令和5年度決算検査報告

(1件 不当と認める国庫補助金 18,886,336円)

|

部局等

|

補助事業者等

(事業主体) |

補助事業等

|

年度

|

事業費

国庫補助対象事業費

|

左に対する国庫補助金等交付額

|

不当と認める事業費

国庫補助対象事業費

|

不当と認める国庫補助金等相当額

|

|

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (243) |

環境本省

|

静岡県熱海市

|

災害等廃棄物処理

|

3~5 | 428,563 (428,563) |

214,281 | 37,772 (37,772) |

18,886 |

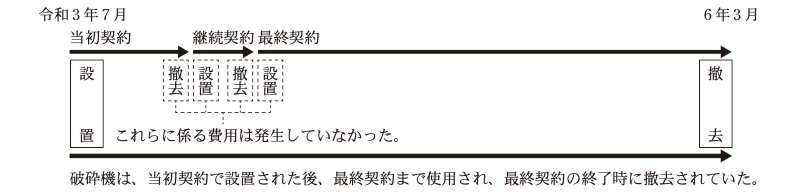

熱海市は、令和3年7月3日に熱海市伊豆山地区で発生した土石流災害に伴うがれき等の災害廃棄物について、同市熱海字笹尻地内に設置した災害廃棄物仮置場(以下「仮置場」という。)において分別処理等を行う業務を実施している。

同市は、当該業務を業者に委託して実施することとし、災害発生後の緊急の対応として、3年7月5日に、契約期間を3年7月6日から同年12月31日までとする委託契約(以下「当初契約」という。)を業者と締結している。そして、同市は、引き続き災害廃棄物の分別処理等を行うため、契約期間を4年1月1日から同年3月31日までとする委託契約(以下「継続契約」という。)及び契約期間を4年4月1日から5年3月31日までとする委託契約(契約変更後の契約期間は4年4月1日から6年3月31日まで。以下「最終契約」という。)を、それぞれ3年12月及び4年4月に当該業者と締結して実施している。

これらの契約は単価契約となっており、契約書によれば、人件費や重機車両費のほか、破砕機(注)等の資機材に係る機材費について機材の種類ごとに契約単価が定められている。このうち破砕機に係る1台1日当たりの契約単価(以下「破砕機単価」という。)は、いずれの契約においても70,000円となっている。

業者は、業務委託完了報告書を同市に毎月提出するとともに、これらに係る実績数量に各契約単価を乗ずるなどして得た委託費の額を同市に請求しており、このうち破砕機に係る費用(以下「破砕機費用」という。)については、当初契約は152日分10,640,000円、継続契約は90日分6,300,000円、最終契約は715日分50,050,000円、計957日分66,990,000円(いずれも消費税抜き)となっていた。そして、同市は、委託費計428,563,123円を業者に支払い、その全額を補助対象事業費とする実績報告書を環境本省へ提出して、国庫補助金214,281,561円の交付を受けていた。

当初契約の締結に当たり同市が業者から徴した見積書等によれば、破砕機単価は、設置費2,132,000円、維持費4,300,000円、撤去費4,300,000円、計10,732,000円を、契約期間内で想定された稼働日数150日で除するなどして70,000円と算定されていた。そして、同市は、この算定内容を基に、当初契約の破砕機単価を70,000円としていた。また、同市は、継続契約及び最終契約の破砕機単価について、当初契約で業者から徴した見積書を基にするなどして、当初契約と同じ算定内容で70,000円としていた。

しかし、仮置場に設置された破砕機の使用実態についてみると、当該破砕機は、当初契約に引き続き継続契約及び最終契約についても同じ業者が受注したことから、当初契約及び継続契約の終了時に撤去されることなく最終契約まで使用され、最終契約の終了時に撤去されていた。このため、当初契約における破砕機の撤去、継続契約における破砕機の設置及び撤去、並びに最終契約における破砕機の設置はいずれも行われておらず、これらに係る費用は発生していなかった(図表1参照)。

図表1 破砕機の使用実態

そこで、破砕機の使用実態に即して適切な破砕機費用を算定すると、当初契約は破砕機単価41,954円に152日を乗じた6,377,008円、継続契約は破砕機単価28,047円に90日を乗じた2,524,230円、最終契約は破砕機単価28,047円に715日を乗じて得た額に撤去費4,300,000円を別途加算した24,353,605円、計33,254,843円(いずれも消費税抜き)となる(図表2参照)。

図表2 使用実態に即した破砕機費用

| 項目 |

補助対象事業費に計上されていた破砕機費用

|

使用実態に即した破砕機費用 | |||||

|---|---|---|---|---|---|---|---|

| 当初契約 (令和3年7月~12月) |

継続契約 (4年1月~3月) |

最終契約 (4年4月~6年3月) |

計 | ||||

| 破砕機単価 (円) | 70,000 | 41,954 | 28,047 | 28,047 | |||

| 単価 構成 |

設置費 | 含む | 含む | 含めない | 含めない | ||

| 維持費 | 含む | 含む | 含む | 含む | |||

| 撤去費 | 含む | 含めない | 含めない | 含めない(注) | |||

| 日数 (日) | 957 | 152 | 90 | 715 | |||

| 破砕機費用 (円) (破砕機単価×日数) |

66,990,000 | 6,377,008 | 2,524,230 | 24,353,605(注) | 33,254,843 | ||

したがって、使用実態に即した破砕機費用に基づくなどして適切な補助対象事業費を算定すると390,790,450円となり、本件補助対象事業費428,563,123円との差額37,772,673円が過大となっていて、これに係る国庫補助金相当額18,886,336円が過大に交付されていて不当と認められる。

このような事態が生じていたのは、同市において使用実態に即した破砕機費用により補助対象事業費を算定することについての理解が十分でなかったこと、環境本省において実績報告書の審査及び同市に対する指導が十分でなかったことなどによると認められる。