令和5年度決算検査報告

防衛省所管の補助事業は、地方公共団体等が事業主体となって実施するもので、同省は、この事業に要する経費について、直接又は間接に事業主体に対して補助金等を交付している。

同省は、防衛施設周辺の生活環境の整備等に関する法律(昭和49年法律第101号)、防衛施設周辺民生安定施設整備事業補助金交付要綱(平成19年防衛省訓令第85号。以下「要綱」という。)等に基づき、防衛施設の設置又は運用によりその周辺地域の住民の生活又は事業活動が阻害される場合に、その障害の緩和に資することを目的として、生活環境施設又は事業経営の安定に寄与する施設の整備について必要な措置を採る地方公共団体に対して、補助金を交付している。

沖縄県島尻郡久米島町は、令和2年度から4年度までの間に、久米島町周辺で射撃演習等が実施されることを事前に住民へ屋外拡声装置等を用いて周知することなどを目的として、老朽化したアナログ防災無線を親局、中継局及び子局からなるデジタル防災無線に更新する防災行政無線デジタル化工事を工事費519,200,000円(補助対象事業費476,080,000円、これに対する国庫補助金357,060,000円)で実施している。

上記の事業について、沖縄防衛局は、要綱等の定めるところにより、2年9月に同町からの補助金交付申請を受けて同月に交付決定を行い、3年3月、4年3月及び5年3月に防衛施設周辺民生安定施設整備事業補助金を交付している。

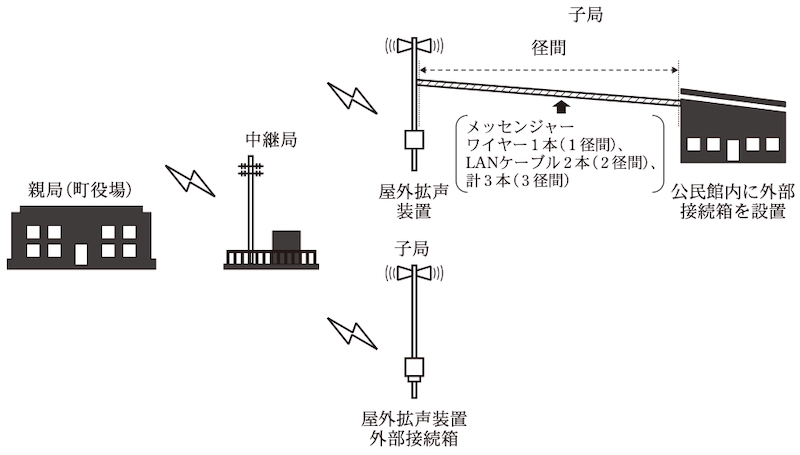

本件工事のうち、28か所の公民館の各敷地内に1か所設置した子局については、公民館内に子局単独で住民へ向けて放送するなどの機能を有する外部接続箱を設置し、屋外に設置されている屋外拡声装置から同接続箱までLANケーブル等を敷設しており、屋外区間は、メッセンジャーワイヤーを使用してLANケーブルを架空配線している(参考図参照)。

同町は、本件工事の予定価格の積算に当たっては、土木工事標準積算基準書(電気通信編)(令和2年度沖縄県土木建築部策定。以下「土木積算基準」という。)等により積算することとしている。土木積算基準によると、LANケーブル、メッセンジャーワイヤー等(以下、これらを合わせて「ケーブル等」という。)の敷設に係る労務費は、屋外で架線作業を行う場合は架線作業の歩掛かり1.0を公共工事設計労務単価(令和2年国土交通省土地・建設産業局)の沖縄県における電工1日当たりの単価17,200円に乗じて、1径間当たりの労務単価を17,200円、屋内で管内配線作業を行う場合は管内配線作業の歩掛かり0.028を上記の電工1日当たりの単価17,200円に乗じて、1ⅿ当たりの労務単価を481円と算出し、それぞれの作業に係る労務単価にケーブル等の数量を乗じて積算することとなっている。

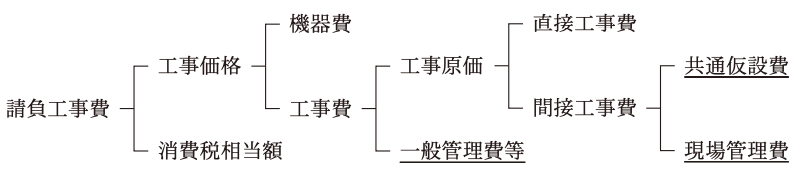

また、本件工事の請負工事費については、土木積算基準によると、機器費、直接工事費、共通仮設費、現場管理費、一般管理費等及び消費税相当額から構成されている(図1参照)。このうち、共通仮設費、現場管理費及び一般管理費等(以下、三つの経費を合わせて「諸経費」という。)の算出に当たっては、土木積算基準によると、機器費を含めずに算出することとなっており、共通仮設費の額は、直接工事費に共通仮設費率を、現場管理費の額は、直接工事費と共通仮設費を合算した額に現場管理費率を、一般管理費等の額は、工事原価に一般管理費等率をそれぞれ乗じて算出することとなっている。

本院は、経済性等の観点から、補助対象事業費の積算が適切に行われているかなどに着眼して、本件補助事業を対象として、同町において、契約書、特記仕様書、設計図面、積算価格内訳明細書、工事写真等の関係資料を確認するなどして会計実地検査を行った。

検査したところ、次のとおり適切とは認められない事態が見受けられた。

同町は、直接工事費のうちケーブル等の敷設に係る労務費の積算に当たり、当該敷設作業が全て屋外の架線作業であると誤認するとともに、架線作業に適用される1径間当たりの労務単価17,200円を1ⅿ当たりの労務単価であると誤認して、ケーブル等の延長計1,305ⅿに労務単価17,200円を乗じて、ケーブル等の敷設に係る労務費を計22,446,000円と積算していた。

しかし、実際のケーブル等の数量は、屋内の管内配線作業が延長計1,052ⅿ、屋外の架線作業が85径間(延長計664ⅿ)となっており、作業種別に応じて、管内配線作業延長1,052ⅿに1ⅿ当たりの労務単価481円を乗じて、また、架線作業85径間に1径間当たりの労務単価17,200円を乗ずるなどして積算すべきであった。

そこで、作業種別に応じた適正なケーブル等の数量及び労務単価を用いて労務費を算出すると、ケーブル等の敷設に係る適正な労務費は計1,968,012円となる。

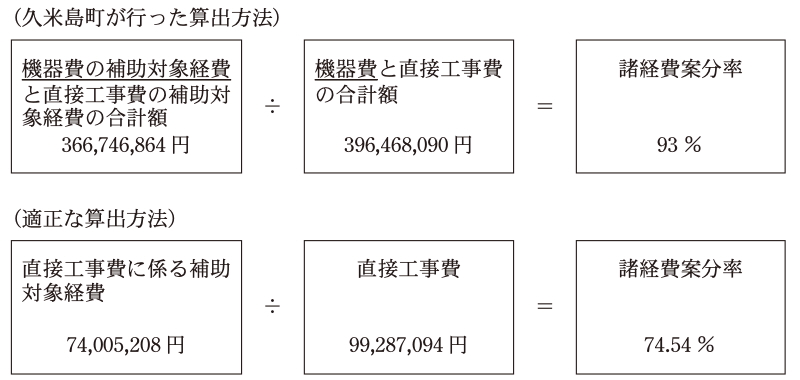

同町は、本件工事の請負工事費の積算について、補助対象経費と補助対象外経費とを一体として積算しており、諸経費及び補助対象経費に係る諸経費を以下の算出方法で算出していた。

諸経費の算出に当たっては、前記のとおり、土木積算基準に基づき、機器費を含めずに、直接工事費に所定の率を乗ずるなどして算出していた。そして、補助対象経費に係る諸経費の積算に当たっては、諸経費を補助対象経費と補助対象外経費とに案分するための割合(以下「諸経費案分率」という。)を算出した上で、諸経費に諸経費案分率を乗じて補助対象経費に係る諸経費を積算することとしていた。

しかし、同町は、諸経費案分率の算出に当たり、直接工事費に係る補助対象経費74,005,208円を直接工事費99,287,094円で除して74.54%と算出する必要があったのに、図2のとおり、誤って諸経費の算出に含めることができない機器費の補助対象経費と直接工事費の補助対象経費の合計額366,746,864円を機器費と直接工事費の合計額396,468,090円で除して諸経費案分率を93%と算出し、これを諸経費に乗じて補助対象経費に係る諸経費を積算していた。

図2 諸経費案分率の算出方法

(1)及び(2)のとおり、適正な直接工事費と諸経費案分率に基づくなどして補助対象事業費を修正計算すると、積算過小となっていた材料費を考慮するなどしても434,947,434円となり、本件補助対象事業費476,080,000円はこれに比べて約4110万円割高となっていて、これに係る国庫補助金相当額30,825,000円が不当と認められる。

このような事態が生じていたのは、同町において土木積算基準についての理解が十分でなかったこと、補助対象事業費の積算に対する確認が十分でなかったこと、沖縄防衛局において同町から提出された積算内訳明細書等の確認が十分でなかったことなどによると認められる。

(参考図)

防災行政無線デジタル化工事の概要図