令和5年度決算検査報告

障害児通所支援等は、児童福祉法(昭和22年法律第164号)に基づき、障害児に対して児童発達支援、放課後等デイサービス等を行うものである。

障害児の保護者が都道府県知事又は政令指定都市若しくは中核市等の長(以下「都道府県知事等」という。)の指定する障害児通所支援事業者等から障害児通所支援等の提供を受けたときは、障害児の保護者の居住地等の市町村(特別区を含む。以下同じ。)は、これに係る障害児通所給付費等を当該事業者等に支払うことなどとなっている。

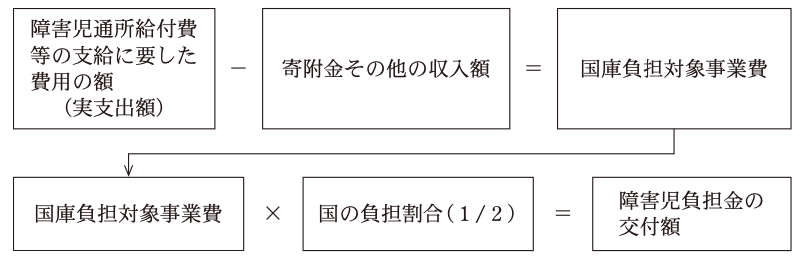

こども家庭庁(令和5年3月31日以前は厚生労働省。以下同じ。)は、「障害児入所給付費等国庫負担金及び障害児入所医療費等国庫負担金交付要綱」(平成19年厚生労働省発障第1218002号)等に基づき、図1のとおり障害児入所給付費等国庫負担金(以下「障害児負担金」という。)を算定し、障害児通所給付費等を事業者に支払った市町村に対して交付している。

障害者及び障害児に係る自立支援給付は、「障害者の日常生活及び社会生活を総合的に支援するための法律」(平成17年法律第123号。以下「総合支援法」という。)に基づき、障害者又は障害児の保護者(以下「障害者等」という。)に対して障害福祉サービス等に係る給付を行うものである。そして、障害福祉サービス等に係る給付費の支給には、訓練等給付費、介護給付費等(以下「自立支援給付費」といい、障害児通所給付費等と合わせて「給付費」という。)がある。

障害者等が都道府県知事等の指定する障害福祉サービス等事業者等(以下、都道府県知事等の指定する障害児通所支援事業者等と合わせて「事業者」という。)から障害福祉サービス等の提供を受けたときは、障害者等の居住地等の市町村は、これに係る自立支援給付費を事業者に支払うことなどとなっている。

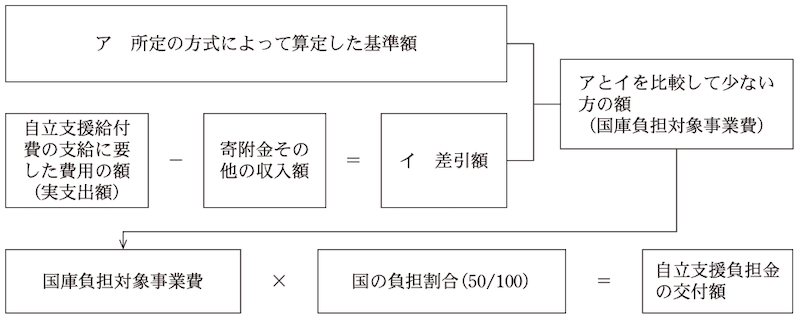

厚生労働省は、「障害者自立支援給付費国庫負担金交付要綱」(平成21年厚生労働省発障第0511002号。以下、障害児入所給付費等国庫負担金及び障害児入所医療費等国庫負担金交付要綱と合わせて「交付要綱」という。)等に基づき、図2のとおり障害者自立支援給付費国庫負担金(以下「自立支援負担金」といい、障害児負担金と合わせて「両負担金」という。)を算定し、自立支援給付費を事業者に支払った市町村に対して交付している。

交付要綱等によると、両負担金の交付手続の流れは、次のとおりとなっている。

① 市町村は、前記の方法により国庫負担対象事業費を算出し、事業実績報告書に記載して、関係書類を添えて都道府県に提出する。

② これを受理した都道府県は、その内容を審査し、適正と認めたときは、これを取りまとめるなどして、こども家庭庁又は厚生労働省に提出する。

③ 事業実績報告書を受理したこども家庭庁又は厚生労働省は、適正と認めたときは、両負担金の額の確定を行った上で、市町村に両負担金を交付する。

児童福祉法、総合支援法等によれば、都道府県知事等は、必要があると認めるときは事業者に対する指導監査を行うことができることとされている。そして、その指導監査等により、事業者が偽りその他不正の行為等により過大に給付費の支給を受けたことが判明するなどした場合、市町村は、当該事業者からその過大に支給された額を返還させるなどすることとされている(以下、事業者から市町村に返還させるべき金額を「要返還額」という。)。

また、児童福祉法、総合支援法等によれば、両負担金の対象となるのは、給付費の支給に要した費用の額(以下「実支出額」という。)等であるとされている。このため、国庫負担対象事業費に、事業者に過大に支給された給付費を含めてはならないことになる。そして、市町村は、過年度の要返還額についても、当該年度の実支出額から要返還額を控除して国庫負担対象事業費を算出し、両負担金の事業実績報告書を修正して、過大に交付された両負担金を国庫に返納することになっている。

(検査の観点、着眼点、対象及び方法)

前記のとおり、事業者が偽りその他不正の行為等により過大に給付費の支給を受けたことが判明するなどした場合、市町村は、当該事業者に過大に支給した給付費を返還させるなどすることとなっている。

そこで、本院は、合規性等の観点から、両負担金の算定に当たり、事業主体である市町村において、実支出額から要返還額が適切に控除されているかなどに着眼して、28都道府県(注1)の118市区町について、平成30年度から令和4年度までの都道府県知事等の指導監査の結果等に基づき、上記の市区町が把握した事業者に過大に支給していた障害児通所給付費等23億5848万余円(国庫負担金相当額11億7924万余円)及び自立支援給付費32億9430万余円(国庫負担金相当額16億4715万余円)を対象として検査した。

検査に当たっては、こども家庭庁、厚生労働本省、28都道府県及びその管内の110市区町において、事業実績報告書等の関係書類により会計実地検査を行うとともに、同都道府県及びその管内の118市区町(注2)について、両負担金の算定の状況等に関する調書の提出を受けて、その内容を確認するなどして検査した。

(検査の結果)

市町村は、給付費に係る要返還額を確定した場合、遅滞なく、実支出額から要返還額を控除して国庫負担対象事業費を算出し、事業実績報告書を修正して、過大に交付された両負担金を国庫に返納する必要がある。そこで、両負担金の算定手続に要する時間を考慮して要返還額を確定した年度の翌年度までに実支出額から要返還額を控除していたかについてみたところ、障害児負担金については9都道府県の17市区町(注3)において、自立支援負担金については14都道府県の23市区町(注4)において、実支出額から要返還額の全額又は一部の額を控除していなかった。その結果、障害児負担金については国庫負担金相当額1億3142万余円が、自立支援負担金については国庫負担金相当額1億0839万余円が、それぞれ過大に交付されたままとなっていた。

上記の17市区町及び23市区町(このうち6市は17市区町と重複している。)に対して、実支出額から要返還額を控除していなかった理由を確認したところ、その必要があることについて認識していなかったため、また、その必要があることについては認識していたものの、要返還額の全額ではなく事業者からの収納額のみを実支出額から控除する取扱いとしていたためなどとなっていた。そして、事業者からの収納額のみを実支出額から控除する取扱いとしていた市町に対してその理由を確認したところ、事業者からの返還の有無にかかわらず全額を控除する必要があることについて、国から特に示されたものがなかったためなどとなっていた。

上記の事態について、事例を示すと次のとおりである。

<事例>

広島市において、令和2年度の同市の指導監査の結果、事業者が支給要件を満たしていないことなどにより事業者から障害児通所給付費を返還させる必要がある事態が判明した。しかし、同市は、同給付費に係る平成29年度から令和元年度までの国庫負担対象事業費について実支出額から要返還額を控除して算出し、事業実績報告書を修正する必要があることについて認識していなかった。そのため、同給付費に係る要返還額28,091,303円を実支出額から控除する修正をしていなかった。

この結果、平成29年度から令和元年度までの国庫負担対象事業費が28,091,303円過大に算出されており、これに係る障害児負担金14,045,651円が過大に交付されたままとなっていた。

このように、市区町において、国庫負担対象事業費の算出に当たり、実支出額から要返還額の全額又は一部の額を控除していなかったことにより、両負担金が過大に交付されたままとなっていた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、市区町において、実支出額から要返還額の全額を控除して国庫負担対象事業費を算出し、事業実績報告書を修正する必要があることについて認識していなかったこと又は理解が十分でなかったことなどにもよるが、こども家庭庁及び厚生労働省において、市町村に対し、実支出額から要返還額の全額を控除する必要があることなどの両負担金の算定における給付費の取扱い、具体的な手続等を示していなかったことなどによると認められた。

本院の指摘に基づき、こども家庭庁及び厚生労働省は、6年9月までに、前記の17市区町(障害児負担金)及び23市区町(自立支援負担金)との間で、過大に交付されたままとなっていた両負担金の額の確認を速やかに行い、国庫に返納する額について国庫への返納の手続をとらせることとする処置を講じた。

そして、市町村における両負担金の国庫負担対象事業費の算出が適切に行われるよう、こども家庭庁及び厚生労働省は、5年10月及び6年9月に都道府県を通じて市町村に対し発出した事務連絡に、実支出額から要返還額を控除する必要があること、事業者からの返還の有無にかかわらず実支出額から要返還額の全額を控除する必要があることなどの両負担金の算定における給付費の取扱い、具体的な事務手続等を追記し、今後も毎年度発出する事務連絡により継続的に周知することとする処置を講じた。