令和5年度決算検査報告

本州四国連絡高速道路株式会社(以下「本四会社」という。)は、道路整備特別措置法(昭和31年法律第7号)に基づき、一般国道28号(本州四国連絡道路(神戸・鳴門ルート))、一般国道30号(本州四国連絡道路(児島・坂出ルート))及び一般国道317号(本州四国連絡道路(尾道・今治ルート))を管理している。そして、インターチェンジの出入口等に設置した料金所において、これらの一般有料道路等を通行する車両から、ETC(有料道路自動料金収受システム)、現金及びクレジットカードにより通行料金を徴収している。

本四会社は、料金所において通行料金として徴収した現金(以下「現金収入金」という。)を、料金所事務室で一時的に保管している。そして、現金収入金の集金、警備輸送、預金口座への入金、釣銭の配金等の業務(以下「集配等業務」という。)については、警備業者等に委託して実施している。

(検査の観点、着眼点、対象及び方法)

近年、通行料金の大半はETCにより徴収され、現金収入金額は年々減少してきている。

そこで、本院は、経済性等の観点から、集配等業務の業務内容が料金所における現金収入金額の現状を踏まえたものとなっているかに着眼して、令和4、5両年度の株式会社アサヒセキュリティ等3社との集配等業務に係る契約2件(4年度の契約額1,795,200円(月額)、支払額計2154万余円、5年度の契約額2,076,800円(月額)、支払額計2492万余円、4、5両年度の支払額合計4646万余円)を対象として、本四会社本社及び6管理センター(注1)において、契約書、特記仕様書等の関係書類を確認するなどして会計実地検査を行った。

(検査の結果)

本四会社は、本件契約の特記仕様書等において、集配等業務について、料金所事務室計32か所を週7回巡回して行うこととしている。そして、この仕様の内容については、書類で確認することができた平成25年度から一度も変更していない。

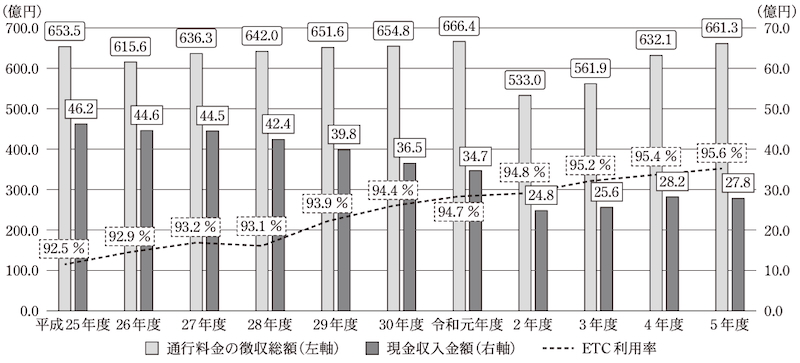

一方、本四会社の料金所における通行料金の徴収方法についてみたところ、図のとおり、通行料金の徴収総額が横ばいとなっている中、ETC利用率は令和5年度には95.6%まで増加していた。これに伴い、現金収入金額は、5年度には27億8113万余円となっていて、平成25年度(46億2740万余円)に比べて39.8%(18億4626万余円)減少していた。

図 通行料金の徴収総額、ETC利用率及び現金収入金額の推移(平成25年度~令和5年度)

また、令和5年度における料金所ごとの現金収入金額について、現金収入金があった34料金所(注2)を対象として、書類で確認することができた平成28年度と比較してみたところ、2料金所では増加していたものの、32料金所では減少していた。さらに、1日の現金収入金額が最も多かった日の金額についてみたところ、金額が最も多い料金所で令和5年度には271万余円となっていて、平成28年度(728万余円)に比べて62.7%(456万余円)減少しているなど、30料金所で減少していた。

このように、ETC利用率の増加に伴い、現金収入金額が年々減少してきているにもかかわらず、本四会社において、集配等業務を経済的に実施できるよう料金所ごとの現金収入金額の減少を踏まえて業務内容を見直していなかった事態は適切ではなく、改善の必要があると認められた。

現に、集配等業務を警備業者等に委託して実施している他の高速道路会社のうち、本四会社と集金方法が類似している会社の実施状況について確認したところ、料金所における現金収入金額が減少してきていることを踏まえて、週3回を上限として集配等業務を実施していた。

(節減できた集配等業務に係る費用)

32料金所事務室について、集配等業務を週7回から週3回に削減することとして、本四会社の積算基準を用いて令和4、5両年度の集配等業務に係る費用を試算すると、4年度1167万余円、5年度1296万余円、計2463万余円となり、支払額4年度2154万余円、5年度2492万余円、計4646万余円を、4年度986万余円、5年度1196万余円、計2182万余円節減できたと認められた。

(発生原因)

このような事態が生じていたのは、本四会社において、近年の現金収入金額の減少を踏まえて、集配等業務を経済的に実施することの重要性についての理解が十分でなかったことなどによると認められた。

本院の指摘に基づき、本四会社は、6年7月に、集配等業務の頻度について、各料金所の現金収入金額の減少等を踏まえて、週1回を基本として最大でも週3回となるよう仕様の変更を行うことを決定して、7年度の契約からこれを適用する処置を講じた。