令和5年度決算検査報告

独立行政法人都市再生機構(以下「機構」という。)は、独立行政法人都市再生機構法(平成15年法律第100号)に基づき、賃貸住宅の管理等に関する業務を行っており、機構が管理する賃貸住宅は令和6年3月末で約70万戸に上っている。

機構は、入居者が家賃等を滞納するなどした場合、機構が賃貸住宅の入居者との間で締結している賃貸借契約の契約書の規定に基づき、賃貸借契約を解除するなどして、入居者に対して賃貸住宅の明渡しを求めている。入居者が明渡しに応じない場合、機構は、債務名義(注1)を取得した上で、民事執行法(昭和54年法律第4号)に基づき、地方裁判所の執行官に対して明渡しの強制執行の申立てを行っている。そして、申立てを受けた執行官が当該賃貸住宅に係る明渡しの強制執行を行っている。

執行官は、明渡しの強制執行を行う際に賃貸住宅の住戸内にある入居者の家財等について、強制執行の目的物ではない動産(以下「目的外動産」という。)として運搬して処分するなどの業務を、執行補助者として選定した業者に行わせている。

そして、機構は、地方裁判所からの依頼に基づき、当該業務について業者との間で契約を締結して業者に対する支払を行うなどしている。

機構は、無断で賃貸住宅を退去した入居者が賃貸住宅の住戸内に残置した物件(以下「置き去り品」という。)を運搬して処分するなどの業務を業者に行わせるなどしている(以下、「目的外動産」と「置き去り品」を合わせて「目的外動産等」といい、目的外動産等を運搬して処分するなどの業務を「強制執行等補助業務」という。)。

機構が管理する全国の賃貸住宅のうち、東日本賃貸住宅本部及び西日本支社(以下「東日本賃貸住宅本部等」という。)が管轄する8都府県(注2)に所在する賃貸住宅においては、強制執行等補助業務を実施する件数が多いことなどから、東日本賃貸住宅本部等は強制執行等補助業務についてあらかじめ業者と単価契約を締結することとしている。そして、元年度から5年度までの5年間を契約期間とする単価契約として、賃貸住宅が所在する地区ごとに「強制執行等補助業務(東京東地区)」等21契約(以下「本件21契約」という。)を業者と締結している。

東日本賃貸住宅本部等は、本件21契約を締結するに当たり、機構本社が定めた「強制執行等補助業務の積算等について」(平成30年8月機構本社住宅経営部業務収納課長業務連絡。以下「積算基準」という。)に基づき予定価格を積算している。

積算基準によれば、強制執行等補助業務に係る契約の予定価格については、鍵の解錠、エアコンの取り外し、目的外動産等の運搬及び処分等の業務の種類ごとに単価を算定し、それぞれの単価に、過去の発注実績に基づき設定した予定数量を乗じて各業務に係る費用を積算した上で、これらを合算することとされている。

このうち、目的外動産等の運搬及び処分に係る費用については、1㎥当たりの運搬費用と1㎥当たりの処分費用を算定した上で、これらを合算することにより1㎥当たりの運搬及び処分に係る単価を算定し、当該単価に、予定数量として設定した目的外動産等の体積を乗じて積算することとされている。

東日本賃貸住宅本部等は、本件21契約の予定価格の積算に当たり、積算基準に基づき、賃貸住宅が所在する地区ごとに1㎥当たりの運搬費用をそれぞれ13,400円から17,900円と算定し、これを1㎥当たりの処分費用と合算することにより、1㎥当たりの運搬及び処分に係る単価を算定している。そして、当該単価に、賃貸住宅が所在する地区ごとの予定数量である150㎥から8,000㎥をそれぞれ乗ずることにより、目的外動産等の運搬及び処分に係る費用を計23億3732万余円と積算している。

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、目的外動産等の運搬及び処分に係る費用の積算は適切なものとなっているかなどに着眼して、本件21契約を対象として、東日本賃貸住宅本部等において、契約書、積算書等の関係書類を確認するとともに、機構本社において積算基準を定めた際の根拠等について聴取するなどして会計実地検査を行った。

(検査の結果)

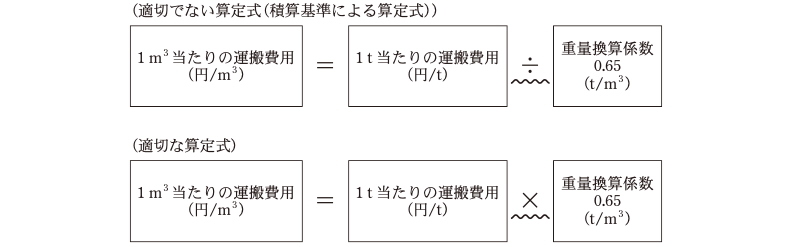

検査したところ、東日本賃貸住宅本部等は、目的外動産等の運搬及び処分に係る費用の積算に当たり、積算基準に基づき、市販の積算参考資料を用いて算定した1t当たりの運搬費用を重量換算係数(1t当たりの運搬費用を1㎥当たりの運搬費用に換算するための係数)の0.65で除して1㎥当たりの運搬費用を算定していた。

そこで、重量換算係数の根拠について確認したところ、機構本社は、積算基準を定めるに当たり、「産業廃棄物管理票に関する報告書及び電子マニフェストの普及について」(平成18年12月環境省大臣官房廃棄物・リサイクル対策部産業廃棄物課長通知)において、産業廃棄物の体積を重量に換算する際に用いる値として記載されている参考値(以下「参考値」という。)を踏まえて重量換算係数を0.65と設定していた。そして、参考値及び参考値を踏まえて機構が設定した重量換算係数は、いずれも1㎥当たりの重量(t/㎥)となっていた。

したがって、1㎥当たりの運搬費用(円/㎥)を算定する際の算定式としては、1t当たりの運搬費用(円/t)を重量換算係数(t/㎥)で除するのではなく、1t当たりの運搬費用(円/t)に重量換算係数(t/㎥)を乗ずるものとする必要があった(算定式参照)。

このように、機構が設定した重量換算係数は1㎥当たりの重量であることから、1㎥当たりの運搬費用を算定する際の算定式としては、1t当たりの運搬費用に重量換算係数を乗じて算定するものとする必要があるのに、積算基準において1t当たりの運搬費用を重量換算係数で除して算定することとしていた事態は適切ではなく、改善の必要があると認められた。

(低減できた積算額)

本件21契約について、1t当たりの運搬費用に重量換算係数を乗ずることなどにより、賃貸住宅が所在する地区ごとに改めて1㎥当たりの運搬費用を算定すると、それぞれ5,700円から7,600円となることから、これにより目的外動産等の運搬及び処分に係る費用を修正計算すると計14億8726万余円となり、積算額を計約8億5000万円低減できたと認められた。

(発生原因)

このような事態が生じていたのは、機構本社において、積算基準を定めるに当たり、重量換算係数を用いて1㎥当たりの運搬費用を算定する際の算定式の妥当性について、根拠資料等と照らし合わせるなどの確認が十分でなかったことなどによると認められた。

本院の指摘に基づき、機構本社は、6年6月までに、強制執行等補助業務に係る契約の予定価格の積算に当たっては、目的外動産等1㎥当たりの運搬費用について、1t当たりの運搬費用に重量換算係数を乗ずることにより算定するよう積算基準を改正し、東日本賃貸住宅本部等に周知するなどの処置を講じた。