令和5年度決算検査報告

【改善の処置を要求したものの全文】

住宅融資保険勘定における政府出資金の規模について

(令和6年10月17日付け 独立行政法人住宅金融支援機構理事長宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

貴機構は、独立行政法人住宅金融支援機構法(平成17年法律第82号)等に基づき、住宅融資保険事業を実施している。そして、貴機構は、同事業の経理について、住宅融資保険勘定を設けて整理している。

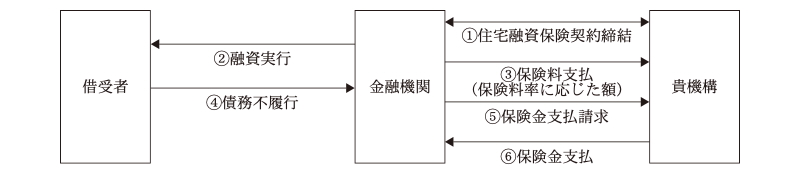

住宅融資保険事業において、貴機構は、民間の金融機関(以下「金融機関」という。)との間で住宅融資保険契約を締結して、金融機関から住宅ローン債権に係る保険料を受け取っている。そして、金融機関から融資を受けた借受者が債務不履行に陥った場合に、貴機構は、金融機関に当該融資に係る住宅ローン債権の未回収部分の元金に相当する額に所定の割合(100分の90又は100分の100)を乗じて得た額を保険金として支払うこととなっている(図表1参照)。

図表1 住宅融資保険の仕組み

平成21年4月の経済危機対策(「経済危機対策」に関する政府・与党会議、経済対策閣僚会議合同会議決定)で「住宅融資保険制度の拡充」が掲げられた。これを受けて、平成21年度一般会計補正予算(第1号)(以下「平成21年度第1次補正予算」という。)により、住宅融資保険における保険料率引下げに要する費用を運用収益で賄うための出資金761億円が、国から貴機構に出資された(以下、当該出資金を「運用益型出資金」という。)。貴機構は、住宅融資保険勘定において運用益型出資金を保有し、その運用収益をもって、保険料率引下げの対象となる住宅ローン債権(以下「対象債権」という。)の保険料率(住宅融資保険の種別(以下「種別」という。)等によって異なり、0.28%から0.94%まで)を一律に0.20%まで引き下げるための費用(以下「保険料率引下げ費用」という。)を賄うこととしている。そして、対象債権の範囲は、一定期間内に融資が実行されているものなど(注1)に限定されている。

また、運用益型出資金の必要額は、平成21年度第1次補正予算計上の際に、想定事業量(対象債権の融資実行見込額。以下同じ。)に対する保険料率引下げ費用を算出して、それを想定運用利回り(1.7%)で割り戻し、運用期間(種別ごとに25年又は30年を使用)で除することにより算定されている。

独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)によれば、独立行政法人は、業務の見直し、社会経済情勢の変化その他の事由により、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(以下「不要財産」という。)を処分しなければならないこととされている。そして、独立行政法人は、不要財産であって、政府からの出資又は支出に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することとされている。

貴機構は、対象債権に係る住宅ローンの申込みの受付が23年度末で終了し、平成21年度第1次補正予算計上の際の想定事業量と実績に差額が発生したことなどから、24年度から26年度までの各年度に運用益型出資金の必要額を算定して、24年度に9億円を国庫に納付し、また、25年度55億5300万円、26年度27億5600万円、計83億0900万円について、不要となったとして貴機構の同一勘定内で保有している保有型出資金(注2)に振り替えている(以下、運用益型出資金を保有型出資金に振り替えることを「勘定内振替」、運用益型出資金と保有型出資金を合わせて「運用益型出資金等」という。)。

また、本院は、貴機構の住宅融資保険勘定等における政府出資金について、2種類の政府出資金が果たしている役割に重複している部分があることから適切な規模とするよう、23年10月に独立行政法人住宅金融支援機構理事長等に対して、会計検査院法第36条の規定により意見を表示した。貴機構は、これを受けて、保有型出資金の運用収益をもって保険料率引下げ費用を賄うこととするとともに、24年度に不要となった運用益型出資金46億円を国庫に返納するなどしている。

これらの結果、運用益型出資金の額は、26年度末時点において計622億9100万円となり、令和5年度末時点まで同額のままとなっている。

(検査の観点、着眼点、対象及び方法)

近年の我が国の厳しい財政状況下において、独立行政法人については、事業の見直しや効率化とともに、保有資産の規模の見直しや不要な資産の国庫納付等の検討が求められている。一方、6年3月に、日本銀行がマイナス金利付き量的・質的金融緩和(以下「マイナス金利政策」という。)を解除するなどしたことから、長期金利の代表的な指標である10年国債の金利は0.7%程度であったものが、同年5月には1%程度まで上昇し、資金運用の環境が大きく変化している。

そこで、本院は、経済性、有効性等の観点から、保険料率引下げ費用や運用益型出資金等の運用の状況等を踏まえて、運用益型出資金の規模は適切なものとなっているかなどに着眼して、5年度末時点の運用益型出資金の保有額622億9100万円を対象として、貴機構本店において、保険料率引下げ費用や運用益型出資金等の運用の状況等に関する関係資料を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

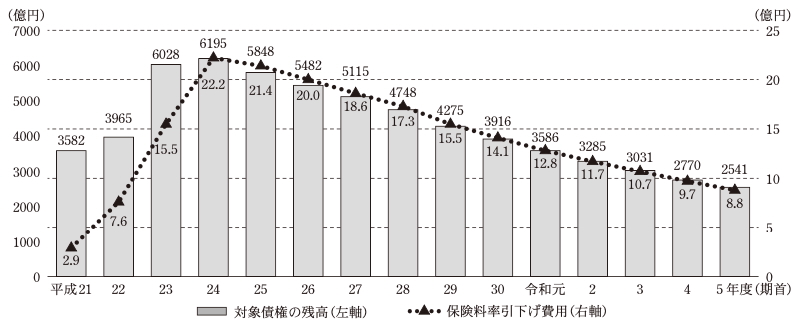

運用益型出資金の対象債権の残高は、1(2)のとおり、対象債権の範囲が限定されていることから、返済等に伴い年々減少しており、5年度期首時点における対象債権の残高は、その金額の最大値である平成24年度期首時点の残高6195億余円と比較して58.9%減少して2541億余円となっていた(図表2参照)。

また、保険料率引下げ費用についても、対象債権の残高の減少に伴い、年々減少しており、令和5年度における保険料率引下げ費用は、その金額の最大値である平成24年度の22億余円と比較して60.0%減少して8億余円となっていた(図表2参照)。そして、保険料率引下げ費用は、今後も対象債権の残高の減少に伴い減少していくことが見込まれる。

図表2 対象債権の残高及び保険料率引下げ費用の推移

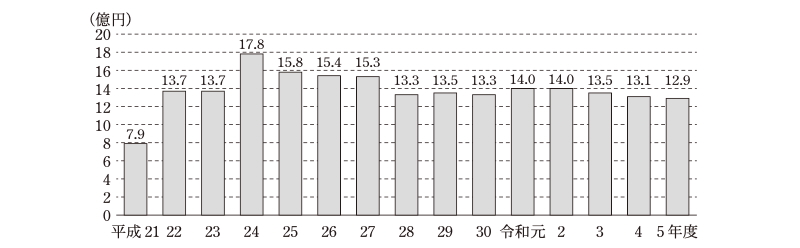

貴機構は、毎年度決定する「ALM(注3)運営方針」等に基づき、運用益型出資金について一定の運用収益が得られるように償還期限までの期間が相対的に長い(15年~20年)有価証券等で運用するなどしていた。

そして、21年度から令和5年度までに保険料率引下げ費用に充当された運用益型出資金等の運用収益(保有型出資金の運用収益の一部を含む。以下同じ。)については、平成22年度以降、マイナス金利政策下の金利水準で運用利回りが低下していた28年度以降も含めて、毎年度少なくとも13億円程度の収益が確保されていた(図表3参照)。このような状況を踏まえれば、運用収益は、長期金利等の状況によるが、引き続き毎年度一定額確保されることが見込まれる。

なお、運用益型出資金の運用に関して、21年度に運用を開始した多くの有価証券等が、今後、償還期限を迎えることになり、それらについては、「ALM運営方針」等に基づき、有価証券等での再運用を行うことが想定される。

図表3 運用益型出資金等の運用収益の推移

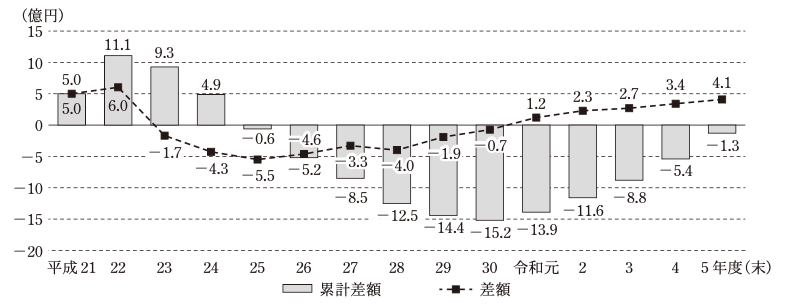

各年度の運用益型出資金等の運用収益から保険料率引下げ費用を差し引いた額(以下「差額」という。)の推移をみると、平成23年度から30年度までの差額はマイナスとなっていた。しかし、アのとおり、対象債権の残高の減少に伴い保険料率引下げ費用が減少傾向にあることなどから、令和元年度以降の差額はプラスとなっていて、そのプラスの額は年々増加し、5年度には4億余円となっている(図表4参照)。

そして、平成21年度以降の運用益型出資金等の運用収益の総額から保険料率引下げ費用の総額を差し引いた金額(以下「累計差額」という。)は、令和5年度末においては計1億余円のマイナスとなっているものの、元年度以降、差額のプラスの額が年々増加している傾向を踏まえれば、6年度末にはプラスになることが見込まれる。

図表4 平成21年度から令和5年度までの差額及び累計差額の推移

アからウまでに記載した傾向等を踏まえれば、貴機構においては、必要額を超えて収益を得ることのないよう、運用益型出資金の規模の見直しを行う必要がある。

しかし、貴機構は、平成27年度以降、累計差額がマイナスの状況の下、令和元年度に差額がプラスに転じた後も、貴機構内において運用益型出資金の規模の見直しを行っておらず、今後も見直しを行う予定はなかった。また、政府出資に係る不要な資産の国庫納付等の検討も行っていなかった。

本院において、貴機構が5年度末時点における運用益型出資金の規模の見直しを行わずに保有し続けた場合に、全ての対象債権の完済が見込まれる令和28年度までの累計差額がどのようになるかを保守的に試算した。具体的には、6年度以降の想定運用利回りにおいて、既に長期の有価証券等で運用されているものはその利回りを、償還され再運用する際には、マイナス金利政策下の金利水準を含む直近3年間の国債平均利回り(注4)(3年4月から6年3月までの10年国債等の平均利回り)を使用するなどして算定した。

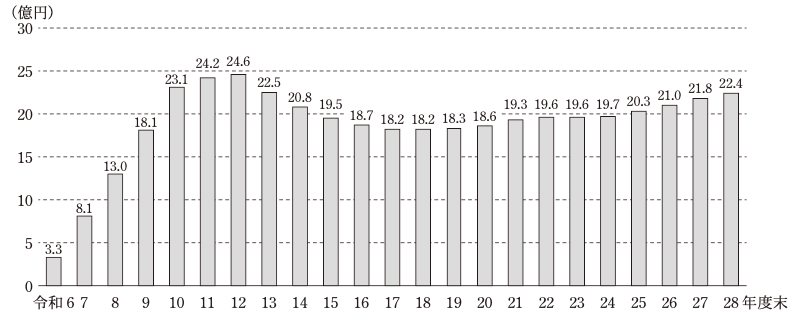

その結果、図表5のとおり、28年度末における累計差額は、計22億4571万余円のプラスとなった。

図表5 令和6年度末から28年度末までの累計差額の推移(本院による試算)

したがって、保守的に試算したとしても、貴機構は、運用益型出資金の規模の見直しを行わずに保有し続けた場合、6年度以降の保険料率引下げ費用の累計額等を賄うために必要な額を超えて収益を得ることになる。

本院において、5年度末において、6年度以降の保険料率引下げ費用の累計額等を賄うための運用収益を確保する上で必要な運用益型出資金の額を、国が貴機構に出資した際の平成21年度第1次補正予算における必要額の算定方法(1(4)の平成24年度の国庫納付並びに25年度及び26年度の勘定内振替の際の算定方法に同じ。)と同様の方法により、アの試算の算定過程で得られた想定運用利回り(直近3年間の国債平均利回りなどにより算出)を使用するなどして保守的に試算した。

その結果、図表6のとおり、令和5年度末における運用益型出資金の必要額は、512億5690万余円となった。

したがって、保守的に試算したとしても、貴機構は、5年度末において運用益型出資金512億5690万余円を保有していれば、6年度以降の保険料率引下げ費用の累計額等を賄えることになる。そして、5年度末時点における運用益型出資金の保有額622億9100万円から上記の必要額512億5690万余円を控除した額である110億3409万余円については、試算上、必要額を超えて保有していることになり、運用益型出資金の規模の見直しを行わない限り、必要と認められる額以上の多額の運用益型出資金を今後も保有し続けることになると認められる。

図表6 必要と認められる額以上に保有していることになる運用益型出資金額の算定過程(本院による試算)

| 項目 | 数値 | 試算条件等 |

|---|---|---|

| 令和6年度以降に運用益型出資金の運用収益で賄う必要がある額 (A) | 7,707,817 | 5年度末時点での累計差額のマイナス分と6年度以降の保険料率引下げ費用の累計額の合計(8,909,123千円)から、6年度以降に得られる保有型出資金の運用収益の累計額(1,201,305千円)を差し引いて算定 |

| 6年度以降の運用益型出資金の想定運用利回り (B) | 0.751 | (A)の額を6年度以降の想定運用利回り0.751%(アで算定した各年度における運用収益を運用益型出資金で割り戻して各年度の想定運用利回りを算出し、それを加重平均したもの)で割り戻し、全体の残償還期間の平均年数を運用期間とした20年で除することにより算定 |

| 6年度以降の想定運用期間 (C) | 20 | |

| 5年度末時点の運用益型出資金の必要額 (D)=(A)÷(B)÷(C) | 51,256,900 | |

| 5年度末時点の運用益型出資金の保有額 (E) | 62,291,000 | |

| 5年度末時点において必要と認められる額以上に保有していることになる運用益型出資金額 (F)=(E)-(D) | 11,034,099 |

さらに、全ての対象債権の完済が見込まれる令和28年度までの間については、今後の保険料率引下げ費用の実績や今後償還される有価証券等を再運用する際に確定することになる運用利回りなどに基づき、必要となる運用益型出資金の額をより正確に算出することが可能となる。そして、運用している運用益型出資金のうち、6年度に34億円分、7年度に23億円分、8年度に33億円分、9年度に23億円分、10年度に41億円分、11年度に251億円分の有価証券がそれぞれ償還されるなどし、今後、これらは再運用されることになり、運用利回りについても確定することになる。よって、保険料率引下げ費用及び運用益型出資金等の運用収益の実態に見合ったものとなるよう、運用益型出資金の規模の見直しを適時適切に実施する必要があると認められる。

なお、貴機構は、今後の再運用時にも想定運用利回り(1.7%)を確保できるかは不明であるなどの不確定要素があることから、対象債権の償還が満了するまでは運用益型出資金の必要額は定まらないとして、これまで見直しを行っていない。しかし、少なくとも、今後償還される有価証券等を再運用する際に確定することになる運用利回りに基づき、運用益型出資金の必要額を算定し、それに基づく見直しを行うことは可能であると考えられる。

(改善を必要とする事態)

貴機構において、運用益型出資金の規模の見直しを行っておらず、本院が保守的に試算したとしても、保険料率引下げ費用の累計額等を賄うために必要と認められる額以上の多額の運用益型出資金を保有していることになるなどの事態は適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、貴機構において、通則法等の趣旨にのっとって、保険料率引下げ費用等に見合った運用益型出資金の規模の見直しを行うことについての認識が欠けていること、また、規模の見直しなどを適時適切に行う体制を整備していないことなどによると認められる。

近年の我が国の厳しい財政状況下において、独立行政法人については、事業の見直しや効率化とともに、保有資産の規模の見直しや不要な資産の国庫納付等の検討が求められているが、貴機構は、平成27年度以降、長期金利等の資金運用の環境を踏まえた運用益型出資金の規模の見直しを行っておらず、本院が保守的に試算したとしても、令和5年度末時点において必要額を超えて運用益型出資金を保有していることになるなどの状況となっている。

ついては、貴機構において、必要と認められる額以上の多額の運用益型出資金を保有し続けることがないよう、次のとおり改善の処置を要求する。

ア 対象債権の残高の減少に伴う保険料率引下げ費用や運用益型出資金等の運用の状況等を踏まえて、運用益型出資金の規模の見直しを行うこと。そして、貴機構による見直しの結果、必要額を超えて保有していると認められる額については、保有型出資金の増額が必要となる場合には勘定内振替を行うこと、又は国庫への納付を行うこと

イ アの運用益型出資金の規模の見直しなどを適時適切に実施する体制を整備すること