令和5年度決算検査報告

<構成>

1 検査の背景(a1リンク参照)

2 検査の観点、着眼点、対象及び方法(a2リンク参照)

3 検査の状況(a3リンク参照)

(1) 一般会計の歳出追加額等の状況(a3_1リンク参照)

(2) 4年度補正予算の執行状況等(a3_2リンク参照)

(3) 一般会計の補正予算における財源の確保(a3_3リンク参照)

(4) 補正予算の執行状況等に係る公表状況(a3_4リンク参照)

4 本院の所見(a4リンク参照)

別図表1 全額繰越事業34事業に係る令和5年度の執行状況(a5リンク参照)

別図表2 令和4年度一般会計新型コロナウイルス感染症及び原油価格・物価高騰対策予備費等の執行状況等に係る各府省等の公表内容(a6リンク参照)

国の予算は、内閣により作成され、国会に提出される。予算には、国の1会計年度における一切の支出である歳出と、その財源となるべき一切の収入である歳入の全てが計上されることとなっている。そして、各府省等は、予算が成立したときは、国会の議決のとおりに内閣から配賦された予算に従って、国の各般の需要を満たすための様々な支出等を行っている。

また、予算は、歳出及び歳入の見積りであるため、予算作成後の事情の変更により、当初予算等の既定の予算に計上された経費に不足が生ずることや、新規に経費が必要となることがある。このため、財政法(昭和22年法律第34号)第29条の規定によれば、内閣は、法律上又は契約上国の義務に属する経費の不足を補うほか、予算作成後に生じた事由に基づき特に緊要となった経費の支出等に必要な予算の追加を行う場合等に限り、既定の予算を変更する補正予算を作成することができることとされている。

補正予算は、これまでに大規模な経済対策の決定や災害の後等に作成されている。

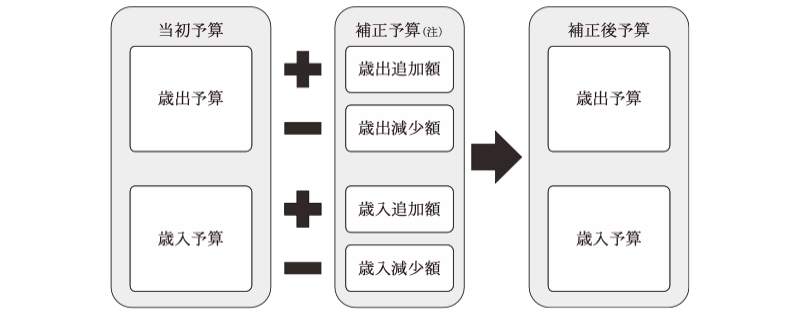

補正予算では、既定の予算に不足が生ずるなどしている場合に予算が追加され、又は、既定の予算作成後の事情変更等のため予算が修正減少される。そして、補正予算が成立すると、図表1のとおり、既定の予算が補正予算により変更されて、一体の予算となる(以下、補正予算における予算の追加額のうち歳出予算に係るものを「歳出追加額」といい、歳入予算に係るものを「歳入追加額」という。また、補正予算における予算の修正減少額のうち歳出予算に係るものを「歳出減少額」といい、歳入予算に係るものを「歳入減少額」という。そして、補正予算により変更された後の予算を「補正後予算」という。)。

図表1 当初予算、補正予算及び補正後予算の概念図

財政法等の会計法令では、各府省等が予算を執行するに際し、当初予算に計上された予算額に基づくものであるか、補正予算に計上された予算額に基づくものであるかなどを区分することとはなっておらず、補正予算は、国会の議決を経て成立した後は既定の予算と一体として執行されることになる。また、国の歳入歳出決算(注1)においては、当初予算、補正予算等が一体となった歳出予算額や、歳出予算現額(注2)(以下「予算現額」という。)及び予算現額に対する支出済歳出額、翌年度繰越額等が示されているが、補正予算に対する支出済歳出額等は示されていない。

このようなことから、予算現額のうち補正予算に係る額を特定して、その執行状況を具体的に把握することは、原則としてできない。

また、財政法第12条の規定によれば、各会計年度における経費はその年度の歳入をもって支弁しなければならないとされている。このため、補正予算において歳出を追加するには、当該年度中の予算においてその財源を確保する必要がある。

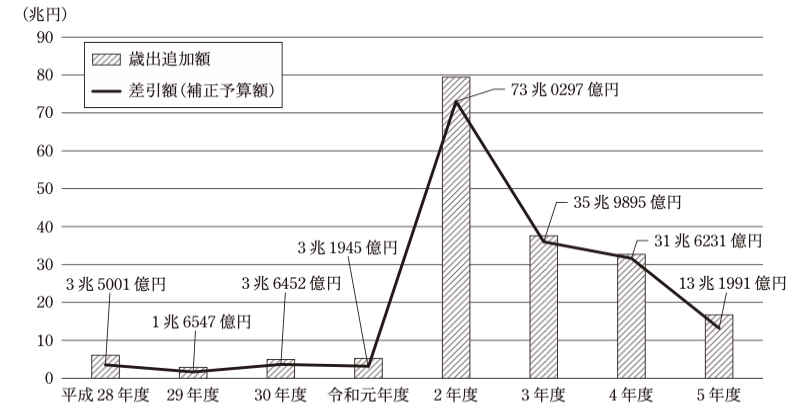

平成28年度から令和5年度までの8年間における一般会計の補正予算の歳出追加額等の推移は、図表2及び図表3のとおりであり、年度によって大きく増減している。このうち2年度の歳出追加額は、世界的な新型コロナウイルス感染症の感染拡大を背景に、同感染症への対策等を盛り込んだ経済対策を実施するための経費が計上されるなどして、79兆4400億余円と最も多額となっている。そして、3年度以降も引き続き、新型コロナウイルス感染症対策、原油価格・物価高騰対策等のため、歳出追加額は元年度以前と比べて多額となっている。

また、歳入追加額は、歳出追加額と同様に推移していて、歳出追加額が最多の2年度は、歳入追加額も81兆4186億余円と最も多額となっている。そして、3年度以降も引き続き、元年度以前と比べて多額となっている。

図表2 一般会計の補正予算の歳出追加額等の推移

| 区分 | 平成 28年度 |

29年度 | 30年度 | 令和 元年度 |

2年度 | 3年度 | 4年度 | 5年度 | 計 |

|---|---|---|---|---|---|---|---|---|---|

| 歳出追加額 | 6兆0584 | 2兆8964 | 4兆9362 | 5兆2203 | 79兆4400 | 37兆5559 | 32兆7005 | 16兆7090 | 185兆5169 |

| 歳出減少額 | 2兆5582 | 1兆2416 | 1兆2909 | 2兆0257 | 6兆4102 | 1兆5664 | 1兆0773 | 3兆5098 | 19兆6804 |

| 差引額 (補正予算額) |

3兆5001 | 1兆6547 | 3兆6452 | 3兆1945 | 73兆0297 | 35兆9895 | 31兆6231 | 13兆1991 | 165兆8364 |

| 歳入追加額 | 5兆5744 | 1兆6548 | 3兆9463 | 5兆6242 | 81兆4186 | 36兆0263 | 31兆6242 | 13兆8986 | 179兆7678 |

| 歳入減少額 | 2兆0742 | 0 | 3010 | 2兆4297 | 8兆3888 | 368 | 10 | 6994 | 13兆9314 |

| 差引額 (補正予算額) |

3兆5001 | 1兆6547 | 3兆6452 | 3兆1945 | 73兆0297 | 35兆9895 | 31兆6231 | 13兆1991 | 165兆8364 |

(注) 補正予算が複数回作成された年度は、その合計額を記載している。

図表3 一般会計の補正予算の歳出追加額及び差引額(補正予算額)の推移

本院は、これまで、補正予算の執行状況等について検査し、その状況を次のとおり検査報告に掲記している。

平成27年度決算検査報告には、特定検査対象に関する検査状況として「補正予算の執行状況等について」(以下「27年度補正報告」という。)を掲記した。27年度補正報告では、本院は、平成元年度から27年度までの間の補正予算に係る歳出追加額及び歳入追加額並びに歳出減少額及び歳入減少額を対象に執行状況等を検査している。そして、本院の所見として、大規模な経済対策の決定や災害の後に作成された補正予算は歳出追加額が多額となる傾向であり、補正予算に計上された予算については翌年度繰越額の予算現額に対する割合(以下「翌年度繰越率」という。)が高い傾向であることなどを踏まえて、今後とも、補正予算に計上された予算の適切かつ効率的、効果的な執行に努める必要がある旨を記述している。

また、令和2年度決算検査報告及び令和3年度決算検査報告には、特定検査対象に関する検査状況として「新型コロナウイルス感染症対策に関連する各種施策に係る予算の執行状況等について」を掲記した(以下、両年度の検査報告の特定検査対象に関する検査状況を合わせて「2、3両年度コロナ対策報告」という。)。2、3両年度コロナ対策報告では、本院は、令和2年度一般会計補正予算(第1号)、令和2年度一般会計補正予算(第2号)、令和2年度一般会計補正予算(第3号)、令和3年度一般会計補正予算(第1号)等に計上された新型コロナウイルス感染症対策に関連する各種事業(以下「コロナ関連事業」という。)に係る予算の執行状況等を検査している。そして、本院の所見として、多額に執行されているコロナ関連事業に係る予算の執行状況等に関して、予算の執行状況を示す基本的な情報である支出済歳出額、繰越額、不用額等について分かりやすく情報を提供することが望まれる旨等を記述している。

補正予算は、財政法が施行された昭和22年度以降毎年度作成されており、特に、新型コロナウイルス感染症の感染拡大後に作成された令和2年度以降の補正予算に計上された歳出追加額は、従来の規模を大きく超えるものとなっている。このような状況において、予算の効率的な執行がとりわけ求められており、また、予算の執行状況等について国民に対する情報提供を適切に行い、透明性の確保及び説明責任の向上を図ることが一層重要になっていると考えられる。

そこで、本院は、効率性、透明性の確保(注3)及び国民への説明責任の向上(注3)等の観点から、一般会計の補正予算の執行状況はどのようになっているか、また、その財源はどのように確保されているか、政府における補正予算の執行状況等に係る公表状況はどのようになっているかなどに着眼して検査した。

27年度補正報告では、平成元年度から27年度までの間の補正予算の執行状況等を検査した状況について記述している。そこで、本院は、28年度から令和5年度までの8年間における一般会計補正予算に係る歳入追加額計179兆7678億余円及び歳出追加額計185兆5169億余円並びに歳入減少額計13兆9314億余円及び歳出減少額計19兆6804億余円を対象として検査した。検査に当たっては、4年度の補正予算に計上された歳出追加額等について、計算証明規則(昭和27年会計検査院規則第3号)に基づき本院へ提出された計算書等の内容の分析等を在庁して行った。また、7府省庁(注4)及び予算の作成に関する事務をつかさどる財務本省において、補正予算により予算が追加された事業の執行状況等を確認するなどして会計実地検査を行うとともに、7府省庁から補正予算の執行状況等に係る調書の提出を受け、事業ごとの内容を確認するなどして検査した。

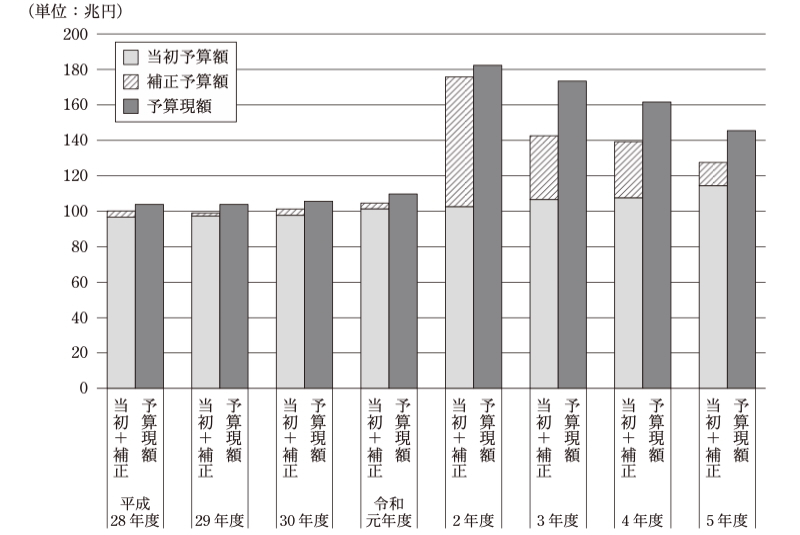

平成28年度から令和5年度までの8年間について、当初予算額、補正予算額及び予算現額の推移並びに歳出追加額と主な経済対策等をみると、図表4及び図表5のとおりである。

図表4 当初予算額、補正予算額及び予算現額の推移

(注) 「当初+補正」と「予算現額」との差額の主なものは、前年度繰越額となっている。

図表5 歳出追加額と主な経済対策等

| 年度 | 一般会計 当初予算額 (億円) |

一般会計 歳出追加額 (億円)(注) |

補正予算

成立日 |

主な経済対策 | |

|---|---|---|---|---|---|

| 平成28 | 96兆7218 | ① | 7780 | (28年5月17日) | |

| ② | 4兆1143 | (10月11日) | 未来への投資を実現する経済対策(平成28年8月2日閣議決定) | ||

| ③ | 1兆1661 | (29年1月31日) | |||

| 小計 | 6兆0584 | ||||

| 29 | 97兆4547 | ① | 2兆8964 | (30年2月1日) | |

| 30 | 97兆7127 | ① | 9356 | (11月7日) | |

| ② | 4兆0006 | (31年2月7日) | |||

| 小計 | 4兆9362 | ||||

| 令和元 | 101兆4570 | ① | 5兆2203 | (2年1月30日) | 安心と成長の未来を拓く総合経済対策(令和元年12月5日閣議決定) |

| 2 | 102兆6579 | ① | 25兆6913 | (4月30日) | 新型コロナウイルス感染症緊急経済対策~国民の命と生活を守り抜き、経済再生へ~(令和2年4月7日閣議決定、20日変更) |

| ② | 31兆9133 | (6月12日) | |||

| ③ | 21兆8352 | (3年1月28日) | 国民の命と暮らしを守る安心と希望のための総合経済対策(令和2年12月8日閣議決定) | ||

| 小計 | 79兆4400 | ||||

| 3 | 106兆6097 | ① | 37兆5559 | (12月20日) | コロナ克服・新時代開拓のための経済対策(令和3年11月19日閣議決定) |

| 4 | 107兆5964 | ① | 2兆7009 | (4年5月31日) | コロナ禍における「原油価格・物価高騰等総合緊急対策」(令和4年4月26日原油価格・物価高騰等に関する関係閣僚会議決定) |

| ② | 29兆9995 | (12月2日) | 物価高克服・経済再生実現のための総合経済対策(令和4年10月28日閣議決定) | ||

| 小計 | 32兆7005 | ||||

| 5 | 114兆3812 | ① | 16兆7090 | (5年11月29日) | デフレ完全脱却のための総合経済対策~日本経済の新たなステージにむけて~(令和5年11月2日閣議決定) |

| 計 | 824兆5917 | 185兆5169 | |||

(注) 一般会計歳出追加額の①は第1号、②は第2号、③は第3号の各補正予算を示す。

8年間の当初予算額計824兆5917億余円に対して、計14回の補正予算において185兆5169億余円の歳出追加額が計上されている。このうち1か年度の歳出追加額が最も多額なのは2年度で、「新型コロナウイルス感染症緊急経済対策」(令和2年4月7日閣議決定)等を受けるなどして3回の補正予算が作成され、歳出追加額計79兆4400億余円が計上されている。また、3年度は、「コロナ克服・新時代開拓のための経済対策」(令和3年11月19日閣議決定)を受けるなどして補正予算が作成され、一度の補正予算の歳出追加額としては最も多額の37兆5559億余円が計上されている。

そして、4年度は、2回の補正予算が作成されている。このうち、令和4年度一般会計補正予算(第1号)(歳出追加額2兆7009億余円。以下「第1次補正予算」という。)は、原油価格・物価の更なる高騰等に対応するなどのために作成されている。また、令和4年度一般会計補正予算(第2号)(同29兆9995億余円。以下「第2次補正予算」といい、第1次補正予算と合わせて「4年度補正予算」という。)は、日常生活に密接なエネルギー、食料品等の価格上昇に対応するなどのために作成されている。4年度補正予算は、いずれも主として世界的な経済情勢等に対応するために作成されたものであり、歳出追加額は計32兆7005億余円と、2、3両年度に次いで多額となっている。

このように、新型コロナウイルス感染症の感染拡大等に対応するための経済対策を受けるなどして作成された2、3両年度の補正予算や、主として世界的な経済情勢等に対応するために作成された4年度補正予算においては、新型コロナウイルス感染症の感染拡大前に作成された元年度以前の補正予算と比べて歳出追加額が多額となっている。

本院は、2、3両年度の補正予算(補正予算に計上されて、使用決定された予備費を含む。)等により実施されたコロナ関連事業について執行状況等を検査した状況を2、3両年度コロナ対策報告として掲記しているところであるが、引き続き歳出追加額が多額となっている4年度補正予算について、その執行状況等を分析した結果は、次のとおりである。

ア 4年度補正予算の概要

第1次補正予算及び第2次補正予算の歳出追加額について、それぞれ4年度の経済対策の主な内容等と合わせて示すと、図表6のとおりである。第1次補正予算の歳出追加額計2兆7009億余円のうち99.7%の2兆6939億余円は、「原油価格高騰対策」等を柱とした「コロナ禍における「原油価格・物価高騰等総合緊急対策」」(令和4年4月26日原油価格・物価高騰等に関する関係閣僚会議決定。以下「4月緊急対策」という。)に係る経費となっている。また、第2次補正予算の歳出追加額計29兆9995億余円のうち96.9%の29兆0860億余円は、「物価高騰・賃上げへの取組」等を柱とした「物価高克服・経済再生実現のための総合経済対策」(令和4年10月28日閣議決定。以下「10月経済対策」といい、4月緊急対策と合わせて「4年度経済対策」という。)に係る経費となっている。このように、4年度補正予算の歳出追加額32兆7005億余円のうち、4年度経済対策に係るものは計31兆7800億余円と、97.1%を占めていた。

そして、4年度補正予算の歳出追加額のうち残る2.8%の9204億余円は、国債に係る経費である「国債整理基金特別会計へ繰入」及び人事院勧告に基づく給与の改善に係る経費等である「その他の経費」となっていた。

図表6 4年度補正予算の概要

| 4年度 補正予算 |

経済 対策名 |

経済対策の主な内容等 注(2) | 歳出追加額 注(3) |

割合 | |

|---|---|---|---|---|---|

| 第1次 補正予算 |

コロナ禍における「原油価格・物価高騰等総合緊急対策」(令和4年4月26日原油価格・物価高騰等に関する関係閣僚会議決定)

|

(1) 原油価格高騰対策

〇 燃料油価格激変緩和事業:1兆1655億円 〇 タクシー事業者液化石油ガス価格激変緩和対策事業:84億円 |

1兆1739 | ||

|

(2) 今後への備え

〇 予備費:4000億円 〇 新型コロナウイルス感染症及び原油価格・物価高騰対策予備費:1兆1200億円 |

1兆5200 | ||||

| 小計(A) | 2兆6939 | 99.7(A/C) | |||

| 国債整理基金特別会計へ繰入 (B) | 69 | ||||

| 計(C) | 2兆7009 | ||||

| 第2次 補正予算 |

物価高克服・経済再生実現のための総合経済対策(令和4年10月28日閣議決定)

|

1 物価高騰・賃上げへの取組

|

7兆8169 | ||

|

(1) エネルギー・食料品等の価格高騰により厳しい状況にある生活者・事業者への支援

〇 電気・ガス価格激変緩和対策事業費:3兆1073億円 |

6兆3168 | ||||

|

(2) エネルギー・食料品等の危機に強い経済構造への転換

〇 こどもエコすまい支援事業:1500億円 |

4256 | ||||

|

(3) 継続的な賃上げの促進・中小企業支援

〇 中小企業等事業再構築促進事業:5800億円 |

1兆0744 | ||||

|

2 円安を活かした地域の「稼ぐ力」の回復・強化

|

3兆4863 | ||||

|

(1) コロナ禍からの需要回復、地域活性化

〇 地域一体となった観光地・観光産業の再生・高付加価値化:1000億円 |

2兆4054 | ||||

|

(2) 円安を活かした経済構造の強靱化

〇 先端半導体の国内生産拠点の確保:4500億円 |

1兆0808 | ||||

|

3 「新しい資本主義」の加速

|

5兆4956 | ||||

|

(1) 「人への投資」の抜本強化と成長分野への労働移動:構造的賃上げに向けた一体改革

〇 成長分野をけん引する大学・高専の機能強化に向けた継続的な支援を行う基金事業費:3002億円 |

1兆1312 | ||||

|

(2) 成長分野における大胆な投資の促進

〇 ポスト5G情報通信システム基盤強化研究開発事業費:4850億円 |

4兆0552 | ||||

|

(3) 包摂社会の実現

〇 出産・子育て応援交付金:1266億円 |

3091 | ||||

|

4 防災・減災、国土強靱化の推進、外交・安全保障環境の変化への対応など、国民の安全・安心の確保

|

7兆5471 | ||||

|

(1) ウィズコロナ下での感染症対応の強化

〇 新型コロナウイルス感染症緊急包括支援交付金(医療分):1兆5188億円 |

4兆2887 | ||||

|

(2) 防災・減災、国土強靭化の推進

〇 防災・安全交付金:2853億円 |

1兆7371 | ||||

|

(3) 自然災害からの復旧・復興の加速

〇 災害復旧等事業(公共土木施設等)(C類型):2057億円 |

5144 | ||||

|

(4) 外交・安全保障環境の変化への対応

〇 戦略的海上保安体制の強化等のための経費:632億円 |

6494 | ||||

|

(5) 国民の安全・安心の確保

〇 子供の安全な通行の確保に向けた道路交通環境の整備等の推進(地方公共団体):170億円 |

3574 | ||||

|

5 今後への備え

|

4兆7400 | ||||

| (1) 新型コロナウイルス感染症及び原油価格・物価高騰対策予備費 | 3兆7400 | ||||

| (2) ウクライナ情勢経済緊急対応予備費 | 1兆0000 | ||||

| 小計(D) | 29兆0860 | 96.9(D/G) | |||

| その他の経費(E) | 2229 | ||||

| 国債整理基金特別会計へ繰入(F) | 6905 | ||||

| 計(G) | 29兆9995 | ||||

| 合計 | 歳出追加額計(H=C+G) | 32兆7005 | |||

| うち4年度経済対策に係る歳出追加額計(I=A+D) | 31兆7800 | 97.1(I/H) | |||

| うち上記以外の歳出追加額計(J=B+E+F) | 9204 | 2.8(J/H) | |||

| 注(4) 歳出減少額(既定経費の減額)計(K) | 1兆0773 | ||||

| 補正予算額(H-K) | 31兆6231 | ||||

イ 歳出追加額が計上されている予算科目の執行状況

(ア) 予算現額の全てが歳出追加額によるものであった予算科目の執行状況

補正予算は既定の予算と一体として執行されることになっており、また、国の歳入歳出決算においては、補正予算のみに対する支出済歳出額等は示されていないことから、予算現額のうち補正予算により追加された予算に係る額を特定して、その執行状況を具体的に把握することは、原則としてできない。

しかし、予算の区分の一つである予算科目(注5)に着目すると、既定の予算では設定されておらず、補正予算によって新たに設定されるものがある。そして、当該予算科目に計上された予算現額の全てが歳出追加額によるものであった場合は、当該予算科目に係る予算の執行は全て歳出追加額に基づくものであることを例外的に把握することができる(以下、このような予算科目を「補正のみ科目」という。)。

そこで、全府省庁等の4年度一般会計の歳出予算科目をみたところ、図表7のとおり、歳出追加額が計上されている予算科目は1,285目あり、そのうち補正のみ科目は85目となっていた。そして、補正のみ科目85目の歳出追加額及び予算現額はいずれも計10兆9123億余円となっていて、一般会計の歳出の全体(以下「歳出全体」という。)の予算現額計161兆6468億余円のうち6.7%、歳出追加額32兆7005億余円のうち33.3%を占めていた。

補正のみ科目85目に係る予算の執行状況をみると、翌年度繰越率は54.3%となっていて、歳出全体の翌年度繰越率11.1%より高くなっており、歳出追加額の半分以上が補正予算が成立した年度には支出されずに翌年度に繰り越されていた。

図表7 歳出全体と補正のみ科目の執行状況

| 区分 | 予算 科目数 |

予算現額 (B) |

支出済 歳出額 (C) |

翌年度 繰越額 (D) |

不用額 (E) |

執行率 (C/B) |

翌年度 繰越率 (D/B) |

不用率 (E/B) |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 歳出 追加額 (A) |

|||||||||||

| 歳出全体 (a) |

7,107 | 32兆7005 | 161兆6468 | 132兆3855 | 17兆9528 | 11兆3084 | 81.8% | 11.1% | 6.9% | ||

| うち歳出追加額が計上されている予算科目 | 1,285 | 32兆7005 | 109兆2158 | 86兆0539 | 16兆5119 | 6兆6500 | 78.7% | 15.1% | 6.0% | ||

| うち補正のみ科目(b) | 85 | 10兆9123 | 10兆9123 | 3兆9451 | 5兆9318 | 1兆0354 | 36.1% | 54.3% | 9.4% | ||

| 補正のみ科目の割合(b/a) | 1.1% | 33.3% | 6.7% | 2.9% | 33.0% | 9.1% | |||||

また、各予算科目には、予算の内容について多角的な分析を行うために、使途(注6)別等の経費の性質等を明らかにするコード番号が付されている。そこで、補正のみ科目85目について、コード番号を用いて使途別に分類してその執行状況をみたところ、図表8のとおりとなっていた。このうち、歳出追加額の計に対する構成比をみると、「補助費・委託費」が86.2%と歳出追加額の大部分を占めており、その翌年度繰越率は63.0%となっていた。

図表8 使途別分類による補正のみ科目の執行状況

| 使途別分類 | 予算 科目数 |

歳出追加額 (予算現額) (A) |

構成比 | 支出済 歳出額 (B) |

翌年度 繰越額 (C) |

不用額 (D) |

執行率 (B/A) |

翌年度 繰越率 (C/A) |

不用率 (D/A) |

|---|---|---|---|---|---|---|---|---|---|

| 施設費 | 3 | 7 | (0.0%) | 0 | 6 | 0 | 4.2% | 92.0% | 3.6% |

| 補助費・委託費 | 66 | 9兆4079 | (86.2%) | 3兆4777 | 5兆9297 | 4 | 36.9% | 63.0% | 0.0% |

| 物件費 | 7 | 635 | (0.5%) | 621 | 14 | 0 | 97.7% | 2.2% | 0.0% |

| 他会計への繰入 | 2 | 2547 | (2.3%) | 2197 | ― | 349 | 86.2% | ― | 13.7% |

| その他 | 7 | 1兆1854 | (10.8%) | 1854 | ― | 1兆0000 | 15.6% | ― | 84.3% |

| 計 | 85 | 10兆9123 | (100.0%) | 3兆9451 | 5兆9318 | 1兆0354 | 36.1% | 54.3% | 9.4% |

そして、補正のみ科目85目のうち「補助費・委託費」に分類されている予算科目をみると、「(目)エネルギー価格激変緩和対策事業費補助金」の歳出追加額が6兆1345億余円と、補正のみ科目のうち単一の予算科目として最も多額(補正のみ科目85目の歳出追加額全体の56.2%)となっていた。そこで、「(目)エネルギー価格激変緩和対策事業費補助金」の執行状況をみたところ、図表9のとおり、翌年度繰越額が5兆5568億余円(翌年度繰越率90.5%)となっており、多額の繰越しが生じていた。このように、補正のみ科目85目に係る歳出追加額10兆9123億余円のうち6兆1345億余円を占める予算科目において、歳出追加額の90%以上の額が補正予算が成立した年度に支出されることなく翌年度に繰り越されていたことなどにより、「補助費・委託費」の翌年度繰越率は63.0%となっていて、補正のみ科目85目全体の翌年度繰越率54.3%より高くなっていた。

図表9 「(目)エネルギー価格激変緩和対策事業費補助金」の執行状況

| 予算科目 | 使途別 分類 |

歳出追加額 (予算現額) (A) |

支出済 歳出額 (B) |

翌年度 繰越額 (C) |

不用額 (D) |

執行率 (B/A) |

翌年度 繰越率 (C/A) |

不用率 (D/A) |

|---|---|---|---|---|---|---|---|---|

|

(組織)資源エネルギー庁 (項)エネルギー需給構造高度化対策費 (目)エネルギー価格激変緩和対策事業費補助金 |

補助費・委託費 | 6兆1345 | 5776 | 5兆5568 | ― | 9.4% | 90.5% | ― |

この「(目)エネルギー価格激変緩和対策事業費補助金」は、エネルギー価格の高騰の影響を受ける家庭や企業等の負担を軽減するための燃料油価格激変緩和対策事業及び電気・ガス価格激変緩和対策事業の経費に係る予算科目である。そして、これらの国庫補助事業を所管する経済産業省は、多額の繰越しが生じた主な理由について、同省が財務省へ提出した「箇所別調書及び理由書(注7)」において、「エネルギー価格の高騰抑制のために値引き等を行う小売事業者等へ支払う補助金額について、小売事業者等から、現在も続くエネルギー価格高騰によって電気及びガスの需要の変動が大きく、その必要額を算定することが困難であるとの意見等があったことによる事業計画の変更」としていた。

(イ) 歳出追加率と翌年度繰越率の関係等

補正のみ科目と異なり、予算現額が、歳出追加額以外に当初予算額、前年度繰越額、予備費使用額等からも構成されている予算科目(以下、これらの予算現額を構成するものを「予算種別」という。)については、歳入歳出決算から補正予算に係る分を特定してその執行状況を具体的に把握することはできない。しかし、当該予算科目において、予算現額の内訳としての当初予算額、歳出追加額等の予算種別の構成を把握することはできる。

そこで、補正後予算における歳出全体の予算科目について、歳出追加額が計上されているものと計上されていないものに分けて翌年度繰越額を比較すると、図表10のとおりとなっていた。歳出全体の翌年度繰越額計17兆9528億余円(翌年度繰越率11.1%)に対して、歳出追加額が計上されていない予算科目の翌年度繰越額は計1兆4408億余円(同2.7%)、歳出追加額が計上されている予算科目の翌年度繰越額は計16兆5119億余円(同15.1%)となっていて、翌年度繰越額の多くは歳出追加額が計上されている予算科目において計上されていた。

図表10 歳出追加額が計上されている予算科目等の翌年度繰越率の状況

| 区分 | 予算科目数 | 歳出追加額 | 予算現額 (A) |

翌年度繰越額 (B) |

翌年度繰越率 (B/A) |

||

|---|---|---|---|---|---|---|---|

| 歳出全体(補正後予算) | 7,107 | 32兆7005 | 161兆6468 | 17兆9528 | 11.1% | ||

| うち歳出追加額が計上されていないもの | 5,822 | ― | 52兆4309 | 1兆4408 | 2.7% | ||

| うち歳出追加額が計上されているもの | 1,285 | 32兆7005 | 109兆2158 | 16兆5119 | 15.1% | ||

| うち翌年度繰越額が計上されていないもの | 483 | 16兆2525 | 67兆3508 | ― | ― | ||

| うち翌年度繰越額が計上されているもの | 802 | 16兆4479 | 41兆8650 | 16兆5119 | 39.4% | ||

歳出追加額が計上されている予算科目1,285目(予算現額計109兆2158億余円)について繰越しの状況をみると、翌年度繰越額が計上されていない予算科目は483目(同計67兆3508億余円)となっていた。

そして、当該483目についてみると、このうち41目は予算が移し替えられて予算現額が0円となっていた。また、この41目を除いた残りの予算科目442目を使途別にみると、「他会計への繰入」(16目、同計44兆7565億余円)、「人件費」(215目、同計2兆6376億余円)及び「補助費・委託費」のうち独立行政法人等に対する運営費交付金、国際機関等に対する拠出金等(53目、同計2兆5909億余円)が大部分を占めていた。歳出予算の繰越しは、主に、工事の計画や実施、事業の関係者との協議等において不測の日数を要したなどの事由がある場合に、年度内にその支出を終わらない見込みがあるとして行われるものである。そして、翌年度繰越額が計上されていない予算科目483目の大部分は、国の会計内部の資金移転や当年度内に支払うべき人件費の不足を補うために歳出追加額が計上されているもの、独立行政法人、国際機関等に対して一括で支出されることが想定されるものなどであり、繰越しの事由が発生する可能性の低い性質のものと考えられる。

一方、翌年度繰越額が計上されている予算科目(以下、この歳出追加額及び翌年度繰越額が共に計上されている予算科目を「補正かつ繰越科目」という。)は802目(予算現額計41兆8650億余円)となっていた。そして、補正かつ繰越科目802目を使途別にみると、「補助費・委託費」のうち、運営費交付金、拠出金等を除くもの(423目、同計32兆2221億余円)、「施設費」(125目、同計5兆7856億余円)及び「物件費」(194目、同計3兆5867億余円)が大部分を占めていた。これらの経費は、主として、国以外のものの行う事務又は事業に対して法令又は予算に基づいて補助金等として財政上の援助を与える経費、建物等の新営や改修等に係る経費、事務遂行上必要な物の取得や維持等に充てる経費等であり、翌年度繰越額が計上されていない予算科目483目とは性質が異なるものと考えられる。

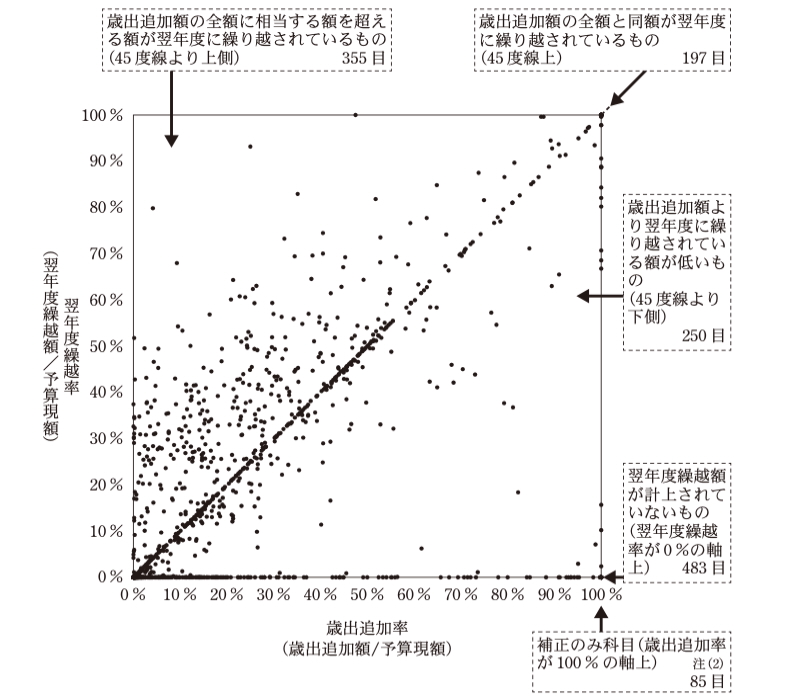

また、歳出追加額が計上されている1,285目の個々の予算科目における予算現額に対する歳出追加額の構成比(以下「歳出追加率」という。)と翌年度繰越率の関係をみると、図表11のとおりとなる。そして、補正かつ繰越科目802目(翌年度繰越額16兆5119億余円)のうち、歳出追加率及び翌年度繰越率が同率になっている予算科目は、歳出追加額の全額と同額が翌年度に繰り越されているものである。このような予算科目を示す各点は、図表11において、45度線上に並ぶことになり、その予算科目数は197目(同計2127億余円)となっていた。

さらに、補正かつ繰越科目802目のうち、歳出追加率より翌年度繰越率が高くなっている予算科目は、歳出追加額の全額に相当する額を超える額が翌年度に繰り越されているものである。このような予算科目を示す各点は、図表11において、45度線より上側に現れることになり、その予算科目数は355目(同計8兆0250億余円)となっていた。また、残る250目(同計8兆2741億余円)は、歳出追加率より翌年度繰越率が低くなっていた。

図表11 歳出追加額が計上されている1,285目に係る歳出追加率と翌年度繰越率の散布図

なお、補正かつ繰越科目802目のうち補正のみ科目を除いた予算科目については、歳出追加額のほかに、当初予算額、前年度繰越額又は予備費使用額といった様々な予算種別が含まれている。そして、予算現額には、これらの予算種別が一体となって含まれているため、予算が繰り越されたことにより、歳出追加額以上の翌年度繰越額が生じているものもあると考えられる。

歳出追加率より翌年度繰越率が高い予算科目で、複数の予算種別が含まれているものに係る予算の執行状況について、事例を示すと次のとおりである。

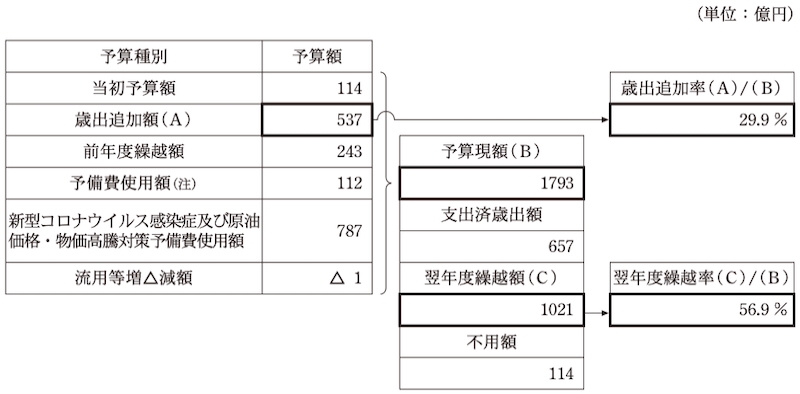

<事例1>

「(目)国産農産物生産基盤強化等対策事業費補助金」(予算現額1793億余円。使途別分類は「補助費・委託費」)は、収益力強化に計画的に取り組む産地に対し、農業者等が行う高性能な機械や施設の導入、全国産地の生産基盤の強化や継承、堆肥の活用による全国的な土づくりなどの取組を支援することなどを目的として交付する補助金に係る予算科目である。

本件予算科目については、当初予算額及び歳出追加額のほか、予備費使用額等の様々な予算種別により構成されている。そして、当該予算科目の翌年度繰越率は56.9%(翌年度繰越額1021億余円)で、歳出追加率29.9%(歳出追加額537億余円)を大きく上回っていた。なお、当該予算科目を所管する農林水産省は、翌年度繰越率が高くなっている理由について、農業者等の取組主体において事業計画に係る成果目標の設定や整備施設の配置箇所等について、関係者の調整に不測の日数を要したためであるなどとしている。

(事例1の図表) 「(目)国産農産物生産基盤強化等対策事業費補助金」の歳出追加率、翌年度繰越率等

ウ 事業別の執行状況等

4年度補正予算の歳出追加額32兆7005億余円のうち、2.8%の計9204億余円は、国債に係る経費や、人事院勧告に基づく給与の改善に係る経費等となっている。そして、当該給与の改善分等は、既定の予算により措置された改善前の給与等に相当する分と一体となって、毎月の給与等として支出されることなどから、補正予算により追加された予算に係る額を特定して、その執行状況を把握する意義は相対的に低いと考えられる。

これに対して、4年度補正予算の歳出追加額の97.1%を占める4年度経済対策に係る31兆7800億余円については、「直面する物価高騰による影響を緩和するための対応を緊急かつ機動的に実施するとともに、円滑な価格転嫁や賃上げを促し、コロナ禍からの経済社会活動の回復を確かなもの」とし(4月緊急対策)、また、「世界経済の減速リスクを十分視野に入れつつ、足元の物価高騰など経済情勢の変化に切れ目なく対応し、新しい資本主義の加速により日本経済を再生」する(10月経済対策)ために措置されたものである。そして、予算の効率的な執行がとりわけ求められており、また、予算の執行状況等について国民に対する情報提供を適切に行うことが重要となっている中で、経済対策を実施するための経費として補正予算により追加された予算に係る額を特定して、その執行状況を把握することは重要であると考えられる。

そこで、4年度補正予算の歳出追加額のうち経済対策に係るものについて、その執行状況等をみると次のとおりとなっていた。

(ア) 事業を単位とした予算種別ごとの執行管理の状況

内閣府は、4年度経済対策を取りまとめるために、各府省庁等に対して事務連絡を発出して、4年度経済対策に係る各種施策の具体的な事業名、事業の概要、歳出追加額等の情報を登録すること(以下「施策登録」という。)を求めている。そして、各府省庁等は、補正予算の作成に先立ち、内閣府に対して施策登録を行い、同府の確認を受けている。

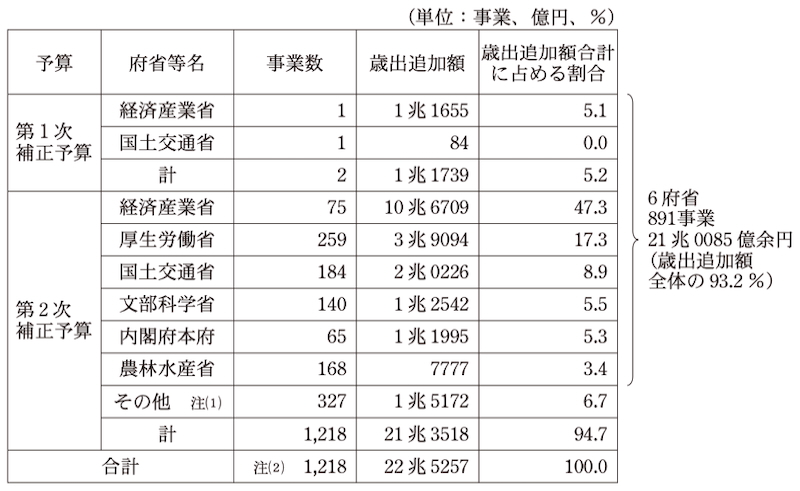

施策登録された事業は、内閣府が取りまとめて公表している。これによれば、4年度一般会計の補正予算の歳出追加額のうち、施策登録された事業に係る経費(取りまとめの時点において事業を伴わない予備費の積み増しや特別会計への繰入れなどを除く。)は、図表12のとおり、計22兆5257億余円であり、その事業数は1,218事業となっていた。これを施策登録を行った府省等別にみると、歳出追加額の上位6府省で計21兆0085億余円(これに係る事業数891事業)となり、施策登録された1,218事業に係る歳出追加額全体の93.2%を占めていた。さらに、このうち1事業当たりの歳出追加額が100億円以上のものは158事業(事業数全体の12.9%)、これに係る歳出追加額は計20兆3933億余円(歳出追加額全体の90.5%)となっていた。

図表12 4年度経済対策において施策登録された事業等

| 区分 | 事業数 | 構成比 | 歳出追加額 | 構成比 | ||

|---|---|---|---|---|---|---|

| 4年度経済対策において施策登録された事業 | 1,218 | (100.0%) | 22兆5257 | (100.0%) | ||

| うち歳出追加額の上位6府省に係る事業 注(1) | 注(2) 891 | (73.1%) | 21兆0085 | (93.2%) | ||

| うち1事業当たりの歳出追加額が100億円以上の事業 | 158 | (12.9%) | 20兆3933 | (90.5%) | ||

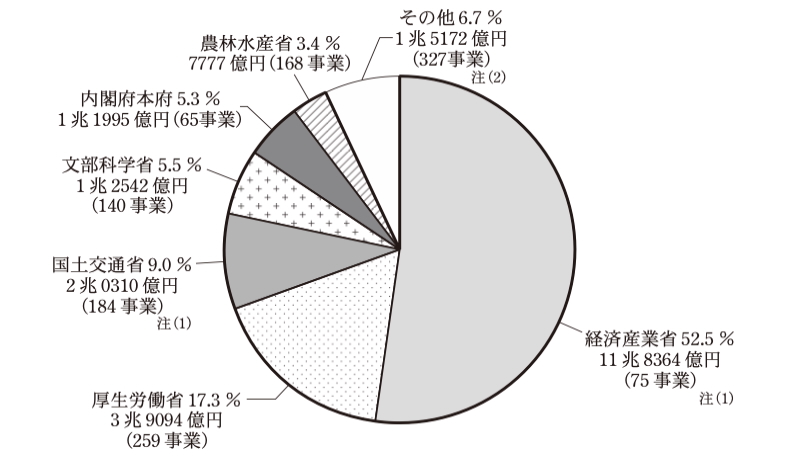

そして、4年度経済対策に係る事業の歳出追加額等を府省等別にみると、図表13及び図表14のとおり、歳出追加額合計に占める割合は経済産業省が52.5%、厚生労働省が17.3%、国土交通省が9.0%等となっていた。

図表13 4年度経済対策に係る事業の歳出追加額等

図表14 4年度経済対策に係る事業の府省等別の歳出追加額等

施策登録された事業については、当該事業に係る予算科目が補正のみ科目である場合等を除いて、予算現額のうち補正予算により追加された予算に係る額を特定して、その執行状況を具体的に把握することは、基本的にできない。

一方、本院は、5年9月に会計検査院法第30条の3の規定に基づき参議院に対して報告した「予備費の使用等の状況に関する会計検査の結果について」(以下「5年9月予備費報告」という。)において、特定使途予備費(注8)等について、予算科目を単位とした予算の執行管理に加えて、各府省等が実務上の取扱いとして事業を単位とした予算の執行管理等を行っていた旨を記述している。

そこで、6府省が施策登録した事業のうち1事業当たりの歳出追加額が100億円以上の158事業について、実務上の取扱いとして事業を単位とした予算種別ごとの執行管理等を行っているかについて確認したところ、次のような状況となっていた。

6府省では、図表15のとおり、158事業のうち138事業については、予算科目を単位とした予算の執行管理に加えて、実務上の必要性等がある場合に、本府省の事業の担当課等が表計算ソフトを用いるなどして作成した事業予算の残額等を管理する帳簿(以下「管理簿」という。)等を作成して事業を単位とした予算種別ごとの執行管理を行っていた。このため、当該138事業については、補正予算により追加された予算に係る額を特定して、その執行状況を把握することができるようになっていた。

一方、残る20事業は、予算科目を単位とした予算の執行管理は行われていたものの、事業を単位とした予算種別ごとの執行管理は行われていなかった。当該20事業は、4年度経済対策のうち、主として「防災・減災、国土強靱化の推進」として行われたものであり、いずれも国土交通省において実施されたものである。そして、同省は、当該事業の執行管理については、予算種別ごとではなく対策(注9)ごとに行うなどとしている。

このように、財政法等の会計法令上、予算は予算科目に区分して配賦し執行することとなっていて、これを細分化又は別の方法で区分して執行することとはなっていないものの、事業を単位とした予算種別ごとの執行管理が行われている事業と行われていない事業があった。

図表15 158事業に係る事業を単位とした予算種別ごとの執行管理の状況

| 区分 | 事業数 | 歳出追加額 | 主な状況 |

|---|---|---|---|

| 事業を単位とした予算種別ごとの執行管理が行われていたもの | 138 | 18,972,853 |

・効率的かつ効果的な予算執行、決算関係の事務作業等を行うために執行管理が行われていた。 ・本府省において国庫補助金の交付決定が行われていた事業については、本府省において執行管理が行われていた。 |

| 事業を単位とした予算種別ごとの執行管理が行われていなかったもの | 20 | 1,420,468 |

・対策ごとに執行管理を行うなどとしている。 |

| 計 | 158 | 20,393,321 |

(イ) 予算種別ごとの執行管理が行われていた138事業の執行状況等

本府省が管理簿等を作成するなどして事業を単位とした予算種別ごとの執行管理が行われていた138事業の4年度補正予算に係る歳出追加額は、計18兆9728億余円となっている。一方、当該138事業の4年度の予算現額は、31兆2440億余円となっている。そこで、当該138事業の予算現額について、予算種別ごとの内訳をみたところ、図表16のとおり、82事業(歳出追加額計9兆4735億余円)は、歳出追加額から流用等増減額等を除いた額の全額が予算現額となっており、4年度補正予算に計上された額のみで事業が執行されることとなっていた。一方、残る56事業(同計9兆4993億余円)は、他の予算種別である当初予算額、前年度繰越額又は予備費使用額も措置されていた。

図表16 138事業に係る予算現額の内訳

| 区分 | 事業数 | 当初予算額 | 前年度繰越額 | 予備費使用額 | 歳出追加額 | 流用等増△減額等 | 予算現額 |

|---|---|---|---|---|---|---|---|

| 事業費の全てが歳出追加額となっているもの | 82 | ― | ― | ― | 9,473,503 | △ 870 | 9,472,633 |

| 事業費に歳出追加額以外の予算種別も含まれるもの | 56 | 1,397,505 | 8,207,887 | 5,739,664 | 9,499,349 | △ 3,073,016 | 21,771,390 |

| 計 | 138 | 1,397,505 | 8,207,887 | 5,739,664 | 18,972,853 | △ 3,073,886 | 31,244,023 |

そして、138事業に係る4年度の執行状況をみると、図表17のとおり、予算現額31兆2440億余円に対して、支出済歳出額は計17兆6955億余円、翌年度繰越額は計10兆6094億余円となっていて、予算現額の56.6%が4年度中に執行されていた一方で、33.9%が5年度に繰り越されていた。

図表17 138事業の執行状況

| 府省名 | 事業数 | 予算現額 (A) |

支出済 歳出額 (C) |

翌年度 繰越額 (D) |

不用額 (E=A-C-D) |

執行率 (C/A) |

翌年度 繰越率 (D/A) |

不用率 (E/A) |

|

|---|---|---|---|---|---|---|---|---|---|

| うち歳出 追加額 (B) |

|||||||||

| 内閣府本府 | 6 | 4,733,371 | 1,138,530 | 107,407 | 1,985,611 | 2,640,351 | 2.2 | 41.9 | 55.7 |

| 文部科学省 | 21 | 1,990,969 | 1,232,907 | 1,594,356 | 367,619 | 28,994 | 80.0 | 18.4 | 1.4 |

| 厚生労働省 | 22 | 7,493,197 | 3,663,954 | 5,740,742 | 1,517,801 | 234,653 | 76.6 | 20.2 | 3.1 |

| 農林水産省 | 41 | 2,118,740 | 551,652 | 1,485,998 | 608,554 | 24,187 | 70.1 | 28.7 | 1.1 |

| 経済産業省 | 47 | 14,398,347 | 11,969,401 | 8,579,897 | 5,813,066 | 5,383 | 59.5 | 40.3 | 0.0 |

| 国土交通省 | 10 | 509,398 | 416,406 | 187,105 | 316,792 | 5,500 | 36.7 | 62.1 | 1.0 |

| 計 | 138 | 31,244,023 | 18,972,853 | 17,695,506 | 10,609,446 | 2,939,070 | 56.6 | 33.9 | 9.4 |

また、当該138事業については、本府省において事業を単位とした予算種別ごとの執行管理が行われていたことから、4年度補正予算で計上された歳出追加額に係る執行状況を把握して分析することができる。そこで、138事業の補正予算現額(注10)をみると、図表18のとおり、計18兆8597億余円となっていた。そして、これに対する翌年度繰越率は45.7%(補正予算現額に対する翌年度繰越額計8兆6221億余円)となっていて、図表17に示す138事業の予算現額に対する翌年度繰越率33.9%より高くなっていた。

図表18 138事業の補正予算現額の執行状況

| 府省名 | 事業数 | 歳出 追加額 (A) |

流用等 増△減 額等 (B) |

補正予 算現額 (C=A+B) |

支出済 歳出額 (D) |

翌年度 繰越額 (E) |

不用額 (F=C-D-E) |

執行率 (D/C) |

翌年度 繰越率 (E/C) |

不用率 (F/C) |

|---|---|---|---|---|---|---|---|---|---|---|

| 内閣府本府 | 6 | 1,138,530 | △ 324,060 | 814,469 | 64,686 | 722,658 | 27,124 | 7.9 | 88.7 | 3.3 |

| 文部科学省 | 21 | 1,232,907 | 70,900 | 1,303,807 | 1,017,035 | 286,585 | 187 | 78.0 | 21.9 | 0.0 |

| 厚生労働省 | 22 | 3,663,954 | 5,260 | 3,669,214 | 2,585,168 | 1,068,071 | 15,973 | 70.4 | 29.1 | 0.4 |

| 農林水産省 | 41 | 551,652 | 47,275 | 598,928 | 193,685 | 403,392 | 1,850 | 32.3 | 67.3 | 0.3 |

| 経済産業省 | 47 | 11,969,401 | 56,390 | 12,025,791 | 6,225,305 | 5,800,334 | 152 | 51.7 | 48.2 | 0.0 |

| 国土交通省 | 10 | 416,406 | 31,110 | 447,516 | 106,130 | 341,114 | 271 | 23.7 | 76.2 | 0.0 |

| 計 | 138 | 18,972,853 | △ 113,125 | 18,859,727 | 10,192,010 | 8,622,157 | 45,559 | 54.0 | 45.7 | 0.2 |

また、内閣府は、10月経済対策に係る事業について、図表19のとおり、事業の性質に応じて、四つの執行類型に分類している。

図表19 10月経済対策に係る事業の執行類型の分類

| 執行類型 | 事業の分類の内容 |

|---|---|

| A類型 | 国から独立行政法人・認可法人等を経由して執行する事業 |

| B類型 | 国から民間執行団体等を経由して執行する事業 |

| C類型 | 国から地方公共団体を経由して執行する事業 |

| D類型 | 国が直接執行する事業 |

そこで、予算種別ごとの執行管理が行われていた138事業について、執行類型別に執行状況をみたところ、図表20のとおり、執行率はA類型が97.8%と最も高くなっていた一方で、D類型は20.4%と最も低くなっていた。

A類型に分類された事業は、主として基金を設置して管理する独立行政法人等に国が国庫補助金として資金を交付等するものである。そして、このような事業では、資金を交付することで国としての予算の執行が完了するため、執行率が高くなっていると思料される。

一方、D類型に分類された事業は、主として国が直接実施する工事である。工事においては、国が設計や施工等に係る契約を締結し、その後支払が行われることで国としての予算の執行が完了することになる。そして、工事の中には、契約までの手続に時間を要するものがある。このようなことから、D類型では、事業の執行が年度内に完了しないものが多くなり、執行率が低くなっていると思料される。

図表20 執行類型別の補正予算現額の執行状況

| 執行類型 | 事業数 | 歳出 追加額 (A) |

流用等 増△減 額等 (B) |

補正予 算現額 (C=A+B) |

支出済 歳出額 (D) |

翌年度 繰越額 (E) |

不用額 (F=C-D-E) |

執行率 (D/C) |

翌年度 繰越率 (E/C) |

不用率 (F/C) |

|---|---|---|---|---|---|---|---|---|---|---|

| A類型 | 46 | 5,836,795 | ― | 5,836,795 | 5,712,498 | 124,295 | 1 | 97.8 | 2.1 | 0.0 |

| B類型 | 24 | 8,382,904 | ― | 8,382,904 | 2,238,405 | 6,144,343 | 155 | 26.7 | 73.2 | 0.0 |

| C類型 | 33 | 4,226,382 | △ 110,635 | 4,115,746 | 2,116,126 | 1,956,352 | 43,268 | 51.4 | 47.5 | 1.0 |

| D類型 | 35 | 649,962 | △ 2,489 | 647,472 | 132,439 | 512,685 | 2,347 | 20.4 | 79.1 | 0.3 |

| 計 | 138 | 18,972,853 | △ 113,125 | 18,859,727 | 10,192,010 | 8,622,157 | 45,559 | 54.0 | 45.7 | 0.2 |

(ウ) 全額繰越事業34事業の執行状況

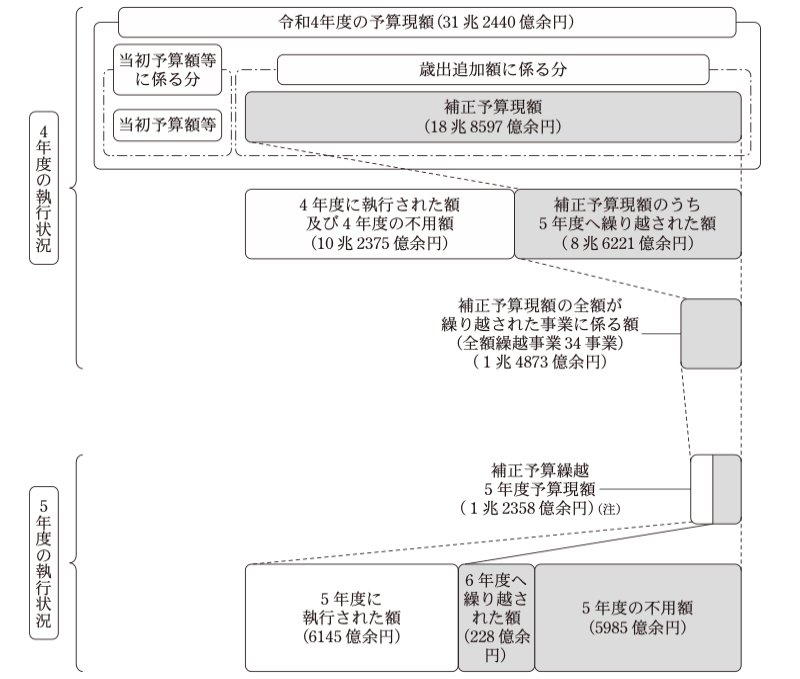

予算種別ごとの執行管理が行われていた138事業について、事業ごとに補正予算現額の執行状況をみると、4年度の補正予算現額の全額を翌年度である5年度へ繰り越していたもの(以下「全額繰越事業」といい、5年度へ繰り越すなどした額を「補正予算繰越5年度予算現額(注11)」という。)が、34事業(補正予算現額計1兆4873億余円)あった(34事業の一覧は別図表1参照)。これらの1兆4873億余円は、補正予算が成立した同年度中には全く支出されていなかったことになる。

また、全額繰越事業34事業について、補正予算繰越5年度予算現額の5年度の執行状況をみると、図表21のとおり、補正予算繰越5年度予算現額計1兆2358億余円に対して、支出済歳出額は計6145億余円となっていた。一方、4年度の補正予算現額が4、5両年度において執行されなかったものについては、更に6年度へ繰り越されていたものが計228億余円(補正予算繰越5年度予算現額の1.8%)あったほか、不用とされたものが計5985億余円(同48.4%)となっていた(図表22参照)。

図表21 全額繰越事業34事業の補正予算繰越5年度予算現額の令和5年度の執行状況

| 府省名 | 事業数 | 令和4年度の補正予算現額(5年度の前年度繰越額) (A) |

5年度における流用等増△減額等 (B) |

補正予算繰越5年度予算現額 (C=A+B) |

5年度の支出済歳出額 (D) |

5年度の翌年度繰越額(6年度への繰越し) (E) |

5年度の不用額 (F=C-D-E) |

執行率 (D/C) |

翌年度繰越率(6年度への繰越率) (E/C) |

不用率 (F/C) |

|---|---|---|---|---|---|---|---|---|---|---|

| 内閣府本府 | 3 | 682,689 | △ 252,409 | 430,280 | 32,544 | 3,158 | 394,577 | 7.5 | 0.7 | 91.7 |

| 文部科学省 | 2 | 14,120 | 910 | 15,030 | 13,118 | 1,661 | 250 | 87.2 | 11.0 | 1.6 |

| 厚生労働省 | 8 | 295,005 | ― | 295,005 | 170,159 | 1,703 | 123,142 | 57.6 | 0.5 | 41.7 |

| 農林水産省 | 11 | 104,815 | ― | 104,815 | 68,335 | 7,807 | 28,672 | 65.1 | 7.4 | 27.3 |

| 経済産業省 | 11 | 139,943 | ― | 139,943 | 101,949 | 6,300 | 31,693 | 72.8 | 4.5 | 22.6 |

| 国土交通省 | 3 | 250,800 | ― | 250,800 | 228,398 | 2,169 | 20,231 | 91.0 | 0.8 | 8.0 |

| 計 | 34 | 1,487,374 | △ 251,499 | 1,235,875 | 614,506 | 22,800 | 598,568 | 49.7 | 1.8 | 48.4 |

図表22 予算種別ごとの執行管理が行われていた138事業に係る補正予算現額の令和4、5両年度の執行状況の概念図

そして、全額繰越事業34事業の中には、補正予算繰越5年度予算現額の40%以上を更に6年度へ繰り越していたものが1事業(別図表1の項番32)あったほか、5年度において補正予算繰越5年度予算現額の全額を不用としていた事業も2事業(別図表1の項番1及び項番10)見受けられた。

上記について、事例を示すと次のとおりである。

<事例2>

「中小企業等グループ補助金」(別図表1の項番32)は、経済産業省において、令和3年福島県沖地震又は令和4年福島県沖地震により特に大きな被害を受けた地域を対象に、中小企業等で構成されるグループの復興事業計画に基づき事業者が行う施設復旧等を支援することを目的として交付するものである。

本件補助金については、令和4年度一般会計予備費118億余円が使用決定されたほか、第2次補正予算において144億余円の歳出追加額が計上されている。しかし、同省は、予備費使用額のうち17億余円については令和4年度中に執行したものの、歳出追加額については、全額を5年度へ繰り越していた。この理由について、同省は、木材や半導体等の資材調達の遅れ、入札不調による着工の遅延等により事業者の復旧事業が遅延し、年度内の完了が困難になったためなどとしている。

そして、同省は、5年度に繰り越した額(補正予算繰越5年度予算現額)のうち、その42.2%に当たる61億余円を更に6年度へ繰り越しており、5年度中に執行した分は、32億余円(補正予算繰越5年度予算現額の22.7%)にとどまっていた。同省は、このように多額の繰越しを更に行った理由について、上記の状態が5年度中も続いたためとしている。

<事例3>

「雇用調整助成金の特例措置等」(別図表1の項番10)は、厚生労働省において、新型コロナウイルス感染症の影響により事業活動の縮小を余儀なくされた事業主が、休業等により労働者の雇用の維持を図った場合に、休業手当等の一部を雇用調整助成金等として助成するものである。

本件措置等については、第2次補正予算において226億余円が歳出追加額に計上されている。そして、同省は、この全額を令和5年度へ繰り越していた。この理由について、同省は、事業主等からの申請の遅延、申請内容の審査等に時間を要したことなどにより4年度内の執行が困難となったためとしている。

そして、同省は、5年度へ繰り越した額の全額を不用額としていた。同省は、全額を不用とした理由について、4年12月から助成額、助成率等の縮減が図られたこと、助成件数が当初の想定より少なかったことなどのためとしている。

補正予算において歳出の追加を行うためには、税収(注12)、公債金等の財源を確保し、当該年度中の予算に歳入として計上する必要がある。また、歳入が予算を下回ることが見込まれた場合にも、その減少分を補うための財源を確保する必要がある。補正予算において財源を確保するには、新たな歳入を見込む方法(歳入予算の追加)のほか、既定の予算に計上されていた経費を修正減少させて、当該経費に充てられていた財源を用いる方法(歳出予算の修正減少)がある。

ア 平成28年度から令和5年度までの間の財源の状況

平成28年度から令和5年度までの間の一般会計の補正予算において、歳出追加額は歳出減少額を大きく上回っており(図表2参照)、財源を確保するために新たな歳入を見込むことが必要となっている。特に2年度から4年度までの間は、新型コロナウイルス感染症対策や大規模な経済対策のために多額の歳出追加額が計上されており、確保する必要のある財源も他の年度に比べて多額となっている。

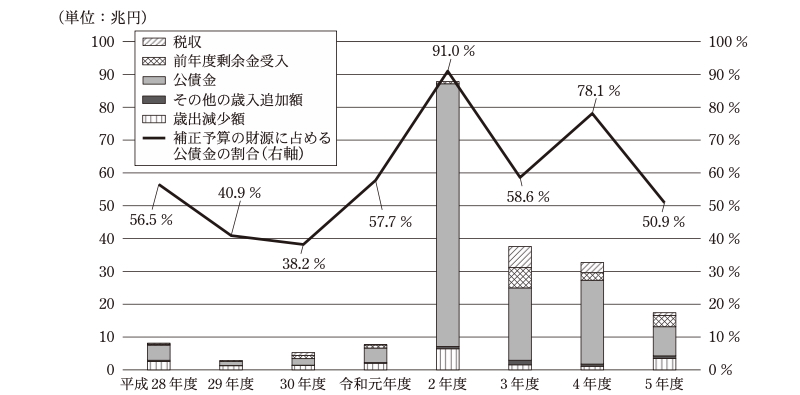

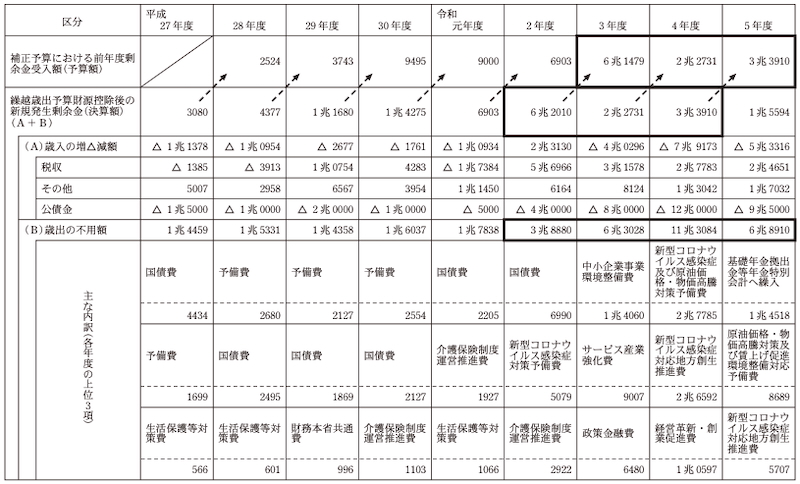

財源のうち、公債金は国の債務を新たに生じさせる一方で、税収、前年度剰余金受入等は、国の債務を新たに生じさせない。平成28年度から令和5年度までの8年間の一般会計の補正予算において確保された財源の額等は、図表23及び図表24のとおりとなっていて、財源全体に占める国の債務を新たに生じさせない財源の割合は、いずれの年度においても40%を下回っており、特に2年度は1.6%と著しく低くなっていた。また、補正予算で計上された公債金の額は、図表23のとおり、平成28年度から令和5年度までの8年間で計148兆6956億余円(財源の額計の74.5%)となっており、全ての年度で、補正予算における財源の多くが公債金によって賄われていた。そして、歳出追加額の規模が大きかった2年度から4年度までは、公債金によって財源を確保した額が20兆円を超えていて、特に2年度は79兆9977億余円と最多となっており、同年度の補正予算における財源の91.0%が公債金により賄われていた。

一方、歳出減少額は、2年度と5年度が他の年度と比べて多額となっていた。これは、2年度は新型コロナウイルス感染症対策予備費で1兆8500億円を、5年度は原油価格・物価高騰対策及び賃上げ促進環境整備対応予備費で2兆円を、それぞれ減額したことが主な要因となっている。

図表23 補正予算における財源の額の状況

| 区分 | 平成 28年度 |

29年度 | 30年度 | 令和 元年度 |

2年度 | 3年度 | 4年度 | 5年度 | 計 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 歳入追加額 (構成比) |

5兆5744 (68.5%) |

1兆6548 (57.1%) |

3兆9463 (75.3%) |

5兆6242 (73.5%) |

81兆4186 (92.7%) |

36兆0263 (95.8%) |

31兆6242 (96.7%) |

13兆8986 (79.8%) |

179兆7678 (90.1%) |

||

| 国の債務を新たに生じさせない財源 | |||||||||||

| 9718 | 4700 | 1兆9431 | 1兆2028 | 1兆4209 | 13兆9683 | 6兆0713 | 5兆0236 | 31兆0721 | |||

| (構成比) | (11.9%) | (16.2%) | (37.1%) | (15.7%) | (1.6%) | (37.1%) | (18.5%) | (28.8%) | (15.5%) | ||

| うち税収 | 3270 | ― | 8490 | 1010 | ― | 6兆4580 | 3兆1240 | 8690 | 11兆7280 | ||

| うち前年度 剰余金受入 |

2524 | 3743 | 9495 | 9000 | 6903 | 6兆1479 | 2兆2731 | 3兆3910 | 14兆9790 | ||

| うちその他の歳入追加額 | 3923 | 957 | 1446 | 2017 | 7305 | 1兆3624 | 6741 | 7635 | 4兆3651 | ||

| 国の債務を新たに生じさせる財源 | |||||||||||

| 公債金 (構成比) |

4兆6026 (56.5%) |

1兆1848 (40.9%) |

2兆0032 (38.2%) |

4兆4214 (57.7%) |

79兆9977 (91.0%) |

22兆0580 (58.6%) |

25兆5529 (78.1%) |

8兆8750 (50.9%) |

148兆6956 (74.5%) |

||

| 歳出減少額 (構成比) |

2兆5582 (31.4%) |

1兆2416 (42.8%) |

1兆2909 (24.6%) |

2兆0257 (26.4%) |

6兆4102 (7.2%) |

1兆5664 (4.1%) |

1兆0773 (3.2%) |

3兆5098 (20.1%) |

19兆6804 (9.8%) |

||

| 財源の額計 (構成比) |

8兆1326 (100.0%) |

2兆8965 (100.0%) |

5兆2372 (100.0%) |

7兆6500 (100.0%) |

87兆8288 (100.0%) |

37兆5928 (100.0%) |

32兆7015 (100.0%) |

17兆4084 (100.0%) |

199兆4483 (100.0%) |

||

図表24 補正予算における財源内訳等の推移

イ 前年度剰余金受入の状況

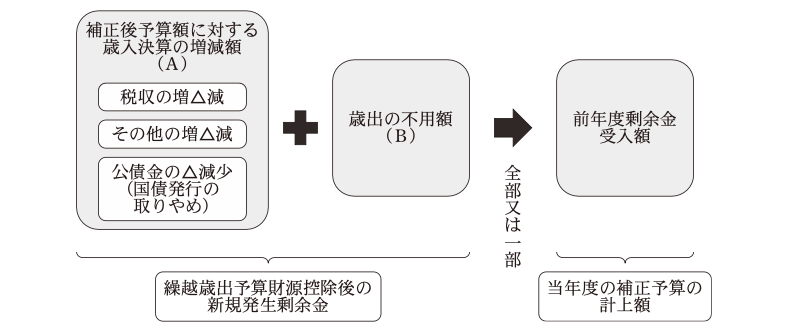

財政法第41条の規定によれば、歳入歳出決算上生じた剰余金は、翌年度の歳入に繰り入れることとされている。平成28年度から令和5年度までの各年度では、前年度の歳入歳出決算が作成された後の補正予算において、前年度の歳入歳出決算上生じた剰余金の額から繰越歳出予算財源(注13)等の額を控除した額(以下「繰越歳出予算財源控除後の新規発生剰余金」という。)の全部又は一部が前年度剰余金受入として計上されている。前年度剰余金受入の計上額は、図表23のとおり、3年度以降多額となっており、特に3年度は6兆1479億余円と8年間で最も多額となっている。

また、平成28年度から令和5年度までにおいて、繰越歳出予算財源控除後の新規発生剰余金は、前年度の歳入の補正後予算額に対する歳入決算の増減額及び歳出の不用額に分けることができる(図表25参照)。

図表25 補正予算に計上される前年度剰余金受入額の概念図

平成28年度から令和5年度までの補正予算における前年度剰余金受入の計上額と、それぞれの前年度の歳入の補正後予算額に対する歳入決算の増減額及び歳出の不用額の状況は、図表26のとおりとなっており、特に4年度は、歳出の不用額として、新型コロナウイルス感染症及び原油価格・物価高騰対策予備費で2兆7785億余円、新型コロナウイルス感染症対応地方創生推進費で2兆6592億余円と多額の不用額が生じたことから、歳出の不用額も計11兆3084億余円と、11兆円を超えていた。

図表26 補正予算における前年度剰余金受入額と、その前年度の決算額の状況

(単位:億円)

ウ 公債金の状況

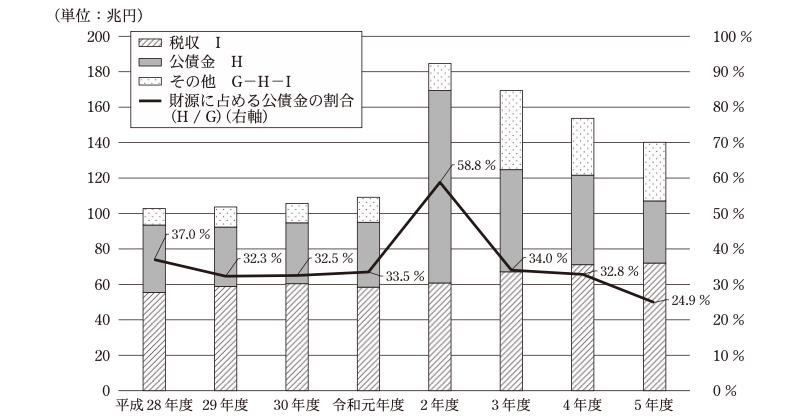

一般会計においては、税収や前年度剰余金受入のほか、その他の収入を加えても補正予算の歳出追加額を賄えなかった場合等に、国債の発行収入である公債金により財源を確保している。

各年度の歳入予算及び歳入決算における公債金等の状況をみると、図表27及び図表28のとおり、いずれの年度においても公債金の額は当初予算より補正後予算において増加していた。また、財源に占める公債金の割合は、8年間全体では、当初予算の34.4%に対して補正後予算で43.6%となっていた。

そして、補正後予算において財源に占める公債金の割合は、全ての年度において30%を超えていた。特に、新型コロナウイルス感染症対策等のため歳出追加額が増加し、これに伴い歳入追加額も増加した2年度では、64.0%と最大となっていた。

なお、歳入決算における財源に占める公債金の割合は、いずれの年度においても補正後予算におけるその割合より低くなっていて、8年間全体では36.8%となっていた。

図表27 歳入予算及び歳入決算における公債金の額等の状況

| 区分 | 平成 28年度 |

29年度 | 30年度 | 令和 元年度 |

2年度 | 3年度 | 4年度 | 5年度 | 計 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 歳入予算 | 当初予算額 | A | 96兆7218 | 97兆4547 | 97兆7127 | 101兆4570 | 102兆6579 | 106兆6097 | 107兆5964 | 114兆3812 | 824兆5917 | ||

| うち公債金 | B | 34兆4320 | 34兆3698 | 33兆6922 | 32兆6604 | 32兆5562 | 43兆5970 | 36兆9260 | 35兆6230 | 283兆8566 | |||

| うち税収 | C | 57兆6040 | 57兆7120 | 59兆0790 | 62兆4950 | 63兆5130 | 57兆4480 | 65兆2350 | 69兆4400 | 492兆5260 | |||

| 補正後予算額 | D | 100兆2220 | 99兆1094 | 101兆3580 | 104兆6516 | 175兆6877 | 142兆5992 | 139兆2195 | 127兆5803 | 990兆4281 | |||

| うち公債金 | E | 39兆0346 | 35兆5546 | 35兆3954 | 37兆0818 | 112兆5539 | 65兆6550 | 62兆4789 | 44兆4980 | 432兆2522 | |||

| うち税収 | F | 55兆8600 | 57兆7120 | 59兆9280 | 60兆1800 | 55兆1250 | 63兆8800 | 68兆3590 | 69兆6110 | 490兆6550 | |||

| 歳入決算 | 決算額 | G | 102兆7740 | 103兆6440 | 105兆6974 | 109兆1623 | 184兆5788 | 169兆4031 | 153兆7294 | 140兆2016 | 1069兆1908 | ||

| うち公債金 | H | 38兆0345 | 33兆5545 | 34兆3953 | 36兆5818 | 108兆5539 | 57兆6549 | 50兆4789 | 34兆9979 | 394兆2521 | |||

| うち税収 | I | 55兆4686 | 58兆7874 | 60兆3563 | 58兆4415 | 60兆8216 | 67兆0378 | 71兆1373 | 72兆0761 | 504兆1270 | |||

| 財源に占める公債金の割合 | 当初予算 (B/A) |

35.5% | 35.2% | 34.4% | 32.1% | 31.7% | 40.8% | 34.3% | 31.1% | 34.4% | |||

| 補正後予算 (E/D) |

38.9% | 35.8% | 34.9% | 35.4% | 64.0% | 46.0% | 44.8% | 34.8% | 43.6% | ||||

| 歳入決算 (H/G) |

37.0% | 32.3% | 32.5% | 33.5% | 58.8% | 34.0% | 32.8% | 24.9% | 36.8% | ||||

図表28 歳入決算における財源内訳等の推移

本院は、我が国に多大な影響を与えている新型コロナウイルス感染症について前例のない規模の財政支出が続けられている状況から、2、3両年度の補正予算等により実施されたコロナ関連事業に係る予算の執行状況等について検査した。そして、2、3両年度コロナ対策報告の所見として、多額に執行されているコロナ関連事業に係る予算の執行状況等に関して、予算の執行状況を示す基本的な情報である支出済歳出額、繰越額、不用額等について分かりやすく情報を提供することが望まれる旨等を記述している。

また、補正予算と同様に当初予算成立後の財政需要に対応する特定使途予備費等について、各府省等は、5年9月予備費報告における本院の所見を踏まえて、その執行状況等について公表している(本院の所見及び各府省等の公表内容を一覧にしたものは別図表2参照)。

4年度の補正予算については、世界的な経済情勢等に対応するための4年度経済対策を受けるなどして多額の歳出追加額が計上されている。そして、本院が補正予算の執行状況を把握できる範囲、すなわち、補正のみ科目や、当初予算、補正予算等の予算種別ごとに執行管理が行われていた事業について執行状況等を検査したところ、(2)のとおり、補正のみ科目の翌年度繰越率が高い状況や、補正予算現額を全額翌年度に繰り越している事業があるなどの状況が見受けられた。このような状況を踏まえると、補正予算において多額の歳出追加額が計上されるなどの場合に、補正予算の執行状況等について分かりやすく情報を提供することは、重要であると考えられる。

そこで、政府において、6年6月時点における補正予算又は補正予算に計上された事業の執行状況等について、どのような情報が公表されているのか確認したところ、次のとおりとなっていた。

ア 歳入歳出決算

政府は、財政法第40条の規定に基づき、歳入歳出決算を国会に提出している。また、歳入歳出決算は、財務省のウェブサイト等で公表されており、予算科目別に、予算額に対する執行額等が記載されている。

一方、同法等の会計法令では、予算を執行するに際し、当初予算に計上された予算額に基づくものであるか、補正予算に計上された予算額に基づくものであるかなどを区分することとはなっていない。このため、補正のみ科目において例外的に把握できる場合を除いて、歳入歳出決算からは、補正予算により追加された予算に係る額を特定してその執行状況を把握することはできない状況となっていた。

イ 行政事業レビューシート

各府省庁等は、行政事業レビュー実施要領(平成25年4月行政改革推進会議)等に基づき、国民への分かりやすさや成果の検証可能性等に配意して設定された事業ごとに、行政事業レビューシートを作成して公表している。

行政事業レビューシートにおいては、事業ごとに、当初予算額、歳出追加額、予備費使用額等の予算種別ごとの予算額及び予算額の合計に対する各年度の執行額等が公表されている。

一方、行政事業レビューシートでは、予算種別が複数になる事業について、補正予算分を区分してその執行額等を公表することは行っていない。このため、一部の例外(注14)を除いて、行政事業レビューシートからは、補正予算により追加された予算に係る額を特定してその執行状況を把握することはできない状況となっていた。

ウ 経済対策フォローアップ

内閣府は、「日本経済再生に向けた緊急経済対策」(平成25年1月11日閣議決定)以降の全ての経済対策について、各府省庁等が実施する事業の進捗状況を取りまとめて、内閣府のウェブサイトで「経済対策等の進捗状況」として公表するなどしている(以下、この進捗状況の取りまとめ及び公表を「経済対策フォローアップ」という。)。

4年度経済対策については、4月緊急対策及び10月経済対策のそれぞれについて経済対策フォローアップが行われている。そして、4月緊急対策に係る経済対策フォローアップにおいては、内閣府は、4年7月に、施策登録されている全事業について、その時点における補正予算を含む歳出予算の執行額等に係る情報として、国から事業実施団体への国庫補助金の交付件数、交付額等及び事業実施団体から家計・企業への当該補助金の交付件数、交付額等を公表していた。

また、10月経済対策に係る経済対策フォローアップにおいては、補正予算が成立した4年度中の5年1月から同年9月までの間に、随時、予算規模が大きい事業や社会的関心が高い事業等の主要事業について、国庫補助金の交付件数、交付決定額、基金造成額等の予算の執行額等に係る情報を公表していた。さらに、施策登録されている全事業について、事業の進捗状況を「着手」「契約準備」及び「契約開始」の3段階に区分して公表しているほか、主要事業について、事業の内容に応じて、事業のスケジュール、事業を実施する事業者の決定状況等の事業の進捗を示す情報を公表していた。

一方、4年度経済対策に係る経済対策フォローアップでは、予算種別が複数になる事業について、補正予算分を区分してその執行額等を公表することは行っていない。このため、当該経済対策フォローアップにより公表される情報からは、補正予算により追加された予算に係る額を特定してその執行状況を把握することはできない状況となっていた。

4年度補正予算の97.1%は、4年度経済対策に係る経費となっている。このため、財政法等の会計法令上、予算を執行するに際し、それが当初予算に計上された予算額に基づくものであるか、補正予算に計上された予算額に基づくものであるかなどを区分することとなっていない中で、補正予算が作成された主な目的である経済対策の進捗状況等を国民に対して丁寧に示すことは、ひいては補正予算の執行状況等の適切な管理に資するものであり、また、説明責任の向上に資するものである。

新型コロナウイルス感染症の感染拡大等に対応するための経済対策を受けるなどして前例のない規模の補正予算が作成された2、3両年度に続き、4年度においても、世界的な経済情勢等に対応するための経済対策を受けるなどして補正予算が作成され多額の歳出追加額が計上された。

このような状況を踏まえると、今後も経済対策を受けるなどして補正予算が作成され多額の歳出追加額が計上される場合、その執行に対する国民の理解を得るためには、経済対策等のうち予算額が多額となっている事業や国民の関心が高い事業等について、引き続き、事業の特性等を踏まえながら、その執行状況等について国民に分かりやすく情報を提供することが重要である。

補正予算は、国会の議決を経て成立した後は当初予算等の既定の予算と一体として執行されることになる。また、国の歳入歳出決算においては、補正予算のみに対する支出済歳出額等は示されていないことから、予算現額のうち補正予算に係る額を特定して、その執行状況を具体的に把握することは、原則としてできない。

補正予算は毎年度作成されており、特に、新型コロナウイルス感染症の感染拡大後に作成された2年度以降の補正予算に計上された歳出追加額は、従来の規模を大きく超えるものとなっている。このような状況において、予算の効率的な執行がとりわけ求められており、また、予算の執行状況等について国民に対する情報提供を適切に行い、透明性の確保及び説明責任の向上を図ることが一層重要になっていると考えられる。

そこで、効率性、透明性の確保及び国民への説明責任の向上等の観点から、一般会計の補正予算の執行状況等について検査したところ、平成28年度から令和5年度までの8年間で作成された14回の補正予算において、185兆5169億余円の歳出追加額が計上されていた。このうち世界的な経済情勢等に対応するために作成され、歳出追加額が多額となっている4年度補正予算の予算科目の執行状況を分析したところ、補正のみ科目全体の翌年度繰越率は54.3%となっていて、歳出全体の翌年度繰越率11.1%より高くなっていた。

さらに、補正かつ繰越科目802目のうち、歳出追加率及び翌年度繰越率が同率になっている予算科目数は197目、歳出追加率より翌年度繰越率が高くなっている予算科目数は355目となっていた。

また、4年度補正予算の歳出追加額の97.1%を占める4年度経済対策を実施するための経費のうち、施策登録された事業に係る歳出追加額等を府省等別にみると、歳出追加額合計に占める割合は経済産業省が52.5%等となっていた。そして、6府省において実施された891事業のうち、1事業当たりの歳出追加額が100億円以上の158事業について、予算種別ごとの執行管理等の状況を確認した。158事業のうち138事業については、本府省において、管理簿等を作成して事業を単位とした予算種別ごとの執行管理を行っている一方、20事業については、事業を単位とした予算種別ごとの執行管理を行っていなかった。この138事業の補正予算現額の4年度の執行状況をみると、翌年度繰越率は45.7%となっていて、138事業の予算現額に対する翌年度繰越率33.9%より高くなっていた。さらに、138事業のうち34事業は、4年度の補正予算現額の全額が5年度へ繰り越されていた。この全額繰越事業34事業の中には、補正予算繰越5年度予算現額の40%以上を更に6年度へ繰り越していたものや、繰り越された5年度において全額を不用としていたものが見受けられた。

補正予算における財源の状況については、特に2年度から4年度までの間は、多額の歳出追加額が計上されており、確保する必要のある財源も他の年度に比べて多額となっていた。歳入追加額のうち、前年度剰余金受入の計上額は3年度以降多額となっていた。前年度の歳入の補正後予算額に対する歳入決算の増減額及び歳出の不用額の全部又は一部が前年度剰余金受入の計上額となっており、特に4年度は、歳出の不用額として、新型コロナウイルス感染症及び原油価格・物価高騰対策予備費、新型コロナウイルス感染症対応地方創生推進費で多額の不用額が生じたことから、歳出の不用額も11兆円を超えていた。そして、補正後予算において財源に占める公債金の割合は、全ての年度において30%を超えており、特に2年度では64.0%と最大となっていた。

また、補正予算の執行状況等に係る公表状況について検査したところ、経済対策フォローアップでは、予算の執行額等に係る情報や、事業の進捗を示す情報を公表していた。一方、補正予算により追加された予算に係る額を特定してその執行状況を把握することは原則としてできない状況となっていた。

4年度補正予算の97.1%は、4年度経済対策に係る経費となっている。このため、財政法等の会計法令上、予算を執行するに際し、それが当初予算に計上された予算額に基づくものであるか、補正予算に計上された予算額に基づくものであるかなどを区分することとなっていない中で、補正予算が作成された主な目的である経済対策の進捗状況等を国民に対して丁寧に示すことは、ひいては補正予算の執行状況等の適切な管理に資するものであり、また、説明責任の向上に資するものである。

政府においては、今後も、緊急事態への対応等のために経済対策を実施する場合等に、補正予算を作成して既定の予算の不足を補うことなどが想定される。そして、政府として的確に経済対策等を実施していくためには、補正予算の作成及び執行について、国民の理解を得ることが重要である。

ついては、各府省庁等は、今後とも補正予算に計上された予算の適切かつ効率的な執行に努めるとともに、経済対策等のうち予算額が多額となっている事業や国民の関心が高い事業等について、引き続き、事業の特性等を踏まえながら、その執行状況等について国民に分かりやすく情報を提供していくことが望まれる。

本院としては、一般会計の補正予算の執行状況等について引き続き注視していくこととする。

別図表1 全額繰越事業34事業に係る令和5年度の執行状況

| 項番 | 府省 庁名 |

事業名 注(1) |

令和4年度の補正予算現額(5年度の前年度繰越額)

(A) |

5年度における流用等増△減額等

(B) |

補正予算繰越5年度予算現額

(C=A+B) |

5年度の支出済歳出額

(D) |

5年度の翌年度繰越額(6年度への繰越し)

(E) |

5年度の不用額

(F=C-D-E) |

執行率

(D/C) |

翌年度繰越率(6年度への繰越率)

(E/C) |

不用率

(F/C) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 |

内閣府本府

|

新型コロナウイルス感染症対応地方創生臨時交付金 注(2)

|

639,319 | △ 251,499 | 387,820 | ― | ― | 387,820 | ― | ― | 100.0 |

| 2 |

内閣府本府

|

宇宙開発利用推進費 注(3)

|

3,370 | △ 910 | 2,460 | ― | 2,444 | 15 | ― | 99.3 | 0.6 |

|

文部科学省

|

1,430 | 910 | 2,340 | 2,336 | ― | 3 | 99.8 | ― | 0.1 | ||

|

農林水産省

|

510 | ― | 510 | 510 | ― | ― | 100.0 | ― | ― | ||

|

経済産業省

|

2,150 | ― | 2,150 | 1,810 | 183 | 155 | 84.2 | 8.5 | 7.2 | ||

|

国土交通省

|

800 | ― | 800 | 782 | ― | 17 | 97.8 | ― | 2.1 | ||

| 3 |

内閣府本府

|

デジタル田園都市国家構想交付金(※デジタル実装タイプ)

|

40,000 | ― | 40,000 | 32,544 | 714 | 6,741 | 81.3 | 1.7 | 16.8 |

| 4 |

こども家庭庁

|

保育所等整備交付金

|

31,863 | ― | 31,863 | 29,030 | 713 | 2,119 | 91.1 | 2.2 | 6.6 |

| 5 |

文部科学省

|

独立行政法人国立高等専門学校機構施設整備費補助金

|

12,690 | ― | 12,690 | 10,781 | 1,661 | 246 | 84.9 | 13.0 | 1.9 |

| 6 |

厚生労働省

|

生活基盤施設耐震化等対策費(安全・安心な水道の整備)

|

19,352 | ― | 19,352 | 16,169 | 570 | 2,611 | 83.5 | 2.9 | 13.4 |

| 7 |

厚生労働省

|

検疫体制の確保

|

59,185 | ― | 59,185 | 8,444 | ― | 50,740 | 14.2 | ― | 85.7 |

| 8 |

厚生労働省

|

新型コロナウイルス感染症抗原定性検査キットの確保のための経費(抗原検査キットの確保)

|

85,479 | ― | 85,479 | 74,900 | ― | 10,579 | 87.6 | ― | 12.3 |

| 9 |

厚生労働省

|

医療用物資の備蓄等事業費

|

45,410 | ― | 45,410 | 27,885 | ― | 17,525 | 61.4 | ― | 38.5 |

| 10 |

厚生労働省

|

雇用調整助成金の特例措置等

|

22,647 | ― | 22,647 | ― | ― | 22,647 | ― | ― | 100.0 |

| 11 |

厚生労働省

|

新型コロナウイルス感染症対応休業支援金・給付金

|

15,882 | ― | 15,882 | 0 | ― | 15,881 | 0.0 | ― | 99.9 |

| 12 |

厚生労働省

|

生活基盤施設耐震化等対策費(防災・減災、国土強靱化のための5か年加速化対策(非公共))

|

15,185 | ― | 15,185 | 13,729 | 418 | 1,036 | 90.4 | 2.7 | 6.8 |

| 13 |

農林水産省

|

畜産・酪農収益力強化整備等特別対策事業(C類型のうち施設整備事業)

|

29,100 | ― | 29,100 | 6,721 | 3,569 | 18,809 | 23.0 | 12.2 | 64.6 |

| 14 |

農林水産省

|

畑作物産地形成促進事業(D類型)

|

20,910 | ― | 20,910 | 20,553 | ― | 356 | 98.2 | ― | 1.7 |

| 15 |

農林水産省

|

国内森林資源活用・木材産業国際競争力強化対策事業(うち交付金事業)(経済対策区分「2.円安を活かした地域の「稼ぐ力」の回復・強化」に該当する部分) 注(4)

|

16,865 | ― | 16,865 | 13,733 | 2,906 | 225 | 81.4 | 17.2 | 1.3 |

| 16 |

農林水産省

|

国内森林資源活用・木材産業国際競争力強化対策事業(うち交付金事業)(経済対策区分「1.物価高騰・賃上げへの取組」に該当する部分) 注(4)

|

|||||||||

| 17 |

農林水産省

|

畑地化促進事業(D類型)

|

19,205 | ― | 19,205 | 19,157 | ― | 48 | 99.7 | ― | 0.2 |

| 18 |

農林水産省

|

米粉の利用拡大支援対策事業(米粉商品開発等支援対策事業) 注(5)

|

13,991 | ― | 13,991 | 3,436 | 1,329 | 9,225 | 24.5 | 9.5 | 65.9 |

| 19 |

農林水産省

|

米粉の利用拡大支援対策事業(米・米粉消費拡大対策事業) 注(5)

|

|||||||||

| 20 |

農林水産省

|

米粉の利用拡大支援対策事業(米粉製品製造能力強化事業) 注(5)

|

|||||||||

| 21 |

農林水産省

|

米粉の利用拡大支援対策事業(米粉種子増産事業) 注(5)

|

|||||||||

| 22 |

農林水産省

|

森林整備事業(A類型)

|

4,232 | ― | 4,232 | 4,223 | 1 | 7 | 99.7 | 0.0 | 0.1 |

| 23 |

経済産業省

|

よろず支援拠点事業(事業環境変化対応型支援事業費)

|

1,710 | ― | 1,710 | 1,599 | ― | 110 | 93.5 | ― | 6.4 |

| 24 |

経済産業省

|

デジタル化診断事業(事業環境変化対応型支援事業費)

|

300 | ― | 300 | 251 | ― | 48 | 83.7 | ― | 16.2 |

| 25 |

経済産業省

|

地域DX促進環境整備事業(事業環境変化対応型支援事業費)

|

1,044 | ― | 1,044 | 938 | ― | 105 | 89.8 | ― | 10.1 |

| 26 |

経済産業省

|

DX促進制度基盤整備事業(事業環境変化対応型支援事業費)

|

100 | ― | 100 | 59 | ― | 40 | 59.3 | ― | 40.6 |

| 27 |

経済産業省

|

コンテンツ海外展開促進・基盤強化事業費

|

20,020 | ― | 20,020 | 17,257 | ― | 2,762 | 86.2 | ― | 13.7 |

| 28 |

経済産業省

|

中堅・中小企業の海外市場開拓支援事業費補助金 等

|

4,910 | ― | 4,910 | 4,910 | ― | ― | 100.0 | ― | ― |

| 29 |

経済産業省

|

中小企業等の輸出を支援するスタートアップ企業等のビジネスモデル実証事業

|

249 | ― | 249 | 192 | ― | 57 | 76.9 | ― | 23.0 |

| 30 |

経済産業省

|

クリーンエネルギー自動車導入促進補助金

|

69,999 | ― | 69,999 | 69,189 | ― | 810 | 98.8 | ― | 1.1 |

| 31 |

経済産業省

|

省エネルギー投資促進・需要構造転換支援事業費

|

24,995 | ― | 24,995 | 2,455 | ― | 22,539 | 9.8 | ― | 90.1 |

| 32 |

経済産業省

|

中小企業等グループ補助金

|

14,462 | ― | 14,462 | 3,283 | 6,116 | 5,063 | 22.7 | 42.2 | 35.0 |

| 33 |

国土交通省

|

こどもエコすまい支援事業

|

150,000 | ― | 150,000 | 150,000 | ― | ― | 100.0 | ― | ― |

| 34 |

国土交通省

|

地域一体となった観光地・観光産業の再生・高付加価値化

|

100,000 | ― | 100,000 | 77,615 | 2,169 | 20,214 | 77.6 | 2.1 | 20.2 |

| 計 | 1,487,374 | △ 251,499 | 1,235,875 | 614,506 | 22,800 | 598,568 | 49.7 | 1.8 | 48.4 | ||

別図表2 令和4年度一般会計新型コロナウイルス感染症及び原油価格・物価高騰対策予備費等の執行状況等に係る各府省等の公表内容

本院は、令和5年9月に会計検査院法第30条の3に基づき参議院に対して報告した「予備費の使用等の状況に関する会計検査の結果について」において、次のような所見を記述している。本図表は、これを踏まえて8府省等が、令和4年度一般会計新型コロナウイルス感染症及び原油価格・物価高騰対策予備費(第1次補正予算成立前は新型コロナウイルス感染症対策予備費)及び関連する一般予備費の執行状況等について、6年9月末日現在においてそれぞれのウェブサイトで公表している資料(以下「8府省等公表資料」という。)の内容を一覧にしたものである。

第3 検査の結果に対する所見

2 所見(抜粋)

政府は、感染症感染拡大、経済危機等の非常事態に緊急的に対処するために、特定使途予備費又は当該特定使途予備費の創設までの間にあっては一般会計予備費をそれぞれ使用決定し、これにより配賦された予算を執行するに当たっては、予備費の使用及び予備費使用相当額の執行を適切に行うとともに、次の点に留意するなどして、予備費使用相当額の執行状況等の公表の在り方について引き続き検討し適時適切に国会及び国民への情報提供に取り組んでいく必要がある。

ア 予備費の使用決定により予算が配賦されるなどした事業ごとに、事業予算全体の執行状況と併せて、その内訳として予備費使用相当額の執行状況を公表すること

イ 事業予算の予算現額に複数の財源に係る額が含まれている事業については、事業ごとに財源選択の順序の整理方法等を明示すること

ウ 当初に予備費の使用決定により予算が配賦された事業とは別の事業へ予備費使用相当額の流用等又は目内融通を行った場合には、その状況を丁寧に示すこと

エ 事業予算の執行の結果、予備費使用相当額について多額の繰越しが生じた場合、特に、予備費使用事項1事項に係る予備費使用相当額の全額を翌年度に繰り越した場合には、事業の実施、事業予算の執行等に係る予備費使用決定時の想定、繰越しに至った経緯等を丁寧に示すこと

| 項番 |

公表した府省等名

|

事業等名 | 予算現額 | 支出済額 | 翌年度繰越額 | 不用額 | 財源選択 注(3) |

|||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 予備費使用事項 |

うち予備費使用相当額に係る金額

|

うち予備費使用相当額に係る金額

|

うち予備費使用相当額に係る金額

|

|||||||||

| 閣議決定日 |

予備費使用相当額

|

|||||||||||

| 1 |

内閣官房

|

孤独・孤立に悩む方々に各種支援策を届けるための体制強化等 | 10 | 5 | ― | 4 | 予備費単独執行 | |||||

| 令和 4年4月28日 |

10 | 5 | ― | 4 | ||||||||

| 2 |

内閣府

|

地域女性活躍推進交付金 | 17 | 7 | 8 | 0 | 先入れ先出し執行 | |||||

| 4年4月28日 | 2 | 0 |

注(5)1

|

0 | ||||||||

| 3 |

内閣府

|

新型コロナウイルス感染症対応地方創生臨時交付金 | 88,521 | 37,981 | 23,946 | 26,592 | 予備費単独執行 注(7) |

|||||

| 4年4月28日 | 24,000 | 7,677 |

注(6)16,303

|

18 | ||||||||

| 4年9月20日 | ||||||||||||

| 5年3月28日 | ||||||||||||

| 4 |

内閣府

|

電力・ガス・食料品等価格高騰緊急支援給付金 | 8,540 | 7,545 | 0 | 994 | 予備費単独執行 | |||||

| 4年9月20日 | 8,540 | 7,545 |

注(8)0

|

994 | ||||||||

| 5 |

文部科学省

|

大学生等への新型コロナウイルスワクチン接種促進事業 | 10 | 0 | ― | 10 | 予備費単独執行 | |||||

| 4年4月28日 | 10 | 0 | ― | 10 | ||||||||

| 6 |

厚生労働省

|

新型コロナウイルス感染症セーフティネット強化交付金 | 110 | 60 | 48 | 1 | 予備費優先執行 | |||||

| 4年4月28日 | 11 | 10 | ― | 0 | ||||||||

| 7 |

厚生労働省

|

生活困窮者等支援民間団体活動助成事業 | 11 | 5 | 5 | ― | 先入れ先出し執行 | |||||

| 4年4月28日 | 1 | 1 | ― | ― | ||||||||

| 8 |

厚生労働省

|

低所得の子育て世帯に対する子育て世帯生活支援特別給付金 | 3,593 | 1,551 | 1,550 | 491 | 予備費単独執行 | |||||

| 4年4月28日 | 3,593 | 1,551 |

注(9)1,550

|

491 | ||||||||

| 5年3月28日 | ||||||||||||

| 9 |

厚生労働省

|

新型コロナウイルス感染症緊急包括支援交付金 | 37,822 | 33,329 | 4,309 | 183 | 先入れ先出し執行 | |||||

| 4年9月20日 | 15,631 | 11,642 | 3,988 | ― | ||||||||

| 5年3月28日 | ||||||||||||

| 10 |

農林水産省

|

輸入小麦等食品原材料価格高騰緊急対策事業 | 100 | 58 | 16 | 25 | 予備費単独執行 | |||||

| 4年4月28日 | 100 | 58 | 16 | 25 | ||||||||

| 11 |

農林水産省

|

国産小麦供給体制整備緊急対策事業 | 25 | 11 | 3 | 9 | 予備費単独執行 | |||||

| 4年4月28日 | 25 | 11 | 3 | 9 | ||||||||

| 12 |

農林水産省

|

化学肥料原料調達支援緊急対策事業 | 100 | 92 | ― | 7 | 予備費単独執行 | |||||

| 4年4月28日 | 100 | 92 | ― | 7 | ||||||||

| 13 |

農林水産省

|

国産材転換支援緊急対策事業 | 40 | 16 | ― | 23 | 予備費単独執行 | |||||

| 4年4月28日 | 40 | 16 | ― | 23 | ||||||||

| 14 |

農林水産省

|

水産加工業原材料調達円滑化緊急対策事業 | 50 | 25 | 24 | 0 | 予備費単独執行 | |||||

| 4年4月28日 | 50 | 25 | 24 | 0 | ||||||||

| 15 |

農林水産省

|

フードバンク活動強化緊急対策事業 | 1 | 0 | ― | 0 | 予備費単独執行 | |||||

| 4年4月28日 | 1 | 0 | ― | 0 | ||||||||

| 16 |

農林水産省

|

配合飼料価格高騰緊急対策事業 | 917 | 917 | ― | ― | 先入れ先出し執行 | |||||

| 4年4月28日 | 814 | 814 | ― | ― | ||||||||

| 5年3月28日 | ||||||||||||

| 17 |

農林水産省

|

肥料価格高騰対策事業 | 788 | 106 | 675 | 4 | 予備費単独執行 | |||||

| 4年7月29日 | 788 | 106 | 675 | 4 | ||||||||

| 18 |

農林水産省

|

飼料価格高騰緊急対策事業 | 1,090 | 1,053 | ― | 36 | 先入れ先出し執行 | |||||

| 4年9月20日 | 1,090 | 1,053 | ― | 36 | ||||||||

| 5年3月28日 | ||||||||||||

| 19 |

農林水産省

|

輸入小麦価格の政府売渡価格の激変緩和 | 311 | 310 | ― | ― | 予備費単独執行 | |||||

| 5年3月28日 | 311 | 310 | ― | ― | ||||||||

| 20 |

農林水産省

|

農業水利施設の電気料金高騰対策 | 49 | 6 | 42 | 0 | 先入れ先出し執行 | |||||

| 5年3月28日 | 34 | ― |

注(10)34

|

― | ||||||||

| 21 |

経済産業省

|

サプライチェーン対策のための国内投資促進事業 | 5,273 | 5,272 | ― | ― | 先入れ先出し執行 | |||||

| 4年4月28日 | 50 | 49 | ― | ― | ||||||||

| 22 |

経済産業省

|

中小企業等事業再構築促進事業 | 24,408 | 24,408 | ― | ― | 先入れ先出し執行 | |||||

| 4年4月28日 | 1,000 | 1,000 | ― | ― | ||||||||

| 23 |

経済産業省

|

燃料油価格の激変緩和事業 | 62,133 | 31,910 | 30,222 | ― | 先入れ先出し執行 | |||||

| 4年4月28日 | 2,774 | 2,774 | ― | ― | ||||||||

| 4年9月20日 | 12,959 | 12,959 | ― | ― | ||||||||

| 24 |

経済産業省

|

電気利用効率化促進対策事業 | 1,784 | 520 | 1,263 | ― | 予備費単独執行 | |||||

| 4年7月29日 | 1,784 | 520 |

注(11)1,263

|

― | ||||||||

| 25 |

国土交通省

|

こどもみらい住宅支援事業 | 1,142 | 842 | 300 | ― | 先入れ先出し執行 | |||||

| 4年4月28日 | 300 | 300 | ― | ― | ||||||||

| 26 |

国土交通省

|

居住支援協議会等活動支援事業 | 15 | 15 | ― | 0 | 予備費優先執行 | |||||

| 4年4月28日 | 2 | 2 | ― | 0 | ||||||||

| 27 |

国土交通省

|

新型コロナや原油価格の高騰等を踏まえた環境に配慮した持続可能な観光の推進 | 90 | 71 | ― | 17 | 予備費単独執行 | |||||

| 4年4月28日 | 90 | 71 | ― | 17 | ||||||||

| 28 |

国土交通省

|

タクシー事業者に対する燃料価格激変緩和対策事業 | 364 | 93 | 260 | 10 | 先入れ先出し執行 | |||||

| 4年4月28日 | 99 | 45 |

注(12)52

|

0 | ||||||||

| 4年9月20日 | ||||||||||||

| 29 |

防衛省

|

自衛隊燃料費 | 1,604 | 1,465 | 111 | 26 | 先入れ先出し執行 | |||||

| 4年9月20日 | 507 | 414 | 92 | 0 | ||||||||