令和5年度決算検査報告

<構成>

1 検査の背景(a1リンク参照)

(1) 子育て世帯及び低所得世帯向け給付金の概要(a1_1リンク参照)

(2) 給付金事業の概要(a1_2リンク参照)

ア プッシュ型給付(a1_2_1リンク参照)

イ 申請型給付(a1_2_2リンク参照)

(3) 事務費の概要(a1_3リンク参照)

2 検査の観点、着眼点、対象及び方法(a2リンク参照)

3 検査の状況(a3リンク参照)

(1) 交付額等の状況(a3_1リンク参照)

(2) 給付金事業の実施体制(a3_2リンク参照)

ア 給付金の支給部署の状況等(a3_2_1リンク参照)

イ 給付事務に係る委託の状況(a3_2_2リンク参照)

(3) 給付金事業の実施状況(a3_3リンク参照)

ア プッシュ型給付の状況等(a3_3_1リンク参照)

イ 申請型給付の状況等(a3_3_2リンク参照)

(4) 事務費等の状況(a3_4リンク参照)

4 本院の所見(a4リンク参照)

国は、令和2年度から4年度までの間に、新型コロナウイルス感染症や電力・ガス・食料品等の高騰により影響を受けている子育て世帯及び低所得世帯に向けて、図表1のとおり、①から⑨の給付金を支給する事業を実施している(以下、これらの給付金を合わせて「子育て世帯及び低所得世帯向け給付金」といい、これらの事業を合わせて「子育て世帯及び低所得世帯向け給付金事業」という。また、各給付金の名称については図表1の名称又は①から⑨の番号を使用する。)。

図表1 子育て世帯及び低所得世帯向け給付金の実施府省、概要、支給対象者及び支給額

|

名称:①2年度子育て世帯特別給付金実施府省:内閣府本府(注)

|

|

|

【概要】

|

「新型コロナウイルス感染症緊急経済対策」(令和2年4月閣議決定)に基づく施策の一つである令和2年度子育て世帯への臨時特別給付金事業として、新型コロナウイルス感染症の影響を受けている子育て世帯を支援する観点から、児童手当法(昭和46年法律第73号)による児童手当(児童手当法附則第2条第1項の給付を除く。以下、本給付金において同じ。)を受給する世帯(0歳から中学生までの児童がいる世帯)に向けて支給した給付金 |

|

【支給対象者】

|

2年4月分の児童手当の受給者等 |

|

【支給額】

|

対象児童一人につき1万円 |

|

名称:②2年度ひとり親世帯給付金実施府省:厚生労働省(注)

|

|

|

【概要】

|

令和2年度一般会計補正予算(第2号)において、新型コロナウイルス感染症の影響により、子育てと仕事を一人で担う低所得のひとり親家庭については、子育てに対する負担の増加や収入の減少などにより特に大きな困難が心身等に生じていることを踏まえ、2年度のひとり親世帯臨時特別給付金事業として、児童扶養手当法(昭和36年法律第238号)による児童扶養手当を受給している世帯(父又は母と生計を同じくしていない18歳に達する日以後の最初の3月31日までの間にある児童又は20歳未満で所定の障害の状態にある児童がいる世帯)等を支援するために支給した給付金(以下、この給付金の給付を「基本給付」という。)。また、同感染症の影響を受けて家計が急変し、収入が大きく減少しているとの申出があった者に対して追加で給付金を支給(以下、この給付金の給付を「追加給付」という。)。さらに、「国民の命と暮らしを守る安心と希望のための総合経済対策」(令和2年12月閣議決定)の施策の一つとして、基本給付の支給を受けている者等に対して、再度、給付金を支給(以下、この給付金の給付を「再給付」という。) |

|

【支給対象者】

|

2年6月分の児童扶養手当の受給者、公的年金給付等を受けていることにより児童扶養手当の支給を受けていない者(以下「公的年金給付等受給者」という。)、ひとり親世帯で同感染症の影響を受けて収入が減少して家計が急変し、急変後1年間の収入見込額について一定の所得要件を満たす者(以下、家計が急変し、急変後1年間の収入見込額について一定の所得要件を満たした者を「家計急変者」という。) 等 |

|

【支給額】

|

[基本給付、再給付]5万円(監護等児童2人目以降3万円を加算) [追加給付]5万円 |

|

名称:③3年度ひとり親世帯給付金実施府省:厚生労働省(注)

|

|

|

【概要】

|

「非正規雇用労働者等に対する緊急支援策について」(令和3年3月新型コロナに影響を受けた非正規雇用労働者等に対する緊急対策関係閣僚会議決定)に基づく施策の一つとして、新型コロナウイルス感染症の影響を受けて損害を受けた低所得のひとり親世帯を見舞う観点から、児童扶養手当を受給しているなどのひとり親世帯に向けて支給した給付金 |

|

【支給対象者】

|

3年4月分の児童扶養手当の受給者、公的年金給付等受給者、ひとり親世帯の家計急変者等 |

|

【支給額】

|

対象児童一人につき5万円 |

|

名称:④3年度その他世帯給付金実施府省:厚生労働省(注)

|

|

|

【概要】

|

「非正規雇用労働者等に対する緊急支援策について」(令和3年3月新型コロナに影響を受けた非正規雇用労働者等に対する緊急対策関係閣僚会議決定)に基づく施策の一つとして、新型コロナウイルス感染症の影響を受けて損害を受けた低所得の子育て世帯(ひとり親世帯を除く。)を見舞う観点から、市町村民税均等割(特別区民税を含む。以下同じ。)が非課税であるひとり親世帯以外の低所得の子育て世帯に向けて支給した給付金 |

|

【支給対象者】

|

3年4月分の児童手当の受給者、3年3月末時点で18歳未満の児童を養育する者等の養育要件のいずれかに該当し、かつ、3年度分の市町村民税均等割が非課税である者、家計急変者の所得要件のいずれかに該当する者 |

|

【支給額】

|

対象児童一人につき5万円 |

|

名称:⑤4年度ひとり親世帯給付金実施府省:厚生労働省(注)

|

|

|

【概要】

|

「コロナ禍における「原油価格・物価高騰等総合緊急対策」」(令和4年4月原油価格・物価高騰等に関する関係閣僚会議決定)に基づく施策の一つとして、新型コロナウイルス感染症の影響を受けて損害を受けた低所得のひとり親世帯を見舞う観点から、児童扶養手当を受給しているなどのひとり親世帯に向けて支給した給付金 |

|

【支給対象者】

|

4年4月分の児童扶養手当の受給者、公的年金給付等受給者、ひとり親世帯の家計急変者等 |

|

【支給額】

|

対象児童一人につき5万円 |

|

名称:⑥4年度その他世帯給付金実施府省:厚生労働省(注)

|

|

|

【概要】

|

「コロナ禍における「原油価格・物価高騰等総合緊急対策」」(令和4年4月原油価格・物価高騰等に関する関係閣僚会議決定)に基づく施策の一つとして、新型コロナウイルス感染症の影響を受けて損害を受けた低所得の子育て世帯(ひとり親世帯を除く。)を見舞う観点から、市町村民税均等割が非課税であるひとり親世帯以外の低所得の子育て世帯に向けて支給した給付金 |

|

【支給対象者】

|

4年4月分の児童手当の受給者、4年3月末時点で18歳未満の児童を養育する者等の養育要件のいずれかに該当し、かつ、4年度分の市町村民税均等割が非課税である者、家計急変者の所得要件のいずれかに該当する者 |

|

【支給額】

|

対象児童一人につき5万円 |

|

名称:⑦子育て世帯への臨時特別給付実施府省:内閣府本府

|

|

|

【概要】

|

「コロナ克服・新時代開拓のための経済対策」(令和3年11月閣議決定)に基づく施策の一つである子育て世帯等臨時特別支援事業(子育て世帯への臨時特別給付)として、新型コロナウイルス感染症が長期化しその影響が様々な人々に及ぶ中、我が国の子供たちを力強く支援し、その未来を拓く観点から、子育て世帯に対する適切な配慮を行うために支給した給付 |

|

【支給対象者】

|

3年9月分の児童手当(児童手当法附則第2条第1項の給付を除く。以下、本給付金において同じ。)の受給者、高校生等を養育する者(所得額が児童手当法施行令(昭和46年政令第281号)第1条に規定する額未満の者に限る。)等 |

|

【支給額】

|

対象児童一人につき10万円又は5万円とクーポン給付5万円相当 |

|

名称:⑧住民税非課税世帯等に対する臨時特別給付金実施府省:内閣府本府

|

|

|

【概要】

|

「コロナ克服・新時代開拓のための経済対策」(令和3年11月閣議決定)に基づく施策の一つである子育て世帯等臨時特別支援事業(住民税非課税世帯等に対する臨時特別給付金)として、新型コロナウイルス感染症が長期化しその影響が様々な人々に及ぶ中、様々な困難に直面した人々に対し、速やかに生活・暮らしを支援する観点から、市町村民税均等割が非課税である世帯等に対する適切な配慮を行うために支給した給付金 |

|

【支給対象者】

|

同一の世帯に属する者全員が3年度分又は4年度分の市町村民税均等割が非課税である世帯の世帯主、同一の世帯に属する者全員が家計急変者である世帯の世帯主(いずれも市町村民税均等割が課税されている者の税法上の扶養親族等のみで構成される世帯を除く。) |

|

【支給額】

|

一世帯当たり10万円 |

|

名称:⑨電力・ガス・食料品等価格高騰緊急支援給付金実施府省:内閣府本府

|

|

|

【概要】

|

4年9月に政府で開催された「物価・賃金・生活総合対策本部」において示された方針に基づく施策の一つである子育て世帯等臨時特別支援事業(電力・ガス・食料品等価格高騰緊急支援給付金)として、電力・ガス・食料品等の高騰による負担増を踏まえ、特に家計への影響が大きい低所得世帯に対し、その生活を支援し、もって世帯の生活の安定に資する観点から、市町村民税均等割が非課税である世帯等に対する適切な配慮を行うために支給した給付金 |

|

【支給対象者】

|

同一の世帯に属する者全員が4年度分の市町村民税均等割が非課税である世帯の世帯主、同一の世帯に属する者全員が家計急変者である世帯の世帯主(いずれも市町村民税均等割が課税されている者の税法上の扶養親族等のみで構成される世帯を除く。) |

|

【支給額】

|

一世帯当たり5万円 |

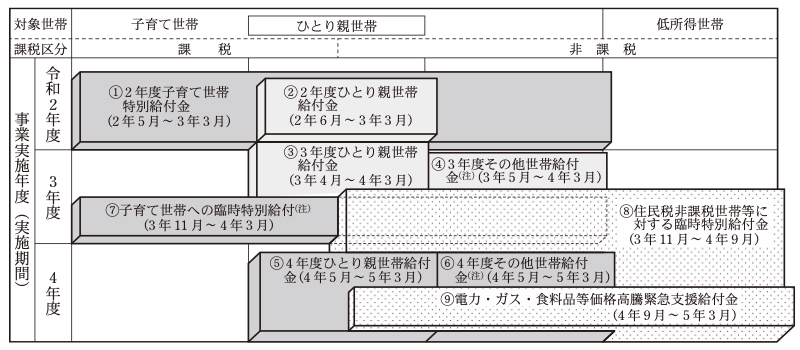

子育て世帯及び低所得世帯向け給付金について、支給の対象を子育て世帯に限定したか否かで分類すると、①から⑦の給付金は、子育て世帯に限定した給付金(以下「子育て世帯向け給付金」という。)であり、⑧、⑨の給付金は、子育て世帯に限定されない市町村民税均等割が非課税である世帯を主な対象とした給付金(以下「低所得世帯向け給付金」という。)である。

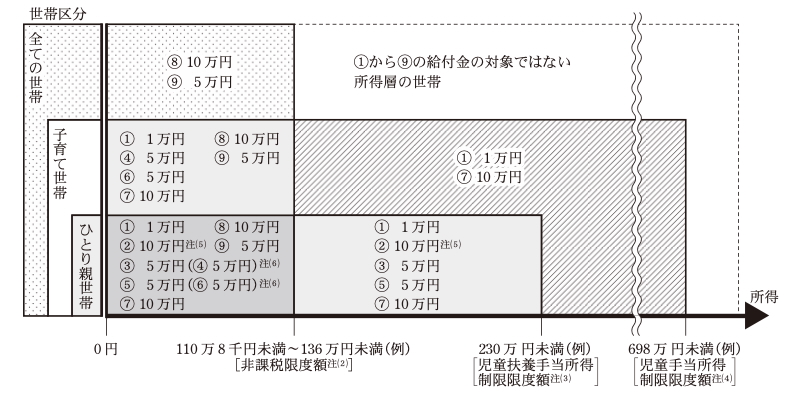

また、子育て世帯向け給付金について、支給の対象を所得層により分類すると、①、⑦の給付金は、子育て世帯のうち、児童手当受給世帯で児童手当の所得制限限度額未満の所得層を主な対象とした給付金である。②、③、⑤の給付金は、ひとり親世帯のうち、児童扶養手当受給世帯で児童扶養手当の所得制限限度額未満の所得層を主な対象とした給付金(以下「ひとり親世帯向け給付金」という。)である。また、④、⑥の給付金は、子育て世帯であってひとり親世帯向け給付金を受給していない世帯のうち、児童手当受給世帯であり、かつ、市町村民税均等割が非課税である者を主な対象とした給付金である。

そして、①から⑨の給付金について、事業実施年度、実施期間及び対象世帯の概念図を示すと図表2のとおりであり、所得層別に分類した給付金の支給額の概念図を示すと図表3のとおりである。

図表2 各給付金の事業実施年度、実施期間及び対象世帯(概念図)

図表3 所得層別に分類した給付金の支給額(概念図)

国は、子育て世帯及び低所得世帯向け給付金事業において支給対象者に支給する給付金に必要な費用(以下「事業費」という。)に対する交付金又は補助金(以下、これらを合わせて「交付金等」という。)を、ひとり親世帯向け給付金については、これらを支給する都道府県、市(特別区を含む。)又は福祉事務所を管理する町村(以下、これらを合わせて「都道府県等」という。)に、また、ひとり親世帯向け給付金以外の給付金については、これらを支給する市町村及び特別区(以下「市町村等」という。)に交付している。そして、都道府県等及び市町村等は、子育て世帯及び低所得世帯向け給付金事業の実施主体となっている。

また、国は、5年3月に令和4年度一般会計新型コロナウイルス感染症及び原油価格・物価高騰対策予備費を使用して、食費等の物価高騰の影響を特に受けて損害を受けた低所得のひとり親世帯や低所得の子育て世帯(ひとり親世帯を除く。)を見舞う観点から、子育て世帯生活支援特別給付金給付事業を実施するなど、5年度以降も、実施主体に交付金等を交付して、子育て世帯、低所得世帯等に向けた給付金事業を実施している。

子育て世帯及び低所得世帯向け給付金事業は、実施主体が保有する児童手当、児童扶養手当(以下、これらを合わせて「児童手当等」という。)等の振込先口座等の情報、市町村民税均等割の賦課情報等を活用して、支給対象者からの申請を待たずに、実施主体において支給対象者を抽出することで、できるだけ簡素な手続で迅速に給付を行うこととなっている(以下、支給対象者からの申請を待たずに、実施主体において支給対象者を抽出して行う給付を「プッシュ型給付」という。)。一方、実施主体が保有する情報では特定できない家計急変者等の支給対象者に対しては、実施主体が支給対象者に給付金の支給要件を周知することなどにより、支給対象者から実施主体に対して給付金の給付を申請させることとなっている(以下、支給対象者からの申請に基づき行う給付を「申請型給付」という。)。

子育て世帯及び低所得世帯向け給付金事業の実施主体、プッシュ型給付及び申請型給付別の主な対象者並びに支給要領における支給開始時期の目安について示すと図表4のとおりである。

図表4 子育て世帯及び低所得世帯向け給付金事業の実施主体、プッシュ型給付及び申請型給付別の主な対象者並びに支給要領における支給開始時期の目安

|

①2年度子育て世帯特別給付金実施主体:市町村等

|

|

|---|---|

|

【プッシュ型給付】

|

令和2年4月分の児童手当の受給者 等 |

|

【申請型給付】

|

所属庁から児童手当が支給される公務員 |

|

【支給開始時期の目安】

|

可能な限り速やかに開始 |

|

②2年度ひとり親世帯給付金実施主体:都道府県等

|

|

|

【プッシュ型給付】

|

2年6月分の児童扶養手当の受給者 等 |

|

【申請型給付】

|

・公的年金給付等受給者

・家計急変者 等

|

|

【支給開始時期の目安】

|

児童扶養手当受給者に係る基本給付については、可能な限り2年8月末までに支給 |

|

③3年度ひとり親世帯給付金実施主体:都道府県等

|

|

|

【プッシュ型給付】

|

3年4月分の児童扶養手当の受給者 等 |

|

【申請型給付】

|

・公的年金給付等受給者

・家計急変者 等

|

|

【支給開始時期の目安】

|

児童扶養手当受給者に係る給付金については、可能な限り3年5月末までに支給 |

|

④3年度その他世帯給付金実施主体:市町村等

|

|

|

【プッシュ型給付】

|

3年4月分の児童手当の受給者等の養育要件に該当し、かつ、3年度分の市町村民税均等割が非課税である者の所得要件に該当する支給対象者 等 |

|

【申請型給付】

|

・15歳に達する日以後の最初の3月31日から18歳に達する日以後の最初の3月31日までの児童のみを養育する者(以下「高校生等のみを養育する者」という。)で市町村民税均等割が非課税である者

・家計急変者 等

|

|

【支給開始時期の目安】

|

児童手当等の受給者で、かつ、市町村民税均等割が非課税である者については、3年度分の市町村民税均等割の課税状況が判明し次第、速やかに支給 |

|

⑤4年度ひとり親世帯給付金実施主体:都道府県等

|

|

|

【プッシュ型給付】

|

4年4月分の児童扶養手当の受給者 等 |

|

【申請型給付】

|

・公的年金給付等受給者 ・家計急変者 等 |

|

【支給開始時期の目安】

|

児童扶養手当受給者に係る給付金については、可能な限り4年6月末までに支給 |

|

⑥4年度その他世帯給付金実施主体:市町村等

|

|

|

【プッシュ型給付】

|

4年4月分の児童手当の受給者等の養育要件に該当し、かつ、4年度分の市町村民税均等割が非課税である者の所得要件に該当する支給対象者 等 |

|

【申請型給付】

|

・高校生等のみを養育する者で市町村民税均等割が非課税である者

・家計急変者 等

|

|

【支給開始時期の目安】

|

児童手当等の受給者で、かつ、市町村民税均等割が非課税である者については、4年度分の市町村民税均等割の課税状況が判明し次第、速やかに支給 |

|

⑦子育て世帯への臨時特別給付実施主体:市町村等

|

|

|

【プッシュ型給付】

|

3年9月分の児童手当の受給者 等 |

|

【申請型給付】

|

高校生等のみを養育する者 等 |

|

【支給開始時期の目安】

|

0歳から15歳に達する日以後の最初の3月31日までの間にある児童に係る先行給付金について、年内(3年)の支給を目指し、可能な限り速やかに開始 |

|

⑧住民税非課税世帯等に対する臨時特別給付金実施主体:市町村等

|

|

|

【プッシュ型給付】

|

同一の世帯に属する者全員が3年度分又は4年度分の市町村民税均等割が非課税である世帯の世帯主 等 |

|

【申請型給付】

|

・実施主体において確認書の送付に代えて申請書による請求を求めることとした世帯の世帯主

・同一の世帯に属する者全員が家計急変者である世帯の世帯主 等

|

|

【支給開始時期の目安】

|

経済対策の趣旨を踏まえ、可能な限り3年度内の早期に開始されることが望ましい。 |

|

⑨電力・ガス・食料品等価格高騰緊急支援給付金実施主体:市町村等

|

|

|

【プッシュ型給付】

|

同一の世帯に属する者全員が4年度分の市町村民税均等割が非課税である世帯の世帯主 等 |

|

【申請型給付】

|

・実施主体において確認書の送付に代えて申請書による請求を求めることとした世帯の世帯主

・同一の世帯に属する者全員が家計急変者である世帯の世帯主 等

|

|

【支給開始時期の目安】

|

物価高騰対策の趣旨を踏まえ、可能な限り早期に支給されることが望ましい。 |

プッシュ型給付及び申請型給付のそれぞれについて、給付金を支給するまでの流れ及び給付事務の特徴は、次のとおりとなっている。

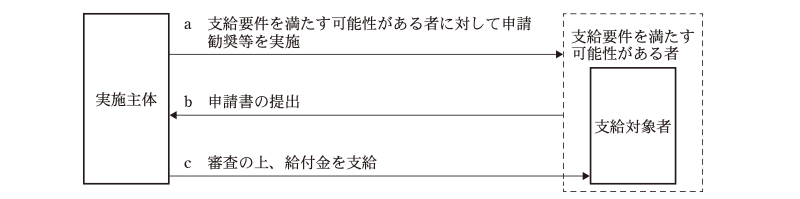

ア プッシュ型給付

(ア) 給付金を支給するまでの流れ

子育て世帯向け給付金の支給までの流れは、おおむね図表5のとおりとなっている。

図表5 プッシュ型給付の支給までの流れ(子育て世帯向け給付金)

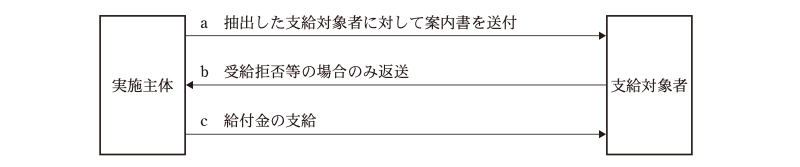

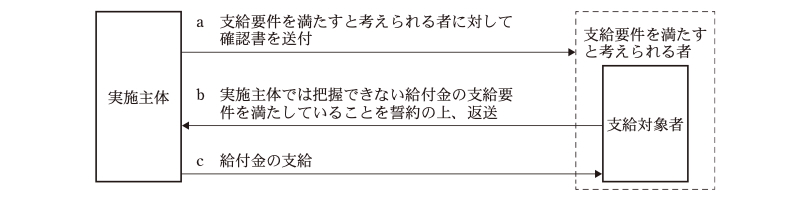

一方、低所得世帯向け給付金については、支給対象者の属する世帯が市町村民税均等割が課税されている者の税法上の扶養親族等のみで構成される世帯でないことや、支給対象者の振込先口座の情報を確認する必要がある。そのため、低所得世帯向け給付金の支給までの流れは、おおむね図表6のとおりとなっていて、支給要件を満たすと考えられる者に対して確認書を送付し、誓約を求めた上で支給している。

図表6 プッシュ型給付の支給までの流れ(低所得世帯向け給付金)

(イ) 給付事務の特徴

プッシュ型給付は、実施主体が保有する児童手当等の振込先口座等の情報、市町村民税均等割の賦課情報等を活用することで、できるだけ簡素な手続で迅速に給付を行うことができるという特徴がある。

そして、内閣府本府及び厚生労働省が作成した各給付金の自治体向けQ&Aによれば、市町村民税の申告がない者(以下「未申告者」という。)の取扱いとして、確認書上で市町村民税均等割が「非課税である」旨を明示的に誓約させるなどした上でプッシュ型給付により給付を行うことが原則であるとされている。ただし、実施主体の判断で申請型給付としても差し支えないこととされている。

イ 申請型給付

(ア) 給付金を支給するまでの流れ

(イ) 給付事務の特徴

申請型給付は、実施主体が保有する情報では特定できない支給対象者からの申請に基づき給付金の給付を行うものである。例えば、公的年金給付等受給者は、障害年金、遺族年金等の公的年金等を受給していて児童扶養手当を受けていない者であることから、児童扶養手当の振込先口座を活用したプッシュ型給付を行うことができず、支給対象者からの申請が必要となる。また、児童手当は、15歳に達する日以後の最初の3月31日まで(中学校修了前まで(注1))の児童を養育している者に支払われるため、高校生等のみを養育する者に対しては、児童手当の振込先口座を活用したプッシュ型給付を行うことができず、支給対象者からの申請が必要となる。このように、支給対象者から給付金の給付申請が行われる必要があることから、実施主体において、支給要件を満たす可能性がある者に対して、申請することにより給付金が受給できることを周知する必要が生ずる。このため、厚生労働省は、実施主体に対して各事業実施年度に発出した事務連絡において、できる限り漏れなく給付金の申請が行われるよう、図表8のとおり、積極的な申請勧奨を行うなどするように依頼している。

図表8 申請型給付における申請勧奨に関する事務連絡の内容

| 給付金 | 事務連絡の内容 |

|---|---|

| ②2年度ひとり親世帯給付金 ③3年度ひとり親世帯給付金 ⑤4年度ひとり親世帯給付金 |

実施主体が独自に実施しているひとり親支援施策等の対象者に係る情報を可能な範囲で活用して、申請型給付の支給対象者である公的年金給付等受給者や家計急変者(以下「公的年金給付等受給者等」という。)に積極的な申請勧奨を行うなどするように依頼 |

| ④3年度その他世帯給付金 ⑥4年度その他世帯給付金 |

高校生等のみを養育していて市町村民税均等割が非課税である者等に積極的な申請勧奨を行うなどするように依頼 |

実施主体は、子育て世帯及び低所得世帯向け給付金事業の実施に当たり、支給対象者の抽出等に必要なシステム改修の実施、案内書等の印刷・発送、相談窓口の設置、給付金の支給等といった一連の給付事務に係る費用が生ずることになる。このため、国は、給付事務に必要な経費(以下「事務費」という。)に充てるための交付金等を実施主体に交付している。そして、事務費に係る交付額は、交付要綱によれば、超過勤務手当、会計年度任用職員等に関する給料等、報酬、職員旅費、共済費(以下、これらを「人件費」という。)、需用費(消耗品費、印刷製本費等)、役務費(通信運搬費、手数料等)、使用料及び賃借料、報償費、委託費等の対象経費の実支出額等により算出した額(補助率10分の10相当)とすることとされている。また、厚生労働省が実施主体に対して3年4月に発出した所要見込額の提出に関する事務連絡によれば、留意事項として、システム改修開発経費や給付事務等の委託費については、複数の業者から見積りを取得するなどして、過度に費用が発生しないように努めることとされている。

国は、2年度から4年度までの間に、新型コロナウイルス感染症や電力・ガス・食料品等の高騰により影響を受けている子育て世帯及び低所得世帯を支援するために、子育て世帯及び低所得世帯向け給付金事業を実施している。

そこで、本院は、合規性、経済性、有効性、公平性(注2)等の観点から、子育て世帯及び低所得世帯向け給付金が事業の目的に沿って適切に支給されているか、給付金事業の実施体制は事業の目的に即したものとなっているか、事務費の状況はどのようになっているかなどに着眼して検査した。

本院は、2年度から4年度までの間に全国の47都道府県及び1,741市区町村において実施された子育て世帯及び低所得世帯向け給付金事業を対象として検査した。

検査に当たっては、内閣府本府及びこども家庭庁において、全国の実施主体から提出された事業実績報告書等の関係書類を確認するなどして会計実地検査を行った。また、人口規模を考慮して抽出した16都道府県(注3)の114市区(実施主体)において、①から⑨の給付金に係る計1,026事業(注4)について、事業実績報告書等の関係書類を確認するなどして会計実地検査を行うとともに、調書の作成及び提出を求めて、その内容を分析する(注5)などして検査した。

子育て世帯及び低所得世帯向け給付金事業に係る全国の実施主体に対する交付金等の予算額は、図表9のとおり、2年度から4年度までで子育て世帯向け給付金の事業費計2兆5403億余円、事務費計2008億余円、低所得世帯向け給付金の事業費計2兆3471億余円、事務費計1345億余円となっており、事業費の合計は4兆8875億余円、事務費の合計は3353億余円となっていた。

そして、これらに対して、確定した交付額は、図表10のとおり、子育て世帯向け給付金の事業費計2兆2918億余円、事務費計343億余円、交付額に占める事業費の割合98.5%、低所得世帯向け給付金の事業費計2兆1826億余円、事務費計968億余円、同割合95.7%となっており、事業費の合計は4兆4745億余円、事務費の合計は1312億余円、同割合97.2%となっていて、事業費が確定した交付額の大半を占めていた。

図表9 子育て世帯及び低所得世帯向け給付金事業に係る交付金等の予算額等

| 給付金 | 財源(一般会計) | 予算額 | ||

|---|---|---|---|---|

| 事業費 | 事務費 | 計 | ||

|

①2年度子育て世帯特別給付金

|

令和2年度第1次補正予算 | 1479 | 172 | 1651 |

|

②2年度ひとり親世帯給付金

|

令和2年度第2次補正予算 令和2年度新型コロナウイルス感染症対策予備費 |

1915 | 183 | 2098 |

|

③3年度ひとり親世帯給付金

|

令和2年度新型コロナウイルス感染症対策予備費 | 791 | 98 | 890 |

|

④3年度その他世帯給付金

|

令和2年度新型コロナウイルス感染症対策予備費 | 1102 | 181 | 1284 |

|

⑤4年度ひとり親世帯給付金

|

令和4年度新型コロナウイルス感染症対策予備費 | 785 | 51 | 836 |

|

⑥4年度その他世帯給付金

|

令和4年度新型コロナウイルス感染症対策予備費 | 1102 | 102 | 1205 |

|

⑦子育て世帯への臨時特別給付

|

令和3年度新型コロナウイルス感染症対策予備費

令和3年度第1次補正予算 |

1兆8225 | 1218 | 1兆9444 |

|

⑧住民税非課税世帯等に対する臨時特別給付金

|

令和3年度第1次補正予算 令和3年度新型コロナウイルス感染症対策予備費 令和4年度第2次補正予算 |

1兆5441 | 837 | 1兆6279 |

|

⑨電力・ガス・食料品等価格高騰緊急支援給付金

|

令和4年度新型コロナウイルス感染症及び原油価格・物価高騰対策予備費 注(2) | 8030 | 507 | 8537 |

| 子育て世帯向け給付金の計 | 2兆5403 | 2008 | 2兆7412 | |

| 低所得世帯向け給付金の計 | 2兆3471 | 1345 | 2兆4816 | |

| 子育て世帯及び低所得世帯向け給付金の合計 | 4兆8875 | 3353 | 5兆2228 | |

図表10 子育て世帯及び低所得世帯向け給付金事業に係る交付金等の確定した交付額

| 給付金 | 交付額 | ||

|---|---|---|---|

| 事業費 | 事務費 | 計 | |

|

①2年度子育て世帯特別給付金

|

1488(96.5%) | 53(3.5%) | 1542(100.0%) |

|

②2年度ひとり親世帯給付金

|

1583(97.7%) | 37(2.3%) | 1620(100.0%) |

|

③3年度ひとり親世帯給付金

|

720(96.8%) | 24(3.2%) | 744(100.0%) |

|

④3年度その他世帯給付金

|

629(91.5%) | 58(8.5%) | 687(100.0%) |

|

⑤4年度ひとり親世帯給付金

|

677(96.6%) | 23(3.4%) | 701(100.0%) |

|

⑥4年度その他世帯給付金

|

620(93.5%) | 43(6.5%) | 664(100.0%) |

|

⑦子育て世帯への臨時特別給付

|

1兆7198(99.4%) | 102(0.6%) | 1兆7301(100.0%) |

|

⑧住民税非課税世帯等に対する臨時特別給付金

|

1兆5106(96.0%) | 634(4.0%) | 1兆5741(100.0%) |

|

⑨電力・ガス・食料品等価格高騰緊急支援給付金

|

6720(95.3%) | 334(4.7%) | 7054(100.0%) |

| 子育て世帯向け給付金の計 | 2兆2918(98.5%) | 343(1.5%) | 2兆3262(100.0%) |

| 低所得世帯向け給付金の計 | 2兆1826(95.7%) | 968(4.3%) | 2兆2795(100.0%) |

| 子育て世帯及び低所得世帯向け給付金の合計 | 4兆4745(97.2%) | 1312(2.8%) | 4兆6057(100.0%) |

子育て世帯及び低所得世帯向け給付金の事業費4兆4745億余円は、給付金として支給対象者に支給された額である。また、①から⑨の給付金ごとに、子育て世帯向け給付金については対象児童一人当たりの支給額で、低所得世帯向け給付金については対象世帯一世帯当たりの支給額で、それぞれ除するなどして、子育て世帯向け給付金の支給児童数及び低所得世帯向け給付金の支給世帯数を機械的に試算した(図表11参照)。

図表11 子育て世帯向け給付金の支給児童数及び低所得世帯向け給付金の支給世帯数等

| 給付金 | 支給額 | 対象児童一人当たり又は対象世帯一世帯当たりの支給額 | 支給児童数又は支給世帯数 | |

|---|---|---|---|---|

|

①2年度子育て世帯特別給付金

|

1488億円 | 1万円/人 | 1488万人 | |

|

②2年度ひとり親世帯給付金

|

1583億円 | 10万円/人 | 155万人 | |

|

③3年度ひとり親世帯給付金

|

720億円 | 5万円/人 | 144万人 | 269万人 |

|

④3年度その他世帯給付金

|

629億円 | 5万円/人 | 125万人 | |

|

⑤4年度ひとり親世帯給付金

|

677億円 | 5万円/人 | 135万人 | 259万人 |

|

⑥4年度その他世帯給付金

|

620億円 | 5万円/人 | 124万人 | |

|

⑦子育て世帯への臨時特別給付

|

1兆7198億円 | 10万円/人 | 1719万人 | |

|

⑧住民税非課税世帯等に対する臨時特別給付金

|

1兆5106億円 | 10万円/世帯 | 1510万世帯 | |

|

⑨電力・ガス・食料品等価格高騰緊急支援給付金

|

6720億円 | 5万円/世帯 | 1344万世帯 | |

| 計 | 4兆4745億円 | |||

そして、これらが対象となる年齢層の全児童数に占める割合及び全世帯数に占める割合について試算すると、次のとおりとなる。

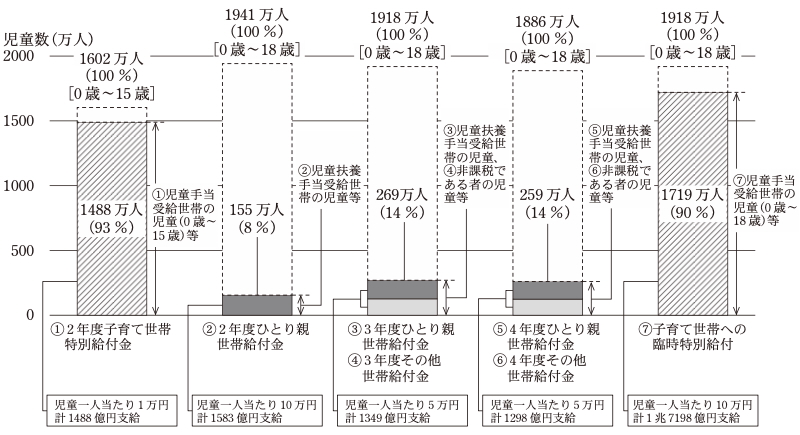

子育て世帯向け給付金については、図表12のとおり、①、⑦の給付金は対象となる年齢層の全児童数の9割程度の児童に、②から⑥の給付金は1割程度の児童に、それぞれ支給されたと推計される。

これらのうち、①、⑦の給付金に係る対象となる年齢層の全児童数に占める割合を比較したところ、①の給付金は93%となる一方、⑦の給付金は90%となり、⑦の給付金の方が約3ポイント低くなる。これは、⑦の給付金において、高校生等のみを養育する者が申請型給付であることにより、①の給付金と比べて割合が低くなった可能性があると思料される(高校生等のみを養育する者への申請勧奨の状況については後掲(3)イ(イ)b参照)。

図表12 対象となる年齢層の全児童数に占める子育て世帯向け給付金の支給児童数等の状況

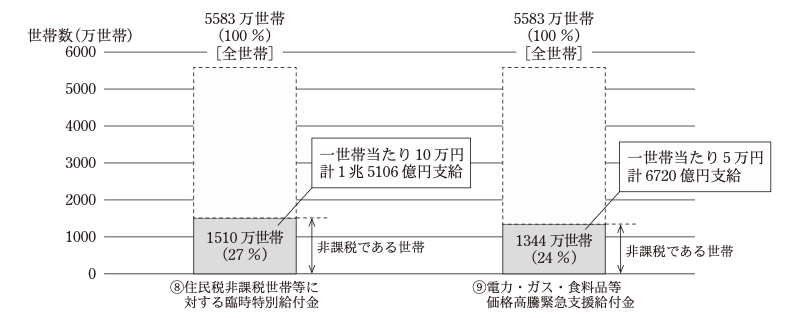

また、低所得世帯向け給付金(市町村民税均等割が非課税である世帯向け)は、図表13のとおり、全世帯数の2割から3割程度の世帯に支給されたと推計される。

図表13 全世帯数に占める低所得世帯向け給付金の支給世帯数等の状況

ア 給付金の支給部署の状況等

子育て世帯及び低所得世帯向け給付金事業は、それぞれ閣議決定等に基づき、臨時特例的な事業として実施されており、2年度から4年度までの実施期間において複数の給付金事業が同時期に並行して実施されている状況となっていた。また、子育て世帯及び低所得世帯向け給付金事業は、実施主体が保有する児童手当等の振込先口座等の情報、市町村民税均等割の賦課情報等を活用して、できるだけ簡素な手続で迅速に給付を行うこととなっている。

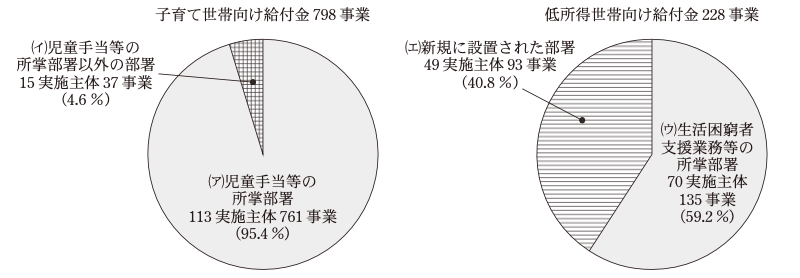

そこで、実施主体において速やかな支給に向けてどのような実施体制が構築されていたかについて、前記の114実施主体における子育て世帯及び低所得世帯向け給付金の1,026事業を対象に、支給部署の状況及び給付金事業に従事していた職員数等の状況を確認した。その結果、図表14及び図表15のとおり、子育て世帯向け給付金の798事業のうち、113実施主体の761事業(95.4%)では、児童手当等を所掌している部署が給付金の支給部署も兼ねていた。これは、子育て世帯向け給付金の支給対象者が児童手当等の受給者等となっていることから、児童手当等の振込先口座等の情報を保有している部署において給付金事業を実施することが効率的であったためと思料される。そして、このうち94実施主体の576事業(75.7%)では5人以下の職員により給付金事業が実施されていた。

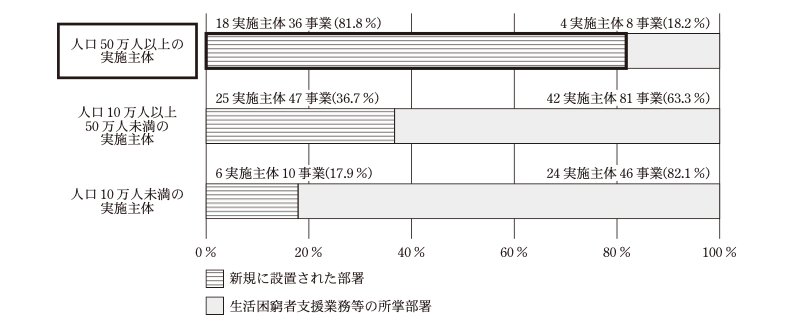

また、低所得世帯向け給付金の228事業のうち、70実施主体の135事業(59.2%)では、生活困窮者支援業務等を所掌している部署が給付金の支給部署も兼ねていた。これは、低所得世帯向け給付金の主な支給対象者について、同一の世帯に属する者全員が、市町村民税均等割が非課税である世帯や家計急変者である世帯の世帯主となっており、生活困窮者支援業務の支援対象者と類似していることから、生活困窮者支援業務等を所掌している部署が給付金事業を実施することが効率的であったためと思料される。そして、このうち46実施主体の84事業(62.2%)では、5人以下の職員により給付金事業が実施されていた。一方で、49実施主体の93事業(40.8%)では、低所得世帯向け給付金事業を実施するために新規に部署が設置されており、このうち27実施主体の44事業(47.3%)では、6人から10人までの職員により給付金事業が実施され、新規に部署が設置された場合、より多くの職員が従事している状況となっていた。

そして、人口規模別の3区分でみると、図表16のとおり、人口50万人以上の実施主体は、人口10万人以上50万人未満の実施主体や人口10万人未満の実施主体より、低所得世帯向け給付金事業を実施するために新規に設置された部署により給付金事業を実施している割合が高くなっていた。これは、人口50万人以上の実施主体は支給対象者数が多く、生活困窮者支援業務等を所掌している部署が給付金事業も兼ねることが困難であったためと思料される。

このように、給付金の速やかな支給に向けて、実施主体は、子育て世帯向け給付金事業では、児童手当等を所掌している部署等により、また、低所得世帯向け給付金事業では、生活困窮者支援業務等を所掌している部署又は新規に設置された部署により、それぞれ給付金事業を実施していた。

図表14 支給部署の状況

図表15 給付金事業に従事していた職員数等の状況

| 支給部署の分類 | 5人以下 | 6~10人 | 11~15人 | 16人以上 | 計 | 職員数(平均値) | 職員数(中央値) | |

|---|---|---|---|---|---|---|---|---|

| (ア)児童手当等の所掌部署 | 576 (75.7%) |

133 (17.5%) |

32 (4.2%) |

20 (2.6%) |

761 (100.0%) |

4 | 3 | |

| 実施主体数 | 94 | 33 | 8 | 5 | 113 | |||

| (イ)児童手当等の所掌部署以外の部署 | 27 (73.0%) |

5 (13.5%) |

3 (8.1%) |

2 (5.4%) |

37 (100.0%) |

5 | 4 | |

| 実施主体数 | 10 | 4 | 2 | 1 | 15 | |||

| (ウ)生活困窮者支援業務等の所掌部署 | 84 (62.2%) |

43 (31.9%) |

6 (4.4%) |

2 (1.5%) |

135 (100.0%) |

5 | 5 | |

| 実施主体数 | 46 | 26 | 4 | 1 | 70 | |||

| (エ)新規に設置された部署 | 29 (31.2%) |

44 (47.3%) |

9 (9.7%) |

11 (11.8%) |

93 (100.0%) |

8 | 7 | |

| 実施主体数 | 16 | 27 | 7 | 8 | 49 | |||

図表16 低所得世帯向け給付金事業に係る人口規模別の3区分における支給部署の状況

イ 給付事務に係る委託の状況

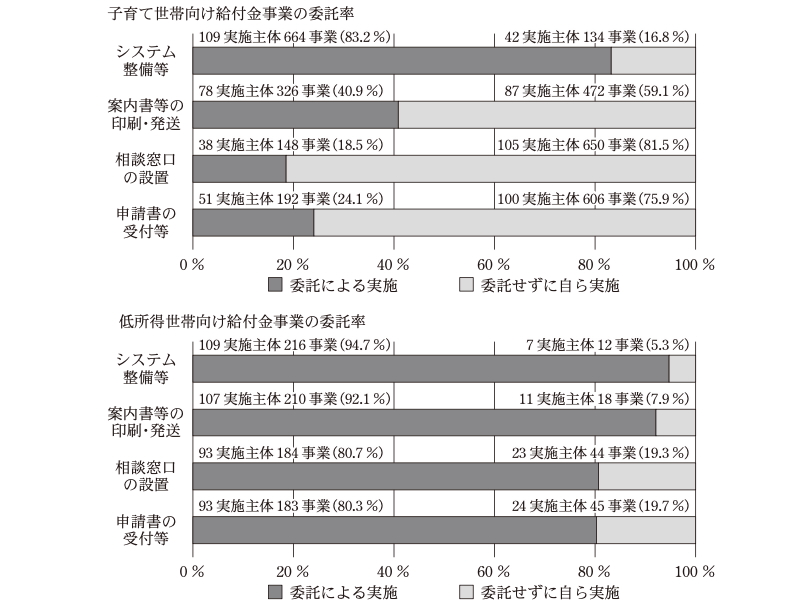

各実施主体は、給付金事業の実施に当たり一連の給付事務を行っている。そして、実施主体によっては、これらの事務を民間事業者に委託するなどして実施している。そこで、各種事務に関する委託等の状況をみたところ、図表17のとおり、システム整備等については子育て世帯向け給付金事業、低所得世帯向け給付金事業共に、委託により実施していた事業数の全事業数に占める割合(以下「委託率」という。)が80%を超える状況となっていた。一方、案内書等の印刷・発送、相談窓口の設置、申請書の受付等の事務については、子育て世帯向け給付金事業では委託せずに自ら実施する方法とした実施主体が多いものの、低所得世帯向け給付金事業では委託率が80%を超えており、子育て世帯向け給付金事業と比較すると委託率が高い状況となっていた。

そして、低所得世帯向け給付金事業の中では、新規に設置された部署が実施している給付金事業において委託率が高い状況となっていた。

図表17 給付金事業の実施に向けた各種事務の実施方法

このように、給付金事業の実施に当たり速やかな支給が求められている中、大半の実施主体は、何らかの給付事務を委託により実施して対応していた。

前記の114実施主体における子育て世帯及び低所得世帯向け給付金の1,026事業について、プッシュ型給付及び申請型給付の件数をみると、図表18のとおり、各給付金の総支給件数に占めるプッシュ型給付の割合は、⑦の給付金を除き90%前後となっており、大半がプッシュ型給付により支給されている状況となっていた。

図表18 プッシュ型給付及び申請型給付の件数

| 給付金 | プッシュ型給付の件数 | 申請型給付の件数 | 総支給件数 |

|---|---|---|---|

|

①2年度子育て世帯特別給付金

|

2,569,739(92.2%) | 216,467(7.8%) | 2,786,206(100.0%) |

|

②2年度ひとり親世帯給付金

|

564,437(88.3%) | 74,504(11.7%) | 638,941(100.0%) |

|

③3年度ひとり親世帯給付金

|

272,131(91.2%) | 26,175(8.8%) | 298,306(100.0%) |

|

④3年度その他世帯給付金

|

215,727(89.9%) | 24,367(10.1%) | 240,094(100.0%) |

|

⑤4年度ひとり親世帯給付金

|

263,887(93.9%) | 17,009(6.1%) | 280,896(100.0%) |

|

⑥4年度その他世帯給付金

|

214,464(90.5%) | 22,553(9.5%) | 237,017(100.0%) |

|

⑦子育て世帯への臨時特別給付

|

2,533,051(79.1%) | 669,586(20.9%) | 3,202,637(100.0%) |

|

⑧住民税非課税世帯等に対する臨時特別給付金

|

4,790,986(96.7%) | 163,672(3.3%) | 4,954,658(100.0%) |

|

⑨電力・ガス・食料品等価格高騰緊急支援給付金

|

4,377,285(97.0%) | 137,048(3.0%) | 4,514,333(100.0%) |

ア プッシュ型給付の状況等

(ア) プッシュ型給付の支給開始時期の状況

子育て世帯及び低所得世帯向け給付金は、速やかな支給が求められており、支給要領によりプッシュ型給付の支給開始時期の目安が定められている。

そこで、前記114実施主体の1,026事業について、支給開始時期の目安(注6)までに支給を開始できていたかをみたところ、42実施主体の55事業(5.4%)において、主に⑧の給付金でシステムの改修、実施主体内の予算措置、市町村民税均等割の賦課情報の把握等に時間を要したため開始できていなかったものの、114実施主体の971事業(94.6%)において、開始できていた。

また、プッシュ型給付は、実施主体が保有する児童手当等の振込先口座等の情報等を活用することにより、多数の支給対象者に対する速やかな支給が可能になると考えられる。

そこで、プッシュ型給付の総支給件数に占める支給開始日に支給が行われていた件数の割合(以下「開始日支給率」という。)をみたところ、図表19のとおり、114実施主体の570事業(55.7%)では、開始日支給率が80%以上となっていた。一方、103実施主体の173事業(16.9%)では、開始日支給率が20%未満となっており、その全てが低所得世帯向け給付金であった。これは、実施主体によれば、低所得世帯向け給付金については、支給要件を満たすと考えられる者に対して確認書を送付し、確認書の返送を受けた上で支給することとなっているが、支給開始日までに返送があった件数が少なかったためなどとしていた。

このように、一部の実施主体の給付金において支給の遅れが見受けられたものの、大半の実施主体が支給開始時期の目安までに支給を開始できており、確認書の返送を受けた上で支給することとなっている低所得世帯向け給付金を除けば、支給開始日に一定程度の支給対象者に支給できている状況となっていた。

図表19 開始日支給率の状況

| 給付金 | 20%未満 | 20%以上 40%未満 |

40%以上 60%未満 |

60%以上 80%未満 |

80%以上 | 計 |

|---|---|---|---|---|---|---|

|

①2年度子育て世帯特別給付金

|

0 (0.0%) |

0 (0.0%) |

0 (0.0%) |

0 (0.0%) |

114 (100.0%) |

114 (100.0%) |

|

②2年度ひとり親世帯給付金

|

0 (0.0%) |

0 (0.0%) |

114 (100.0%) |

0 (0.0%) |

0 (0.0%) |

114 (100.0%) |

|

③3年度ひとり親世帯給付金

|

0 (0.0%) |

1 (0.9%) |

0 (0.0%) |

0 (0.0%) |

113 (99.1%) |

114 (100.0%) |

|

④3年度その他世帯給付金

|

0 (0.0%) |

0 (0.0%) |

1 (0.9%) |

56 (49.1%) |

57 (50.0%) |

114 (100.0%) |

|

⑤4年度ひとり親世帯給付金

|

0 (0.0%) |

1 (0.9%) |

0 (0.0%) |

0 (0.0%) |

113 (99.1%) |

114 (100.0%) |

|

⑥4年度その他世帯給付金

|

0 (0.0%) |

0 (0.0%) |

2 (1.8%) |

55 (48.2%) |

57 (50.0%) |

114 (100.0%) |

|

⑦子育て世帯への臨時特別給付

|

0 (0.0%) |

0 (0.0%) |

7 (6.2%) |

4 (3.5%) |

102 (90.3%) |

113 (100.0%) |

|

⑧住民税非課税世帯等に対する臨時特別給付金

|

94 (83.2%) |

11 (9.7%) |

8 (7.1%) |

0 (0.0%) |

0 (0.0%) |

113 (100.0%) |

|

⑨電力・ガス・食料品等価格高騰緊急支援給付金

|

79 (69.3%) |

13 (11.4%) |

6 (5.3%) |

2 (1.8%) |

14 (12.3%) |

114 (100.0%) |

| 計 | 173 (16.9%) |

26 (2.5%) |

138 (13.5%) |

117 (11.4%) |

570 (55.7%) |

1,024 (100.0%) |

| 実施主体数 | 103 | 24 | 114 | 74 | 114 | 114 |

(イ) 児童手当等の受給が支給要件となっている給付金の事後確認の実施状況

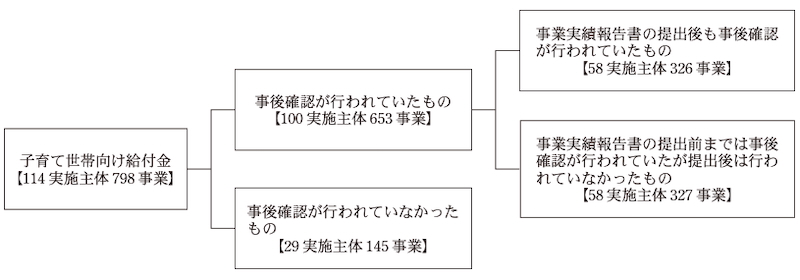

児童手当等については、市町村民税の修正申告等により児童手当等の所得制限限度額を超えるなどした場合には、受給状況が遡って変更になる場合がある。国は、これにより給付金の他の支給要件も満たさない場合には、給付金を返還させる必要があるとしている。しかし、子育て世帯向け給付金について、給付金の支給後に給付金受給者の児童手当等の受給状況が遡って変更になった場合、支給した給付金の支給要件を満たしているかを確認する必要性については支給要領等に明記されていない。

そこで、前記の114実施主体における児童手当等の受給が支給要件となっている子育て世帯向け給付金の798事業について、給付金の支給後に給付金受給者の児童手当等の受給状況が遡って変更になった場合、当該給付金の支給要件を満たしているかの事後の確認(以下「事後確認」という。)が行われているかをみたところ、図表20のとおり、100実施主体の653事業では事後確認が行われていた。このうち、58実施主体の326事業では事業実績報告書の提出後も事後確認が行われていた。一方、58実施主体の327事業では、事業実績報告書の提出前までは事後確認が行われていたが、提出後は行われていなかった。また、29実施主体の145事業では事後確認が行われていなかった。これについて、事後確認を行っていなかった実施主体によれば、事業実績報告書の提出をもって事業を完了しているものと考えていること、支給要領等に給付金の支給後に給付金受給者の受給状況が遡って変更になった場合に、支給した給付金の支給要件を満たしているかを確認する必要があると明記されていないことなどのため、事後確認を行わなかったとしていた。

図表20 事後確認の実施状況

そして、事業実績報告書の提出前までは事後確認が行われていたが、提出後は行われていなかった58実施主体の327事業及び事後確認が行われていなかった29実施主体の145事業について、給付金の支給要件を満たしているかをみたところ、支給要件を満たしていないものが52実施主体の147事業で758件(これに係る給付金額7191万円)見受けられた。なお、10実施主体の59事業については、実施主体のシステムの機能上児童手当等の対象者と給付金受給者の名寄せができないことなどから、給付金の支給要件を満たしているかを確認できない状況となっていた。

このように、児童手当等の受給が支給要件となっている給付金において、事業実績報告書の提出後も事後確認が行われていたもの、提出前までは行われていたが提出後は行われていなかったもの及び事後確認が行われていなかったものがあり、事後確認の実施状況が実施主体間で異なる状況となっていた。

(ウ) 未申告者に対する対応状況

未申告者については、確認書上で市町村民税均等割が「非課税である」旨を明示的に誓約させるなどした上でプッシュ型給付により給付を行うことが原則であるとされている。ただし、実施主体の判断で申請型給付としても差し支えないこととされている。

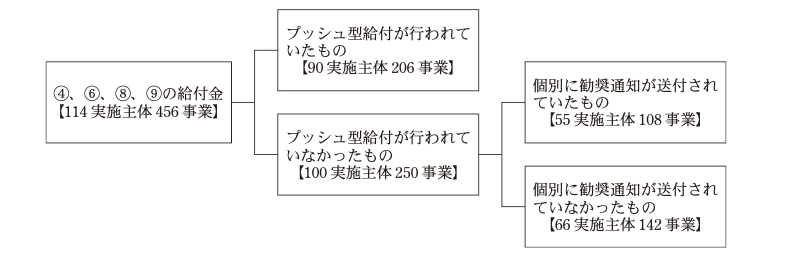

そこで、前記の114実施主体における市町村民税均等割が非課税であることが支給要件となっている④、⑥、⑧、⑨の給付金に係る456事業について、未申告者への対応状況をみたところ、図表21のとおり、90実施主体の206事業ではプッシュ型給付が行われていた一方、100実施主体の250事業ではプッシュ型給付が行われていなかった。これについて、プッシュ型給付を行っていなかった実施主体によれば、未申告者の中には所得があるにもかかわらず申告を行っていない者等も含まれる可能性があることから未申告者であることをもって必ずしも給付金の支給対象とは考えられないこと、支給後に未申告者が課税者となり返還の必要が生じた際に回収できないおそれがあることなどのため、申請型給付により対応することとしたとしていた。

未申告者にプッシュ型給付が行われない場合、未申告者のうち支給要件を満たす者から実施主体に対して給付金の給付を申請させる必要があるため、申請勧奨が必要となると考えられる。そこで、プッシュ型給付が行われていなかった100実施主体の250事業について、未申告者に対する個別の申請勧奨の状況をみたところ、55実施主体の108事業では行われていた(注7)一方、66実施主体の142事業では行われていなかった。これについて、個別の申請勧奨を行っていなかった実施主体によれば、広報誌やホームページ等で周知していたことなどのため、行わなかったとしていた。

このように、市町村民税均等割が非課税であることが支給要件となっている給付金において、未申告者に対するプッシュ型給付の支給状況が実施主体間で異なる状況となっており、プッシュ型給付を行っていなかった実施主体の中には、未申告者に個別の申請勧奨を行っていなかった実施主体がある状況となっていた。

図表21 未申告者に対するプッシュ型給付等の実施状況

イ 申請型給付の状況等

(ア) 申請型給付の受付開始時期の状況等

子育て世帯及び低所得世帯向け給付金については速やかな支給が求められているが、申請型給付の場合、支給対象者から申請書を受け付けなければ支給できず、また、受付開始時期の目安が定められていない。

これらを踏まえて、速やかな支給に向けた体制が構築されていたかなどについて、前記114実施主体の1,026事業における申請型給付の受付開始時期の状況をみたところ、図表22のとおり、114実施主体の692事業(67.4%)ではプッシュ型給付の支給開始前に申請型給付の受付が開始されていた一方、108実施主体の334事業(32.6%)ではプッシュ型給付の支給開始後に申請型給付の受付が開始されていた。そして、プッシュ型給付の支給開始から申請型給付の受付開始までに30日以上を要したものが6実施主体の7事業において見受けられた。これは、実施主体によれば、プッシュ型給付の実施に向けた各種対応事務と申請型給付の受付対応事務を同時期に実施すると実施体制に混乱が生ずるおそれがあると考えたことなどによるとしていた。

図表22 申請型給付の受付開始時期の状況

| 給付金 | プッシュ型給付による支給開始前 | プッシュ型給付による支給開始後 | 計 | 日数 (平均値) |

日数 (中央値) |

|||

|---|---|---|---|---|---|---|---|---|

| 15日未満 | 15日以上 30日未満 |

30日以上 | ||||||

|

①2年度子育て世帯特別給付金

|

105 (92.1%) |

9 (7.9%) |

7 | 2 | 0 | 114 (100.0%) |

9 | 7 |

|

②2年度ひとり親世帯給付金

|

96 (84.2%) |

18 (15.8%) |

15 | 3 | 0 | 114 (100.0%) |

6 | 3 |

|

③3年度ひとり親世帯給付金

|

55 (48.2%) |

59 (51.8%) |

47 | 12 | 0 | 114 (100.0%) |

8 | 6 |

|

④3年度その他世帯給付金

|

79 (69.3%) |

35 (30.7%) |

32 | 3 | 0 | 114 (100.0%) |

6 | 4 |

|

⑤4年度ひとり親世帯給付金

|

42 (36.8%) |

72 (63.2%) |

52 | 15 | 5 | 114 (100.0%) |

10 | 8 |

|

⑥4年度その他世帯給付金

|

77 (67.5%) |

37 (32.5%) |

33 | 3 | 1 | 114 (100.0%) |

5 | 3 |

|

⑦子育て世帯への臨時特別給付

|

35 (30.7%) |

79 (69.3%) |

56 | 23 | 0 | 114 (100.0%) |

11 | 11 |

|

⑧住民税非課税世帯等に対する臨時特別給付金

|

98 (86.0%) |

16 (14.0%) |

11 | 4 | 1 | 114 (100.0%) |

9 | 4 |

|

⑨電力・ガス・食料品等価格高騰緊急支援給付金

|

105 (92.1%) |

9 (7.9%) |

8 | 1 | 0 | 114 (100.0%) |

4 | 1 |

| 計 | 692 (67.4%) |

334 (32.6%) |

261 | 66 | 7 | 1,026 (100.0%) |

8 | 8 |

| 実施主体数 | 114 | 108 | 104 | 50 | 6 | 114 | ||

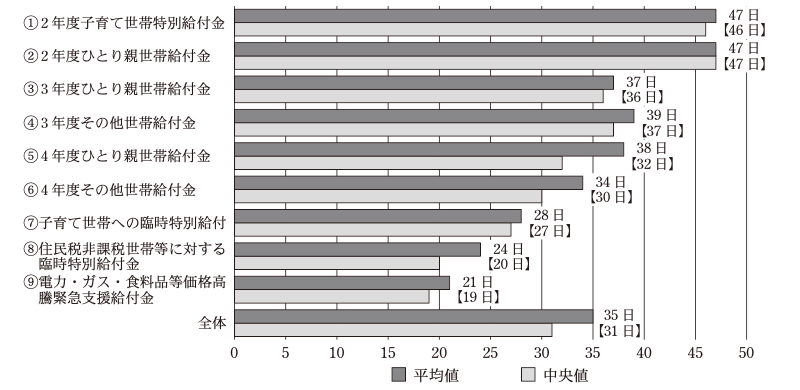

次に、申請型給付の受付開始から支給開始までに要した日数の給付金ごとの平均値についてみたところ、図表23のとおり、申請書の提出時期等に左右されるものの、最小日数は⑨の給付金で21日、最大日数は①、②の給付金で47日となっていた。なお、①、②の給付金で日数が長くなった背景としては、新型コロナウイルス感染症の影響が大きい2年度に給付事務等が実施されていたことに加え、①の給付金については、図表4のとおり、申請型給付の支給対象者が所属庁から児童手当が支給される公務員であり、申請に先立ち所属庁が証明事務を行うこととなっていることや、②の給付金については、図表2のとおり、ひとり親世帯向け給付金の事業実施初年度であり、申請型給付の支給対象者への周知が必ずしも十分でなく申請書の提出時期が遅くなったことなどのためと思料される。

図表23 申請型給付の受付開始から支給開始までに要した日数の平均値及び中央値

さらに、申請型給付の支給開始後、支給対象者に対して速やかな支給が行われていたかを確認するために、支給開始から4週間程度の期間における給付金の支給体制についてみたところ、図表24のとおり、子育て世帯向け給付金では、多くの実施主体において、事務負担を考慮するなどして4週に1回程度の頻度での支給を行う体制となっていた。そして、プッシュ型給付の支給開始から申請型給付の受付開始までに30日以上を要した実施主体の中にも、4週に1回程度の頻度での支給を行う体制となっているものが見受けられた。一方、低所得世帯向け給付金では、多くの実施主体において、速やかな支給の必要性を考慮するなどして1週に1回以上の頻度での支給を行う体制となっていた。

図表24 申請型給付の支給開始から4週間程度の期間における給付金の支給体制

| 給付金 | 支給頻度 | ||||

|---|---|---|---|---|---|

| 1週に1回以上 | 2週に1回程度 | 3週に1回程度 | 4週に1回程度 | 計 | |

|

①2年度子育て世帯特別給付金

|

11 (9.6%) |

27 (23.7%) |

1 (0.9%) |

75 (65.8%) |

114 (100.0%) |

|

②2年度ひとり親世帯給付金

|

12 (10.5%) |

32 (28.1%) |

4 (3.5%) |

66 (57.9%) |

114 (100.0%) |

|

③3年度ひとり親世帯給付金

|

7 (6.1%) |

35 (30.7%) |

4 (3.5%) |

68 (59.6%) |

114 (100.0%) |

|

④3年度その他世帯給付金

|

10 (8.8%) |

34 (30.1%) |

2 (1.8%) |

67 (59.3%) |

113 (100.0%) |

|

⑤4年度ひとり親世帯給付金

|

5 (4.4%) |

38 (33.3%) |

4 (3.5%) |

67 (58.8%) |

114 (100.0%) |

|

⑥4年度その他世帯給付金

|

8 (7.0%) |

39 (34.2%) |

3 (2.6%) |

64 (56.1%) |

114 (100.0%) |

|

⑦子育て世帯への臨時特別給付

|

29 (25.4%) |

51 (44.7%) |

4 (3.5%) |

30 (26.3%) |

114 (100.0%) |

|

⑧住民税非課税世帯等に対する臨時特別給付金

|

96 (84.2%) |

14 (12.3%) |

2 (1.8%) |

2 (1.8%) |

114 (100.0%) |

|

⑨電力・ガス・食料品等価格高騰緊急支援給付金

|

90 (78.9%) |

20 (17.5%) |

2 (1.8%) |

2 (1.8%) |

114 (100.0%) |

| 計 | 268 (26.1%) |

290 (28.3%) |

26 (2.5%) |

441 (43.0%) |

1,025 (100.0%) |

| 実施主体数 | 102 | 78 | 17 | 89 | 114 |

このように、申請型給付については、受付開始時期や、支給開始から4週間程度の期間における給付金の支給体制が実施主体間で異なっており、また、同一の実施主体であっても支給部署ごとの独自の判断により給付金間でも異なる状況となっていて、プッシュ型給付と比較すると、給付金の速やかな支給に向けた体制が必ずしも十分に構築されていなかった実施主体も見受けられた。

(イ) 申請型給付における申請勧奨の状況

a ひとり親世帯への申請勧奨の状況

厚生労働省は、実施主体に対して発出した事務連絡において、実施主体が保有する情報では特定できない公的年金給付等受給者等に対して、できる限り漏れなく給付金の申請が行われるよう、実施主体が独自に実施しているひとり親支援施策等の対象者に係る情報を可能な範囲で活用するなどして、積極的な申請勧奨を行うなどするように依頼している。

そこで、前記の114実施主体におけるひとり親世帯が支給対象となっている②、③、⑤の給付金に係る342事業について、実施主体において、児童扶養手当を支給しておらず、支給対象者を把握していない公的年金給付等受給者等に対する個別の申請勧奨の取組をみたところ、図表25のとおり、81実施主体の223事業では、ひとり親家庭等の医療費助成制度や実施主体が独自に実施しているひとり親支援施策等の対象者に係る情報を活用して、支給要件を満たす可能性がある者を抽出して個別の申請勧奨が行われていた。一方、48実施主体の119事業では、これらの情報を活用した個別の申請勧奨が行われていなかった。

そして、342事業について、個別の申請勧奨が行われていた事業と行われていなかった事業に分類して、②、③、⑤の給付金に係る総支給件数に占める公的年金給付等受給者等への申請型給付の件数の割合(以下「公的年金給付等受給者等に係る給付率」という。)をみると、それぞれ10.5%、8.3%となっていた。

このように、ひとり親世帯への個別の申請勧奨の取組が実施主体間で異なる状況となっていて、検査した範囲では、個別の申請勧奨を行った実施主体は、個別の申請勧奨を行っていなかった実施主体より公的年金給付等受給者等に係る給付率が高くなっていた。

図表25 公的年金給付等受給者等に対する申請勧奨の取組の状況等

| 給付金 | 個別の申請勧奨の取組の状況 | 総支給件数 | 申請型給付の件数 | 公的年金給付等受給者等に係る給付率 | |

|---|---|---|---|---|---|

| ②2年度ひとり親世帯給付金 | 実施 | (70事業) | 335,441 | 43,527 | 13.0% |

| 未実施 | (44事業) | 303,500 | 30,977 | 10.2% | |

| ③3年度ひとり親世帯給付金 | 実施 | (79事業) | 215,823 | 20,569 | 9.5% |

| 未実施 | (35事業) | 82,483 | 5,606 | 6.8% | |

| ⑤4年度ひとり親世帯給付金 | 実施 | (74事業) | 182,247 | 13,176 | 7.2% |

| 未実施 | (40事業) | 98,649 | 3,833 | 3.9% | |

| 計 | 実施 | (81実施主体223事業) | 733,511 | 77,272 | 10.5% |

| 未実施 | (48実施主体119事業) | 484,632 | 40,416 | 8.3% | |

b 高校生等のみを養育する者への申請勧奨の状況

厚生労働省は、実施主体に対して発出した事務連絡において、実施主体が保有する情報では特定できない高校生等のみを養育する者で市町村民税均等割が非課税である者等について、積極的な申請勧奨を行うなどするように依頼している。また、図表12のとおり、児童手当受給者に加えて高校生等のみを養育する者が支給対象に含まれる⑦の給付金については、児童手当受給者のみを支給対象としている①の給付金と比べて、対象となる年齢層の全児童数に占める支給児童数の割合が低くなっている。

そこで、前記の114実施主体における高校生等のみを養育する者が支給対象に含まれる④、⑥、⑦の給付金に係る342事業について、高校生等のみを養育する者に対する個別の申請勧奨の取組をみたところ、図表26のとおり、104実施主体の209事業では、住民基本台帳等から対象と思われる者を抽出するなどして個別の申請勧奨が行われていた。一方、68実施主体の133事業では、個別の申請勧奨が行われていなかった。

そして、上記の342事業について、個別の申請勧奨が行われていた事業と行われていなかった事業に分類して、④、⑥、⑦の給付金に係る総支給件数に占める高校生等のみを養育する者を含む申請型給付の件数(家計急変者に対する支給件数を除く。)の割合(以下「高校生等のみを養育する者を含む申請型給付の給付率」という。)をみると、それぞれ20.0%、11.1%となっていた。

このように、高校生等のみを養育する者への個別の申請勧奨の取組が実施主体間で異なる状況となっていて、検査した範囲では、個別の申請勧奨を行った実施主体は、個別の申請勧奨を行っていなかった実施主体より高校生等のみを養育する者を含む申請型給付の給付率が高くなっていた。

図表26 高校生等のみを養育する者に対する申請勧奨の取組の状況等

| 給付金 | 個別の申請勧奨の取組の状況 | 総支給件数 | 申請型給付の件数(家計急変者に対する支給件数を除く。) | 高校生等のみを養育する者を含む申請型給付の給付率 | |

|---|---|---|---|---|---|

| ④3年度その他世帯給付金 | 実施 | (53事業) | 128,301 | 9,320 | 7.3% |

| 未実施 | (61事業) | 111,793 | 4,015 | 3.6% | |

| ⑥4年度その他世帯給付金 | 実施 | (53事業) | 104,679 | 8,569 | 8.2% |

| 未実施 | (61事業) | 132,338 | 5,949 | 4.5% | |

| ⑦子育て世帯への臨時特別給付 | 実施 | (103事業) | 2,998,369 | 629,884 | 21.0% |

| 未実施 | (11事業) | 204,268 | 39,702 | 19.4% | |

| 計 | 実施 | (104実施主体209事業) | 3,231,349 | 647,773 | 20.0% |

| 未実施 | (68実施主体133事業) | 448,399 | 49,666 | 11.1% | |

c その他の申請勧奨の状況

前記の114実施主体におけるa及びb以外の申請勧奨の取組をみたところ、図表27のとおり、④、⑥の給付金に係る9実施主体の13事業では、全ての子育て世帯に給付金の案内等の書類が配布されていた。そして、④、⑥の給付金に係る228事業について、全ての子育て世帯に書類が配布されていた事業とされていなかった事業に分類して、総支給件数に占める家計急変者に係る申請型給付の件数の割合(以下「家計急変者に係る給付率」という。)をみると、それぞれ7.4%、3.6%となっていた。

このように、検査した範囲では、全ての子育て世帯に書類を配布していた実施主体は、ほかの実施主体より家計急変者に係る給付率が高くなっていた。ただし、このような取組は、家計急変者の特定が困難であることから支給要件を満たしていない多くの者にも書類を配布することになるなど、実施主体の事務量を著しく増加させる可能性があり、実施主体の事務負担等に留意が必要である。

図表27 ④、⑥の給付金に係る全ての子育て世帯に対する書類配布の取組の状況等

| 給付金 | 全ての子育て世帯に対する書類配布の取組の状況 | 総支給件数 | 家計急変者に係る申請型給付の件数 | 家計急変者に係る給付率 | |

|---|---|---|---|---|---|

| ④3年度その他世帯給付金 | 実施 | (7事業) | 12,705 | 1,091 | 8.6% |

| 未実施 | (107事業) | 227,389 | 9,941 | 4.4% | |

| ⑥4年度その他世帯給付金 | 実施 | (6事業) | 36,813 | 2,553 | 6.9% |

| 未実施 | (108事業) | 200,204 | 5,482 | 2.7% | |

| 計 | 実施 | (9実施主体13事業) | 49,518 | 3,644 | 7.4% |

| 未実施 | (110実施主体215事業) | 427,593 | 15,423 | 3.6% | |

ア 事務費の状況

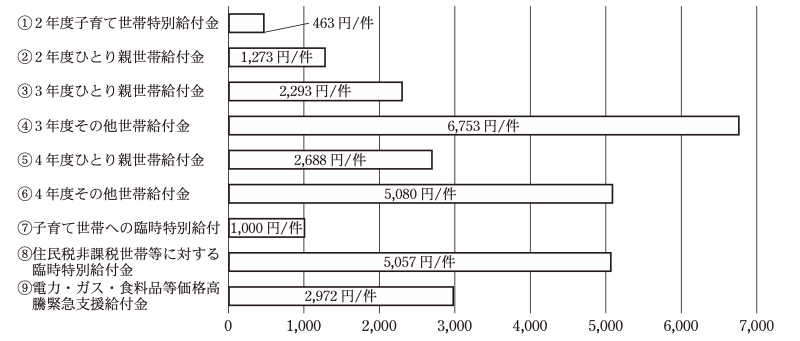

前記の114実施主体における①から⑨の給付金に係る事務費について、国が交付した事務費に係る交付金等の交付額を支給件数で除して、各給付金における1件当たりの給付に要する事務費(以下「1件当たりの事務費」という。)を算出したところ、図表28のとおり、市町村民税均等割が非課税であることが支給要件である給付金において1件当たりの事務費が高くなっており、児童手当等の受給者であることが支給要件である給付金において1件当たりの事務費が低くなっていた。そして、1件当たりの事務費が最も高額なのは④の給付金(6,753円)であり、次いで⑥の給付金(5,080円)、⑧の給付金(5,057円)となっていた。これは、④、⑥の給付金は、児童手当の受給者等という要件と市町村民税均等割が非課税である者等という要件の両方を満たす必要があったことからその確認作業等のために事務費を要した一方で、受給者数が相対的に少なかったなどのためと思料される。また、⑧の給付金は、事業の実施が2か年度にわたったことにより多額の事務費を要したなどのためと思料される。一方、1件当たりの事務費が最も低い給付金は①の給付金(463円)となっていた。これは、①の給付金は、支給要件が児童手当の受給者に限定されていて事務費が抑えられた一方で、受給者数が相対的に多かったなどのためと思料される。

図表28 1件当たりの事務費

イ 経費区分別の事務費の状況

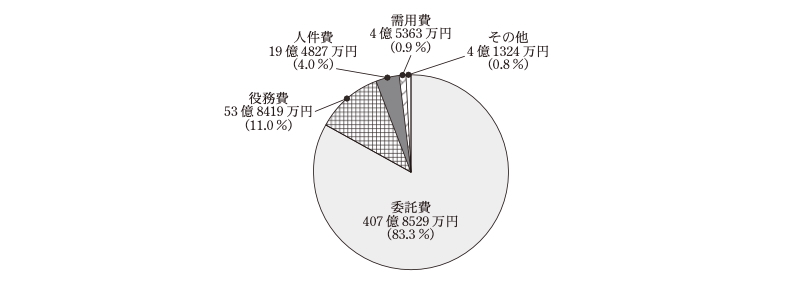

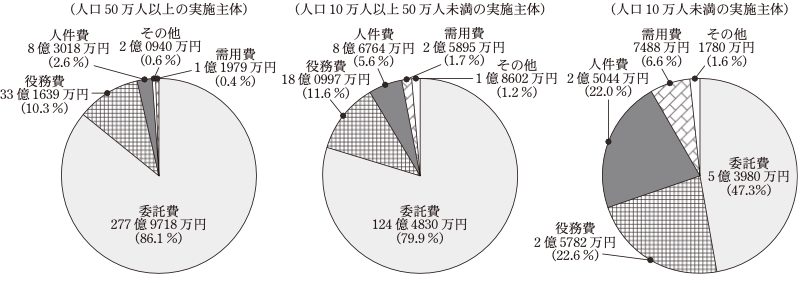

交付金等の対象となる事務費は、人件費、需用費、役務費、使用料及び賃借料、報償費、委託費等に区分されている。そこで、前記114実施主体の1,026事業に係る事務費の内訳をみると、図表29のとおり、委託費が計407億8529万余円となっており事務費全体の83.3%を占めていて、次いで、役務費計53億8419万余円(11.0%)、人件費計19億4827万余円(4.0%)の順となっていた。そして、人口規模別の3区分でみると、図表30のとおり、人口50万人以上の実施主体や人口10万人以上50万人未満の実施主体は、人口10万人未満の実施主体と比べて事務費に占める委託費の割合が高くなっていた。また、各給付金事業に係る委託費の平均額をみると、図表31のとおり、低所得世帯向け給付金事業は、子育て世帯向け給付金事業と比べて平均額が大幅に高くなっていた。

図表29 対象経費区分別の事務費の状況

図表30 対象経費区分別の事務費に係る人口規模別の3区分での状況

図表31 各給付金事業に係る委託費の平均額

| 給付金 | 委託費の平均額 | |

|---|---|---|

| 子育て世帯向け給付金 | ①2年度子育て世帯特別給付金 | 5,118,897 |

| ②2年度ひとり親世帯給付金 | 5,439,965 | |

| ③3年度ひとり親世帯給付金 | 3,520,821 | |

| ④3年度その他世帯給付金 | 10,843,881 | |

| ⑤4年度ひとり親世帯給付金 | 4,510,365 | |

| ⑥4年度その他世帯給付金 | 7,814,558 | |

| ⑦子育て世帯への臨時特別給付 | 19,326,350 | |

| 低所得世帯向け給付金 | ⑧住民税非課税世帯等に対する臨時特別給付金 | 199,840,873 |

| ⑨電力・ガス・食料品等価格高騰緊急支援給付金 | 101,350,052 | |

ウ 委託費の契約方式等の状況

厚生労働省が実施主体に対して3年4月に発出した、事務費の所要見込額の提出に関する事務連絡によれば、留意事項として、システム改修開発経費や給付事務等の委託費については、複数の業者から見積りを取得するなどして、過度に費用が発生しないように努めることとされている。

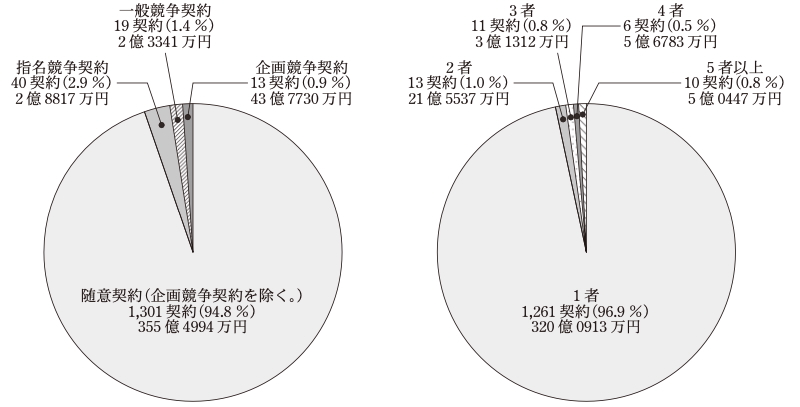

そこで、委託費について、1件当たり100万円以上の委託契約等を締結していた113実施主体の738事業に係る1,373契約の契約方式をみると、契約の性質又は目的が競争入札に適しない、緊急の必要により競争入札に付することができないなどの理由により、図表32のとおり、随意契約(企画競争契約を除く。以下同じ。)により契約を締結していたものが1,301契約、契約金額計355億4994万余円(1,373契約に占める割合94.8%)となっていた。一方、一般競争契約により契約を締結したものは19契約、同計2億3341万余円(同1.4%)とごく僅かとなっていた。そして、随意契約により契約を締結していた1,301契約について、見積りの徴取先数をみると、1者のみとなっていたものが1,261契約、同計320億0913万余円(1,301契約に占める割合96.9%)となっており、2者以上から見積りを徴取していたものが40契約、同計35億4081万余円(同3.1%)となっていた。

このように、事務費の大部分を占める委託費について、委託契約等の大半が随意契約により行われており、そのほとんどが1者のみから見積りを徴取して契約している状況となっていた。子育て世帯及び低所得世帯向け給付金事業は、事業の迅速な実施が求められる状況下で行われた事業であるものの、現に複数の業者から見積りを徴取していた実施主体があったことなども考慮すると、業務の履行が可能な業者が公平に参加できるように、また、参加業者による適正な価格競争が行われるように、契約相手方の選定の公正性及び契約の経済性の確保を図る観点から、なるべく複数の業者から見積りを徴取する必要があったと思料される。

図表32 契約方式及び随意契約により契約を締結したものの見積りの徴取先数の状況

国は、2年度から4年度までの間に、新型コロナウイルス感染症や電力・ガス・食料品等の高騰により影響を受けている子育て世帯及び低所得世帯を支援するために、子育て世帯及び低所得世帯向け給付金事業を実施しており、子育て世帯に対して児童一人につき1万円から10万円を、低所得世帯に対しては一世帯当たり5万円又は10万円の給付金をそれぞれ支給している。そして、子育て世帯及び低所得世帯向け給付金事業は、プッシュ型給付等によりできるだけ簡素な手続で迅速に給付を行うこととなっている。

そこで、子育て世帯及び低所得世帯向け給付金事業について、子育て世帯及び低所得世帯向け給付金が事業の目的に沿って適切に支給されているか、給付金事業の実施体制は事業の目的に即したものとなっているか、事務費の状況はどのようになっているかなどに着眼して検査したところ、次のような状況となっていた。

各給付金の確定した交付額については、事業費が大半を占めていた。そして、実施主体における給付金事業の実施体制については、子育て世帯向け給付金事業では、児童手当等を所掌している部署等により、また、低所得世帯向け給付金事業では、生活困窮者支援業務等を所掌している部署又は新規に設置された部署により、それぞれ給付金事業が実施されていた。そして、大半の実施主体は、何らかの給付事務を委託により実施して対応していた。

プッシュ型給付については、一部の実施主体の給付金において支給の遅れが見受けられたものの、大半の実施主体が支給開始時期の目安までに支給を開始できており、確認書の返送を受けた上で支給することとなっている低所得世帯向け給付金を除けば、支給開始日に一定程度の支給対象者に支給できている状況となっていた。また、児童手当等の受給が支給要件となっている給付金において、事業実績報告書の提出後も事後確認が行われていたもの、提出前までは行われていたが提出後は行われていなかったもの及び事後確認が行われていなかったものがあり、事後確認の実施状況が実施主体間で異なる状況となっていた。市町村民税均等割が非課税であることが支給要件となっている給付金において、未申告者に対するプッシュ型給付の支給状況が実施主体間で異なる状況となっており、プッシュ型給付を行っていなかった実施主体の中には、未申告者に個別の申請勧奨を行っていなかった実施主体がある状況となっていた。

申請型給付については、受付開始時期や、支給開始から4週間程度の期間における給付金の支給体制が実施主体間で異なっており、また、同一の実施主体であっても支給部署ごとの独自の判断により給付金間でも異なる状況となっていて、プッシュ型給付と比較すると、給付金の速やかな支給に向けた体制が必ずしも十分に構築されていなかった実施主体も見受けられた。また、ひとり親世帯及び高校生等のみを養育する者への個別の申請勧奨の取組が実施主体間で異なる状況となっていて、検査した範囲では、個別の申請勧奨を行った実施主体は、個別の申請勧奨を行っていなかった実施主体より公的年金給付等受給者等に係る給付率や高校生等のみを養育する者を含む申請型給付の給付率が高くなっていた。

事務費については、大部分を占める委託費について、委託契約等の大半が随意契約により行われており、そのほとんどが1者のみから見積りを徴取して契約している状況となっていた。

ついては、内閣府本府及びこども家庭庁は、今後、子育て世帯及び低所得世帯向け給付金事業と同種の給付金事業を実施する場合には、地方自治体の事務量にも留意しつつ、これまでの給付金事業の実施過程において得られた知見や、検査で明らかになった上記の状況を踏まえ、次の点に留意するなどして適切に事業を実施していく必要がある。

ア 実施主体が児童手当等の受給を支給要件とした給付金事業を実施する際には、給付金の支給後に給付金受給者の児童手当等の受給状況が遡って変更となった場合の対応が地方自治体間で異なることがないよう、事後確認の必要性の有無を明確にすること

イ 実施主体が市町村民税均等割等が非課税であることを支給要件とした給付金事業を実施する際には、未申告者について、支給要件を満たす者が受給できないことがないよう、プッシュ型給付によらない場合には個別の申請勧奨を行うなどするようにすること

ウ 実施主体が申請型給付により給付金事業を実施する際には、給付金を必要とする者に対して支給する時期が地方自治体間の取組の差によって大きく異なることがないよう、また、速やかな支給に資するよう、申請の受付開始時期等の目安を示すこと

エ 実施主体が申請型給付によりひとり親世帯等を対象とした給付金事業を実施する際には、支給要件を満たす者が受給できないことがないよう、できる限り個別の申請勧奨を行うようにすること

オ 実施主体が給付事務を委託契約等により実施する際には、契約相手方の選定の公正性及び経済性を確保した契約となるよう、随意契約による場合であっても、なるべく複数の業者から見積りを徴取するようにすること

本院としては、子育て世帯及び低所得世帯向け給付金事業と同種の給付金事業の実施状況について、引き続き注視していくこととする。