令和5年度決算検査報告

<構成>

1 検査の背景(a1リンク参照)

(1) 防衛力整備の概要(a1_1リンク参照)

ア 中期防衛力整備計画等の概要(a1_1_1リンク参照)

イ 防衛力整備計画等の概要(a1_1_2リンク参照)

ウ 前中期防及び現計画における計画の実施に必要な防衛力整備の水準額(a1_1_3リンク参照)

(2) 防衛予算等の概要(a1_2リンク参照)

ア 防衛予算の概要(a1_2_1リンク参照)

イ 前中期防及び現計画における契約ベースの物件費(a1_2_2リンク参照)

ウ 計画対象経費に係る後年度負担等(a1_2_3リンク参照)

エ 前中期防及び現計画における主要装備品の整備規模(a1_2_4リンク参照)

(3) 装備品等及び役務の調達の概要(a1_3リンク参照)

2 検査の観点、着眼点、対象及び方法(a2リンク参照)

3 検査の状況(a3リンク参照)

(1) 予算及び決算の状況(a3_1リンク参照)

ア 防衛予算の推移等(a3_1_1リンク参照)

イ 為替の影響(a3_1_2リンク参照)

ウ 防衛力整備の効率化・合理化の取組状況(a3_1_3リンク参照)

エ 現計画の計画対象経費の状況(a3_1_4リンク参照)

(2) 装備品等及び役務の調達の状況(a3_2リンク参照)

ア 前中期防における主要装備品の契約状況等(a3_2_1リンク参照)

イ 装備品等及び役務の納入遅延等の状況(a3_2_2リンク参照)

4 本院の所見(a4リンク参照)

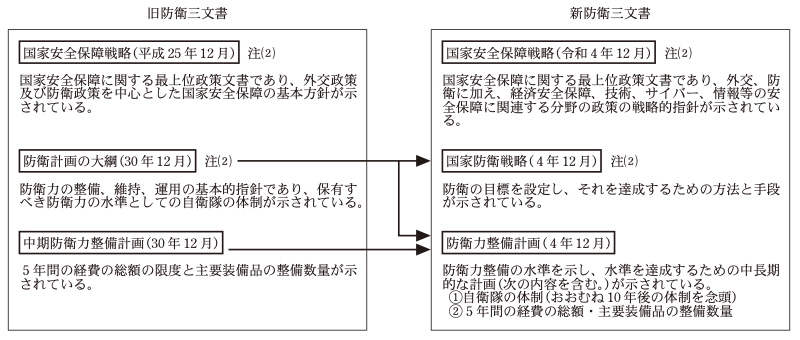

ア 中期防衛力整備計画等の概要

我が国の防衛政策については、「国防の基本方針」(昭和32年5月国防会議及び閣議決定)において基本的な考え方が示されていたが、平成25年12月に、これに代わるものとして「国家安全保障戦略」(平成25年12月国家安全保障会議及び閣議決定)が策定された。

そして、30年12月に、同戦略を踏まえて「平成31年度以降に係る防衛計画の大綱」(平成30年12月国家安全保障会議及び閣議決定)が策定されるとともに、同大綱に示された防衛力の水準を達成するために「中期防衛力整備計画(平成31年度~平成35年度)」(平成30年12月国家安全保障会議及び閣議決定。以下「前中期防」という。)が策定された(以下、これらの防衛政策に係る三つの文書を合わせて「旧防衛三文書」という。)。前中期防では、令和元年度からの5年間を計画期間として、防衛力整備の実施に必要な金額や主要装備品の整備規模が示されている。

イ 防衛力整備計画等の概要

旧防衛三文書の策定後、我が国を取り巻く安全保障環境が一層厳しさを増す中、必要な防衛力の抜本的強化を実現する必要があるとして、旧防衛三文書に代えて、4年12月に、「国家安全保障戦略」(令和4年12月国家安全保障会議及び閣議決定)、同戦略を踏まえた「国家防衛戦略」(令和4年12月国家安全保障会議及び閣議決定)及び「防衛力整備計画」(令和4年12月国家安全保障会議及び閣議決定。以下「現計画」という。)が新たに策定された(以下、これらの防衛政策に係る三つの文書を合わせて「新防衛三文書」という。)。

現計画により、防衛力整備の水準並びに5年度からの5年間を計画期間とする防衛力整備の実施に必要な金額及び主要装備品の整備規模が統合的に示された。

また、前中期防は現計画の策定に伴い廃止され、その実質的な計画期間は元年度から4年度までとなった。

旧防衛三文書及び新防衛三文書の関係は、図表1のとおりである。

図表1 旧防衛三文書及び新防衛三文書の関係

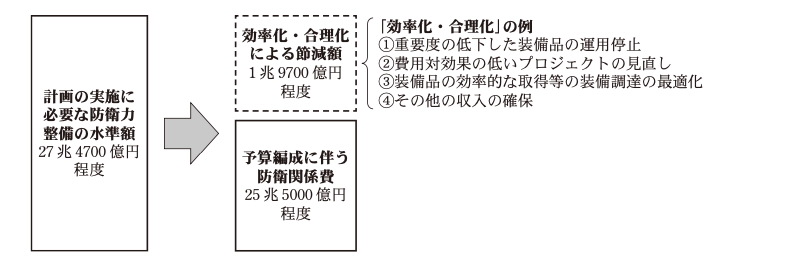

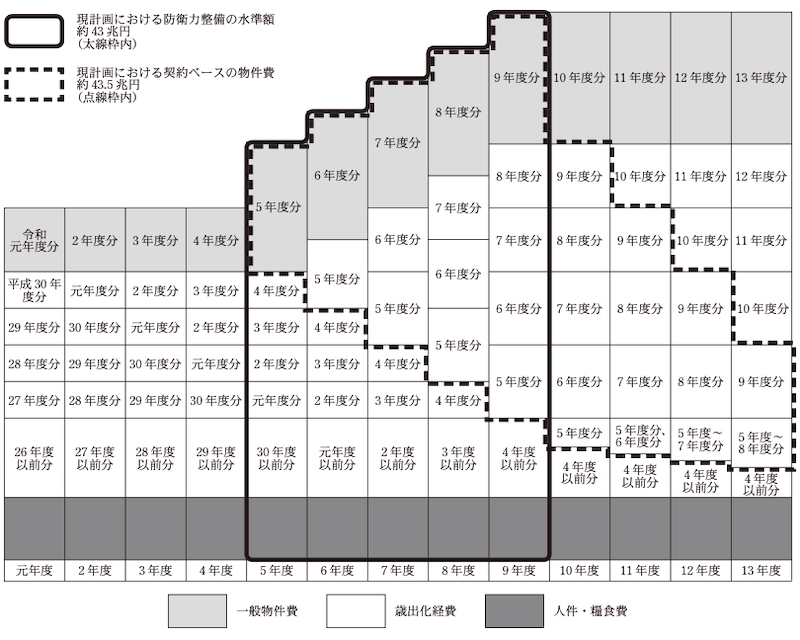

ウ 前中期防及び現計画における計画の実施に必要な防衛力整備の水準額

前中期防によれば、計画の実施に必要な防衛力整備の水準額は、おおむね27兆4700億円程度を目途とするとされている。そして、防衛力整備の一層の効率化・合理化を徹底するなどして、前中期防の下で実施される各年度の予算編成に伴う防衛関係費の総額はおおむね25兆5000億円程度を目途とすることとされている(図表2参照)。なお、計画の実施に必要な防衛力整備の水準額は、前中期防の策定年度である平成30年度を水準にした価格(以下「平成30年度価格」という。)であると示されている。

図表2 前中期防における防衛力整備の水準額及び予算編成に伴う防衛関係費の関係

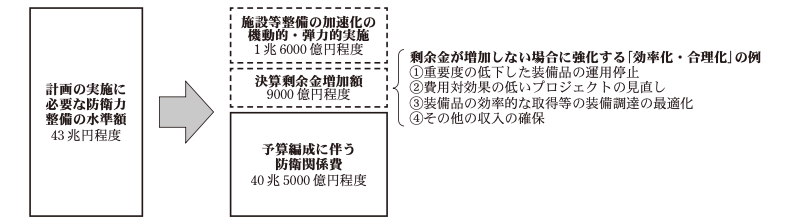

また、現計画によれば、令和5年度から9年度までの5年間における計画の実施に必要な防衛力整備の水準額は43兆円程度とすることとされている。そして、①事業の進捗状況等を踏まえつつ、自衛隊施設等の整備の更なる加速化を機動的・弾力的に行うこと、及び②一般会計の決算剰余金が想定よりも増加した場合にこれを活用することとし、当該剰余金が増加しない場合にあっては、前中期防と同様に現計画において実施している防衛力整備の効率化・合理化の取組を更に強化することにより、現計画の計画期間の下で実施される各年度の予算編成に伴う防衛関係費は40兆5000億円程度とされている(図表3参照)。

なお、計画の実施に必要な防衛力整備の水準額について、前中期防では平成30年度価格であると示されているが、現計画では策定年度を水準にした価格ではなく、名目の金額で示されている。

図表3 現計画における防衛力整備の水準額及び予算編成に伴う防衛関係費の関係

ア 防衛予算の概要

自衛隊の管理及び運営等に関するものとして各年度の一般会計予算に計上される防衛省所管の予算(以下「防衛予算」という。)は、前中期防又は現計画の対象となる経費(以下「計画対象経費」という。)と、計画対象経費に含まれないSACO関係経費(注1)等とに区分される(図表4参照)。

図表4 防衛予算の概念図

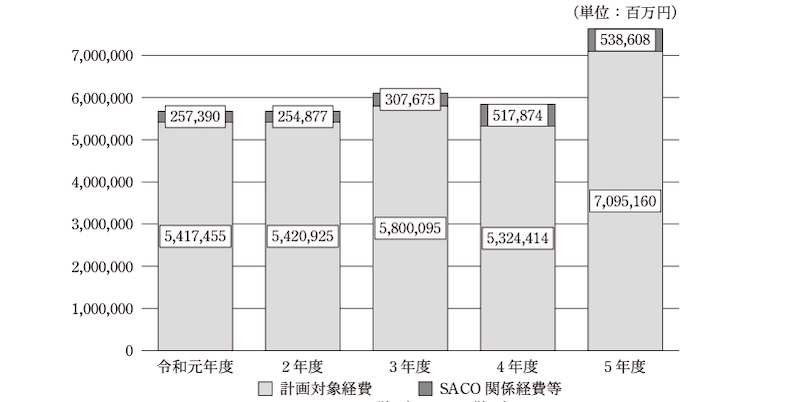

そして、元年度から5年度までの間の当初予算及び補正予算を合わせた予算額(以下「補正後予算額」という。)のうち計画対象経費は、図表5のとおり、元年度から4年度までの間は各年度5兆5000億円前後で推移していたが、5年度は7兆0951億余円と大幅に増加している。なお、5年度のSACO関係経費等は計5386億余円となっている。

図表5 計画対象経費等の推移(補正後予算額)

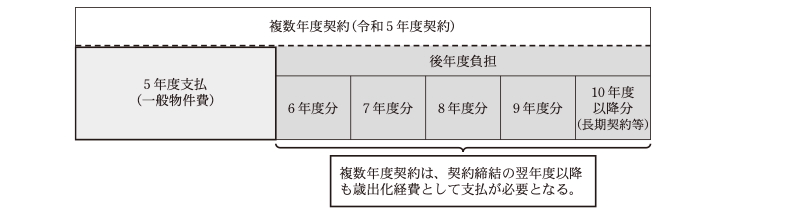

また、毎年度の歳出予算は、人件・糧食費(注2)及び物件費(注3)に区分される。装備品等の調達は、契約締結から納入までに複数年度を要するものが多いことから、当該年度に契約・支出がされる単年度の契約のほかに、国庫債務負担行為(注4)及び継続費(注5)により、当該年度及び翌年度以降に支払が必要となる複数年度契約を締結するものもある(以下、契約締結の翌年度以降に支払が必要となる債務を「後年度負担」という。)。そのため、物件費は、当該年度に締結した契約に基づき当該年度に支払われる経費(以下「一般物件費」という。)及び過年度に締結した契約に基づき支払われる経費(以下「歳出化経費」という。)に区分される。

これらを整理すると、毎年度の歳出予算は、人件・糧食費、一般物件費及び歳出化経費の三分類に区分される(図表6参照)。

図表6 歳出予算の三分類の体系図

そして、前中期防及び現計画によれば、後年度負担については適切に管理することとされている。

また、財政法によれば、国庫債務負担行為により支出すべき年限は5か年度以内とされているが、「特定防衛調達に係る国庫債務負担行為により支出すべき年限に関する特別措置法」(平成27年法律第16号。以下「長期契約法」という。)により、一定の要件を満たした装備品等及び当該装備品等の整備に係る役務の調達については、国庫債務負担行為の年限を10か年度以内とすることが認められている(以下、長期契約法に基づく契約を「長期契約」という。)。

これらを踏まえて、長期契約を含めた複数年度契約における一般物件費と後年度負担の関係を概念図で示すと、図表7のとおりである。

図表7 複数年度契約における一般物件費と後年度負担の関係(令和5年度契約の場合の概念図)

イ 前中期防及び現計画における契約ベースの物件費

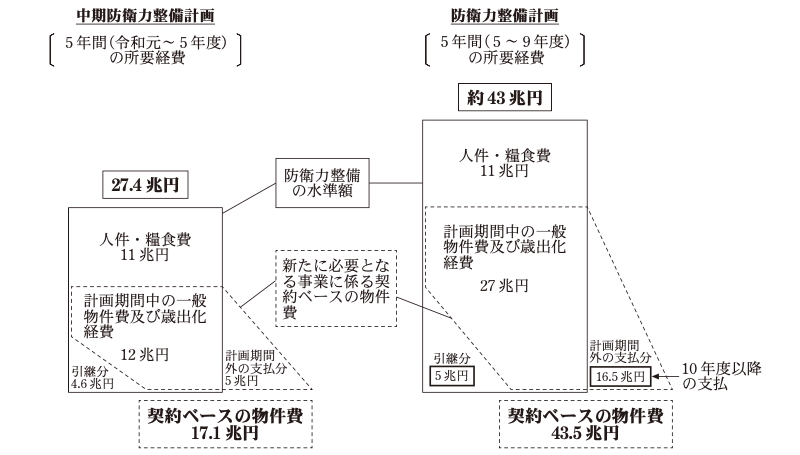

前中期防によれば、計画を実施するために新たに必要となる事業に係る契約ベース(注6)の物件費は、平成30年度価格でおおむね17兆1700億円程度の枠内とすることとされている。また、現計画によれば、契約ベースの物件費は43兆5000億円程度とすることとされている。

防衛省は、4年度までは、各年度の予算編成の段階において、物件費を装備品等の取得経費(旧正面経費)及びその他の経費(旧後方経費)に整理していたが、現計画においては、図表8のとおり、新たに事業を「15の分野」に整理し、15分野別に契約ベースの物件費を示している。

図表8 現計画における15分野別の契約ベースの物件費

| 区分 | 分野 | 番号 | 契約ベースの物件費 |

|---|---|---|---|

| スタンド・オフ防衛能力 | ① | 約5兆円 | |

| 統合防空ミサイル防衛能力 | ② | 約3兆円 | |

| 無人アセット防衛能力 | ③ | 約1兆円 | |

| 領域横断作戦能力 | 宇宙 | ④ | 約1兆円 |

| サイバー | ⑤ | 約1兆円 | |

| 車両・艦船・航空機等 | ⑥ | 約6兆円 | |

| 指揮統制・情報関連機能 | ⑦ | 約1兆円 | |

| 機動展開能力・国民保護 | ⑧ | 約2兆円 | |

| 持続性・強靱性 | 弾薬・誘導弾 | ⑨ | 約2兆円 (他分野も含め約5兆円) |

| 装備品等の維持整備費・可動確保 | ⑩ | 約9兆円 (他分野も含め約10兆円) |

|

| 施設の強靱化 | ⑪ | 約4兆円 | |

| 防衛生産基盤の強化 | ⑫ | 約0.4兆円 (他分野も含め約1兆円) |

|

| 研究開発 | ⑬ | 約1兆円 (他分野も含め約3.5兆円) |

|

| 基地対策 | ⑭ | 約2.6兆円 | |

| 教育訓練費、燃料費等 | ⑮ | 約4兆円 | |

| 計 | ― | 約43.5兆円 | |

防衛省は、新たに「15の分野」に整理した理由として、現計画においては、予算の積み上げをよりきめ細かく行い、従前は十分な予算確保が行えていなかった弾薬、維持整備、施設、生活・勤務環境等に対する予算へのしわ寄せを防ぐためとしている。

ウ 計画対象経費に係る後年度負担等

イのとおり、契約ベースの物件費は、前中期防においておおむね17兆1700億円程度の枠内とし、現計画において43兆5000億円程度とすることとされている。そして、複数年度契約の締結により当該年度及び翌年度以降の支払が必要となることから、複数年度契約の契約金額が増加すると、後年度負担も増加することになる(図表9参照)。

図表9 計画対象経費に係る後年度負担等の概念図

そして、防衛省は、現計画の防衛力整備の水準額は、4年度以前に締結した複数年度契約に基づき5年度以降に支払う物件費として前中期防の計画期間から5兆円が引き継がれる想定であるとともに、5年度から9年度までの間に締結した複数年度契約に基づき10年度以降に支払う物件費として16.5兆円が次期計画に引き継がれる想定であるとしている(図表10参照)。

図表10 前中期防及び現計画における計画期間外の支払分の概念図

エ 前中期防及び現計画における主要装備品の整備規模

防衛省は、前中期防において、計画期間中に整備することとされている装備品のうち、主要装備品の具体的な整備規模を示している(図表11参照)。また、現計画においても同様に、主要装備品の具体的な整備規模を示している(図表12参照)。なお、防衛省は、整備規模について、当該装備品の取得等のために、それぞれの計画期間中に新たに予算を計上する予定の数量を示すものであり、計画期間中にこれらの数量が配備される予定であることを示すものではないとしている。

図表11 前中期防における主要装備品の整備規模

| 区分 | 種類 | 整備規模 |

|---|---|---|

| 陸上自衛隊 | 機動戦闘車 | 134両 |

| 装甲車 | 29両 | |

| 新多用途ヘリコプター | 34機 | |

| 輸送ヘリコプター(CH―47JA) | 3機 | |

| 地対艦誘導弾 | 3個中隊 | |

| 中距離地対空誘導弾 | 5個中隊 | |

| 陸上配備型イージス・システム (イージス・アショア) |

2基 | |

| 戦車 | 30両 | |

| 火砲(迫撃砲を除く。) | 40両 | |

| 海上自衛隊 | 護衛艦 | 10隻 |

| 潜水艦 | 5隻 | |

| 哨戒艦 | 4隻 | |

| その他 | 4隻 | |

| 自衛艦建造計 (トン数) |

23隻 (約6.6万トン) |

|

| 固定翼哨戒機(P―1) | 12機 | |

| 哨戒ヘリコプター(SH―60K/K(能力向上型)) | 13機 | |

| 艦載型無人機 | 3機 | |

| 掃海・輸送ヘリコプター(MCH―101) | 1機 | |

| 航空自衛隊 | 早期警戒機(E―2D) | 9機 |

| 戦闘機(F―35A) | 45機(注) | |

| 戦闘機(F―15)の能力向上 | 20機 | |

| 空中給油・輸送機(KC―46A) | 4機 | |

| 輸送機(C―2) | 5機 | |

| 地対空誘導弾ペトリオットの能力向上 (PAC―3MSE) |

4個群 (16個高射隊) |

|

| 滞空型無人機(グローバルホーク) | 1機 |

図表12 現計画における主要装備品の整備規模

| 区分 | 種類 | 整備規模 |

|---|---|---|

| (1) スタンド・オフ防衛能力 | 12式地対艦誘導弾能力向上型 | 地上発射型 |

| (地上発射型、艦艇発射型、航空機発射型) | 11個中隊 | |

| 島嶼防衛用高速滑空弾 | ― | |

| 極超音速誘導弾 | ― | |

| トマホーク | ― | |

| (2) 統合防空ミサイル防衛能力 | 03式中距離地対空誘導弾(改善型)能力向上型 | 14個中隊 |

| イージス・システム搭載艦 | 2隻 | |

| 早期警戒機(E―2D) | 5機 | |

| 弾道ミサイル防衛用迎撃ミサイル (SM―3ブロックⅡA) |

― | |

| 能力向上型迎撃ミサイル(PAC―3MSE) | ― | |

| 長距離艦対空ミサイルSM―6 | ― | |

| (3) 無人アセット防衛能力 | 各種UAV | ― |

| USV | ― | |

| UGV | ― | |

| UUV | ― | |

| (4) 領域横断作戦能力 | 護衛艦 | 12隻 |

| 潜水艦 | 5隻 | |

| 哨戒艦 | 10隻 | |

| 固定翼哨戒機(P―1) | 19機 | |

| 戦闘機(F―35A) | 40機 | |

| 戦闘機(F―35B) | 25機 | |

| 戦闘機(F―15)の能力向上 | 54機 | |

| スタンド・オフ電子戦機 | 1機 | |

| ネットワーク電子戦システム(NEWS) | 2式 | |

| (5) 指揮統制・情報関連機能 | 電波情報収集機(RC―2) | 3機 |

| (6) 機動展開能力・国民保護 | 輸送船舶 | 8隻 |

| 輸送機(C―2) | 6機 | |

| 空中給油・輸送機(KC―46A等) | 13機 |

防衛装備庁は、「装備品等及び役務の調達実施に関する訓令」(昭和49年防衛庁訓令第4号)に基づき、装備品等及び役務の主要なものの調達を一元的に実施しており(以下、この調達を「中央調達」という。)、陸上、海上、航空各自衛隊等(以下「各自衛隊等」という。)から提出された調達要求書に基づき契約を締結することとなっている。そして、各自衛隊等は、同庁に提出した調達要求書等に記載された納期の変更を行うなど調達要求書等の内容を修正する場合には、調達要求書の一部変更に関する通知(以下「変更通知」という。)を同庁に提出することとなっている。

また、入札及び契約心得(平成27年防衛装備庁公示第1号)によれば、受注者は、納期までに契約物品を納入することができないおそれがある場合には、納期猶予申請書(以下「申請書」という。)を同庁に提出し、承認を受けなければならないこととされている。

1のとおり、我が国を取り巻く安全保障環境が一層厳しさを増す中、必要な防衛力の抜本的強化を実現する必要があるとして、4年12月に新防衛三文書が策定され、現計画において、防衛力整備のために必要な金額が大幅に増額されることとなった。

また、防衛省は、多数の装備品等を複数年度契約により調達しており、防衛予算の執行においては、契約を締結した翌年度以降に多額の支払が必要となるなど、その執行の全体像を把握しづらい状況となっている。

これらのことから、防衛省において、防衛予算の執行状況等について、国民に対する情報提供を適切に行い、透明性の確保及び説明責任の向上を図る必要があると考えられる。

そこで、本院は、防衛予算及びその執行状況に係る透明性の確保(注7)及び国民への説明責任の向上(注7)等の観点から、防衛予算及びその決算はどのような状況となっているかなどに着眼して検査した。

ア 防衛予算の推移等

(ア) 防衛予算に係る決算の状況

元年度から5年度までの間の防衛予算に係る決算の状況についてみると、図表13のとおり、歳出予算現額は、最も少ない2年度で5兆9405億余円、最も多い5年度で8兆1749億余円となっており、これらの年度の支出済歳出額は、2年度5兆5084億余円、5年度7兆1613億余円となっていた。そして、前中期防の実質的な計画期間である元年度から4年度までの間の支出済歳出額の合計額は22兆7351億余円となっていた。

また、5年度の翌年度繰越額は8766億余円、不用額は1368億余円となっており、翌年度繰越額及び不用額ともに4年度以前と比べて増加していた。翌年度繰越額の主な内訳は、提供施設移設整備費が3269億余円、施設整備費が1434億余円等となっていた。また、不用額の主な内訳は、職員基本給が50億余円、航空機修理費が144億余円等となっており、防衛省によると、これらは予算上の想定人員数と現員数に差が生じたことや、契約額が予定していた金額より下回ったことなどによるとのことである。

図表13 防衛予算の歳出予算現額、支出済歳出額等の推移

| 年度 | 歳出 予算額 (a) |

前年度繰越額 (b) |

予備費使用額 (c) |

歳出予算現額 (d)=(a)+(b)+(c) |

支出済歳出額 | 翌年度繰越額 | 不用額 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| (e) | 執行率 (e)/(d) |

(f) | 繰越率 (f)/(d) |

(g) | 不用率 (g)/(d) |

|||||

| 令和元 | 5,679,248 | 279,795 | 46,789 | 6,005,833 | 5,630,794 | 93.7% | 257,432 | 4.2% | 117,606 | 1.9% |

| 2 | 5,679,599 | 257,432 | 3,555 | 5,940,588 | 5,508,483 | 92.7% | 312,280 | 5.2% | 119,824 | 2.0% |

| 3 | 6,110,681 | 312,280 | 14,888 | 6,437,850 | 6,033,204 | 93.7% | 304,008 | 4.7% | 100,636 | 1.5% |

| 4 | 5,845,095 | 304,008 | 56,245 | 6,205,349 | 5,562,689 | 89.6% | 534,418 | 8.6% | 108,242 | 1.7% |

| 5 | 7,636,654 | 534,418 | 3,890 | 8,174,963 | 7,161,395 | 87.6% | 876,687 | 10.7% | 136,880 | 1.6% |

そして、防衛予算のうち計画対象経費に係る翌年度繰越額等の推移についてみると、図表14のとおり、5年度の翌年度繰越額は5340億余円、不用額は1294億余円となっており、防衛予算全体と同様に、翌年度繰越額及び不用額ともに4年度以前と比べて増加していた。

図表14 計画対象経費に係る翌年度繰越額等の推移

| 年度 | 歳出 予算額 (a) |

前年度繰越額 (b) |

予備費使用額 (c) |

歳出予算現額 (d)=(a)+(b)+(c) |

支出済歳出額 | 翌年度繰越額 | 不用額 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| (e) | 執行率 (e)/(d) |

(f) | 繰越率 (f)/(d) |

(g) | 不用率 (g)/(d) |

|||||

| 令和元 | 5,430,552 | 188,176 | 46,789 | 5,665,519 | 5,400,340 | 95.3% | 177,441 | 3.1% | 87,737 | 1.5% |

| 2 | 5,431,532 | 177,441 | 3,555 | 5,612,724 | 5,272,613 | 93.9% | 248,858 | 4.4% | 91,252 | 1.6% |

| 3 | 5,802,130 | 248,858 | 14,888 | 6,066,006 | 5,772,525 | 95.1% | 213,083 | 3.5% | 80,398 | 1.3% |

| 4 | 5,327,039 | 213,083 | 56,245 | 5,591,407 | 5,204,320 | 93.0% | 286,426 | 5.1% | 100,660 | 1.8% |

| 5 | 7,093,757 | 286,426 | 3,890 | 7,380,403 | 6,716,958 | 91.0% | 534,041 | 7.2% | 129,403 | 1.7% |

(イ) 前中期防の計画対象経費に係る各年度の予算及び決算の累計額と予算枠との比較

1(1)ウのとおり、前中期防の計画期間中における各年度の予算編成に伴う防衛関係費は、おおむね25兆5000億円程度を目途とするとされている(以下、この25兆5000億円を「予算枠」という。)。

そこで、元年度から4年度までの間の計画対象経費に係る各年度の予算及び決算の累計額について、その予算枠に対する割合をみたところ、図表15のとおり、4年度において、当初予算額では79.9%、補正後予算額では86.1%となっており、また、支出済歳出額でみた場合には84.9%となっていた。前中期防の計画期間である5年間に、毎年度20%ずつ均一に予算が積み上がると仮定した場合、4年度までの累計額は80%となり、当初予算額の割合はほぼ80%となっていたが、補正後予算額及び支出済歳出額の割合は、いずれも80%を超えていた。

図表15 予算枠に対する前中期防の計画対象経費に係る各年度の予算及び決算の累計額の割合の推移

| 年度 | 当初予算額(a) | 補正予算額(b) | 補正後予算額(a)+(b) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 累計額 | 予算枠に対する割合 | 累計額 | 予算枠に対する割合 | 累計額 | 予算枠に対する割合 | ||||

| 令和元 | 5,006,963 | 5,006,963 | 19.6% | 410,492 | 410,492 | 1.6% | 5,417,455 | 5,417,455 | 21.2% |

| 2 | 5,068,754 | 10,075,718 | 39.5% | 352,170 | 762,662 | 2.9% | 5,420,925 | 10,838,380 | 42.5% |

| 3 | 5,123,497 | 15,199,215 | 59.6% | 676,598 | 1,439,260 | 5.6% | 5,800,095 | 16,638,476 | 65.2% |

| 4 | 5,178,831 | 20,378,046 | 79.9% | 145,583 | 1,584,844 | 6.2% | 5,324,414 | 21,962,891 | 86.1% |

| 年度 | 支出済歳出額 | ||

|---|---|---|---|

| 累計額 | 予算枠に対する割合 | ||

| 令和元 | 5,400,340 | 5,400,340 | 21.1% |

| 2 | 5,272,613 | 10,672,953 | 41.8% |

| 3 | 5,772,525 | 16,445,478 | 64.4% |

| 4 | 5,204,320 | 21,649,798 | 84.9% |

なお、防衛省は、前中期防の計画の実施に必要な防衛力整備の水準額について、平成30年度価格を算出するに当たり、為替、消費税率、人事院勧告等に伴う人件費の影響を考慮して計算しており、この計算に基づいて補正後予算額を平成30年度の水準で示すと、令和4年度の累計額は21兆9125億円となり、予算枠に対する割合は85.9%となっていた。

(ウ) 三分類別の計画対象経費の推移

1(2)アのとおり、毎年度の歳出予算は、人件・糧食費、一般物件費及び歳出化経費の三分類に区分される。このうち人件・糧食費及び歳出化経費は、裁量により削減し難い義務的性質を有する経費(以下「義務的経費」という。)である。また、人件・糧食費は、金額の変化が少ない固定的な経費であるが、歳出化経費は過年度に締結した複数年度契約により生じた後年度負担額で変化することから、歳出化経費の増減が義務的経費の金額に影響を与えることとなる。

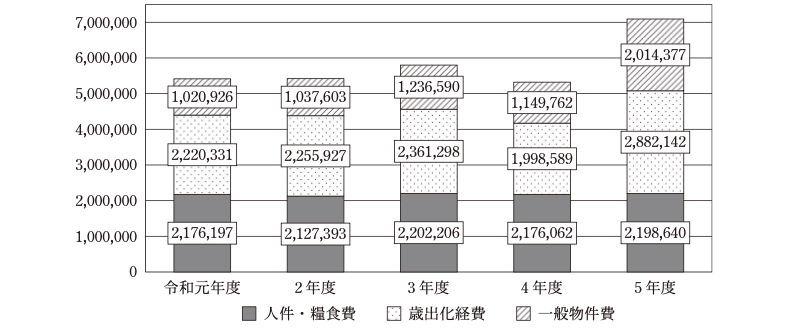

そこで、元年度から5年度までの計画対象経費に係る補正後予算額を三分類別に確認したところ、図表16のとおり、元年度から4年度までの間の歳出化経費は最大で3年度の2兆3612億余円となっていたが、5年度は2兆8821億余円と増加していた。

図表16 三分類別の計画対象経費の推移(補正後予算額)

(単位:百万円)

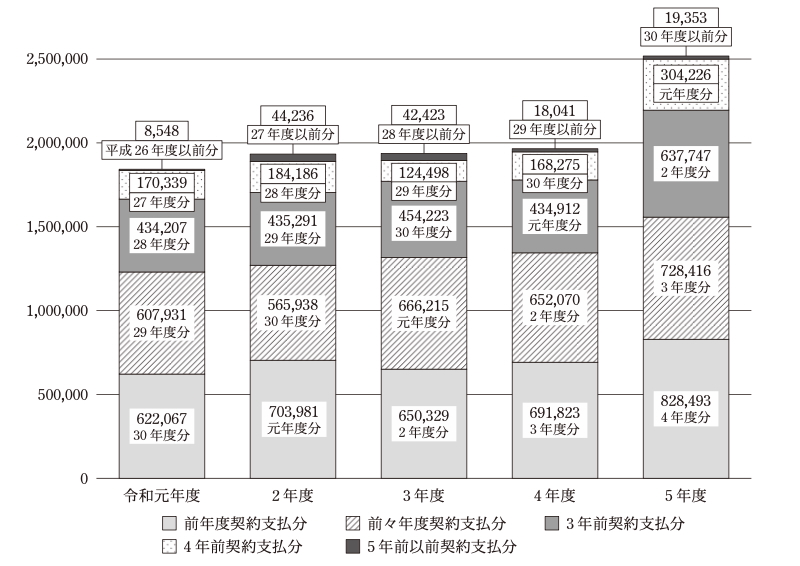

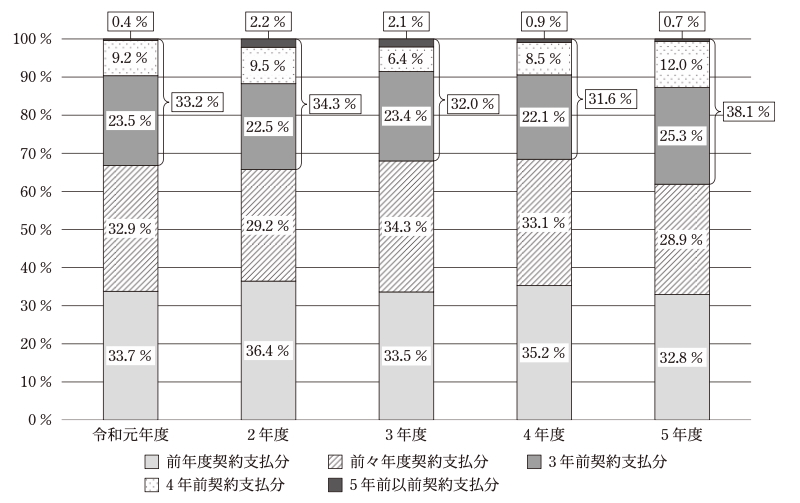

そして、各年度の歳出化経費がいつの時点で締結した契約に基づくものであるかを確認するために、元年度から5年度までの間の各年度の当初予算における契約年度別の歳出化経費の推移をみたところ、図表17のとおり、5年度は3年前(2年度)契約支払分6377億余円、4年前(元年度)契約支払分3042億余円となっており、4年度までと比較して大きく増加していた。また、割合の推移についてみると、図表18のとおり、3年前以前の契約分の占める割合が、5年度において、38.1%となっていて、契約年度の3年後以降に支払う歳出化経費の割合が4年度までと比較して増加しており、支払期間が長期化している状況となっていた。

図表17 契約年度別の歳出化経費の推移(当初予算額)

(単位:百万円)

図表18 契約年度別の歳出化経費の割合の推移(当初予算額)

そして、三分類別の計画対象経費の決算額について確認したところ、防衛省において三分類別に把握する仕組みとなっていなかった。これについて、同省は、決算については、政策ごとに予算と決算を結びつけ、予算とその成果を評価できるように予算における項・事項(注10)の別に管理していることから、決算段階においては三分類別の集計を行ってこなかったとしているが、説明責任を確保する観点から、今後は、執行実績を把握し、三分類別の管理を実施するとしている。

(エ) 計画対象経費に係る後年度負担の推移

各年度の歳出化経費は、後年度負担のうち当該年度に支払われる経費であり、義務的経費の性質を有するものである。そして、義務的経費が増加すると、新規の装備品等の調達に充てる経費に制約が生ずるなど防衛予算の硬直化につながるおそれがある。

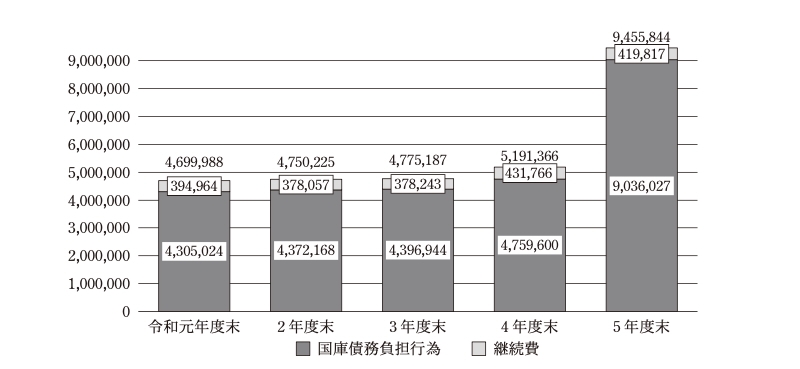

そこで、計画対象経費に係る元年度から5年度までの間の後年度負担額の推移を確認したところ、図表19のとおり、元年度以降は増加傾向にあり、5年度末時点の後年度負担額は国庫債務負担行為によるものが9兆0360億余円、継続費によるものが4198億余円、計9兆4558億余円となっていて、元年度と比べて約2倍に増加していた。

また、1(2)ウのとおり、防衛省は、前中期防から現計画に引き継がれると想定していた支払分は5兆円であるとしているが、4年度末時点の後年度負担額は、図表19のとおり、国庫債務負担行為によるものが4兆7596億余円、継続費によるものが4317億余円、計5兆1913億余円となっており、5兆円を上回っていた。これについて、同省は、現計画に引き継がれるとした5兆円は概数であること、平成30年度価格で示したものであること、前中期防の実質的な計画期間は4年度で終了していることから、同年度末時点で後年度負担額が想定していた5兆円を上回っていた要因についての分析はしていないとしている。

図表19 計画対象経費に係る後年度負担額の推移(決算額)

(単位:百万円)

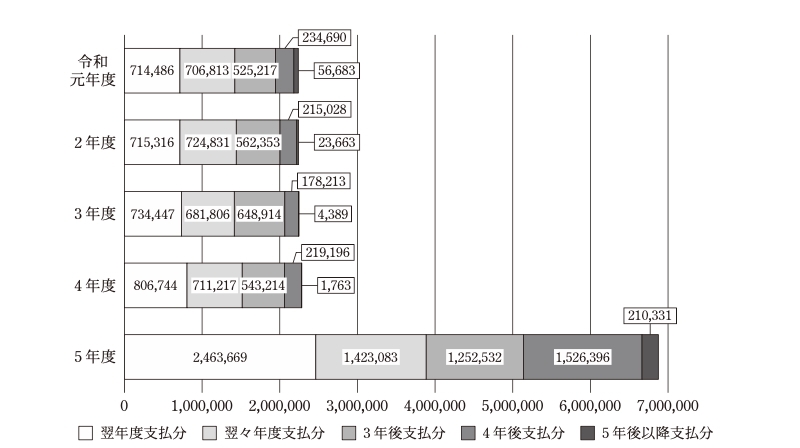

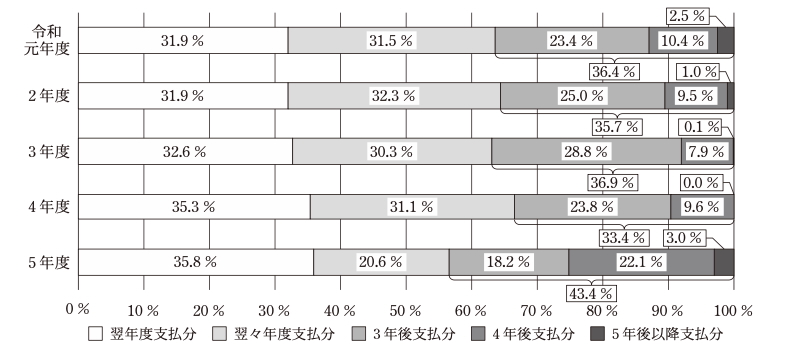

そして、元年度から5年度までの間の各年度の当初予算において、当該年度に締結した複数年度契約による新規の後年度負担額(以下「新規後年度負担額」という。)の大部分は、国庫債務負担行為によるものとなっていた。そこで、各年度における国庫債務負担行為による新規後年度負担額の支払年度別の推移を確認したところ、図表20のとおり、5年度は、いずれの支払年度の額も4年度までと比べて大幅に増加していた。これは、複数年度契約が必要な装備品等の調達額の増加等に伴い、後年度負担額が増加したことがその要因と思料される。また、支払年度別の割合についてみると、図表21のとおり、3年後以降の支払分の割合が、元年度の36.4%から5年度の43.4%に増加しており、特に5年度においては、元年度と比べて支払期間が長期化している状況となっていた。

図表20 支払年度別の国庫債務負担行為による新規後年度負担額の推移(当初予算)

(単位:百万円)

図表21 支払年度別の国庫債務負担行為による新規後年度負担額の割合の推移(当初予算)

イ 為替の影響

防衛省の装備品等及び役務の調達は、図表22のとおり、国内において製造、販売されている装備品等及び役務について国内製造会社等から行う調達(以下「国内調達」という。)と外国企業等から直接又は商社等を通じて行う調達(以下「輸入調達」という。)とに区分される。このうち、輸入調達については、更に、商社等を通じるなどした輸入による調達(以下「一般輸入」という。)と「日本国とアメリカ合衆国との間の相互防衛援助協定」(昭和29年条約第6号)に基づくアメリカ合衆国政府からの有償援助による調達(以下「FMS調達」という。)とに区分される。

図表22 防衛省における調達の体系図

そして、一般輸入については、多くの場合、品代、輸送費等について、契約年度の支出官レート(注11)を用いて換算した邦貨額を契約額として契約を締結し、精算に当たっては実際に外国送金を行う日に適用される外国為替レート(以下「実勢レート」という。)を用いて邦貨額に換算し、契約額から変動があった場合は変更契約を締結して代金を支払うことになっている。

FMS調達については、米ドル建てにより契約を締結し、契約額を管理するとともに、契約年度の支出官レートを用いて換算した邦貨額でも契約額を管理することになっている。代金の支払に当たっては、各年度に支払対象となる米ドル建ての額に対して支払年度の支出官レートを用いて換算した邦貨額を支出決定し、必要な外貨額を明らかにして、日本銀行に外国送金の依頼をすることにより支払うことになっている。

また、国内調達には、製造業者が部品、材料等の一部を輸入しているものなど、一般輸入と同様に実勢レートを用いて輸入に係る部分の代金を支払うものもある。

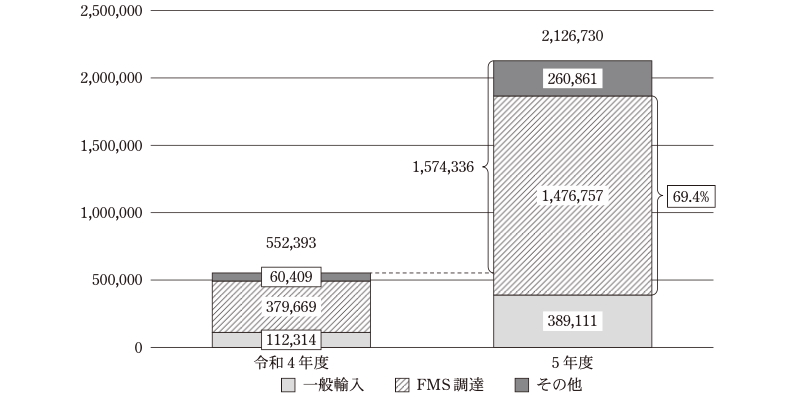

これらの調達について、防衛省は、為替変動により契約額と比較して支払額に増減が見込まれる額(以下「為替対象額」という。)を当初予算における予算編成の段階で整理している。そこで、4、5両年度の当初予算における契約ベースの為替対象額についてみたところ、図表23のとおり、5年度は2兆1267億余円となっていて、4年度に比べて1兆5743億余円増加していた。そして、5年度の為替対象額のうちFMS調達によるものが1兆4767億円(69.4%)と大半を占めていた。

このように、4年度と比較して5年度の契約ベースの為替対象額は大幅に増加しており、その中には複数年度契約による後年度負担が多く含まれていることから、将来の為替変動によって生ずることになる支払額の変動幅は、より大きくなると思料される。

図表23 令和4、5両年度における契約ベースの為替対象額(当初予算)

(単位:百万円)

(ア) FMS調達における為替の影響

前記のとおり、契約ベースの為替対象額のうちFMS調達によるものが大半を占めていた。そして、FMS調達に係る4年度の契約実績額3792億余円についてみると、3692億余円が中央調達によるものとなっており、全体の9割以上を占めていた。

そこで、FMS調達のうち中央調達(以下「FMS中央調達」という。)に着目して、元年度から5年度までの間に支払対象となった米ドル建ての額について、本院において契約年度の支出官レートを用いて試算した邦貨額とともに、支払年度の支出官レートを用いて換算して支出決定された邦貨額を示すと、図表24のとおりとなっていた。

図表24 FMS中央調達に係る各年度に支払対象となった米ドル建ての額、本院による試算額及び支出決定額の推移

| 年度 | 支払対象となった米ドル建ての額の総計 | 邦貨 | ||

|---|---|---|---|---|

| 契約年度の支出官レートによる換算額 (本院による試算額)

(a) |

支払年度の支出官レートによる換算額 (支出決定額)

(b) |

差額 (a)-(b) |

||

| 令和元年度 | 3,965,514 | 453,335,964 | 436,206,587 | 17,129,377 |

| 2 | 2,607,618 | 289,498,982 | 286,838,051 | 2,660,931 |

| 3 | 4,302,821 | 476,776,795 | 464,704,742 | 12,072,052 |

| 4 | 3,775,311 | 416,054,549 | 407,733,625 | 8,320,923 |

| 5 | 5,786,928 | 668,871,294 | 792,809,146 | △ 123,937,851 |

5年度に支払対象となった額は約57億8692万米ドルであるが、この額に対して5年度の支出官レートを用いて防衛省が支出決定した額は計7928億余円である。一方、この額について、仮に、それぞれの契約年度の支出官レートを用いて試算すると計6688億余円となり、差額である計1239億余円が為替変動によって生じた差損であるという見方ができる。これは、支出官レートが、それぞれ元、2両年度は1米ドル110円、3、4両年度は1米ドル108円と推移していて、おおむね大きな変動はなかったものの、5年度は1米ドル137円と大きく円安方向に推移したことが要因である。

(イ) 一般輸入における為替の影響

一般輸入においては、FMS調達とは異なり、多くの場合は精算に当たって実勢レートを用いて換算した邦貨額により代金の支払を行っていることから、為替変動の影響を直接受けることになる。そして、実勢レートは、元年度から3年度までの間は比較的安定していたが、4年度以降は円安基調が続いていた。

そこで、中央調達のうち一般輸入において、5年度に精算を行った契約(202件、当初契約金額計326億余円)についてみたところ、精算時の変更契約により契約金額が46億余円増額しており、そのほとんどが為替の影響によるものとなっていた。

上記について、事例を示すと次のとおりである。

<事例1>

防衛装備庁は、海上自衛隊からの調達要求を受けて、艦対空誘導弾の不具合箇所の特定等のために機能試験を行う装置である誘導弾整備器材MK698(契約金額28億6341万円)の一般輸入契約を令和元年10月に三菱商事株式会社(以下「契約相手方」という。)と締結している。この契約の要確定費目(注)は22,988,309米ドルとなっており、当該金額を契約年度の支出官レート(1米ドル110円)を用いて換算した邦貨額2,528,713,990円が契約金額に含まれている。

契約相手方から当該器材の製造会社への支払は計5回行われており、それらの支払状況についてみると、1回目の支払額2,275,473米ドル(元年11月、実勢レート109.56円)及び2回目の支払額5,688,684米ドル(2年10月、同106.05円)については、円高傾向のため支払時の実勢レートが契約時の支出官レートを下回っており、計23,471,511円の減額となっていた。一方、3回目の支払額5,688,684米ドル(3年9月、同112.15円)、4回目の支払額5,688,684米ドル(4年9月、同144.84円)及び5回目の支払額3,646,783米ドル(5年12月、同146.13円)については、総じて円安傾向のため支払時の実勢レートが契約時の支出官レートを上回っており、計342,182,704円の増額となっていた。

したがって、精算時の変更契約における為替の影響は計318,711,193円の増額となっていた。

ウ 防衛力整備の効率化・合理化の取組状況

1(1)ウのとおり、前中期防によれば、防衛力整備の一層の効率化・合理化を徹底するなどして、各年度の予算編成に伴う防衛関係費はおおむね25兆5000億円程度を目途とすることとされている。

そこで、前中期防の実質的な計画期間である元年度から4年度までの間の効率化・合理化の取組状況を確認したところ、防衛省は、各種施策に取り組むことにより各年度の予算における縮減を図ることとし、各年度の当初予算の予算編成に併せて、図表25のとおり縮減額を算定していた。

図表25 防衛省が各年度の当初予算において算定していた各種施策の縮減額

| 令和元年度 | 2年度 | 3年度 | 4年度 | ||||

|---|---|---|---|---|---|---|---|

| 組織・定員の合理化 | ― | 組織・定員の合理化 | ― | 組織・定員の合理化 | ― | ||

| 費用対効果の低いプロジェクトの見直し | 2020 | 事業等に係る見直し | 1922 | 事業等に係る見直し | 2068 | 事業等に係る見直し | 2117 |

| 維持・整備方法の見直し | 153 | ||||||

| 民生品の使用・仕様の見直し | 338 | 仕様の共通化・最適化 | 839 | 仕様の共通化・最適化 | 288 | 仕様の共通化・最適化 | 974 |

| 装備品のまとめ買い | 163 | 一括調達・共同調達による効率化 | 324 | 一括調達・共同調達による効率化 | 381 | 一括調達・共同調達による効率化 | 129 |

| 長期契約を活用した装備品等及び役務の調達 | 356 | 長期契約を活用した装備品等及び役務の調達 | 53 | 長期契約を活用した装備品等及び役務の調達 | 104 | 長期契約を活用した装備品等及び役務の調達 | 19 |

| 原価の精査等 | 1129 | 原価の精査等 | 1176 | 原価の精査等 | 1327 | 原価の精査等 | 1152 |

| 収入の確保の検討 | ― | 収入の確保 | ― | 収入の確保 | ― | ||

| 計 | 4159 | 計 | 4313 | 計 | 4168 | 計 | 4390 |

そして、各種施策に係る実際の縮減状況についてみたところ、前中期防において当該状況を把握することとされていなかったなどのため、防衛省は当該状況を把握する体制としておらず、現に把握していなかった。

ただし、「長期契約を活用した装備品等及び役務の調達」の施策に関しては、長期契約法により、予算の閣議決定段階及び契約段階で算定した縮減額等を公表することとなっており、防衛省は、毎年度、予算の閣議決定段階における縮減額について、長期契約により調達した場合の見込額と長期契約によらずに調達した場合の見込額との差により算定し、このうち、長期契約によらずに調達した場合の見込額については、各自衛隊等において企業から見積りを取得した上で、過去の契約実績を参考にするなどして算定していた。

また、契約段階における縮減額についても、基本的に同様の考え方で算定していたが、長期契約によらずに調達した場合の見込額については、防衛装備庁において支出官レートや加工費率(注12)等についてのみ予算の閣議決定段階の値を契約時に適用した値に改めて算定しているとのことであった。

そこで、防衛省が算定した元年度から4年度までの間に締結された長期契約における縮減額について、予算の閣議決定段階の額と契約段階の額とを比較したところ、図表26のとおり、ほとんどの契約において、契約段階における縮減額は予算の閣議決定段階における縮減額と同等か、あるいはそれを上回っていた。

図表26 防衛省が算定した各年度の長期契約における縮減額の状況

| 年度 | 長期契約の名称 | 予算の閣議決定段階 | 契約段階 | ||||

|---|---|---|---|---|---|---|---|

| 長期契約により調達した場合の見込額 (a)

|

長期契約によらずに調達した場合の見込額 (b)

|

縮減額 (a)-(b)

|

契約金額 (c)

|

長期契約によらずに調達した場合の見込額 (d)

|

縮減額 (c)-(d)

|

||

| 令和元 | PAC―3ミサイル用部品包括契約 | 3,461,518 | 6,523,486 | △ 3,061,968 | 3,094,887 | 6,207,047 | △ 3,112,160 |

| E―2Dの取得 | 193,956,355 | 226,498,597 | △ 32,542,242 | 193,956,352 | 226,498,595 | △ 32,542,242 | |

| 2 | F―15の機体構成品の包括修理 | 25,438,686 | 30,732,706 | △ 5,294,020 | 25,179,000 | 30,732,706 | △ 5,553,706 |

| 3 | TH―135の機体維持等に係る包括契約 | 11,877,306 | 15,114,319 | △ 3,237,013 | 11,877,285 | 15,114,319 | △ 3,237,034 |

| F―2に係る包括契約による効率的な部品確保 | 5,026,440 | 9,759,303 | △ 4,732,863 | 4,111,250 | 9,966,421 | △ 5,855,171 | |

| EC―225LPの補給・整備 | 5,696,847 | 8,087,233 | △ 2,390,386 | 5,515,400 | 8,091,420 | △ 2,576,020 | |

| 4 | C―130Rの機体維持等に係る包括契約 | 12,807,175 | 14,394,695 | △ 1,587,520 | 12,799,930 | 14,394,695 | △ 1,594,765 |

| 輸送機(C―2)等の機体構成品 | 1,809,660 | 2,126,111 | △ 316,451 | 1,794,430 | 2,108,454 | △ 314,024 | |

エ 現計画の計画対象経費の状況

(ア) 5年度予算と「15の分野」の関係

1(2)イのとおり、防衛省は、現計画を実施するために新たに必要となる事業に係る契約ベースの物件費43兆5000億円程度について、新たに「15の分野」に整理して、15分野別に金額を示している。

防衛省は、5年度の予算編成作業と並行してこれらの額を算定しており、算定に当たっては、現計画において必要となる装備品や役務等に係る経費ごとに契約ベースの物件費等を見積もっており、それぞれを「15の分野」に整理していた。また、契約ベースの物件費の内訳として、経費ごとに現計画の計画期間中の金額を見積もっており、これらの経費ごとの契約ベースの物件費の金額を合計した額は、現計画における契約ベースの物件費の総額と対応していた。

防衛省は、5年度の当初予算案の概要の公表資料において、5年度における15分野別の契約ベースの物件費及び当初予算額を概数(兆円単位)で示している。そこで、これらの金額を確認したところ、図表27のとおりとなっていた。

図表27 5年度における15分野別の契約ベースの物件費及び当初予算額

| 分野 | 番号 | 契約ベースの物件費 | 当初予算額 | |

|---|---|---|---|---|

| スタンド・オフ防衛能力 | ① | 1,412,972 | 146,856 | |

| 統合防空ミサイル防衛能力 | ② | 982,885 | 194,880 | |

| 無人アセット防衛能力 | ③ | 179,109 | 22,271 | |

| 領域横断作戦能力 | 宇宙 | ④ | 152,918 | 93,043 |

| サイバー | ⑤ | 236,264 | 106,223 | |

| 車両・艦船・航空機等 | ⑥ | 1,176,319 | 1,146,015 | |

| 指揮統制・情報関連機能 | ⑦ | 305,286 | 152,721 | |

| 機動展開能力・国民保護 | ⑧ | 239,636 | 83,334 | |

| 持続性・強靱性 | 弾薬・誘導弾 | ⑨ | 212,401 | 93,462 |

| 装備品等の維持整備費・可動確保 | ⑩ | 1,792,975 | 821,688 | |

| 施設の強靱化 | ⑪ | 474,048 | 166,588 | |

| 防衛生産基盤の強化 | ⑫ | 97,168 | 61,348 | |

| 研究開発 | ⑬ | 231,983 | 124,832 | |

| 基地対策 | ⑭ | 514,869 | 489,869 | |

| 教育訓練費、燃料費等 | ⑮ | 943,707 | 700,077 | |

| 計 | ― | 8,952,548 | 4,403,214 | |

防衛省は、現計画において新たに設けた「15の分野」について、5年度以降、事業を「15の分野」に整理して予算の枠を定め、15分野別の進捗状況をきめ細やかに管理して評価することで、事業の透明性を高めて説明責任を果たすなどとしている。また、5年度における15分野別の当初予算額等の状況については、既に公表しているところであるが、今後は、決算段階においても執行実績を把握し、15分野別の管理を実施するとしている。

(イ) 防衛省における5年度以降の予算の執行過程における管理体制の強化

現計画の実施に必要な防衛力整備の水準額が大幅に増加したことに伴い、防衛省における予算の執行過程における管理体制がどのように強化されているかについて確認したところ、防衛省は内部部局において、5年4月に新たに防衛力抜本的強化実現推進本部を設置し、毎月の予算の執行状況を管理する体制を整えて、各自衛隊等における予算の執行状況を把握することとしていた。

また、同本部の下に「会計/調達制度事務局」を設置し、会計及び調達制度に係る総合調整を行っていた。同事務局は、各自衛隊等と予算執行に係る調整を実施するなどしており、5年12月に、各自衛隊等に対して5年度の予算の効果的かつ効率的な執行に向けた取組に関する通知を発出していた。

また、各自衛隊等内においても、予算の執行状況を確認する頻度を増やすなどの取組を実施していた。

(ウ) 中央調達の実施状況

5年度においては、(イ)のとおり、防衛省において予算の執行過程における管理体制の強化が図られるなどしている。そこで、元年度から5年度までの間の各年度において、防衛装備庁が実施した中央調達における契約について、計画額と実績額とを比較したところ、4年度までと比べて、5年度はいずれの額も大きく増加していたが、計画額に対する実績額の割合は過年度と比べて大きく低下している状況は見られなかった(図表28参照)。

図表28 中央調達における契約に係る計画額と実績額の比較

| 区分 | 令和元年度 | 2年度 | 3年度 | 4年度 | 5年度 |

|---|---|---|---|---|---|

| 計画額(a) | 1,848,149 | 1,794,991 | 1,624,723 | 1,755,051 | 5,849,835 |

| 実績額(b) | 1,825,270 | 1,712,869 | 1,803,906 | 1,721,723 | 5,573,661 |

| 割合(b)/(a) | 98.7% | 95.4% | 111.0% | 98.1% | 95.2% |

中央調達の実施状況をみた限りでは、5年度における調達手続は進んでおり、防衛省における予算執行管理の強化の取組が一定の効果を上げていることが思料されるが、5年度の中央調達における契約締結後の契約履行過程について、契約の管理及び監督の状況を確認したところ、研究開発と量産を同時並行的に実施する契約において、契約締結後一定期間契約相手方から月例報告が提出されていない状況が見受けられた。

上記について、詳細を示すと次のとおりである。

<事例2>

防衛装備庁は、陸上自衛隊からの調達要求を受けて、12式地対艦誘導弾能力向上型(契約金額1734億余円)及び島嶼防衛用高速滑空弾(契約金額1193億余円)の量産に関する製造請負契約を令和5年4月に三菱重工業株式会社(以下「契約相手方」という。)と締結している。本件契約は、速やかに部隊運用を行うために従前の契約ではみられない研究開発と量産を同時並行的に実施するものであり、また、既存の工場の敷地内に新たな建屋、設備等の建設を行うものである。

本件契約において、契約相手方は、作業進捗状況、翌月の計画等を示した報告を原則として1か月に1回月例報告として陸上幕僚監部に対して行うこととされているが、提出の具体的な開始時期は定められていない。

また、防衛装備庁は、12式地対艦誘導弾能力向上型及び島嶼防衛用高速滑空弾(以下、これらを合わせて「12SSM等」という。)の事業をプロジェクト管理重点対象装備品等(注1)に選定し、関係幕僚監部等と各業務に係る計画の実施状況等について確認することとされている。

検査したところ、契約を締結した5年4月から10月までの間は契約相手方から月例報告が提出されていなかった。防衛省は、月例報告の提出が同年11月からとなった理由については、月例報告の項目の基となる工事計画書(注2)が提出されたのが同年10月であったためであるとしている。

なお、防衛省は、月例報告が提出されていない間は防衛装備庁等が必要に応じて口頭での状況確認を行うなどして契約相手方との間で情報共有をしていたとしており、5年度末時点では12SSM等の製造スケジュールに大きな問題は発生していないとしている。

上記のような状況が見受けられたことを踏まえて、防衛省において、今後の契約履行過程においては、契約相手方の作業の進捗状況等を確実に把握するなど、事業に関する進捗管理をより一層適切に実施することが望まれる。

ア 前中期防における主要装備品の契約状況等

1(2)エのとおり、前中期防において、計画期間中に新たに予算計上する予定の主要装備品の数量が整備規模として示されている。しかし、当該整備規模に対する実際の当該装備品の契約状況、納入状況等については公表されていない。

そこで、前中期防において具体的な整備規模が示された24種類の主要装備品の契約状況を確認したところ、図表29のとおり、当該整備規模に対して元年度から4年度までの間に実際に契約した数量の割合(以下「契約割合」という。)が80%に達していたものが14種類となっている一方で、0%となっていたものが3種類見受けられた。

契約割合が0%となっていた主要装備品のうち、艦載型無人機については、海上自衛隊において、前中期防策定前に市場調査を実施するなどしたところ、当該装備品に対して同自衛隊が求める要求性能を満たすものを製造しているのは1社のみであることが判明した。そこで、同自衛隊等は、当該会社と契約に向けて準備を進めていたが、4年度に当該会社が生産ラインを閉鎖し、当該装備品を製造しないことが判明したことなどから、5年度においても契約を締結しておらず、今後の契約について検討を行っている状況である。なお、装甲車及び哨戒艦については、4年度までには契約が締結されていなかったものの、現計画策定後の5年度において、それぞれ26両分、4隻分の契約が締結されていた。

また、24種類の主要装備品の納入状況を確認したところ、図表29のとおり、4年度までに納入が済んでいない主要装備品が多数見受けられたが、これは、契約上の納期が当初から5年度以降になっているなどのためである。

図表29 前中期防における主要装備品の契約状況等

| 区分 | No | 種類 | 整備規模 (計画)(A) |

契約数量 | (B)のうち未納入数量 (4年度末時点) |

契約割合 (B)/(A) |

||||

|---|---|---|---|---|---|---|---|---|---|---|

| 令和元年度 | 2年度 | 3年度 | 4年度 | 計(B) | ||||||

| 陸上 自衛隊 |

1 | 機動戦闘車 | 134両 | 22 | 33 | 22 | 33 | 110 | 42 | 82.0% |

| 2 | 装甲車 | 29両 | 0 | 0 | 0 | 0 | 0 | ― | 0.0% | |

| 3 | 新多用途ヘリコプター | 34機 | 6 | 0 | 20 | 0 | 26 | 20 | 76.4% | |

| 4 | 輸送ヘリコプター(CH―47JA) | 3機 | 0 | 3 | 0 | 0 | 3 | 3 | 100.0% | |

| 5 | 地対艦誘導弾 | 3個中隊 | 1 | 0 | 1 | 0 | 2 | 1 | 66.6% | |

| 6 | 中距離地対空誘導弾 | 5個中隊 | 1 | 1 | 1 | 1 | 4 | 3 | 80.0% | |

| 7 | 陸上配備型イージス・システム(イージス・アショア) | 2基 | 2 (注(1)) | 0 | 0 | 0 | 2 | 2 | 100.0% | |

| 8 | 戦車 | 30両 | 6 | 12 | 0 | 6 | 24 | 11 | 80.0% | |

| 9 | 火砲(迫撃砲を除く。) | 40両 | 7 | 7 | 7 | 7 | 28 | 21 | 70.0% | |

| 海上 自衛隊 |

10 | 護衛艦 | 10隻 | 2 | 2 | 2 | 2 | 8 | 6 | 80.0% |

| 11 | 潜水艦 | 5隻 | 1 | 1 | 1 | 1 | 4 | 4 | 80.0% | |

| 12 | 哨戒艦 | 4隻 | 0 | 0 | 0 | 0 | 0 | ― | 0.0% | |

| 13 | その他 | 4隻 | 0 | 1 | 0 | 3 | 4 | 4 | 100.0% | |

| 14 | 固定翼哨戒機(P―1) | 12機 | 0 | 3 | 6 | 0 | 9 | 9 | 75.0% | |

| 15 | 哨戒ヘリコプター(SH―60K/K(能力向上型)) | 13機 | 0 | 7 | 0 | 0 | 7 | 7 | 53.8% | |

| 16 | 艦載型無人機 | 3機 | 0 | 0 | 0 | 0 | 0 | ― | 0.0% | |

| 17 | 掃海・輸送ヘリコプター(MCH―101) | 1機 | 0 | 0 | 0 | 1 | 1 | 1 | 100.0% | |

| 航空 自衛隊 |

18 | 早期警戒機(E―2D) | 9機 | 9 | 0 | 0 | 0 | 9 | 9 | 100.0% |

| 19 | 戦闘機(F―35A) | 45機(注(2)) | 6 | 9 | 6 | 12 | 33 | 33 | 73.3% | |

| 20 | 戦闘機(F―15)の能力向上 | 20機 | 0 | 0 | 0 | 2 | 2 | 2 | 10.0% | |

| 21 | 空中給油・輸送機(KC―46A) | 4機 | 0 | 4 | 0 | 0 | 4 | 4 | 100.0% | |

| 22 | 輸送機(C―2) | 5機 | 2 | 0 | 2 | 0 | 4 | 2 | 80.0% | |

| 23 | 地対空誘導弾ペトリオットの能力向上(PAC―3MSE) | 4個群 (16個高射隊) |

3 | 1 | 0 | 0 | 4 | 0 | 100.0% | |

| 24 | 滞空型無人機(グローバルホーク) | 1機 | 1 | 0 | 0 | 0 | 1 | 0 | 100.0% | |

イ 装備品等及び役務の納入遅延等の状況

(1)エ(ウ)のとおり、中央調達の契約実績額が大きく増加していることなどから、契約締結後の契約履行過程において、引き続き適切な管理を実施することが重要である。

1(3)のとおり、納期の変更を行うなどの調達要求書等の内容を修正する場合には、各自衛隊等は、防衛装備庁に変更通知を提出することとなっている。

そこで、各自衛隊から同庁へ4年度に提出された変更通知のうち納期変更に係るもの122件(当初契約金額計932億余円)の納期の延長理由及び延長期間を確認したところ、図表30のとおり、延長理由については、契約相手方に対する官給品の支給が遅れたためであるものが58件と最も多くなっており、延長期間については、1年以上のものが7件となっており、平均で136.2日、最長で433日となっていた。

図表30 4年度における納期の延長理由及び延長期間の状況

| 区分 | 官給品の支給遅れ | その他 | 計 | ||

|---|---|---|---|---|---|

| FMS調達による官給品 | FMS調達以外による官給品 | 小計 | |||

| 陸上自衛隊 | 3 | 18 | 21 | 9 | 30 |

| 海上自衛隊 | 16 | 14 | 30 | 38 | 68 |

| 航空自衛隊 | 0 | 7 | 7 | 17 | 24 |

| 計 | 19 | 39 | 58 | 64 | 122 |

| 区分 | 納期延長期間別件数 | 平均延長日数 | 最長延長日数 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 納期前倒し | 1か月未満 | 1か月以上 3か月未満 |

3か月以上 6か月未満 |

6か月以上 1年未満 |

1年以上 | 計 | |||

| 陸上自衛隊 | 0 | 0 | 7 | 15 | 7 | 1 | 30 | 145.5 | 366 |

| 海上自衛隊 | 0 | 7 | 21 | 18 | 17 | 5 | 68 | 142.3 | 433 |

| 航空自衛隊 | 1 | 1 | 10 | 8 | 3 | 1 | 24 | 107.1 | 423 |

| 計 | 1 | 8 | 38 | 41 | 27 | 7 | 122 | 136.2 | |

また、1(3)のとおり、受注者は、納期までに契約物品を納入することができないおそれがある場合には、申請書を防衛装備庁に提出して承認を受けなければならないこととされている。

そこで、受注者から同庁へ申請書が提出され、4年度において納入が完了した契約185件(当初契約金額計1438億余円)について確認したところ、図表31のとおり、納期猶予期間は1年以上のものが25件となっており、平均で162.0日、最長で795日となっていた。

図表31 4年度における納期猶予の件数及び納期猶予期間の状況

| 区分 | 納期猶予期間別件数 | 平均猶予日数 | 最長猶予日数 | |||||

|---|---|---|---|---|---|---|---|---|

| 1か月未満 | 1か月以上 3か月未満 |

3か月以上 6か月未満 |

6か月以上 1年未満 |

1年以上 | 計 | |||

| 陸上自衛隊 | 1 | 8 | 11 | 12 | 7 | 39 | 199.8 | 577 |

| 海上自衛隊 | 7 | 25 | 36 | 16 | 5 | 89 | 136.4 | 795 |

| 航空自衛隊 | 5 | 16 | 17 | 6 | 13 | 57 | 176.2 | 732 |

| 計 | 13 | 49 | 64 | 34 | 25 | 185 | 162.0 | |

4年12月に新防衛三文書が策定され、現計画において、防衛力の整備のために必要な金額が大幅に増額されることとなった。そして、防衛省は、多数の装備品等を複数年度契約により調達しており、防衛予算の執行においては、契約を締結した翌年度以降に多額の支払が必要となるなど、その執行の全体像を把握しづらい状況となっている。

そこで、本院において、防衛予算及びその執行状況に係る透明性の確保及び国民への説明責任の向上等の観点から、防衛予算及びその決算はどのような状況となっているかなどに着眼して検査したところ、次のようになっていた。

5年度の歳出化経費の補正後予算額は、2兆8821億余円に増加していた。また、5年度末時点の後年度負担額は、9兆4558億余円となっていて元年度と比べて約2倍に増加していた。そして、5年度の国庫債務負担行為による新規後年度負担額のうち、3年後以降の支払分が元年度と比べて増加しており、支払期間が長期化している状況となっていた。

5年度の契約ベースの為替対象額は2兆1267億余円であり、4年度に比べて1兆5743億余円増加していた。また、FMS中央調達において5年度に支払対象となった米ドル建ての額について、防衛省が支払年度の支出官レートを用いて支出決定した邦貨額と、本院において契約年度の支出官レートを用いて試算した邦貨額との差額は計1239億余円であり、同金額は為替変動によって生じた差損であるという見方ができる。

防衛省は、三分類及び「15の分野」について、今後は決算段階において、執行実績を把握し、三分類及び「15の分野」の管理を実施することとしていた。

防衛省において、5年度から、予算の執行過程における管理体制の強化が図られるなどしていたが、契約締結後の契約履行過程において、引き続き適切な管理を実施することが望まれる。

また、前中期防において、計画期間中に新たに予算計上する予定である主要装備品の数量が整備規模として示されているが、当該整備規模に対する実際の当該装備品の契約状況、納入状況等については公表されていなかった。

ついては、今後の防衛予算の執行に当たり、防衛省は、次の点に留意するなどして事業を実施していく必要がある。

ア 防衛予算が大幅に増加している状況等を踏まえて、計画対象経費の後年度負担額等について引き続き適切に管理するとともに、より適切な情報の開示を行うこと

イ 国民に対する説明責任を十分に果たすために、三分類及び「15の分野」の決算段階の状況を分かりやすく開示することなどを検討すること

ウ 予算の執行過程及び契約締結後の契約履行過程において、引き続き管理を適切に実施すること

エ 主要装備品の整備規模について、前中期防で示された整備規模に対する契約状況等が公表されていないことを踏まえて、今後、現計画で示された整備規模に対する契約状況等を国民に丁寧に説明すること

本院としては、防衛予算の執行状況等について、引き続き注視していくこととする。