令和5年度決算検査報告

歳入歳出決算等の検査対象別の概要は第1節に記述したとおりであるが、国の会計等のより的確な理解に資するために、決算でみた国の財政の状況を述べると次のとおりである。

我が国の財政状況をみると、昭和40年度に初めて歳入補塡のための国債が発行されて以降、連年の国債発行により国債残高は増加の一途をたどっている。そして、令和5年度末において、建設国債(注1)、特例国債(注2)、復興債(注3)、脱炭素成長型経済構造移行債(注4)(以下「GX経済移行債」といい、復興債と合わせて「復興債等」という。)、借換債(注5)等のように利払・償還財源が主として税収等の歳入により賄われる国債(以下「普通国債」という。)の残高は1053.6兆円に達している。また、5年度の一般会計歳出決算総額における公債依存度は27.4%、国債の償還等に要する国債費の一般会計歳出決算総額に占める割合は19.9%となっている。

こうした厳しい財政状況が続いている中で、政府は、平成8年12月に「財政健全化目標について」を閣議決定するなどして、9年度を「財政構造改革元年」と位置付けて、財政健全化の努力目標を設定するとともに、財政構造改革を強力に推進することとした。

25年には、「当面の財政健全化に向けた取組等について―中期財政計画―」(平成25年8月閣議了解)において、①国・地方を合わせた基礎的財政収支(注6)(以下「国・地方PB」という。)を2020年度(令和2年度)までに黒字化し、その後に②債務残高の対名目GDP比(以下、名目GDPを「GDP」という。)の安定的な引下げを目指すという財政健全化のための目標を掲げた。

その後、政府は、「経済財政運営と改革の基本方針2018」(平成30年6月閣議決定)において、「新経済・財政再生計画」を定めて、国・地方PBの黒字化の目標年度を2025年度(令和7年度)とし、同時に債務残高対GDP比の安定的な引下げを目指すこととした(以下、2025年度(令和7年度)の国・地方PBの黒字化を目指す目標を「7年度黒字化目標」という。)。

そして、政府は、「経済財政運営と改革の基本方針2024」(令和6年6月閣議決定)において「経済・財政新生計画」を定めて、「財政健全化の「旗」を下ろさず、これまでの目標に取り組むとともに、今後の金利のある世界において、国際金融市場の動向にも留意しつつ、将来の経済・財政・社会保障の持続可能性確保へとつながるようその基調を確かなものとしていく。そのため、2025年度の国・地方を合わせたPB黒字化を目指すとともに、計画期間(注7)を通じ、その取組の進捗・成果を後戻りさせることなく、債務残高対GDP比の安定的な引下げを目指し、経済再生と財政健全化を両立させる歩みを更に前進させる」とともに、「経済あっての財政であり、現行の目標年度を含むこれらの目標により、状況に応じたマクロ経済政策の選択肢が歪められてはならない。必要な政策対応と財政健全化目標に取り組むことは決して矛盾するものではない。経済を成長させ、そして財政健全化に向けて取り組んでいく。ただし、内外の経済情勢等を常に注視していく必要がある。このため、状況に応じて必要な検証を行っていく」こととしている。

また、国・地方PB、財政収支、債務残高(注8)及びそれぞれの対GDP比については、内閣府が、半年ごとに経済財政諮問会議に提出している「中長期の経済財政に関する試算」(以下「内閣府試算」という。)において実績値等(注9)を公表している。

本院は、これまで、財政の健全化に向けた政府の動向を踏まえつつ、国の決算額等により国の財政状況を継続して検査している。そして、平成28年度以降の検査報告の第6章において、財政健全化のための目標等において用いられる国・地方PB、財政収支対GDP比及び債務残高対GDP比について、国の一般会計の決算額等を用いて分析した結果を掲記するなどしている。

財政健全化のための目標等において用いられている指標には、基礎的財政収支、財政収支及び債務残高に関するものがある(以下、これらに関する指標を「財政健全化の指標」という。)。そして、財政健全化の指標のうち、国・地方PB、財政収支及びそれぞれの対GDP比は内閣府試算により公表されていて、国民経済計算の作成基準等に従い各種の基礎統計を利用して推計されているものであるが、詳細な内訳等は公表されていない。

一方、国の一般会計の決算額でみた基礎的財政収支(以下「一般会計PB」という。)は、税収等(注10)から政策的経費(注11)を差し引いた収支差で表されるもので、その時点で必要とされる政策的経費を、その時点の税収等でどれだけ賄えているかを示す指標であり、計算の基礎となる詳細な決算額を歳入決算明細書や歳出決算報告書等により把握することが可能である。また、国の一般会計の決算額でみた財政収支(以下「一般会計財政収支」という。)は、税収等から財政経費(注12)を差し引いた収支差で表されるもので、その時点で必要とされる財政経費を、その時点の税収等でどれだけ賄えているかを示す指標であり、一般会計PBと同様に、計算の基礎となる詳細な決算額を歳入決算明細書や歳出決算報告書等により把握することが可能である。ただし、国・地方PB(又は財政収支)は国の特別会計及び独立行政法人の一部、地方普通会計等の決算が計算対象に含まれており、一般会計PB(又は一般会計財政収支)はそれらの決算が計算対象に含まれていないなどの点で、両者には相違がある。

令和5年度の国の財政の状況について、引き続き、財政健全化の指標である国・地方PB、国・地方PB対GDP比、財政収支対GDP比及び債務残高対GDP比の状況がどのようになっているかなどをみると、次のとおりである。

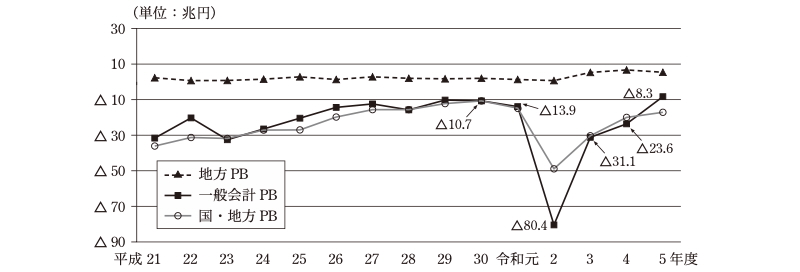

国・地方PB、一般会計PB及び地方の基礎的財政収支(以下「地方PB」という。)について、平成21年度から令和5年度までの推移をみると、図1のとおり、一般会計PBは、平成21年度以降は改善傾向にあったものの、新型コロナウイルス感染症の感染拡大に伴う大幅な歳出の増加により特に令和2年度に大幅に悪化した。そして、その後は再び改善する傾向にあり、5年度は、前年度のマイナス23.6兆円から15.2兆円改善してマイナス8.3兆円となっている。

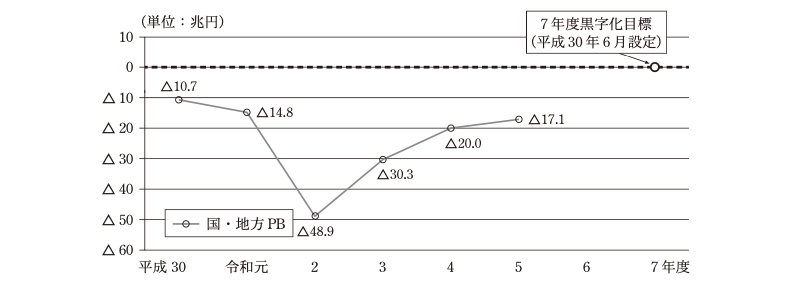

また、国・地方PBは、一般会計PBとおおむね同じように推移している。これは、地方財政計画を通じて国から地方に交付される地方交付税交付金等によって地方の財源が保障される仕組みなどにより、地方PBがほぼ均衡して推移していることなどによる。そして、7年度黒字化目標を設定した平成30年度以降の国・地方PBの推移は、図2のとおりであり、7年度黒字化目標に対して、令和5年度の国・地方PBは、前年度のマイナス20.0兆円から2.9兆円改善してマイナス17.1兆円となっている。

図1 国・地方PB、一般会計PB及び地方PBの推移

図2 国・地方PBと黒字化目標

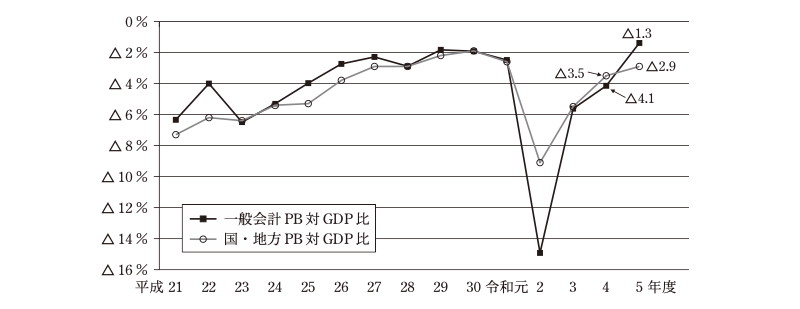

また、国・地方PB及び一般会計PBのそれぞれの対GDP比について、平成21年度から令和5年度までの推移をみると、図3のとおり、国・地方PB対GDP比と一般会計PB対GDP比は、国・地方PBと一般会計PBと同様に、5年度までおおむね同じように推移している。そして、一般会計PB対GDP比は、5年度は、前年度のマイナス4.1%から2.7ポイント改善してマイナス1.3%となっている。また、国・地方PB対GDP比は、5年度は、前年度のマイナス3.5%から0.6ポイント改善してマイナス2.9%となっている。

図3 国・地方PB及び一般会計PBのそれぞれの対GDP比の推移

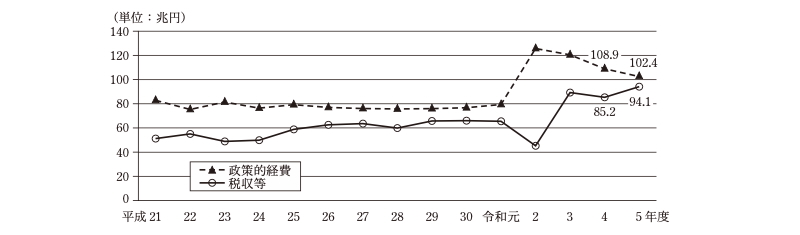

そこで、一般会計PBの内訳となる税収等及び政策的経費について、平成21年度から令和5年度までの推移をみると、図4のとおり、全ての年度において政策的経費が税収等を上回っている。そして、5年度は税収等が前年度から8.8兆円増加している一方で、政策的経費が前年度から6.4兆円減少している。

図4 税収等及び政策的経費の推移

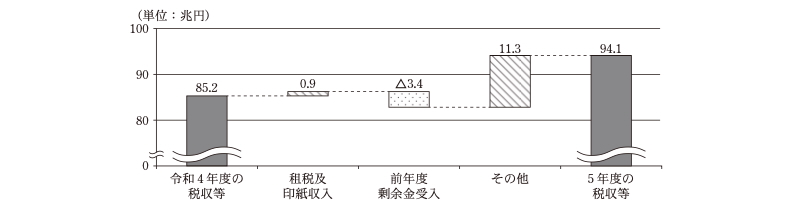

5年度の税収等の前年度からの増加8.8兆円の内訳を租税及印紙収入、前年度剰余金受入及び「その他」に区分してみると、図5のとおり、前年度剰余金受入が3.4兆円減少している一方、租税及印紙収入が0.9兆円、「その他」が11.3兆円それぞれ増加しており税収等の増加の主な要因となっている。

図5 令和5年度における前年度からの税収等の増加の内訳

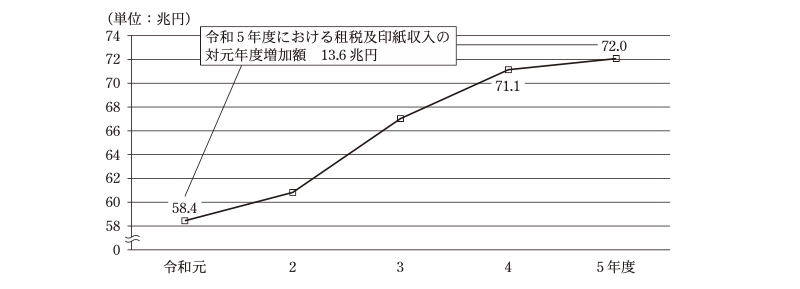

租税及印紙収入について、元年度から5年度までの推移をみると、図6のとおり、元年度の58.4兆円から13.6兆円増加し、5年度は72.0兆円となっている。

図6 租税及印紙収入の推移

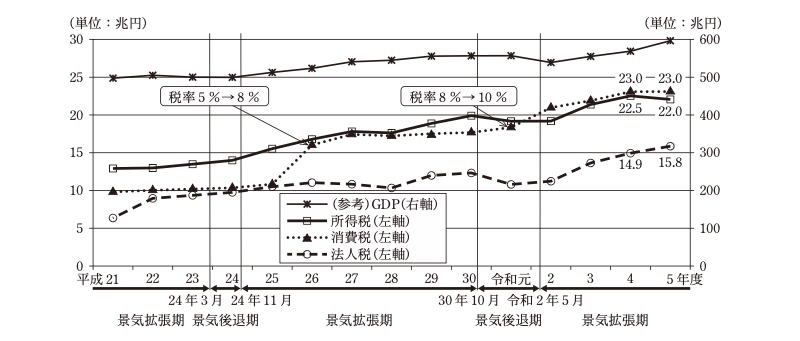

5年度の租税及印紙収入は72.0兆円に上り、このうち主要な税目である所得税、法人税及び消費税の合計は61.0兆円となっていて、租税及印紙収入の約8割を占めている。これら3税目について、平成21年度から令和5年度までの推移を景気動向の推移と併せてみると、図7のとおり、所得税及び法人税は、景気拡張期に増加し、景気後退期に減少するなどの傾向があり、景気動向の推移とおおむね連動している。2年6月以降は景気拡張期となり、5年度においては、所得税は、前年度から0.4兆円減少して(注13)22.0兆円となっているものの、法人税は、前年度から0.9兆円増加して15.8兆円となっている。一方、消費税は、所得税及び法人税と異なり景気動向に左右されにくく、消費税率(地方消費税分を含む。)の改定(平成26年4月の5%から8%及び令和元年10月の8%から10%)の影響を強く受けた平成26年度及び令和2年度に大幅に増加している。また、2年度以降は消費税が所得税を上回っていて、5年度は、前年度から横ばいの23.0兆円となっている。

図7 所得税、法人税及び消費税と景気動向の推移

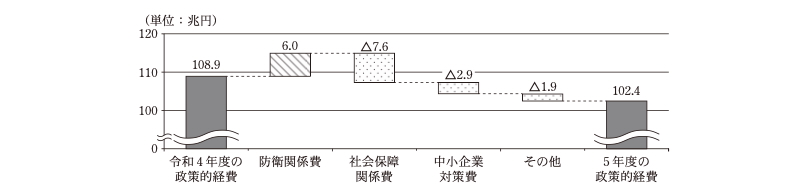

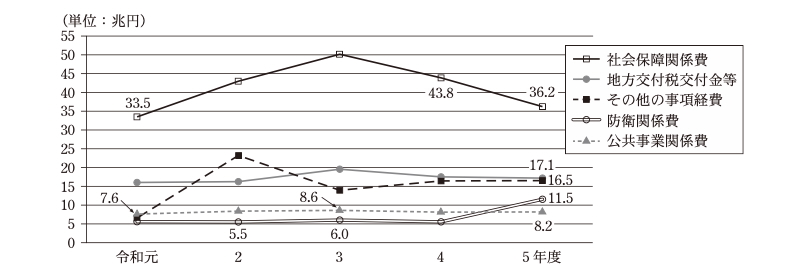

5年度の政策的経費の前年度からの減少6.4兆円の内訳を主要経費別にみると、図8のとおり、防衛関係費は6.0兆円増加している一方、社会保障関係費が7.6兆円、中小企業対策費が2.9兆円それぞれ減少しており政策的経費の減少の主な要因となっている。

図8 令和5年度における前年度からの政策的経費の減少の内訳

また、5年度の政策的経費102.4兆円を主要経費別にみると、社会保障関係費が36.2兆円、地方交付税交付金等が17.1兆円、その他の事項経費(注14)が16.5兆円、防衛関係費が11.5兆円及び公共事業関係費が8.2兆円となっており、これら五つの主要経費計89.6兆円で政策的経費の8割以上を占めている。これら五つの主要経費について、元年度から5年度までの推移をみると、図9のとおりであり、社会保障関係費については、新型コロナウイルス感染症への対応等により3年度まで増加した後、4年度からは減少に転じ、5年度は、新型コロナウイルス感染症緊急包括支援交付金が減少したことなどにより前年度から7.6兆円減少して36.2兆円となっている。地方交付税交付金等については、3年度まで増加した後、4年度からは減少に転じ、5年度は17.1兆円となっている。その他の事項経費については、2年度は特別定額給付金給付事業費補助金等により前年度から大幅に増加したものの、3年度は同補助金がなかったことなどにより前年度から減少して、5年度は前年度からほぼ横ばいの16.5兆円となっている。防衛関係費については、元年度から4年度までの間は5.5兆円(2年度)から6.0兆円(3年度)までの範囲で推移していたが、5年度は、防衛力強化資金が創設され、同資金への繰入れが生じたことなどにより前年度から大幅に増加して11.5兆円となっている。公共事業関係費については、元年度から4年度までの間は7.6兆円(元年度)から8.6兆円(3年度)までの範囲で推移しており、5年度は前年度からほぼ横ばいの8.2兆円となっている。

図9 社会保障関係費、地方交付税交付金等、その他の事項経費、防衛関係費及び公共事業関係費の推移

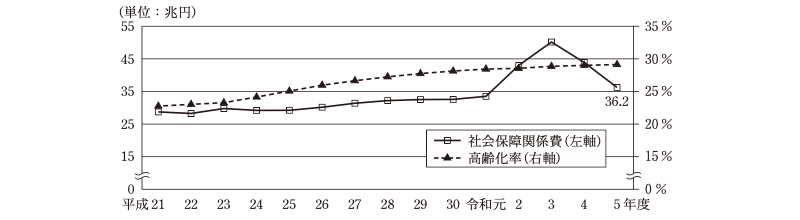

5年度の社会保障関係費36.2兆円は、政策的経費102.4兆円のうち最も大きな割合(35.3%)を占めている。社会保障関係費について、平成21年度から令和5年度までの推移を高齢化率の推移と併せてみると、図10のとおり、我が国の高齢化に伴い増加傾向となっている。そして、新型コロナウイルス感染症への対応等が行われた2、3両年度にそれぞれ前年度と比べて大幅に増加したものの、4、5両年度はそれぞれ前年度と比べて大幅に減少している。

図10 社会保障関係費及び高齢化率の推移

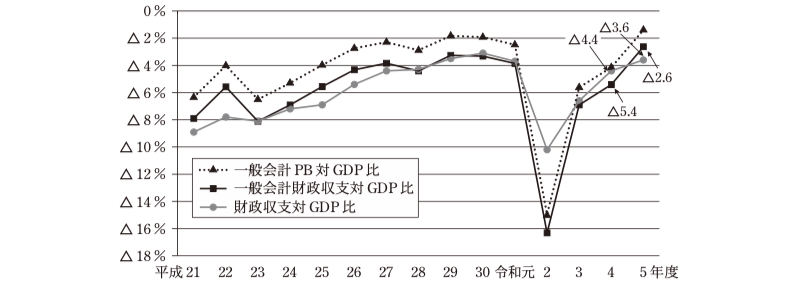

財政収支、一般会計財政収支及び一般会計PBのそれぞれの対GDP比について、平成21年度から令和5年度までの推移をみると、図11のとおり、財政収支対GDP比と一般会計財政収支対GDP比はおおむね同じように推移している。これは、地方財政計画を通じて国から地方に交付される地方交付税交付金等によって地方の財源が保障される仕組みなどにより、地方の財政収支がほぼ均衡して推移していることなどによる。また、同期間内において一般会計財政収支と一般会計PBの差である国債等の利払費の金額の変動が少なかったため、一般会計財政収支対GDP比と一般会計PB対GDP比についても同じように推移している。

一般会計財政収支対GDP比は、平成24年度以降は改善傾向にあったものの、新型コロナウイルス感染症の感染拡大に伴う大幅な歳出の増加により特に令和2年度は大幅に悪化した。そして、3年度以降は改善し、5年度は、GDPが前年度から増加する中(図7参照)で、前年度のマイナス5.4%から2.7ポイント改善してマイナス2.6%となっている。また、財政収支対GDP比は、5年度はマイナス3.6%となっており、前年度のマイナス4.4%から0.8ポイント改善している。

図11 財政収支、一般会計財政収支及び一般会計PBのそれぞれの対GDP比の推移

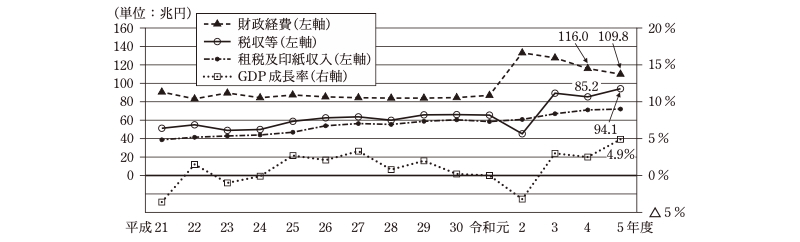

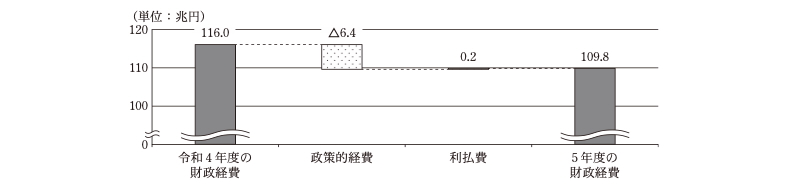

一般会計財政収支の内訳となる税収等と財政経費について、平成21年度から令和5年度までの推移をGDP成長率の推移と併せてみると、図12のとおり、税収等については、おおむねGDP成長率が継続してプラスのときに増加する傾向が見受けられる。5年度においては、GDP成長率はプラス4.9%であり、税収等は前年度から8.8兆円増加して94.1兆円となっている。また、財政経費は、前年度から6.1兆円減少して109.8兆円となっている。

図12 税収等、財政経費及びGDP成長率の推移

5年度における前年度からの財政経費の減少6.1兆円の内訳を政策的経費と利払費に区分してみると、図13のとおり、政策的経費が6.4兆円減少しているものの、利払費は0.2兆円増加している。

図13 令和5年度における前年度からの財政経費の減少の内訳

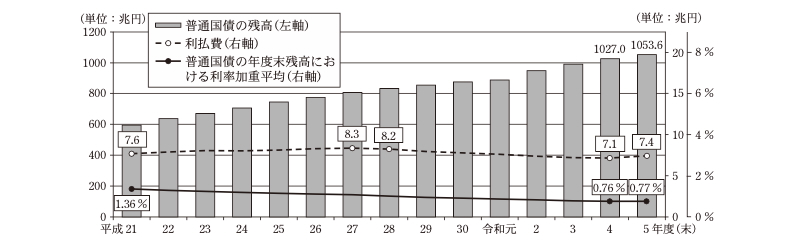

財政経費のうち利払費は、普通国債の残高と金利(利率)によって決定される。普通国債の利率加重平均(年度末の残高に係る表面利率の加重平均)について、平成21年度から令和5年度までの推移をみると、図14のとおり、5年度は0.77%で、平成21年度の1.36%から0.59ポイント減少しているものの、前年度の0.76%から0.01ポイント増加している。そして、利払費は、28年度から令和4年度までは、普通国債の利率加重平均の低下による影響が普通国債の残高の累増による影響を上回っていることから減少傾向となっていた。これに対して、5年度は、普通国債の利率加重平均が前年度から増加するとともに、同年度末の普通国債の残高が前年度末から26.5兆円増加して1053.6兆円となっている中で、利払費は、平成27年度以来8年ぶりに前年度より増加して7.4兆円となっている。

図14 普通国債の残高、利払費及び利率加重平均の推移

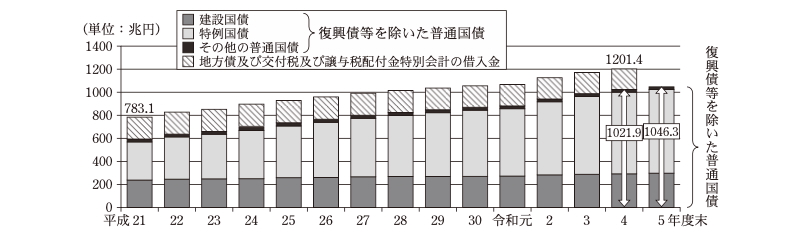

債務残高とその内訳について、21年度末から令和5年度末までの推移をみると、図15のとおり、普通国債のうち復興債等(その借換債を含む。)を除いた国債(以下「復興債等を除いた普通国債」という。)が債務残高の大半を占めており、その残高は引き続き増加している。そして、5年度末の復興債等を除いた普通国債の残高は、前年度末から24.4兆円増加(対前年度比2.3%増)して、1046.3兆円となっている。

図15 債務残高の推移

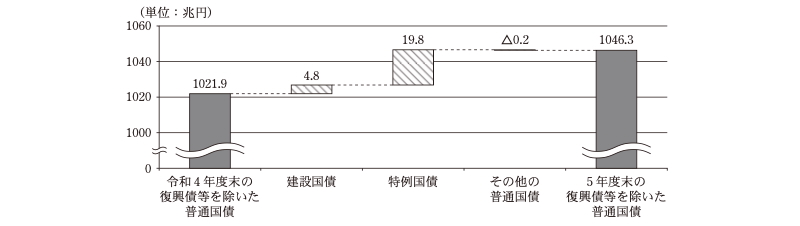

5年度末の復興債等を除いた普通国債の前年度末からの増加24.4兆円の内訳を建設国債、特例国債及びその他の普通国債(それぞれの借換債を含む。以下(3)において同じ。)に区分してみると、図16のとおり、その他の普通国債は0.2兆円減少している一方、建設国債が4.8兆円、特例国債が19.8兆円それぞれ増加している。

図16 令和5年度末における前年度末からの復興債等を除いた普通国債の増加の内訳

建設国債及び特例国債の残高については、平成21年度末以降、特例国債の残高が建設国債の残高を上回る状況が続いている。また、いずれも21年度末から令和5年度末にかけて増加しているが、その増加額は特例国債が建設国債を大幅に上回る状況となっている(図15参照)。

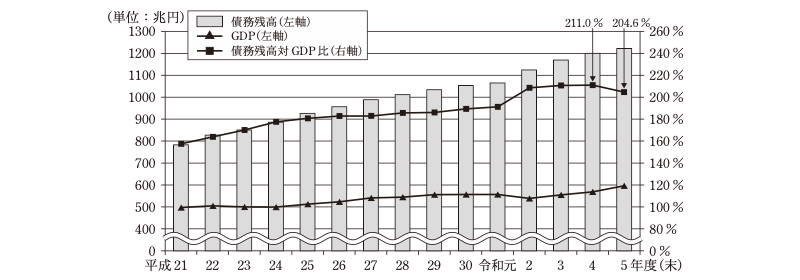

債務残高と債務残高対GDP比について、平成21年度から令和5年度までの推移をGDPの推移と併せてみると、図17のとおり、債務残高は一貫して増加している。債務残高対GDP比は、4年度までは一貫して増加していた一方、5年度は、GDPの増加幅が債務残高の増加幅を上回ったことから平成21年度以降初めて減少し、対前年度比6.4ポイント減の204.6%となっている。

図17 債務残高と債務残高対GDP比の推移

国の一般会計の決算額でみた財政健全化の指標と、普通国債の発行・償還等との間には一定の関係があることから、普通国債の発行・償還等の推移について、財政健全化の指標の理解に資するための参考として示すと、次のとおりである。

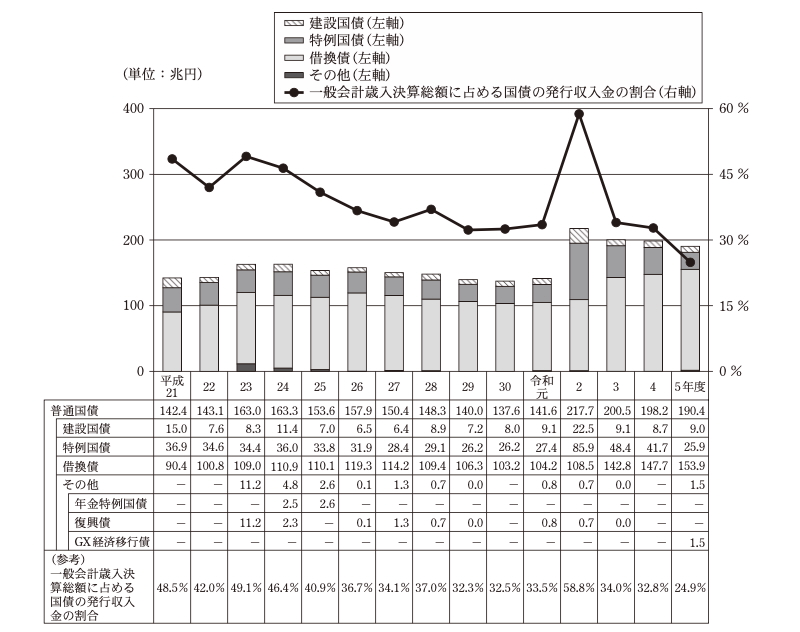

21年度から令和5年度までの普通国債の発行額(収入金ベース(注15))等の推移をみると、図18のとおり、建設国債は、平成25年度から令和元年度まではおおむね横ばいで、また、特例国債は、平成21年度から30年度までは減少傾向で推移しているものの、いずれも令和2年度に大幅に増加している。そして、建設国債は、3年度には元年度の水準(9.1兆円)に戻っており、5年度は前年度からおおむね横ばいの9.0兆円となっている。特例国債は、3年度以降の各年度で前年度から減少して、5年度は25.9兆円となっており、元年度の水準(27.4兆円)を下回っている。一方、借換債は、3年度に大幅に増加した以降も各年度で前年度から増加して、5年度は153.9兆円となっている。

国の一般会計歳入決算総額に占める国債の発行収入金の割合は、2年度は50%を超える状況となったが、3年度以降の各年度で前年度から低下して、5年度は24.9%となっている。

図18 普通国債の発行額(収入金ベース)等の推移

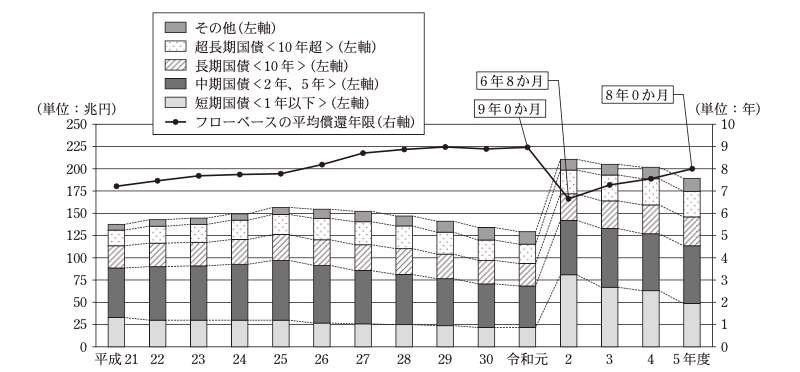

なお、財務省は、国債の確実かつ円滑な発行等を図るために、国債発行に当たっては、市場の動向及び投資家のニーズ等を勘案して、各年度のカレンダーベース市中発行額(注16)について償還年限別の発行額を決定している。国債のカレンダーベース市中発行額について償還年限別の推移を示すと、図19のとおりであり、2年度に短期国債の発行額が大幅に増加した結果、フローベースの平均償還年限(注17)は、元年度の9年0か月から2年度の6年8か月へと2年以上短期化した。一方、3年度からは短期国債の発行額が前年度から減少するなどした結果、5年度のフローベースの平均償還年限は8年0か月となっている。

図19 国債のカレンダーベース市中発行額における償還年限別発行額等の推移

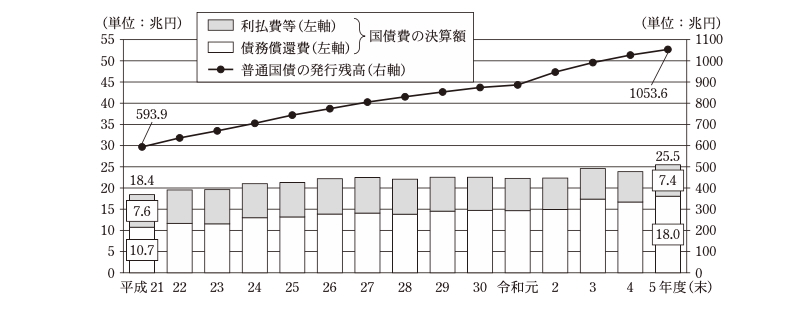

国債費は、過去に発行された国債の償還及び利払等の財源として一般会計から国債整理基金特別会計に繰り入れられた額等であり、国債の償還のために繰り入れられた額(以下「債務償還費」という。)と利子等の支払のために繰り入れられた額等(以下「利払費等」という。)で構成されている。平成21年度から令和5年度までの国債費の決算額の推移についてみると、図20のとおり、債務償還費が増加傾向であることなどから、国債費の決算額は増加傾向となっていて、平成21年度に18.4兆円であったものが、令和5年度には25.5兆円(対前年度1.6兆円増)となり、この間に7.0兆円増加している。

また、普通国債の発行残高の推移をみると、図20のとおり、一貫して増加しており、平成21年度末に593.9兆円であったものが令和5年度末には1053.6兆円(対前年度26.5兆円増)となり、この間に459.6兆円増加している。

図20 国債費の決算額及び普通国債の発行残高の推移

国・地方PB及び国・地方PB対GDP比は、平成21年度から令和5年度まで一般会計PB及び一般会計PB対GDP比とおおむね同じように推移しており、5年度の一般会計PBは、前年度から改善してマイナス8.3兆円となっている。一般会計PBの内訳となる税収等及び政策的経費について、平成21年度から令和5年度までの推移をみると、全ての年度において政策的経費が税収等を上回っている。そして、5年度においては、税収等が前年度から増加している一方で、政策的経費が前年度から減少している。5年度の一般会計PBの内訳の前年度からの増減要因についてみると、収入面では、5年度の税収等のうち、前年度剰余金受入が3.4兆円減少している一方、租税及印紙収入が0.9兆円、「その他」が11.3兆円それぞれ増加している。このうち、5年度の租税及印紙収入についてみると、所得税は減少、法人税は増加、消費税は横ばいとなっている。支出面では、5年度の政策的経費のうち、防衛関係費が6.0兆円増加している一方、社会保障関係費が7.6兆円、中小企業対策費が2.9兆円それぞれ減少している。また、政策的経費の8割以上を占める社会保障関係費、地方交付税交付金等、その他の事項経費、防衛関係費及び公共事業関係費についてみると、社会保障関係費については、5年度は新型コロナウイルス感染症緊急包括支援交付金が減少したことなどにより前年度から減少している。地方交付税交付金等については、4年度から減少に転じている。その他の事項経費については、5年度は前年度からほぼ横ばいとなっている。防衛関係費については、5年度は防衛力強化資金が創設され、同資金への繰入れが生じたことなどにより前年度から大幅に増加している。公共事業関係費については、5年度は前年度からほぼ横ばいとなっている。そして、社会保障関係費は、5年度の政策的経費のうち最も大きな割合を占めており、平成21年度から令和5年度までの推移を高齢化率の推移と併せてみると、我が国の高齢化に伴い増加傾向となっていて、新型コロナウイルス感染症への対応等が行われた2、3両年度にそれぞれ前年度と比べて大幅に増加したものの、4、5両年度はそれぞれ前年度と比べて大幅に減少している。

財政収支対GDP比は、平成21年度から令和5年度まで一般会計財政収支対GDP比とおおむね同じように推移している。そして、一般会計財政収支と一般会計PBの差である国債等の利払費の金額の変動が少なかったため、一般会計財政収支対GDP比と一般会計PB対GDP比についても同じように推移しており、5年度の一般会計財政収支対GDP比は、前年度から改善してマイナス2.6%となっている。一般会計財政収支の内訳となる税収等と財政経費について、平成21年度から令和5年度までの推移をGDP成長率の推移と併せてみると、税収等については、おおむねGDP成長率が継続してプラスのときに増加する傾向が見受けられる。5年度においては、GDP成長率はプラスであり、税収等も増加している。財政経費については、5年度は前年度から減少しており、その内訳についてみると、政策的経費が6.4兆円減少している一方、利払費が0.2兆円増加している。5年度は、普通国債の利率加重平均が増加するとともに、普通国債の残高が増加しており、利払費は8年ぶりに増加している。

復興債等を除いた普通国債の残高は債務残高の大半を占めていて引き続き増加しており、5年度末の復興債等を除いた普通国債の残高は、前年度末から24.4兆円増加(対前年度比2.3%増)して、1046.3兆円となっている。5年度末の復興債等を除いた普通国債の前年度末からの増加の内訳についてみると、その他の普通国債(その借換債を含む。)は0.2兆円減少している一方、建設国債(その借換債を含む。以下同じ。)が4.8兆円、特例国債(その借換債を含む。以下同じ。)が19.8兆円それぞれ増加している。建設国債及び特例国債の残高については、平成21年度末から令和5年度末にかけて、いずれも増加しているが、その増加額は特例国債が建設国債を大幅に上回る状況となっている。

債務残高対GDP比については、4年度まで一貫して増加していた一方、5年度はGDPの増加幅が債務残高の増加幅を上回ったことから平成21年度以降初めて減少し、対前年度比6.4ポイント減の204.6%となっている。

本院としては、これらを踏まえて、国の財政の状況について引き続き注視していくこととする。