令和5年度決算検査報告

日本銀行の令和5年度の決算の概要は前掲0780リンク参照のとおりであるが、日本銀行の決算等のより的確な理解に資するために、日本銀行が量的・質的金融緩和を始めとする大規模な金融緩和の下で金融機関等から多額の長期国債(発行から償還までの期間が2年以上の国債をいう。以下同じ。)等の金融資産を買い入れてきたことなどを踏まえて、量的・質的金融緩和導入前の平成24年度から令和5年度までの間における日本銀行の財務についてその状況を述べると、次のとおりである。

日本銀行は、日本銀行法(平成9年法律第89号)に基づき、我が国の中央銀行として、日本銀行券を発行するとともに、通貨及び金融の調節として、国債等の買入れを行うなどして金融機関等に資金を供給することや、日本銀行が振り出す手形等の売却を行って金融機関等から資金を吸収することにより、金融機関等が相互の資金決済等のために日本銀行に保有している当座預金(以下「日銀当座預金」という。)の残高を増減させることで、金融市場における資金過不足の調整(以下「金融調節」という。)を行っている。

また、日本銀行は、平成20年10月に、金融調節の一層の円滑化を通じて金融市場の安定確保を図るために、補完当座預金制度を導入している。この制度は、準備預金制度(注1)の対象となる金融機関に係る日銀当座預金及び準備預り金(注2)(以下、日銀当座預金及び準備預り金を合わせて「日銀当座預金等」という。)のうち日本銀行に預け入れることが義務付けられている額を超える額(以下「超過準備額」という。)並びに準備預金制度の対象とならない金融機関等のうち所定の金融機関等(注3)(以下「非対象先」という。)に係る日銀当座預金(以下、超過準備額及び非対象先に係る日銀当座預金を合わせて「超過準備額等」という。)について、いずれも政策委員会で決定した適用利率(制度導入時は年0.1%)による利息を付するものである。

日本銀行は、25年1月に、消費者物価の前年比上昇率で2%とする物価安定の目標(以下「物価安定の目標」という。)を導入し、同年4月に、物価安定の目標を2年程度の期間を念頭に置いてできるだけ早期に実現するために「量的・質的金融緩和」の導入を決定した。その後、日本銀行は、図表1のとおり、「マイナス金利付き量的・質的金融緩和」や「長短金利操作付き量的・質的金融緩和」等の導入を決定するなどしてきた。

そして、日本銀行は、量的・質的金融緩和を始めとする大規模な金融緩和の下で、金融調節の方針(以下「金融市場調節方針」という。)、資産の買入れ方針等、金利操作方針等に基づき、長期国債、指数連動型上場投資信託(以下「ETF」という。)及び不動産投資信託(以下「J―REIT」という。)の買入れなどを行うとともに、日銀当座預金等の一部に年マイナス0.1%の利率を適用するなどしてきた。

令和5年度においては、長期国債、ETF等の買入れなどについて、日本銀行は、後掲の「金融政策の枠組みの見直し」を6年3月に決定するまでの間、3年3月に決定した「より効果的で持続的な金融緩和」において定めた金融市場調節方針、資産の買入れ方針等に基づき行ってきた。そして、その間、長短金利操作の運用の柔軟化として、5年7月に長期金利の変動幅(注4)について「±0.5%程度」を「目途」とし、さらに、同年10月には長期金利の上限として「1.0%」を「目途」とすることをそれぞれ決定してきた。

図表1 量的・質的金融緩和導入以降の金融市場調節方針等の概要

| 区分 | 金融市場調節方針 | 資産の買入れ方針等 | 金利操作方針等 | ||||

|---|---|---|---|---|---|---|---|

| 長期国債 | ETF | J―REIT | |||||

| 買入額 | 買入れの平均残存期間 | ||||||

|

平成25年4月

|

「量的・質的金融緩和」の導入

|

マネタリーベースが年間約60~70兆円に相当するペースで増加するように金融調節を行う。 |

保有残高が年間約50兆円に相当するペースで増加するように買入れを行う。

|

7年程度

|

保有残高が年間約1兆円に相当するペースで増加するように買入れを行う。

|

保有残高が年間約300億円に相当するペースで増加するように買入れを行う。

|

― |

|

26年10月

|

「量的・質的金融緩和」の拡大

|

マネタリーベースが年間約80兆円に相当するペースで増加するように金融調節を行う。 |

保有残高が年間約80兆円に相当するペースで増加するように買入れを行う。

|

7年~10年程度

|

保有残高が年間約3兆円に相当するペースで増加するように買入れを行う。

|

保有残高が年間約900億円に相当するペースで増加するように買入れを行う。

|

― |

|

28年1月

|

「マイナス金利付き量的・質的金融緩和」の導入

|

マネタリーベースが年間約80兆円に相当するペースで増加するように金融調節を行う。 |

保有残高が年間約80兆円に相当するペースで増加するように買入れを行う。

|

保有残高が年間約3兆円に相当するペースで増加するように買入れを行う。注(4)

|

保有残高が年間約900億円に相当するペースで増加するように買入れを行う。

|

日銀当座預金等の一部に年マイナス0.1%の金利を適用する。

|

|

|

28年9月

|

「長短金利操作付き量的・質的金融緩和」の導入

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。長期国債について、おおむね現状程度の買入れペース(保有残高の増加額年間約80兆円)をめどとしつつ、金利操作方針を実現するように運営する。 |

おおむね現状程度の買入れペース(保有残高の増加額年間約80兆円)をめどとしつつ、金利操作方針を実現するように運営する。 注(5)

|

― (廃止) |

保有残高が年間約6兆円に相当するペースで増加するように買入れを行う。注(6)

|

保有残高が年間約900億円に相当するペースで増加するように買入れを行う。

|

|

|

30年7月

|

「強力な金融緩和継続のための枠組み強化」

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとし、買入額については、保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する。 |

保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する。 注(7)

|

― |

保有残高が年間約6兆円に相当するペースで増加するように買入れを行う。その際、資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて、買入額は上下に変動し得るものとする。

|

保有残高が年間約900億円に相当するペースで増加するように買入れを行う。その際、資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて、買入額は上下に変動し得るものとする。

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとする。 注(7)

|

|

令和2年3月

|

「新型感染症拡大の影響を踏まえた金融緩和の強化」

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとし、買入額については、保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する。 |

保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する。注(8)

|

― |

当面は、年間約12兆円に相当する残高増加ペースを上限に、積極的な買入れを行う。 注(9)

|

当面は、年間約1800億円に相当する残高増加ペースを上限に、積極的な買入れを行う。 注(9)

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとする。注(8)

|

|

2年4月

|

「金融緩和の強化」

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとする。 |

10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。注(10)

|

― |

当面は、年間約12兆円に相当する残高増加ペースを上限に、積極的な買入れを行う。注(11)

|

当面は、年間約1800億円に相当する残高増加ペースを上限に、積極的な買入れを行う。注(11)

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとする。注(10)

|

|

3年3月

|

「より効果的で持続的な金融緩和」

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。 |

10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。

|

― |

年間約12兆円に相当する残高増加ペースを上限に、必要に応じて、買入れを行う。

|

年間約1800億円に相当する残高増加ペースを上限に、必要に応じて、買入れを行う。

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。

|

日本銀行は、6年3月に、物価安定の目標が持続的・安定的に実現していくことが見通せる状況に至ったと判断し、これまでの長短金利操作付き量的・質的金融緩和の枠組み及びマイナス金利政策は、その役割を果たしたと考えているとして、「金融政策の枠組みの見直し」を決定した。そして、引き続き物価安定の目標の下で、その持続的・安定的な実現という観点から、短期金利の操作を主たる政策手段として、経済・物価・金融情勢に応じて適切に金融政策を運営することとした。

また、日本銀行は、上記を踏まえて、金融市場調節方針等について次のとおりとすることを併せて決定した。すなわち、金融市場調節方針として、それまでの金利操作方針に代えて、無担保コールレート(オーバーナイト物)を「0~0.1%程度(注5)」で推移するように促すこととし、これを実現するために、超過準備額等について年0.1%(注5)の利息を付することとした。そして、資産の買入れ方針として、長期国債については、これまでとおおむね同程度の金額で買入れを継続することとし(注5)、ETF及びJ―REITについては、新規の買入れを終了することなどとした。

日本銀行は、5年4月に、金融政策の多角的レビュー(注6)を行うことを決定し、その一環として、同年12月に、中央銀行の財務と金融政策運営に関する基本的な考え方を整理した調査論文「中央銀行の財務と金融政策運営」(日本銀行企画局)を公表している。そして、この中で、中央銀行は、継続的に通貨発行益(注7)が発生するため、やや長い目でみれば、通常、収益が確保できる仕組みとなっているほか、自身で銀行券や当座預金といった支払決済手段を提供できることから、一時的に赤字又は債務超過となっても政策運営能力に支障を生じないとした上で、ただし、いくら赤字や債務超過になっても問題ないということではなく、中央銀行の財務リスクが着目されて金融政策を巡る無用の混乱が生ずる場合、そのことが中央銀行又は通貨の信認の低下につながるリスクがあるため、財務の健全性を確保することは重要であるなどとしている。また、一般に、大規模な資産買入れなどの金融緩和を実施している局面ではバランスシートの拡大により収益が押し上げられる一方、バランスシートが縮小していく出口の局面では、当座預金に付される金利の引上げなどによって、収益が減少しやすいという特徴があることを踏まえて、出口に向けた収益の振幅を平準化し、財務の健全性を確保する観点から、後掲の債券取引損失引当金の制度を拡充するなど、自己資本の充実に努めてきているとしている。

前掲図表1のとおり、日本銀行は、長期国債について、大規模な金融緩和の下での資産の買入れ方針として、平成25年4月から26年10月までの間は年間約50兆円、同年10月から28年9月までの間は年間約80兆円に相当するペースで保有残高が増加するように買入れを行うこととしていた。そして、28年9月に長短金利操作付き量的・質的金融緩和の導入を決定して金融市場調節方針を変更して以降は、10年物国債金利がゼロ%程度で推移するように買入れを行うことなどとしており、特に令和2年4月に「金融緩和の強化」を決定して以降は買入額に上限を設けず必要な金額の買入れを行うこととしていた。また、6年3月に金融政策の枠組みの見直しを決定して以降も、これまでとおおむね同程度の金額で買入れを継続することとした。

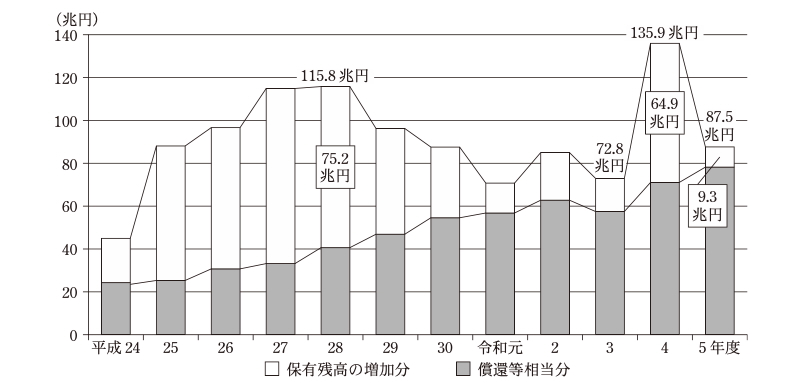

日本銀行による長期国債の買入額の推移をみると、図表2のとおり、平成25年度から28年度までの間は、保有残高の増加額に係る上記買入れ方針の下で、日本銀行が保有する長期国債(以下「保有長期国債」という。)のうち償還等相当分(償還期限が到来して償還される保有長期国債の金額等に相当する分をいう。以下同じ。)の買入れに加えて、年間約50兆円又は年間約80兆円に相当するペースで保有残高の増加分の買入れを行った結果、長期国債全体の買入額は、28年度には115.8兆円(うち保有残高の増加分75.2兆円)にまで増加している。その後、28年9月に金融市場調節方針が変更されたことを受けて、同年9月以降買入れペースが鈍化したことから、長期国債全体の買入額は29年度以降はおおむね減少傾向となっている。

一方、令和4年度は前年度から63.1兆円と大幅に増加して135.9兆円(同64.9兆円)となっている。これは、海外金利の上昇等を背景に、年度を通して強い金利上昇圧力が生ずる中で、金融市場調節方針に基づき、大規模な買入れが行われたことによると考えられる。そして、5年度は前年度から48.4兆円と大幅に減少して87.5兆円(同9.3兆円)となっている。これは、前記のとおり、5年7月及び10月に長短金利操作の運用の柔軟化に係る決定がなされ、また、同年11月以降に金利上昇圧力が弱まるなどした中で、金融市場調節方針に基づく買入れが前年度よりも少なかったことによると考えられる。

図表2 長期国債の買入額の推移

日本銀行は、会計規程(平成10年10月制定)に基づき、保有長期国債については、原則として償還期限まで保有している実態を勘案して、償却原価法(注8)により評価を行うこととしている。このため、保有長期国債の貸借対照表価額は、取得原価と額面金額との差額を償還期限に至るまで毎期均等に取得原価に加減して算定した金額が計上されており、時価の変動による影響を受けることはない。

一方、日本銀行は、国債を含む保有有価証券の時価に係る情報を決算説明資料等において参考情報として公表している。

保有長期国債の貸借対照表価額、時価及び含み損益の推移をみると、市場金利の動向を反映して、図表3のとおり、平成24年度末から令和3年度末までは、いずれも時価が貸借対照表価額を上回り含み益が生じていたが、4年度末からは含み損が生じている。そして、5年度末の含み損の額は、市場金利の上昇に伴い、前年度末から9兆2735億円増加して9兆4314億円となっている。

この含み損については、前記のとおり日本銀行が保有長期国債の評価方法として償却原価法を採用している中で、保有長期国債を償還期限まで売却せずに保有していれば顕在化することはないと考えられる。ただし、仮に今後売却が行われた場合には、その時点の簿価と時価との差額が実現損益として財務諸表に計上されることになる。

図表3 保有長期国債の貸借対照表価額、時価及び含み損益の推移

| 区分 |

平成

24年度末 |

25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 | 30年度末 |

|---|---|---|---|---|---|---|---|

| 貸借対照表価額(a) | 91兆3492 | 154兆1536 | 220兆1337 | 301兆8986 | 377兆1441 | 426兆5674 | 459兆5862 |

| 時価(b) | 93兆8741 | 156兆8774 | 224兆9509 | 317兆1123 | 386兆7942 | 437兆2690 | 475兆6216 |

| 含み損益(c)=(b)-(a) | 2兆5248 | 2兆7238 | 4兆8171 | 15兆2136 | 9兆6500 | 10兆7016 | 16兆0353 |

| 区分 |

令和

元年度末 |

2年度末 | 3年度末 | 4年度末 | 5年度末 | ||

|---|---|---|---|---|---|---|---|

| 貸借対照表価額(a) | 473兆5413 | 495兆7770 | 511兆2312 | 576兆2197 | 585兆6168 | ||

| 時価(b) | 486兆9838 | 505兆2094 | 515兆6042 | 576兆0618 | 576兆1853 | ||

| 含み損益(c)=(b)-(a) | 13兆4424 | 9兆4324 | 4兆3730 | △1579 | △9兆4314 |

日本銀行は、ETF及びJ―REITについて、大規模な金融緩和の下での資産の買入れ方針として、平成25年4月以降、それぞれの保有残高が1兆円及び300億円ないし6兆円及び900億円といった一定の金額に相当するペースで増加するように買入れを行うことなどとしていた。その後、令和3年3月の「より効果的で持続的な金融緩和」の決定以降は、それぞれ約12兆円及び約1800億円に相当する年間残高増加ペースを上限に、必要に応じて買入れを行うこととしていた。そして、6年3月に金融政策の枠組みの見直しを決定して、新規の買入れを終了することとした。

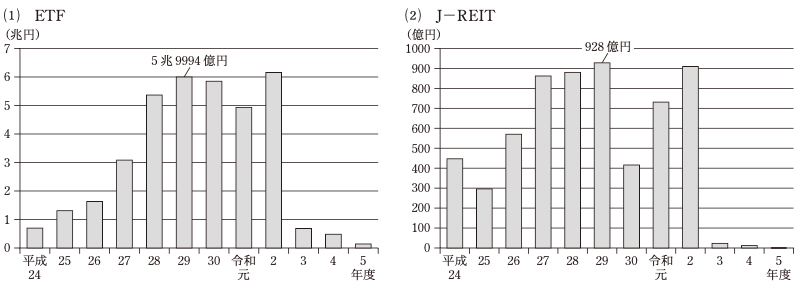

日本銀行によるETF及びJ―REITの買入額の推移をみると、図表4のとおり、ETF及びJ―REITのいずれも、上記買入れ方針の下で買入れを行った結果、平成25年度から29年度までの間は増加傾向にあり、29年度にはそれぞれ5兆9994億円及び928億円にまで増加した。

一方、令和3年度以降は、それぞれ1兆円及び30億円を下回る水準で推移しており、特にJ―REITについては5年度の買入れ実績はなかった。これは、日本銀行が3年3月に「より効果的で持続的な金融緩和」を決定して以降、市場が大きく不安定化した場合に大規模な買入れを行うことが効果的であるとした上で、必要に応じて買入れを行うこととしていたが、そのような市場の動きがなかったことが反映されたことによると考えられる。

図表4 ETF及びJ―REITの買入額の推移

日本銀行は、ETF及びJ―REITについては、金融政策目的で買い入れたものであり、その保有の目的や実態が民間企業等とは異なることを踏まえて、会計規程に基づき、原価法(注9)により評価を行うこととしている。そして、保有等に伴う損失発生可能性に備えて、同規程に基づき、ETF及びJ―REITの時価の総額がそれぞれの帳簿価額の総額(貸借対照表価額)を下回る場合には、その差額に対してそれぞれの引当金を年度末等に計上することとしている。

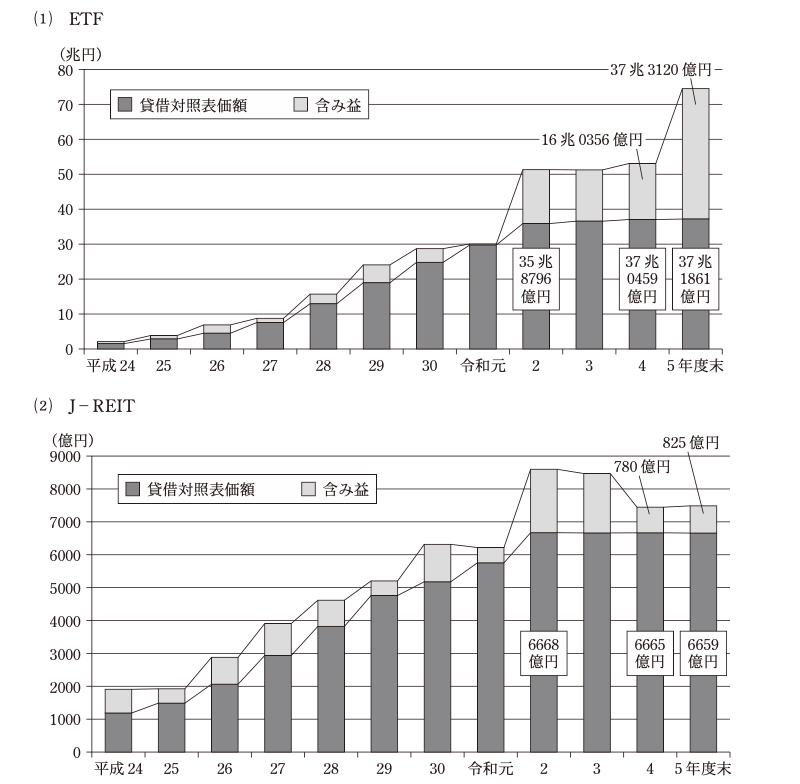

ETF及びJ―REITの貸借対照表価額及び含み損益の推移をみると、図表5のとおり、貸借対照表価額については、各年度の買入額の増加に伴い、平成24年度末から令和2年度末までの間、ETF及びJ―REITのいずれも増加傾向にあり、2年度末にはそれぞれ35兆8796億円及び6668億円にまで増加した。そして、その後は買入額の大幅な減少に伴いほぼ横ばいで推移しており、5年度末の貸借対照表価額はそれぞれ37兆1861億円(前年度末比1401億円増加)及び6659億円(同6億円減少)となっている。

また、含み損益については、ETF及びJ―REITのいずれも、株式市場等の動向を反映して各年度末とも時価が貸借対照表価額を上回って含み益が生じている。そして、このうち貸借対照表価額が大きいETFの含み益についてみると、日経平均株価、東証株価指数(TOPIX)等の上昇に伴い、2年度末以降は大幅に増加していて、特に5年度末は前年度末から21兆2763億円増加して37兆3120億円となっている。また、このように各年度末とも含み益が生じている(注10)ため、ETF及びJ―REITのいずれも前記の引当金は計上されていない。

図表5 ETF及びJ―REITの貸借対照表価額及び含み損益の推移

前記のとおり、日本銀行は、大規模な金融緩和の下で、多額の長期国債やETF等を買い入れてきた。

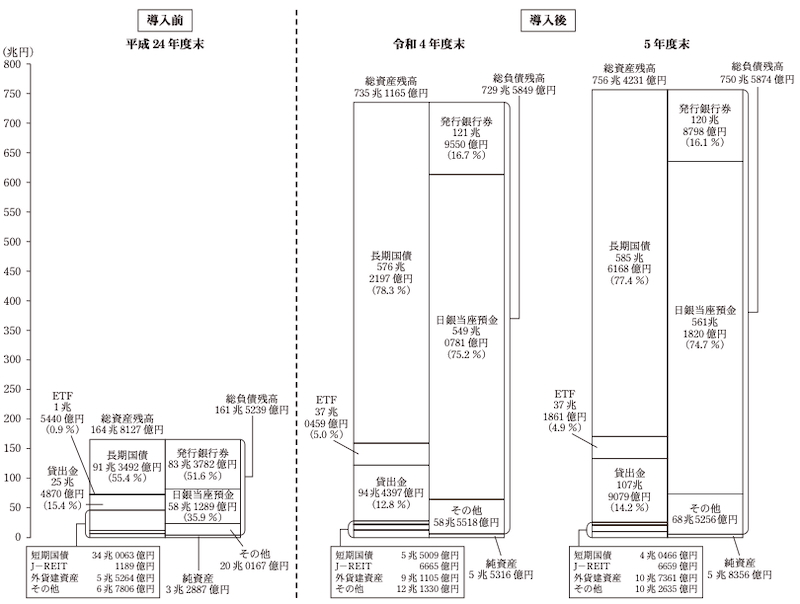

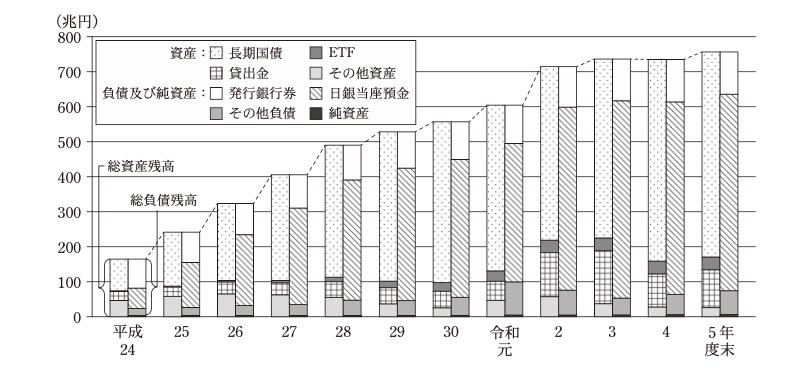

量的・質的金融緩和導入前の平成24年度末から直近の令和5年度末までの間における日本銀行の総資産残高の状況をみると、図表6及び図表7のとおり、資産のうち、長期国債は平成24年度末に91兆3492億円であったものが令和5年度末にはその約6.4倍の585兆6168億円(前年度末比9兆3970億円増加)に、ETFは平成24年度末に1兆5440億円であったものが令和5年度末にはその約24.0倍の37兆1861億円(同1401億円増加)にそれぞれ増加するなどしている。

そして、このようなことから、総資産残高は、新型コロナウイルス感染症対応金融支援特別オペレーション(注11)(以下「新型コロナ対応特別オペ」という。)の利用の減少等に伴い「貸出金(注12)」の残高が大幅に減少するなどした4年度末を除いて、いずれも毎年度増加していて、5年度末の総資産残高は、平成24年度末の約4.5倍の756兆4231億円(同21兆3065億円増加)となっている。

また、これに対応する形で、総負債残高も同様に増加しており、令和5年度末の総負債残高は、平成24年度末の約4.6倍の750兆5874億円(同21兆0025億円増加)となっている。

図表6 量的・質的金融緩和の導入前後における総資産残高、総負債残高等の状況

図表7 総資産残高、総負債残高等の推移

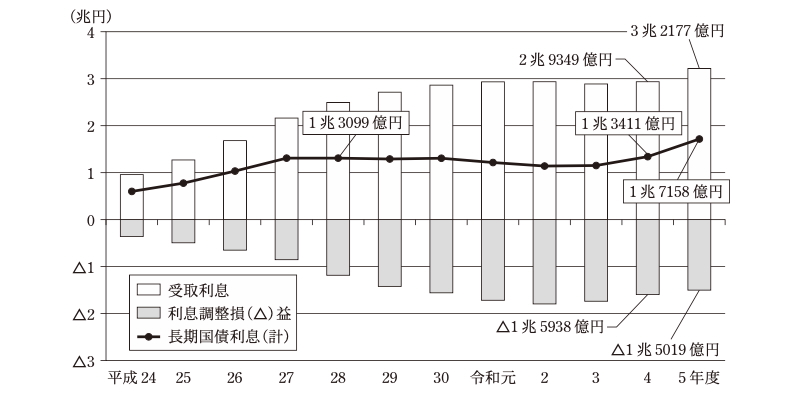

前記のとおり、日本銀行は、大規模な金融緩和の下で、多額の長期国債を買い入れてきた。保有長期国債から得られる長期国債利息について、日本銀行は、会計規程に基づき、保有長期国債の受取利息に償却原価法に基づく利息調整損益(注13)を加減して算定することとしている。長期国債利息の推移をみると、図表8のとおり、いずれの年度も、利息調整損益は、日本銀行が長期国債の大部分を額面金額を上回る価額で買い入れていることなどからマイナスとなっているが、これを上回る額の受取利息が得られていることから、長期国債利息全体ではプラスとなっている。そして、その額は、保有残高が一定の金額に相当するペースで増加するように長期国債を買い入れてきた28年度までは毎年度増加していて、同年度には1兆3099億円となった。それ以降、令和4年度までは若干の増減を伴いつつおおむね横ばいで推移していたが、5年度は、保有長期国債の残高の増加等により受取利息が前年度から2828億円増加したことに加えて、額面金額を下回る価額で長期国債を買い入れたことに係る利息調整益が増加したことなどにより利息調整損益のマイナス幅が918億円縮小したことから、長期国債利息の額は、前年度から3747億円増加して1兆7158億円となっている。

図表8 長期国債利息の推移

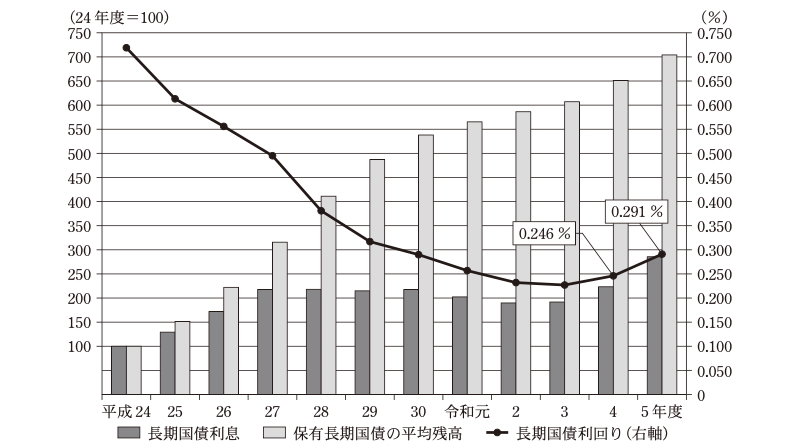

また、保有長期国債の利回り(注14)の推移をみると、図表9のとおり、平成24年度から令和3年度までは毎年度低下し続けていたが、4年度には上昇に転じ、5年度は前年度から0.045ポイント上昇して0.291%となっている。このように、4年度以降の利回りが上昇しているのは、過去に買い入れた相対的に利回りの低い保有長期国債が償還された一方で、新たに相対的に利回りの高い長期国債を買い入れたことによる。

図表9 保有長期国債の平均残高、利回りなどの推移

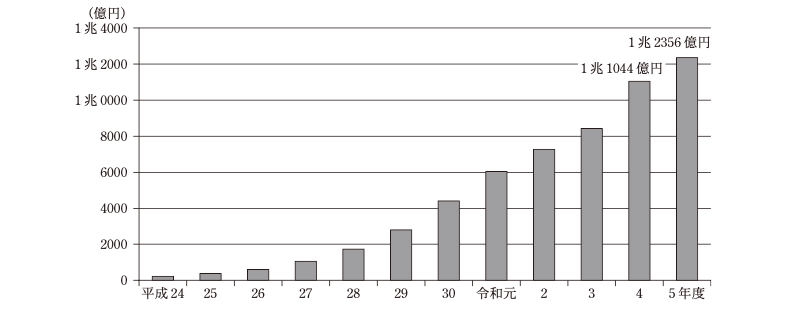

前記のとおり、日本銀行は、大規模な金融緩和の下で、多額のETFを買い入れてきた。ETF運用益(注15)の推移をみると、図表10のとおり、分配金等の増加により毎年度増加しており、5年度は前年度から1312億円増加して1兆2356億円となっている。

図表10 ETF運用益の推移

日本銀行は、マイナス金利付き量的・質的金融緩和の導入の決定に合わせて平成28年1月に改正した補完当座預金制度の下で、同年2月以降、日銀当座預金等を3段階の階層に分割し、それぞれの階層に応じて年0.1%、年0%及び年マイナス0.1%の利率を適用することとしていた。そして、令和6年3月の金融政策の枠組みの見直しの決定に合わせて上記の階層構造を廃止し、同月21日以降、日銀当座預金等のうち超過準備額等全体の残高に対して年0.1%の利率を適用することとした。

超過準備額等の残高に対して発生する補完当座預金制度に係る支払利息の額は、平成24年度から26年度までの各年度については全て年0.1%の利率を適用して算定されていたが、27年度(28年2月16日以降)から令和5年度(6年3月20日まで)までの各年度については、日銀当座預金等の一部に対して年マイナス0.1%の利率を適用して算定された受取利息が発生していたため、年0.1%の利率に係る支払額から当該受取利息の額を減じて算定することとなっていた。

補完当座預金制度に係る支払利息の推移をみると、図表11のとおり、日銀当座預金等の残高の増加に伴い、平成27年度までは毎年度増加していて、同年度は2216億円となっている。その後は、年0.1%及び年マイナス0.1%の利率が適用された残高がいずれもほぼ一定の規模で推移していることにより、新型コロナ対応特別オペの影響が大きい令和2年度を除いて、おおむね横ばいとなっている。そして、5年度については、年0.1%の利率に係る支払額は前年度から43億円増加して2121億円となっている一方で、年マイナス0.1%の利率が適用される日銀当座預金等の残高が減少したことから同利率に係る受取利息が前年度から76億円減少して233億円となったため、上記の制度に係る支払利息は前年度から120億円増加して1887億円(注16)となっている。

また、日本銀行は、3年3月に導入した貸出促進付利制度(注17)に基づき、新型コロナ対応特別オペ等の利用残高に相当する日銀当座預金に対して一定の利息(適用利率は年0.2%、0.1%又は0%)を付している。そして、2年5月16日から3年4月15日までは、これに係る支払利息が補完当座預金制度に係る支払利息の一部として計上されていたが、同月16日以降は、貸出促進付利制度に係る支払利息として別途計上されている。

貸出促進付利制度に係る支払利息の推移をみると、3年度に806億円計上された後、4年度は、新型コロナ対応特別オペを通じた資金供給の減少に伴い、当該利用残高に相当する日銀当座預金の残高が減少したことから、前年度から433億円減少して372億円となっている。そして、5年度は、新型コロナ対応特別オペの廃止に伴い、同日銀当座預金の残高が5年6月末にゼロとなったことなどから、前年度から349億円減少して22億円となっている。

図表11 支払利息の推移

| 区分 |

平成

24年度 |

25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | ||

|---|---|---|---|---|---|---|---|---|---|

|

補完当座預金制度

|

年0.1%の利率に係る支払額(a) | 315 | 836 | 1513 | 2236 | 2111 | 2090 | 2090 | |

| うち新型コロナ対応特別オペに係る支払額 | ― | ― | ― | ― | ― | ― | ― | ||

| 年マイナス0.1%の利率に係る受取利息(b) | ― | ― | ― | 20 注(2) | 238 | 253 | 224 | ||

| 左の制度に係る支払利息 (c)=(a)-(b) |

315 | 836 | 1513 | 2216 | 1873 | 1836 | 1865 | ||

|

貸出促進付利制度

注(1) |

年0.2%の利率に係る支払額(d) | ― | ― | ― | ― | ― | ― | ― | |

| 年0.1%の利率に係る支払額(e) | ― | ― | ― | ― | ― | ― | ― | ||

| 左の制度に係る支払利息 (f)=(d)+(e) |

― | ― | ― | ― | ― | ― | ― | ||

| 両制度に係る支払利息の合計 (g)=(c)+(f) |

315 | 836 | 1513 | 2216 | 1873 | 1836 | 1865 | ||

| 区分 |

令和

元年度 |

2年度 | 3年度 | 4年度 | 5年度 | ||||

|---|---|---|---|---|---|---|---|---|---|

|

補完当座預金制度

|

年0.1%の利率に係る支払額(a) | 2087 | 2464 | 2075 | 2077 | 2121 | |||

| うち新型コロナ対応特別オペに係る支払額 | ― | 374 | 3 注(3) | ― | ― | ||||

| 年マイナス0.1%の利率に係る受取利息(b) | 204 | 285 | 272 | 310 | 233 | ||||

| 左の制度に係る支払利息 (c)=(a)-(b) |

1882 | 2179 | 1802 | 1766 | 1887 | ||||

|

貸出促進付利制度

注(1) |

年0.2%の利率に係る支払額(d) | ― | ― | 100 | 116 | 22 | |||

| 年0.1%の利率に係る支払額(e) | ― | ― | 705 | 255 | ― | ||||

| 左の制度に係る支払利息 (f)=(d)+(e) |

― | ― | 806 | 372 | 22 | ||||

| 両制度に係る支払利息の合計 (g)=(c)+(f) |

1882 | 2179 | 2608 | 2139 | 1910 | ||||

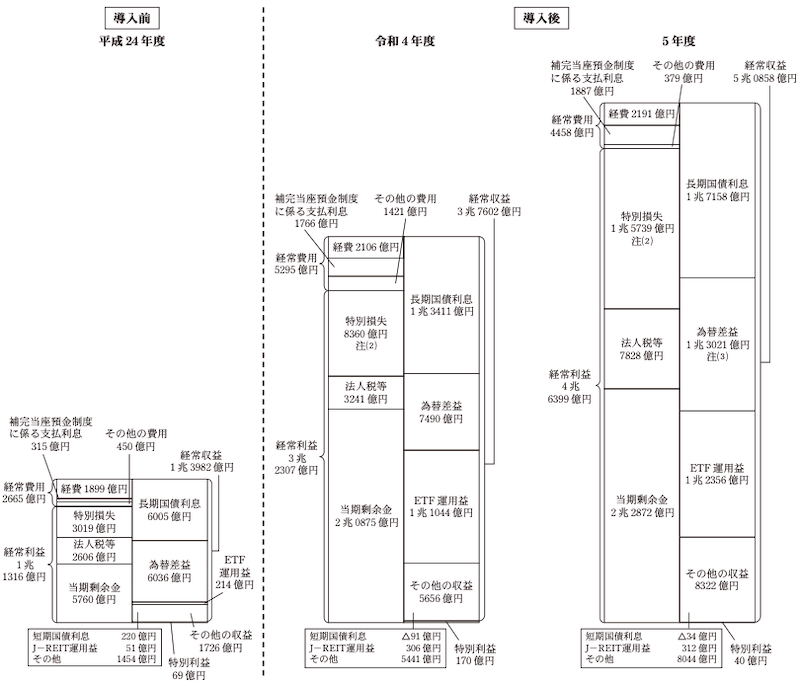

量的・質的金融緩和導入前の平成24年度から直近の令和5年度までの間における日本銀行の経常損益の状況をみると、図表12及び図表13のとおり、長期国債利息は平成24年度に6005億円であったものが令和5年度にはその約2.8倍の1兆7158億円(前年度比3747億円増加)に、ETF運用益は平成24年度に214億円であったものが令和5年度にはその約57.5倍の1兆2356億円(同1312億円増加)にそれぞれ増加している。また、補完当座預金制度に係る支払利息は、平成24年度には315億円であったものが、令和5年度にはその約5.9倍の1887億円(同120億円増加)に増加している。これらの結果、同年度の経常収益は5兆0858億円(同1兆3256億円増加)、経常費用は4458億円(同836億円減少)となっている。そして、経常収益から経常費用を差し引いた経常利益は、毎年度計上されており、その額はおおむね増加傾向となっていて、平成24年度に1兆1316億円であったものが、令和5年度にはその約4.1倍の4兆6399億円(同1兆4092億円増加)に増加している。

図表12 量的・質的金融緩和の導入前後における経常損益の状況

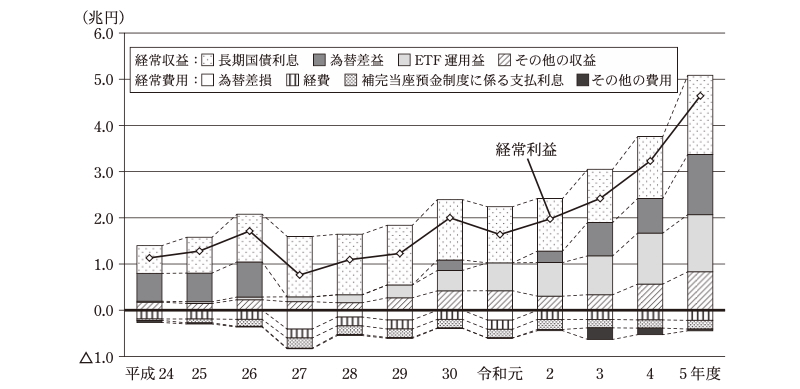

図表13 経常損益の推移

日本銀行の特別利益及び特別損失の額は、図表14のとおり推移しており、いずれの年度においても、債券取引損失引当金又は外国為替等取引損失引当金の積立額又は取崩額が、特別損益のほとんどを占めている。

すなわち、日本銀行は、金融調節等を通じて取得した長期国債又は外貨建資産について、日本銀行法施行令(平成9年政令第385号)等に基づき、各年度において、収益の額が損失の額を超えるときは、その超える部分の金額の全部又は一部を、財務大臣の承認を受けて、それぞれ債券取引損失引当金又は外国為替等取引損失引当金として積み立てることができることとなっている。そして、両引当金は、会計規程に基づき、貸借対照表の負債に計上され、その積立額又は取崩額は、特別損益の経理においてそれぞれ特別損失又は特別利益に計上されることとなっている。

また、会計規程によれば、債券取引損失引当金及び外国為替等取引損失引当金の積立て又は取崩しは、後掲の日本銀行の自己資本比率が、各上半期及び各年度において10%程度となることを目途として、おおむねその上下2%の範囲となるよう運営するとされている。そして、その積み立てるべき又は取り崩すべき金額は、長期国債又は外貨建資産に係る損益の50%に相当する金額を目途として、自己資本比率の水準及び損益の動向等を勘案して定めるなどとされている。

各年度に計上された両引当金の積立額等の推移をみると、図表14のとおりとなっている。債券取引損失引当金は、後掲の同引当金の制度が拡充された平成27年度以降、毎年度財務大臣の承認を受けて積立てが行われており、30、令和5両年度を除いて、会計規程で目途とされた長期国債に係る損益(注18)の50%に相当する額が積み立てられている。一方、平成30、令和5両年度は、上記損益の95%及び75%に相当する額がそれぞれ積み立てられており、5年度の積立額は、前年度から4615億円増加して9227億円となっている(平成30、令和5両年度に95%及び75%に相当する額が積み立てられた理由については後掲(3)自己資本参照)。

また、外国為替等取引損失引当金は、各年度に計上された為替差損益の50%に相当する額について財務大臣の承認を受けて積立てが行われるなどしており、5年度の積立額は、前年度から2765億円増加して6510億円となっている。

図表14 特別損益としての債券取引損失引当金積立額等の推移

| 区分 |

平成

24年度 |

25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | |

|---|---|---|---|---|---|---|---|---|

| 特別利益(a) | 69 | 110 | 181 | 2051 | 740 | 1064 | 24 | |

| うち外国為替等取引損失引当金取崩額(b) | ― | ― | ― | 2041 | 740 | 1059 | ― | |

| 割合(b)/(a) | ― | ― | ― | 99.5 | 100 | 99.5 | ― | |

| 特別損失(c) | 3019 | 3099 | 3803 | 4506 | 4618 | 4453 | 9285 | |

| うち債券取引損失引当金積立額 | ― | ― | ― | 4501 | 4615 | 4451 | 8154 | |

| うち外国為替等取引損失引当金積立額 | 3018 | 3097 | 3800 | ― | ― | ― | 1128 | |

| 両引当金積立額の合計(d) | 3018 | 3097 | 3800 | 4501 | 4615 | 4451 | 9283 | |

| 両引当金積立額の割合(d)/(c) | 99.9 | 99.9 | 99.9 | 99.8 | 99.9 | 99.9 | 99.9 | |

| 区分 |

令和

元年度 |

2年度 | 3年度 | 4年度 | 5年度 | |||

|---|---|---|---|---|---|---|---|---|

| 特別利益(a) | 1132 | ― | 100 | 170 | 40 | |||

| うち外国為替等取引損失引当金取崩額(b) | 1072 | ― | ― | ― | ― | |||

| 割合(b)/(a) | 94.7 | ― | ― | ― | ― | |||

| 特別損失(c) | 3839 | 5234 | 7643 | 8360 | 1兆5739 | |||

| うち債券取引損失引当金積立額 | 3837 | 3987 | 4029 | 4612 | 9227 | |||

| うち外国為替等取引損失引当金積立額 | ― | 1239 | 3610 | 3745 | 6510 | |||

| 両引当金積立額の合計(d) | 3837 | 5226 | 7639 | 8357 | 1兆5737 | |||

| 両引当金積立額の割合(d)/(c) | 99.9 | 99.8 | 99.9 | 99.9 | 99.9 | |||

各年度における剰余金(以下「当期剰余金」という。)は、経常利益に特別損益を加減したものから法人税等を差し引いた額となっている。

当期剰余金の推移をみると、図表15のとおり、主に経常利益の増減に伴ってその額が増減しており、元年度以降はおおむね増加傾向となっていて、5年度は前年度から1996億円増加して2兆2872億円となっている。

また、日本銀行は、日本銀行法に基づき、当期剰余金の5%に相当する金額を準備金(以下「法定準備金」という。)として積み立てなければならないこととなっている。ただし、同法では、特に必要があると認められるときは、財務大臣の認可を受けて当該金額を超える金額を法定準備金として積み立てることができることとなっている。そして、法定準備金の積立てについては、債券取引損失引当金等の積立て又は取崩しの場合と同様に、会計規程に基づき、自己資本比率が10%程度となることを目途として、おおむねその上下2%の範囲内となるよう運営することとなっている。

法定準備金積立額は、平成25、26両年度を除いて、当期剰余金の5%に相当する額となっているが、25、26両年度は、日本銀行が、財務の健全性を確保する観点から、量的・質的金融緩和等に伴い資産規模が拡大していることにより、従来よりも収益の振幅が大きくなると見込まれる状況を踏まえて、財務大臣の認可を受けて、それぞれ当期剰余金の額の20%及び25%に相当する額を積み立てている。

また、日本銀行は、日本銀行法に基づき、当期剰余金のうち法定準備金への積立て及び出資者への配当を行った後の残額を国庫に納付しなければならないこととなっている。

国庫納付金は、主に当期剰余金の増減に伴ってその額が増減しており、当期剰余金と同様に令和元年度以降はおおむね増加傾向となっていて、5年度は前年度から1896億円増加して2兆1728億円となっている。

図表15 当期剰余金及びその処分の推移

| 区分 |

平成

24年度 |

25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | |

|---|---|---|---|---|---|---|---|---|

| 経常利益(a) | 1兆1316 | 1兆2805 | 1兆7137 | 7626 | 1兆0952 | 1兆2287 | 2兆0009 | |

| 特別利益(b) | 69 | 110 | 181 | 2051 | 740 | 1064 | 24 | |

| 特別損失(c) | 3019 | 3099 | 3803 | 4506 | 4618 | 4453 | 9285 | |

| 法人税等(d) | 2606 | 2573 | 3424 | 1060 | 2007 | 1251 | 4878 | |

| 当期剰余金 (e)=(a)+(b)-(c)-(d) |

5760 | 7242 | 1兆0090 | 4110 | 5066 | 7647 | 5869 | |

| 法定準備金積立額(f) | 288 | 1448 | 2522 | 205 | 253 | 382 | 293 | |

| 積立率(f)/(e) | 5.0 | 20.0 | 25.0 | 5.0 | 5.0 | 5.0 | 5.0 | |

| 配当金(g) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 国庫納付金(h)=(e)-(f)-(g) | 5472 | 5793 | 7567 | 3905 | 4813 | 7265 | 5576 | |

| 区分 |

令和

元年度 |

2年度 | 3年度 | 4年度 | 5年度 | |||

|---|---|---|---|---|---|---|---|---|

| 経常利益(a) | 1兆6375 | 1兆9764 | 2兆4185 | 3兆2307 | 4兆6399 | |||

| 特別利益(b) | 1132 | ― | 100 | 170 | 40 | |||

| 特別損失(c) | 3839 | 5234 | 7643 | 8360 | 1兆5739 | |||

| 法人税等(d) | 716 | 2338 | 3396 | 3241 | 7828 | |||

| 当期剰余金 (e)=(a)+(b)-(c)-(d) |

1兆2952 | 1兆2191 | 1兆3246 | 2兆0875 | 2兆2872 | |||

| 法定準備金積立額(f) | 647 | 609 | 662 | 1043 | 1143 | |||

| 積立率(f)/(e) | 5.0 | 5.0 | 5.0 | 5.0 | 5.0 | |||

| 配当金(g) | 0 | 0 | 0 | 0 | 0 | |||

| 国庫納付金(h)=(e)-(f)-(g) | 1兆2305 | 1兆1581 | 1兆2583 | 1兆9831 | 2兆1728 | |||

日本銀行の自己資本は、資本金、法定準備金(当期剰余金の処分において積み立てられる金額を含む。)等の純資産のほか、債券取引損失引当金及び外国為替等取引損失引当金で構成される。

前記のとおり、日本銀行は、中央銀行は一時的に赤字又は債務超過となっても政策運営能力に支障を生じないとした上で、中央銀行の財務リスクが着目されて金融政策を巡る無用の混乱が生ずる場合、そのことが中央銀行又は通貨の信認の低下につながるリスクがあるため、財務の健全性を確保することは重要であるなどとしている。そして、収益の振幅を平準化し、財務の健全性を確保する観点から、債券取引損失引当金の制度を拡充するなど、自己資本の充実に努めてきているとしている。

すなわち、債券取引損失引当金については、量的・質的金融緩和の実施に伴って日本銀行に生じ得る収益の振幅を平準化し、財務の健全性を確保する観点から、平成27年11月の日本銀行法施行令等の改正を経て制度が拡充され、27年度決算から当分の間、収益の額(注19)に長期国債利息の金額の全部又は一部を含めること、損失の額(注19)に有利子負債(注20)に係る支払利息の金額を含めることとなっている。そして、これにより、同引当金に係る積立額又は取崩額の算定において対象となる損益の範囲が従前より拡大されたことから、前記のとおり、27年度以降、同引当金の積立てが行われている。

また、日本銀行は、財務の健全性に関する指標として、会計規程に基づき自己資本比率を算定して、これを公表している。日本銀行の自己資本比率は、会計規程において、上半期末又は年度末の自己資本の合計額(以下「自己資本残高」という。)をその期中における日本銀行券の平均発行残高で除して算定(注21)することとなっている。

日本銀行は、自己資本比率の水準としては、過去における保有資産の価格変動等による損失発生の状況等を勘案して10%程度を確保することが適当であると考えているとしている。そして、前記のとおり、同規程に基づき、自己資本比率が10%程度となることを目途として、おおむねその上下2%の範囲となるように、特別損益の経理において債券取引損失引当金等の積立て又は取崩しを行った後、当期剰余金の処分において法定準備金の積立てを行うこととしている。

量的・質的金融緩和導入前の24年度末から直近の令和5年度末までの間における自己資本残高及び自己資本比率の推移をみると、図表16のとおり、自己資本残高は、資本勘定及び引当金勘定の残高の増加に伴い毎年度増加しており、5年度は前年度から1兆6881億円増加して13兆5658億円となっている。また、自己資本比率は、平成24、25両年度末は7%台となっていたが、26年度末は、当期剰余金の額の25%(25年度は20%)に相当する額を法定準備金に積み立てるなどした結果、8.20%となっている。その後、債券取引損失引当金の制度が拡充された27年度末以降は、主に引当金勘定の残高が増加していることにより毎年度上昇しており、特に、30年度末は、前記のとおり、長期国債に係る損益の95%に相当する額を債券取引損失引当金に積み立てたこともあって、前年度末から0.62ポイント上昇して8.71%となっている。そして、令和5年度末は、同損益の75%に相当する額を積み立てたこともあって、前年度末から1.36ポイント上昇して11.17%となっており、日本銀行が適当であると考えている10%程度の範囲内となっている。

日本銀行は、上記平成27年の債券取引損失引当金の制度の拡充について、こうした措置は収益の振幅を平準化して財務の健全性を確保する観点から大きな効果を持ち、事前の対応としては十分なものであるが、日本銀行の財務は将来における経済・物価情勢、金利環境等によって大きく変わり得るため、今後とも財務の健全性を確保する観点から適切に対応していく必要があると考えているとしている。また、30、令和5両年度に上記損益の95%及び75%に相当する額を積み立てたことについては、いずれもその時点における日本銀行の財務の状況や収益の動向等を総合的に勘案して決定したとしている。そして、特に5年度については、6年3月に金融政策の枠組みの見直しを決定したため、今後は収益が下振れる局面に入り、このような局面においては積立てを行うことが難しくなっていくことを踏まえたものであるとしている。

図表16 自己資本残高及び自己資本比率の推移

| 区分 |

平成

24年度 |

25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | |

|---|---|---|---|---|---|---|---|---|

| 資本勘定(a) | 2兆7415 | 2兆8863 | 3兆1386 | 3兆1591 | 3兆1845 | 3兆2227 | 3兆2521 | |

| 資本金 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |

| 法定準備金等 | 2兆7414 | 2兆8862 | 3兆1385 | 3兆1590 | 3兆1844 | 3兆2226 | 3兆2520 | |

| 引当金勘定(b) | 3兆3396 | 3兆6493 | 4兆0294 | 4兆2754 | 4兆6628 | 5兆0020 | 5兆9303 | |

| 債券取引損失引当金 | 2兆2433 | 2兆2433 | 2兆2433 | 2兆6934 | 3兆1550 | 3兆6001 | 4兆4155 | |

| 外国為替等取引損失引当金 | 1兆0963 | 1兆4060 | 1兆7861 | 1兆5819 | 1兆5078 | 1兆4019 | 1兆5147 | |

| 自己資本残高 (c)=(a)+(b) |

6兆0811 | 6兆5357 | 7兆1680 | 7兆4346 | 7兆8474 | 8兆2248 | 9兆1824 | |

| 日本銀行券平均発行残高(d) | 81兆5695 | 84兆4116 | 87兆3941 | 92兆2957 | 97兆1988 | 101兆5887 | 105兆3916 | |

| 自己資本比率 (e)=(c)/(d) |

7.45 | 7.74 | 8.20 | 8.05 | 8.07 | 8.09 | 8.71 | |

| 区分 |

令和

元年度 |

2年度 | 3年度 | 4年度 | 5年度 | |||

|---|---|---|---|---|---|---|---|---|

| 資本勘定(a) | 3兆3168 | 3兆3778 | 3兆4440 | 3兆5484 | 3兆6628 | |||

| 資本金 | 1 | 1 | 1 | 1 | 1 | |||

| 法定準備金等 | 3兆3167 | 3兆3777 | 3兆4439 | 3兆5483 | 3兆6627 | |||

| 引当金勘定(b) | 6兆2068 | 6兆7294 | 7兆4934 | 8兆3292 | 9兆9029 | |||

| 債券取引損失引当金 | 4兆7992 | 5兆1980 | 5兆6010 | 6兆0622 | 6兆9849 | |||

| 外国為替等取引損失引当金 | 1兆4075 | 1兆5314 | 1兆8924 | 2兆2669 | 2兆9180 | |||

| 自己資本残高 (c)=(a)+(b) |

9兆5237 | 10兆1073 | 10兆9375 | 11兆8776 | 13兆5658 | |||

| 日本銀行券平均発行残高(d) | 108兆2752 | 113兆8214 | 117兆6094 | 120兆9921 | 121兆4447 | |||

| 自己資本比率 (e)=(c)/(d) |

8.79 | 8.87 | 9.29 | 9.81 | 11.17 | |||

長期国債全体の買入額の推移をみると、平成25年度から28年度までの間は、資産の買入れ方針の下で保有残高が一定の金額に相当するペースで増加するように買入れが行われた結果、28年度には115.8兆円にまで増加した。その後、28年9月に金融市場調節方針が変更されたことを受けて、同年9月以降買入れペースが鈍化したことから、29年度以降はおおむね減少傾向となっている。一方、令和4年度は前年度から63.1兆円と大幅に増加して135.9兆円となっている。これは、海外金利の上昇等を背景に、年度を通して強い金利上昇圧力が生ずる中で、金融市場調節方針に基づき、大規模な買入れが行われたことによると考えられる。そして、5年度は前年度から48.4兆円と大幅に減少して87.5兆円となっている。これは、5年7月及び10月に長短金利操作の運用の柔軟化に係る決定がなされ、また、同年11月以降に金利上昇圧力が弱まるなどした中で、金融市場調節方針に基づく買入れが前年度よりも少なかったことによると考えられる。保有長期国債の貸借対照表価額、時価及び含み損益の推移をみると、市場金利の動向を反映して、平成24年度末から令和3年度末までは、いずれも時価が貸借対照表価額を上回り含み益が生じていたが、4年度末からは含み損が生じており、5年度末の含み損の額は、市場金利の上昇に伴い、前年度末から9兆2735億円増加して9兆4314億円となっている。

ETFの買入額の推移をみると、平成25年度から29年度までの間は、資産の買入れ方針の下で保有残高が一定の金額に相当するペースで増加するように買入れが行われた結果、増加傾向にあり、29年度には5兆9994億円にまで増加した。一方、令和3年度以降は、1兆円を下回る水準で推移している。これは、日本銀行が3年3月に「より効果的で持続的な金融緩和」を決定して以降、市場が大きく不安定化した場合に大規模な買入れを行うことが効果的であるとした上で、必要に応じて買入れを行うこととしていたが、そのような市場の動きがなかったことが反映されたことによると考えられる。ETFの貸借対照表価額及び含み損益の推移をみると、貸借対照表価額については、各年度の買入額の増加に伴い、平成24年度末から令和2年度末までの間、増加傾向にあり、2年度末には35兆8796億円にまで増加した。そして、その後は買入額の大幅な減少に伴いほぼ横ばいで推移しており、5年度末は37兆1861億円(前年度末比1401億円増加)となっている。また、含み損益については、株式市場の動向を反映して各年度末とも時価が貸借対照表価額を上回って含み益が生じており、5年度末は前年度末から21兆2763億円増加して37兆3120億円となっている。

日本銀行の総資産残高の状況をみると、資産のうち、長期国債は平成24年度末に91兆3492億円であったものが令和5年度末にはその約6.4倍の585兆6168億円(同9兆3970億円増加)に、ETFは平成24年度末に1兆5440億円であったものが令和5年度末にはその約24.0倍の37兆1861億円(同1401億円増加)にそれぞれ増加するなどしている。そして、このようなことから、総資産残高は、4年度末を除いて、いずれも毎年度増加していて、5年度末は、平成24年度末の約4.5倍の756兆4231億円(同21兆3065億円増加)となっている。また、これに対応する形で、総負債残高も同様に増加しており、令和5年度末は、平成24年度末の約4.6倍の750兆5874億円(同21兆0025億円増加)となっている。

長期国債利息の推移をみると、保有残高が一定の金額に相当するペースで増加するように長期国債を買い入れてきた28年度までは毎年度増加していて、同年度には1兆3099億円となった。それ以降、令和4年度までは若干の増減を伴いつつおおむね横ばいで推移していたが、5年度は、保有長期国債の残高の増加等により受取利息が前年度から2828億円増加したことに加えて、額面金額を下回る価額で長期国債を買い入れたことに係る利息調整益が増加したことなどにより利息調整損益のマイナス幅が918億円縮小したことから、前年度から3747億円増加して1兆7158億円となっている。

ETF運用益の推移をみると、分配金等の増加により毎年度増加しており、5年度は前年度から1312億円増加して1兆2356億円となっている。

補完当座預金制度に係る支払利息の推移をみると、日銀当座預金等の残高の増加に伴い、平成27年度までは毎年度増加していて、同年度は2216億円となっている。その後は、年0.1%及び年マイナス0.1%の利率が適用された残高がいずれもほぼ一定の規模で推移していることにより、令和2年度を除いて、おおむね横ばいとなっている。そして、5年度は、年0.1%の利率に係る支払額は前年度から43億円増加して2121億円となっている一方で、年マイナス0.1%の利率が適用される日銀当座預金等の残高が減少したことから同利率に係る受取利息が前年度から76億円減少して233億円となったため、前年度から120億円増加して1887億円となっている。

経常損益の状況をみると、長期国債利息は平成24年度に6005億円であったものが令和5年度にはその約2.8倍の1兆7158億円(前年度比3747億円増加)に、ETF運用益は平成24年度に214億円であったものが令和5年度にはその約57.5倍の1兆2356億円(同1312億円増加)にそれぞれ増加している。また、補完当座預金制度に係る支払利息は、平成24年度には315億円であったものが、令和5年度にはその約5.9倍の1887億円(同120億円増加)に増加している。これらの結果、同年度の経常収益は5兆0858億円(同1兆3256億円増加)、経常費用は4458億円(同836億円減少)となっている。そして、経常収益から経常費用を差し引いた経常利益は、毎年度計上されており、その額はおおむね増加傾向となっていて、平成24年度に1兆1316億円であったものが、令和5年度にはその約4.1倍の4兆6399億円(同1兆4092億円増加)に増加している。

特別損益としての債券取引損失引当金及び外国為替等取引損失引当金の積立額等の推移をみると、債券取引損失引当金は、同引当金の制度が拡充された平成27年度以降、毎年度財務大臣の承認を受けて積立てが行われており、30、令和5両年度を除いて、会計規程で目途とされた長期国債に係る損益の50%に相当する額が積み立てられている。一方、平成30、令和5両年度は、いずれもその時点における日本銀行の財務の状況や収益の動向等を総合的に勘案して、上記損益の95%及び75%に相当する額がそれぞれ積み立てられており、5年度の積立額は、前年度から4615億円増加して9227億円となっている。また、外国為替等取引損失引当金は、各年度に計上された為替差損益の50%に相当する額について財務大臣の承認を受けて積立てが行われるなどしており、5年度の積立額は、前年度から2765億円増加して6510億円となっている。

当期剰余金の推移をみると、主に経常利益の増減に伴ってその額が増減しており、元年度以降はおおむね増加傾向となっていて、5年度は前年度から1996億円増加して2兆2872億円となっている。国庫納付金は、主に当期剰余金の増減に伴ってその額が増減しており、当期剰余金と同様に元年度以降はおおむね増加傾向となっていて、5年度は前年度から1896億円増加して2兆1728億円となっている。

日本銀行が財務の健全性に関する指標として算定し公表している自己資本比率の推移をみると、平成24、25両年度末は7%台となっていたが、26年度末は、当期剰余金の額の25%(25年度は20%)に相当する額を法定準備金に積み立てるなどした結果、8.20%となっている。その後、債券取引損失引当金の制度が拡充された27年度末以降は、主に引当金勘定の残高が増加していることにより毎年度上昇しており、特に、30年度末は、長期国債に係る損益の95%に相当する額を債券取引損失引当金に積み立てたこともあって、前年度末から0.62ポイント上昇して8.71%となっている。そして、令和5年度末は、同損益の75%に相当する額を積み立てたこともあって、前年度末から1.36ポイント上昇して11.17%となっており、日本銀行が適当であると考えている10%程度の範囲内となっている。

前記のとおり、5年度末における日本銀行の資産及び負債の規模は前年度末から拡大しており、引き続き高水準にある。また、日本銀行は、6年3月に、物価安定の目標が持続的・安定的に実現していくことが見通せる状況に至ったと判断し、「金融政策の枠組みの見直し」を決定している。本院としては、これらを踏まえて、日本銀行の財務の状況について引き続き注視していくこととする。