昭和41年度決算検査報告

(一般会計)

昭和41年度歳入歳出決算額は、歳入4兆3541億5681万余円、歳出2397億5618万余円で、歳入決算額のうちおもなものは租税3兆3108億7027万余円、公債金6655億5000万円、日本専売公社納付金1981億1619万余円、納付金636億3766万余円、前年度剰余金受入500億8001万余円、諸収入227億6760万余円、国有財産処分収入173億9784万余円であり、歳出決算額のうちおもなものは税務官署567億2360万余円、産業投資特別会計へ繰入445億円、国債費423億3558万余円、特殊対外債務処理費321億7915万余円、政府出資金200億円である。

(国税収納金整理資金について)

昭和41年度の国税収納金整理資金への受入金の収納済額は3兆4744億0014万余円であって、同資金からの還付金等の支払命令済額は887億9468万余円、歳入への組入額は一般会計へ3兆3202億1179万余円、交付税及び譲与税配付金特別会計へ590億7806万余円となっている。上記収納済額のうちおもなものは法人税1兆0593億5569万余円、源泉所得税8217億5373万余円、酒税3903億1006万余円、揮発油税及地方道路税3452億9914万余円、申告所得税3053億4806万余円、関税2675億0224万余円、物品税1379億7595万余円である。

しかして、検査の結果、別項記載のとおり、租税の徴収過不足をきたしたもの がある。

不当事項

租税

(一般会計)国税収納金整理資金

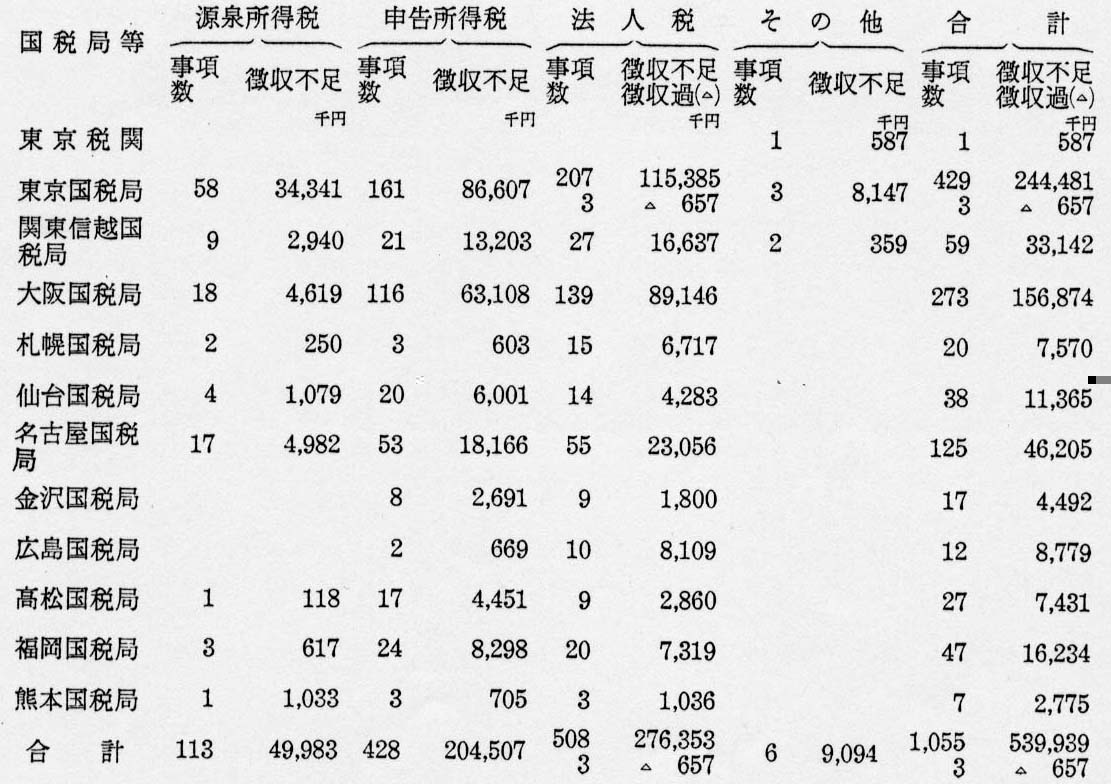

租税の徴収過不足をきたしていたものについて検査の結果是正させたものが、税額1事項10万円以上のもので集計すると東京税関および麹町ほか210税務署において徴収不足1,055事項539,939,591円、徴収過3事項657,010円あるが、これを国税局等別、税目別に示すと次表のとおり

であり、

これらの過誤は、納税者が申告書等において所得金額、税額の計算等を誤っていたのに調査が十分でなかったこと、当局が法令の適用、税額の計算等を誤ったこと、課税資料の収集、活用が適確でなかったことによるもので、そのおもな態様を示すと、次のとおり

1 源泉所得税においては、配当(75事項)および賞与(22事項)に関するもので、納付すべき期限が到来していたのに課税処理をしていなかったもの

であり、

2 申告所得税においては、譲渡所得(182事項)、資産所得の合算(92事項)、雑所得(37事項)、不動産所得(34事項)、配当控除(22事項)、配当所得(17事項)、事業所得(15事項)および損益通算(13事項)に関するもので、

譲渡所得については土地等の譲渡、雑所得については貸付金の利子、不動産所得については不動産賃貸料、配当所得については受取配当、事業所得については不動産売買仲介料等の事業収入に対する課税処理をしていなかったもの

資産所得の合算については、主たる所得者の所得に世帯員の配当所得または不動産所得を合算して税額を計算していなかったもの

配当控除については、所得税額から控除する金額の計算を誤っていたもの

損益通算については、事業所得の損失額を譲渡所得の金額から控除する場合の計算を誤っていたもの

であり、

3 法人税においては、固定資産の減価償却(169事項)、退職給与引当金(101事項)、同族会社の留保所得(62事項)、役員賞与(33事項)、受取配当等(29事項)、前期の否認金等についての当期処理(15事項)、交際費(15事項)、特定の資産の買換え(13事項)、輸出所得(11事項)および繰越欠損金(10事項)に関するもので、

固定資産の減価償却については、適用すべき耐用年数を誤ったり、新築貸家住宅の割増償却、合理化機械等の特別償却等の特例計算を誤ったりしていたもの

退職給与引当金については、繰入額を過大に計算したり、従業員が退職した場合における取りくずし額を過少に計算したりしていたもの

同族会社の留保所得については、同族会社であるのに留保金額に対して課税をしていなかったり、同金額の計算を誤ったりしていたもの

役員賞与については、損金と認められない役員賞与を損金としていたもの

受取配当等については、益金不算入額を過大に計算していたもの

前期の否認金等についての当期処理については、前期で所得に加算しまたは減算したものに対する当期の処理を誤っていたもの

交際費については、損金不算入額を過少に計算していたもの

特定の資産の買換えについては、買換えにより取得した資産の帳簿価額を過大に減額していたもの

輸出所得については、特別控除額を過大に計算したり、輸出の証明がされない場合の益金算入額を過少に計算したりしていたもの

繰越欠損金については、所得から控除することができない繰越欠損金を控除していたもの

である。

前記徴収過不足をきたしていたもののうち税額の合計額が1税務署当り100万円以上となるものをあげると次表のとおり129件徴収不足907事項502,172,383円、徴収過3事項657,010円である。