昭和54年度決算検査報告

| 科目 | (損益勘定) (項)営業費 (項)保守費 (項)管理共通費 | |||

| (建設勘定) (項)電信電話施設費 (項)局舎建設費 (項)総係費 | ||||

| 部局等の名称 | 近畿電気通信局 大阪東、大阪西、大阪中、大阪南及び大阪北各地区管理部 神奈川電気通信部 |

|||

| 会議費の概要 | 関係諸団体との折衝、打合せ及び部内会議並びに来局者との懇談等の際に要する会食の経費 | |||

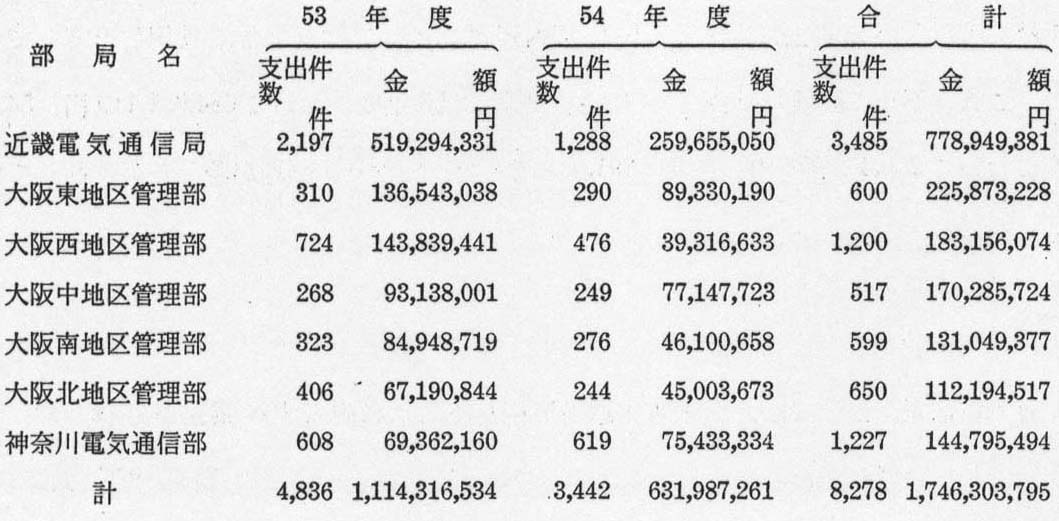

| 上記部局で支出した会議費の総額 | 昭和53年度 | 4,836件 | 1,114,316,534円 | |

| 昭和54年度 | 3,442件 | 631,987,261円 | ||

| 計 | 8,278件 | 1,746,303,795円 | ||

上記の各部局においては、架空の名目による会議開催伺書等に基づいて会議費を支出し、これを別途に経理して部内者間の会食及び慶弔費などの経費に使用したり、正規の手続を執らないで過去に実施していた部内者間の会食の経費などに使用したりしていた。これら不正に経理した会議費の総額は、昭和53年度において684,921,110円、54年度において260,469,976円、計945,391,086円となっており、経理が著しくびん乱している。

(説明)

日本電信電話公社では、公衆電気通信業務及びこれに附帯する業務等を行っているが、これらの業務のため必要となった部内での又は部外との会食の経費(以下「会議費」という。)については、日本電信電話公社会計規程(昭和28年公示第96号)、日本電信電話公社会計事務規程(昭和29年総裁達第36号)及び各部局で定めている会議費の支出基準等に基づき、会議の主催課等で会議の開催に先立って会議開催伺書(会議の目的、開催月日、参加者、開催場所及び所要経費等を記載することとなっている。)を作成し、機関の長等の決裁を受け、この決裁をもとにして実施の後、履行の確認を行い、請求書に基づき正当債権者に支出することになっている。

しかして、上記部局において、昭和53、54両年度に支出した会議費の額は、(表1)

のとおりとなっている。

上記8,278件1,746,303,795円の支出額について、会議実施の事実の有無について調査したところ、次のような事態となっていることが明らかになった。

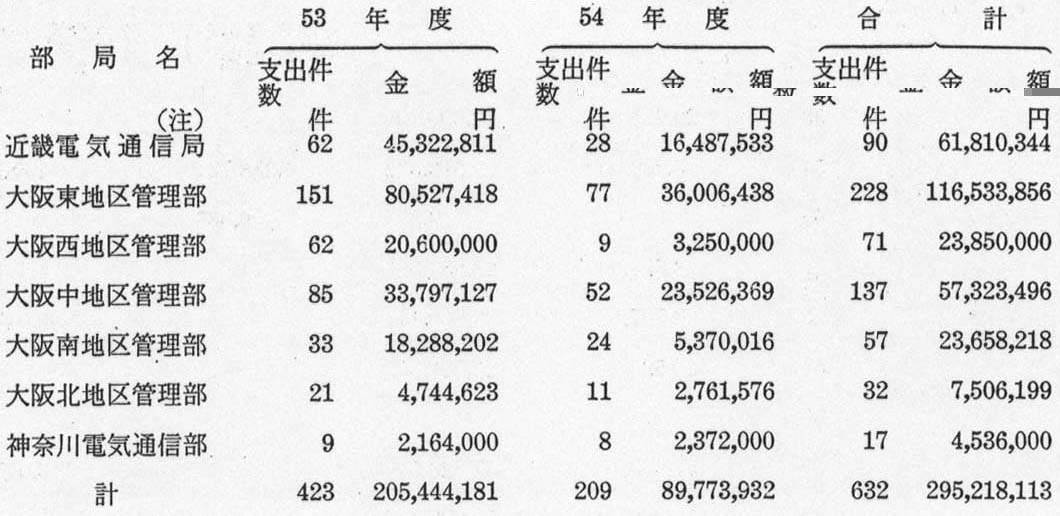

1 会議開催伺書並びに請求書及び領収証書等の関係書類を作為して、会議開催の事実がないのに会議を開催したこととし、支払代金相当額を職員が出納役から直接現金で受領したり、架空の債主名義の預金口座に振り込ませたり、あらかじめ打ち合わせた業者の預金口座に振り込ませこれを受領したりなどして資金をねん出していたものが、(表2)

のとおり632件295,218,113円あった。

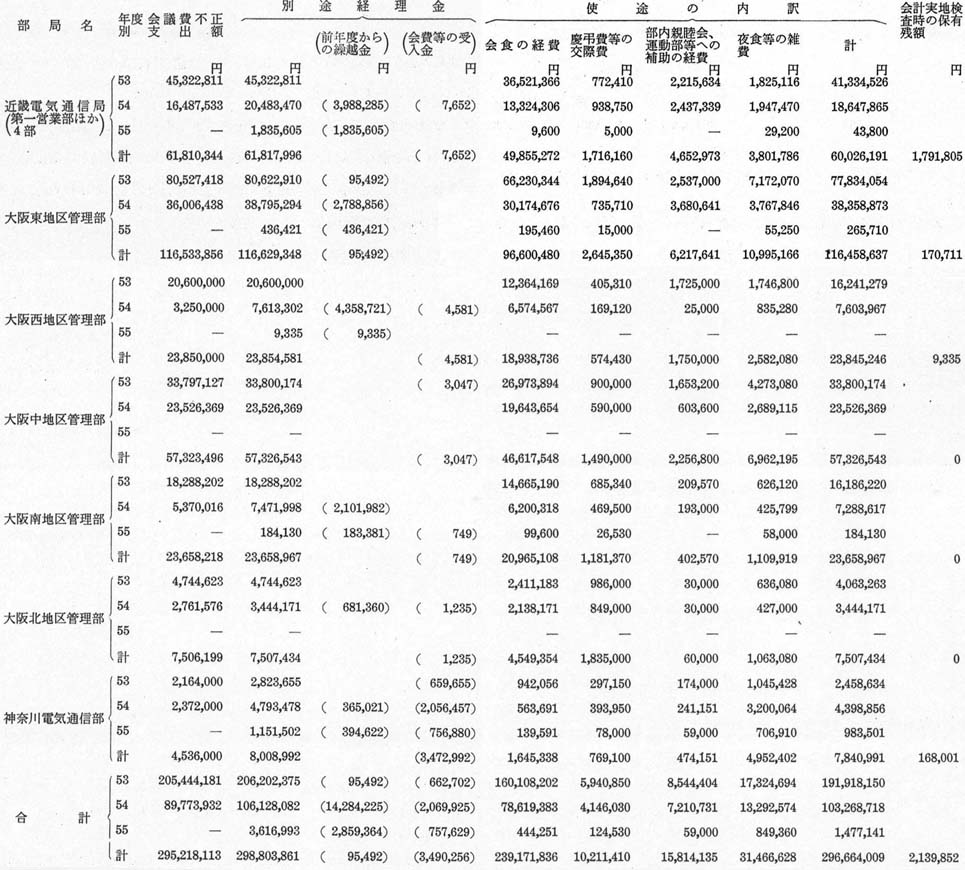

上記の会議費の不正支出額は、52年度からの繰越額95,492円及び懇親会会費等の受入金3,490,256円(55年度受入金757,629円を含む。)と合わせて別途に経理されており、その使途について、裏帳簿、領収証書その他関係資料等により調査したところ、(表3) のとおり、55年度に使用した分を含めて部内者又は部外者との会食の経費に239,171,836円、慶弔費等の交際費に10,211,410円、部内親睦会、運動部等への補助の経費に15,814,135円、夜食等の雑費に31,466,628円、計296,664,009円(55年度に使用した分1,477,141円を含む。)を使用し、会計実地検査当時2,139,852円を現金又は預金で保有していた。

(注) 「別途経理金」欄の( )書きは、前年度からの繰越金及び会費等の受入金をそれぞれ内書きしたものであり、「計」欄は53、54、、55各年度分の純計である。

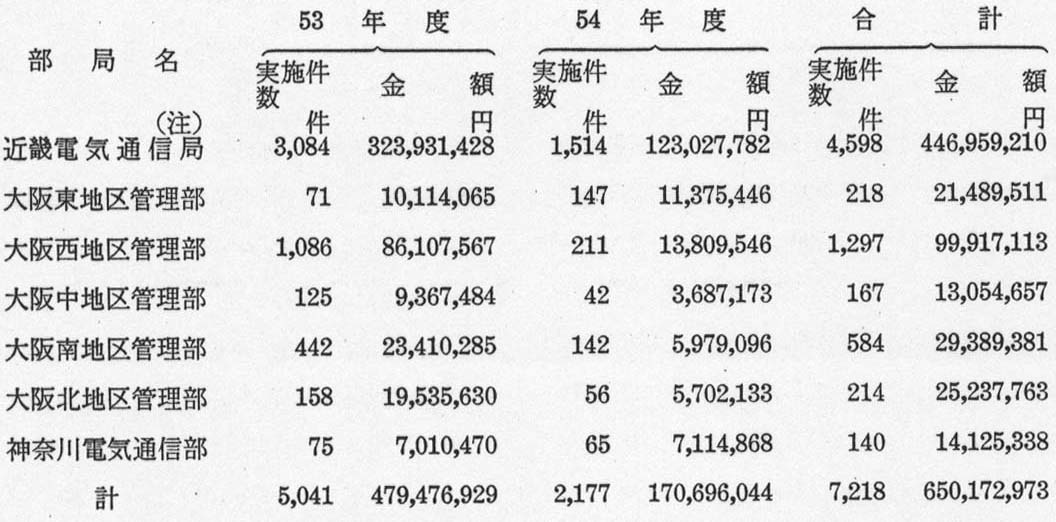

2 前項同様会議開催伺書並びに請求書及び領収証書等の関係書類を作為して、過去に正規の手続を執ることなく実施した部内者又は部外者との会食の経費の全部又は一部を決済するため、あるいは当局が定めた支出基準によれば決裁が得られないような経費を決済するなどのため、架空の名目により会議を実施することとして不実の経理を行い、不正に会議費を支出していたものが、(表4) のとおり7,218件650,172,973円あった。

(注) 監査部を除く2課、1室、20部

本件経理は、いずれも日本電信電話公社会計規程等を無視して不正な支出をしたものであって、その経理が著しくびん乱していると認められる。