昭和58年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)文部本省 (項)義務教育費国庫負担金 |

| 部局等の名称 | 北海道、東京都、神奈川、新潟、愛知、広島各県 |

| 国庫負担の根拠 | 義務教育費国庫負担法(昭和27年法律第303号) |

| 事業主体 | 北海道ほか5都県 |

| 国庫負担の対象 | 公立の小学校及び中学校並びに盲学校及び聾(ろう)学校の小学部及び中学部に要する経費のうち教職員給与費等 |

| 上記に対する国庫負担金交付額の合計 | 847,358,528,640円(昭和56、57両年度) |

上記の6事業主体において、国庫負担金の算定が過大となっていて、国庫負担金1,068,013,487円が不当と認められる。これを都道県別に掲げると別表 のとおりである。

(説明)

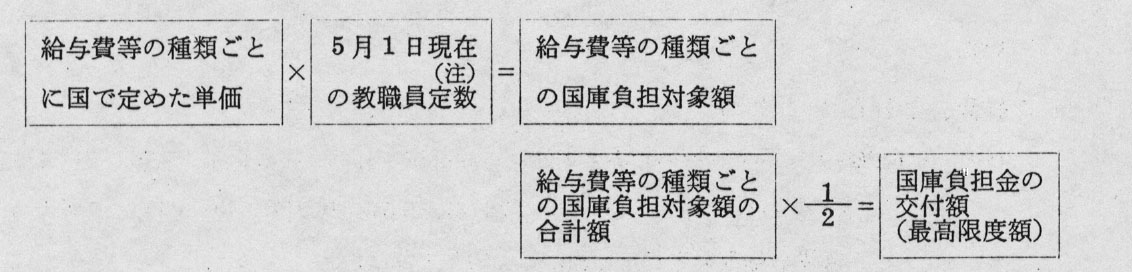

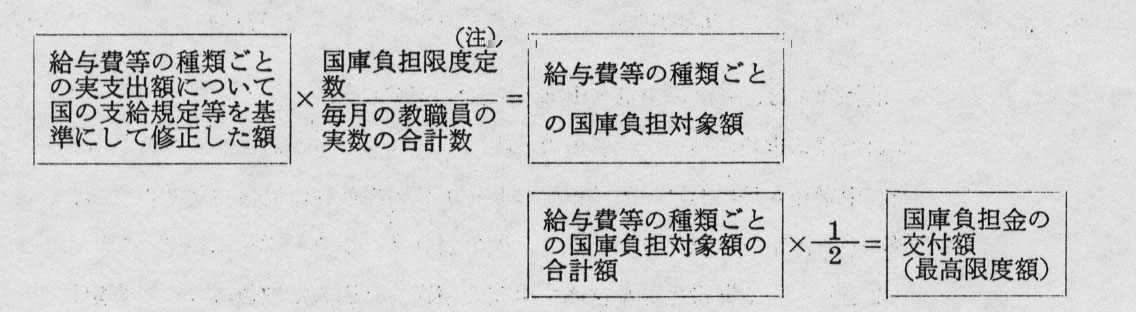

この国庫負担金は、義務教育費国庫負担法の規定に基づき、公立の小学校及び中学校並びに盲学校及び聾(ろう)学校の小学部及び中学部(以下「義務教育諸学校」という。)に要する経費のうち都道府県の負担する教職員給与費等の経費について、その実支出額の2分の1を国が負担することとなっており、特別の事情があるときは各都道府県ごとの国庫負担額の最高限度を政令で定めることとしている。そして、この最高限度額は、義務教育費国庫負担法第2条但書の規定に基き教職員給与費等の国庫負担額の最高限度を定める政令(昭和28年政令第106号。以下「限度政令」という。)の規定により、公立義務教育諸学校の学級編制及び教職員定数の標準に関する法律(昭和33年法律第116号。以下「標準法」という。)の定める方法により算定した教職員の標準定数等を基礎として算定した国庫負担対象額の2分の1とされている。

すなわち、国庫負担金の交付額は、次の算定方法等により求めることになっている。

〔1〕 地方交付税の不交付団体である都道府県(56年度は東京都及び愛知県、57年度は東京都、神奈川県及び愛知県が該当)の場合

(注) 5月1日現在の教職員定数 標準法の定める方法により算定された5月1日現在の教職員の標準定数に産休代替教員等の数を加算するなどした数

〔2〕 地方交付税の交付団体である都道府県(上記以外の道府県が該当)の場合

(注) 国庫負担限度定数 限度政令の規定により算定された当該年度内の毎月の教職員の実数又は毎月の教職員の標準定数のいずれか少ない数の合計数

上記のとおり、本件国庫負担金の算定に当たっては、教職員の標準定数がその基礎数値となっており、この標準定数は、公立の義務教育諸学校から報告された当該年度の5月1日現在の在学児童生徒数に基づいて、標準法の定めるところにより都道府県が各学校ごとの標準学級数(注)

を計算し、この標準学級数の合計数(以下「標準学級総数」という。)を基礎として算定されることとなっている。

しかして、北海道ほか5都県においては、国庫負担金の算定に当たって、一部の小学校及び中学校で、実際は、児童生徒が、実在していなかったり、既に他の市町村等へ転出していたり、私立学校等に在学していたり、他の学年に在学するものであったりするなど、当該学校又は当該学年に在学していない者であるにもかかわらず、これらの者を在学していることとして、実数に上積みし、出席簿等の関係表簿を改ざんするなどして、事実と相違した過大な報告をしていたのに、これをそのまま用いて標準学級総数及びこれに基づく教職員の標準定数等を算定していたため、これらの数値が過大なものとなっていた。

この結果、これらに基づき算定された国庫負担金が過大に交付されていた。

(注) 標準学級数 標準法の定める方法により計算された学級数。小学校及び中学校の場合は、同学年の児童又は生徒数を45(一部の小学校は40)で除して得た数(1未満の端数を生じたときは1に切り上げる。)

| 都道県名 (事業主体) |

年度 | 国庫負担対象額 | 左に対する国庫負担金 | 不当と認めた国庫負担対象額 | 不当と認めた国庫負担金 | |

(9) |

北海道 (同) |

57 |

千円 254,837,330 |

千円 127,418,665 |

千円 77,014 |

千円 38,507 |

北海道では、昭和57年度の国庫負担金の算定に当たり、その基礎となる教職員の標準定数について、管内の札幌市ほか5市2町(注) が設置する小学校8校及び中学校6校における当該年度の5月1日現在の在学児童生徒数のうち、既に他の区市町へ転出していたり、他の公立又は私立の学校に在学していたりなどしている児童生徒を含めて事実と相違した過大な数値によって算定したため、当該教職員の標準定数が21人過大となっていた。したがって、これを実際の在学児童生徒数に基づく教職員の標準定数により国庫負担金を適正に算定すると、127,380,157,936円となり、38,507,476円が過大に交付されていた。

(注) 札幌市ほか5市2町 札幌市、旭川市、北見市、苫小牧市、帯広市、釧路市、門別町及び幕別町

| (10) | 東京都 (同) |

56 57 小計 |

314,492,193 323,194,486 637,686,679 |

157,246,096 161,597,243 318,843,339 |

777,909 453,870 1,231,780 |

388,954 226,935 615,890 |

東京都では、昭和56、57両年度の国庫負担金の算定に当たり、その基礎となる教職員定数について、管内の千代田区ほか22区3市(注) が設置する小学校56年度90校及び57年度51校並びに中学校56年度16校及び57年度12校における当該各年度の5月1日現在の在学児童生徒数のうち、実在していなかったり、既に他の区市町村又は外国へ転出していたり、当該学校の他の学年に在学していたりなどしている児童生徒を含めて事実と相違した過大な数値によって算定したため、当該教職員定数が56年度141人、57年度80人過大となっていた。したがって、これを実際の在学児童生徒数に基づく教職員定数により国庫負担金をそれぞれ適正に算定すると、56年度156,857,141,620円、57年度161,370,308,047円となり、56年度388,954,937円、57年度226,935,297円が過大に交付されていた。

(注) 千代田区ほか22区3市 特別区全区、八王子市、小平市及び日野市

| (11) | 神奈川県 (同) |

56 57 小計 |

201,538,368 199,547,614 401,085,983 |

100,769,184 99,773,807 200,542,991 |

344,270 447,811 792,082 |

172,135 223,905 396,041 |

神奈川県では、昭和56、57両年度の国庫負担金の算定に当たり、その基礎となる教職員の標準定数(57年度は教職員定数)について、管内の横浜市ほか5市(注) が設置する小学校56年度57校及び57年度52校並びに中学校56年度9校及び57年度13校における当該各年度の5月1日現在の在学児童生徒数のうち、実在していなかったり、既に他の区市町村又は外国へ転出していたりなどしている児童生徒を含めて事実と相違した過大な数値によって算定したため、当該教職員の標準定数等が56年度80人、57度89人過大となっていた。したがって、これを実際の在学児童生徒数に基づく教職員の標準定数等により国庫負担金をそれぞれ適正に算定すると、56年度100,597,048,541円、57年度99,549,901,703円となり、56年度172,135,498円、57年度223,905,777円が過大に交付されていた。

(注) 横浜市ほか5市 横浜市、平塚市、藤沢市、相模原市、厚木市及び座間市

| (12) | 新潟県 (同) |

57 | 111,233,585 | 55,616,792 | 14,922 | 7,461 |

新潟県では、昭和57年度の国庫負担金の算定に当たり、その基礎となる教職員の標準定数について、管内の新潟市及び上越市が設置する中学校2校における当該年度の5月1日現在の在学生徒数のうち、他の公立学校に在学していたりなどしている生徒を含めて事実と相違した過大な数値によって算定したため、当該教職員の標準定数が3人過大となっていた。したがって、これを実際の在学生徒数に基づく教職員の標準定数により国庫負担金を適正に算定すると、55,609,331,628円となり、7,461,110円が過大に交付されていた。

| (13) | 愛知県 (同) |

57 | 186,805,139 | 93,402,569 | 14,538 | 7,269 |

愛知県では、昭和57年度の国庫負担金の算定に当たり、その基礎となる教職員定数について、管内の名古屋市が設置する小学校1校及び中学校1校における当該年度の5月1日現在の在学児童生徒数のうち、既に他の県へ転出していたりなどしている児童生徒を含めて事実と相違した過大な数値によって算定したため、当該教職員定数が3人過大となっていた。したがって、これを実際の在学児童生徒数に基づく教職員定数により国庫負担金を適正に算定すると、93,395,300,175円となり、7,269,367円が過大に交付されていた。

| (14) | 広島県 (同) |

56 | 103,068,339 | 51,534,169 | 5,688 | 2,844 |

広島県では、昭和56年度の国庫負担金の算定に当たり、その基礎となる教職員の標準定数について、管内の東城町が設置する小学校1校における当該年度の5月1日現在の在学児童数のうち、既に他の県へ転出している児童を含めて事実と相違した過大な数値によって算定したため、当該教職員の標準定数が1人過大となっていた。また、上記国庫負担金の対象とした教職員給与費等のうちには、国庫負担の対象とならない実習助手1名に係る給料等1,843,959円が含まれていた。したがって、これらにより国庫負担金を適正に算定すると、51,531,325,503円となり、2,844,025円が過大に交付されていた。

| 計 | 1,694,717,057 | 847,358,528 | 2,136,026 | 1,068,013 |