昭和62年度決算検査報告

| 会計名及び科目 | 一般会計 国税収納金整理資金 (款)歳入組入資金受入 | |

| (項)各税受入金 | ||

| 部局等の名称 | 麹町税務署ほか189税務署 | |

| 納税義務者又は源泉徴収義務者 | 484人 | |

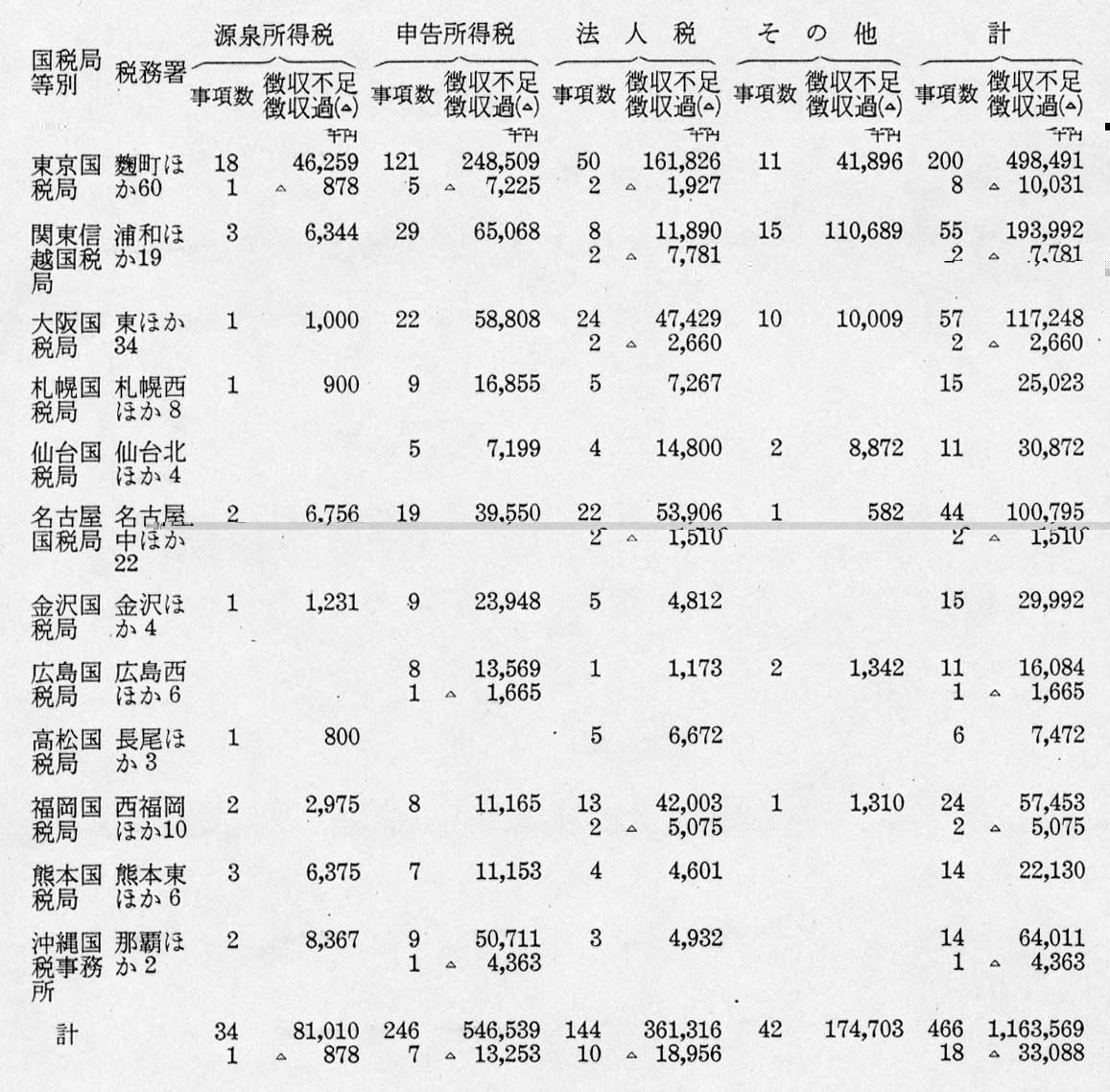

上記の190税務署において、納税義務者等484人から租税を徴収するに当たり、課税資料の収集、活用が的確でなかったため収入金等を把握していなかったことなどにより、徴収額が不足していたものが466事項1,163,569,406円、徴収額が過大になっていたものが18事項33,088,564円あった。これらについては、本院の注意により、すべて徴収決定又は支払決定の処置が執られた。これを各国税局等ごとに集計して掲げると別表 のとおりである。

(説明)

昭和62年度国税収納金整理資金の各税受入金は、徴収決定済額48兆4856億余円で、このうち源泉所得税、申告所得税及び法人税の3税で34兆7565億余円となっていて、全体の71.6%を占めている。

しかして、本院がこれら3税の課税内容に重点をおいて検査したところ、前記の190税務署において、課税資料の収集、活用が的確でなかったため収入金等を把握していなかったり、法令適用の検討が十分でなかったため税額計算等を誤っていたり、納税者が申告書等において所得金額、税額計算等を誤っているのにこれを見過ごすなどしていたりして、徴収額に過不足を生じているものが484事項あった。

これを税目別にみると、源泉所得税に関するもの35事項、申告所得税に関するもの253事項、法人税に関するもの154事項、相続税に関するもの39事項及び有価証券取引税に関するもの3事項となっており、これらのうち、源泉所得税、申告所得税及び法人税に関するものについてその態様を示すと次のとおりである。

1 源泉所得税に関するもの

源泉所得税に関する徴収過不足35事項の内訳は、給与等に関するもの16事項、配当に関するもの12事項及び退職手当に関するもの7事項である。

給与等(給料、賃金、賞与等をいう。以下同じ。)、配当、退職手当及び報酬の源泉所得税については、支払者が源泉徴収義務者となって、支払の際に所定の方法により各受給者に対する税額を計算してこれを徴収し、原則として徴収の日の属する月の翌月10日までに国に納付しなければならないこととなっている。 また、未払となっている配当については、支払の確定した日から1年を経過した日において支払があったものとみなし、源泉徴収義務者はこれに対する税額を徴収してその翌月10日までにこれを国に納付しなければならないこととなっている。そして、これらの場合に源泉徴収義務者が法定納期限までに納付しなかったときは、納税の告知をしなければならないこととなっている。

しかし、上記の35事項についでは、源泉徴収義務者が法定納期限経過後長期にわたって源泉所得税を納付しなかったり、税額の計算を誤ったりしているのに、法人税の申告に当たって提出された決算書等の調査が十分でなかったため納税の告知をしないなどしていた。

源泉所得税に関する徴収不足の事例を示すと次のとおりである。

<事例> 給与等に関するもの

某会社は、昭和61年8月及び62年2月から10月までの間に支払った給与等201,509,250円、62年4月から7月までの間に支払った報酬330,000円、計201,839,250円に対する源泉所得税を納付していなかった。

しかし、同会社から法人税の申告に当たり提出された決算書等により給与等及び報酬の支払状況を調査すれば、上記期間中にこれらが支払われていることが判明したのに、支払金額及びこれに対する税額の調査が十分でなかったため、上記支払金額に対する源泉所得税額7,526,660円について納税の告知をしていなかった。

2 申告所得税に関するもの

申告所得税に関する徴収過不足253事項の内訳は、資産所得の合算に関するもの70事項、配当所得に関するもの22事項、雑所得に関するもの39事項、譲渡所得に関するもの38事項、給与所得に関するもの22事項及びその他に関するもの62事項である。

(1) 資産所得の合算に関するもの(70事項)について

生計を一にする一定範囲の親族の資産所得(利子所得、配当所得及び不動産所得)については、これを主たる所得者(注)

の所得に合算しこの合計額が所定の金額を超えるときには、この合計額に対する税額を計算した後、その税額を各人の所得に応じてあん分し、それぞれの税額を計算することとなっている。

しかし、上記の70事項については、生計を一にする配偶者等に資産所得があるのに、法令適用の検討が十分でなかったことや申告書の資産所得に関する記載事項等を見過ごしたことのため、これを主たる所得者の所得に合算することなく税額を計算するなどしていた。

(注) 主たる所得者 生計を一にする一定範囲の親族のうち、総所得金額から資産所得心金額を差し引いた金額が最も大きい者をいい、資産所得だけの場合は資産所得の金額が最も大きい者をいう。

(2) 配当所得に関するもの(22事項)及び雑所得に関するもの(39事項)について

配当については、源泉分離選択課税(注)

の適用を受けた配当を除いて、その支払を受ける者に配当所得として課税することとなっており、また、貸付金の利子で事業所得に該当しないものなどについては雑所得として課税することとなっている。

しかし、上記の計61事項については、配当、貸付金の利子等による所得があるのに、課税資料の収集、活用が的確でなかったためこれらの所得に課税しないなどしていた。

(注) 源泉分離選択課税 配当について、その支払を受ける者が法人の発行済株式の総数又は出資金額の100分の5以上を有する場合又は法人から支払を受ける配当の金額が1回25万円(年間50万円)以上の場合を除いて、他の所得と分離し100分の35の税率による課税を選択することをいう。

(3) 譲渡所得に関するもの(38事項)について

資産の譲渡益については、譲渡所得として課税することとなっている。この譲渡所得のうち土地建物等の譲渡に係る所得については、他の所得と区分して課税することとなっていて、土地建物等の所有期間に応じて長期譲渡所得と短期譲渡所得(注)

とに分けてそれぞれ特別な税額計算の方法を執ることとなっており、短期譲渡所得は長期譲渡所得より高率で課税することとなっている。また、居住用財産を譲渡した場合で所定の要件を満たすときには特別の控除が認められることなどの特例措置が執られている。

しかし、上記の38事項については、譲渡所得があるのに課税資料の収集、活用が的確でなかったため課税しなかったり、申告書等において譲渡経費の額を誤るなどしているのに法令適用の検討が十分でなかったことやこれを見過ごしたことのため、譲渡所得金額を過小のままとしていたり、長期譲渡所得、短期譲渡所得についての税額計算の方法を誤ったり、居住用財産の譲渡に該当しないものについて特例を適用したりなどしていた。

(注) 長期譲渡所得と短期譲渡所得 長期譲渡所得とは、譲渡した年の1月1日において土地等又は建物等の所有期間が10年(62年10月1日から65年3月31日までの間の土地等の譲渡については5年)を超えるものの譲渡に係る所得をいい、短期譲渡所得とは、10年以下(同じく5年以下)のものの譲渡に係る所得をいう。

(4) 給与所得に関するもの(22事項)について

給与等から生ずる所得については、その年中の給与等の収入金額から所定の給与所得控除額を差し引いた残額を給与所得の金額として課税することとなっている。

しかし、上記の22事項については、実質的に給与等とみなされる収入金額があるのに課税資料の収集、活用が的確でなかったためこれを給与等の収入金額に合算して課税しなかったり、申告書において給与所得控除額の計算を誤っているのにこれを見過ごしたため給与所得金額を過小のままとしていたりなどしていた。

上記(1)から(4)のほか、その他に関するもの(62事項)として、事業所得に関するもの、不動産所得に関するもの、損益通算(注) に関するものなどがある。

(注) 損益通算 不動産所得、事業所得、山林所得又は譲渡所得の金額の計算上生じた損失額がある場合は、他の所得の金額から控除して総所得金額等を計算することをいう。

申告所得税に関する徴収不足の事例を示すと次のとおりである。

<事例1> 譲渡所得に関するもの

某納税者は、昭和61年分譲渡所得の申告に当たり、土地の譲渡価額104,240,553円から取得費等21,452,689円及び居住用財産の譲渡所得の特別控除額30,000,000円を控除して、分離長期譲渡所得を52,787,864円としていた。

しかし、同人の申告書等の譲渡に関する資料によれば、当該土地は同人が居住している家屋の敷地ではないことが判明し、上記特別控除はできないこととなり、分離長期譲渡所得は81,787,864円となるのに、譲渡した財産の状況について検討が十分でなかったため、申告所得税額8,625,400円が徴収不足となっていた。

<事例2> 損益通算に関するもの

某納税者は、所得税の申告に当たり、昭和59年分、60年分の競走馬の保有に係る所得を事業所得としてその損失額2,364,116円、6,192,896円を他の所得の金額から控除して、総所得金額を49,119,236円、46,043,228円としていた。

しかし、同人の青色申告決算書等の競走馬の保有状況等に関する資料によれば、上記所得はその保有頭数が少ないことなどからみて事業所得に該当せず、雑所得となることが判明し、その損失額は他の所得の金額から控除できないこととなるのに、所得の内容について検討が十分でなかったため、申告所得税額59年分1,419,800円、60年分3,715,700円、計5,135,500円が徴収不足となっていた。

3 法人税に関するもの

法人税に関する徴収過不足154事項の内訳は、同族会社の留保金額に関するもの24事項、土地の譲渡等に係る譲渡利益に関するもの24事項、退職給与引当金に関するもの20事項及びその他に関するもの86事項である。

(1) 同族会社の留保金額に関するもの(24事項)について

同族会社(注)

については、通常の法人税を課するほか、利益を社内に留保した金額が所定の金額を超える場合、その超える部分の金額(以下「課税留保金額」という。)に対し特別税率による法人税を課することとなっている。

しかし、上記の24事項については、同族会社で課税留保金額があるのに法令適用の検討が十分でなかったことや申告書の同族会社に関する記載事項を見過ごしたことのため、特別税率による法人税を課さないなどしていた。

(注) 同族会社 特別税率が適用される同族会社とは、株主等(株主等に同族会社でない法人がある場合はその法人を除く。)の3人以下並びにこれらと特殊の関係にある個人及び法人が有する株式の総数又は出資金額の合計額が、その会社の発行済株式の総数又は出資金額の100分の50以上となる会社をいう。

(2) 土地の譲渡等に係る譲渡利益に関するもの(24事項)について

法人が短期所有土地(注)

を譲渡した場合の譲渡利益金額については、通常の法人税のほか、特別税率による法人税を課することとなっている。

しかし、上記の24事項については、短期所有土地に係る譲渡利益金額があるのに、法令適用の検討が十分でなかったことや申告書等の土地の譲渡に関する記載事項を見過ごしたことのため特別税率による法人税を課さなかったり、申告書において譲渡経費の額を誤っているのにこれを見過ごしたため、譲渡利益金額を過小のままとしていたりなどしていた。

(注) 短期所有土地 譲渡した年の1月1日において所有期間が10年以下(62年10月1日から65年3月31日までの間の譲渡については5年以下)である土地等をいう。

(3) 退職給与引当金に関するもの(20事項)について

退職給与規程を定めている法人がその使用人の退職により支給する退職給与に充てるため、退職給与引当金勘定に繰り入れた金額については、期末退職給与の要支給額(注)

から前期末退職給与の要支給額を控除した金額(又は給与総額の100分の6相当額)と、期末退職給与の要支給額100分の40相当額から期末における前期から繰り越された退職給与引当金勘定の金額を控除した金額とのうち、いずれか少ない金額を限度額として損金に算入することが認められている。そして、使用人が退職した場合には、退職給与引当金勘定の金額のうち退職者の前期末退職給与の要支給額に相当する金額を取り崩して益金に算入することとなっている。

しかし、上記の20事項については、申告書において期末又は前期末退職給与の要支給額を誤るなどしているのに、法令適用の検討が十分でなかったことやこれを見過ごしたことのため、限度額を超えた繰入額を損金としていたり、使用人が退職した場合に退職者の前期末退職給与の要支給額に相当する金額を益金としていなかったりなどしていた。

(注) 期末退職給与の要支給額 期末において在職する使用人の全員が自己の都合で退職するものと仮定した場合に、各使用人について退職給与規程により計算される退職給与の合計額をいう。

上記(1)から(3)のほか、その他に関するもの(86事項)として、収益の計上漏れに関するもの、役員賞与に関するもの、交際費に関するものなどがある。

法人税に関する徴収不足の事例を示すと次のとおりである。

<事例1> 土地の譲渡等に係る譲渡利益に関するもの

某会社は、昭和61年6月から62年5月までの事業年度分の申告に当たり、土地の譲渡価額4,613,448,728円から原価の額3,254,120,785円及び譲渡経費の額530,751,122円を控除した金額828,576,821円を譲渡利益金額と算出し、これに対する特別税率による法人税額を165,715,200円としていた。

しかし、同会社の決算書等によれば、譲渡経費の計算において譲渡した土地の保有に係る負債利子の額が過大になっていることが判明し、土地譲渡利益金額は884,669,340円となるのに、譲渡経費の内容について検討が十分でなかったため、特別税率による法人税額11,218,600円が徴収不足となっていた。

<事例2> 収益の計上漏れに関するもの

某宗教法人は、昭和59年4月から60年3月までの事業年度分の申告に当たり、課税対象の不動産貸付に係る収益事業の収入金額を9,930,960円として所得金額を3,219,977円と算出し、これに対する法人税額を836,900円としていた。

しかし、同宗教法人の決算書等の不動産貸付に関する資料によれば、上記収益事業の収入金額のほかに店舗、事務所に使用されている土地の貸付けに係る収入があることが判明し、収益事業の収入金額は46,153,508円となるのに、不動産貸付の内容について検討が十分でなかったため、法人税額5,516,700円が徴収不足となっていた。