平成14年度決算検査報告

| 検査対象 | 日本貨物鉄道株式会社 |

| 日本貨物鉄道株式会社の概要 | 貨物鉄道事業を一体的かつ適正な経営管理体制の下に自主的に運営する目的で設立され、主としてJR旅客会社の保有する鉄道線路を使用して貨物の運送を行う会社 |

| 賃借対照表計上額(平成15年3月31日現在) | 資産合計 | 3381億円 |

| 負債合計 | 2976億円 | |

| 資本合計 | 404億円 | |

| うち資本金 | 190億円 | |

| 損益計算書計上額(平成14年4月1日から平成15年3月31日まで) | 営業収益 | 1574億円 |

| 営業費用 | 1547億円 | |

| 営業利益 | 26億円 |

1 経営状況の概要

日本貨物鉄道株式会社(以下「JR貨物」という。)は、昭和62年4月、日本国有鉄道(以下「国鉄」という。)の分割・民営化に伴い、旅客鉄道株式会社及び日本貨物鉄道株式会社に関する法律(昭和61年法律第88号。以下「JR会社法」という。)に基づいて、貨物鉄道事業を一体的かつ適正な経営管理体制の下に自主的に運営する目的で、「貨物鉄道事業及びこれに附帯する事業を経営することを目的とする株式会社」として設立された。設立に当たっては、主として、JR旅客会社(北海道、東日本、東海、西日本、四国及び九州の各地域ごとの旅客鉄道株式会社。以下同じ。)の保有する鉄道線路を使用して貨物の運送を行うこととされた。そして、JR会社法に基づき設立されたJR旅客会社と同様、経営基盤の確立等諸条件が整い次第、できる限り早期にJR会社法の適用対象から除外され、日本鉄道建設公団(平成15年10月1日以降は「独立行政法人鉄道建設・運輸施設整備支援機構」。以下「鉄道公団」という。)が全株保有している株式(資本金190億円)の民間への売却により国鉄の長期債務等に係る国民負担の軽減に寄与することが期待されている。

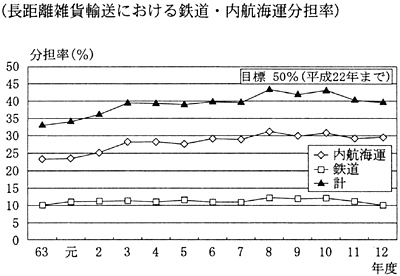

JR貨物に対しては、国民負担の軽減のほかに、全国的なネットワークを有する唯一の貨物鉄道会社として、地球環境問題に対する貢献も期待されている。すなわち、近年、地球環境問題に対する取組の一環として、環境負荷の少ない大量輸送機関である鉄道貨物輸送・内航海運の活用(モーダルシフト)が推進されており、平成13年7月に閣議決定された「新総合物流施策大綱」では、モーダルシフト化率(長距離雑貨輸送における鉄道・内航海運分担率)を向上させ、22年までに50%を超える水準とすることを目指すこととされている。また、14年3月に決定された「地球温暖化対策推進大綱」では、二酸化炭素排出量が少なく環境負荷の小さい交通体系を実現するため、モーダルシフト等を推進することとされており、輸送力増強等の鉄道の利便性向上により、22年までに鉄道コンテナの輸送トンキロでみた分担率が3.6%に向上すると想定されている。

さらに、国土交通省では、14年度から「幹線物流環境負荷低減に向けた実証実験」として、荷主・物流事業者等の関係者が協力して計画的に共同輸送化、海運や鉄道へのモーダルシフト等の環境負荷支援策に取り組む場合に、一定の効果が認められるものについて認定を行い、二酸化炭素排出削減効果が極めて高い事業については補助金を交付する取組を行っている。

| 輸送機関 | 原単位 |

| 鉄道 | 21 |

| 営業用普通車 | 174 |

| 営業用小型車 | 830 |

| 営業用軽自動車 | 1,949 |

| 内航船舶 | 38 |

| 国内航空 | 1,507 |

上記のような期待がかけられているJR貨物であるが、その経営状況についてみると、昭和62年度の会社発足当初から平成4年度までは順調に推移していたものの、景気の低迷とともに5年度に初めて経常損失を計上し、その後も経常損失が継続した。

そこで、運輸省(平成13年1月6日以降は国土交通省)では、8年10月、「JR貨物の完全民営化のための基本問題懇談会」を設置し、鉄道貨物輸送の意義、線路使用料、インフラ整備等会社の経営に関する基本的事項を全般的に検討し、意見を取りまとめた。その内容は、今後の鉄道貨物輸送は引き続き長距離・大量定型輸送等の分野で一定の役割を担うとともに、環境問題等の社会的課題の克服に資するべきであり、そのためにはJR貨物が市場経済において選択されるよう、コストダウン、販売力強化等の諸課題を克服していく必要があること、線路使用料については当面の間はアボイダブルコストルール(注1)

を基本とすべきこと、今後のインフラ整備に当たっては、鉄道事業者の負担と併せて、国、地方公共団体、物流事業者等の支援を幅広く検討していく必要があることなどとなっている。

そして、JR旅客会社のうち東日本、東海及び西日本各旅客鉄道株式会社がJR会社法の適用対象外となるに当たって定められた「新会社がその事業を営むに際し当分の間配慮すべき事項に関する指針」(平成13年国土交通省告示第1622号)においても、線路使用料については当分の間アボイダブルコストルールを維持することとされている。

一方、JR貨物では、厳しい経営状況に対処するため、8年11月に、9年度から13年度までを計画期間とする中長期経営計画「新フレイト21」を策定し、業務運営の効率化と輸送体系の再構築により良質な輸送サービスを提供し、営業活動を強化するとともに、関連事業を積極的に拡大することとした。これによると、鉄道事業部門については7年度(1822億円)並の1800億円、関連事業部門については7年度(139億円)のほぼ2倍の260億円の収入を見込んでおり、また、業務運営を徹底して効率化(早期退職制度の延伸等による社員数の2,700人減等)するとともに、長期債務の増加を極力抑制するため、資産の処分により投資財源を調達(土地売却等1000億円)することとしていた。そして、これらの方策の実施により、13年度には30億円以上の経常利益の計上を目指すこととしていた。

そのうち、業務運営の効率化の状況についてみると、費用についての目標数値は上記の計画には示されていないものの、13年度の営業費用は7年度と比べて20.6%削減されており、また、社員数の削減、関連事業部門の収入等についてはほぼ計画を達成している。しかし、運輸収入の落込みにより、鉄道事業部門の収入においては計画と実績の間に相当(23.5%)のかい離を生じている。この結果、12年度以降は営業利益を、13年度以降は経常利益を計上するなど改善の兆しがみられるものの、計画目標であった30億円以上の経常利益の確保は達成できていない。

このような状況を踏まえ、JR貨物では、14年2月に、慢性的な赤字体質から一刻も早く脱却して安定的な利益を確保できる企業体質に転換し、早期に完全民営化への道筋をつけることを課題として、14年度から16年度までを計画期間とする中期経営計画「ニューチャレンジ21」を策定している。

同計画は、安全・安定輸送の確保、輸送品質・サービスの向上、通運事業者との連携強化等による安定的な収入の確保、人件費の削減等による抜本的なコストダウンにより、安定的な利益を確保できる企業体質に転換し、完全民営化に向けた経営基盤を確保することを目指したものである。そして、同計画によれば、鉄道事業部門の収入は、デフレ基調や厳しい市場環境を考慮して、12年度の1389億円に対し16年度で1330億円の減収傾向と予測しているが、関連事業部門の育成や営業費の削減により16年度には40億円の経常黒字を確保することとしている。

2 検査の背景及び着眼点

国鉄の全額出資により設立され、特殊会社として発足したJR各社(JR旅客会社及びJR貨物)は、経営基盤を確立し、株式の円滑な売却・上場が可能となるよう条件整備を図り、逐次株式を処分し、できるかぎり早期に純民間会社に移行することを求められているところである。また、鉄道公団が保有するJR貨物株式は、鉄道公団が日本国有鉄道清算事業団から引き継いだ特例業務である国鉄の職員であった者等に対する年金支払等の資金に充てるために同事業団から土地等とともに承継したものであり、年金支払等の資金を確保するためにも早期の株式上場が求められている。

さらに、JR貨物については、前記のとおり、環境負荷の少ない大量輸送機関という鉄道貨物輸送の特性を生かし、モーダルシフトの受け皿として貨物輸送におけるシェアを向上させることも期待されている。

そこで、JR貨物の経営成績と貨物輸送全体に占める鉄道貨物の分担率の推移を分析し、また、モーダルシフトの受け皿として実施された設備投資の効果についても検討した。

3 検査の状況

(1)経営成績

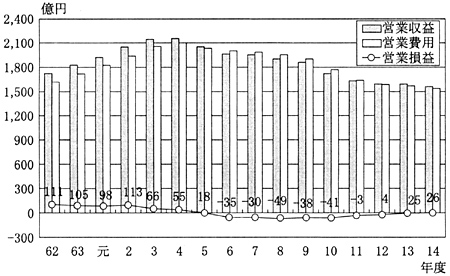

JR貨物の経営成績についてみると、表2のとおりである。

| 年度 | 62 | 4 | 5 | 6 | 7 | 8 |

| 営業収益 | 1,727 | 2,161 | 2,058 | 1,969 | 1,962 | 1,908 |

| 営業費用 | 1,615 | 2,105 | 2,039 | 2,005 | 1,992 | 1,958 |

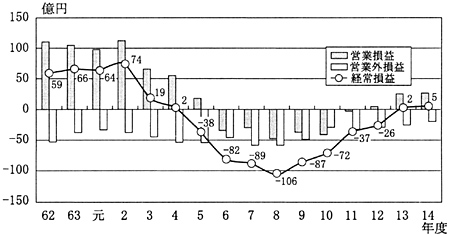

| 営業損益 | 111 | 55 | 18 | △35 | △30 | △49 |

| 営業外損益 | △52 | △53 | △57 | △47 | △59 | △57 |

| 経常損益 | 59 | 2 | △38 | △82 | △89 | △106 |

| 特別損益 | 0 | 4 | 12 | 8 | 106 | 128 |

| 当期利益(△損失) | 18 | 1 | △27 | △76 | 7 | 18 |

| 年度 | 9 | 10 | 11 | 12 | 13 | 14 |

| 営業収益 | 1,870 | 1,737 | 1,644 | 1,602 | 1,607 | 1,574 |

| 営業費用 | 1,908 | 1,779 | 1,647 | 1,598 | 1,581 | 1,547 |

| 営業損益 | △38 | △41 | △3 | 4 | 25 | 26 |

| 営業外損益 | △49 | △30 | △34 | △30 | △22 | △20 |

| 経常損益 | △87 | △72 | △37 | △26 | 2 | 5 |

| 特別損益 | 98 | 77 | 0 | △29 | 35 | 12 |

| 当期利益(△損失) | 8 | 2 | △27 | △32 | 16 | 5 |

これを営業収益、営業費用、営業損益、営業外損益、経常損益及び特別損益についてみると、次のとおりである。

ア 営業収益

営業収益は、表3のとおり、4年度の2161億円から14年度の1574億円と27.1%減少している。その内訳をみると、関連事業の収入が4年度と比べ135.3%増加している一方で、営業収益の大部分を占める運輸収入は33.5%減少している。

なお、昭和62年度と比べると、平成14年度の営業収益は8.8%の減少となっている。

| 年度 | 62 | 4 | 5 | 6 | 7 | 8 | |

| 営業収益 | 1,727 | 2,161 | 2,058 | 1,969 | 1,962 | 1,908 | |

| 運輸収入 | 1,568 | 1,914 | 1,806 | 1,717 | 1,711 | 1,660 | |

| 関連事業収入 | 23 | 99 | 136 | 134 | 139 | 144 | |

| 年度 | 9 | 10 | 11 | 12 | 13 | 14 | |

| 営業収益 | 1,870 | 1,737 | 1,644 | 1,602 | 1,607 | 1,574 | |

| 運輸収入 | 1,606 | 1,452 | 1,369 | 1,315 | 1,305 | 1,272 | |

| 関連事業収入 | 162 | 200 | 197 | 212 | 230 | 233 | |

このように、運輸収入が大幅に減少しているのは、次のとおり、車扱貨物(注2) の輸送量が大幅に減少していること、コンテナ貨物の輸送量は災害の影響等によるものを除き徐々に増加しているものの、車扱貨物の輸送量の減少をカバーするまでには至っていないこと及び景気の低迷、自動車等の他の輸送機関との競争等に伴い運賃水準がコンテナ貨物、車扱貨物ともに低下していることによると認められる。

(ア)コンテナ貨物

コンテナ貨物の輸送量については、表4のとおり、4年度と比べて14年度は2.4%増加しているが、運輸収入は16.2%減少している。

なお、昭和62年度と比べると、平成14年度の輸送量は50.9%増加しており、また、運輸収入は28.9%増加している。

| 年度 | 62 | 4 | 5 | 6 | 7 | 8 | 9 |

| 輸送トン数 | 1,381 | 2,034 | 1,962 | 1,951 | 2,057 | 2,174 | 2,252 |

| 輸送トンキロ | 121 | 188 | 184 | 179 | 192 | 200 | 201 |

| 運輸収入 | 809 | 1,245 | 1,192 | 1,151 | 1,202 | 1,226 | 1,223 |

| 平均トン価 | 5,862 | 6,121 | 6,073 | 5,901 | 5,843 | 5,640 | 5,431 |

| 年度 | 10 | 11 | 12 | 13 | 14 | 14年度/4年度 |

| 輸送トン数 | 2,088 | 2,051 | 2,068 | 2,088 | 2,084 | 102.4% |

| 輸送トンキロ | 190 | 187 | 185 | 188 | 188 | 99.7% |

| 運輸収入 | 1,133 | 1,080 | 1,049 | 1,060 | 1,043 | 83.7% |

| 平均トン価 | 5,429 | 5,267 | 5,073 | 5,077 | 5,004 | 81.7% |

コンテナ貨物の輸送量については、10年度には自然災害があったことなどにより減少したが、おおむね微増傾向にある。この輸送量の推移を品目別にみると、表5のとおりである。

|

62 | 4 | 9 | 14 | 増減 14-62 |

比較 14/62 |

増減 14-4 |

比較 14/4 |

|||

| 農産品 | 1,376 | 1,182 | 1,454 | 988 | △388 | 72% | △194 | 84% | |||

| 生野菜青果物 | 730 | 1,051 | 1,084 | 1,003 | 273 | 137% | △48 | 95% | |||

| 化学工業品 | 1,836 | 2,613 | 2,402 | 2,166 | 330 | 118% | △447 | 83% | |||

| 化学薬品 | 806 | 1,214 | 1,651 | 1,630 | 824 | 202% | 416 | 134% | |||

| 食料工業品 | 1,905 | 2,505 | 2,532 | 2,780 | 875 | 146% | 275 | 111% | |||

| 酒・ビール | 427 | 673 | 689 | 523 | 96 | 122% | △150 | 78% | |||

| 紙パルプ等 | 1,382 | 2,418 | 3,263 | 3,200 | 1,818 | 232% | 782 | 132% | |||

| 他工業品 | 897 | 1,217 | 1,439 | 1,359 | 462 | 152% | 142 | 112% | |||

| 特積貨物(注) | 1,405 | 2,588 | 2,418 | 2,151 | 746 | 153% | △437 | 83% | |||

| その他 | 3,040 | 4,894 | 5,595 | 5,049 | 2,009 | 166% | 155 | 103% | |||

| 計 | 13,810 | 20,345 | 22,526 | 20,848 | 7,046 | 150% | 503 | 102% |

表5における主な品目の状況は次のとおりである。

〔1〕 紙パルプ等については、JR貨物の施策として車扱貨物のコンテナ化を進めていることに伴う車扱貨物からの移行等により増加している。

〔2〕 食料工業品については、国内貨物輸送量の増加に伴い、JR貨物の輸送量も増加している。

〔3〕 特積貨物については国内貨物輸送量が順調に伸びているのに対し、JR貨物の輸送量は13年度以降微増傾向にあるものの、ピークであった4年度の輸送量には達していない。

国内貨物輸送においては、物流の小口化が進行しており、また品目別にみると日用品や食料工業品が順調に伸びていることから、JR貨物においても、宅配便等の特積貨物や食料工業品等の輸送量の増加に特に留意する必要がある。なお、直近の動きを見ると、JR貨物における大型コンテナ対応トップリフターの投入等鉄道利用促進のための取組もあって、14年11月から15年9月まで毎月の輸送量は連続して対前年比でプラスとなっており、今後の推移が注目される。

一方、運輸収入については、上記のとおり輸送量が増加しているにもかかわらず、9年度以降年々減少傾向にある。これについて、コンテナ貨物の総収入を総輸送量で除した平均トン価(コンテナ貨物1t当たりの平均運賃)の推移をみると、4年度の6,121円/tをピークとして減少傾向にあり、14年度には5,004円/tとなっている。これは、景気の低迷、デフレ経済の進行に加え、荷主側の物流コスト節減に対する意識等を背景として、自動車や内航海運等他の輸送機関との競争が激化し、また、運賃規制の緩和もあって運賃水準が低下していることなどによるものと認められる。このため、今後においても他の輸送機関との価格面での競争は避けられず、運賃水準の大幅な上昇は困難な状況にあると認められる。

(イ)車扱貨物

車扱貨物の輸送量の推移については表6のとおりであり、14年度の輸送量は4年度と比べて50.6%減、昭和62年度と比べても58.0%減と大幅に減少していて、これに伴い運輸収入も平成4年度と比べて65.7%減、昭和62年度と比べても69.7%減と大幅に減少している。

そして、車扱貨物の輸送量及び運輸収入が大幅に減少しているのは、景気の低迷のほか、公共工事の動向、荷主側の生産拠点の整理・統合等産業物流構造の変化や車扱貨物をコンテナ化することにより効率化を図るというJR貨物の施策の影響等にもよると認められる。

| 年度 | 62 | 4 | 5 | 6 | 7 | 8 | 9 |

| 輸送トン数 | 4,246 | 3,608 | 3,427 | 3,396 | 3,152 | 2,799 | 2,530 |

| 輸送トンキロ | 79 | 74 | 66 | 61 | 55 | 46 | 41 |

| 運輸収入 | 758 | 668 | 614 | 566 | 508 | 433 | 383 |

| 平均トン価 | 1,787 | 1,854 | 1,793 | 1,666 | 1,614 | 1,549 | 1,514 |

| 年度 | 10 | 11 | 12 | 13 | 14 | 14年度/4年度 |

| 輸送トン数 | 2,016 | 1,902 | 1,942 | 1,867 | 1,781 | 49.3% |

| 輸送トンキロ | 36 | 35 | 33 | 30 | 30 | 41.3% |

| 運輸収入 | 318 | 288 | 266 | 244 | 229 | 34.2% |

| 平均トン価 | 1,579 | 1,516 | 1,370 | 1,310 | 1,287 | 69.4% |

また、車扱貨物の輸送量の推移を品目別にみると表7のとおりである。そして、多くの品目で国内貨物輸送量が減少しており、また、物流の小口化が進む中で、大量定型的な貨物の輸送に適している車扱輸送の有利性を十分に発揮できないことなどから、一部の品目を除き、今後その輸送量及び運輸収入の減少を食い止めるのは困難な状況にあると認められる。

|

62 | 4 | 9 | 14 | 増減 14-62 |

比較 14/62 |

増減 14-4 |

比較 14/4 |

|||

| 石油 | 10,599 | 11,679 | 11,064 | 9,471 | △1,128 | 89% | △2,208 | 81% | |||

| セメント | 6,818 | 6,846 | 4,262 | 1,906 | △4,912 | 28% | △4,940 | 28% | |||

| 石灰石 | 7,071 | 5,082 | 3,610 | 739 | △6,332 | 10% | △4,343 | 15% | |||

| 車両 | 3,362 | 3,013 | 2,288 | 1,844 | △1,518 | 55% | △1,169 | 61% | |||

| 紙・パルプ | 2,440 | 2,243 | 965 | 811 | △1,629 | 33% | △1,432 | 36% | |||

| 化学工業品 | 3,089 | 2,584 | 1,569 | 806 | △2,283 | 26% | △1,778 | 31% | |||

| その他 | 7,214 | 4,630 | 1,551 | 2,233 | △4,981 | 31% | △2,397 | 48% | |||

| 計 | 42,468 | 36,080 | 25,305 | 17,810 | △24,658 | 41% | △18,270 | 49% |

(ウ)関連事業

JR貨物では、経営の多角化による収入の安定に資するため、従前から不動産賃貸業、駐車場、倉庫業、旅行業等の事業を展開しているが、「新フレイト21」及びその後の「ニューチャレンジ21」においても、関連事業を経営の一方の柱と位置付けている。

関連事業全体の14年度の収入額は233億円で、4年度と比べると135.3%増加(昭和62年度に比べると913.0%増加)しており、営業収益全体に占める割合は14.8%となっていて、今後も増加傾向にあると認められる。

関連事業の主体となっているのは、土地の有効利活用に資する不動産賃貸業であり、その14年度における収入は183億円となっている。その主なものは物流関連施設の賃貸であり、荷さばき・保管・流通加工等総合的な物流機能を持つ大規模複合施設(エフプラザ)等を貨物駅の敷地内に建設し、これを貸し付けるものである。

JR貨物では、鉄道事業との相乗効果を期待して、物流関連施設の賃貸借契約において、賃借人は鉄道貨物営業に協力するものとし、商品・資材を輸送する際には鉄道貨物利用の推進を図る旨を約定している。

しかし、大規模複合施設15棟(14年度末)のうち東京貨物ターミナル駅の敷地にある6棟についての14年度における賃借人による鉄道コンテナの利用実績を調査したところ、施設の取扱量193.5万tのうち鉄道コンテナの利用は2.3万tで、取扱量全体の1.2%程度にとどまっており、鉄道利用が進んでいない状態となっていた。

イ 営業費用

営業費用は、表8のとおり、4年度2105億円から14年度1547億円と26.5%減少(昭和62年度に比べると4.2%の減少)している。しかし、前記のとおり、営業収益も同期間に27.1%減少していることから、各年度の営業収益に対する営業費用の比率は、12年度以降は100%を切っているものの、依然として厳しい状況となっている。

| 年度 | 62 | 4 | 5 | 6 | 7 | 8 | |

| 営業費用 | 1,615 | 2,105 | 2,039 | 2,005 | 1,992 | 1,958 | |

| 人件費 | 695 | 901 | 861 | 860 | 849 | 845 | |

| 物件費 | 797 | 1,012 | 1,002 | 956 | 953 | 919 | |

| 営業費用/営業収益 | 93.5% | 97.4% | 99.0% | 101.8% | 101.5% | 102.6% | |

| 年度 | 9 | 10 | 11 | 12 | 13 | 14 | |

| 営業費用 | 1,908 | 1,779 | 1,647 | 1,598 | 1,581 | 1,547 | |

| 人件費 | 802 | 706 | 662 | 620 | 582 | 558 | |

| 物件費 | 912 | 875 | 802 | 792 | 814 | 794 | |

| 営業費用/営業収益 | 102.0% | 102.4% | 100.1% | 99.7% | 98.3% | 98.2% | |

(ア)人件費

JR貨物では、鉄道事業部門の現業機関の統廃合、管理部門の要員の削減、早期退職制度の導入、新規採用の抑制、出向の拡大等による要員規模の縮小並びにベースアップ、賞与等の抑制により、人件費の抑制を図っている。そして、人件費は、ピークであった4年度では901億円であったのに対し、14年度では558億円となっていて、342億円、37.9%削減されている。また、社員数についても4年度首では11,847人であったのに対し、14年度首では8,709人となっていて、26.4%減少している。さらに、営業費及び営業外経費に占める人件費の割合は14年度で35.5%となっており、ピークであった4年度の41.5%から6ポイント低下している。

上記社員数には出向社員も含まれているが、JR旅客会社への出向者を除く関連会社等への出向社員の数をみると、4年度首の583人から14年度首1,738人と約3倍に増加している。この出向社員の給与については、出向元であるJR貨物が出向社員の従前の給与水準を維持する形でいったん支払い、その一部を出向先会社から出向者負担金として受け入れている。

この出向者負担金受入額の出向者の給与総額に占める割合(以下「負担率」という。)は、ここ数年67%前後で推移している。この支払額と受入額の差額31億円(注3)

(14年度)はJR貨物が負担している。

(イ)物件費

営業費用のうち物件費についてみると、年々削減が図られており、その額は4年度1012億円から14年度794億円となっていて、218億円、21.5%の減少となっている。しかし、営業収入の減少に比べると、その減少幅は小さいものとなっている。

物件費の主な費目の推移をみると、表9のとおり、動力費、鉄道線路使用料友び車両等の使用料についてはおおむね減少又は抑制傾向となっている。しかし、業務委託費及び修繕費についてはおおむね横ばいで推移している。また、修繕費の中の外注費については、12年度109億円、13年度113億円及び14年度125億円となっていて、増加している状況である。これは、JR貨物における要員の見直しなどに伴い、社員の出向と業務の委託・外注化を図っている結果と認められる。

| 年度 | 62 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 物件費 | 797 | 1,012 | 1,002 | 956 | 953 | 919 | 912 | ||

| 動力費 | 107 | 144 | 136 | 124 | 126 | 119 | 120 | ||

| 鉄道線路使用料 | 123 | 188 | 210 | 194 | 200 | 188 | 193 | ||

| 車両等の使用料 | 90 | 76 | 71 | 67 | 63 | 51 | 42 | ||

| 業務委託費 | 114 | 159 | 161 | 159 | 164 | 186 | 199 | ||

| 修繕費 | 129 | 184 | 190 | 185 | 185 | 181 | 162 | ||

| 外注費 | 97 | 117 | 109 | 117 | 129 | 123 | 111 | ||

| 年度 | 10 | 11 | 12 | 13 | 14 | 14年度/4年度 | ||

| 物件費 | 875 | 802 | 792 | 814 | 794 | 78.4% | ||

| 動力費 | 112 | 104 | 100 | 100 | 98 | 67.8% | ||

| 鉄道線路使用料 | 183 | 158 | 148 | 150 | 151 | 80.2% | ||

| 車両等の使用料 | 37 | 31 | 26 | 23 | 20 | 26.8% | ||

| 業務委託費 | 189 | 172 | 178 | 185 | 181 | 113.5% | ||

| 修繕費 | 151 | 156 | 159 | 176 | 164 | 89.5% | ||

| 外注費 | 110 | 107 | 109 | 113 | 125 | 106.3% | ||

ウ 営業損益と区分経理

営業損益についてみると、4年度までは国内の好景気にも支えられてコンテナ貨物の輸送量が伸び、営業収益が増加して順調に推移していたが、景気の低迷とともに、5年度にはコンテナ貨物及び車扱貨物ともに輸送量が減少して営業損益が悪化した。そして、その後、6年度末に発生した阪神淡路大震災の影響もあって営業損失が継続していたが、11年度以降改善の兆しが現れ、12年度以降は営業利益を計上している(図1)。

図1 経営成績の推移(営業損益)

営業損益については、会社発足当初は関連事業の規模が小さかったこともあって事業別の区分経理がなされておらず、財務諸表上両事業のそれぞれの営業利益が明確にされていなかった。しかし、鉄道事業者の会計の整理について定めている鉄道事業会計規則(昭和62年運輸省令第7号)では、鉄道事業の財務の健全性を確保するため、他の事業が極めて小さい場合を除き、鉄道事業者は、鉄道事業と兼営する他の事業との固定資産及び収益・費用を適正な基準により区分することとされている。

そこで、関連事業部門で個別的に把握している経費等により両事業の収支についてみると、関連事業部門の営業利益により鉄道事業部門の営業損失を補てんしている状況が認められる。

エ 営業外損益と経常損益

会社発足当初、鉄道事業部門において老朽設備を多く抱えていたことなどから、減価償却費を上回る設備投資が行われてきており、それに伴って長期債務残高が増加傾向にあるが、近年の金利情勢もあって営業外損失は20億円(14年度)程度にとどまっている。

そして、JR貨物の民営化後の経常損益の推移をみると、昭和62年度の会社発足当初から平成2年度までは100億円前後の営業利益を確保するなど好調に推移し、4年度までは、経常利益を計上していたが、5年度には営業外損失が営業利益を上回り、会社発足以来初めての経常損失を計上した。そして、6年度以降営業損失及び経常損失が継続した。しかし、営業損益の改善に伴い、13、14両年度にはそれぞれ経常利益2億円及び5億円を確保しており、改善の兆しが見受けられる(図2)。

図2 経営成績の推移(経常損益)

なお、上記のような経営成績にあるJR貨物が、東京証券取引所が定めた上場条件(注4) を満たしているかについては、アボイダブルコストルールによる線路使用料の算定や、地方税法(昭和25年法律第226号)に基づく承継固定資産の特例措置(18年度まで)のような負担軽減措置を受けていることを考慮すると、必ずしも明確でないと認められる。

(ア)設備投資

JR貨物では、老朽車両の更新、駅設備の改良等の鉄道事業部門に係る設備投資及び物流倉庫の建築等関連事業を拡大するための設備投資を行っている。そして、昭和62年度から平成14年度までの総投資額は、鉄道事業部門で2488億円、関連事業部門で1339億円、計3827億円となっている(表10)。

| 年度 | 62 | 63 | 元 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 設備投資 | 44 | 155 | 202 | 286 | 360 | 383 | 187 | 200 | 164 | |

| 鉄道事業部門 | 41 | 148 | 183 | 226 | 168 | 193 | 183 | 180 | 136 | |

| 関連事業部門 | 2 | 6 | 18 | 59 | 191 | 190 | 4 | 19 | 28 | |

| 減価償却費 | 103 | 136 | 126 | 133 | 133 | 138 | 133 | 141 | 142 | |

| 年度 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 合計 | |

| 設備投資 | 298 | 268 | 298 | 199 | 178 | 269 | 329 | 3,827 | |

| 鉄道事業部門 | 209 | 184 | 154 | 98 | 114 | 125 | 138 | 2,488 | |

| 関連事業部門 | 89 | 84 | 143 | 100 | 63 | 143 | 191 | 1,339 | |

| 減価償却費 | 139 | 141 | 140 | 122 | 124 | 125 | 129 | 2,112 | |

鉄道事業部門の設備投資額のうち、車両の新製に係る投資は1237億円と全体の49.7%を占めている。このうち機関車(貨物電車を含む。)についてみると、14年度末の保有車両数は836両となっているが、会社発足以降に新製した機関車は168両と全体の20.0%に過ぎない。そのため、機関車全体について新製後の平均経過年数をみると、15年度首でディーゼル機関車約27.5年、電気機関車約26.3年となっていて、それぞれの法定耐用年数である11年及び18年を大幅に経過しており、全体として老朽化がかなり進んでいる状況となっている。今後、機関車の更新等は、安全・安定輸送を確保するためにも一層必要となってくるものと認められる。

「新フレイト21」においては、鉄道事業部門における設備投資(5年間で1040億円)だけではなく、関連事業部門においても、投資効果を見極めつつ積極的、重点的に投資を拡大する(5年間で800億円)こととしていた(実績は鉄道事業部門677億円、関連事業部門536億円)。そして、「ニューチャレンジ21」においても、鉄道事業部門では安全・安定輸送等に資する設備投資を重点的に行うこと、また、関連事業部門では投資効果が確実に見込めるものについて積極的、重点的な投資を行うこととしている(鉄道事業部門450億円、関連事業部門400億円)。したがって、今後も設備投資の額は多額に上ることになると認められる。

(イ)長期債務

JR貨物の長期債務は、国鉄の分割・民営化に際して引き継いだいわゆる承継債務と、会社発足後に生じた新規債務の二つに分けられる。そして、会社発足当初の承継債務の額は943億円となっていたが、その後の償還により残高が減少し、13年度末には借換え分を含め残高がなくなっている。しかし、設備投資資金を借り入れたことにより3年度から長期債務の残高が増加しており、14年度末では1393億円となっていて、会社発足当初と比べて47.6%の増加となっている(表11)。

| 年度末 | 62 | 63 | 元 | 2 | 3 | 4 | 5 | 6 | |

| 長期債務残高 | 859 | 779 | 788 | 777 | 932 | 999 | 1,139 | 1,143 | |

| 承継残高 | 827 | 686 | 576 | 452 | 300 | 209 | 140 | 78 | |

| 新規残高 | 32 | 92 | 211 | 324 | 631 | 790 | 999 | 1,064 | |

| 年度末 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | |

| 長期債務残高 | 1,147 | 1,137 | 1,208 | 1,277 | 1,231 | 1,080 | 1,134 | 1,393 | |

| 承維残高 | 32 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 新規残高 | 1,114 | 1,137 | 1,208 | 1,277 | 1,231 | 1,080 | 1,134 | 1,393 | |

この結果、JR貨物の自己資本比率は4年度18.3%から14年度11.9%に減少しており、また、負債比率は4年度で444%となっていたのに対し、14年度では735%に増加している。

この要因としては、鉄道事業部門において老朽設備を多く抱えていたこと、関連事業により土地の有効利活用を図ってきたことなどから、設備投資需要の増大により減価償却費を上回る投資が行われてきた結果と認められる(表10)。

上記の長期債務のうち有利子債務は1073億円(14年度末)となっており、金利の上昇局面では支払利息(14年度24億円)が増こうし、経営成績に影響を与えることが懸念される。

オ 土地売却による特別利益による当期利益の確保

特別損益についてみると、JR貨物では、主として設備投資の財源を確保するために7年度から土地等の資産処分による売却益を特別利益に計上しており、これにより7年度以降の当期利益をおおむね確保している状況である(表12)。

JR貨物は、国鉄の民営化に当たり、その事業を遂行するため最小限必要な資産として貨物駅用地等の土地1,609.7haを引き継いでいた。その後、貨物駅や機関区の廃止等により鉄道事業に供しないこととなった土地等については、主として設備投資の財源を確保するため7年度から資産処分を行っており、7年度から14年度の間に売却された土地は計66.5haとなっていて、これによる売却益の計1265億円を特別利益に計上してきた。しかし、今後はJR貨物の収益基盤を強化するため、鉄道事業に供しない土地については可能な限り関連事業による有効活用を図っていく必要があることを踏まえると、売却可能な土地が減少するに従って売却益も減少することが見込まれる。

| 年度 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 計 |

| 特別利益 | 166 | 242 | 184 | 336 | 298 | 150 | 218 | 126 | 1,724 |

| 土地売却額 | 148.0 | 239.2 | 157.9 | 276.9 | 261.8 | 99.2 | 50.6 | 70.1 | 1304.1 |

| 売却面積 | 63 | 60 | 58 | 109 | 174 | 72 | 86 | 39 | 665 |

| 上記売却益 | 147.8 | 235.5 | 155.3 | 267.1 | 248.0 | 94.3 | 49.8 | 67.3 | 1265.4 |

このように、JR貨物の経営成績については、運輸収入の落込みのため、関連事業収入の増収や営業費用の抑制にもかかわらず、経営成績の大幅な向上には至っていない状況となっている。

(2)貨物輪送における分担率とその要因

JR貨物の貨物輸送については、モーダルシフトの推進のためにその分担率の向上が期待されているところである。そこで、国内貨物輸送に占める鉄道貨物の分担率の推移及びその要因についてみると、次のとおりである。

ア 国内貨物輸送に占める鉄道貨物の分担率

(ア)輪送トンキロでみた分担率

国内貨物の輸送トンキロの推移をみると、3年度の5500億トンキロをピークとして、5年度には5300億トンキロとなって底を打ち、その後拡大に転じて8年度には5700億トンキロとなった。そして、12年度は5700億トンキロとほぼ横ばいとなっている。

一方、この間の鉄道貨物の輸送トンキロは、2年度の271億トンキロをピークとして、6年度に244億トンキロと一度底を打ち、その後、8年度には249億トンキロとなったものの、12年度には221億トンキロとなって再び落ち込んでいる。なお、各年度の輸送トンキロのうち3〜4億トンキロはJR貨物以外の民間鉄道会社(以下「民鉄」という。)の輸送によるものである。

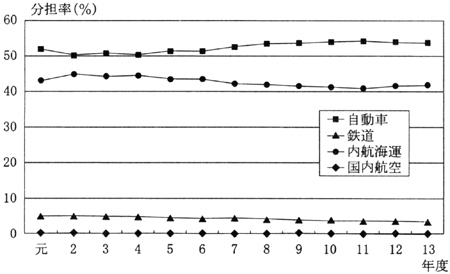

この結果、発足以来、4%台で推移していたJR貨物の輸送機関別分担率は4年度以降年々減少傾向にあり、12年度は3.8%(コンテナ貨物のみでは3.2%)となっている(図3)。

図3 輸送機関別の分担率の推移(トンキロ)

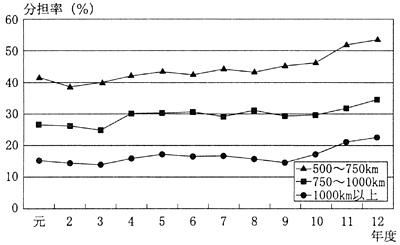

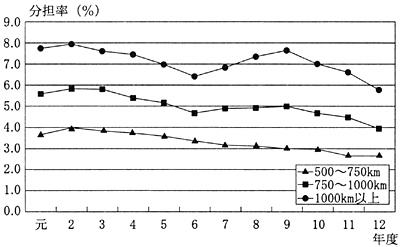

(イ)距離別の総輸送トン数でみた分担率

国内貨物の総輸送トン数の推移をみると、昭和62年度に57億tであったものが、それ以降は年々増加し、輸送トンキロと同様、平成3年度の69億tをピークとしてその後は減少したものの、5年度に64億tと底を打って後、6年度以降再び拡大に転じ、8年度には67億tまで回復した。しかし、その後再び減少に転じて、12年度には5年度より少ない63億tとなっている。一方、この間の鉄道貨物の輸送トン数は、2年度の8600万tをピークに一貫して減少しており、8年度には7300万t、12年度では更に5900万tにまで落ち込んでいる。なお、各年度の輸送トンのうち、32〜33%は民鉄の輸送となっている。

これを輸送距離別にみると、12年度の鉄道貨物の分担率は100km未満では0.2%であるが、500km以上750km未満では2.7%、750km以上1000km未満では4.0%、1000km以上になると5.8%となり、輸送距離が長くなるに従って高くなる傾向となっていて、長距離輸送に適しているという鉄道貨物輸送の特性が現れている。しかし、その年度別推移では、高速道路網の整備等により自動車がどの距離帯においても増加傾向にあるのに対し、鉄道貨物輸送はいずれの距離帯においても減少傾向にあり、長距離輸送における鉄道貨物輸送の有利性が発揮されているとは認め難い状況となっている(図4、図5)。

図4 距離帯別輸送機関分担率(自動車)

図5 距離帯別輸送機関分担率(鉄道)

上記のとおり、貨物鉄道事業の状況について、国内貨物輸送に占める鉄道貨物の分担率(輸送トンキロ及び距離別の総輸送トン数)をみたところ、いずれも低下傾向にあり、鉄道貨物の貨物輸送量の推移は貨物輸送全体の落込みによるものだけではないと認められる。また、その分担率の低下は長距離輸送でも生じていて、モーダルシフト化の動きは12年度まででは顕著には認められない状況である。

なお、最近の物流業界を取り巻く環境は、大型トラックに対する速度抑制装置(スピードリミッター)の装着義務付けや、首都圏におけるディーゼル車の排気ガス規制実施等の影響により急速に変化してきており、今後の推移が注目される。

図6 モーダルシフト化率

イ 分担率低下の要因

分担率が低下する要因として考えられるのは、トラック運送事業者との競争であるが、次の(ア)のとおり、依然として、長距離輸送では価格競争力が存在すると認められることから、分担率の低下は価格以外の要因が作用しているものと考えられる。そして、この価格以外の要因の主なものは(イ)から(エ)のとおりであると思料される。

(ア)トラック運送事業者との運賃比較

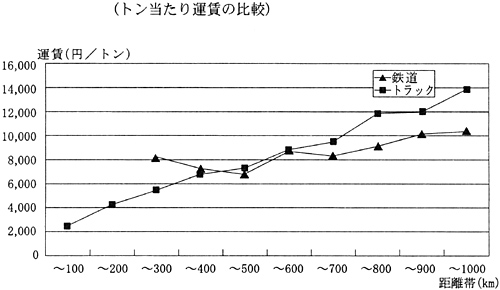

JR貨物が1tの輸送に要している平均コスト(営業費用/輸送トン数)をトラック運送事業者の場合と比較(注5)

すると、13年度でトラック運送事業者が約4,200円/tであるのに対しJR貨物は約3,700円/tとなっていて、JR貨物の方が低くなっている。そして、1tの輸送による営業収益(トン価)では、トラック運送事業者約4,200円/tに対しJR貨物約3,300円/tとなっている。しかし、鉄道貨物輸送においてはこのほかに集荷・配達に係る費用(以下「集配料金」という。)が必要であり、荷主と貨物駅との間の距離等によっては鉄道が価格面で不利になる場合がある。

この点について、鉄道(集配料金を含む。)とトラックの距離帯別実勢運賃でみると、おおむね600キロ超では鉄道の方が割安になっており(図7)、長距離輸送においては依然として鉄道輸送が価格面での競争力を有していると認められる。

(イ)通運事業者及び荷主との関係

コンテナ貨物については、原則として、発駅から着駅までは鉄道で輪送しているが、発駅までの集荷又は着駅からの配達は通運事業者の自動車によって行われている。その契約関係についてみると、通常、利用荷主と通運事業者との間で、その戸口から到着荷受け人の戸口までの運送契約を締結し、そのうち鉄道部分については、通運事業者とJR貨物との間で鉄道運送契約を締結している。また、荷主からの運送申込みの受付、荷造り・梱包・荷役、運賃の収受その他の事務処理(JR貨物の社内システムヘの端末入力を含む。)については、実質的にはほとんどの実務を通運事業者が行っている。

コンテナ貨物の販売形態としては、「代理販売」と「共同販売」があり、前者はJR貨物の営業担当者が直接荷主と接触することがなく、鉄道運賃と集配料金を含めたトータル運賃については通運事業者と荷主との交渉により決まるため、JR貨物において、トータル運賃を把握していない販売形態であり、後者はJR貨物、通運事業者及び荷主の3者間でトータル運賃等を含めた輸送条件を決める販売形態である。この二つの販売形態にはそれぞれ次のような特色がある。

〔1〕 代理販売は、通運事業者の販売能力を活用する販売形態であり、小口の荷主を対象とする販売に適している。

〔2〕 共同販売は、トータル運賃を把握できるほか、荷主との交渉等を通してその個別ニーズや動向を把握することが可能である。

上記の販売形態別の売上高及び販売割合は表13のとおりであり、9年度に比べると、14年度では共同販売の割合が大きくなっている。

これは、荷主のニーズが多様化する中で、トータル運賃だけでなく、集配ダイヤ、輸送品質等の面で3者間で協議する必要が生じてきていること、荷主の物流コスト意識の高まりにより、トータル運賃の内訳を把握する要望が強まっていることなどによると思料される。

JR貨物の営業担当社員は全社で375人(14年度末)と限られてはいるが、今後はトータル運賃の決定に加わり、荷主の個別ニーズを把握しやすい共同販売のメリットを生かしながらJR貨物の販売力強化を図るとともに、鉄道貨物輸送の環境問題における優位性について荷主等に具体的に提示していくよう努める必要があると認められる。

また、通常、JR貨物は荷主との間には直接の契約関係がないが、都市基盤整備公団等(荷主)と直接契約し、多摩ニュータウンなどの建設発生土を11年度からコンテナ輸送により運搬している例がある。今後も鉄道貨物輸送にかなう大量で定型的な輸送品目の掘り起こしに努め、場合によっては荷主との直接契約の方式を採ることも検討する必要がある。

| 種別 | 平成9年度 | 平成14年度 |

| 代理販売 (A) | 399 | 202 |

| 共同販売 (B) | 840 | 861 |

| 計 (C) | 1,239 | 1,063 |

| 代販比率(A/C) | 32% | 19% |

| 共販比率(B/C) | 68% | 81% |

(ウ)線路容量のひっ迫の状況

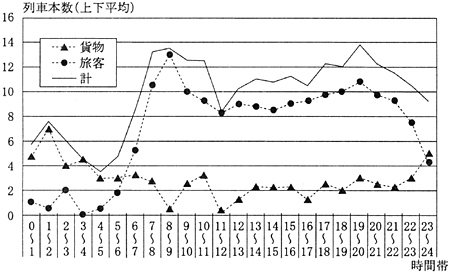

トラック運送事業においては、運行計画の作成上、トラックのみを利用する場合には特段の制約がないが、JR貨物においては、主にJR旅客会社の鉄道線路を使用して貨物鉄道事業を運営していることから、貨物列車ダイヤを設定するなどの場合にはJR旅客会社との調整が必要となる。ダイヤ調整に関しては、会社間の協定によりダイヤ設定の優先度が定められており、例えば、大都市圏の朝の通勤列車については最も高い優先度が与えられている。したがって、旅客輸送の通勤時間帯と重なるなど線路容量に余裕がない場合には、荷主のニーズに適合した着時間帯及び発時間帯の列車を十分に確保できない場合も考えられる。

東海道線の線路容量についてみると、現状では1時間に12本が標準となっている。同線のうち、鉄道貨物の輸送量の最も多い名古屋駅近辺における旅客及び貨物列車の本数についてみると図8のとおりであり、朝夕の通勤・通学時間帯等においては線路容量がひっ迫している状況となっている。

したがって、現状のままでは上記の時間帯に新たに貨物列車ダイヤを設定することは困難となっている。線路容量を増やすためには新規の設備投資が必要になるが、これについては費用対効果の面で慎重に検討していく必要がある。

図8 名古屋近辺の列車本数

(エ)輸送の所要時間

JR貨物では、自動車等他の輸送機関と対抗し、輸送サービスの質を高めるためコンテナ輸送の速達化に取り組んでおり、主要都市間の最速列車22本についてみると、10年から15年にかけて輸送時間を平均43分短縮している。

東京貨物ターミナル又は札幌貨物ターミナル発のキロ程500km以上の列車計39本の発着に要する時間について調査したところ、出発から到着までの所要時間は平均20時間38分となっている。しかし、そのうちには、乗務員乗継ぎ、機関車の付替えなど作業による停車時間が平均2時間25分、後続列車の待避等線路設備や旅客列車の運行との関係でやむをえず停車している時間が平均1時間49分含まれており、これら停車時間の合計は平均4時間15分(所要時間の20.5%)となっている(表14)。

今後、コンテナ輸送の速達化を一層推進するためには、貨物列車のスピードアップとともに、上記の停車時間の短縮にも取り組んでいく必要がある。また、荷役を含めた輸送時間の短縮のためには、着発線荷役方式の貨物駅(コンテナを本線上の列車から直接積み下ろしできる貨物駅)の整備を一層推進する必要がある。ただし、これらを実現するためには、新規の設備投資が必要になることから、費用対効果の面で慎重に検討していく必要がある。

|

発着の所要時間 (平均) |

左記のうち停車時間(平均) | |||||

| 作業時間(乗務員乗り継ぎ、機関車の付替え等) | その他(後続列車待避、単線区間行き違い等) | 計 | |||||

| 東京貨物ターミナル発(20本) | 15時間31分 | 1時間16分 | 1時間06分 | 2時間23分 | |||

| 札幌貨物ターミナル発(19本) | 26時間03分 | 3時間38分 | 2時間34分 | 6時間12分 | |||

| 上記の平均 | 20時間38分 | 2時間25分 | 1時間49分 | 4時間15分 | |||

(3)モーダルシフトの受け皿としてのインフラ整備

JR貨物及び関連会社の第三セクターなどでは、モーダルシフトの受け皿となるために必要であるとして60.3億円(国庫補助金等45.6億円、無利子貸付金14.6億円)の公的資金(注6) を受け入れ、東海道線のコンテナ輸送力増強事業ほか2事業のインフラ整備を事業費総額232億円で実施しているが、その効果についてみると次のとおりである。

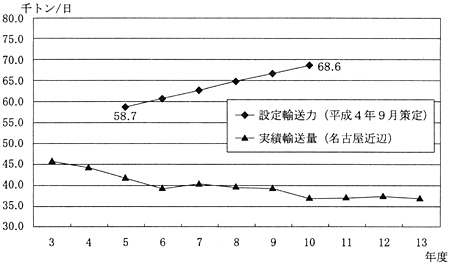

ア 東海道線のコンテナ輸送力増強事業

この事業は、26両編成(1,300t)列車の長編成化(連結両数の増加)により、東海道線のコンテナ貨物の輸送力増強を図るため、5年度から11年度までに、必要な変電所の新増設、待避線の改良等の工事を工事費124億円(認定工事(注7)

48.8億円、自社工事(注8)

75.2億円)で実施したものである。計画(4年9月)に当たっては、コンテナ輸送量がトンキロベースで年3.2%伸びるとし、5年度の設定輸送力(注9)

5.87万t/日に基づき10年度の設定輸送力を6.86万t/日と想定し、26両編成列車を4年度の14本から63本に増やすこととしていた。(なお、一部の信号場における現有待避線の有効長が十分でないため、設定できる列車本数は26両編成約50本が上限となっている。)

当該事業の実施により、26両編成列車は14年12月のダイヤ改正後、13本増の27本の運行となっており、列車の長編成化により輸送力の増強が一部図られ、この結果、これらの貨物列車の輸送量はおおむね伸びているが、列車本数については計画時の見込みには達していない。また、4年度にはコンテナ輸送量が減少に転じており、14年12月のダイヤ改正後でみると、設定輸送力は5.83万t/日となっていて、計画時の5年度の設定輸送力5.87万t/日を下回っている。そして、輸送量も、事業完了前の9年4月の4.15万t/日から15年2月の3.9万t/日に減少している状況である。

| (注7) | 認定工事 運輸施設整備事業団(平成15年10月1日以降は「独立行政法人鉄道建設・運輸施設整備支援機構」)からの無利子貸付を含む鉄道公団調達に係る資金を活用した工事 |

| (注8) | 自社工事 JR貨物自己資金による工事 |

図9 東海道線における貨物列車輸送量

イ 武蔵野線・京葉線の貨物列車走行対応化事業

この事業は、京葉地区発着の鉄道貨物について、従来の総武線・常磐線経由で生じていた時間的ロスを解消して輸送業務の効率化を図るために、10年度から12年度までに、武蔵野線・京葉線経由に変更するのに必要な待避線の増設・延伸、信号・保安設備の改良工事等を工事費42億円(国庫補助金(注10)

12.6億円)で実施したものである。計画に当たっては、事業の実施により輸送時間の短縮及び輸送力の増強(コンテナ列車4本、車扱列車4本)が図られ、年間63万t(コンテナ貨物18.3万t、車扱貨物45.3万t)のモーダルシフトが生じるとしていた。

そして、コンテナ貨物については、当該事業により輸送時間の短縮が図られたことなどから着実に輸送量を伸ばしているものの、車扱貨物(石油)の輸送量の落込みにより、輸送力の増強は列車4本(コンテナ列車5本増、車扱列車1本減)にとどまっている。また、輸送量は、事業完了前の11年度で183万tであったのに対し、事業実施後の14年度では184万tと微増(コンテナ貨物5万tの増、車扱貨物5万tの減)となっている。また、運輸収入は、11年度では37億円であったのに対し14年度では34億円となっていて、9%減少している。

ウ 門司貨物拠点整備事業

この事業は、福岡貨物ターミナルを中心に運行されていた列車を門司の新ターミナルにシフトさせ、併せて中継機能を持たせることにより本州〜九州間における輸送時間の短縮及び両駅の鉄道貨物の増送を図ることとして、11年度から13年度に、旧門司操車場に効率的なコンテナ荷役が可能な着発線荷役方式の貨物駅を工事費65億円(国庫補助金等33億円)で整備したものである。計画に当たっては、両駅を合わせて本州〜九州間に6本程度の列車を増発することにより年間約70万tのモーダルシフトが可能であるとしていた。

当該事業の実施により、本州〜九州間における輸送時間の短縮が図られたが、事業実施後間もないこともあって、両駅で増発された列車は2本にとどまり、また、発着輸送量は開業前の13年度では279万tであったのに対し、開業後の14年度では283万tと3万t(1%)の増加となっている。また、運輸収入は52億円から51億円(1%減)とほとんど変化していない。

上記のとおり、これらの事業により整備されたインフラは、モーダルシフトの受け皿としての役割を果たす上で必要不可欠であると考えられるが、現状では、いずれの事業においても、景気の低迷のほか、前記のような国内貨物輸送に占める鉄道貨物の分担率の低下傾向等もあって、現在のところ、期待されていたほどの効果は発現していない状況となっている。できる限り早期に期待された効果が発現されることが望まれる。

4 本院の所見

一般に、鉄道貨物輸送は機動力に欠けるものの長距離・大量定型輸送に適しており、安全性及び定時性にも優れていると言われている。また、近年、二酸化炭素や窒素酸化物の排出等に起因する環境問題が大きな課題となっているが、鉄道貨物輸送はトラック輸送に比べ環境問題に対する優位性が指摘されているところである。

そして、長期的に見た物流業界における若年労働者数の減少等による労働力不足、トラックに対する規制の強化、道路交通の混雑等にかんがみ、国内物流の一翼を担うJR貨物に対しては、鉄道貨物輸送の特性を生かした役割を果たすことが期待されている。

JR貨物においては民営化以降、経営成績の改善を図るべく業務運営の効率化等の施策を進め、また、国土交通省においても、鉄道貨物輸送の問題点を検討するなどして改善に向けた努力をしているところであり、11年度以降JR貨物の経営成績には改善の兆しが見られる。そして、「新フレイト21」の最終年度である13年度決算においては、経常収支が黒字に転ずるなど一定の成果が見受けられた。

しかし、JR貨物の営業収益の大部分を占める運輸収入の減少に歯止めがかかっていないことから経常収支の大幅な改善には至っておらず、13年度の経常黒字額は「新フレイト21」で目指していた目標(経常収支30億円以上)とはなおかなりの開差がある。また、近年の国内貨物輸送量の伸び悩みやトラック輸送との厳しい競争等を踏まえると、短期間における運輸収入の大幅な増加は難しく、「ニューチャレンジ21」に基づき費用の節減、販売力の強化等が図られたとしても、目標として掲げている40億円以上の経常利益(16年度)を確保し、完全民営化への道筋をつけるにはなお一層の努力を要する状況にあると認められる。

さらに、輸送トンキロ等でみた鉄道貨物の分担率は低下傾向にあり、最近では鉄道利用が拡大される動きもみられるものの、高速道路網の整備等による自動車輸送の長距離化もあって、近年推進されているモーダルシフトは進行していない状況である。その原因は必ずしも運賃水準にあるのではなく、価格以外の様々な要因があり、線路容量等の制約等により列車の設定や速達化に制約があることなど機動力に乏しい鉄道貨物輸送の特質によるほか、JR貨物において、荷主と直接の契約関係がなく販売や集荷・配達等の業務のほとんどを通運事業者に委ねている状況のなかで、荷主の個別ニーズの把握が必ずしも十分でないことなどによると思料される。そして、国内貨物の輸送量が伸び悩み、分担率が低下傾向にあることもあって、モーダルシフトの受け皿として実施されたインフラ整備において、現在のところ所期の効果が発現していない。

ついては、JR貨物において、関係機関との緊密な連携の下に、次のような取組を進めるなど、より一層の経営成績の改善と鉄道貨物輸送の分担率の向上に向けた努力が必要と認められる。

(1)運輸収入については、コンテナ貨物の販売において、荷主のニーズを的確に把握して良質な輸送サービスの提供に結び付けるよう努めるとともに、今後も列車の速達化に取り組んでいくこと。また、特に国内貨物輸送が順調に伸びている輸送品目について、会社の貨物輸送量の増加に結び付けるよう努めること。

(2)関連事業については、経営の重要な柱としてその育成を図るとともに、鉄道事業との相乗効果を上げるために、貨物駅の敷地内にある物流関連施設における賃借人による貨物鉄道利用の推進を図るための方策を検討すること。また、関連事業収益の営業収益全体に占める割合が相当の事業規模を占めるに至っていることから、早急に両事業の費用について区分経理を行い、それぞれの収支の状況を明瞭に示すこと。

(3)営業費用については、今後人件費の一層の抑制を図るためには、「ニューチャレンジ21」に沿って業務方式の改善等を図るとともに、関連会社を育成・強化することなどにより負担率を高めるよう努める必要があると認められ、業務委託・外注化に伴う人件費の削減効果と物件費の増こうとを総合的に勘案しながら、今後一層の抑制を図るよう努めること。

(4)今後のインフラ整備に当たっては、国内貨物輸送の動向等的確な需要予測を行うとともに輸送量の増強のために整備されたインフラは、モーダルシフトの受け皿としての役割を果たす上で必要なものであることから、(1)〜(3)の取組によって、有効に活用されるよう努めること。また、安全・安定輸送を確保するなどのため多額の長期債務を抱えつつ今後とも設備投資が多額に必要となる見込みであり、早急に長期債務を縮減するのは困難な状況であるが、長期債務の動向を踏まえつつ、設備投資の内容及び規模を適切に管理すること。

また、国を始めとする関係機関において、モーダルシフトを推進する方針を踏まえ、今後のインフラ整備を促進するための方策を幅広く検討していくことが望まれる。そして、整備されたインフラが有効に活用されるよう国等において前記の「幹線物流環境負荷低減に向けた実証実験」等荷主等に対する誘因となるような施策を含め、一層ソフト面での施策も講ずる必要がある。