平成23年度決算検査報告

| 部局等 | 文部科学本省 | |

| 公的研究費の概要 | 文部科学省所管の競争的資金等を財源とする研究資金及び国立大学法人の財務諸表に計上された研究経費 | |

| 検査を実施した研究機関の数及び当該機関に配分された文部科学省所管の競争的資金等の額 | 65研究機関 2191億0432万円 | (背景金額)(平成22年度) |

| 65研究機関のうち国立大学法人の数及び当該法人の財務諸表に計上された研究経費の額 | 33研究機関 1616億1368万円 | (背景金額)(平成22年度) |

| 65研究機関のうち補完的な措置を十分に講じないまま一部の研究用物品に対する検収業務を省略していた研究機関の数及び検収業務を省略していた研究用物品に係る科学研究費補助金の支出額 | 16研究機関 6億5930万円 | (平成22年度) |

(平成24年10月3日付け 文部科学大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求し及び意見を表示する。

記

貴省並びに貴省が所管する独立行政法人日本学術振興会及び独立行政法人科学技術振興機構(以下、これらを合わせて「貴省等」という。)は、科学技術基本法(平成7年法律第130号)等に基づき、科学技術の振興に関する施策を総合的かつ計画的に推進する科学技術振興施策の一環として、大学等の研究機関に所属する研究者等に競争的資金(注1)

を中心とした公募型の研究資金(以下「競争的資金等」という。)を配分しており、その額は平成22年度で約3908億円(当初予算額)に上っている。競争的資金等の主なものは、貴省及び独立行政法人日本学術振興会が研究機関に所属する研究者等に交付する科学研究費補助金2000億円(同)や独立行政法人科学技術振興機構が貴省から交付される運営費交付金を財源として研究機関に所属する研究者等に配分する戦略的創造研究推進事業約525億円(同)である。

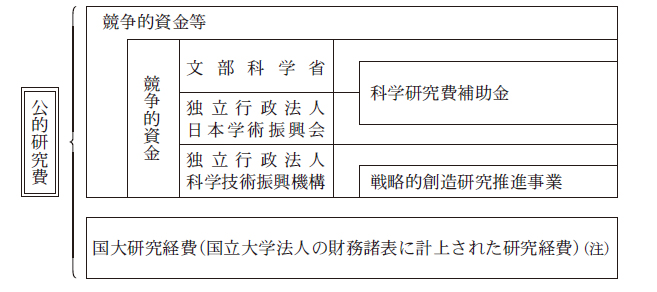

貴省は、全国の86国立大学法人が継続的・安定的に教育研究活動を実施するための基盤的経費として、国立大学法人運営費交付金(22年度計1兆0675億余円)を交付している。そして、各国立大学法人は、同交付金の一部等及び競争的資金等を財源として研究活動を実施しており、86国立大学法人の22年度の財務諸表に計上された研究経費(以下「国大研究経費」という。)は、約2353億円となっている(以下、競争的資金等及び国大研究経費を総称して「公的研究費」という。図1

参照)。

図1 公的研究費の概念図

本院は、公的研究費の不適正な経理処理について不当事項として決算検査報告に掲記してきており、近年、競争的資金等の経理において、複数の研究機関で不適正な経理処理が相次いでいたことなどから、18年次の検査において、特に設備備品及び消耗品(以下「研究用物品」という。)の購入に係る納品検査は適切に行われているかなどに着眼して検査を実施した。そして、納品検査が適切に行われておらず、事実と異なる会計経理が行われていて科学研究費補助金が適切に管理されていない事態を本院の指摘に基づき当局において改善の処置を講じた事項(以下「処置済事項」という。)として平成17年度決算検査報告 に掲記しており、その中で、貴省は研究用物品の納品検査を確実に実施する事務処理体制を整備するなどの処置を講じたとしている。

内閣府の総合科学技術会議は、研究者等による公的研究費の不正使用等が後を絶たないことなどから、18年8月に「公的研究費の不正使用等の防止に関する取組について(共通的な指針)」を決定し、公的研究費の不正使用等を防止し、研究費の効率的な執行を図るため、関係する府省、研究機関等において、競争的資金等を中心に、研究費の使用ルールの整備・明確化や研究費の管理・監査体制の整備等を推進することとした。

貴省は、上記の指針を踏まえて、19年2月に「研究機関における公的研究費の管理・監査のガイドライン(実施基準)」(平成19年2月文部科学大臣決定。以下「ガイドライン」という。)を制定している。

そして、貴省は、ガイドラインにおいて、研究機関や貴省等が実施するべき次の事項を示している。

ア 各研究機関は、競争的資金等の管理を当該研究機関の責任において行うこと

イ 各研究機関の責任者は、不正を誘発する要因を除去し、抑止機能のある環境・体制の構築を図ること

ウ 各研究機関は、研究者と業者の癒着を防止する対策を講ずるとともに、発注・検収業務について当事者以外によるチェックが有効に機能するシステムを構築・運営すること

エ 各研究機関は、検収業務において、事務部門による検収業務が実務上困難な場合においても、発注者の影響を排除した実質的なチェックを行うこと

オ 各研究機関は、内部監査制度を整備し、会計書類のチェックのほか、体制の不備の検証を行うこと

カ 貴省は、年に1回程度、各研究機関に対して、ガイドラインに基づく体制整備等の実施状況について、書面による報告(以下「実施状況報告書」という。)を求めること

キ 貴省等は、実施状況報告書の確認や現地調査の結果、体制整備等の状況に問題が認められる場合には、当該研究機関に対して問題点を指摘し、改善計画の作成及び同計画の実施を求めること

さらに、貴省等は、競争的資金等の管理体制の整備を各研究機関に確実に実施させるために、競争的資金等の公募要領等において、ガイドラインに基づく体制整備を研究機関が競争的資金等の配分を受けるための条件としている。

本院は、前記のとおり、研究機関において公的研究費の不適正な経理処理が行われていた事態を平成17年度決算検査報告に処置済事項として掲記 しており、また、貴省においても、上記のとおり、ガイドラインを制定するなど公的研究費の不正使用等の防止に関する取組を行ってきている。しかし、本院は、ガイドラインが制定された以降においても、貴省及び独立行政法人日本学術振興会が交付した競争的資金等に関して不適正な経理処理が行われていた事態を平成20年度決算検査報告から平成22年度決算検査報告まで不当事項として掲記している。このようなことから、合規性、有効性等の観点から、各研究機関において、公的研究費は適正に管理されているか、研究機関はガイドラインの趣旨に沿って公的研究費の管理・監査体制の整備を着実に行っているか、公的研究費の管理・監査体制は不適正な経理処理の発生を防止するために有効なものとなっているかなどに着眼して検査した。検査に当たっては、貴省等並びに33国立大学(注2) 及び32私立大学等(注3) 計65研究機関において、22年度の公的研究費(競争的資金等計2191億0432万余円、国大研究経費計1616億1368万余円)により購入した研究用物品の購入依頼書、納品書、請求書等により発注業務及び検収業務の実施状況を確認するとともに、内部監査の実施状況等について聴取を行い、また、貴省において、各研究機関から提出を受けている実施状況報告書の記載内容を確認するなどして会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

公的研究費の事務処理手続に関する内部規程の整備状況をみたところ、各国立大学は、いずれも公的研究費を執行・管理するために必要であるとして発注・検収等に係る事項を定めた内部規程を整備しており、競争的資金等と国大研究経費の別にかかわらず共通に適用していた。また、私立大学等も、競争的資金等について発注・検収等に係る事項を定めた内部規程を整備していた。

ア 研究用物品の発注体制

公的研究費に係る研究用物品の発注体制をみたところ、前記の65研究機関のうち11機関(注4)

は、内部規程において研究者が取引業者に直接研究用物品を発注すること(以下「研究者発注」という。)を認めておらず、研究者からの購入依頼に基づいて事務部門の調達部署に所属する事務職員等が取引業者に発注すること(以下「事務局発注」という。)を原則としていた。

しかし、残りの54研究機関は、発注業務の円滑化、効率化等のためとして、内部規程において研究者発注を認めており、このうち51機関は、一定金額未満の発注であることなどの条件を付していて、残りの3機関は、研究者発注を原則としていた。

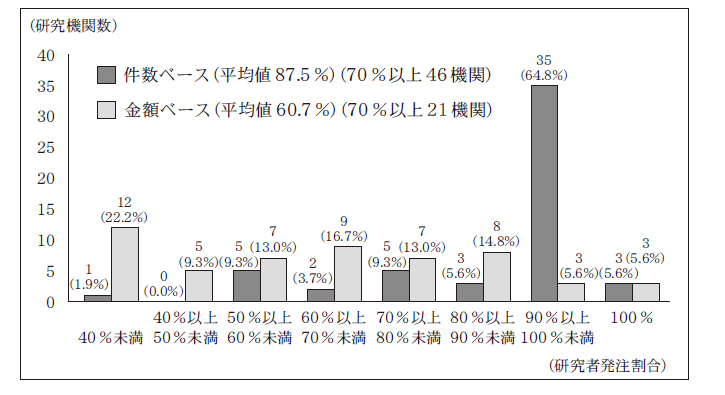

そこで、この54研究機関について、22年度の科学研究費補助金に係る物品購入の支出実績(以下「物品購入費」という。)に基づき、研究用物品の発注全体に占める研究者発注の割合(以下「研究者発注割合」という。)をみたところ、図2

のとおり、研究者発注割合が70%以上となっていた研究機関は、件数ベースで46機関、金額ベースで21機関であった。また、研究者発注割合の平均は、件数ベースで87.5%、金額ベースで60.7%であった。

図2 研究者発注割合の分布状況

イ 研究者による業者選定

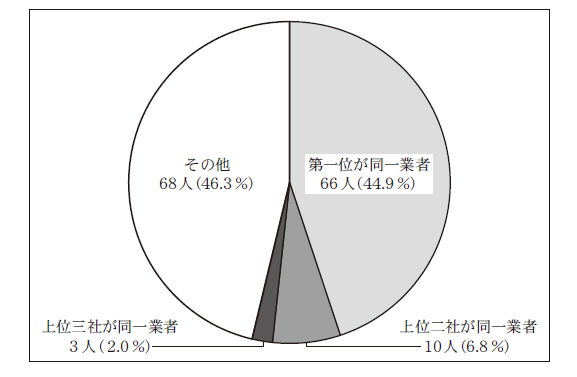

内部規程において研究者発注を認めている上記の54研究機関に所属する研究者の中から、20年度から22年度までの3年間に継続して科学研究費補助金の交付を受け、かつ、物品購入費が単年度で50万円以上あった研究者(41研究機関に所属する研究者147人)を抽出して、これらの研究者が発注した取引業者の傾向を発注件数ベースでみたところ、図3

のとおり、研究者による業者選定は同一業者に固定化している傾向が認められた。

すなわち、研究者ごとに発注件数が上位の業者をみたところ、第一位の業者が3年間連続して同一業者であった研究者が29研究機関において66人と全体の44.9%を占め、また、順位の変動はあっても発注件数で上位二社が連続して同一業者であった研究者が10人、同様に、上位三社が連続して同一業者であった研究者が3人となっていた。

上記の研究者66人の中には、第一位の業者に対する発注割合が全ての発注件数の50%以上を占めていた研究者が14研究機関において23人となっていた。

図3 研究者による業者選定の傾向

そして、これらの状況を、国立大学及び私立大学等に区分してみたところ、発注件数で第一位の業者が3年間連続して同一業者となっていた研究者は、国立大学においては研究者66人中38人と全体の57.6%となっていた。また、私立大学等においては、研究者81人中28人と全体の34.6%となっていた。

また、文系及び理系に区分してみたところ、発注件数で第一位の業者が3年間連続して同一業者となっていた研究者の割合は、文系において高い傾向となっていた。

ウ 事務局発注による業者選定

内部規程において研究者発注を原則としている3研究機関を除く62研究機関について、事務局発注により公的研究費に係る研究用物品を購入する場合の業者選定の状況をみたところ、53研究機関は、購入依頼者である研究者から見積書の提出を受けた場合でも、別途事務部門で見積書を徴したり、市場調査結果を参考にしたりして、事務部門が発注先を選定することとしていた。

しかし、残りの9研究機関(注5)

は、購入依頼者である研究者に見積書の徴取を委ねているため、事務局発注であっても、実質的に研究者が取引業者を選定し、事務部門がその取引業者に発注することにしていた。

以上のとおり、研究者発注を認めていたり、事務局発注の場合においても取引業者の選定を実質的に研究者に委ねていたりしている場合には、研究者が取引業者を選定できる環境にあるため、研究者と取引業者との関係が緊密なものとなりやすく、不正な取引等が発生するリスクが高まるおそれがある。

このようなことから、上記のような場合における業者選定に当たっては、取引記録に関する帳簿等を必要に応じて提供する旨を定めた取引基本契約を締結した業者や適正取引の誓約書を提出した業者の中から選定するなど、事務部門による牽(けん)制が機能する仕組みを導入することが不正な取引等の発生防止に効果的と認められるが、業者選定にこのような仕組みを導入しているのは7機関にとどまっている。

ア 研究用物品の検収業務体制

公的研究費に係る研究用物品の検収業務体制をみたところ、65研究機関全てにおいて事務部門の職員等が検収業務を実施する体制となっていた。

そして、このうち9研究機関は、事務部門の職員等による検収業務を受けることが困難な場合等では、各機関の職務権限を委任する規定等に基づいて検収担当者に任命された発注者以外の研究者等に検収業務を実施させることとしていた。

イ 検収業務の実施状況

公的研究費に係る研究用物品の検収業務の実施状況をみたところ、16研究機関は、内部規程において、1件当たりの購入金額が少額である場合、宅配便等により研究者に直接納品される場合等には、当該研究用物品の検収業務を省略する例外的取扱いを定めていた。これらの機関は、このような取扱いを定めている理由について、少額な研究用物品に対して検収を受けることは煩雑であるとする研究者側の意見に配慮していること、宅配便等の配達時に事務部門の職員等が内容物の現物確認を行うことが困難であること、事務部門の事務処理の効率化等を図っていることなどとしている。

しかし、16研究機関は、上記のように、一部の研究用物品について検収業務を省略する例外的取扱いを定めているのに、これに対する補完的な措置を十分に講じていなかった。そして、16機関は、22年度に、次表

のとおり、補完的な措置を十分に講じないまま、検収業務を省略して研究用物品(物品購入費計6億5930万余円)を購入していた。

表 補完的な措置を十分に講じないまま、検収業務を省略していた研究機関における物品購入費等

| 研究機関 | 平成22年度の物品購入費 | 左のうち補完的な措置を十分に講じないまま、検収業務を省略していたもの | 検収省略の状況等(注) | |||

| 検収省略の主な基準 | 検収省略の主な理由 | 補完的な措置の実施状況 | ||||

| 国立大学 | 北海道大学 | 千円 2,778,966 |

千円 251,449 |

B | b、c | II |

| 筑波大学 | 1,548,113 | 79,280 | B | b、c | II | |

| 東京工業大学 | 2,456,649 | 62,376 | A | a | II | |

| 熊本大学 | 949,421 | 108,024 | B | a、c | II | |

| 私立大学 | 東北薬科大学 | 30,942 | 226 | B | c | I |

| 千葉工業大学 | 102,775 | 7,887 | A | a | II | |

| 慶應義塾大学 | 1,521,892 | 66,831 | B | c | II | |

| 昭和女子大学 | 25,083 | 14,221 | A | d | II | |

| 成蹊大学 | 29,558 | 5,937 | A | a、b | I | |

| 武蔵大学 | 8,818 | 6,463 | A | b | I | |

| 武蔵野大学 | 21,311 | 7,481 | C | b | II | |

| 明治大学 | 169,852 | 15,131 | A | a、b | I | |

| 明星大学 | 25,304 | 2,543 | A | d | II | |

| 麻布大学 | 37,229 | 122 | B | c | I | |

| 関西外国語大学 | 3,205 | 752 | A | b | II | |

| 関西学院大学 | 150,822 | 30,218 | A | a、b | I | |

| 16研究機関の計 | 9,859,949 | 659,308 | / | / | / | |

(注) 「検収省略の状況等」欄の各欄における記号の示す内容は、次のとおりである。

A:1件当たりの購入金額が少額な物品、B:宅配便等により研究者に直接納品される物品、C:実験用試薬

a:検収に要する費用、人員の問題、b:研究者の利便性に対する配慮、c:宅配便等の配達時に事務部門の職員が内容物の現物確認を行うことが困難、d:その他

I:補完的な措置を講じていないもの、II:随時又は内部監査時に抽出して事後確認を行うなど、補完的な措置を講じているものの十分とは認められないもの

公的研究費に対する内部監査のうち、22年度の科学研究費補助金に対する内部監査の実施状況をみたところ、65研究機関全てにおいて、内部監査を行っていた。 各研究機関は、前年度に補助金の交付を受けた研究課題等を対象として、全対象課題数のおおむね10%以上の研究課題について無作為に課題を抽出するなどして書類調査による通常監査を行っており、各研究機関の全対象課題数に占める通常監査を行った課題数の割合の平均は13.5%となっていた。そして、64研究機関は、上記の通常監査に加えて、研究用物品の使用状況を確認するなどの特別監査を行っており、当該研究機関の全対象課題数に占める特別監査を行った課題数の割合の平均は2.4%となっていた。

一方、多くの研究機関が研究者発注によって研究用物品を購入している状況等を勘案すれば、リスクに応じた監査手法を採用するなどして監査の実効性を高める必要があると認められることから、内部監査の手法についてみたところ、取引業者の協力を得て取引記録に関する帳簿等の提供を受け、これと研究機関が保管している書類とを突合するなどの手法で監査を行っている研究機関は11機関にとどまっていた。

貴省は、22年度に、翌年度の競争的資金等の配分を希望する1,262研究機関からガイドラインに基づく体制整備等に関する実施状況報告書の提出を受け、このうち65研究機関に対して現地調査を実施していた。

しかし、実施状況報告書の内容は、ガイドラインに基づく体制整備に対する各研究機関の取組状況を5段階で自己評価させるものにとどまっていて、貴省が各研究機関の取組状況を的確に把握できるものとはなっていない。

また、貴省等は、現地調査を実施して、ヒアリング等により各研究機関の実態把握を行い、ガイドラインに基づく体制整備等の状況について指導及び助言を行っているが、これらの指導及び助言に対する各研究機関のその後の対応については検証を行っておらず、当該研究機関の取組に委ねている。

上記のとおり、研究機関において、研究者発注を行う場合等における業者選定に関する事務部門の牽制が機能する仕組みを導入していなかったり、補完的な措置を十分に講じないまま検収業務を省略して一部の研究用物品を購入していたり、効果的な監査手法の導入など実効性のある内部監査が十分に実施されていなかったりする事態が見受けられた。また、貴省において、実施状況報告書の内容が研究機関におけるガイドラインに基づく体制整備等の状況を的確に把握できるものとはなっていないなどの事態が見受けられた。これらの事態は、公的研究費に係る不適正な経理処理の発生を防止するために十分なものとはなっていないことから適切ではなく、改善の要があると認められる。

このような事態が生じているのは、次のことなどによると認められる。

ア 各研究機関において

(ア) 研究者発注等を通じて、研究者と取引業者との関係が緊密なものとなりやすい状況等にあるにもかかわらず、業者選定に関する事務部門による牽制が機能する仕組みの導入についての検討が十分でないこと

(イ) 一部の研究用物品に対する検収業務を省略する例外的取扱いを設けているのに、これに対する補完的な措置を講じる必要性に対する認識が十分でないこと

(ウ) 内部監査における効果的な監査手法の導入についての検討が十分でないこと

イ 貴省において

(ア) 各研究機関の体制整備等の状況についての把握が十分でないこと

(イ) 研究機関にガイドラインに基づく体制整備を促す取組が十分でないこと

公的研究費の不正な使用は、国民の貴重な税金等を原資とする我が国の科学技術振興施策への信頼を揺るがす重大な問題であることから、貴省においては、独立行政法人日本学術振興会及び独立行政法人科学技術振興機構と連携して研究機関における公的研究費の不正使用等の防止に関する取組を推進することが求められる。

ついては、貴省において、研究機関における公的研究費の不正使用等の防止に関する体制が整備され、その適切な運用が図られるよう、次のとおり改善の処置を要求し及び意見を表示する。

ア 研究者発注を行ったり、実質的に研究者が取引業者を選定したりしている研究機関に対して、業者選定に関する事務部門による牽制が機能する仕組みの導入を促すこと(会計検査院法第36条による意見を表示するもの)

イ 公的研究費を使用している全研究機関における研究用物品の検収業務体制の整備状況及びその運用実態を的確に把握し、検収業務を確実に実施するよう指導するとともに、購入金額が少額である場合等に検収業務を省略する例外的な取扱いを行っている研究機関に対して、この取扱いに対する補完的な措置を十分に講じさせること(同法第36条による改善の処置を要求するもの)

ウ 効果的な監査手法の導入など実効性のある内部監査の実施を促すこと(同法第36条による意見を表示するもの)

エ ガイドラインに基づく体制整備等の状況が的確に把握できるよう、研究機関に提出させている実施状況報告書の内容を見直すとともに、現地調査における指導及び助言に対する各研究機関のその後の対応について、適時適切に検証すること(同法第36条による意見を表示するもの)