平成23年度決算検査報告

| 所管、会計名及び科目 | 防衛省所管 | 一般会計 (組織)防衛本省 | (項)航空機整備費 |

| 平成18、19両年度は、 | (項)装備品等整備諸費 | ||

| 17年度以前は、内閣府所管 | |||

| 一般会計 (組織)防衛本庁 | (項)装備品等整備諸費 | ||

| 部局等 | 内部部局、航空幕僚監部、航空自衛隊第1補給処東京支処、同第2補給処 | ||

| 契約名 | 初等練習機の委託整備ほか | ||

| 契約の概要 | T-7初等練習機等を運用する基地において、定期検査、定期交換部品の交換等の整備業務を外部に委託して行う整備 | ||

| 契約の相手方 | 富士航空整備株式会社 | ||

| 契約 | 平成15年4月ほか 契約8件(随意契約) | ||

| 契約金額 | 39億3521万余円 | (平成15年度〜22年度) | |

| 上記金額のうち経済的及び効率的に執行するための取組が十分行われていない提案経費に対応する実績相当額 | 8件 18億2576万円 | (平成15年度〜22年度) | |

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴省(平成13年1月6日から19年1月8日までは内閣府防衛庁、13年1月5日以前は総理府防衛庁)は、航空自衛隊における操縦士の飛行教育の一環である初級操縦課程等を実施するために、T-7初等練習機(以下「T-7」という。)を運用している。

T-7は、12年9月に行われた防衛装備品としては初めての総合評価落札方式による一般競争入札を経て、調達することが決定されたものである。

総合評価落札方式は、会計法(昭和22年法律第35号)第29条の6第2項の規定に基づく競争契約による落札方式の一形態である。この方式は、通常の落札方式が国にとって最も有利な価格で入札した者を落札者とするのに対して、価格のみではなく機能、性能等他の条件にも着目して費用対効果の面で国にとって最も有利な入札をした者を落札者とする方式である。

貴省は、総合評価における適正な評価を行うために、予算決算及び会計令(昭和22年勅令第165号)第91条第2項の規定に基づく大蔵大臣(当時)との協議を踏まえ、入札者に対して、入札説明書、仕様書、評価基準、技術的事項等確認書類等を交付して、費用の見積りの前提となる期間を12年度から31年度までの20年間、物価上昇率を加味しないなどとする前提条件を示した上で、次の各事項を記載した書類(以下、この書類を「総合評価のための書類」といい、その具体的な記載内容を「提案内容」という。)の提出を求めて、これに基づき評価点を付すなどして評価を行うこととした。

〔1〕 飛行性能、強度等に関する諸数値等の機能、性能等に関する事項

〔2〕 航空機の整備の効率性や信頼性等に関する諸数値、整備態勢の具体的構想等の後方支援等に関する事項

〔3〕 機体価格、燃料等費、維持部品費、維持役務費、教育経費等の費目ごとの価格その他の費用に関する事項

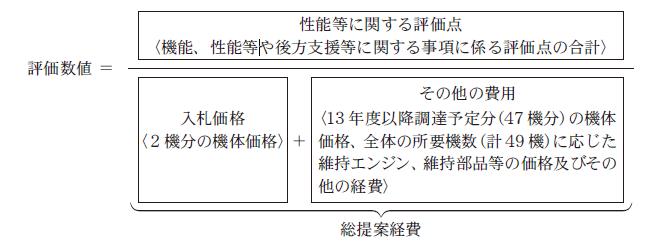

評価に当たっては、次のとおり、機能、性能等や後方支援等に関する事項に係る評価点の合計(以下「性能等に関する評価点」という。)を当該入札者の入札価格(2機分の機体価格)、13年度以降調達予定分(47機分)の機体価格、全体の所要機数(計49機)に応じた維持エンジン、維持部品等の価格及びその他の経費の総額(以下、この総額を「総提案経費」といい、総提案経費から入札価格(2機分の機体価格)を除いたものを「その他の費用」という。)で除して、これにより得られた数値(以下「評価数値」という。)が最も高い者を落札者とすることとした。

なお、その他の費用については、前記の大蔵大臣との協議において、相当な確実性をもって見積もることができるものを対象とすることとされた。

入札には、富士重工業株式会社(以下「富士重工」という。)と丸紅株式会社(スイス連邦のピラタス・エアクラフト社の代理店。以下「丸紅」という。)の2者が応札し、評価の結果、表1 のとおり、性能等に関する評価点は同点となり、入札価格(2機分の機体価格)は高かったもののその他の費用が低額であった富士重工の評価数値が丸紅の評価数値より高くなったことから、貴省は、富士重工を落札者とし、同社が提案したT-3改(後のT-7)を調達することに決定した。

項目

\

入札者

|

性能等の評価点 (A) |

入札価格 (B) (千円) |

その他の費用 (C) (千円) |

総提案経費 (D)=(B+C) (千円) |

評価数値 (E)=A/(B+C) |

順位 |

| 富士重工 | 197.54098 | 489,850 | 21,201,308 | 21,691,158 | 0.00000000910698 | 1 |

| 丸紅 | 197.54098 | 355,274 | 22,699,151 | 23,054,425 | 0.00000000856846 | 2 |

T-7の製造等及び維持運用に係る主な契約の状況は、次のとおりである。

ア T-7の製造等に係る契約については、貴省は、12年10月に富士重工と上記の総合評価落札方式で対象にした2機分の製造請負契約(契約金額5億1434万余円)を締結し、その後、13年度から18年度までの間に47機分の製造請負契約(契約金額計100億1536万余円)を締結している。そして、14年9月から20年9月までの間に49機が納入されて、現在、航空自衛隊静浜、防府北両基地等で運用されている。また、貴省は、商社等との間で機体と併せて取得する初度部品等の購入に係る契約(契約金額計20億8890万余円)を締結している。

イ T-7の維持運用に係る契約については、貴省は、15年度から毎年度、富士重工の子会社である富士航空整備株式会社(以下「富士航空整備」という。)と基地内におけるT-7の整備を委託する契約(以下、この契約により実施する整備を「委託整備」といい、これに係る経費を「委託整備費用」という。)を締結するなどしており、維持運用に係る契約の22年度までの実績額は計114億4221万余円となっている。

上記ア及びイの契約の実績額について、年度別に示すと表2のとおりとなっており、12年度から22年度までの合計額は、240億6082万余円となっている。

表2 T-7の製造等及び維持運用に係る契約の平成12年度から22年度までの各年度の実績額

(単位:千円)

| 年度\区分 | 製造等に係る契約の実績額(A) | 維持運用に係る契約の実績額(B) | 実績額計(A+B) |

| 平成12年度 | 547,135 | — | 547,135 |

| 13年度 | 3,053,130 | — | 3,053,130 |

| 14年度 | 2,490,416 | 132,651 | 2,623,067 |

| 15年度 | 2,040,796 | 389,305 | 2,430,101 |

| 16年度 | 2,697,364 | 498,102 | 3,195,466 |

| 17年度 | 903,283 | 748,361 | 1,651,645 |

| 18年度 | 783,926 | 1,635,729 | 2,419,656 |

| 19年度 | — | 1,829,260 | 1,829,260 |

| 20年度 | 53,879 | 2,062,480 | 2,116,360 |

| 21年度 | — | 2,007,496 | 2,007,496 |

| 22年度 | 48,681 | 2,138,822 | 2,187,503 |

| 合計 | 12,618,613 | 11,442,210 | 24,060,824 |

| 注(1) | 契約の実績額は、単位未満の金額を切り捨てて表示している。 |

| 注(2) | 平成18年度以前の契約の実績額には、関係書類の保存期間が満了していて直接把握することができなかったものなど一部の費用について、19年度以降の契約の実績額を踏まえて算出した推計値が含まれている。 |

本院は、平成12年度決算検査報告に特定検査対象に関する検査状況として「航空自衛隊の新初等練習機の調達について

」を掲記している。この中で、本院は、〔1〕 12年度の総合評価落札方式においては、その他の費用が落札者を決定する際の極めて重要な要素となっていたこと、〔2〕 維持運用に係る経費を構成する費目について、将来において拘束されるべき内容に係る主要な紅を示したり、提案内容に係るより詳細な関連データを提出させたりするための方策等を十分執っていなかったこと、〔3〕 落札者の提案内容が履行されなかった場合の責任の所在や損害賠償の方法等といった提案内容の履行を確保するための措置について具体的に示していなかったことなどの点を検査の状況として記載している。そして、今後、今回と同様の総合評価落札方式を採用する場合には、提案内容がより確実に履行されるような方策を検討する要があるとする所見を記載している。

なお、貴省は、上記の本院の所見を踏まえて、20年度に実施した総合評価落札方式による海上自衛隊の次期回転翼練習機等の調達手続においては、提案内容が履行されなかった場合に、落札者に対して違約金の請求ができることを入札の条件とするなど提案内容が確実に履行されるための方策を講じたとしている。

本院は、前記のとおり、平成12年度決算検査報告において、12年度の総合評価落札方式においてはその他の費用が落札者を決定する際の極めて重要な要素となっていたこと、落札者が将来において拘束されることとなる事項等について具体的定めを設けなかったことなどを検査の状況として示すとともに、新初等練習機の調達において、落札者が示したその他の費用の内容が、今後、各契約に適切に反映されていくか注視していくこととした。そして、その他の費用に当たる維持運用に係る契約の22年度までの実績額は、計114億4221万余円と多額に上っている。

そこで、本院は、経済性、効率性等の観点から、総合評価の際に示された富士重工の提案内容が維持運用に係る契約に適切に反映されているかなどに着眼して検査した。

検査に当たっては、貴省内部部局、装備施設本部、航空幕僚監部、航空自衛隊第1補給処東京支処等において、富士重工が提出した総合評価のための書類、契約書等の関係書類により会計実地検査を行うとともに、富士重工、富士航空整備等において、各種の整備作業の実態等を確認したり、説明を聴取したりするなどして検査を行った。

富士重工が提出した総合評価のための書類に記載された総提案経費の内訳である提案費目ごとの見積経費(以下「提案経費」という。)とその実績額を比較したところ、表3のとおり、12年度から31年度までの20年間を対象として見積もられていた提案経費を22年度までの実績が既に上回っている費目があった。

| 提案費目 | 提案経費(平成12年度から31年度までの20年間の合計額)(A) | 提案経費(消費税及び地方消費税を含む。)(B)=(A)×1.05 |

実績額(22年度までの累計額) | 主な調達先 | ||

| / | 機体価格等計 | 11,709,146 | 12,294,603 | 12,618,613 | / | |

| 入札価格(2機分の機体価格) | 489,850 | 514,342 | 514,342 | 富士重工 | ||

| 47機分の機体価格等 | 11,219,296 | 11,780,260 | 12,104,271 | 富士重工 | ||

| 航空機機体定期修理費 | 2,601,300 | 2,731,365 | 1,393,955 | 富士重工 | ||

| 委託整備費用 | 2,079,149 | 2,183,106 | 3,935,215 | 富士航空整備 | ||

| 維持部品費 | 2,149,220 | 2,256,681 | 2,894,919 | 商社 | ||

| 要修理品修理費等 | 1,704,399 | 1,789,618 | 1,087,700 | 商社 | ||

| 技術経費 | 704,021 | 739,222 | 890,537 | 富士重工 | ||

| 燃料等費 | 610,944 | 641,491 | 741,680 | 石油会社 | ||

| 教育経費 | 132,979 | 139,627 | 498,201 | 富士航空整備 | ||

| 維持運用に係る経費 | 9,982,012 | 10,481,112 | 11,442,210 | / | ||

| その他の費用 | 21,201,308 | 22,261,373 | 23,546,482 | / | ||

| 合計 {入札価格(2機分の機体価格)+その他の費用} |

21,691,158 | 22,775,715 | 24,060,824 | / | ||

| 注(1) | 提案経費及び実績額の金額は、単位未満の金額を切り捨てて表示している。 |

| 注(2) | 平成18年度以前の委託整備費用については、関係書類の保存期間が満了していて直接把握することができなかったことなどから、19年度以降の実績額から1機当たりの委託整備費用を算出し、これに当該各年度の整備機数を乗じて算定している。 |

提案費目のうちの委託整備費用については、富士重工が総合評価の際に提案した15年度から31年度までの17年間分の経費の合計額21億8310万余円(消費税及び地方消費税を含む。)と比べて、15年度から22年度までの8年間の実績額が計39億3521万余円となっており、提案費目の中で実績額が提案経費を最も大きく上回る費目となっていた。

そこで、この要因について分析したところ、次のとおりとなっていた。

ア 提案経費の見積りの対象に指定していた委託整備における作業等の状況

貴省は、前記の大蔵大臣との協議において、その他の費用については相当な確実性をもって見積もることができるものを対象とすることとされたことなどを踏まえて、入札者に交付した技術的事項等確認書類により、航空機の計画整備(機体ごとに150飛行時間間隔で実施する定期検査、定期検査とは別の時期に実施する定期交換部品の交換、定期交換部品の交換時に実施する特別検査等)と計画外整備(作業の実施時期及び内容が具体的に予知されず航空機の故障等の発生の都度実施する整備)を提案経費の見積りの対象とする整備作業に指定していた。

そこで、本院が、委託整備における作業について、関係書類が保存されるなどしていて整備作業の内訳を把握することができた19年度から22年度までの実績をみたところ、表4

のとおり、提案経費の見積りの対象に指定されていた整備作業は全体の約46%であって、過半の整備作業は見積りの対象とされていないものであった。

そして、見積りの対象とされていない整備作業に関して、貴省は、12年度の調達手続において、入札者が作業の詳細を正確に把握することが困難な整備作業や付随的に必要となる整備作業を提案経費の見積りの対象に指定すると入札者にとって不確実な要素が増えることから、入札の公平性を確保するためにこれらの整備作業を提案経費の見積りの対象としなかったとしている。

| 作業区分\年度 | 平成19 | 20 | 21 | 22 | 計 | 構成割合 | ||

入札者に対して交付した技術的事項等確認書類により、提案経費の見積りの対象に指定されていた整備作業 |

計画整備 | 工数 |

21,450.3 | 19,344.9 | 21,801.9 | 22,401.7 | 84,998.8 | 29.1 |

| 金額 | 141,035 | 127,676 | 142,911 | 147,851 | 559,474 | |||

| 計画外整備 | 工数 | 13,608.9 | 12,522.2 | 11,088.9 | 13,491.8 | 50,711.8 | 17.3 | |

| 金額 | 89,478 | 82,646 | 72,687 | 89,045 | 333,858 | |||

| 計 | 工数 | 35,059.2 | 31,867.1 | 32,890.8 | 35,893.5 | 135,710.6 | 46.4 | |

| 金額 | 230,514 | 210,322 | 215,599 | 236,897 | 893,333 | |||

| 上記整備作業に該当せず、提案経費の見積りの対象とされていなかった整備作業 | 救命装備品等の整備作業 | 工数 | 12,045.7 | 11,819.5 | 11,394.2 | 11,992.9 | 47,252.3 | 16.2 |

| 金額 | 79,200 | 78,008 | 74,688 | 79,153 | 311,051 | |||

| 地上器材等の整備作業 | 工数 | 5,780.9 | 6,261.3 | 6,469.5 | 6,297.5 | 24,809.2 | 8.5 | |

| 金額 | 38,009 | 41,324 | 42,407 | 41,563 | 163,305 | |||

| 整備教育用航空機の整備 | 工数 | 3,523.9 | 4,948.0 | 4,176.7 | 5,484.5 | 18,133.1 | 6.2 | |

| 金額 | 23,169 | 32,656 | 27,378 | 36,197 | 119,402 | |||

| 航空機受入検査等 | 工数 | 608.8 | 1,360.0 | 1,010.6 | 1,223.6 | 4,203.0 | 1.4 | |

| 金額 | 4,002 | 8,976 | 6,624 | 8,075 | 27,679 | |||

| その他の整備作業(個別の指示に基づく就業時間外の支援作業等) | 工数 | 14,984.5 | 17,304.1 | 15,185.6 | 14,926.1 | 62,400.3 | 21.3 | |

| 金額 | 98,523 | 114,207 | 99,541 | 98,512 | 410,784 | |||

| 計 | 工数 | 36,943.8 | 41,692.9 | 38,236.6 | 39,924.6 | 156,797.9 | 53.6 | |

| 金額 | 242,905 | 275,173 | 250,640 | 263,502 | 1,032,221 | |||

| 合計 | 工数 | 72,003.0 | 73,560.0 | 71,127.4 | 75,818.1 | 292,508.5 | 100 | |

| 金額 | 473,419 | 485,496 | 466,240 | 500,399 | 1,925,555 | |||

| 年度総飛行時間 | 11,600 | 11,600 | 11,700 | 11,700 | 46,600 | \ | ||

| 注(1) | 構成割合は、委託整備の作業工数の合計値に占める各種作業の工数の割合である。 |

| 注(2) | 金額は、単位未満の金額を切り捨てて表示している。 |

前記のとおり、富士航空整備による委託整備には、見積りの対象とされていなかった整備作業が多く含まれているため、富士重工が示した提案経費21億8310万余円とこれに対応する実績額とを単純に比較することは適切でない。

そこで、15年度から22年度までの委託整備費用の実績額39億3521万余円に、前記の提案経費の見積りの対象に指定されていた整備作業の割合約46%を乗じて得られた金額18億2576万余円が、富士重工が示した提案経費に対応する実績相当額となることから、この金額と上記の21億8310万余円とを比較したところ、契約開始以降8年間で17年間分を対象として見積もられていた提案経費の金額の約8割にまで達していた。

イ 提案工数及び要したとしている工数の状況

前記のとおり、提案経費の見積りの対象に指定されていた委託整備費用の実績相当額が契約開始以降の8年間で提案経費の金額の約8割にまで達していることから、委託整備の効率性について、作業区分ごとに作業に要する工数を年度総飛行時間で除して算出した1飛行時間当たりの工数で比較したところ、表5 のとおり、富士重工が経費の算定の際に用いていた工数(以下「提案工数」という。)0.93人時間に対して、富士航空整備が19年度から22年度までの間に要したとしている工数の平均値は、2.91人時間と提案工数の3倍を超えていた。

表5 1飛行時間当たりの提案工数と要したとしている工数(平成19年度から22年度まで)

(単位:人時間)

| 作業区分\工数 | 提案工数 | 要したとしている工数 | ||||

| 平成19年度 | 20年度 | 21年度 | 22年度 | 平均 | ||

| 計画整備 | 0.66 | 1.85 | 1.67 | 1.86 | 1.91 | 1.82 |

| 計画外整備 | 0.27 | 1.17 | 1.08 | 0.95 | 1.15 | 1.09 |

| 計 | 0.93 | 3.02 | 2.75 | 2.81 | 3.07 | 2.91 |

整備作業を提案工数を超えて行っていたことについて、富士航空整備は、作業準備時間、機体の移動時間、構造上作業効率が劣る箇所における作業時間等に係る工数である附帯工数が全体の工数を増加させている要因ではないかと説明している。そして、富士航空整備は、整備作業を一連の流れで行うことから、提案工数と附帯工数を合理的に仕分けて把握することが困難であるとして、各作業者の任意の判断に基づく記録により附帯工数を集計していた。

貴省は、富士航空整備が附帯工数として集計している整備作業については、いずれも必要な整備作業であるとして委託整備に係る契約の対象に含まれるものとしているが、上記のように、提案工数と附帯工数を合理的に仕分けて把握することが困難な状況であることなどから、現在実施されている委託整備の効率性が、富士重工の提案内容と同程度のものとなっているかについては、十分把握していない状況となっている。

しかし、貴省は、富士重工による総合評価の際の提案では、富士航空整備が委託整備を実施することとして経費が見積もられていたこと、総合評価落札方式における評価数値の算定要素のうちその他の費用が低額であった富士重工が落札者となったことなどの点を十分に考慮し、富士重工の提案内容と委託整備の作業の実態を的確に把握・分析するなどして、その結果を委託整備に係る契約に適切に反映させる取組を行う必要があると認められる。

ウ 委託整備費用の管理の状況

貴省は、平成12年度決算検査報告における所見を踏まえ、総合評価の際の提案内容が誠実に履行されることを確保するための具体的措置として、14年9月に「新初等練習機関連経費の適切な積算・執行のガイドライン」を制定し、これに基づき、提案経費に係る実績額等を管理台帳に記録して管理することとしていた。

しかし、貴省は、提案経費の見積りの対象に指定していた整備作業に係る実績額については、提案工数等に基づき積算した額をそのまま実績額として管理台帳に記録していて、提案工数を超えて行ったとされている整備作業に係る工数については、管理台帳に記録していないなど、委託整備に係る全体の経費の執行について、十分に把握していない。

エ その他の提案費目の状況

提案費目のうち、維持部品費の実績額が提案経費を上回っていることについて、貴省は、〔1〕 アメリカ合衆国における生産者物価の上昇を背景として同国からの輸入部品の単価が上昇したこと、〔2〕 部品の製造中止等に伴う代替部品の取得に伴い価格が上昇したこと、〔3〕 富士重工の提案では一定数量を一括して調達することを前提とした単価を使用していたのに対して、実際には貴省が商社等から必要数量を個別に購入するなどしていて調達条件が提案の内容と異なっていることなどによるものと分析している。また、技術経費等の実績額が提案経費を上回っていることについて、貴省は、提案時には想定していなかった作業項目等が追加されたことなどによるものと分析している。

ついては、これらのその他の提案費目に係る経費の執行に当たっても、より経済的かつ効率的な執行に資するよう、今後とも、提案内容と執行状況を的確に把握・分析して、その結果を維持部品等の調達に係る契約に適切に反映していくことが重要と認められる。

委託整備費用の実績額が富士重工の提案経費に比べて多額に上っているのに、貴省において、委託整備費用の執行状況を適切に把握しておらず、富士重工の提案内容と整備作業の実態を的確に把握・分析するなどして、その結果を委託整備に係る契約に適切に反映させるための取組を十分に行っていない事態は適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、貴省において、総合評価落札方式による調達手続の際に、落札者を将来拘束することとなる事項等について具体的な定めを設けなかったにもかかわらず、このことを十分に踏まえて、維持運用の段階で、委託整備に係る経費全体の執行状況を適切に把握するとともに、富士重工の提案内容と整備作業の実態を的確に把握・分析するなどして、その結果を委託整備に係る契約に適切に反映させるための取組を行うことについての必要性に対する認識が十分でなかったことによると認められる。

15年度のT-7の運用開始から9年が経過し、今後も用途廃止になるまで、多額の委託整備費用等を要することが見込まれている。このため、委託整備費用を含むその他の費用が低額であったことが落札者の決定において極めて重要な要因であったことを考慮すると、委託整備費用等の執行に当たっては、富士重工の提案内容を適切に反映させて、より経済的及び効率的に行っていくことが求められる。

ついては、貴省において、委託整備費用のより経済的及び効率的な執行に資するよう次のとおり意見を表示する。

ア 委託整備に係る全体の経費の執行について適切に把握すること

イ 委託整備に係る富士重工の提案経費に比べて実績額が多額に上っている要因について詳細に分析するなどして、その結果を今後の委託整備に係る契約に適切に反映させるための取組を行うこと