国会からの検査要請事項に関する報告(検査要請)

メイン

東京電力は、23年8月30日に、同月5日に審査会が公表した中間指針を踏まえて、中間指針で示された損害項目の一部について賠償基準を定め、同年10月に、当該基準に基づく賠償金の支払を開始した。賠償基準には、損害項目ごとに賠償対象者、賠償金額及びその内容、賠償を受けるのに必要な書類の例等が示されている。東京電力は、その後も、中間指針等や、原子力災害対策本部が23年12月26日に公表した国の避難指示区域等の見直しの方針を受けて24年7月20日に経済産業省が公表した「避難指示区域の見直しに伴う賠償基準の考え方」等の内容や趣旨を踏まえて、新たな賠償基準の策定や既存の賠償基準の見直しを行うなどして、順次、賠償金の支払を進めている。

東京電力が賠償基準において設定している主な損害項目は、図表3-1のとおり、「個人」の区分では「検査費用」、「精神的損害」、「自主的避難」及び「就労不能損害」、「法人等」の区分では「営業損害」、「出荷制限等」及び「風評被害」、「共通・その他」の区分では「財物価値の喪失又は減少等」となっている。なお、上記の24年7月20日以降に策定された新たな賠償基準として、同月24日に「避難指示区域の見直しに伴う賠償の実施について」が公表されており、当該基準では、財物(宅地、建物等)の価値の喪失又は減少等に係る賠償金の支払や、精神的損害、就労不能損害、営業損害等に係る賠償金の一括払等について定められている。また、賠償基準の見直しの例としては、自主的避難等に係る損害に対する賠償について、24年2月28日に公表された当初の賠償基準に加えて、同年12月5日に、賠償の対象期間の延長等を内容とする追加の賠償基準が定められたことが挙げられる(当該賠償については、後掲イ(ウ)c(b)及びイ(エ)bにおいて記述する。)。

図表3-1 主な損害項目の概要

| 主な損害項目 | 主な賠償対象者 | 主な基準の概要 (賠償金額、賠償の内容等) |

|

|---|---|---|---|

| 個 人 |

検査費用 | ・避難等対象者のうち、23年原発事故 が生じたことにより、健康診断費 用、放射線検査費用等を負担した者 |

・交通費:個別、定額(1回当たり1人5,000 円を基本とする。)等 ・宿泊費:実費(8,000円を基本とする。) ・健康診断費用:定額(1回当たり8,000円を 基本とする。) ・放射線検査費用:定額(1回限り15,000円 (人)、17,000円(物)を基本とする。) |

| 精神的損 害 |

・避難等対象者 | ・定額(1月当たり1人100,000円を基本とす る。支払の対象期間は地域等により異な る。) ・一定期間分の一括払も可能(対象期間: 平成24年6月1日から) |

|

| 自主的避 難 |

・23年原発事故発生時に所定の区域内 に生活の本拠としての住居があった 者 |

・定額(対象地域、対象者の性別や年齢等 により異なる。) |

|

| 就労不能 損害 |

・所定の区域に居住していたり勤務し ていたりした者のうち、避難等によ り就労が困難となり減収等を生じた 者及び23年3月11日時点で就職・復職 を予定していたが避難等により就労 困難となり減収等を生じた者 |

・従前の平均収入から現在の実収入を差し 引いた額に、通勤交通費の増加分等を加 算 ・一定期間分の一括払も可能(対象期間: 24年6月1日から) |

|

| 法 人 |

営業損 害、出荷 制限等 |

・23年3月11日現在、事業を営んでいて、 政府の避難指示等により損害を受け た法人等 ・23年3月11日現在、事業を営んでいて、 政府の出荷制限指示等により損害を 受けた法人等 |

・避難指示等又は出荷制限指示等に伴う減 収分に追加的費用を加算 ・一定期間ごとの実損害額 ・一定期間分の一括払も可能(対象期間: 24年7月1日から) |

| 風評被害 | ・所定の区域に所在するなどし、23年 原発事故に伴う買控え、取引の停 止、解約等により損害を受けた下記 等 の業を営む者 *農林漁業 *農林水産物の加工業、食品製造業 及び流通業 *観光業 *製造業、サービス業等 |

・買控え、解約等に伴う減収分に追加的費 用を加算 ・輸出先国の要求等による検査費用に追加 的費用を加算 |

|

| 共 通 ・ そ の 他 |

財物価値 の喪失又 は減少等 |

・所定の区域にあり、かつ、23年原発 事故に関して価値が喪失又は減少し た財物の所有者 |

・宅地:固定資産税評価額を基にした事故 前の時価相当額 ・建物:①又は②(①固定資産税評価額、② 建築着工統計による平均新築単価)のいず れかを基にした事故前の時価相当額、 (①、②が適用不可の場合)③個別評価 ・家財:定額(家族構成に応じて算定) ・車両:第三者機関による算定額に取得に 係る登録費用相当額を加算 |

機構は、前記のとおり、機構法の規定に基づき、東京電力と共同して、これまで数次にわたり特別事業計画を作成又は変更し、主務大臣である内閣総理大臣及び経済産業大臣に対して認定の申請を行い、両大臣の認定を受けている。

東京電力は、特別事業計画の作成又は変更時点で可能な範囲において、合理性をもって確実に見込まれる賠償見積額として、要賠償額の見通しを算定している。そして、被害の実態が把握できるようになったり、事故と相当因果関係のある範囲が明確になったりするなどして、審査会が中間指針の内容の追加等を行い、東京電力の賠償基準にもこれが反映されることとなるなど状況変化が生じた場合には、東京電力は、損害賠償の履行に支障が生じないよう必要に応じて要賠償額の見通しについて見直しを行っている。

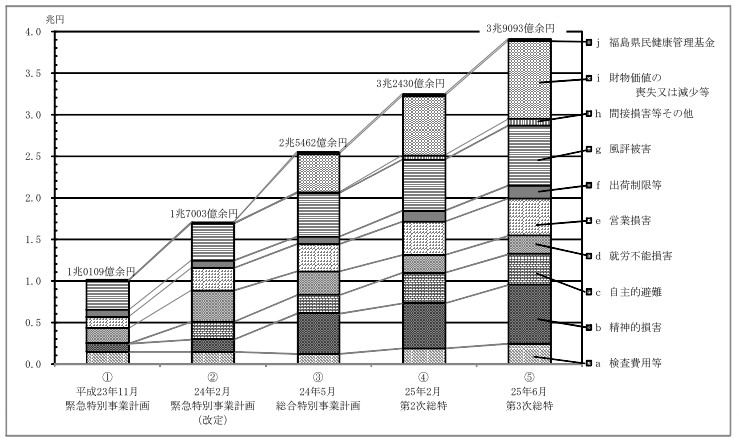

25年9月までにその作成又は変更について主務大臣の認定を受けた特別事業計画は、前記のとおり、①緊急特別事業計画、②緊急特別事業計画(改定)、③総合特別事業計画、④第2次総特及び⑤第3次総特である。各計画における要賠償額の見通し(賠償見積額)は、賠償基準上の損害項目の追加、賠償金の包括請求方式(将来分を含めた一定期間に発生する損害項目に係る賠償金を包括して受け取ることができる方式をいう。以下同じ。)の導入、対象期間の見直し(延長)等の状況変化を受けて、図表3-2のとおり、総額の増加が続いている。

図表3-2 要賠償額の見通しの推移

(単位:百万円)

| 特別事業計画 | ① 緊急特別 事業計画 |

② 緊急特別事業 計画(改定) |

③ 総合特別 事業計画 |

④ 第2次総特 |

⑤ 第3次総特 |

|---|---|---|---|---|---|

| 要賠償額の見通し (賠償見積額 |

1,010,908 | 1,700,322 | 2,546,271 | 3,243,079 | 3,909,334 |

| 補償金(1200億円) 控除後 |

890,908 | 1,580,322 | 2,426,271 | 3,123,079 | 3,789,334 |

| 前計画との差額 | + 689,414 | + 845,949 | + 696,808 | + 666,255 | |

| 差額が生じた主な要因 | 中間指針追補 の公表(平成2 3年12月6日) を受けた「自 主的避難」の 追加 |

中間指針第二 次追補の公表 (24年3月16 日)を受けた 「精神的損 害」の増額。 「個人財物」 等の追加 |

中間指針追補 及び中間指針 第二次追補の 内容を踏まえ た「自主的避 難」及び「個 人財物」の増 額 |

避難指示区域 の見直しの進 展を受けた賠 償基準の変更 又は追加、中 間指針第三次 追補の公表 (25年1月30 日)を受けた 賠償対象の拡 大等 |

|

そして、主な損害項目の区分別の要賠償額の見通しは、図表3-3のとおりとなっており、第3次総特における要賠償額の見通しは、計3兆9093億余円となっている。

図表3-3 主な損害項目の区分別の要賠償額の見通し

(単位:百万円)

|

特別事業計画

\

主な

損害項目の区分 |

① 緊急特別 事業計画 |

② 緊急特別 事業計画 (改定) |

③ 総合特別 事業計画 |

④ 第2次総特 |

⑤ 第3次総特 |

|

|---|---|---|---|---|---|---|

個人 |

a 検査費用等 | 141,527 | 143,117 | 120,615 | 180,337 | 243,547 |

| b 精神的損害 | 104,081 | 156,659 | 489,474 | 551,638 | 712,705 | |

| c 自主的避難 | - | 204,831 | 217,828 | 364,021 | 367,389 | |

| d 就労不能損害 | 185,932 | 379,692 | 282,207 | 215,018 | 217,245 | |

法人等 |

e 営業損害 | 131,382 | 265,612 | 328,709 | 396,102 | 449,572 |

| f 出荷制限等 | 86,200 | 87,945 | 91,160 | 130,957 | 155,498 | |

| g 風評被害 | 348,686 | 449,366 | 523,398 | 616,543 | 720,639 | |

| h 間接損害等その他 | - | - | 8,497 | 52,218 | 79,867 | |

| 共通・ その他 |

i 財物価値の喪失又は減少等 | 13,100 | 13,100 | 459,379 | 711,239 | 937,867 |

| j 福島県民健康管理基金 | - | - | 25,000 | 25,000 | 25,000 | |

| 計 | 1,010,908 | 1,700,322 | 2,546,271 | 3,243,079 | 3,909,334 | |

要賠償額の見通しの推移を、「個人」、「法人等」及び「共通・その他」の別にみると次のとおりとなっている。

すなわち、「個人」が対象となる各損害項目の区分についてみると、b(精神的損害)の賠償見積額は順次増加を続けており、c(自主的避難)の賠償見積額は第3次総特では微増にとどまっている。また、a(検査費用等)及びd(就労不能損害)の賠償見積額は一旦減少したが、それぞれ第2次総特、第3次総特で増加している。「法人等」が対象となる各損害項目の区分については、いずれの項目も賠償見積額は増加している。

そして、「個人」、「法人等」共に、賠償の対象地域の拡大や賠償の対象期間の延長が賠償見積額の増加の要因となっているほか、既往の請求実績の見積りへの反映が賠償見積額の増加及び減少の双方の要因となっている。

また、「共通・その他」の損害項目の区分のうち「i財物価値の喪失又は減少等」の賠償見積額は、24年7月に経済産業省が示した「避難指示区域の見直しに伴う賠償基準の考え方」を踏まえて、東京電力が同月に策定した賠償基準において、避難指示の解除までの期間に応じた割合分を一括で賠償することとしたり、賠償の対象となる資産種別の追加を行うこととしたりしたことにより、大きく増加している。

さらに、上記の「i財物価値の喪失又は減少等」には、土地の除染に係る費用が含まれているが、東京電力は合理性をもって確実に見込まれる額の算定ができる状況にないとして、東京電力が環境省から求償を受けるなどして実際に支払った額のみを賠償見積額に計上している。したがって、今後、審査会が中間指針第二次追補において示した除染等に係る損害についての考え方等に沿って、東京電力が土地等の除染に係る費用についての新たな賠償基準を定めることがあれば、賠償見積額は更に増加することが見込まれる。

なお、実際の賠償金の支払額は、個々の状況に即して被害者との交渉を経て金額が確定するという賠償の性質上、見積額を上回る可能性がある。

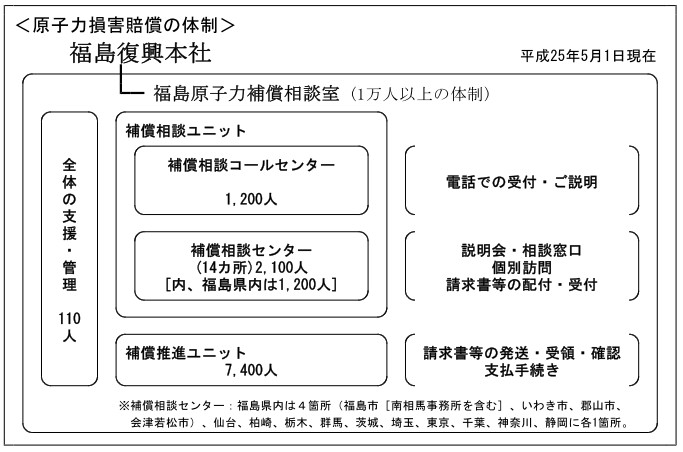

東京電力は、現在、福島原子力補償相談室が中心となって、被害者に対する賠償対応業務を実施している。

東京電力が公表している資料によれば、福島原子力補償相談室の体制は、図表3-4のとおりであり、1万人以上の体制(うち福島県内は1,200人)で賠償対応業務を実施しているとされている。

図表3-4 福島原子力補償相談室の体制

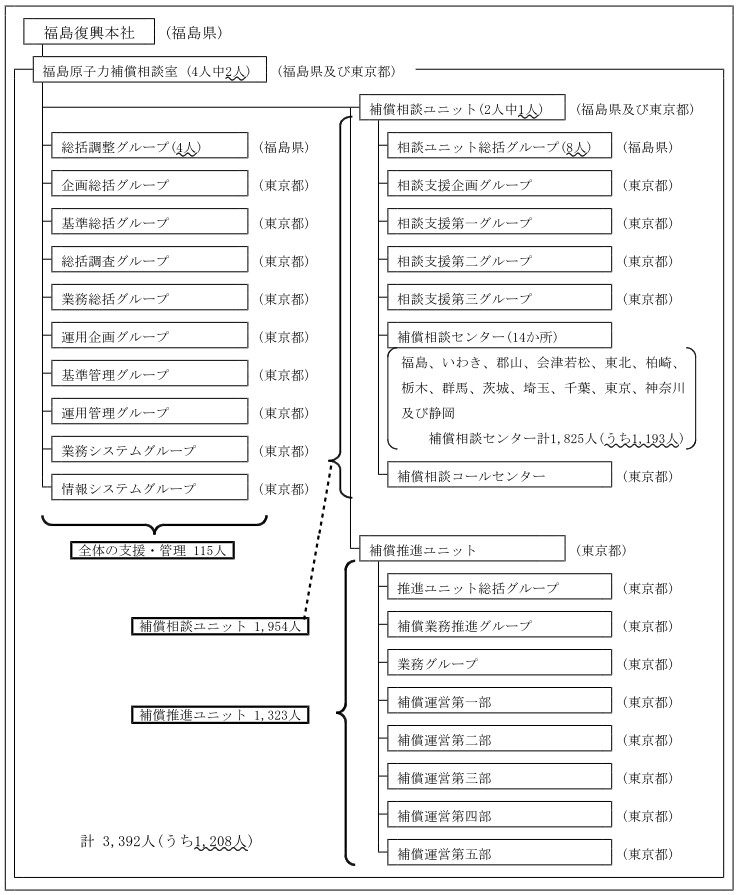

ただし、図表3-4の体制は、東京電力が契約している委託先の職員や派遣職員等を含めているため、東京電力の社員のみの体制を示すと、図表3-5のとおり、25年5月1日現在で約3,400人(うち福島県内で業務に従事している者約1,200人)となっている。

図表3-5 福島原子力補償相談室の体制

(平成25年5月1日現在)

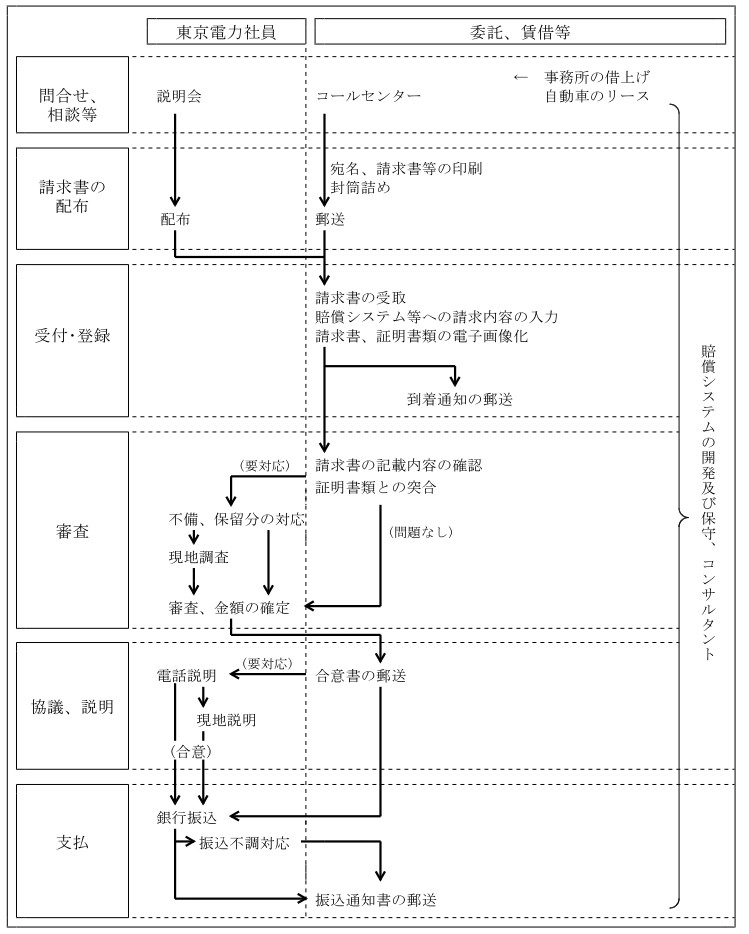

そして、東京電力は、賠償対応業務を図表3-6のような流れで実施しており、賠償を迅速かつ適切に進めるために、賠償対応に関する専門的な知識を必要とする業務や一定期間に大量一括処理を必要とする業務については外部に委託している。

図表3-6 賠償対応業務の流れ(概念図)

東京電力が24年5月29日に公表した「賠償対応費用について」において、賠償対応業務に係る費用の24年度から26年度までの3か年の見通しが示されており、その額は図表3-7のとおり、24年度は計439億円、25年度は計254億円、26年度は計143億円となっている。

図表3-7 賠償対応業務に係る費用の見通し(平成24年5月現在)

(単位:億円。消費税及び地方消費税抜き)

| 費目 | 平成 24年度 |

25年度 |

26年度 |

24年度~26年度 平均 |

業務概要 |

|

|---|---|---|---|---|---|---|

| 委託費 | 372 | 206 | 108 | 229 | \ | |

| 請求書の受付・審査 | 182 | 81 | 41 | 101 | 請求書の受取り・仕分け、請求内容の システム登録、請求書の電子画像化等 |

|

| コンサルティング業務 | 131 | 87 | 44 | 87 | 賠償対応に係る全体計画修正、 進捗・課題管理、システム導入支援等 |

|

| 電話受付 | 20 | 14 | 7 | 14 | 請求書送付の申込受付、電話での説明 対応等 |

|

| 請求書確認 | 9 | 6 | 3 | 6 | 請求書記載内容の不備項目の電話確認 等 |

|

| その他 | 30 | 18 | 13 | 21 | 事務所共益費等 | |

| 賃借料 | 22 | 15 | 14 | 17 | ||

| 通信運搬費 | 16 | 11 | 5 | 11 | ||

| その他(旅費、消耗品、雑費等) | 29 | 22 | 15 | 22 | ||

| 計 | 439 | 254 | 143 | 278 | \ | |

一方、賠償対応業務を行っている福島原子力補償相談室に係る費用の決算額は、図表3-8のとおり、23年度が計282億円(消費税及び地方消費税抜き)、24年度が計617億円(同)となっており、24年度については見通し額計439億円に対して40%増の規模となっている。

図表3-8 賠償対応業務に係る費用の決算額

(単位:億円。消費税及び地方消費税抜き)

| 費目 | 平成23年度 決算額 |

24年度 見通し額(a) |

24年度 決算額(b) |

(b/a) (%) |

|

|---|---|---|---|---|---|

| 委託費 | 238 | 372 | 555 | 149 | |

| 請求書の受付・審査 | 92 | 182 | 305 | 167 | |

| コンサルティング業務 | 82 | 131 | 128 | 97 | |

| 電話受付 | 33 | 20 | 61 | 305 | |

| 請求書確認 | 6 | 9 | 17 | 188 | |

| その他 | 22 | 30 | 43 | 143 | |

| 賃借料 | 9 | 22 | 23 | 104 | |

| 通信運搬費 | 7 | 16 | 13 | 81 | |

| その他(旅費、消耗品、雑費等) | 27 | 29 | 25 | 86 | |

| 計 | 282 | 439 | 617 | 140 | |

これらの賠償対応業務に係る費用について、東京電力は、電気料金の原価に算入する営業費用として整理している。

そして、24年の電気料金値上げの申請に係る国の認可において、例えば24年度分については、416億円までの賠償対応業務に係る費用を電気料金の原価に算入することが認められているが、実際に要した費用は前記のとおり617億円であったことから、差額の201億円が、結果として利益を圧縮している。

また、図表3-6に示す賠償対応業務の主な項目ごとに、委託費、賃借料等の決算額並びに契約の相手方が東京電力の関係会社の場合の当該相手方の名称及び契約に際しての競争の有無を示すと、図表3-9のとおりとなっており、東京電力が締結している賠償対応業務に係る契約のほとんどは見積りを1者から徴しているだけで、入札その他価格の競争が行われていない状況となっている。

図表3-9 賠償対応業務に係る委託費、賃借料等の決算額等

(単位:千円)

| 業務項目 | 平成23年度 | 24年度 | 関係会社の名称 | 競争の 有無 |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | |||||||

| うち関係 会社分 |

うち関係 会社分 |

うち関係 会社分 |

うち関係 会社分 |

|||||||

| コールセンター | 2 | 3,510,470 | 3 | 6,421,356 | 1件で有 | |||||

| 1 | 1,637,322 | 1 | 2,490,709 | TEPCOコールアドバンス | 無 | |||||

| 事務所の借上げ | 3 | 877,479 | 3 | 2,030,122 | 無 | |||||

| 1 | 460,770 | 1 | 471,449 | テプコシステムズ | 無 | |||||

| 自動車のリース | 1 | 80,150 | 1 | 186,984 | 無 | |||||

| 1 | 80,150 | 1 | 186,984 | 東電リース(23年度はテプコーユ) | 無 | |||||

| 宛名、請求書等の印刷、封 筒詰め、請求書の受取、賠 償システム等への請求内容 の入力、請求書、証明書類 の電子画像化、請求書の記 載内容の確認、証明書類と の突合等 |

7 | 11,699,746 | 5 | 34,596,514 | 無 | |||||

| 1 | 233,054 | - | - | 東京レコードマネジメント | 無 | |||||

| 3 | 1,022,987 | 1 | 718,314 | テプコシステムズ | 無 | |||||

| 1 | 698,084 | 1 | 1,401,158 | キャリアライズ | 無 | |||||

| 賠償システムの開発・保守 | 5 | 786,019 | 1 | 110,250 | \ | 無 | ||||

| コンサルタント | 4 | 8,703,256 | 3 | 14,816,748 | \ | 無 | ||||

| 郵送 | \ | 516,870 | \ | 832,557 | \ | \ | ||||

| 銀行振込 | \ | 159,385 | \ | 586,192 | \ | \ | ||||

| 計 | 22 | 26,333,378 | 16 | 59,580,726 | \ | \ | ||||

| 8 | 4,132,370 | 5 | 5,268,617 | \ | \ | |||||

そして、これら価格の競争が行われていない契約の中には、東京電力の関係会社との契約が、23年度は8件、計41億3237万余円、24年度は5件、計52億6861万余円含まれている。また、図表3-9に掲げた契約の中には、契約の相手方は関係会社以外の会社であるものの、当該会社が東京電力の関係会社に業務を再委託している契約が23、24両年度で1件ずつ、全体金額の構成比率で1%程度見受けられた。

東京電力は、賠償対応業務に係る契約の締結に当たり、見積りを1者からしか徴していない理由として、23年度に係る契約については、業務の立上げから実施までの期間が極めて短期間であったことや複数の者に打診したものの対応可能と回答してきた者が1者のみであったことなどを挙げている。また、24年度分については、前年度における履行状況から同一の者と契約することの優位性等を挙げている。さらに、再委託先が関係会社となっていることについては、契約の相手方である関係会社以外の会社の判断で再委託契約が締結されたものであり、当該会社からの事前の申請に基づき承認を与えたこと以外は関与していないとしている。

賠償対応業務に係る費用が増加している要因としては、前記のとおり、賠償対応の範囲が拡大していることに伴い、それに対応するための業務量が増加していることなどが考えられるが、図表3-9に見られるように、価格の競争が行われていないこともその一因と考えられる。

したがって、東京電力においては、賠償対応業務の品質の維持及び向上を図りつつも、賠償対応業務の仕様等を適時適切に見直すことなどにより、価格の競争性を求める余地のある契約にするなどして賠償対応業務に係る費用を低減させる必要がある。

前記のとおり、23年4月に、23年原発事故により避難を余儀なくされた者に対して当面の必要な資金を東京電力が仮払補償金として給付することが決定されたことを受けて、東京電力は、同月に個人向け、5月に農林漁業者向け、6月に中小企業者向けの仮払補償金の支払をそれぞれ開始し、その後も、仮払補償金の追加支払や支払対象の追加を行った。個人向けの仮払補償金は定額で、初回受付分(4月受付開始)は1世帯当たり100万円(単身世帯の場合75万円)を、追加受付分(7月受付開始)は、1人ごとに各人の避難等の期間と状況に応じて10万円、20万円又は30万円を支払うこととされた。そして、東京電力は、同年8月の審査会による中間指針の公表を受けて、本格的な賠償金の支払を10月以降順次開始しており、仮払補償金については、その支払の際に精算されることとなっている。すなわち、東京電力と請求者との間で合意した賠償金の総額が仮払補償金の額を上回る場合は、総額から控除され、残りの額が本賠償金として支払われる(これと逆の場合は、請求者から過払分が東京電力に返還される。)こととなっている。

25年5月末までに仮払補償金の支払を受けた者(個人)は、図表3-10のとおり、23年原発事故発生後に避難のための立ち退き、屋内への退避等の指示の対象となった3市7町3村の約16万人であるが、このうち、1万人以上がその後の本賠償金の支払請求を行うまでには至っていない状況である。また、これらの者に対する仮払補償金の支払額は計62億余円であるが、請求者ごとにみれば、本賠償金の支払額が確定しない場合、当面、東京電力において賠償金の精算が未済の状態が継続することになる。

図表3-10 仮払補償金の支払を受けた者(個人)の状況(平成25年5月末現在)

(単位:人)

| 市町村名 | 仮払補償金の支払 を受けた者の数 |

本賠償金の支払請 求者数 |

仮払補償金の支払 を受けた者のうち 本賠償金の未請求 者数 |

|

|---|---|---|---|---|

| (b/a) | ||||

| (a) | (b) | (%) | ||

| 南相馬市 | 71,612 | 65,511 | 6,101 | 8.5 |

| 浪江町 | 21,938 | 20,824 | 1,114 | 5 |

| 富岡町 | 16,422 | 15,590 | 832 | 5 |

| 大熊町 | 11,981 | 11,373 | 608 | 5 |

| 楢葉町 | 8,125 | 7,748 | 377 | 4.6 |

| 双葉町 | 7,215 | 6,709 | 506 | 7 |

| 飯舘村 | 6,509 | 6,344 | 165 | 2.5 |

| いわき市 | 6,221 | 5,413 | 808 | 12.9 |

| 広野町 | 5,508 | 5,227 | 281 | 5.1 |

| 田村市 | 4,519 | 4,344 | 175 | 3.8 |

| 川内村 | 2,945 | 2,784 | 161 | 5.4 |

| 葛尾村 | 1,573 | 1,517 | 56 | 3.5 |

| 川俣町 | 1,256 | 1,226 | 30 | 2.3 |

| 計 | 165,824 | 154,610 | 11,214 | 6.7 |

東京電力は、機構からの交付金等の入金や賠償金等の出金を管理するための専用の銀行口座(以下「賠償口座」という。)を開設し、23年11月15日から利用している。賠償口座には、同日に機構から第1回目の入金(5587億円)があり、25年3月29日までの入金額の累計は2兆2313億円となっている。一方、賠償口座からは、23年11月16日以降、土曜日、日曜日及び祝日(振替休日を含む。)を除きほぼ毎日、支払対象者の口座へ賠償金(仮払補償金を含む。)の出金(振込)があり、25年3月29日までの振込額は計1兆8859億余円となっている。また、機構から第1回目の入金があった23年11月15日までに支払われていた仮払補償金及び本賠償金の総額は1567億余円であり、東京電力は、賠償専用の口座ではない既存の口座から手元資金により支払を行っていた。これらの合計額の2兆0427億余円が、23年4月から25年3月までの東京電力の賠償金の支払額である。

東京電力は、賠償金の支払について、支払の相手方別に「個人」、「個人(自主的避難)」、「法人等」及び「団体」の4区分で管理している。その状況をみると、図表3-11のとおり、24年度末までの本賠償金及び仮払補償金の支払額の合計は、上記の2兆0427億余円となっている。

図表3-11 賠償金の支払の状況

支払件数

(単位:件)

|

区分

\

年度

|

個人 |

個人(自主的避難) | 法人等 |

団体 |

本賠償金計 |

仮払補償金計 |

|---|---|---|---|---|---|---|

| 平成 23年度 |

45,358 (20.7) |

144,052 (65.8) |

29,137 (13.3) |

180 (0.0) |

218,727 (100) |

154,434 |

| 24年度 |

254,942 (17.5) |

1,095,627 (75.2) |

105,324 (7.2) |

849 (0.0) |

1,456,742 (100) |

161 |

| 計 | 300,300 (17.9) |

1,239,679 (73.9) |

134,461 (8.0) |

1,029 (0.0) |

1,675,469 (100) |

154,595 |

支払額

(単位:百万円)

|

区分

\

年度

|

個人 |

個人(自主的避難) | 法人等 |

団体 |

本賠償金計 |

仮払補償金計 | 合計 |

|---|---|---|---|---|---|---|---|

| 平成 23年度 |

69,305 (16.3) |

62,253 (14.6) |

183,873 (43.3) |

108,687 (25.6) |

424,119 (100) |

142,144 | 566,264 |

| 24年度 |

468,294 (31.8) |

284,824 (19.3) |

473,208 (32.2) |

242,920 (16.5) |

1,469,247 (100) |

7,222 | 1,476,469 |

| 計 | 537,599 (28.3) |

347,078 (18.3) |

657,082 (34.7) |

351,607 (18.5) |

1,893,367 (100) |

149,366 | 2,042,734 |

本賠償金に占める割合についてみると、支払件数では、23、24両年度とも、「個人(自主的避難)」が最多であり、本賠償金に占める割合は、23年度で65.8%であったが、24年度では75.2%にまで増加している。これは、当初、23年原発事故発生時に福島県内の23市町村(一部の区域を除く。)に生活の本拠としての住居があった者が23年12月31日までに受けた所定の損害に対する賠償について集計するために設けられた区分であり、賠償の対象とする区域の追加(福島県の県南地域の9市町村及び宮城県伊具郡丸森町)や、期間の延長(24年1月1日から8月31日までを対象とする賠償を追加)により、賠償の対象者が延べ100万人を超える規模となったためである。

支払額では、23、24両年度とも、「法人等」が最多となっている。23年度では、「法人等」及び各県の農業協同組合連合会、漁業協同組合連合会等の「団体」の両区分の合計が全体の70%近くを占めており、支払件数で多くを占めていた「個人(自主的避難)」は14.6%にとどまっていた。24年度では、「法人等」及び「団体」の両区分の合計が全体の50%未満にまで減少した一方、「個人」が15.5ポイント増の31.8%、「個人(自主的避難)」が4.7ポイント増の19.3%となり、これらの両区分の合計で51.1%を占めていた。

両年度を通じた本賠償金の1件当たりの平均支払額をみると、「個人」179万余円、「個人(自主的避難)」27万余円、「法人等」488万余円、「団体」3億4169万余円となっている。この理由は、「個人(自主的避難)」については、請求受付時期、対象地域、対象者の性別や年齢等に応じて1人当たり12万円から72万円までの定額となっている一方、「団体」については、各団体が当該団体の構成員に係る賠償金の合計額を一括して受け取っているためと考えられる。

原子力損害の賠償に関する紛争、訴訟等が提起されると、ADRセンターや裁判所が和解の仲介を行うなどしており、当該事案の全部又は一部について和解等が成立すると、東京電力は和解等の内容に沿って賠償金を支払うこととなる。東京電力は、これらの件数及び金額を「個人」(自主的避難に係る賠償の対象者を含む。)及び「法人等」に対する支払の件数及び金額の内数として集計している。これらのうち大部分を占めるADRセンターの仲介による和解の成立に伴う支払は、図表3-12のとおりであり、24年度末までの支払額は236億余円となっている。

図表3-12 ADRセンターの仲介による和解の成立に伴う支払の状況

(単位:件、百万円)

| 区分 |

平成23年度 | 24年度 | 計 | 「個人」又は「法人等」の総計 | ||||

|---|---|---|---|---|---|---|---|---|

| 支払件数 | 支払額 | 支払件数 | 支払額 | 支払件数 | 支払額 | 支払件数 | 支払額 | |

個人 |

25 |

48 |

2,071 |

7,863 |

2,096 (0.1) |

7,911 (0.8) |

1,539,979 |

884,677 |

法人等 |

16 |

344 |

868 |

15,443 |

884 (0.6) |

15,787 (2.4) |

134,461 |

657,082 |

計 |

41 |

393 |

2,939 |

23,306 |

2,980 |

23,699 |

\ | |

そして、ADRセンターの仲介による和解の成立に伴い、24年度末までに賠償金の支払に至った件数についてみると、支払件数の総計に占める割合は、「個人」0.1%、「法人等」0.6%となっている。同様に支払額についてみると、支払額の総計に占める割合は、上記の支払件数に係る割合と比較すれば若干高いものの、「個人」0.8%、「法人等」2.4%となっている。

このように、賠償金の支払を受けようとする者が直接東京電力に請求をすることによりその支払が行われる案件が大半を占めている。

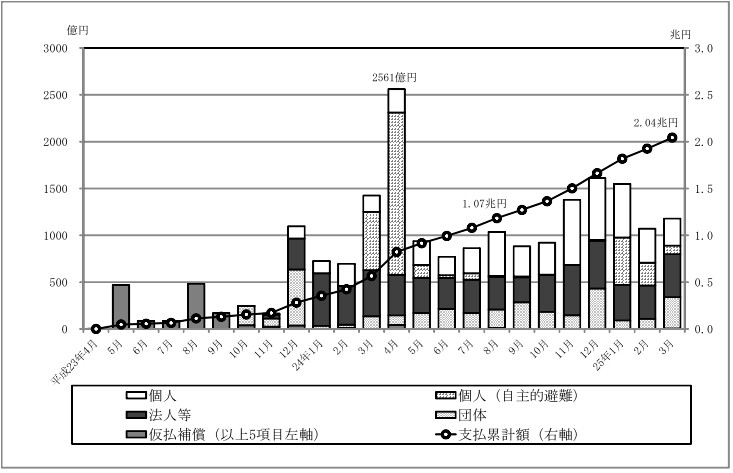

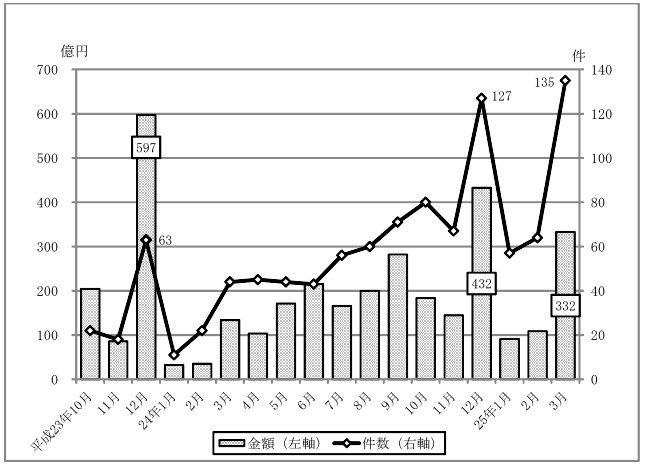

23年4月から25年3月までの月別の支払額等は図表3-13のとおりであり、本賠償金の支払が開始された23年10月から25年3月までの平均支払月額は1062億余円となっている。また、24年3月に「個人(自主的避難)」に係る賠償が開始されたこともあり、23年4月から25年3月までの月別では24年4月の支払額(2561億余円)が最も多くなっていて、支払累計額も同年3月から4月にかけて5000億円台から8000億円台に急増している。そして、支払累計額は、同年7月に1兆円、25年3月に2兆円を超えている。なお、同年9月27日までの支払累計額は2兆9100億余円となっている。

図表3-13 月別の支払額及び支払累計額の推移

支払の相手方別の賠償金の支払の推移は、次のとおりとなっている。

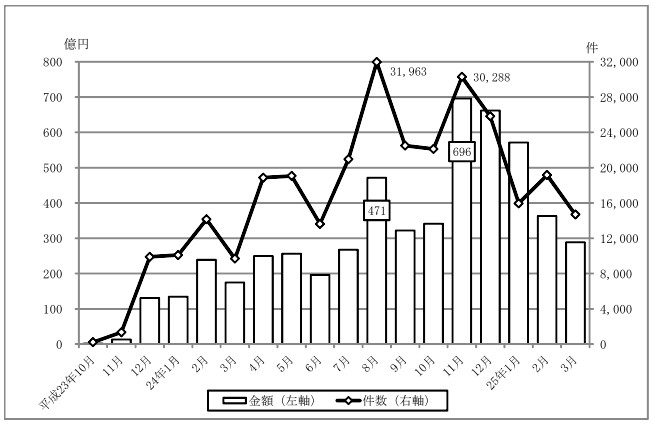

個人に対する賠償金(自主的避難に係る分を除く。)の支払は23年10月に開始されたが、同月以降の支払の推移をみると、図表3-14のとおり、支払件数については、24年8月までは一時的に落ち込みがみられたものの増加傾向が続き、同月及び11月に3万件を超える支払があった。また、支払額については、上記の8月及び11月がそれぞれ471億余円、696億余円であったほか、同年12月及び25年1月も500億円を超える支払があった。

図表3-14 個人に対する賠償金の支払の推移

24年8月の支払額が多かった理由は、前月末に財物のうち建物の修復費用等に係る賠償金(避難指示区域内の建物に係る賠償金の一部先行払。登記上の床面積に単価(1㎡当たり14,000円)を乗じた額)の請求受付が始まり、8月から支払が開始されたためと考えられる。

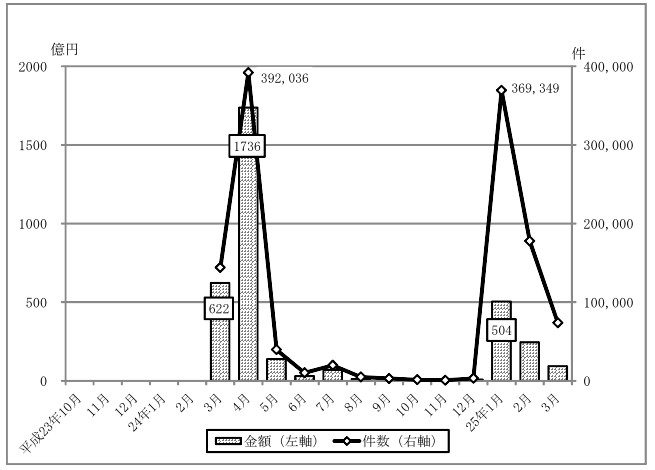

自主的避難等を行った個人に対する賠償金の支払は24年3月に開始されたが、同月以降の支払の推移をみると、図表3-15のとおり、件数及び金額とも同年4月が最大となっていた。

図表3-15 自主的避難等を行った個人に対する賠償金の支払の推移

賠償の対象とする期間(損害が発生した期間)は、当初、23年3月11日から同年12月31日までとされていたが、その後、審査会から公表された中間指針第二次追補を踏まえて、24年12月に、同年1月1日から同年8月31日までを対象とした追加の賠償が行われることとなり、25年1月に支払が開始された。このほか、24年6月及び8月に、前記のとおり賠償金の支払対象の拡大が行われ、当該対象者には同年6月及び8月(当初賠償分)並びに25年2月(追加賠償分)以降、賠償金の支払が行われている。

件数及び金額の推移は、これらの状況を反映したものとなっており、追加賠償分の金額が当初賠償分の金額を大きく下回っているのは、1人当たりの支払額が当初賠償分は最高60万円とされたのに対して、追加賠償分は最高12万円とされたためである。

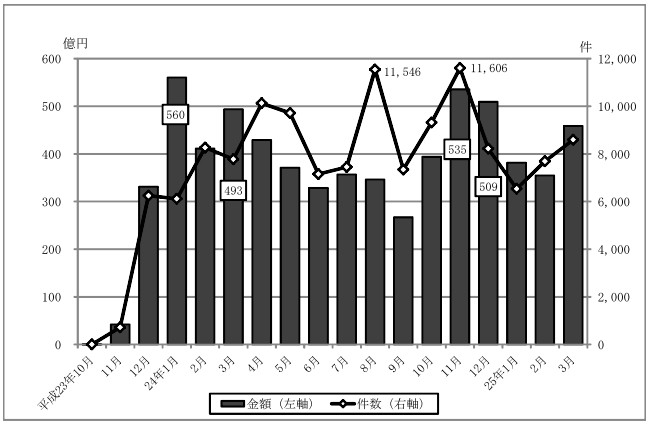

法人等に対する賠償金の支払は23年10月に開始されたが、同月以降の支払の推移をみると、図表3-16のとおり、1か月当たりの支払額が最も多くなっているのは24年1月で、560億余円を支払っている。

図表3-16 法人等に対する賠償金の支払の推移

これは福島県が23年9月に設置した福島県民健康管理基金に積み立てるための資金として同県に対して250億円が支払われたためである。

24年1月以外に支払額が500億円前後と多かったのは、同年3月(493億余円)、11月(535億余円)、12月(509億余円)である。

24年3月の支払額が多かった理由は、第3回目の賠償金の請求受付が同月に開始され、第1回目では6か月分(23年3月から8月まで)、第2回目では3か月分(同年9月から11月まで)とされていた請求対象期間について見直しが行われ、第3回目においては3か月分から12か月分までの任意の期間について一括請求が可能となったためと考えられる。

また、同年11月及び12月の支払額が多かった理由は、同年10月に営業損害に対する賠償において包括請求方式が導入されたためと考えられる。

団体に対する賠償金の支払は23年10月に開始されたが、同月以降の支払の推移をみると、図表3-17のとおり、23年12月、24年12月及び25年3月の支払額が多くなっている。

図表3-17 団体に対する賠償金の支払の推移

この理由は、団体に対する賠償金の支払が、東京電力による賠償金の請求内容の確認及び当該団体との協議が終了したものから順次行われていて、年末又は年度末までに賠償金の支払を要望する団体又はその構成員が多いためと考えられる。

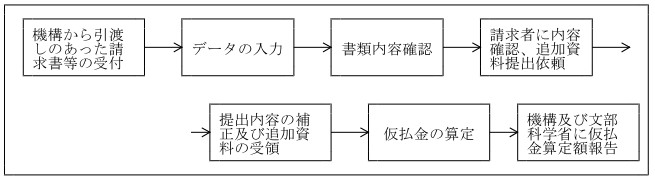

賠償口座を通じた賠償金の支払の状況は上記(ウ)のとおりであるが、東京電力は、賠償金の請求受付から支払の合意に至るまでの進捗について、賠償システムを利用して管理している(賠償対応業務の流れについては、図表3-6参照)。

賠償システムによる進捗管理の対象となっているのは、賠償口座における支払対象のうち、「団体」を除く「個人」、「個人(自主的避難)」及び「法人等」の3区分である。「団体」については、東京電力において、団体から受領する請求書を任意の様式としており、「団体」を賠償システムとは別途に管理している。

賠償金の支払の請求は、数十種類に及ぶ専用の請求書類(以下「請求書類」という。)によって行われ、各種の損害項目について一回で請求することが可能な取扱いとされている。また、賠償システム上では、個人1人又は法人等1者が複数の損害項目について賠償金の支払を請求している場合は、各損害項目をそれぞれ1レコードと数える取扱いとされている。

そこで、今回の検査では、「団体」を除く3区分について、賠償システムのデータ(25年3月までの支払分)に基づき、次のとおり分析を行った。分析に当たっては、賠償の実態の把握に資するよう、請求書類の種類が多い「個人」については損害項目別に、請求内容が自主的避難に特化している「個人(自主的避難)」及び損害項目が多い「法人等」については請求書類の種類別に、件数、金額等を機械的に集計することとした。

なお、「個人」及び「法人等」の両方に含まれる「財物価値の喪失又は減少等」に対する賠償については、25年3月までの時点では支払が本格化していないことから、本項での分析の対象から除外している。

「個人」は、個人が被った種々の損害に係る損害項目を取り扱う区分である。東京電力が支払った「個人」に係る賠償のレコード数は約191万件、各損害項目等について、東京電力の賠償基準に照らした審査の結果支払うことを決定した金額(以下「審査結果金額」という。)の合計は、図表3-18のとおり、計5980億余円となっている。

図表3-18 「個人」に係る賠償の状況(避難前住所別)

(単位:億円)

| 避難前住所 | 審査結果金額計 | 主な内訳(損害項目) |

|---|---|---|

| 南相馬市 |

1828 ( 30.5) | ①精神的損害(1011) ②就労不能損害(434) ③その他(135) ④実費(73) ⑤通院交通費等の生活費の増加分(50) |

| 浪江町 |

977 ( 16.3) | ①精神的損害(476) ②就労不能損害(306) ③その他(95) ④実費(50) ⑤生命・身体的損害(17) |

| 大熊町 |

887 ( 14.8) | ①精神的損害(568) ②就労不能損害(169) ③その他(64) ④実費(61) ⑤生命・身体的損害(8) |

| 富岡町 |

739 ( 12.3) | ①精神的損害(368) ②就労不能損害(212) ③その他(83) ④実費(38) ⑤生命・身体的損害(12) |

| 楢葉町 |

320 ( 5.3) | ①精神的損害(165) ②就労不能損害(86) ③その他(32) ④実費(17) ⑤生命・身体的損害(7) |

| 飯舘村 |

299 ( 5.0) | ①精神的損害(207) ②就労不能損害(36) ③実費(24) ④その他(15) ⑤一時立入費用(5) |

| 双葉町 |

268 ( 4.4) | ①精神的損害(130) ②就労不能損害(77) ③その他(35) ④実費(12) ⑤生命・身体的損害(4) |

| 広野町 |

164 ( 2.7) |

①精神的損害(85) ②就労不能損害(35) ③その他(14) ④実費(8) ⑤通院交通費等の生活費の増加分(6) |

| 田村市 | 128 ( 2.1) |

①精神的損害(79) ②就労不能損害(20) ③実費(7) ④その他(6) ⑤通院交通費等の生活費の増加分(6) |

| いわき市 |

110 ( 1.8) | ①就労不能損害(56) ②精神的損害(37) ③その他(6) ④自主的避難等に係る損害(3) ⑤避難・帰宅費用(2) |

| 10市町村計 | 5725 ( 95.7) | \ |

| その他 | 255 ( 4.2) | \ |

| 合計 | 5980 (100) | \ |

審査結果金額計でみると、避難指示等のあった市町村を含む10市町村で合計の95.7%を占めており、「個人」に係る賠償については、避難指示等のあった地域に集中している。避難指示等のあった地域では、比較的人口が多く、避難指示区域に係る区域見直しも進んだ南相馬市の占める割合が大きく、浪江町、大熊町がこれに続いている。各市町村の内訳(損害項目)をみると、「精神的損害」及び「就労不能損害」の割合が高くなっている。

また、損害項目別にみると、図表3-19のとおり、審査結果金額計は5項目で合計の95.0%に当たる5687億余円を占めている。

図表3-19 「個人」に係る賠償の状況(損害項目別)

(単位:億円)

| 損害項目 | 審査結果金額計 | 主な内訳(避難前住所) |

|---|---|---|

| 精神的損害 | 3254 (54.4) | ①南相馬市(1011) ②大熊町(568) ③浪江町(476) ④富岡町(368) ⑤飯舘村(207) |

| 就労不能損害 | 1516 (25.3) | ①南相馬市(434) ②浪江町(306) ③富岡町(212) ④大熊町(169) ⑤楢葉町(86) |

| その他 | 508 ( 8.5) | ①南相馬市(135) ②浪江町(95) ③富岡町(83) ④大熊町(64) ⑤双葉町(35) |

| 実費 | 309 ( 5.1) | ①南相馬市(73) ②大熊町(61) ③浪江町(50) ④富岡町(38) ⑤飯舘村(24) |

| 生命・身体的損害 | 97 ( 1.6) | ①南相馬市(31) ②浪江町(17) ③富岡町(12) ④大熊町(8) ⑤楢葉町(7) |

| 合計 | 5687 (95.0) | \ |

損害項目では、「精神的損害」が3254億余円、「就労不能損害」が1516億余円、「その他」が508億余円と続き、この3項目だけで合計の90%近くを占めている。この理由は、「精神的損害」が、対象地域内の被災者に対して、1人当たり月10万円を基本とした金額を支払うものであり、区域見直しに伴い、避難が継続する場合は避難指示の解除が見込まれる時期までの分(1年から5年)の損害について包括請求方式として一括で請求することが認められ、これにより支払が増加していること、「就労不能損害」は農林業で5年、その他の業種で3年、給与所得で2年等と一定期間の包括的な支払が行われていることなどのためと考えられる。

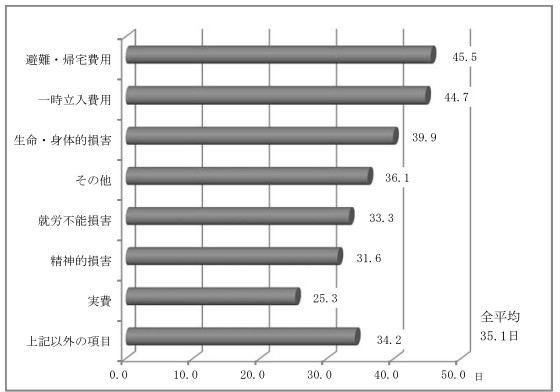

また、損害項目別に「個人」に係る賠償金の請求受付から支払までに要した平均日数をみると、図表3-20のとおり、各損害項目で30日から40日程度、全ての損害項目の平均日数は35.1日となっている。なお、この日数には、請求者が東京電力から賠償金の支払に係る合意書案を受領してからその内容を承認して合意書を返送するまでの日数や、審査の際に証ひょう類が不足していた場合に請求者が当該証ひょう類を準備するために要した日数等が含まれている(c(d)の「法人等」についても同様である。)。

図表3-20 「個人」に係る賠償金の支払までに要した平均日数(損害項目別)

上記のように、各損害項目で支払までに要した平均日数が30日から40日程度となっている理由は、東京電力において、損害項目ごとに審査結果金額を算定しているものの、請求書類ごとに支払を行うことが基本であるため、結果として一定の日数に収れんしているためと考えられる。

なお、「実費」について約25日と比較的短期間となっている理由は、請求の性質上、他の項目に係る請求よりも比較的証ひょう類が整っている場合が多いためと考えられる。

また、賠償金の支払までに1年以上の長期間を要した請求は、120件(損害項目数は延べ647件)、計3億4225万余円となっていた。そして、支払までに特に長期間を要した請求は、図表3-21のとおりであり、最長で497日を要した請求もあった。

図表3-21 支払までに特に長期間を要した請求(上位5件)

(単位:千円、日)

| 請求者 | 損害項目 | 審査結果金額計 | 請求受付から支払まで に要した日数 |

|---|---|---|---|

| A | 精神的損害、その他等 | 2,012 | 497 |

| B | 精神的損害、避難・帰宅費用等 | 867 | 491 |

| C | その他、精神的損害等 | 9,792 | 466 |

| D | 精神的損害、その他等 | 818 | 462 |

| E | 生命・身体的損害、精神的損害等 | 1,842 | 461 |

賠償金の支払までには、請求書の記載内容の誤びゅうの訂正、賠償請求の裏付けとなる証ひょう類の精査等に時間を要する場合があることも考えられるが、審査期間が過度に長期に及んだ場合は、賠償金の支払までの間の請求者の経済的な負担が大きくなることも想定される。したがって、東京電力においては、賠償の請求に対する審査の体制を状況に応じて適宜見直すなどして、的確な審査を迅速に行うよう、引き続き努める必要がある。

また、「個人」に係る賠償金の支払について、会計検査院が、請求者名、損害項目区分等が同一の請求者に係る支払を抽出するなどして検査したところ、9件、計533万余円の重複が見受けられ、うち443万余円が過払となっていた。

<事例1>「個人」に係る賠償金が重複して支払われていた事例

東京電力は、同一世帯の4人からの請求に対して、平成24年4月に、3人については23年3月、4月及び7月から11月まで、1人については同年3月及び7月から11月までの期間に係る精神的損害に対する賠償金として計282万円を支払っていた。

しかし、当該期間に係る精神的損害に係る賠償金は、24年1月までに支払済みであり、上記282万円の支払は重複して支払われたものとなっていた。

一方で、3人については23年5月及び6月の2か月分、1人については同年4月から6月までの3か月分、計90万円が未払となっている。このため、東京電力は、今後、差引き192万円について、賠償口座から支払うべきではなかったとして、同額を電気事業用の口座から賠償口座に戻入するとともに、同額の返還を求めるとしている。

「個人」の区分に限らず、東京電力は、迅速かつ適切な賠償金の支払がなされているか確認することを目的とした機構のモニタリングを受けると同時に自発的に支払の見直しを行うなどして過誤払等を行わないよう確認し、また、過誤払等が生じた場合は別途電気事業用の口座から賠償口座に同額を繰り入れているとしているが、上記のような事例が見受けられたことから、引き続き適切な賠償の実施に努める必要がある。

「個人(自主的避難)」は、前記のとおり、23年原発事故発生時に、①後に自主的避難等対象区域に指定された福島県の23市町村、②福島県の県南地域の9市町村又は③宮城県伊具郡丸森町のいずれかに生活の本拠としての住居があった者を対象とした賠償の管理区分である。

賠償システムでは、23年3月から同年12月までの間に生じた損害(第1期分)と24年1月から同年8月までの間に生じた損害(第2期分)とに分けて管理されており、両区分の審査結果金額計は、図表3-22のとおり、第1期分が2629億余円、第2期分が836億余円となっている。

図表3-22 「個人(自主的避難)」のレコード数及び審査結果金額計

(単位:千件、億円)

| 区分 | レコード数 | 審査結果金額計 |

|---|---|---|

| 第1期分 | 1,541 | 2629 |

| 第2期分 | 1,561 | 836 |

第1期分及び第2期分について、賠償金の請求受付から振込完了までに要した平均日数をみると、それぞれ24.7日、25.9日で、ほぼ同様の日数となっている。なお、振込完了日は、東京電力が賠償口座から実際に支払を行った後、その事実を請求者に通知した日であることから、実際の審査等に要した日数は上記の平均日数より少ないと考えられる。

「法人等」は、賠償システムでは、「法人(定型書式)」、「法人(非定型書式)」及び「公共」の3区分により管理されている。「法人(定型書式)」が定型的な請求書類による通常の区分であり、「法人(非定型書式)」は主に定型的な請求書類では対応が困難な請求案件の区分、「公共」は地方公共団体又はこれに準ずる法人等を対象とした区分となっている。

各区分の審査結果金額の合計は、図表3-23のとおり、6395億余円となっている。

図表3-23 「法人等」3区分のレコード数及び審査結果金額計

(単位:千件、億円)

| 区分 | レコード数 | 審査結果金額計 |

|---|---|---|

| 法人(定型書式) | 257 | 5266(82.3) |

| 法人(非定型書式) | 22 | 1041(16.2) |

| 公共 | 6 | 86(1.3) |

| 合計 | 287 | 6395(100) |

「法人等」の各区分に係る賠償の状況及び「法人等」全体を通じた賠償金の請求受付から支払までに要した日数についてみると、次のとおりとなっている。

「法人(定型書式)」に係る賠償請求を行った法人等は、請求書類の送付先データによれば、全都道府県に所在している。その所在都道府県別に審査結果金額計をみると、図表3-24のとおり、福島県は次順位の東京都の5倍以上の規模となっている。上位5都県の主な請求書類の内訳は、23年原発事故の発生に伴う避難指示、出荷制限指示等による逸失利益や風評被害等に対する賠償の請求が主なものとなっていて、福島県以外の4都県については、観光業者からの請求が多くなっている。

図表3-24 「法人(定型書式)」に係る賠償の状況(請求書類送付先の所在県等別)

(単位:億円)

| 請求書類送付 先の所在県等 |

審査結果金額計 | 主な内訳(請求書類の種類) |

|---|---|---|

| 福島県 |

2992( 56.8) | ①法人等(1162) ②サービス等(993) ③製造(325) ④観光A(241) ⑤加工・流通(風評被害)(129) |

| 東京都 |

531( 10.0) | ①法人等(185) ②観光A(133) ③観光B(77) ④サービス等(58) ⑤製造(32) |

| 茨城県 |

463 ( 8.8) | ①観光A(184) ②加工・流通(風評被害)(126) ③農業(避難等対象区域外)(92) ④法人等(49) ⑤サービス等(6) |

| 栃木県 |

286 ( 5.4) | ①観光A(241) ②法人等(18) ③加工・流通(風評被害)(11) ④農業(避難等対象区域外)(7) ⑤製造(4) |

| 千葉県 |

271 ( 5.1) | ①観光A(141) ②加工・流通(風評被害)(56) ③農業(避難等対象区域外)(37) ④法人等(24) ⑤観光B(6) |

| その他の 道府県等 |

720 ( 13.6) | \ |

| 合計 | 5266 (100) | \ |

また、請求書類の種類別に、審査結果金額計が100億円を超えるものの内訳をみると、図表3-25のとおり、上記の都県別の内訳とほぼ同様の傾向が見受けられ、福島県及びその周辺の県における観光業、サービス業等の割合が大きくなる傾向が見受けられた。さらに、「観光B」の内訳をみると、東京都、大阪府、北海道等その影響が日本全国に及んでいたことがうかがえる。

図表3-25 「法人(定型書式)」に係る賠償の状況(請求書類の種類別)

(単位:億円)

| 請求書類の種類 | 審査結果金額計 | 主な内訳(請求書類送付先所在県等) |

|---|---|---|

| 法人等 | 1734 (32.9) | ①福島県(1162) ②東京都(185) ③宮城県(68) ④埼玉県(59) ⑤神奈川県(56) |

| 観光A | 1123(21.3) | ①福島県(241) ②栃木県(241) ③茨城県(184) ④千葉県(141) ⑤東京都(133) |

| サービス等 | 1102 (20.9) | ①福島県(993) ②東京都(58) ③宮城県(18) ④茨城県(6) ⑤埼玉県(4) |

| 加工・流通(風評被害) |

412( 7.8) | ①福島県(129) ②茨城県(126) ③千葉県(56) ④東京都(29) ⑤群馬県(12) |

| 製造 | 389 ( 7.4) | ①福島県(325) ②東京都(32) ③神奈川県(10) ④埼玉県(6) ⑤大阪府(4) |

| 農業(避難等対象区域外) |

215 ( 4.0) | ①茨城県(92) ②福島県(61) ③千葉県(37) ④栃木県(7) ⑤東京都(4) |

| 観光B |

167 ( 3.1) | ①東京都(77) ②大阪府(12) ③北海道(12) ④京都府(8) ⑤山梨県(7) |

| 合計 | 5146 (97.7) | \ |

「法人(非定型書式)」の区分に該当する賠償請求を行った法人等は、請求書類の送付先データによれば、46都道府県に所在しており、その所在都道府県別に審査結果金額計をみると、図表3-26のとおり、東京都と福島県がほぼ同額となっている。上位5都県の主な請求書類の内訳は、他の請求書類による手続では請求が困難な賠償の請求書類である「その他」や、23年原発事故と相当因果関係を有する第1次的な被害により間接的に別の第三者に生じた所定の被害に対する賠償の請求書類である「間接損害」が主なものとなっている。

図表3-26 「法人(非定型書式)」に係る賠償の状況(請求書類送付先の所在県等別)

(単位:億円)

| 請求書類送付 先の所在県等 |

審査結果金額計 | 主な内訳(請求書類の種類) |

|---|---|---|

| 東京都 | 288( 27.6) | ①その他(181) ②法人等(45) ③間接損害(38) ④製造(9) ⑤観光A(5) |

| 福島県 | 286( 27.4) | ①その他(220) ②間接損害(25) ③法人等(18) ④製造(12) ⑤農業(避難等対象区域内)(2) |

| 茨城県 | 93 ( 8.9) | ①その他(52) ②間接損害(24) ③法人等(8) ④観光A(3) ⑤農業(避難等対象区域外)(3) |

| 千葉県 | 79 ( 7.5) | ①その他(65) ②間接損害(6) ③法人等(5) ④観光A(0.5) ⑤輸出(0.3) |

| 栃木県 | 58 ( 5.6) | ①その他(43) ②間接損害(10) ③法人等(1) ④観光A(1) ⑤農業(避難等対象区域外)(0.9) |

| その他の 道府県等 |

236 ( 22.6) |

\ |

| 合計 | 1041 (100) | \ |

また、請求書類の種類別にみると、図表3-27のとおり、審査結果金額計は5項目で合計の96.8%に当たる1009億余円を占めており、上記の都県別の内訳とほぼ同様の傾向が見受けられ、特に「その他」については、合計の70%以上を占めている。

図表3-27 「法人(非定型書式)」に係る賠償の状況(請求書類の種類別)

(単位:億円)

| 請求書類の種類 | 審査結果金額計 | 主な内訳(請求書類送付先所在県等) |

|---|---|---|

| その他 | 755 (72.5) | ①福島県(220) ②東京都(181) ③千葉県(65) |

| 間接損害 | 129 (12.4) | ①東京都(38) ②福島県(25) ③茨城県(24) |

| 法人等 | 89( 8.6) | ①東京都(45) ②福島県(18) ③茨城県(8) |

| 製造 | 22 ( 2.1) | ①福島県(12) ②東京都(9) |

| 観光A | 12 ( 1.2) | ①東京都(5) ②茨城県(3) ③栃木県(1) |

| 合計 | 1009 (96.8) | \ |

「公共」の区分に該当する賠償請求を行った地方公共団体等は、請求書類の送付先データによれば、19都県に所在しており、その所在都県別に審査結果金額計をみると、図表3-28のとおり、各県及び当該県管内の市町村等による賠償請求は、主に、下水道及び集落排水に係る損害、上水道及び工業用水道に係る損害並びに廃棄物処理に係る損害について行われている。

図表3-28 「公共」に係る賠償の状況(請求書類送付先の所在県等別)

(単位:億円)

| 請求書類送付 先の所在県等 |

審査結果金額計 | 主な内訳(請求書類の内容) |

|---|---|---|

| 福島県 |

22( 25.4) | ①下水道・集落排水(21) ②上水道・工業用水道(0.6) ③廃棄物処理(0.22) |

| 千葉県 |

17 ( 19.9) | ①廃棄物処理(12) ②上水道・工業用水道(3) ③下水道・集落排水(1) |

| 神奈川県 |

12 ( 13.8) | ①上水道・工業用水道(6) ②下水道・集落排水(5) ③廃棄物処理(0.07) |

| 埼玉県 |

10 ( 12.3) | ①廃棄物処理(4) ②下水道・集落排水(3) ③上水道・工業用水道(1) |

| 群馬県 | 6 ( 7.5) | ①下水道・集落排水(4) ②上水道・工業用水道(1) ③廃棄物処理(0.2) |

| その他の 都県等 |

17 ( 20.7) | \ |

| 合計 | 86 (100) | \ |

また、主な請求書類の内容別に審査結果金額計をみると、図表3-29のとおり、上記の県別の内訳とほぼ同様の傾向が見受けられ、特に「下水道・集落排水」に係るものだけで、合計の50%以上を占めている。

図表3-29 「公共」に係る賠償の状況(請求書類の内容別)

(単位:億円)

| 請求書類の内容 | 審査結果金額計 | 主な内訳(請求書類送付先所在県) |

|---|---|---|

| 下水道・集落排水 | 44(51.3) | ①福島県(21) ②神奈川県(5) ③群馬県(4) |

| 上水道・工業用水道 | 20 (23.5) | ①神奈川県(6) ②千葉県(3) ③群馬県(1) |

| 廃棄物処理 | 19(22.6) | ①千葉県(12) ②埼玉県(4) ③茨城県(1) |

| 合計 | 84 (97.5) | \ |

「法人等」の3区分に係る賠償金の請求受付から支払までに要した平均日数をみると、図表3-30のとおり、「法人(定型書式)」については平均で29.3日となっていたが、「法人(非定型書式)」については平均で50.6日と長期化している。この理由は、「法人(非定型書式)」が、定型的な処理が困難な案件に係る区分であるためと考えられる。また、「公共」については、平均で87.4日で他の2区分と比較すると相当長期化しており、特に、「上水道・工業用水道」で100.7日となっていた。この理由は、請求書類の書式等が定まるまでに自治体からの請求を暫定で受け付けていた期間の分の請求が多数含まれており、これらの処理に要する時間が長期に及んでいるためと考えられる。そして、請求書類の書式等が定まってからは、支払までの日数は短縮化する傾向にある。

図表3-30 「法人等」に係る賠償金の支払までに要した平均日数

(単位:日)

| 区分 | 平均日数 | |

|---|---|---|

| 法人 (定型書式) |

観光B | 43.4 |

| 加工・流通(風評被害) | 35.6 | |

| 法人等 | 30.9 | |

| 農業(避難等対象区域外) | 27.8 | |

| 観光A | 27 | |

| サービス等 | 26.6 | |

| 平均 | 29.3 | |

| 法人 (非定型書式) |

法人等 | 96.2 |

| 輸出 | 67.7 | |

| 農業(避難等対象区域外) | 61.4 | |

| その他 | 51.4 | |

| 間接損害 | 40.4 | |

| 平均 | 50.6 | |

| 公共 | 上水道・工業用水道 | 100.7 |

| 下水道・集落排水 | 81.2 | |

| 廃棄物処理 | 40.7 | |

| 食品検査 | 29.8 | |

| 農畜産 | 23 | |

| 平均 | 87.4 | |

また、賠償金の支払までに1年以上の長期間を要した請求が、50者で76件あり、これらの審査結果金額の合計は19億3894万余円となっていた。そして、支払までに特に長期間を要した請求は図表3-31のとおりであり、最長で505日を要した請求もあった。

図表3-31 支払までに特に長期間を要した請求(上位5件)

(単位:千円、日)

| 請求者 | 損害項目 | 審査結果金額計 | 受付から支払までに要 した日数 |

|---|---|---|---|

| A(飲食業) | 逸失利益 | 207,076 | 505 |

| 追加的費用 | 71,323 | 505 | |

| B(食品加工業) | 検査費用(物)等 | 275 | 504 |

| C(団体) | 逸失利益等 | 247 | 459 |

| D(観光業) | 逸失利益 | 15,906 | 457 |

賠償金の支払までには、請求書の記載内容の誤びゅう訂正、賠償請求の裏付けとなる証ひょう類の精査等に時間を要する場合も見込まれ、特に、法人に対する賠償については、一般に個人の場合よりも証ひょう類が多くなることも見込まれるが、審査期間が過度に長期に及んだ場合は、賠償金の支払までの間の請求者の経済的な負担が大きくなることも想定される。したがって、東京電力においては、個人に対する賠償と同様に、賠償の請求に対する審査の体制を状況に応じて適宜見直すなどして、的確な審査を迅速に行うよう、引き続き努める必要がある。

前記1(1)オ(イ)(1-1-o参照)のとおり、経済産業省は、福島県が23年9月に設置した福島県民健康管理基金の造成に要する経費として、同年10月に781億余円を交付している。また、当該時点における県民健康管理事業の総事業費1031億余円と国の交付金781億余円との差額250億円については、東京電力が賠償金として、24年1月に福島県に支払っている。

この賠償金の支払は、23年8月に策定された審査会の中間指針において、地方公共団体等が被害者支援等のために加害者が負担すべき費用を代わって負担した場合も賠償の対象となるとされたことなどを受けたものである。

東京電力が24年1月18日に福島県と締結した覚書によれば、東京電力の支払額250億円については、支払時点における合理的な積算に基づくものとされ、当該積算に係る健康調査の実施に当たって経費に過不足が生じても、原則として精算しないものとされている。250億円の積算内訳は、図表3-32のとおり、30年間にわたり福島県が主体となって各種事業を実施するための費用が計上されている。

図表3-32 東京電力が福島県に支払った250億円の積算内訳

| 項目 | 期間 | 金額(億円) | |

|---|---|---|---|

| 県民健康管理調査事業 | 基本調査 | 1年間+以降5年ごと継続 | 13.3 |

| 子どもの甲状腺超音波検査 | 30年間 | 17.2 | |

| 生体試料冷凍保存 | 30年間 | 3.9 | |

| 長期健康調査 | 30年間 | 75 | |

| データベース構築等 | 30年間 | 31.3 | |

| 計 | 140.8 | ||

| 線量計等緊急整備支援事業 | 個人線量計の整備 | 5年間 | 16.2 |

| 県民健康管理(内部被ばく 検査)事業 |

ホールボディカウンター導入 事業及び検査事業 |

10年間 | 95.1 |

| 合計 | 252.2 | ||

また、経済産業省の交付金及び東京電力の賠償金を財源として実施される県民健康管理事業の状況については、福島県が毎年度、国に提出する基金事業実施状況報告書の写しを東京電力にも提出することとされていて、東京電力はこれにより各年度の事業の実施状況を把握することができることとなっている。

福島県民健康管理基金の使用実績及び年度末残高は、図表3-33のとおりであり、24年度末の基金残高は59億余円となっている。なお、1(1)オ(イ)のとおり、福島県民健康管理基金は、複数の府省から交付された交付金等を財源としているが、このうち、経済産業省の交付金及び東京電力の賠償金を財源とする部分(造成額計1031億余円)は一括管理されており、福島県の基金事業実施状況報告書では、使用実績及び残高を両財源別に把握できるようにはなっていない。

図表3-33 福島県民健康管理基金の使用実績等

| 年 度 |

交付金 等の交 付主体 |

事業名 | 事業内容 | 事業費(千円) (基金取崩額) |

|

|---|---|---|---|---|---|

| 主な実績 | |||||

| 平 成 23 年 度 |

経 済 産 業 省 ・ 東 京 電 力 |

県民健康管理調 査事業 |

・外部被ばく線量の推計評 価を行うための基本調 査、長期の詳細調査等 |

・基本調査 回答数約45.1万件 ・詳細調査 甲状腺検査受診約3.8万人、 健康診査受診約7.4万人 |

2,725,456 |

| 県民健康管理 (内部被ばく検 査)事業 |

・子供及び妊婦を優先とす るホールボディカウンタ ーによる内部被ばく検査 |

内部被ばく検査受診約3.1万人 | |||

| 線量計等緊急整 備支援事業 |

・市町村が住民に提供する 個人線量計等を整備しよ うとする場合の県の当該 市町村に対する費用補助 |

県内59市町村に補助 | 3,266,186 | ||

| ゲルマニウム半 導体検出器整備 事業 |

・施設整備費補助 ・飲料水安全確保のための モニタリング検査 |

県内5水道事業体に補助、検査 機器の購入及び配備、検査実 施可能な施設整備 |

489,038 | ||

| ふくしまっ子体 験活動応援事業 |

・心身ともにリラックスで きる環境の中での体験活 動に係る費用補助 |

社会教育団体等11,382件及び 学校744件の補助、活動参加者 延べ約46.6万人 |

3,628,630 | ||

| 年度計 | 10,109,312 | ||||

| 年度末基金残高 | 93,152,494 | ||||

| 24 年 度 |

経 済 産 業 省 ・ 東 京 電 力 |

県民健康管理調 査事業 |

・外部被ばく線量の推計評 価を行うための基本調 査、長期の詳細調査等 |

・基本調査 回答数約2.9万件 ・詳細調査 甲状腺検査受診約13.7万人、 健康診査受診約5.9万人 |

3,517,948 |

| 県民健康管理 (内部被ばく検 査)事業 |

・子供及び妊婦を優先とす るホールボディカウンタ ーによる内部被ばく検査 |

内部被ばく検査受診約9.1万人 | 906,003 | ||

| 線量計等緊急整 備支援事業 |

・市町村が住民に提供する 個人線量計等を整備しよ うとする場合の県の当該 市町村に対する費用補助 |

県内43市町村に補助 | 550,610 | ||

| ほか3事業 | ・子どもの医療費助成事業等 | 1,135,433 | |||

| 年度計 | 6,109,995 | ||||

| 年度末基金残高 | 87,392,635 | ||||

| 環 境 省 |

放射線医学県民 健康管理センタ ー整備事業 |

・健康管理調査等や、早期 診断及び早期治療の実 施、併せて関連情報の発 信を行うための拠点とな る施設及び設備の整備 |

地質調査 | 30,332 | |

| 年度計 | 30,332 | ||||

| 年度末基金残高 | 5,950,607 | ||||

前記1(1)ウ(ア)(1-1-u参照)のとおり、文部科学省は、23年9月から64件の仮払金支払の請求を受け付けて、24年3月までに50件、計17億3326万余円の仮払金を支払っているが、東京電力は、23年10月に、当該仮払金の支払請求に関する事務のうち、請求書及び添付資料の確認、補正の依頼等の事務を文部科学省から受託した。

東京電力が受託した事務の流れは、図表3-34のとおりであり、東京電力は、文部科学省から受託する前の同年9月に同省が請求を受け付けた8件を除く56件について、記載漏れ、書類の不備等の確認を行い(事務①)、さらに、請求が取り下げられたり要件を満たしていなかったりした10件を除く46件について、算定額や記入内容に誤りがないかの確認を行って(事務②)、37件について誤りなどの補正や資料の追加提出の依頼等を行う(事務③)などしていた。

図表3-34 東京電力が受託した事務の流れ

また、上記事務の月別の実績は、図表3-35のとおりであり、当該事務を開始した23年10月の件数が多くなっている。

図表3-35 東京電力が受託した事務の実績

(単位:件)

| 年月 | 事務① | 事務② | 事務③ |

|---|---|---|---|

| 平成23年10月 | 27 | 23 | 14 |

| 11月 | 9 | 8 | 17 |

| 12月 | 3 | 2 | 1 |

| 24年1月 | 12 | 10 | 1 |

| 2月 | 3 | 3 | 4 |

| 3月 | 2 | 0 | 0 |

| 計 | 56 | 46 | 37 |

東京電力は、総合特別事業計画において、24年度から33年度までの「10年間で3兆3650億円を超えるコスト削減を実現する」としている。そして、機構は、東京電力が取り組むコスト削減を支援しつつ、「その進捗をモニタリングする体制」を執ることで、コスト削減の確実な履行を確保することとしている。

また、東京電力は、24年5月の総合特別事業計画の認定を受けて行った電気料金の値上げの申請において値上幅が圧縮されたことを踏まえて、調達委員会を設置するなどして、総合特別事業計画における目標額に加えて、更に年1000億円のコスト削減を上積みして実施することとした。

総合特別事業計画では、図表3-36のとおり、26の施策によりコスト削減を実現するとしており、24年度のコスト削減についてみると、24年度の目標額3518億円に対して、東京電力が算定して公表している実績額は4969億円となっている(巻末別表7参照)。

図表3-36 コスト削減施策の全体像及び平成24年度の実績

(単位:億円)

| 施 策 No. |

施策名 | 平成24年度~ 33年度の 削減額 |

24年度 目標額(a) |

24年度 実績額(b) |

(b-a) |

|---|---|---|---|---|---|

| 資材・役務調達に係る費用 | |||||

| 1 | 設備投資削減による償却費減 | 1517 | 33 | 49 | 16 |

| 2 | 工事・点検の中止、実施時期の見直し | 725 | 156 | 681 | 525 |

| 3 | 関係会社取引:競争的発注方法の拡大 | 2056 | 206 | 252 | 46 |

| 4 | 関係会社取引:工事効率の向上 | 553 | 16 | 21 | 5 |

| 5 | 外部取引先との取引構造・発注方法の見直し | 1137 | 48 | 107 | 59 |

| 6 | 機器仕様の標準化(スマートメーター) | 653 | - | - | - |

| 7 | 電力会社を横断した設計・仕様の統一<長期 的検討課題> |

- | - | - | - |

| 買電・燃料調達に係る費用 | |||||

| 8 | 燃料価格(単価)の低減 | 358 | 104 | 368 | 264 |

| 9 | 経済性に優れる電源の活用 | 281 | 230 | 406 | 176 |

| 10 | 電力購入料金の削減 | 1326 | 81 | 170 | 89 |

| 11 | 卸電力取引所の活用 | 21 | 10 | 59 | 49 |

| 12 | 燃料費の中長期的視点による削減<長期的検 討課題> |

- | - | - | - |

| 人件費 | |||||

| 13 | 人員削減 | 3725 | 79 | 79 | - |

| 14 | 給与・賞与の削減 | 6435 | 641 | 641 | - |

| 15 | 退職給付制度の見直し | 1065 | 818 | 818 | - |

| 16 | 福利厚生制度の見直し | 500 | 50 | 50 | - |

| 17 | 各施策の深堀り | 1033 | 126 | 191 | 65 |

| その他経費 | |||||

| 18 | システム委託等の中止 | 2540 | 254 | 308 | 54 |

| 19 | 諸費(寄付金等)の削減 | 840 | 87 | 14 | ▲73 |

| 20 | 厚生施設の削減、執務スペースの効率化 | 505 | 26 | 93 | 67 |

| 21 | 普及開発関係費の削減 | 2160 | 216 | 229 | 13 |

| 22 | テーマ研究の中止 | 2146 | 178 | 210 | 32 |

| 23 | 研修の縮小 | 457 | 45 | 54 | 9 |

| 24 | 消耗品費の削減 | 663 | 66 | 101 | 35 |

| 25 | その他の諸経費の削減 | 376 | 38 | 55 | 17 |

| 設備投資に関連する費用 | |||||

| 26 | 中長期にわたる投資計画の抜本的な見直し | 2578 | 11 | 11 | - |

| 計 | 3兆3650 | 3518 | 4969 | 1451 | |

24年度に、東京電力が算定した実績額が目標額を下回っているのは、施策No.19「諸費(寄付金等)の削減」である。寄付金の廃止、旅費、通信運搬費及び渉外雑費の削減並びに諸会費及び組合費の見直しなどによるコスト削減を行ったものの、所有している温室効果ガスの排出権を償却したことで86億円のコスト増になったことによるものである。なお、この温室効果ガスの排出権の償却により24年度の費用は増加しているが、当該排出権は過年度において取得したものであり、現金の支出は伴わない。

会計検査院が、東京電力が算定した24年度のコスト削減実績額について、各種の証ひょうや集計過程で作成された明細等により検査したところ、次のとおり、算定について今後留意する必要のある事態が見受けられた。

東京電力は、販売促進向け展示室の新設中止、基幹系拡充工事の削減等で、23年度に328億円、24年度に339億円の設備投資額を削減したことにより、24年度の減価償却費49億円を削減したとしている。

しかし、23年度の削減額328億円のうち207億円は、15年度に工事を開始した幹線新設に係る設備投資のうち23年度に予定していた設備投資の時期を24年度以降に繰り延べたものであり、当該案件の23年度の設備投資額は大幅に減少しているものの24年度以降は設備投資額が増加しており、23年度以降の設備投資額の総額も58億円増加している。そして、東京電力の算定方法によりこの設備投資に係る減価償却費を算定すると、25年度までは減価償却費を削減する効果があるものの26年度以降は減価償却費が増加することになり、減価償却費の総額も増加することになる。

これについて、東京電力は、この施策は、個別案件単位でのコスト削減を追求するものではなく、総合特別事業計画の対象期間である10年間の設備投資総額を削減することで各年度の減価償却費の発生を少なくすることを目的とする施策であり、施策全体ではコスト削減がなされるとしている。

東京電力は、電力の安定供給を追求した恒久的な工事実施時期の見直し等により、24年度に修繕費及び除却費681億円を削減したとしている。

しかし、この削減額には、一部設備の運転開始時期の変更により消耗品使用数量が減少したことによる削減額47億円が含まれている。

これについて東京電力は、交渉により消耗品の引取数量を削減したり、消耗品の再利用を指向した技術を検討したりするなど東京電力の努力により削減できたものであるとしているが、当該設備が運転を開始したのは24年度末であり、削減額としている額のほとんどは運転開始が遅れたことによるものである。

東京電力は、スポット契約(注12)による割安なLNGの調達、助燃用軽油のA重油への転換、新設電源における燃料価格引下げなどにより368億円の燃料費を削減したとしている。

このうち、助燃用軽油のA重油への転換は、軽油引取税の課税免除期間が23年度末までとなっていたことから、助燃用燃料として使用していた軽油を同様に軽油引取税が課税されないA重油に変更することでコスト削減を図ることとしていたものである。

しかし、24年度税制改正により軽油引取税の課税免除期間が26年度末まで延長されることとなったため、東京電力は、助燃用燃料として従来どおり軽油を使用することとした。このように、当初予定していた計画とは異なり、使用する燃料は変わっていないものの、東京電力は、課税免除期間の延長に向けて東京電力が当局へ働きかけたことや、延長が26年度末までであることを踏まえて、将来的には使用燃料をA重油に変更すべく発電所での試験を実施するなど、東京電力としても助燃用軽油のA重油への転換によるコスト削減の努力をしていることを理由に、機構の了解の下で、課税免除期間が延長されたことにより免除された軽油引取税31億円についてもコスト削減額に含めて算定したとしている。

東京電力は、前記のとおり、総合特別事業計画におけるコスト削減の目標額に加えて、更に年1000億円規模のコスト削減を実施するために、24年11月19日に外部有識者を委員とする調達委員会を設置した。同委員会の設置目的は、①企業再生やコスト削減に長けた外部有識者と協働して、調達取引を審査することにより総合特別事業計画及び同月7日に東京電力が公表した「改革集中実施アクション・プラン」で掲げたコスト削減目標を確実に実現し、深掘りすること、②調達構造や調達慣行に踏み込み、調達取引を抜本的に見直していくことを通じて、主体的かつ持続的にコスト改善する力を強化することとされている。そして、同委員会は、設置日から開催され、25年9月末までに8回開催されている。

東京電力は、調達委員会において、主要各部門で調達金額が大きい取引のうち、構造改革の必要性等を勘案して委員が選定した取引を審査することとしており、調達委員会の開催に先立って常務執行役、執行役、経営改革本部事務局、企画部及び資材部から組織された調達委員会事務局が、おおむね10億円以上となる取引分野を対象に、主管部と共同で調達委員会の審査の素案となる資料を作成している。調達委員会では、この資料を基に事務局から説明を受けた上で、調達に関する具体的な改善アクション・プランに関して委員長を含む3人の委員による議論が行われる。そして、調達委員会での議論を踏まえて調達委員会の提言がなされ、それを社内での意思決定を行った上で、コスト削減のための改善アクション・プランが実行されることになっている。

東京電力は、総合特別事業計画において、「子会社・関連会社との随意契約による取引については、競争環境や透明性が十分担保されていないことから、(中略)今後3年間で、現状の倍となる30%まで、競争入札による取引に切り替えることにより、子会社・関連会社との随意契約による取引を3割削減する。」としている。そして、東京電力によれば、「今後3年間」は、24年度から26年度までの3か年であり、「現状」は、総合特別事業計画の作成時(24年4月)の直近で通常の取引環境にあった22年度の状況を指すもので、現状の「倍となる30%まで、競争入札による取引に切り替える」とは、子会社・関連会社以外の会社との取引も含めた東京電力の取引全体における競争比率を契約金額で現状の15%から30%まで増加させることを意味するとしている。

これについて、東京電力は、24年度における競争入札の比率の実績は、契約件数で29.1%、契約金額で22.5%となったとしており、契約金額でみた競争入札の比率の内訳は、図表3-37のとおり、修繕費で23.2%、委託費で6.2%、設備投資で27.1%及びその他で21.8%となっている。

図表3-37 平成24年度の競争入札の比率

(単位:億円、%)

| 区分 | 競争入札 (a) |

随意契約 | 計 (b) |

競争入札の比率 (a/b) |

|---|---|---|---|---|

| 修繕費 | 685 | 2261 | 2946 | 23.2 |

| 委託費 | 96 | 1429 | 1525 | 6.2 |

| 設備投資 | 1373 | 3687 | 5060 | 27.1 |

| その他 | 157 | 560 | 717 | 21.8 |

| 計 | 2311 | 7938 | 1兆0249 | 22.5 |

総合特別事業計画においては、設備投資について、緊急特別事業計画の作成時と比較して10年間で9349億円を超える投資削減を行うこととしている。この投資削減の主な内容は、ピーク需要抑制策を踏まえた電源開発計画の見直しや火力電源の入札による他社からの電源調達を踏まえた電源開発計画の見直しなどの電源拡充・電源改良関係で7972億円、電源開発計画の見直しに伴う流通設備の工事時期の見直しや需要想定の見直しに伴う流通設備の工事時期の見直しなどの基幹拡充・流通改良関係で1213億円などとなっている。

東京電力は、10年間の投資削減目標のうち24年度の投資削減目標額は821億円で、削減実績額は1870億円としているが、目標額を超える削減額は、24年度に計画していた設備投資の後年度への繰延べや仕様の見直しなどの更なる計画の見直しによるものである。

電力需要が最大となるピーク時の使用電力を抑制することができれば、最大供給電力を抑えることができ、供給設備に係る投資を削減することができる。このため、東京電力は、ピーク需要を抑制することにより設備投資負担を最大限抑えるよう設備投資計画の見直しを行っている。

主に家庭向けのピーク需要抑制策としては、夏(7月から9月まで)のピーク時(午後1時から4時まで)の電気使用量を抑制するために、新料金メニュー「ピークシフトプラン」を24年6月に設定したが、このメニューは従量電灯50アンペア以上で使用量が月平均600キロワット時以上という電気使用量の多い契約者でなければ利点を享受できない契約内容となっている。東京電力は、このメニューの主な対象となる家庭における電気の使用は、それぞれの生活様式に応じて様々で、加入者数の予測は難しいとして契約変更件数の想定をしていないが、25年5月末までの「ピークシフトプラン」への変更は約7,300件となっている。

その後、時間帯別料金の設定による負荷平準化の促進や、「自分に合った電気料金メニューがない」といった声に応えることを目的に、生活様式に応じて選べる電気料金メニューとして「朝得プラン」、「夜得プラン」、「半日お得プラン」及び「土日お得プラン」の四つの新料金メニューを25年5月に設定した。これらの新料金メニューへの変更の申込みは同年6月末時点で約15,000件となっている。

なお、東京電力は、上記のように複数の料金メニューを設定することによりピーク需要抑制を図っているが、これらの施策はスマートメーター導入までの一時的な施策と位置付けている。

また、節電を動機付けるための需要抑制策としては、24年1月から、電力の需 要側における電力のピーク需要抑制に関する事業計画を外部から広く募集(電 力デマンドサイドにおける「ビジネス・シナジー・プロポーザル」)し、5事業 者の計画を採択している。採択された計画は採択事業者が複数の需要家の使用 電力量の監視及び制御を行うなどして効率的にピーク需要を抑制するもので、 東京電力は採択事業者に対してその抑制電力量に応じた成功報酬を支払うこと になる。採択された計画において各事業者から申告されたピーク需要抑制電力 の合計は24年度夏季で約6万キロワットとなっており、東京電力は24年度夏季に おいておおむね想定どおりの結果が得られたとしている。

経済産業大臣の主催による「電気料金制度・運用の見直しに係る有識者会議」が24年3月に取りまとめた報告書において、一般電気事業者が火力電源を自社で新設、増設又は更新しようとする場合には、原則として、IPP(注13)による入札を実施すべきである旨の方針が示された。

これを受けて、総合特別事業計画では、供給設備について設備投資の負担を最大限抑える観点から、既に建設工事に着工しているなどの具体的投資を始めている電源を除き、今後全ての火力電源開発(新設及び更新)に当たって入札を行い、原則として他社から割安な電気を調達することとしている。

その後、資源エネルギー庁は、上記の有識者会議における議論を踏まえて、「新しい火力電源入札の運用に係る指針」を24年9月に公表し、一般電気事業者の電気料金算定の前提として、合理的な経営効率化努力を織り込んだ適正な原価の形成を促すためにも、今後、一般電気事業者が火力電源を自社で新設、増設又は更新しようとする場合は、既に建設プロセスが進んでいるため入札を実施しても運転開始予定日に間に合わない案件等を除き、原則全ての火力電源について、同指針に基づくIPPによる入札の実施対象とすることとした。

これを受けて、東京電力は、総合特別事業計画に記載され31、32、33各年度に予定している、それぞれ60万、100万、100万キロワットの火力電源開発の入札を上記の指針に基づき25年2月15日から5月24日までの間に実施した。これらの電源開発に係る入札は、総合特別事業計画の作成時点では、まず、31年度夏期の時点で必要となる60万キロワットについて、24年度中に募集を開始することとされていた。しかし、上記指針に、「募集は開発期間を踏まえた適正な時期(少なくとも、入札対象電源が運転を開始する予定の年度から7年度程度前)」と記載されていることや、規模の経済性を生かすために同一地点で複数号機を大規模に開発する事業者(例えば、100万キロワットを2基新設するなど)も想定されたことなどから、24年11月に260万キロワット一括で入札を実施することとされた。

入札の結果、中部電力株式会社、新日鐵住金株式会社及び電源開発株式会社の3社から、合わせて68万キロワットの応札があり、燃料は石炭となっていた。その後、東京電力は、25年6月末までに落札候補者を決定し、同年7月2日に中立的機関である火力電源入札ワ-キンググループに「電力卸供給入札募集評価報告書案」を提出した。そして、同月30日に同ワーキンググループから、同報告書案は電力卸供給入札募集要綱に基づいた評価が行われていると認められたことから、上記の応札者を落札者に決定した。その後、東京電力は、落札者との間で電力受給契約等に関する協議を進めていくとしている。

流通設備の投資計画については、将来の需要や電源構成を考慮した送配電網の状況等を踏まえて、結果的に不要となる投資の削減や設備仕様の見直しなどを通じて、緊急特別事業計画における投資削減額と比較して、33年までの10年間で前記のとおり1213億円の追加の投資削減を実現することとされている。そして、東京電力は、24年度の投資削減目標額は153億円で、削減実績額は673億円としている。

総合特別事業計画に添付されている収支計画と東京電力の24年度決算を比較すると、図表3-38のとおり、経常損益及び当期純損益は共に決算額が計画を下回っている。

図表3-38 総合特別事業計画における収支計画と平成24年度決算の比較

| 【損益計算書】 | ||||||

|---|---|---|---|---|---|---|

| (単位:億円) | ||||||

| 計画 | 決算 | 差額 | 差額の主な要因 | |||

| 営業収益 | 58,451 | 57,695 | ▲756 | |||

| 電気事業営業収益 | 57,435 | 56,601 | ▲834 | |||

| 電灯電力料 | 54,874 | 53,755 | ▲1,119 | 販売電力量の減によるもの▲658、販売単価の低下 (主に料金査定や料金改定時期の遅延による)▲462 |

||

| その他 | 2,561 | 2,846 | 285 | |||

| 附帯事業営業収益 | 1,016 | 1,094 | 78 | |||

| 営業費用 | 61,098 | 60,350 | ▲748 | |||

| 電気事業営業費用 | 60,152 | 59,297 | ▲855 | |||

| 人件費 | 3,713 | 3,459 | ▲254 | 給与手当の減によるもの▲71、退職給与金の減によ るもの▲181 |

||

| 燃料費 | 27,503 | 27,886 | 383 | 円安によるもの+930、LNGを主体とした燃料価格の 増等によるもの+269、火力発電量の減(計画比)による もの▲817 |

||

| 修繕費 | 3,925 | 3,491 | ▲434 | コスト削減の深掘りなど | ||

| 減価償却費 | 6,093 | 5,932 | ▲161 | 設備投資の抑制等 | ||

| 購入電力料 | 8,500 | 8,653 | 153 | 太陽光発電による電力の購入増、取引所からの調達 による増等 |

||

| 太陽光発電による電力の購入増、取引所からの調達 | ||||||

| による増等 | ||||||

| その他 | 10,418 | 9,877 | ▲541 | コスト削減の深掘り(委託費▲208、固定資産除却費 ▲196等)等 |

||

| 附帯事業営業費用 | 946 | 1,052 | 106 | |||

| 営業利益(損失) | (2,647) | (2,655) | ▲8 | |||

| 営業外収益 | 380 | 491 | 110 | |||

| 営業外費用 | 1,469 | 1,612 | 143 | |||

| 経常利益(損失) | (3,736) | (3,777) | ▲41 | |||

| 特別法上の引当金繰入(取崩) | 10 | (88) | ▲98 | |||

| 特別損益 | 1,732 | (3,254) | ▲4,986 | 原子力損害に係る賠償の見通し額と資金援助の申 込額の差によるもの |

||

| 税引前当期純利益(損失) | (2,014) | (6,943) | ▲4,929 | |||

| 法人税等 | 1 | 1 | 0 | |||

| 当期純利益(損失) | (2,014) | (6,944) | ▲4,929 | |||

| 【参考】純資産 | 13,760 | 8,317 | ▲5,442 | |||

経常損益は計画を41億円下回り、3777億円の損失となっているが、これは、①コスト削減に努めたものの、原子力発電所が稼働しないことに伴う火力発電所の稼働の増加により燃料費が増加したため、営業費用が計画より748億円の減少にとどまったこと、②販売電力量の減少や料金の値上幅の圧縮及び料金改定時期の遅延に伴う販売単価の低下により営業収益が計画を756億円下回ったこと、③営業外損益が計画より33億円悪化したことによる。そして、税引前当期純利益は、6943億円の損失となり計画より4929億円悪化しているが、これは、原子力損害賠償費の計上時期と資金援助の申込額の計上時期にずれがあることなどによるものである。東京電力は、24年度の決算説明において、特別利益の資金援助の申込累計額と特別損失の原子力損害賠償費の累計額の差額については、資金援助の申込みを行うとしており、その後、25年5月31日に6662億5500万円の資金援助の申込みを行い、同年6月25日に機構が同額の資金援助を決定している。

24年度においては、上記のような計上時期のずれによって発生した特別損益を除いても、総合特別事業計画における収支計画を41億円下回った決算となっている。総合特別事業計画では、25年度から経常利益及び税引前当期純利益共に黒字化する計画となっているが、総合特別事業計画の前提となっている柏崎刈羽原子力発電所(以下「柏崎刈羽原発」という。柏崎刈羽原発の稼働の見込みについては、後掲(3)ウにおいて記述する。)の稼働が不透明となっているなどの状況下で計画を達成するには、より一層のコスト削減が求められる。

東京電力は、原子力損害の賠償、電力の安定供給等を確実に実施するために、「抜本的な経営の効率化・合理化」に取り組むとして、23年5月に「当面の事業運営・合理化方針」(以下「合理化方針」という。)を策定した。そして、この中で、東京電力グループが保有する不動産等の資産は、電気事業の遂行に必要不可欠なものを除いて売却し、6000億円以上の資金確保を目指すとした。その後、調査委員会において、機構が行う資金援助を合理的な範囲で縮小し、国民負担を最小化するという観点から、東京電力の保有資産全体について評価が行われ、資産売却の方針が検討された。そして、23年10月の委員会報告では、調査委員会による資産売却の方針が示され、この方針による売却額は7074億円と見込まれた。これを受けて、同年11月に主務大臣の認定を受けた緊急特別事業計画においては、売却目標額は7074億円とされ、さらに、24年5月に認定を受けた総合特別事業計画においては、目標額は緊急特別事業計画と同額とされた。

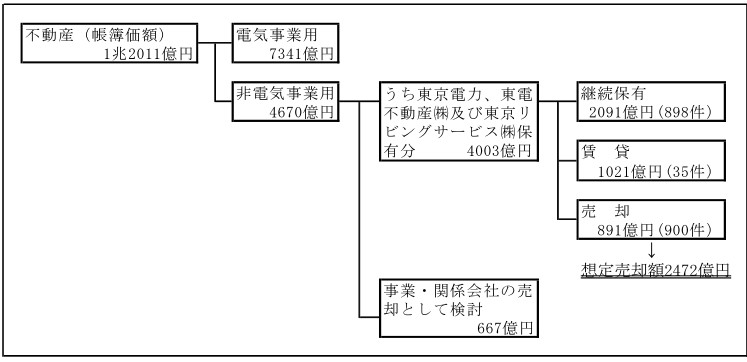

合理化方針においては、東京電力が保有する不動産のうち、固定資産税評価額を基本とし、不動産鑑定評価額を取得した場合等はその価額(以下、両者を合わせて「想定売却額」という。)で、1000億円程度の不動産を売却する計画としていた。しかし、調査委員会は、関係会社(東電不動産株式会社及び東京リビングサービス株式会社)が保有する不動産も含めた上で、「電力事業遂行上の制約・売却可能性や不動産の特性」を踏まえて全面的な見直しを行った結果、東京電力グループ全体で売却の対象とする不動産を900件、想定売却額2472億円(簿価891億円)と決定した。

上記の売却対象とする不動産の選定に当たり、調査委員会は、東京電力グループ各社の個別貸借対照表に計上されている「投資その他の資産」を除く固定資産を調査の対象としていた。このうち土地及び建物の総額は、図表3-39のとおり、1兆2011億円となっている。

図表3-39 東京電力グループの貸借対照表上の固定資産(投資その他の資産を除く。)

| 平成23年3月末 | うち土地及び建物 | |||

| 東京電力が保有する分 | ||||

| 電気事業固定資産 | 7兆6733億円 | 9222億円 | ||

| 水力発電設備 | 6821億円 | 267億円 | ||

| 汽力発電設備 | 9461億円 | 2509億円 | ||

| 原子力発電設備 | 7376億円 | 830億円 | ||

| 内燃力発電設備 | 96億円 | 35億円 | ||

| 新エネルギー等発電設備 | 10億円 | 5億円 | ||

| 送電設備 | 2兆1023億円 | 1506億円 | ||

| 変電設備 | 8345億円 | 2664億円 | ||

| 配電設備 | 2兆1985億円 | 109億円 | ||

| 業務設備 | 1525億円 | 1277億円 | ||

| 貸付設備 | 91億円 | 22億円 | ||

| 附帯事業固定資産 | 609億円 | 552億円 | ||

| 事業外固定資産 | 55億円 | 44億円 | ||

| 固定資産仮勘定 | 7003億円 | - | ||

| 核燃料 | 8705億円 | - | ||

| 東京電力計 | 9兆3104億円 | 9818億円 | ||

| 子会社が保有する分(仮勘定を除く。) | ||||

| 東電不動産株式会社 | 1543億円 | 1502億円 | ||

| 東京リビングサービス株式会社 | 29億円 | 24億円 | ||

| その他子会社 | 2955億円 | 667億円 | ||

| 子会社計 | 4526億円 | 2193億円 | ||

| 東京電力グループ全体 | 9兆7630億円 | 1兆2011億円 | ||

上記1兆2011億円のうち、東京電力が保有する計9818億円についてその内訳をみると、図表3-40のとおり、土地が5957億円、建物が3860億円となっている。

図表3-40 東京電力が保有する不動産

| 種別 | 画地数 | 土地:筆数 建物:棟数 |

面積(万m2) | 簿価(億円) |

|---|---|---|---|---|

| 土地 | 41,589 | 83,023 | 26,723 | 5957 |

| 建物 | 6,460 | 531 | 3860 | |

| 計 | - | - | 27,255 | 9818 |

東京電力の保有する土地が画地数で4万余画地、筆数で8万余筆、面積にして2億6000万余㎡と多数に及んでいることや、その大半を占める電気事業固定資産については売却を前提に管理してきたものではないこと、また、実際の不動産の使用については設備運用を実施する各担当部門の所掌となっていることから、保有する個々の不動産全てについて、売却の可否を一覧性のある資料により判断することができるような状況とはなっていなかった。しかし、合理化方針においては、厚生施設や遊休資産、賃貸物件等を中心に、早期に処分が可能な不動産から売却することとした。

その後、調査委員会は、東京電力が合理化方針において売却の対象としていなかった不動産であっても、本店、支店、支社、研修施設、PR施設等の発電や送配電の用に直接供しておらず、売却可能と考えられる不動産を抽出して、用途別に仕分ける作業を行った。

この結果、電気事業に直接使用されており、かつ、厚生施設、事務所又は社宅等の独立した不動産としての用途に直接供されていない不動産7341億円を電気事業用資産として、これ以外の不動産4670億円を非電気事業用資産とした。この非電気事業用資産のうち、東電不動産株式会社及び東京リビングサービス株式会社以外の連結子会社が保有する分667億円については、資産の売却を事業・関係会社の売却として検討することとし、それ以外の4003億円については、更に現実の利用用途別に区分し、物理的かつ経済的に移設が困難な施設である変電所が併設(注14)されているか否かにより細分化を行った上で、「有効活用・処理方針」の仕分を行い、「継続保有」、「賃貸」又は「売却」に分類した。そして、「売却」に分類した資産のうち高額な不動産については鑑定評価を行い、その他の不動産については固定資産税評価額等により時価を算定した結果、「売却」に分類した不動産の想定売却額は2472億円となった(図表3-41参照)。

図表3-41 調査委員会が実施した東京電力グループの保有していた不動産の分類

上記のように、東京電力グループが保有する不動産は多数に及んでおり、現況が統一的に把握できるような状況となっていないことなどから、時間の制約等もある中で、調査委員会による調査は、都心の一等地など高額物件を優先的に抽出する一方で、個々の物件全てについての売却可能性の調査等を実施することは事実上不可能であった。東京電力及び機構は、調査委員会が行った分類等については原則としてこれを踏襲し、主に売却時期の前倒しを目的とした見直しを行い、調査委員会が想定売却額とした2472億円を総合特別事業計画における目標額とした。

東京電力グループが保有する不動産の売却は、主に東京電力の用地部が実施している。同部において売却業務を担当している職員は23年度末時点では31人であったが、総合特別事業計画における売却時期の大幅な前倒しのために、24年4月末には49人となっている。用地部は、人員の増員のほか、信託銀行3行に、それぞれ30人程度のプロジェクトチームを設置し、売却対象物件の調査から入札及び契約までの仲介業務の支援を委託するなどして体制を強化している。

総合特別事業計画では、想定売却額を2472億円とする不動産について、23年度から原則として3年以内に、このうちの8割以上は24年度までに売却するなどとしており、これに対する25年3月末までの売却額は2136億円で、進捗率は86%となっている。

東京電力は、総合特別事業計画において、非電気事業用資産について七つの利用用途別に分類を行っている。利用用途別の売却状況をみると、図表3-42のとおり、「遊休、駐車場、貸付土地」が576件で売却額894億円、「賃貸マンション、賃貸オフィス、データセンター」が126件で売却額599億円となっている。

図表3-42 利用用途別の売却状況

(単位:件、億円)

| 利用用途 | 件数 | 売却額 |

|---|---|---|

| ①賃貸マンション、賃貸オフィス、データセンター | 126 | 599 |

| ②厚生施設、ホテル | 27 | 112 |

| ③遊休、駐車場、貸付土地 | 576 | 894 |

| ④研修施設、PR施設、病院 | 6 | 1 |

| ⑤本社、支社、営業センター、研究所、コンピュータセンター | 7 | 271 |

| ⑥社宅 | 84 | 257 |

| ⑦通信事業者向け局舎、福島第一・第二原子力発電所周辺及び 電力所・その他 |

4 | 0 |

| 計 | 830 | 2136 |

また、東京電力は、総合特別事業計画の作成時に売却の対象としていなかった不動産についても追加して売却を行うことにしている。すなわち、総合特別事業計画の作成時において、変電所が併設されているなどとして売却が困難とされた非電気事業用資産や、売却の対象としていなかった電気事業用資産について、設備の運用に支障のない範囲を区分するなどして追加して売却しており、その件数は168件、売却額は計44億円となっている。

東京電力は、不動産の売却に当たり、競争入札の実施を原則としているが、共有物件等で協定、契約等により売却相手先が限定されている場合や、東日本大震災前から売却交渉中である場合等の特段の事情がある不動産に限り、評価基準額を上回ることを条件に、入札によらず随意契約により特定の相手方へ売却することにしている。

不動産の売却額別の契約方式をみると、図表3-43のとおり、競争入札による売却は413件、売却額計1680億円、随意契約による売却は417件、売却額計456億円となっている。

随意契約により売却している不動産は、送電設備の建替工事等により発生した跡地のように、面積が狭小であったり、無道路地であったりなどしていて、隣接地の所有者等以外に購入者を想定することが困難な比較的少額な不動産が多くを占めている。

図表3-43 不動産売却における売却額別の契約方式

(単位:件、億円)

| 売却額 | 競争入札契約 | 随意契約 | ||

|---|---|---|---|---|

| 件数 | 売却額 | 件数 | 売却額 | |

| 10億円以上 | 36 | 1034 | 13 | 335 |

| 1億円以上10億円未満 | 173 | 586 | 37 | 93 |

| 5000万円以上1億円未満 | 55 | 38 | 17 | 12 |

| 1000万円以上5000万円未満 | 79 | 18 | 51 | 12 |

| 1000万円未満 | 70 | 2 | 299 | 2 |

| 計 | 413 | 1680 | 417 | 456 |

ⅰ 変電所が併設されているとした不動産

東京電力は、非電気事業用資産のうち、物理的かつ経済的に移設が困難な施設である変電所が併設されている不動産については原則として売却の対象としていない。しかし、会計検査院が、変電所が併設されている不動産であるとして東京電力が売却の対象としていない不動産の状況を検査したところ、変電所に隣接していても、別に進入路があって敷地が一体として利用されていなかったり、敷地内に変電所に係る電力供給設備が設置等されていなかったりしていて、変電所と一体不可分とは認められず、今後の売却可能性を検討する必要がある不動産が6件(24年度末帳簿価額計3億4116万余円)見受けられた。

上記について事例を示すと、次のとおりである。

<事例2>隣接する変電所と一体不可分とは認められない不動産について売却可能性を検討する必要がある事例

東京電力は、東京都内のA社宅及び社宅用地(土地面積3,438㎡、建物面積1,873㎡、平成24年度末帳簿価額計9420万余円)について、変電所が併設されているとして売却の対象としていなかった。しかし、A社宅は変電所に隣接しているものの、敷地内に変電所に係る電力供給設備が設置等されておらず、別に進入路があるため、変電所と一体不可分とはいえないことから、今後の売却の可能性を検討する必要があると認められる。なお、東京電力は、変電所構内にあるPCB廃棄物の保管場所がA社宅と隣接しているため、売却の制約を受けることなどから当面保有するが、今後の売却の可能性については引き続き検討するとしている。

ⅱ 資源エネルギー庁の特別監査により使用予定がないとされた不動産

資源エネルギー庁は、東京電力が24年5月に行った電気料金の値上げの申請(電気料金の値上げの状況については、後掲ウ(ウ)において記述する。)に対する審査の過程で、電気事業法に基づく特別監査を実施し、24年度から26年度までの各年度に、電気事業に使用する予定のない土地、建物、機械装置等については不使用資産として、これらに係る減価償却費等を原価に算入することを認めないこととした。また、不使用資産には特別監査を実施した時点で売却を計画している不動産は含まれておらず、その総額は24年度で約305億円(24年度における平均帳簿価額)となっている。

そして、不使用資産とされた土地及び建物は、当面使用する予定がないとされた不動産であることから、事業の実施に伴って保有する必要性を見直すなどして、今後の業務運営や設備の運用等に支障がないなどと判断された場合には、当該不動産を売却する余地があると考えられる。

会計検査院が、不使用資産とされた不動産の売却状況について、特別監査から1年が経過したことを踏まえて、売却可能性が比較的高いと考えられる鉄塔跡地、社宅跡地等に係る土地及び建物216件(24年度末帳簿価額相当額計31億9973万余円)を対象として検査したところ、25年6月末時点で、東京電力において既に売却するなどしていた不動産は50件(同11億2123万余円)、継続して保有している不動産は166件(同20億7849万余円)となっていた。そして、継続して保有している不使用資産の一部には、今後の売却可能性をより一層具体的に検討する必要がある不動産が見受けられた。

その事例を示すと、次のとおりである。

<事例3>資源エネルギー庁の特別監査により不使用資産とされた不動産について売却可能性をより一層具体的に検討する必要がある事例

東京電力が東京都内に保有するB社宅跡地について、資源エネルギー庁は、特別監査において当該不動産の一部(土地面積1,563㎡、建物面積1,565㎡、平成24年度末帳簿価額計1297万余円)を26年度まで使用予定がない不使用資産であるとした。同社は、総合特別事業計画においても当該不動産を売却対象とはしておらず、特別監査で不使用資産とされた後も継続して保有しているが、当面使用する予定がない不動産であることから、売却可能性をより一層具体的に検討する必要があると認められる。なお、東京電力は、当該不動産の売却に向けた検討を行っているとしており、敷地内に敷設された電力供給設備等の範囲を特定するなどして引き続き検討するとしている。

上記のとおり、東京電力は総合特別事業計画の履行に当たり、計画作成時に売却の対象としていなかった不動産を追加して売却している一方で、保有する不動産の中には売却の可能性について検討する必要がある不動産も見受けられた。東京電力においては、今後とも国民負担を極小化する観点から、総合特別事業計画で売却の対象としていない不動産について保有の必要性を不断に見直し、分筆に係る負担等も勘案の上で売却の余地がないかを検討して、不動産の売却を着実に実施していくことが望まれる。

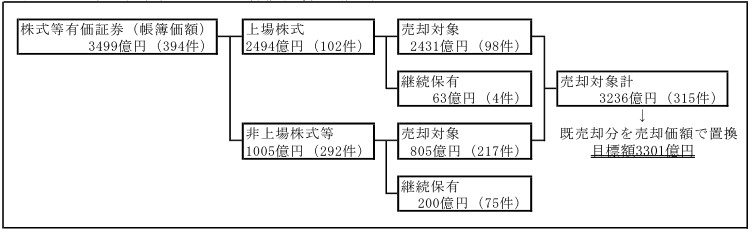

合理化方針においては、関係会社株式を除く有価証券(以下「有価証券」という。)について、「電気事業の遂行に必要不可欠なものを除き原則として売却」することとされ、23年度以降の3年間で2700億円の有価証券を売却することとされた。さらに、調査委員会の調査を踏まえて東京電力が精査したところ、委員会報告では3年間で315件、3301億円を売却することとされた。その後、緊急特別事業計画及び総合特別事業計画の作成に当たっては、委員会報告の金額をそのまま引き継いで目標額としている。この結果、総合特別事業計画においては、23年度から原則として3年以内に、東京電力グループ全体で、図表3-44のとおり、3301億円相当の有価証券を売却することとしている。

図表3-44 売却対象となった有価証券の概要

有価証券の売却は、各銘柄の所管部署において実施しており、関係部署数及び当該部署に属する人数は7部19人となっている。売却は、上場株式については市場における売却を原則とし、保有株式数が多い場合等は、相場への影響を考慮して、協議した上で発行会社に直接売却するなどしている。また、非上場株式等については関係者との相対により売却するなどしている。

図表3-44及び図表3-45のとおり、売却目標額3301億円に対する25年3月末までの売却額は3248億円で、進捗率は98%となっている。その内訳をみると、上場株式は売却対象となった98件全てが売却されている一方、非上場株式等は217件のうち90件が売却されており、その売却額は826億円となっている。また、非上場株式等の多くに譲渡制限が付されており、実質的に売却が困難な有価証券も多数に上っている。

図表3-45 有価証券の売却の状況

(単位:件、億円)

| 内訳 | 目標 | 実績 | ||

|---|---|---|---|---|

| 売却額 (a) |

件数 | 売却額 (b) |

進捗率 (b/a) |

|

| 上場株式 | 2403 | 98 | 2422 | 100% |

| 非上場株式等 | 897 | 90 | 826 | 92% |

| 計 | 3301 | 188 | 3248 | 98% |

売却済みの有価証券のうち、売却額が20億円以上となる上場株式の売却実績をみると、図表3-46のとおり、売却損を計上する有価証券もある結果となっている。

図表3-46 売却額が20億円以上となる上場株式の売却実績

(単位:億円)

| 銘柄名 | 貸借対照表価 額(平成23年3 月31日) |

帳簿価額 (a) |

売却額 (b) |

売却損益 (b-a) |

売却年月 | 売却方法 |

|---|---|---|---|---|---|---|

| KDDI株式会社 | 1841 | 2214 | 1862 | ▲351 | 23年11月 | 直接売却 |

| 第一生命保険株式会社 | 100 | 112 | 87 | ▲24 | 23年7月、8月 | 市場売却 |

| 株式会社三井住友フィナンシャルグループ | 62 | 75 | 59 | ▲15 | 23年7月 | 市場売却 |

| 三菱重工業株式会社 | 57 | 49 | 50 | 0 | 23年8月 | 市場売却 |

| 株式会社三菱UFJフィナンシャル・グループ | 46 | 14 | 48 | 33 | 23年7月 | 市場売却 |

| 三井不動産株式会社 | 36 | 1 | 38 | 37 | 23年7月 | 市場売却 |

| 株式会社みずほフィナンシャルグループ | 36 | 25 | 34 | 9 | 23年7月 | 市場売却 |

| 東日本旅客鉄道株式会社 | 24 | 29 | 24 | ▲5 | 23年8月 | 市場売却 |

| 東海旅客鉄道株式会社 | 23 | 19 | 22 | 2 | 23年8月 | 市場売却 |

| 日本コンクリート工業株式会社 | 19 | 2 | 20 | 17 | 24年1月、3月 | 直接売却等 |

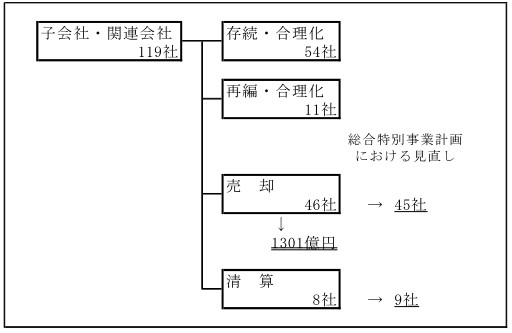

合理化方針においては、子会社・関連会社について、今後の電気事業の遂行における必要性及び外部市場の有無の二軸によりグループ事業を見直し、「存続・合理化」、「再編・合理化」、「売却」及び「清算」に分類し、2300億円の資金を捻出することとされていた。これに対して、委員会報告では、電気事業に不可欠とはいえない事業又は電気事業に不可欠であるものの他社にて代替可能な事業は、経済合理性を確保できる売却価値が実現できることを条件に原則として売却すべきであり、電気事業に不可欠な事業でありかつ他社では代替困難な事業については、自社グループにて継続を図るべきであるとの判断の下で、電気事業との関係性(不可欠性)及び自社保有の必然性(代替可能性)の二軸に、将来の成長性を加味して改めて見直しを行い、図表3-47のとおり、46社、評価額で計1301億円相当の子会社・関連会社について売却が可能とした。

図表3-47 子会社・関連会社の見直しの結果

そして、総合特別事業計画においては、上記の委員会報告で売却とされたが、その後の検討で売却は不可能と判断された1社について、売却から清算へと方針を変更し、第Ⅰフェーズとして23年度から原則として3年以内に45社、1301億円を売却することを目標とした。なお、売却から清算に変更された1社の評価額は、委員会報告でもゼロとされていたため、この変更による評価額の合計に変更はない。また、第Ⅱフェーズにおいては、存続及び再編とされた会社について経営合理化を進めることとしている。

25年3月末までの売却実績は、金額では1225億円と94%の進捗率となっているのに対して、会社数では21社となっている。売却実績額には、清算対象とされ評価額はゼロとされていたが、残余財産分配金収入があった会社に係る109億余円を含んでいる。

売却は原則として入札方式によることとされているが、共同出資者が存在するなど入札方式による売却が困難な場合については、相対方式とされている。売却された21社についてその方式をみると、10社については入札方式、11社については相対方式となっている。また、売却された21社のうち5社については、売却先との協議等も踏まえて、今後とも一定の関与を行うべきとの判断の下で、一部株式を継続保有することとしている。

総合特別事業計画における売却対象会社数45社に変更はないが、東京電力は、このうちの1社を売却が困難であるとして清算に変更し(委員会評価額276百万円)、存続・合理化としていた1社を売却(売却予定額699百万円)に切り替えるなどの内訳の変更を行っている。

一方、再編・合理化とされた11社については、25年4月末までに、1社を事業譲渡後に解散したり、7社を統廃合により3社に再編したりしている(3社を1社に、2社を1社に、3社を1社とする。対象会社1社が重複している。)。

前記のとおり、調査委員会により存続・合理化とされた54社について、その理由を確認したところ、図表3-48のとおり、「電気事業との関係性及び代替困難性」があること又は「燃料調達関連海外事業会社」であることに基づき存続・合理化と判断された会社が半数以上となっている。また、「今後の事業の成長性を見込めるため」としている会社については、いずれも発送配電事業を行う事業会社には該当しないが、電力小売に関する事業会社である。このほか「特殊要因を踏まえて個別判断」された会社は、いずれも福島県における雇用等、固有の事情によるものである。

図表3-48 存続・合理化とされた理由

(単位:社)

| 電気事業との関係性及び代替困難性 | 24 |

| 燃料調達関連海外事業会社 | 11 |

| 新興国のIPPが実施する事業への出資 | 9 |

| 上記以外の特殊要因により個別判断 | 8 |

| 今後の事業の成長性を見込めるため | 2 |

| 計 | 54 |

東京電力は、23年原発事故前の中期経営計画である「2020ビジョン」において、海外事業の積極的な展開を目指していたが、事故による経営環境の重大な変化を受けて、投資対象を電気事業の遂行に必要なものに限定することとした。新興国のIPPが実施する事業への出資については、今後の利益成長性が見込まれるものについてのみ存続することとし、これ以外は売却し、新たな投資は当面行わないこととした。

会計検査院が、上記の新興国のIPPが実施する事業への出資について、プロジェクトの実施により生じた利益がどのように活用されているかに着眼して検査したところ、次のとおり、子会社における内部留保を有効に活用する必要がある事例が見受けられた。

<事例4>子会社における内部留保を有効に活用する必要がある事例

東京電力は、従来、新興国のIPPが実施する事業への出資に係る配当等について、東京電力の100%子会社であるテプコインターナショナル社に留保し、将来の再投資に活用する方針としてきていたが、東京電力の財務状況等を踏まえて、平成24年度中に同社から東京電力に6000万米ドルの配当が行われた。

上記配当の額については、テプコインターナショナル社の23年度の当期純利益及び同年度末時点における保有現金残高等を踏まえて決定されたが、これまでの利益の蓄積である利益剰余金が約2億米ドルとなっており、24年度末時点では同年中に撤退した事業における貸付金を回収した資金等により、現預金の残高もこれを超える額が計上されていることから、東京電力の置かれた状況に鑑み、子会社における内部留保を有効に活用する観点から同資金の処分について十分な検討が必要である。

東京電力は、総合特別事業計画において、「事業改革」として、財務面での制約を踏まえつつ、構造的な経営課題の解決に取り組むとしている。そして、具体的には、①他の事業者との連携等を通じた燃料調達の安定・低廉化、火力電源の高効率化、②送配電部門の中立化・透明化、③小売部門における新たな事業展開の三つの課題に取り組むとしている。

これらに係る東京電力の取組状況は、次のとおりとなっている。

化石燃料の安定的な調達及び価格上昇リスク等の経営課題に対応するために、他の事業者との連携等を通じた戦略的な事業展開を行う取組の一環として、24年10月に、火力、燃料及び小売の3分野について、東京電力のコスト削減や事業改革に資するビジネス・アライアンス提案を公募するとともに、社外有識者を中心とした委員から成るビジネス・アライアンス委員会を設置して、事業の実現可能性等について審議する体制を構築した。そして、25年5月までに、上記の委員会は7回開催されており、その審議の結果、契約に至った事例はないが、他の事業者との連携による火力電源の高効率化等について審議が行われている。

適正な電力取引についての指針(平成23年9月公正取引委員会・経済産業省策定)及びこれに基づく社内規程等に基づき、情報開示の徹底、他事業者による情報利便性の向上等の取組が行われている。また、総合特別事業計画に記載されている流通設備に係る投資計画については、機構において体制を構築し、東京電力管内の発送変電設備投資の技術的・経済的妥当性を客観的に評価して検証する取組が行われている。

将来の電力需要の不確実性に対応できるように電源開発を行うという従来の発想を変えて、供給面と需要面の両者を的確に捉えたエネルギーサービスの提供という考えの下に事業展開を行うこととし、ピーク需要抑制策として、前記の「電力デマンドサイドにおけるビジネス・シナジー・プロポーザル」を実施したり、グリーン料金の導入やESCO(注15)サービスの提供等により需要家の要望に即した新しいビジネスを展開したりすることとしている。また、スマートメーターを活用した家庭等を対象とする新たなサービスの展開を行うことなどの取組を行うこととしている。

そして、25年5月にスマートメーターを活用した新ビジネス・新サービスの企画立案を行う「新成長タスクフォース事務局」を設置して、同事務局が中心となって、今後の電力自由化やスマートメーターの導入を見据えて利用者の要望に応じた新たなサービスやビジネスを展開し、収益拡大につなげていくこととしている。また、ESCOサービスについては、子会社の日本ファシリティソリューション株式会社を通じて行われており、25年4月までの受注実績は111件となっている。

東京電力は、23年原発事故が発生した時点で、政投銀を含む78金融機関から 計1兆9765億余円(長期借入金(注16)1兆5785億余円、短期借入金3980億円)を借り入 れていた。そして、23年原発事故に伴い増加する燃料費、社債償還、被災した 設備の復旧費用等に充てるために、23年3月下旬に8金融機関から計1兆8650億円、 23年4月に政投銀から1000億円、合計1兆9650億円の融資(以下、この融資を 「緊急融資」という。)を受けた。この緊急融資等により、23年4月末の借入金 残高は、78金融機関計3兆9269億余円(長期借入金3兆5229億余円、短期借入金 4040億円)となった。

その後、東京電力は、23年5月に、原賠法に基づく補償の実施等により多額の資金が必要とされる一方で、社債発行や金融機関からの借入れなどの資金調達が困難であるとして、政府に対して資金援助の要請を行った。政府は、東京電力に対して、政府からの支援を受ける前提として全ての利害関係者に協力を求めること、特に金融機関から得られる協力の状況について政府に報告を行うことを確認した上で東京電力に対する支援を決定した。また、機構法において、特別事業計画には、原子力損害の賠償の履行に充てるための資金を確保するための原子力事業者による関係者に対する協力の要請等について記載しなければならないこととされた。

緊急融資を受けた後における東京電力の借入金の状況をみると、短期借入金は借換えにより残高が維持されたが、長期借入金は借換えが行われずに残高が減少した。このため、23年9月末の借入金残高は、66金融機関からの計3兆8158億余円(長期借入金3兆4118億余円、短期借入金4040億円)となり、23年4月末に比べて減少した。

東京電力は、緊急特別事業計画の作成時点で、借入金については、借換えなどによる与信の維持、23年3月の借入残高と同額になるまでの資金供与、主要な取引金融機関による追加与信等を要請していくことを基本的な考え方としており、取引金融機関に対する本格的な協力要請は、24年春に作成される総合特別事業計画に基づいて行うこととしていた。このため、緊急特別事業計画における取引金融機関に対する協力要請に関する記載は、次のとおりとなっていた。

① 随時借換えなどのための融資等を実行することにより、総合特別事業計画の認定までの間、緊急特別事業計画の認定時における与信を維持すること

② 政投銀に対して、被害者に対する賠償金支払等を資金使途として3000億円の短期の融資枠を設定すること

③ 緊急融資に係る資金使途を追加すること

東京電力は、緊急特別事業計画の認定を申請した後の23年10月から11月にかけて、23年9月末において借入金残高があった66金融機関に対して上記①の与信維持の協力要請を、政投銀に対して上記②の短期融資枠設定の協力要請を、緊急融資を受けている9金融機関に対して上記③の資金使途追加の協力要請をそれぞれ行った。

①の協力要請を受けた66金融機関は、当該要請に基づき与信を維持したため、総合特別事業計画が認定された24年5月時点の東京電力の借入金残高は、緊急特別事業計画の認定時と同額の3兆8158億余円となっていた。ただし、弁済期が到来した長期借入金は短期借入金に借り換えられたため、24年5月末の借入金残高は、23年11月末の借入金残高と比較すると、長期借入金は3兆4048億余円から3兆3630億余円に減少し、短期借入金は4110億余円から4528億余円に増加していた。

また、②の協力要請を受けた政投銀は、当該要請を応諾し、23年11月に東京電力に対する3000億円の短期融資枠を設定した。この融資枠は、最大で437億余円が利用された。

さらに、③の協力要請を受けた9金融機関は、当該要請を応諾し、賠償に充てるために資金が不足した場合には緊急融資の資金を一時的に流用できるようにした。

総合特別事業計画においては、23年原発事故が発生した23年3月11日以前の水準の財務基盤への回帰を目指すとともに、電力の安定供給等に必要な資金を確保するために、金融機関に対して次のような協力要請を行うと記載された。

① 社債市場への復帰等自律的な資金調達力が回復するまでの間、借換えなどにより与信を維持すること

② 新規融資等の実行、短期の融資枠の設定等を行うこと

③ 23年3月11日から同年9月末日までの間に東京電力から弁済された額と同額の資金供与を行うこと

東京電力は、総合特別事業計画の認定後の24年5月に、77金融機関に対して上記①の与信維持の協力要請を、11金融機関に対して上記②として4999億余円の新規融資実行及び3999億余円の短期融資枠設定の協力要請を、30金融機関に対して上記③として1699億余円の資金供与の協力要請をそれぞれ行った。なお、23年原発事故発生時から取引金融機関数が減少しているのは、合併があったためである。

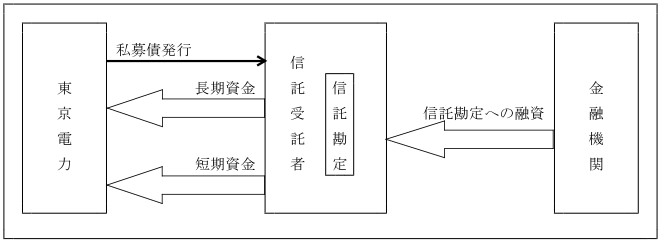

政投銀以外の金融機関の東京電力に対する融資は、従前、無担保で実施されていたが、東京電力の信用力が23年原発事故後低下していることから、金融機関としては、総合特別事業計画に記載された協力要請に応えるためには何らかの債権保全策を講ずる必要が生じた。しかし、東京電力は、電気事業法等の規定により、全ての資産をその発行する社債及び政投銀からの借入金の一般担保に供しているため、特定の資産を金融機関からの借入金の担保に供することは困難な状況となっている。そこで、金融機関との協議の結果、東京電力が信託受託者に金銭を信託することにより信託勘定を設定した上で、図表3-49のとおり、まず、金融機関が信託受託者の信託勘定への融資を行い、次に信託受託者が当該融資を基にして東京電力に資金を供給する信託スキームを利用することとした。そして、この信託スキームの中で、長期資金については、信託受託者が東京電力の社債を引き受ける(以下、この社債を「私募債」という。)形態を採ることにより、金融機関の融資に実質的に一般担保が付されることとなった。一方、短期資金については、信託受託者は委託者向けローンとして東京電力に貸し付ける形態を採るため、一般担保は付されないこととなっている。なお、政投銀からの借入金には、前記のとおり一般担保が付されることとなっているため、政投銀は信託スキームを利用していない。

図表3-49 信託スキーム

そして、①の協力要請を受けた77金融機関は、当該要請に基づき、弁済期限が到来した借入金を随時信託スキームの私募債引受けなどによる資金供給に換えており、25年3月末時点において、借入金及び私募債の発行残高は4兆1858億余円となっている。

また、②の協力要請を受けた11金融機関は、当該要請を応諾し、24年7月に東京電力に対する3999億余円の短期融資枠を設定し、24年8月に信託スキームの私募債引受けなどにより、協力要請額4999億余円の一部である1999億余円を供給した。なお、短期融資枠については、25年3月までの間において利用実績はない。

さらに、③の協力要請を受けた30金融機関は、当該要請を応諾し、24年8月に1699億余円の融資を行った。

これらにより、25年3月末において、東京電力の借入金残高は3兆4593億余円(長期借入金3兆4498億余円、信託スキームにおける短期の委託者向けローン95億円)、信託スキームによる私募債の発行残高は7264億余円となっている。

東京電力は、上記のとおり、23年原発事故以降、金融機関からの借入れや私募債の発行により資金を調達している。一方、23年原発事故前は、広く公衆を対象に社債を発行することにより、社債市場からも資金を調達していた(以下、この公衆向けの社債を「公募社債」という。)。

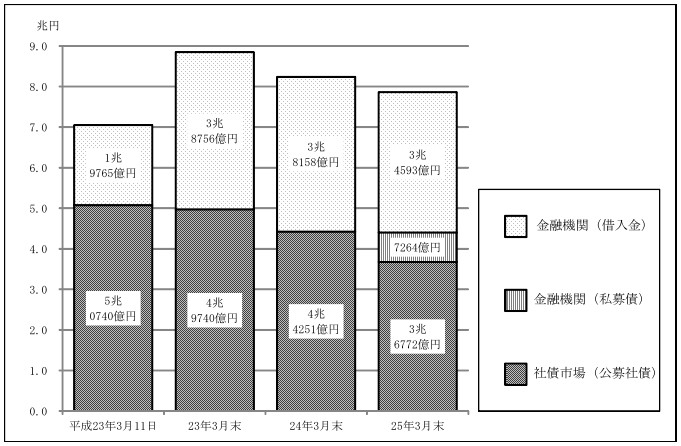

そこで、社債市場からの調達も含めた東京電力の23年原発事故以降の資金調達先の推移をみると、図表3-50のとおり、23年3月末以降において、調達総額は減少傾向にあるが、金融機関からの調達割合は相対的に高くなってきている。

図表3-50 東京電力の資金調達先の推移

すなわち、23年原発事故発生時点では、金融機関からの資金調達額は1兆9765億余円、公募社債は5兆0740億余円となっており、公募社債による資金調達が7割以上を占めていたが、23年原発事故後は、前記のとおり、金融機関からの資金調達が増加しており、25年3月末の金融機関からの資金調達額は4兆1858億余円となっている。一方、公募社債については、新たな資金調達はなく、定期償還が進んでいるため3兆6772億余円となっている。この結果、金融機関からの資金調達は5割以上になっており、資金調達面において、金融機関からの協力が非常に重要になってきている。

東京電力が発行する社債及び政投銀からの借入金には、前記のとおり、一般担保が付されている(以下、一般担保が付されている東京電力が発行する社債及び政投銀からの借入金を合わせて「一般担保付債務」という。)。一般担保付債務は、損害賠償債務等の他の債務に優先して弁済されることとなっている。23年原発事故以降の一般担保付債務の残高の推移等は、図表3-51のとおりとなっており、25年3月末時点における一般担保付債務の残高は5兆0149億余円で、23年原発事故発生の23年3月11日時点の残高5兆4353億余円を下回っている。

図表3-51 一般担保付債務の残高の推移等

| 区分 | 平成23年 3月11日 |

23年3月末 | 24年3月末 | 25年3月末 | |

|---|---|---|---|---|---|

| 一般担保付債務 (a) | 5兆4353億円 | 5兆3351億円 | 4兆8646億円 | 5兆0149億円 | |

| 公募社債 | 5兆0740億円 | 4兆9740億円 | 4兆4251億円 | 3兆6772億円 | |

| 私募債 | ‐ | ‐ | ‐ | 7264億円 | |

| 政投銀からの借入金 | 3612億円 | 3610億円 | 4395億円 | 6112億円 | |

| 総資産額(単体ベース) (b) | \ | 14兆2559億円 | 15兆1492億円 | 14兆6197億円 | |

| 総資産額に対する一般担保付債務 の割合 (a/b) |

\ | 37.4% | 32.1% | 34.3% | |

| (参考)原子力損害賠償引当金 | - | - | 2兆0633億円 | 1兆7657億円 | |

東京電力は、前記のとおり、24年8月以降、信託スキームを利用して金融機関から資金を調達するために、私募債を発行している。一方、東京電力は、23年原発事故以降、公募社債の新規発行は行わず定期償還を行っており、私募債の発行額は公募社債の償還額を下回っている。このため、上記のとおり、25年3月末時点における一般担保付債務の残高は、23年原発事故発生の23年3月11日時点の残高を下回っている。また、25年3月末時点における総資産額に対する一般担保付債務の割合は34.3%であり、23年原発事故発生直後の23年3月末の37.4%を下回っている。

なお、24年3月末における一般担保付債務のうち政投銀からの借入金は4395億余円であるが、東京電力の23年度における有価証券報告書の財務諸表の注記事項では4175億余円とされている。これは、東京電力が、政投銀からの借入金について、長期借入金4175億余円のみを計上し、当該借入金の額に短期借入金219億余円を含めていなかったためである。東京電力は、当該誤びゅうに重要性はないと判断し、有価証券報告書の訂正は行わないこととしている。

前記の信託スキームを利用して、金融機関が実質的に引き受けた私募債及び政投銀からの借入金の一部には、24年7月の与信時に締結した契約において、東京電力及び東京電力グループの経営成績、財政状態等に係る財務制限条項が付されており、東京電力が財務制限条項を遵守できなかった場合には、金融機関からの請求により期限の利益を失うこととされている。当該財務制限条項においては、東京電力は、損益、純資産等の項目に関して2四半期連続して、総合特別事業計画の事業収支計画を基にした計画値を一定程度以上下回らないようにしなければならないなどとされている。ただし、財務制限条項の判定に当たっては、原子力損害の賠償、原子炉の廃止及び電気の安定供給に支障を来すことがないよう、東京電力の自助努力が及ばない費用等の増加分の一部については、損益から控除することとされている。25年3月末において、財務制限条項が付されているのは、私募債7264億余円、借入金1717億余円、計8981億余円となっている。

24年度第4四半期は、原子力損害賠償費を特別損失に計上したことなどにより、純資産の実績値が計画値を大きく下回った。しかし、25年度第1四半期には、原子力損害賠償支援機構資金交付金6662億余円の特別利益等により、純資産額が大幅に増加したため、25年度第1四半期末時点において財務制限条項には抵触してはいない。

23年原発事故後は、金融機関からの資金調達が5割を超え、金融機関の協力が重要なものとなってきている。他方で、財務制限条項に抵触して金融機関からの資金調達が困難になった場合には、一般負担金や特別負担金の納付に影響を及ぼす事態も考えられる。このため、東京電力においては、総合特別事業計画の事業収支計画の達成に向けて最善の努力を行うことが必要である。

東京電力の23年度末の発行済株式数は約16億株であり(以下、東京電力が23年度末までに発行した株式を「普通株式」という。)、株主資本と評価・換算差額等との合計額である自己資本は5274億余円となっていた。そして、東京電力は、株主総会で議決権を行使するために必要な株式数(以下「単元株式数」という。)を100株としており、自己株式等の議決権を行使できない株式を除いた総議決権数は約1593万個となっていた。

総合特別事業計画においては、東京電力の財務状態の抜本的改善を図るために、東京電力の株主総会において必要な議案が決議された場合、機構は東京電力が発行する株式を払込金額総額1兆円で引き受けることとされている。24年6月27日に開催された東京電力の定時株主総会において、第三者割当による募集株式の募集事項の決定を取締役会に委任する件等が可決されたことを受けて、機構は、同年7月31日に議決権付種類株式16億株を3200億円(1株当たり200円)で、転換権付無議決権種類株式(以下「無議決権種類株式」という。)3億4000万株を6800億円(1株当たり2,000円)でそれぞれ引き受けることにした。

このうち、議決権付種類株式の1株当たりの発行価額200円は、23年原発事故後における普通株式の株価等を参考に決められたものである。そして、普通株式の議決権約1593万個に対して、機構が総議決権の過半数を確保できるように、発行株式数を16億株、単元株式数を100株とし、議決権が1600万個となるようにしたものである。この結果、機構は、当該議決権付種類株式の引受けにより、東京電力における総議決権の50.11%を取得した。また、無議決権種類株式は、議決権付種類株式に1対10で転換することなどができることとされている。全ての無議決権種類株式を議決権付種類株式34億株に転換した場合、機構は、前記の議決権付種類株式16億株と合わせて東京電力における総議決権の3分の2以上を取得し、単独で定款変更等の重要事項の決議を行うことができることになっている。

これらの株式は、普通株式に対して、配当及び残余財産の分配について優先的な取扱い、具体的には、議決権付種類株式はTIBOR+0.25%、無議決権種類株式はTIBOR(注17)+0.5%をそれぞれ上限として普通株式に優先して配当等が行われる優先株式になっている。ただし、いわゆる配当の利回りに相当する部分が一般的な優先株式と比較して低位の水準に設定されており、東京電力の配当の負担に配慮したものとなっている。そして、総合特別事業計画において、株主に対して「当面の間、無配を継続する」ことが要請されていることからも、配当は困難な状況にあり、25年3月期の配当もない。

23年原発事故後の東京電力の自己資本比率の推移をみると、図表3-52のとおり、機構による出資後の24年9月末の自己資本比率は8.1%に改善した。しかし、25年3月末は、通年で6943億余円の当期純損失を計上したことにより自己資本比率は5.7%となっている。

図表3-52 東京電力(単体)の自己資本比率等

| 区分 | 平成22年3月末 | 23年3月末 | 24年3月末 | 24年9月末 | 25年3月末 |

|---|---|---|---|---|---|

| 自己資本 | 2兆1606億円 | 1兆2648億円 | 5274億円 | 1兆2186億円 | 8317億円 |

| 総資産額 | 12兆6430億円 | 14兆2559億円 | 15兆1492億円 | 15兆1222億円 | 14兆6197億円 |

| 自己資本比率 | 17.10% | 8.90% | 3.50% | 8.10% | 5.70% |

電気料金は、電気事業法に基づき、契約電力が原則として50キロワット未満の需要家(以下、このような需要家を「規制部門」という。)については、同法第19条の規定により認可された規制料金が適用される。これに対して、契約電力が原則として50キロワット以上の需要家(以下、このような需要家を「自由化部門」という。)における電気料金は、電力会社と自由化部門との間の交渉により決定される。

規制部門の電気料金については、電気の使用者の利益を保護し、電気事業の健全な発達を図るという同法の目的を踏まえて、原価主義の原則、公正報酬の原則及び需要家に対する公平の原則を基本的な考え方としている。原価主義の原則とは、電気料金は、能率的な経営の下において需要家に良好なサービスを行うために必要とする原価を賄うものでなければならないとするものである。また、公正報酬の原則とは、電気料金における事業報酬は、電気事業が合理的な発展を遂げるのに必要な資金を調達し、その支払利息や配当金等を賄うためのものであり、公正でなければならないとするものである。そして、需要家に対する公平の原則とは、電気料金は、電気事業の公益性及び供給の独占という特質上、全ての需要家に対して公平でなければならないとするものである。

このため、規制部門の電気料金は、いわゆる総括原価方式によって定められている。これは、将来の合理的な期間(以下、この期間を「原価算定期間」という。)を定め、当該期間において電気事業を運営するに当たって必要と見込まれる原価に利潤を加えて得た額(以下「総原価」という。)と当該期間における料金収入が一致するように電気料金を定めるものである。

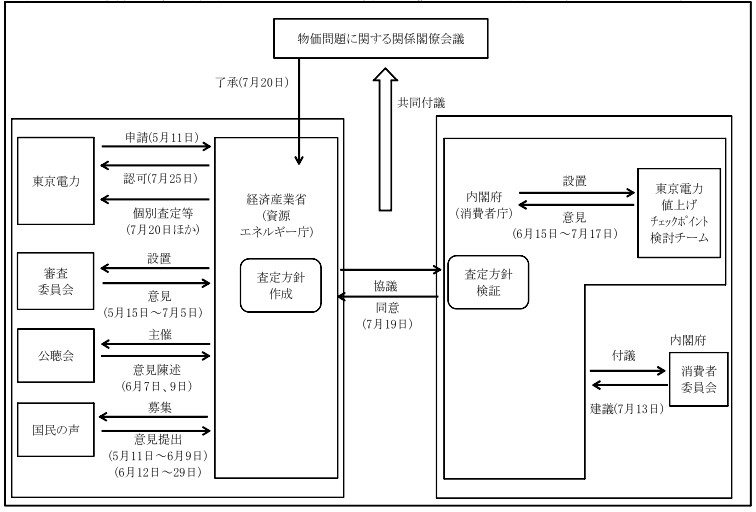

なお、23年原発事故後、東京電力の電気料金の値上げが議論される可能性があったことなどから、調査委員会や、23年11月に設置された「電気料金制度・運用の見直しに係る有識者会議」において、適正な原価の在り方等が検討された。そして、これらの検討結果を踏まえて、24年3月に一般電気事業供給約款料金審査要領(資源エネルギー庁作成。以下「審査要領」という。)等が一部改正された。

電気料金の改定が値上げとなる場合には、電気事業法第19条第1項の規定に基づき経済産業大臣の認可を受けることとなっている。そして、同大臣は、同法第108条の規定に基づき公聴会を開き、広く一般の意見を聴くとともに、前記の三つの原則を踏まえて、同法第19条第2項の規定に基づき「料金が能率的な経営の下における適正な原価に適正な利潤を加えたものであること」、「特定の者に対して不当な差別的取扱いをするものでないこと」などの審査基準に適合していると認めるときは、認可することとなっている。

一方、値下げとなる場合には、同法第19条第4項の規定に基づき、届出で足りることとなっている。なお、値下げとなる場合の届出制については、12年に導入されており、総合特別事業計画を踏まえた今回の東京電力における電気料金の値上げの認可に先立つ前回の認可は、10年に実施された値下げである。それ以降、今回の認可までに5回の料金改定が実施されたが、これらは全て届出であり、認可を必要としない状況が続いていた。

また、値上げとなる場合における前記の手続に加えて、今回の東京電力における電気料金の値上げの審査に際しては、図表3-53のとおり、資源エネルギー庁に電気料金審査専門委員会(25年7月以降は電気料金審査専門小委員会。以下「審査委員会」という。)が設置された。審査委員会は、東京電力の電気料金の値上げの申請について、外部専門家の知見を取り入れ、審査要領等を踏まえつつ、中立的、客観的及び専門的な視点から計10回にわたり料金査定方針の検討を行った。この検討の過程では、電気料金で賄う原価に、原価算定期間中の稼働が未定とされている福島第一原発5号機及び6号機並びに福島第二原子力発電所1号機から4号機までに係る減価償却費を算入することの適否等が議論された。そして、審査委員会は、24年7月5日に料金査定方針案を取りまとめた。

図表3-53 平成24年の東京電力による電気料金の値上げの申請から認可までの過程

その後、消費者の視点から「チェックポイント」を作成した消費者庁との協議を経て、同年7月20日に開催された物価問題に関する関係閣僚会議において、消費者庁との協議内容を盛り込んだ料金査定方針案が了承され、「東京電力株式会社の供給約款変更認可申請に係る査定方針」が策定された。この査定方針に基づき、例えば、人件費については、近年の公的資金の投入企業における削減状況を踏まえて、管理職の年収を東日本大震災前と比較して3割を超える減額等とすることとなった。

なお、一般電気事業者等に発生した費用のうち、電気料金で賄う原価に算入されない費用については、料金算定上は利潤とされていた額及び更なるコスト削減額をもって支弁されており、利潤とされていた額で支弁される場合に電気料金で賄う原価に算入されない費用は一般電気事業者等の利益を減少させる要因となる。

東京電力においては、23年原発事故による原子力発電所の稼働低下に伴う火力発電への依存度の高まりに伴って燃料費が増加したほか、安定供給を確保するための緊急電源の設置等のための支出が必要となったことに伴い、費用が構造的に増加している。

東京電力は、これに対応するため、前記のとおり10年間で3兆3650億円、原価については24年度から26年度までの原価算定期間に年平均2785億円のコスト削減を図ることとしている。

しかし、東京電力は、上記のコスト削減をもってしても、燃料費等の増加を賄うことは困難な状況であり、20年9月に改定した直近の電気料金の水準のままでは、財務基盤の更なる弱体化が進み、総合特別事業計画等に示されている円滑な賠償、福島第一原発1号機から4号機までに係る着実な廃止措置及び電気の安定供給が不可能となるおそれがあるとして、総合特別事業計画の認定後の24年5月11日に、電気事業法第19条の規定に基づき電気料金の値上げの申請を行った。

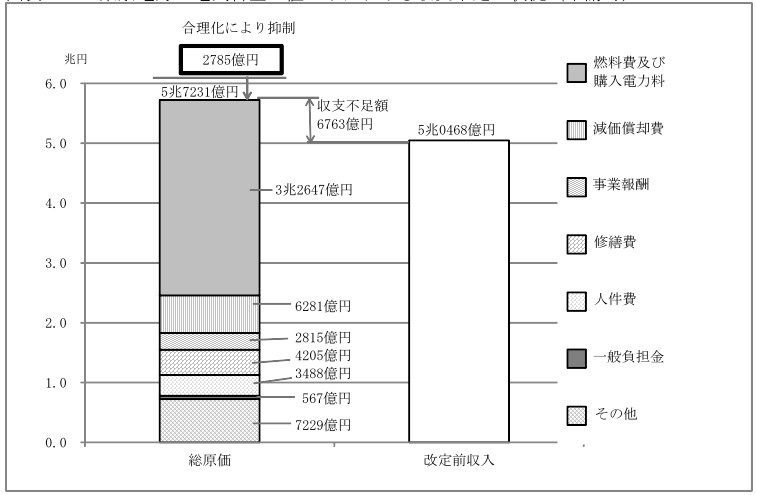

申請の内容は、原価算定期間を24年度から26年度までの3年間として、図表3-54のとおり、総原価が年平均5兆7231億円となる一方、上記の電気料金の水準による収入見込みが年平均5兆0468億円となり、収支不足額6763億円に対応するために、規制部門において平均10.28%の値上げを24年7月1日に実施することなどとなっていた。

図表3-54 東京電力の電気料金の値上げにおける収支不足の状況(申請時)

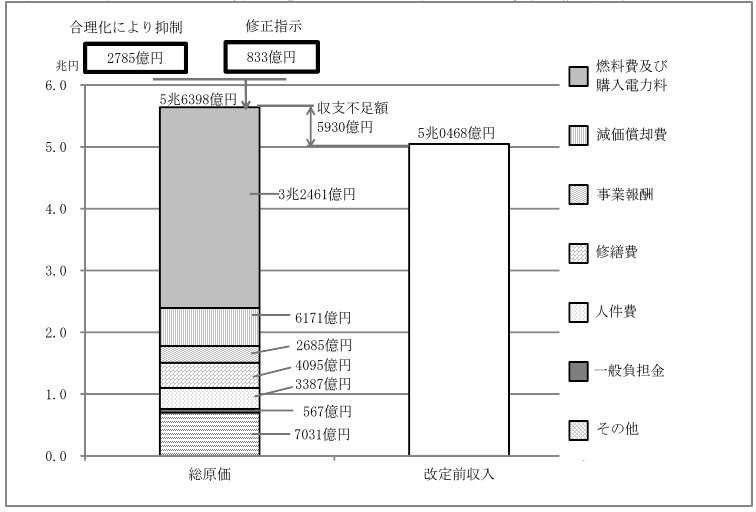

そして、同年7月25日に認可された内容は、図表3-55のとおり、総原価が審査による833億円の減額を踏まえて年平均5兆6398億円となる一方、電気料金収入見込みが上記のとおり年平均5兆0468億円であることから、収支不足額5930億円に対応する必要があるとして、規制部門において平均8.46%の値上げを同年9月1日に実施することなどとなった。

図表3-55 東京電力の電気料金の値上げにおける収支不足の状況(認可時)

総合特別事業計画等に掲げられている原子力損害の円滑な賠償に関して、原価に算入されている費用は、被害者に対して支払う賠償金以外の賠償対応業務に係る費用である。その内容は、図表3-56のとおりとなっており、年平均259億4200万円が計上されている。

図表3-56 賠償対応業務に係る費用の内容

(単位:百万円)

| 費目 | 件名 | 概要 | 平成 24年度 |

25年度 | 26年度 | 原価算定 期間計 |

年平均 |

|---|---|---|---|---|---|---|---|

| 委託費 | 原子力損害賠償に 関する受付業務委 託 |

請求書の受取り及び仕分 け、請求内容のシステム 登録並びに請求書の電子 画像化 |

12,222 | 8,148 | 4,074 | 24,444 | 8,148 |

| 原子力損害賠償に 関する受付業務委 託(自主的避難対 応) |

受付業務(自主的避難対 応) |

6,000 | - | - | 6,000 | 2,000 | |

| 原子力損害賠償業 務に係るコンサル ティング業務委託 |

賠償対応に係る全体計画 修正、進捗及び課題の管 理等 |

13,114 | 8,743 | 4,371 | 26,228 | 8,743 | |

| 補償相談センター (コールセンター) 電話受付業務委託 |

請求書送付の申込受付、 電話での説明対応 |

2,040 | 1,360 | 680 | 4,080 | 1,360 | |

| 賠償請求書確認業 務委託 |

請求書記載内容の不備項 目の電話確認 |

900 | 600 | 300 | 1,800 | 600 | |

| その他建物共益費 等 |

事務所共益費等 | 1,404 | 545 | 326 | 2,275 | 758 | |

| 委託費計 | 35,680 | 19,396 | 9,751 | 64,827 | 21,609 | ||

| 賃借料 | 事務所建物関係 | 各地の補償相談センター 等の賠償業務の拠点事務 所に係る賃借料 |

1,504 | 1,052 | 1,052 | 3,608 | 1,203 |

| 備品リース料 | 事務用複合機等に係る リース料 |

192 | 128 | 64 | 384 | 128 | |

| 車両リース料 | 業務車両等に係るリース 料 |

144 | 96 | 48 | 288 | 96 | |

| その他 | 賠償相談会臨時窓口会場 の使用料等 |

337 | 236 | 212 | 785 | 262 | |

| 賃借料計 | 2,177 | 1,512 | 1,376 | 5,065 | 1,688 | ||

| 通信運搬費 | \ | 1,587 | 1,058 | 530 | 3,175 | 1,058 | |

| その他 | 旅費、消耗品費、雑費等 | 2,200 | 1,609 | 950 | 4,759 | 1,586 | |

| 合計 | 41,644 | 23,575 | 12,607 | 77,826 | 25,942 | ||

また、前記のとおり、原子力損害の賠償のために機構を通じて東京電力に交付された資金は、東京電力を含む原子力事業者が納付する一般負担金及び東京電力が納付することとなる特別負担金により実質的に回収されることとなっているが、原価に算入されている一般負担金の内容は、図表3-57のとおりとなっており、年平均591億5900万円が計上されている。

図表3-57 原価に算入されている一般負担金の内容

(単位:百万円)

| 分類 | 平成 24年度 |

25年度 | 26年度 | 原価算定 期間計 |

年平均 |

|---|---|---|---|---|---|

| 料金算定上、東京電力が納付する一般負担金 の額 (a) |

56,740 | 56,740 | 56,740 | 170,220 | 56,740 |

| 他の原子力事業者から電力を購入する契約の 支払料金に含まれている一般負担金 (b) |

6,035 | 6,035 | 6,035 | 18,105 | 6,035 |

| 他の原子力事業者へ電力を販売する契約の受 取料金に含まれている一般負担金 (c) |

3,616 | 3,616 | 3,616 | 10,848 | 3,616 |

| 計(a+b-c) | 59,159 | 59,159 | 59,159 | 177,477 | 59,159 |

東京電力は、23年原発事故発生後の23年4月17日に、事故の収束に向け、「東京 電力株式会社福島第一原子力発電所・事故の収束に向けた道筋」を取りまとめた。 同道筋では、収束に向けた段階ごとの目標が設定されており、同年5月6日に設置 された政府・東京電力統合対策室によって道筋の進捗が管理されている。そして、 同対策室は、同年7月19日に、「ステップ1」の目標である「放射線量が着実に減 少傾向となっている」状態が達成され、同年12月16日に、「ステップ2」の目標で ある「放射性物質の放出が管理され、放射線量が大幅に抑えられている」状態が 達成されて「冷温停止状態(注18)」に到達したとしている。

上記道筋のステップ2の完了に伴い、政府・東京電力統合対策室は廃止され、23年12月16日に、新たに政府・東京電力中長期対策会議(以下「中長期対策会議」という。)が設置された。中長期対策会議は、同月21日に、「東京電力(株)福島第一原子力発電所1~4号機の廃止措置等に向けた中長期ロードマップ」(以下「中長期ロードマップ」という。)を決定し、以来、福島第一原発においては、これにのっとって事故現場を清浄化するための取組が進められてきている。

中長期ロードマップでは、ステップ2の完了から2年以内を目標とした使用済核燃料プール内の燃料取出開始までを「第1期」、ステップ2の完了後10年以内を目標とした燃料デブリ(注19)取出開始までを「第2期」、ステップ2の完了後30年から40年までを目標とした廃止措置終了までを「第3期」と定義している。

また、中長期ロードマップでは、中長期の取組の実施に向けた基本原則として、安全確保を大前提とした廃止措置等に向けた取組の計画的な実現、取組実施に当たっての透明性の確保等、現場状況や研究開発成果等を踏まえた中長期ロードマップの継続的な見直し、目標達成に向けた東京電力と政府との連携を掲げている。そして、それまでの進捗状況等を踏まえて25年6月27日に改訂された中長期ロードマップでは、政府が前面に立ち、安全かつ着実に廃止措置等に向けた中長期の取組を進めていくことが基本原則に追加され、各機関が次の方針に基づき、安全かつ着実に、適切な対応を実施していくこととされている。

【中長期ロードマップ(平成25年6月27日改訂)に記載されている方針】

(1)多くの作業が、これまで経験のない技術的困難性を伴うものであるとの共通認識の下、関係する産業界や研究機関の協力も得つつ、必要となる研究開発を実施し、現場作業に適用していく。

(2)東京電力は、①廃止措置事業の実施主体として安全かつ着実な事業の推進、②中長期ロードマップに基づく具体的な取組の策定・実施、③特定原子力施設に係る「実施計画」の策定・実施を行う。また、原子力規制委員会が、廃止措置に向け必要な審査を行うに当たり、時宜を得た対応が可能となるよう、早期に対処方針や参考情報を示していく。また、原子力規制委員会が安全確保の観点から実施する確認に、適切に対応していく。

(3)資源エネルギー庁は、①東京電力が行う廃止措置事業に対する所管官庁としての指導・監督、②中長期ロードマップを通じた基本的な計画の策定と進捗状況の確認、③取り組むべき研究開発計画の策定・推進と国際連携・協力について、前面に立ち、責任をもって対応する。

そして、改訂後の中長期ロードマップでは、号機ごとの状況を踏まえたスケジュールが示され、燃料デブリ取出しの開始目標が前倒し(最速の場合で、33年12月から約1年半前倒し)されたほか、「地元を始めとした国民各層とのコミュニケーションの強化」及び「国際的な叡智を結集する体制の本格整備」等の計画が追記されている。

中長期対策会議は、25年2月8日に廃止されるまで3回開催されて、中長期ロードマップの進捗状況等が報告されている。23年12月21日の第1回会合において、具体的に進捗管理を行う場として運営会議及び研究開発推進本部がそれぞれ設置された。運営会議は中長期ロードマップにおける個別の計画ごとの実施状況を共有し、確認することにより進捗管理を行うこととされ、24年12月までに13回開催されており、研究開発推進本部は中長期ロードマップを実施するために必要な研究開発プロジェクトごとの実施状況等を共有し、確認することにより進捗管理を行うこととされ、同月までに11回開催された。

そして、25年2月8日には、福島第一原発の廃炉を加速していくために、燃料デブリ取出しなどに向けた研究開発体制の強化を図るとともに、現場の作業と研究開発の進捗管理を一体的に進める体制を構築するために、政府及び東京電力に加えて研究開発に携わる主要な関係機関の長を構成員とする東京電力福島第一原子力発電所廃炉対策推進会議(以下「廃炉対策推進会議」という。)が新たに設置され、中長期対策会議は廃止された。

廃炉対策推進会議は、25年6月までに5回開催されており、その都度、中長期ロードマップの進捗管理を行うとともに重要事項を審議して決定している。同年3月7日の廃炉対策推進会議においては、研究開発の運営を長期にわたって効率的に進めるために、一つの専任組織として運営を行う必要性があることなどから、官民が協力して研究開発運営組織を設立することが発表された。そして、同年8月1日に、技術研究組合法(昭和36年法律第81号)に基づき、政府系研究機関、プラントメーカー、電力会社等17機関から構成される「国際廃炉研究開発機構」の設立が認可されて、同機構は同月8日に発足した。

原子力安全・保安院は、23年10月3日に、福島第一原発の安全を確保するための基本目標及び要件を「中期的安全確保の考え方」として定めて、東京電力に計画的な対応を求めた。これを受けて、東京電力は、同年10月17日に、「中期的安全確保の考え方に基づく施設運営計画に係る報告書(その1)」を策定し、必要に応じて随時改訂を行うとともに同計画に基づき施設運営を実施している。

また、原子力安全・保安院は、同年12月16日にステップ2の目標が達成されたことを確認したことを受けて、更に中長期的な冷温停止状態の確実な維持を始めとした発電所の信頼性の向上を目的として、24年3月28日に、東京電力に対して「信頼性向上対策に係る実施計画」の策定を指示した。これを受けて、東京電力は、同年5月11日に、同計画を策定し、同計画は、原子力安全・保安院の評価を受けた後、同年7月30日に改訂された中長期ロードマップにその内容が反映されている。

その後、原子力安全・保安院の業務を引き継いだ規制委員会が、同年11月7日に、「核原料物質、核燃料物質及び原子炉の規制に関する法律」(昭和32年法律第166号。以下「原子炉等規制法」という。)の規定に基づき、福島第一原発に設置される原子炉施設を原子炉等規制法に定める特定原子力施設に指定し、東京電力に対して「措置を講ずべき事項」を示し、「当該特定原子力施設に関する保安又は特定核燃料物質の防護のための措置を実施するための計画」を提出することを求めた。これを受けて、東京電力は、同年12月7日に、「特定原子力施設に係る実施計画」(以下「実施計画」という。)を規制委員会に提出した。実施計画は、規制委員会に設置された特定原子力施設監視・評価検討会において審査されており、同検討会は25年7月までに14回開催されている。また、実施計画は、同検討会における審議状況、個別指摘事項等を踏まえて、同年8月12日までに11回改訂され、同月14日に、規制委員会がこれを認可した。

さらに、規制委員会は、福島第一原発事故の技術的論点の分析を中長期にわたって継続的に実施するために、同年3月27日に、「東京電力福島第一原子力発電所における事故の分析に係る検討会」の設置を決定し、同検討会は同年8月までに3回開催されている。

東京電力は、これまでの廃炉対策推進会議において、中長期ロードマップに定める目標のうち、4号機原子炉建屋上部のがれきの撤去完了、免震重要棟の非管理区域化、除染ロボット技術の確立等については、順調に達成していることを報告している。一方、廃止措置を進める過程で、図表3-58のような事故等が発生していることも公表している。

図表3-58 冷温停止後の廃止措置の過程で発生した主な事故等(平成25年9月27日現在)

| 年月日 | 事故の概要 |

|---|---|

| 平成24年 1月28日、29日、30日 |

非常用高台炉注水ポンプ付近の配管接続部等から水の漏えい |

| 1月31日、2月2日 | 4号機原子炉建屋1階で放射性汚染水が漏えい |

| 2月25日 | セシウム除去装置「サリー」の配管から高濃度汚染水が漏えい |

| 3月26日 | 淡水化装置(逆浸透膜式)の濃縮水貯槽タンクエリアの配管から放射 性物質を含む水が漏えい |

| 4月5日 | 上記の放射性物質を含む水の漏えいが再発 |

| 9月22日 | 3号機使用済燃料プール脇にあった鉄骨がプール内へ滑落 |

| 25年3月18日 | 免震重要棟の電源が一時停止し、1、3、4各号機の使用済燃料プールの 冷却装置及び汚染水の浄化装置が停止 |

| 4月5日、7日、9日、13日 | 地下貯水槽No.1、No.2及びNo.3から汚染水が漏えい |

| 4月22日 | 2号機使用済燃料プール代替冷却系が一時停止 |

| 6月5日 | 地上タンク(鋼製円筒型タンク)の継ぎ目部分から汚染水が漏えい |

| 6月15日 | ALPS(多核種除去設備)のバッチ処理タンクから放射性物質を含 む水滴が漏えい |

| 6月21日 | 淡水化装置(逆浸透膜式)から汚染水が漏えい |

| 7月18日 | 3号機原子炉建屋5階中央部近傍より、湯気が漂っていることを確認 |

| 7月22日 | 汚染水を含む地下水が発電所港湾内へ流出していたと判断したことを 公表 |

| 8月20日 | 構内H4エリア内のNo.5タンク(鋼製円筒型タンク)の水位が約3m低 下していることを確認(約3mの水位低下分の水量は約300m3) |

| 8月25日 | 4号原子炉ウェルへの水張り作業中に3、4両号機開閉所前でろ過水が漏 えい |

| 9月5日 | 3号機原子炉建屋上部がれき撤去作業に使用する大型クレーン先端ジブ マストが傾倒 |

| 9月16日 | 台風18号の接近に伴う降雨により、汚染水貯留タンク堰内に溜まった 雨水の一部を堰外へ排水 |

| 9月26日 | 5号機及び6号機取水口付近に設置したシルトフェンスが切断されてい ることを確認 |

25年3月及び4月の事故の発生に鑑み、東京電力は、同年4月7日に「福島第一信頼度向上緊急対策本部」を設置し、本部傘下の部門横断的対策チームが現場を確認した上で、リスクを抽出し、短中期的に講ずるべき対策を策定し、実行していくこととしている。また、同年4月の汚染水漏えい事故への対応については、廃炉対策推進会議の下に設置された汚染水処理対策委員会において、汚染水問題全体に係る中長期的な対策を含めて、政府、東京電力及び産業界が一体となって検討することとされており、同委員会は、同年4月26日に第1回が開催されて以降、同年9月27日までに7回開催されている。

さらに、同年7月22日に公表された汚染水の港湾への流出及び8月19日に確認された地上タンクからの汚染水漏えいなどの事故に対応するために、東京電力は同月26日に「汚染水・タンク対策本部」を設置した。また、政府は、同年9月3日の原子力災害対策本部会議において、汚染水問題の根本的な解決に向けて「汚染水問題に関する基本方針」を決定し、原子力災害対策本部の下に、内閣官房長官を議長とした「廃炉・汚染水対策関係閣僚等会議」を設置するほか、福島第一原発の近郊に、関係省庁の担当者等からなる「廃炉・汚染水対策現地事務所」及び現地における政府、東京電力等の関係者の連携と調整を強化するための「汚染水対策現地調整会議」を設置するとともに、必要な財政措置を講ずることなどを決定した(汚染水問題に係る国の財政措置については、(キ)bにおいて記述する。)。そして、同月10日には、第1回廃炉・汚染水対策関係閣僚等会議が開催され、汚染水対策に係る諸課題について、関係行政機関と連携しつつ、総合的かつ迅速に取り組むために、経済産業大臣をチーム長とした「廃炉・汚染水対策チーム」が設置された。なお、規制委員会は、前記の特定原子力施設監視・評価検討会の下に汚染水対策検討ワーキンググループを設置し、福島第一原発の護岸付近の地下水の汚染や海への流出に関する技術的な論点等を検討しており、同ワーキンググループは、同年8月2日から同年9月12日までに6回開催されている。

また、汚染水処理の重要な技術的課題の一つとして、ALPS(多核種除去設備)の稼働がある。ALPSについては、中長期ロードマップでは、24年9月に導入する目標が掲げられていたが、同年8月以降、規制委員会から、廃棄物保管容器の健全性や漏えい防止対策等についての指導を受けて、設備の改善等の追加的な対応を行ったことにより、その試験稼働は当初の想定より約半年後の25年3月からに延期された。なお、ALPSは、25年6月15日に発生した水滴漏れに対応するために稼働を停止し、9月27日に試験稼働を再開した。

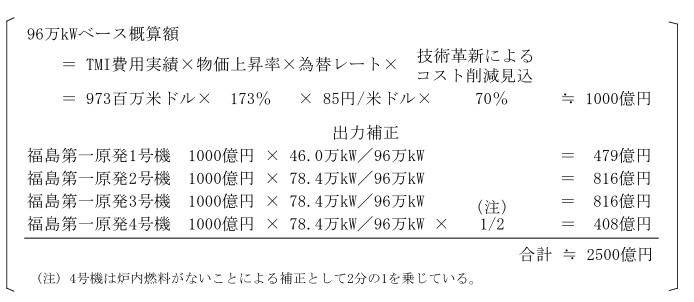

東京電力は、福島第一原発1号機から4号機までの廃止措置に関連して発生する費用について、電気料金で賄う原価に算入が認められた安定化維持費用(注20)及び一部の研究費に充てられる費用以外は、災害特別損失等として計上している。そして、東京電力は、廃止措置終了までの費用のうち、24年度決算までに総額9469億円を計上している。この内訳をみると、ステップ2の完了までに要した費用が1823億円、中長期ロードマップ対応費用が5755億円、廃止措置費用(注21)が1890億円となっている。このうち、中長期ロードマップ対応費用5755億円には「燃料デブリ取出し費用等」2500億円が含まれているが、この金額は唯一の類似事例であるアメリカ合衆国スリーマイル島原子力発電所2号機(以下「TMI」という。)の事故における費用の実績に基づき、次の計算式により概算として算出したものとされている。

しかし、福島第一原発は、TMIと異なり、原子炉格納容器の気密性が失われていたり、原子炉圧力容器が損傷していたり、更に損傷燃料が圧力容器外にも溶出していたり、放射線量が非常に高い状況となっていたりしていることなどから、上記の金額は不確実性の高い概算額であり、実際の「燃料デブリ取出し費用等」は今後変動する可能性がある。

国は、廃止措置に関連する研究開発のうち、研究開発の成果として得られた知見及び技術が将来の原子力施設の廃止措置等にも広く役立つと期待される研究開発に係る費用について、予算措置を講じている。

経済産業省においては、廃止措置に向けた取組を円滑に進めつつ、原子力施設の廃炉及び安全に資する技術の基盤整備を図るために、24年度までに、プラントメーカー等への電力基盤高度化等対策委託費8億1742万余円及び電力基盤高度化等対策事業費補助金12億4456万余円並びに独立行政法人日本原子力研究開発機構(以下「JAEA」という。)に対する独立行政法人日本原子力研究開発機構出資金850億円をそれぞれ支出している。また、25年度は、軽水炉等改良技術確証試験等委託費に45億円及び原子力発電関連技術開発費等補助金に41億7700万円をそれぞれ予算計上している。

文部科学省は、国際約束上の必要性から溶融燃料中の核物質量を測定するために、24年度に、JAEAに対して核セキュリティ強化等推進事業費補助金4億3405万余円を支出している。

そして、JAEA及びJNESは、国から交付される運営費交付金を原資として、廃止措置に向けた基礎基盤的な研究開発及び福島第一原発の事故を踏まえて必要となる安全研究等をそれぞれ実施している。

会計検査院が、上記の廃止措置に関連する研究開発のうち、経済産業省及びJNESが実施している研究について、効率的かつ効果的に実施されているか検査したところ、次のような事態が見受けられた。

経済産業省は、中長期ロードマップに定める研究開発課題「炉内状況把握のための事故進展解析技術の開発」の一環として、23年度に、財団法人エネルギー総合工学研究所に対して、炉内に分散して存在する燃料デブリの組成及び存在量等を定量的に把握するための解析に必要なコード(以下「SAMPSONコード」という。)の改良等の業務を委託費1億1048万余円で委託している。一方、JNESは、同年度に、同財団法人に対して、事業者による廃止措置の取組の適切性について監視等するために、SAMPSONコードによる福島第一原発の炉心損傷事故進展解析等の業務を2415万円で請け負わせている。

しかし、上記研究開発業務の仕様書(実施計画書)、技術資料(成果報告書)等を確認したところ、両研究開発は、目的は異なるものの、SAMPSONコードを用いた福島第一原発の炉内把握に係る業務の内容が同様で、プラント仕様及びデータの整理、解析モデルの作成、各種挙動解析の実施等の同種の作業が業務の内容に含まれていた。経済産業省及びJNESは、23年8月に閣議決定された「規制と利用の分離」の考え方を踏まえて、研究の計画から完了までの間、互いの研究について関知していなかった。

したがって、安全確保を前提として長期の実施が見込まれる福島第一原発の廃止措置に係る研究開発は、原子力事業者を規制する側と支援する側が緊張関係を保った上で、国の支援として効率的に実施する必要があると考えられる。

また、上記のJNESの請負契約について検査したところ、次のとおり、適切とは認められない事態が見受けられた。

すなわち、JNESの会計規程では、請負契約を締結する場合は、一般競争に付すことが原則とされており、契約担当職(総務部長)は、契約を締結しようとする場合は契約書を作成しなければならないこととされている。また、JNESの契約事務取扱要領では、契約書を作成する場合において、契約担当職が契約の相手方とともに契約書に記名押印しなければ、当該契約は成立しないこととされている。そして、JNESは、本件請負契約の締結に当たり、23年11月9日に一般競争入札の公告を行い、同年12月14日に入札を実施した結果、財団法人エネルギー総合工学研究所1者のみが応札し落札したため、同財団法人と同日付けの契約書を取り交わしていた。

しかし、本件請負契約の締結を契約担当職に請求した原子力システム安全部は、入札公告前の同年10月28日までに、請負契約の対象となっている業務に係る予算額を同財団法人に伝えた上で、口頭で当該契約の対象となるべき業務の履行を開始させ、契約書を取り交わす前の47日間、同業務を実施させており、契約担当職が行った入札行為及び契約の締結は形式的なものとなっていた。

前記の「汚染水問題に関する基本方針」において、汚染水問題に関して、技術的難易度が高く、国が前面に立って取り組む必要があるものについて、財政措置を進めていくこととされ、凍土方式(注22)の陸側遮水壁の構築及びより高性能な多核種除去設備の実現についての事業費を国が措置することとされた。

会計検査院としては、汚染水問題の対策に係る国の支援について、今後検査していくこととする。

各電力会社における原子力発電所の再稼働の見通しについて不透明感が強まるなど総合特別事業計画では前提とされていない事業環境の変化等を受けて、東京電力は、24年11月7日に「再生への経営方針」及び「改革集中実施アクション・プラン」を策定して公表している。

「再生への経営方針」では、電力市場の完全自由化等の電力システム改革を見据えた企業改革に先行的に取り組むことにより、23年原発事故の責任を長期にわたって果たしていくための企業基盤を保持することが示されている一方で、東京電力のみでは対応が困難な点については、国全体での取組の強化等に向けて問題提起を行うとしている。

そして、東京電力のみでは対応が困難な点として、同方針では、除染対応に係る費用等の増加により、機構が政府から交付を受けた5兆円の国債による財政上の措置では不足が生じる可能性があること、廃止措置の進捗に伴い追加的に発生する費用が、24年9月末での引当額を上回る可能性があることを指摘し、現行法の枠組みによる対応可能額を上回る財務リスクや廃止措置関連費用の扱いについて、国による新たな支援の枠組みを早急に検討することを要請している。

また、同方針では、23年原発事故の責任を長期にわたって果たしていくために、25、26両年度に、「福島事故の責任を全うする」、「世界最高水準の安全確保」、「責任を全うするための財務基盤づくり」及び「新生東電の収益基盤づくり」の四つの改革を行うとされ、「改革集中実施アクション・プラン」において具体的な目標等が示されている。

東京電力は、前記のとおり、24年5月に電気料金の値上げの申請を行ったが、審査を経て、値上幅が圧縮された。これを踏まえて、東京電力は、「改革集中実施アクション・プラン」において、25、26両年度を対象として年1000億円のコスト削減策を示している。その内容は、総合特別事業計画で示されたコスト削減策を深掘りする形となっており、①資材・役務調達に係る費用では、設備診断等による工事及び点検の更なる中止、実施時期及び実施範囲の見直しなど、②買電・燃料調達に係る費用では、効率化配分の徹底による燃料費の削減等、③その他経費では、テーマ研究の更なる厳選等で値上幅の圧縮の影響に対応することとしている。

なお、上記のコスト削減策は、24年度のコスト削減の実施段階においても総合特別事業計画の深掘りとして実施されており、東京電力は、前記のとおり、24年度のコスト削減実績額は目標額を1451億円上回ったとしている。会計検査院としては、これらのコスト削減策の実施状況について、引き続き検査していくこととする。

東京電力は、総合特別事業計画における収支見通し及び電気料金の値上げの申請において、委員会報告に示されていた原子力発電所の稼働時期に関するシナリオを参考に、柏崎刈羽原発を、図表3-59のとおり、25年4月以降順次稼働する予定としていた。

図表3-59 柏崎刈羽原発の稼働予定時期

| 号機 | 1号機 | 2号機 | 3号機 | 4号機 | 5号機 | 6号機 | 7号機 |

|---|---|---|---|---|---|---|---|

| 稼働予定時期 | 平成25年4月 | 27年9月 | 26年7月 | 27年2月 | 25年10月 | 25年12月 | 25年5月 |

(出典:電気料金審査専門委員会第4回公表資料「(参考)原子力運転計画」)

一方、原子力安全規制に関する組織の在り方については、原子力安全行政に対する信頼回復とその機能向上を図るために、「原子力安全規制に関する組織等の改革の基本方針」が23年8月15日に閣議決定された。そして、同方針で示された規制と利用の分離の観点等を踏まえて、原子力規制委員会設置法(平成24年法律第47号)が24年6月27日に公布されて、同年9月19日に施行され、規制委員会が設置された。

そして、規制委員会は、原子力規制委員会設置法附則第17条により改正される原子炉等規制法等の施行のために整備することが必要となる規制委員会規則、告示等(以下、これらを合わせて「新規制基準」という。)の制定及び改正に向けた作業を実施し、25年7月8日に改正後の原子炉等規制法等及び新規制基準が施行された。新規制基準の主な内容は、図表3-60のとおりとなっており、このうち「重大事故等に対処するために必要な機能(シビアアクシデント対策)」は、過去の規制基準には示されておらず新設された基準である。

図表3-60 新規制基準の主な内容

| 分類 | 新たに要求する機能等 | 対策の例示 |

|---|---|---|

| 耐震及び対津波機 能 |

基準津波により安全性が損なわれないこと | 基準津波の策定、防潮堤や防潮扉の設置 |

| 津波防護施設等は高い耐震性を有すること | 防潮堤や敷地内の津波監視施設の耐震性確保 | |