国会及び内閣に対する報告(随時報告)

27年4月1日現在で施行されている特別措置は、措置法第4章相続税法の特例に規定されている条文数を基に集計すると35措置あり、このうち、税負担の軽減等を行う特別措置は24措置、その他の特別措置(延納等の手続の特例や罰則等を定めるもの)は11措置となっている。

上記の24措置について、会計実地検査等で国税庁から提出を受けた適用件数、適用金額等に係る資料及び各税務署において国税の申告、賦課等に関連する計数を全数調査して国税庁が取りまとめて集計した国税庁統計年報で適用状況を確認したところ、図表8のとおり、国税庁において適用件数や適用金額といった適用実績を把握していたものは22措置となっていた。

図表8 相続税関係特別措置24措置の適用状況等(措置法の条文別)

| 番号 | 特別措置の名称 | 措置法条文 | 関係省庁 | 適用始期(年) | 適用期限 | 税負担を軽減等する手法 | 適用件数(件) | 適用金額(百万円) | (参考)平成28年度減収見込額 (億円) |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

平成 25年分 |

26年分 | 27年分 | 25年分 | 26年分 | 27年分 | ||||||||||

| 1 | 小規模宅地等についての相続税の課税価格の計算の特例 | 第69条の4 | 経済産業省 | 昭和 58 ※ |

なし | 課税価格の軽減 (直接控除) |

36,066 | 37,166 | 61,811 | 560,161 | 578,633 | 983,193 | 1350 | ||

内訳 |

特定事業用宅地等 | 1,400 | 1,429 | 3,067 | 15,817 | 15,808 | 27,723 | ||||||||

| 特定同族会社事業用宅地等 | 1,845 | 1,878 | 2,725 | 26,945 | 27,539 | 37,120 | |||||||||

| 貸付事業用宅地等 | 12,669 | 13,103 | 19,594 | 129,403 | 134,067 | 179,206 | |||||||||

| 特定居住用宅地等 | 26,301 | 27,038 | 49,494 | 387,998 | 401,220 | 739,145 | |||||||||

| 2 | 特定計画山林についての相続税の課税価格の計算の特例 | 第69条の5 | 農林水産省 | 平成 14 ※ |

なし | 課税価格の軽減 (直接控除) |

3 | 2 | 2 | 6 | 12 | 3 | - | ||

| 3 | 国等に対して相続財産を贈与した場合等の相続税の非課税等 | 第70条 | 内閣府本府 警察庁 総務省 法務省 文部科学省 厚生労働省 国土交通省 環境省 |

昭和 38 ※ |

なし | 非課税 (直接控除) |

369 | 397 | 573 | 29,992 | 7,562 | 6,702 | - | ||

| 4 | 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税 | 第70条の2 | 国土交通省 | 平成 21 |

平成 33.12.31 |

非課税 (直接控除) |

75,241 | 65,414 | 66,726 | 575,168 | 433,334 | 617,860 | 530 | ||

| 5 | 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税 | 第70条の2の2 | 金融庁 文部科学省 |

平成 25 |

平成 31. 3.31 |

非課税 (直接控除) |

69,231 | 77,588 | 85,587 | 489,549 | 515,739 | 519,600 | 760 | ||

| 6 | 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税 | 第70条の2の3 | 内閣府本府 金融庁 |

平成 27 |

平成 31. 3.31 |

非課税 (直接控除) |

/ | / | 3,374 | / | / | 8,908 | - | ||

| 7 | 贈与税の基礎控除の特例 | 第70条の2の4 | - | 平成 13 ※ |

なし | その他の直接控除 | 351,010 | 388,806 | 403,683 | 386,111 | 427,687 | 444,051 | 390 | ||

| 8 | 直系尊属から贈与を受けた場合の贈与税の税率の特例 | 第70条の2の5 | - | 平成 27 |

なし | 税率の軽減 (直接控除) |

/ | / | 216,412 | / | / | 749,835 | 40 | ||

| 9 | 相続時精算課税適用者の特例 | 第70条の2の6 | - | 平成 27 |

なし | 相続時精算課税 | / | / | * | / | / | * | 80 | ||

| 10 | 特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税の特例 | 第70条の3 | 国土交通省 | 平成 15 ※ |

平成 33.12.31 |

相続時精算課税 | * | * | * | * | * | * | (第70条の2に含まれる。) | ||

| 11 | 農地等を贈与した場合の贈与税の納税猶予及び免除 | 第70条の4 | 農林水産省 | 昭和 39 ※ |

なし | 納税猶予 | 77 | 56 | 35 | 772 | 593 | 447 | - | ||

| 免除 (直接控除) |

3,591 | 3,386 | 3,164 | 12,181 | 10,078 | 9,120 | - | ||||||||

| 12 | 贈与税の納税猶予を適用している場合の特定貸付けの特例 | 第70条の4の2 | 農林水産省 | 平成 24 |

なし | 納税猶予 | 224 | 239 | 356 | * | * | * | - | ||

| 13 | 農地等についての相続税の納税猶予及び免除等 | 第70条の6 | 農林水産省 | 昭和 50 ※ |

なし | 納税猶予 | 1,688 | 1,522 | 1,840 | 47,623 | 44,086 | 43,969 | 540 | ||

| 免除 (直接控除) |

5,600 | 5,116 | 4,968 | 181,249 | 158,356 | 153,931 | - | ||||||||

| 14 | 相続税の納税猶予を適用している場合の特定貸付けの特例 | 第70条の6の2 | 農林水産省 | 平成 21 |

なし | 納税猶予 | 170 | 230 | 231 | * | * | * | - | ||

| 15 | 特定貸付けを行った農地又は採草放牧地についての相続税の課税の特例 | 第70条の6の3 | 農林水産省 | 平成 21 |

なし | 納税猶予 | 60 | 57 | 123 | * | * | * | (第70条の6に含まれる。) | ||

| 16 | 山林についての相続税の納税猶予及び免除 | 第70条の6の4 | 農林水産省 | 平成 24 |

なし | 納税猶予 | - | - | - | - | - | - | - | ||

| 免除 (直接控除) |

* | * | * | * | * | * | - | ||||||||

| 17 | 非上場株式等についての贈与税の納税猶予及び免除 | 第70条の7 | 経済産業省 | 平成 21 |

なし | 納税猶予 | 78 | 43 | 270 | 4,754 | 4,941 | 26,567 | 100 | ||

| 免除 (直接控除) |

12 | 11 | 14 | 417 | 467 | 683 | - | ||||||||

| 18 | 非上場株式等についての相続税の納税猶予及び免除 | 第70条の7の2 | 経済産業省 | 平成 20 |

なし | 納税猶予 | 110 | 127 | 224 | 6,700 | 6,413 | 14,813 | 120 | ||

| 免除 (直接控除) |

- | 6 | 5 | - | 238 | 125 | - | ||||||||

| 19 | 非上場株式等の贈与者が死亡した場合の相続税の納税猶予及び免除 | 第70条の7の4 | 経済産業省 | 平成 21 |

なし | 納税猶予 | (第70条の7の2に含まれる。) | (第70条の7の2に含まれる。) | - | ||||||

| 免除 (直接控除) |

(第70条の7の2に含まれる。) | (第70条の7の2に含まれる。) | - | ||||||||||||

| 20 | 医療法人の持分に係る経済的利益についての贈与税の納税猶予及び免除 | 第70条の7の5 | 厚生労働省 | 平成 26 |

平成 32. 9.30 |

納税猶予 | / | - | 3 | / | - | 530 | - | ||

| 免除 (直接控除) |

/ | * | * | / | * | * | - | ||||||||

| 21 | 医療法人の持分に係る経済的利益についての贈与税の税額控除 | 第70条の7の6 | 厚生労働省 | 平成 26 |

平成 32. 9.30 |

税額控除 (直接控除) |

/ | - | - | / | - | - | - | ||

| 22 | 個人の死亡に伴い贈与又は遺贈があったものとみなされる場合の特例 | 第70条の7の7 | 厚生労働省 | 平成 26 |

平成 32. 9.30 |

納税猶予 | / | (第70条の7の5に含まれる。) | / | (第70条の7の5に含まれる。) | - | ||||

(直接控除) |

免除 |

/ | * | * | / | * | * | - | |||||||

税額控除 |

/ | (第70条の7の6に含まれる。) | / | (第70条の7の6に含まれる。) | - | ||||||||||

| 23 | 医療法人の持分についての相続税の納税猶予及び免除 | 第70条の7の8 | 厚生労働省 | 平成 26 |

平成 32. 9.30 |

納税猶予 | / | 8 | 28 | / | 814 | 1,230 | - | ||

| 免除 (直接控除) |

/ | * | * | / | * | * | - | ||||||||

| 24 | 医療法人の持分についての相続税の税額控除 | 第70条の7の9 | 厚生労働省 | 平成 26 |

平成 32. 9.30 |

税額控除 (直接控除) |

/ | - | - | / | - | - | - | ||

| 計 | 直接控除(計19措置) | 543,530 | 580,174 | 849,429 | / | 3910 | |||||||||

| 納税猶予(計12措置) | |||||||||||||||

| 相続時精算課税

(計 2措置) |

|||||||||||||||

そして、28年度の減収見込額が100億円以上のものは、図表9のとおり、7措置となっていた。

図表9 平成28年度の減収見込額が100億円以上の相続税関係特別措置

| 特別措置の名称 | 措置法条文 | 平成28年度減収見込額 (億円) |

適用始期 (年) |

政策目的 | 図表8の番号 |

|---|---|---|---|---|---|

| 小規模宅地等についての相続税の課税価格の計算の特例 | 第69条の4 | 1350 | 昭和58 | 相続人の事業又は居住の継続に配慮すること | 1 |

| 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税 注(1) | 第70条の2 | 530 | 平成21 | 高齢者の保有資産をより早期に若年世代へ移転することで、経済を活性化させること | 4 |

| 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税 | 第70条の2の2 | 760 | 平成25 | 5 | |

| 贈与税の基礎控除の特例 | 第70条の2の4 | 390 | 平成13 | 7 | |

| 農地等についての相続税の納税猶予及び免除等 注(2) | 第70条の6 | 540 | 昭和50 | 相続により承継された農地等が農地等として確実に利用されることを確保すること | 13 |

| 非上場株式等についての贈与税の納税猶予及び免除 | 第70条の7 | 100 | 平成21 | 中小企業の事業活動の継続を実現し、雇用の確保や地域経済の活力維持につなげること | 17 |

| 非上場株式等についての相続税の納税猶予及び免除 | 第70条の7の2 | 120 | 平成20 | 18 |

前記の24措置について、税負担を軽減等する手法別にみたところ、直接控除のみによるものは10措置、納税猶予のみによるものは3措置で、直接控除と納税猶予の両方の手法によるものが9措置、相続時精算課税によるものは2措置となっていた。

また、前記の24措置について、適用始期からの経過年数の状況をみたところ、図表10のとおり、適用始期から29年4月1日までの期間が10年を超えるものは7措置あり、このうち適用期限の定めのないものは6措置となっていた。

図表10 相続税関係特別措置の適用始期からの経過年数の状況

| 適用始期からの経過年数 | 特別措置の数 | ||

|---|---|---|---|

| うち適用期限の定めのない特別措置の数 | |||

| 10年以下 | 17 | 9 | |

| 10年超 | 7 | 6 | |

| 10年超20年以下 | 3 | 2 | |

| 20年超30年以下 | - | - | |

| 30年超 | 4 | 4 | |

| 計 | 24 | 15 | |

租特ガイドラインによれば、政策評価を実施する際の政策等の単位は、原則として、要望書を提出する際の政策等の単位に対応させることとされている。そして、一つの特別措置が異なる省庁や同一省庁内の複数の部局が所管する複数の行政目的の達成手段として用いられたり、一つの行政目的の達成手段として複数の特別措置が用いられたりしている場合がある。このため、前記の24措置について、11府省庁から提出を受けた資料等により、11府省庁が自ら所管する政策と関係付けていることから特定の行政目的の実現のための手段とされていると認められる特別措置を特定したところ、21措置となっており、これに対応する政策等の単位の件数は計45件(11府省庁)となっていた。この45件を対象として、関係省庁における政策評価の実施状況、関係省庁及び財務省における検証状況、適用実績の把握状況等についてみたところ、次のような状況となっていた。

図表11 平成22年度から28年度までの間の関係省庁における政策評価の実施状況

| 関係省庁 | 政策等の単位の件数 | 政策評価を実施した実績がない政策等 | ||||

|---|---|---|---|---|---|---|

| うち適用始期から10年を超える政策等 | 政策評価を実施した実績のある政策等 | うち適用始期から10年を超える政策等 | ||||

| 事前評価 | 事後評価 | |||||

| 内閣府本府 | 3(2) | 1(1) | 1(1) | -(-) | 2(1) | 1(1) |

| 警察庁 | 1(1) | 1(1) | -(-) | -(-) | 1(1) | 1(1) |

| 金融庁 | 2(-) | -(-) | -(-) | -(-) | 2(-) | -(-) |

| 総務省 | 1(1) | 1(1) | -(-) | -(-) | 1(1) | 1(1) |

| 法務省 | 2(2) | 2(2) | -(-) | -(-) | 2(2) | 2(2) |

| 文部科学省 | 2(1) | -(-) | -(-) | -(-) | 2(1) | -(-) |

| 厚生労働省 | 3(2) | 2(2) | 1(-) | -(-) | 2(2) | 2(2) |

| 農林水産省 | 7(-) | 3(-) | -(-) | -(-) | 7(-) | 3(-) |

| 経済産業省 | 2(-) | 1(-) | 1(-) | 2(-) | -(-) | -(-) |

| 国土交通省 | 17(15) | 16(15) | -(-) | -(-) | 17(15) | 16(15) |

| 環境省 | 5(5) | 5(5) | -(-) | -(-) | 5(5) | 5(5) |

| 計 | 45(29) | 32(27) | 3(1) | 2(-) | 41(28) | 31(27) |

1(2)のとおり、指針によれば、政策税制措置について、存続期間が10年を超える措置等については、その合理性等を特に厳格に判断することとされているが、適用始期から29年4月1日までの期間が10年を超える政策等32件のうち31件については、政策評価を実施した実績がなかった。

1(5)イのとおり、関係省庁は、税制改正要望の際に提出する要望書において、施策の必要性、手段としての有効性及び要望の措置の妥当性といった点から検証を行いその内容を記述することとなっている。そこで、政策等の単位ごとの要望書の提出状況及び要望書を提出する際の検証の実施状況についてみると、別表1のとおりとなっていた。これを関係省庁別に示すと図表12のとおりであり、22年度から28年度までの間に要望書を提出していて、その際に検証を行ったとしている政策等は21件、内容の新設、拡充等の要望を行っておらず、要望書を提出していないことから検証を行っていない政策等は24件となっていた。

図表12 平成22年度から28年度までの間の関係省庁による税制改正要望の際の検証の実施状況

| 関係省庁 | 政策等の単位の件数 | 要望書を提出していて、その際に検証を行ったとしている政策等 | 要望書を提出していないことから検証を行っていない政策等 |

|---|---|---|---|

| 内閣府本府 | 3(2) | 2(1) | 1(1) |

| 警察庁 | 1(1) | -(-) | 1(1) |

| 金融庁 | 2(-) | 2(-) | -(-) |

| 総務省 | 1(1) | 1(1) | -(-) |

| 法務省 | 2(2) | -(-) | 2(2) |

| 文部科学省 | 2(1) | 2(1) | -(-) |

| 厚生労働省 | 3(2) | 1(-) | 2(2) |

| 農林水産省 | 7(-) | 7(-) | -(-) |

| 経済産業省 | 2(-) | 1(-) | 1(-) |

| 国土交通省 | 17(15) | 5(3) | 12(12) |

| 環境省 | 5(5) | -(-) | 5(5) |

| 計 | 45(29) | 21(6) | 24(23) |

財務省は、関係省庁に対して税制改正の方針についての説明を行い、その後、関係省庁から要望書の提出を受けて、これらに基づいて要望内容の審査やヒアリングを行うなどして税制改正要望事項の検証や査定をしており、相続税軽減措置について、本来の行政目的を促進するために、適用対象を限定する税制改正の提案をしたり、関係省庁からの要望を受けて適用要件を緩和したりしているものが見受けられた。

政策評価を所掌している総務省が作成した「租税特別措置等に係る政策の事前評価書」の記載要領において、特別措置の内容の拡充又は期限の延長を要望しようとする場合、事前評価書には、適用数や減収額について、過去の実績を記載することとなっており、過去の実績については可能な限り実数で明らかにすることとなっている。そして、事後評価書についても、「租税特別措置等に係る政策の事後評価書」の記載要領において、同様の内容が定められている。

また、財務省が関係省庁に示している要望書の様式の注記において、要望する特別措置が内容の拡充又は期限の延長である場合には、当該特別措置の適用者数及び減収額等の実数等を暦年で3年間を目途に記載することとなっている。そして、実数の把握が困難な場合には、適切な方法で推計することとなっている。

前記45件のうち、22年度から28年度までの間に政策評価及び税制改正要望の際の検証(以下「両検証」という。)のいずれかが行われた政策等は22件あった。そこで、このうち、新設要望の際の検証であったり、適用開始年度の検証であったりしていて、当該検証の際には過去の年分の適用実績が存在しない4件を除いた18件について、両検証のいずれかが行われた際の適用実績の把握状況をみると、別表2のとおりとなっていた。これを関係省庁別に示すと図表13のとおりであり、政策評価書や要望書等において適用実績を把握等していた政策等は13件となっていた。一方で、適用実績を把握等していなかった政策等は5件となっていた。把握等していなかった理由について、関係省庁は、相続税関係特別措置の適用実績について、一般に公表された資料がなく、適用実績の把握が困難であることなどによるとしていた。

図表13 両検証のいずれかが行われた際の適用実績の把握状況

| 関係省庁 | 政策等の単位の件数 | 両検証のいずれかが行われた政策等 | ||

|---|---|---|---|---|

| うち適用実績を把握等していた政策等 | うち適用実績を把握等していなかった政策等 | |||

| 金融庁 | 2(-) | 1(-) | 1(-) | -(-) |

| 総務省 | 1(1) | 1(1) | -(-) | 1(1) |

| 文部科学省 | 2(1) | 1(-) | 1(-) | -(-) |

| 厚生労働省 | 3(2) | 1(-) | 1(-) | -(-) |

| 農林水産省 | 7(-) | 7(-) | 7(-) | -(-) |

| 経済産業省 | 2(-) | 2(-) | 2(-) | -(-) |

| 国土交通省 | 17(15) | 5(3) | 1(-) | 4(3) |

| 計 | 34(19) | 18(4) | 13(-) | 5(4) |

次に、適用実績を把握等していた13件の政策等に係る把握等の方法をみると、別表2のとおりとなっていた。これを関係省庁別に示すと図表14のとおりであり、全数調査をして適用件数を把握していた政策等が3件、全数を把握することが困難であるためサンプル調査等を実施したり公表資料等を基に試算したりなどして推計等していた政策等が10件あり、このうち、適用件数を推計等していた政策等は7件、適用金額を推計等していた政策等は6件となっていた。また、国税庁統計年報又は国税庁のホームページで公表されている贈与税の申告状況等に関する報道発表資料を活用していた政策等が4件あり、このうち、適用件数を把握していた政策等が1件、適用金額を把握していた政策等が4件となっていた。

図表14 両検証のいずれかが行われた際の適用実績の把握等の方法

| 関係省庁 | 全数調査をしていた政策等 | 推計等していた政策等 | 国税庁統計年報又は報道発表資料を活用していた政策等 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| うち適用件数を把握していた政策等 | うち適用金額を把握していた政策等 | うち適用件数を推計等していた政策等 | うち適用金額を推計等していた政策等 | うち適用件数を把握していた政策等 | うち適用金額を把握していた政策等 | ||||

| 金融庁 | - | - | - | 1 | 1 | 1 | - | - | - |

| 総務省 | - | - | - | - | - | - | - | - | - |

| 文部科学省 | - | - | - | 1 | 1 | 1 | - | - | - |

| 厚生労働省 | 1 | 1 | - | 1 | - | 1 | - | - | - |

| 農林水産省 | 1 | 1 | - | 6 | 4 | 3 | 2 | - | 2 |

| 経済産業省 | 1 | 1 | - | 1 | 1 | - | 1 | - | 1 |

| 国土交通省 | - | - | - | - | - | - | 1 | 1 | 1 |

| 計 | 3 | 3 | - | 10 | 7 | 6 | 4 | 1 | 4 |

なお、前記相続税関係特別措置24措置のうち、「贈与税の基礎控除の特例」(措置法第70条の2の4。図表8の7番参照)、「直系尊属から贈与を受けた場合の贈与税の税率の特例」(措置法第70条の2の5。図表8の8番参照)及び「相続時精算課税適用者の特例」(措置法第70条の2の6。図表8の9番参照)の3措置については、高齢者の保有資産を若年世代へ移転することを促進することなどを目的として創設された特別措置であるが、現時点ではいずれの府省庁も自らが所管する政策と関係付けていないことから、22年度から28年度までの間に、政策評価や税制改正要望は行われていない。また、財務省は、1(4)のとおり、国税に関する制度の企画、立案等を所掌していることから、特別措置について、税制改正要望のない場合においても必要に応じて見直しを行っている。上記の3措置についても、創設時に検証を行い、税制改正の提案を行っており、今後も必要に応じて見直しを行うとしている。

ア及びウのとおり、関係省庁において、政策評価を行っていなかったり、両検証を行うに当たり適用実績を十分に把握等していなかったりしていて、検証が十分に行われていないと考えられる相続税軽減措置が見受けられる状況となっている。

一方、(1)のとおり、措置法第4章相続税法の特例に規定されている条文のうち、税負担の軽減等を行うものを集計すると24措置となっているが、国税庁は、相続税及び贈与税の申告書等を集計するなどの方法により、この24措置のうち22措置(相続税軽減措置21措置のうち20措置)の適用実績を把握しており(相続税関係特別措置ごとの適用件数及び適用金額については図表8参照)、その一部については国税庁統計年報で公表している。そして、前記のとおり、関係省庁が適用実績を把握等していた13件の政策等のうち、4件は国税庁統計年報又は報道発表資料で公表されている適用実績を活用していた。残りの9件については、全数調査や推計等により適用実績を把握等していたが、これに係る国税庁の適用実績の把握状況についてみると、適用実績が国税庁統計年報で公表されていた政策等は4件、公表されていないが国税庁が適用実績を把握していた政策等は5件となっていた。したがって、国税庁が把握していた適用実績を関係省庁が活用することとした場合には、当該9件について、相続税又は贈与税の申告をした結果税額があった全ての納税者に係る適用実績を効率的に把握することが可能となり、両検証においてより正確性の高いデータに基づく検証が可能と考えられる。

これらの適用実績については、国税庁統計年報で公表されているものについては、措置法の条文等の情報が記載されていないことなど、また、それ以外のものについては、国税庁が自らの業務の必要性に応じて集計しているものであり公表されていないことから、関係省庁が適用実績を必ずしも容易に活用することのできない状況となっていた。しかし、1(2)のとおり、財務省は、相続税関係特別措置についても、その適用実態を調査する必要があると認めるときは、税務署長に提出される調書等を利用すること並びに行政機関等に対し資料の提出及び説明を求めることができることとされており、また、関係省庁は、財務省に対して政策評価等のために必要がある場合には当該情報の提供を求めることができることとされている。相続税軽減措置について国税庁が把握している適用実績の提出等を求める調査が行われれば、関係省庁において当該情報を活用することが可能となり、関係省庁の政策評価における客観的なデータに基づく測定及び分析に資すると思料される。

28年度において減収見込額が多額に上っていて、近年において大きな政策の転換が行われるなどした「小規模宅地等についての相続税の課税価格の計算の特例」(措置法第69条の4)、「農地等についての相続税の納税猶予及び免除」(措置法第70条の6)、「非上場株式等についての贈与税の納税猶予及び免除」(措置法第70条の7)、「非上場株式等についての相続税の納税猶予及び免除」(措置法第70条の7の2)等に関して、会計実地検査等で提出を受けた申告書等から把握した適用状況等を踏まえて、当該相続税軽減措置の検証が指針等により適切に行われているかなどについてみたところ、次のような状況となっていた。

(措置法第69条の4関係(図表8の1番参照)、平成28年度減収見込額1350億円)

相続税は、相続人の相続(遺贈を含む。以下同じ。)による取得財産等の課税価格から基礎控除額を差し引いた課税遺産総額を基礎として算定することとなっている。また、相続税の申告期限は、相続開始日の翌日から10か月とされている。

「小規模宅地等についての相続税の課税価格の計算の特例」(措置法第69条の4。以下「小規模宅地等の特例」という。)は、個人が相続により取得した財産等のうち、その相続の開始直前に被相続人(遺贈者を含む。以下同じ。)又は被相続人と生計を一にしていた被相続人の親族(以下、これらを合わせて「被相続人等」という。)の事業の用又は居住の用に供されていた宅地等(以下「事業用又は居住用宅地等」という。)について、被相続人等の事業を承継した親族や被相続人と同居していた親族等が相続により取得した場合に、相続税の課税価格を軽減するものである。事業用又は居住用宅地等の利用区分は、図表15のとおり、特定事業用宅地等、特定同族会社事業用宅地等、貸付事業用宅地等及び特定居住用宅地等となっていて、相続人は、それぞれの利用区分の限度面積の範囲内の部分(以下「特定宅地等」という。)について、申告期限まで当該土地等を所有するなどしていなければならないなどの保有・事業(居住)の継続要件(以下「保有継続要件」という。)等を満たす場合に限り、特定宅地等の価額に同図表に掲げる減額割合を乗じた額(以下「課税価格減少額」という。)を、事業用又は居住用宅地等の課税価格から減額することができることとなっている。

図表15 小規模宅地等の特例の概要(平成27年1月1日以降適用分)

| 利用区分 | 減額割合 | 限度面積 | 保有継続要件 | 宅地等の要件 | 相続人の要件 | |

|---|---|---|---|---|---|---|

| 特定事業用宅地等(A) | 80% | 400m2 | 申告期限まで当該宅地等を所有等していること、かつ、そこで事業継続していること | 被相続人等の事業(不動産貸付業等を除く。)の用に供されていた宅地等であること | 被相続人等の事業を承継した親族であること | |

| 特定同族会社事業用宅地等(B) | 相続開始直前に被相続人及び被相続人の親族等が株式等の10分の5超を有する法人の事業(不動産貸付業等を除く。)の用に供されていた宅地等であること | 当該法人の役員である親族であること | ||||

| 貸付事業用宅地等(C) | 50% | 200m2 | 被相続人等の不動産貸付業等の用に供されていた宅地等であること | 被相続人等の事業を承継した親族であること | ||

| 特定居住用宅地等(D) | 80% | 330m2 | 配偶者が相続人の場合 | (要件が課されていない) | (要件が課されていない) | 被相続人の配偶者であること |

| 同居親族が相続人の場合 | 申告期限まで当該宅地等を所有等していること、かつ、そこで居住継続していること | 被相続人等の居住の用に供されていた宅地等であること | 相続開始の直前において被相続人と同居していた親族であること | |||

| 非同居親族が相続人の場合 | 申告期限まで当該宅地等を所有等していること | 被相続人が相続開始直前において、親族等(被相続人の配偶者を含む。)と同居していない場合に、相続開始前3年以内に日本国内に自己又は自己の配偶者の所有に係る家屋に居住したことがない親族であること | ||||

小規模宅地等の特例は、事業用又は居住用宅地等が相続人の生活の基盤そのものであって、相続人が事業又は居住を継続していく上で欠くことのできない資産であることから、事業用又は居住用宅地等の相続税の課税価格を軽減することで相続人の事業又は居住の継続等に配慮することを目的として昭和58年に創設された制度であり、利用区分、限度面積、減額割合等の適用要件について数次にわたり改正が行われている。「わが国税制の現状と課題」(平成12年7月税制調査会の答申)によれば、小規模宅地等の特例について、小規模であっても宅地を過度に優遇すれば、相続税の有する富の再分配機能を大きく損なうことになりかねず、また、例えば、事業の継続に配慮するという趣旨に適った仕組みとなっているかなどといった観点から仕組みを見直していかなければならないなどの意見があり、小規模宅地等の特例の在り方については、相続税の基本にも関わりかねない問題の一つとして、その趣旨等を踏まえた不断の見直しが必要であるとされている。

会計検査院が平成17年度決算検査報告に特定検査対象に関する検査状況として掲記した「租税特別措置(小規模宅地等についての相続税の課税価格の計算の特例)の適用状況等について」を受けて、平成22年度税制改正において、特定居住用宅地等の適用要件が改正されるとともに、保有継続要件のない利用区分である「その他居住用宅地等」及び「その他事業用宅地等」が廃止されて、事業の用に供されていた宅地等の利用区分は、いずれも保有継続要件のある「特定事業用宅地等」、「特定同族会社事業用宅地等」及び「貸付事業用宅地等」に整理されるなどした。

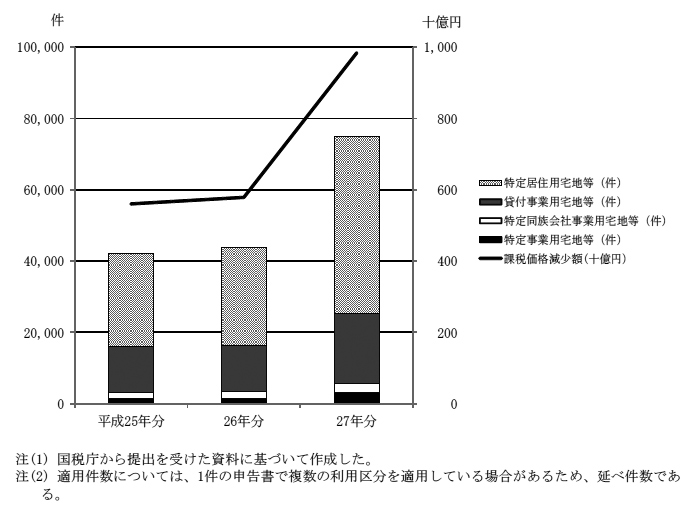

また、平成25年度税制改正により、平成27年1月1日から一部の利用区分の限度面積が拡大され、それと同時に、2(1)のとおり、相続税については、課税価格から控除される基礎控除額が引き下げられて、課税ベースが拡大したため、以前より広い層に対し課税されることになったことから、小規模宅地等の特例の適用件数も、国税庁の集計によれば、図表16のとおり、25年分は延べ42,215件(課税価格減少額5601億余円。なお、件数純計は36,066件)、26年分は延べ43,448件(同減少額5786億余円。同37,166件)であったが、27年分は延べ74,880件(同減少額9831億余円。同61,811件)と増加している。そして、減収見込額は、財務省の試算によれば、25年度720億円、26年度740億円となっていたが、27年度1280億円、28年度1350億円となり、28年度は25年度の約1.87倍に増加している。

図表16 小規模宅地等の特例の適用件数及び課税価格減少額

(ア)のとおり、小規模宅地等の特例は、相続人にとって事業用又は居住用宅地等が生活の基盤そのものであって、事業又は居住を継続していく上で欠くことのできない資産であることから、事業用又は居住用宅地等の相続税の課税価格を軽減することで相続人の事業又は居住の継続等に配慮することを目的として創設されたものである。そして、平成22年度税制改正の際に、全ての利用区分において、原則として保有継続の期間は申告期限までとされるなどしている。

そこで、平成17年度決算検査報告に特定検査対象に関する検査状況を掲記してから10年以上経過していること及びその間に適用要件の改正があったことから、小規模宅地等の特例の政策目的となっている事業又は居住の継続の状況に着眼して、小規模宅地等の特例の適用後に相続人が譲渡した土地等の状況をみるために、平成17年度決算検査報告に係る検査と同様に、相続による土地・建物等の取得財産を、相続税の申告期限の翌日以後3年を経過する日までに譲渡した場合の特別措置である措置法第39条(注3)を適用した申告のあった、前記73税務署等のうち70税務署(注4)において26年分及び27年分譲渡所得事績書(注5)から譲渡収入が高額な者(注6)2,907人分を抽出した。

検査したところ、次のような状況となっていた。

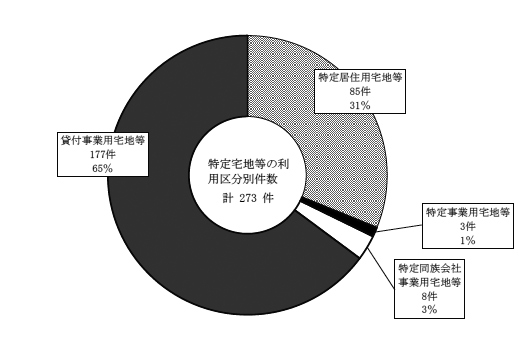

前記の243人が譲渡した特定宅地等を含む土地等273件に係る課税価格計165億7293万余円(1件当たり平均6070万余円)に対して、課税価格減少額は計63億7877万余円(特定宅地等1件当たり平均2336万余円)であり(小規模宅地等の特例適用後の課税価格は計101億9415万余円。1件当たり平均3734万余円)、これを課税価格減少額別にみると、図表18のとおり、1000万円未満では114件、1000万円以上3000万円未満では92件、また、1億円以上では6件となっており、最も高額なものは2億2915万余円となっていた。

図表18 課税価格減少額の状況

| 課税価格減少額 | 特定宅地等 |

|---|---|

| 1000万円未満 | 114 |

| 1000万円以上3000万円未満 | 92 |

| 3000万円以上5000万円未満 | 28 |

| 5000万円以上1億円未満 | 33 |

| 1億円以上 | 6 |

| 計 | 273 |

また、前記の273件について、会計検査院において、小規模宅地等の特例を適用しなかった場合と比較したときの相続税額の開差額を試算(注8)したところ、19億6300万余円(特定宅地等1件当たり平均719万余円)となっていた。

小規模宅地等の特例は、事業用又は居住用宅地等の相続税の課税価格を軽減することで相続人の事業又は居住の継続等に配慮することを目的として創設されたものであるが、前記の273件(課税価格減少額の合計は63億7877万余円)について、申告期限(相続開始日の翌日から10か月)の翌日から譲渡までの期間を確認したところ、図表19のとおり、相続人が相続税の申告期限の翌日から1年以内に譲渡していたものが163件(課税価格減少額の合計は36億4708万余円)見受けられ、このうち貸付事業用宅地等の譲渡は110件となっていた。また、相続税の申告期限の翌日から1か月以内に譲渡していたものも22件(課税価格減少額の合計は6億4627万余円)見受けられ、このうち貸付事業用宅地等の譲渡は13件となっていた。

図表19 譲渡までの期間の状況

利用区分

\

譲渡までの期間(注) |

特定居住用宅地等 | 特定事業用宅地等 | 特定同族会社事業用宅地等 | 貸付事業用宅地等 | 計 | |

|---|---|---|---|---|---|---|

1年以内 |

1か月以内 | 9 | 0 | 0 | 13 | 22 |

| 1か月超3か月以内 | 12 | 0 | 1 | 23 | 36 | |

| 3か月超6か月以内 | 17 | 0 | 0 | 31 | 48 | |

| 6か月超1年以内 | 13 | 1 | 0 | 43 | 57 | |

| 小計 | 51 | 1 | 1 | 110 | 163 | |

| 1年超2年以内 | 21 | 2 | 6 | 37 | 66 | |

| 2年超3年以内 | 13 | 0 | 1 | 30 | 44 | |

| 計 | 85 | 3 | 8 | 177 | 273 | |

小規模宅地等の特例を適用した土地等を申告期限の翌日から短期間で譲渡していたものについて、事例を示すと次のとおりである。

<事例1> 小規模宅地等の特例を適用した土地を申告期限の翌日から短期間で譲渡していたもの

相続人Aは、平成26年分の相続税申告書等において、相続した土地249.70㎡、現金預金28,538,289円、家屋4,477,440円等のうち、被相続人の不動産貸付事業の用に供されていた宅地198.46㎡(このうち相続人Aの持分は2分の1。以後、持分に係る価額のみ表示)について、事業を承継することとして、貸付事業用宅地等として小規模宅地等の特例を適用し、当該土地の課税価格51,599,600円から50%相当額である25,799,800円を減額し、3,075,100円(当該土地に係る相続税額は1,537,631円)を相続税として納税していた。

そして、相続人Aは、保有継続要件である相続税の申告期限の翌日(相続開始日26年3月29日の翌日から10か月を経過した日である27年1月30日)の約1か月半後である27年3月13日に当該土地を64,500,000円で売却していた。

また、相続人Aは、措置法第39条の規定に基づく特別措置を適用して当該土地に係る相続税額1,537,631円を取得費に加算して譲渡収入から控除するなどした課税譲渡所得59,523,207円に対する譲渡所得税額8,928,450円を納税していた。

仮に、相続人Aが小規模宅地等の特例等を適用しなかったとして会計検査院において試算したところ、相続税額は5,098,200円増加して8,173,300円となる一方、取得費に加算される相続税額が3,658,456円増加して5,196,087円となることから譲渡所得税額は548,850円減少して8,379,600円となる。したがって、相続人Aの負担する納税額は、相続税と譲渡所得税額の差引きで4,549,350円増加することとなる。

関係省庁である経済産業省は、別表3のとおり、28年度に事後評価を実施していた。そして、適用実績については、民間事業者が国税庁から情報公開請求によって取得した情報の提供を受けるなどして適用件数を把握していた。また、同省は、特別措置によるべき妥当性について、平成22年度税制改正において、適用対象が事業・居住継続に係る宅地等に限定され、事業・居住を継続しない場合を適用対象から除外しているなどのことから、妥当性が担保されているとしていた。

しかし、(イ)のとおり、会計検査院において適用状況をみたところ、小規模宅地等の特例が事業用又は居住用宅地等の相続税の課税価格を軽減することで相続人の事業又は居住の継続等に配慮することを目的として創設された制度であるのに、相続人が、小規模宅地等の特例を適用した土地等を、特に貸付事業用宅地等について短期間しか所有していないものが見受けられ、事業又は居住の継続への配慮という小規模宅地等の特例の政策目的に沿ったものとなっていないと思料される状況となっていた。この点について、同省は、このような状況も踏まえて、小規模宅地等の特例の課題の把握に努めるとともに、引き続き適用実績の把握に努めるなどして指針等により検証を行い、国民に対する説明責任を果たしていくとしている。

また、税制改正要望の際に行われる関係省庁及び財務省による検証は、関係省庁から税制改正要望に係る要望書が提出されていないため、行われていなかった。この点について、財務省は、上記のような状況も踏まえて、引き続き実態を把握し適切な見直しに努めるとしている。

(措置法第70条の6関係(図表8の13番参照)、平成28年度減収見込額540億円)

(措置法第70条の6の2関係(図表8の14番参照))

(措置法第70条の6の3関係(図表8の15番参照))

「農地等についての相続税の納税猶予及び免除等」(措置法第70条の6。以下「農地等の相続税の納税猶予」という。)は、相続により承継された農地等(農地、採草放牧地及び準農地をいう。以下同じ。)が農地等として確実に利用されることを確保するために、昭和50年度税制改正により創設された制度である。

農地等の相続税の納税猶予は、農業目的で使用している限りにおいては実現しない高い評価額により相続税が課税されると、農業経営を継続する意欲があっても、相続税を納付するために当該農地等を売却せざるを得ないという問題が生ずるおそれがあることから、一定の要件を満たした農地等を相続により取得した相続人が、相続税の申告期限までに農業経営を開始し、その後も農業経営を行うと認められるなどの要件を満たした場合(以下、要件を満たした相続人を「農業相続人」という。)に、その取得した農地等の価格のうち農業投資価格(注9)に対応する相続税を納付した後、農業投資価格による価格を超える部分に対応する相続税の納税が、所定の期間、農業経営を継続している限りにおいて猶予され、後述する(イ)dのとおり、農業相続人が死亡したとき(一部の地域では20年農業経営したとき)などには猶予されている相続税が免除されるものである。なお、農地等の相続税の納税猶予は、適用の対象となった農地等(以下「特例農地等」という。)における農業経営の継続を前提として設けられていることから、特例農地等を譲渡したり貸し付けたりするなど一定の事由に該当した場合は、納税猶予が打ち切られ、農業相続人は、猶予されている相続税の全部又は一部を、利子税と併せて納付しなければならないとされている。

なお、農地等の相続税の納税猶予の適用件数は、国税庁の集計によると、平成24年分は1,880件(納税猶予税額535億余円)、25年分は1,688件(同476億余円)、26年分は1,522件(同440億余円)、27年分は1,840件(同439億余円)となっている。また、財務省が試算した減収見込額は、25年度は560億円、28年度は540億円となっている。

また、「相続税の納税猶予を適用している場合の特定貸付けの特例」(措置法第70条の6の2)及び「特定貸付けを行った農地又は採草放牧地についての相続税の課税の特例」(措置法第70条の6の3。以下、これらを合わせて「特定貸付特例」という。)は、21年に農地法(昭和27年法律第229号)の目的が「農地はその耕作者みずからが所有することを最も適当であると認めて、耕作者の農地の取得を促進」することから、「農地を効率的に利用する耕作者による」「農地についての権利の取得を促進」することに改正されたことに対応して創設された制度である。前記のとおり、特例農地等を貸し付けた場合には、納税猶予の適用が打ち切られるのが原則となっているが、当該農地等が市街化区域外に所在する農地等(以下「市街化区域外農地等」という。)であるなどの要件を満たした場合に限り、農業相続人が農地中間管理事業の推進に関する法律(平成25年法律第101号)に規定されている農地中間管理事業のために行われる賃借権又は使用貸借権の設定による貸付け等の政策的に推進すべき農地等の貸付け(以下「特定貸付け」という。)を行った場合には、一定の要件の下、農業経営を廃止していないものとみなして、農地等の相続税の納税猶予の適用を継続して受けることができることとなっている。

27年に、都市農業の安定的な継続を図るとともに、都市農業の有する機能の適切かつ十分な発揮を通じて良好な都市環境の形成に資することを目的として、都市農業振興基本法(平成27年法律第14号)が制定された。同法では、都市農業が安定的かつ確実に継続されるよう、都市農業のための利用が継続される土地に関し、必要な税制上の措置を講ずるものとされている。また、同法に基づき28年5月に閣議決定された都市農業振興基本計画(以下「基本計画」という。)において、都市農地の位置付けが「宅地や公共施設の予定地等」から「あって当たり前のもの」、さらには「あるべきもの」へと大きく転換され、農業政策及び都市政策の双方の方向転換の下で、計画的に都市農地を保全することがうたわれている。

基本計画を踏まえ、29年に生産緑地法(昭和49年法律第68号)が改正され、生産緑地地区(市街化区域内において緑地機能等の優れた農地等を保全し、もって、良好な都市環境の形成に資することを目的として指定された区域をいう。以下同じ。)を都市計画に定める際の面積要件が緩和された。これと併せて、国土交通省による税制改正要望を踏まえ、新たに生産緑地地区の指定の対象となった農地等にも、農地等の相続税の納税猶予が適用されるようになった。

(ア)のとおり、農業政策及び都市政策の双方の方向転換が行われ、都市農地に対する位置付けが大きく転換されている中、都市計画区分を踏まえて、どのような農地等が農地等の相続税の納税猶予の適用を受けているか、農地等の相続税の納税猶予の適用を受けている農業相続人がどのような農業経営を行っているか、また、農地等の相続税の納税猶予はどの程度の期間農地等の確保につながっているのかに着眼して、前記73税務署等のうち、農地等の相続税の納税猶予を適用した申告のあった53税務署等(注10)において、税務署ごとに納税猶予税額の高額なものを抽出するなどして、24年分から26年分までに農地等の相続税の納税猶予の適用を受けた農業相続人683人分の特例農地等355.9ha(24年分から26年分までに新規に農地等の相続税の納税猶予の適用を受けた特例農地等の面積の約13%)、納税猶予税額381億余円(同特例農地等に係る納税猶予税額の約26%)について、相続税の申告書、農業相続人の所得税及び復興特別所得税の確定申告書(以下「所得税等の確定申告書」という。)等を検査したところ、次のような状況となっていた。

農業相続人683人のうち、被相続人の所有していた農地等の面積が把握できた677人について、被相続人の所有していた農地等に関して、農業相続人の相続の状況や農地等の相続税の納税猶予の適用状況をみたところ、図表20のとおり、農業相続人が相続により取得した農地等のうち、農地等の相続税の納税猶予の適用を受けていたのは72.3%となっていた。

図表20 被相続人の所有していた農地等に対する農地等の相続税の納税猶予の適用状況

| \ | 被相続人の所有していた農地等 | 農業相続人が相続した農地等

②(③+④) |

農業相続人以外の相続人が相続した農地等 | ||

|---|---|---|---|---|---|

| ①(②+⑤) | 特例農地等

③ |

非特例農地等

④ |

⑤ | ||

| 面積の合計

(ha) |

539.6 | 490.2 | 354.5 (72.3%) |

135.6 (27.6%) |

49.4 |

| 被相続人の所有していた農地等に占める割合

(%) |

100.0 | 90.8 | 65.7 | 25.1 | 9.1 |

また、農業相続人683人について、相続により取得した農地等の面積区分別及び特例農地等の面積区分別の農業相続人の分布をみると、図表21のとおり、取得面積が10a以上30a未満の農業相続人がそれぞれ198人(28.9%)、260人(38.0%)と最も多くなっていた。

図表21 相続により取得した農地等及び特例農地等の面積区分別の農業相続人の分布

| 面積区分 | 相続により取得した農地等の面積区分別の農業相続人の数 | 特例農地等の面積区分別の農業相続人の数 | ||

|---|---|---|---|---|

| 人数 | 割合 | 人数 | 割合 | |

| 不明 | 5 | 0.7 | / | / |

| 10a未満 | 52 | 7.6 | 134 | 19.6 |

| 10a以上30a未満 | 198 | 28.9 | 260 | 38.0 |

| 30a以上50a未満 | 145 | 21.2 | 125 | 18.3 |

| 50a以上1ha未満 | 171 | 25.0 | 94 | 13.7 |

| 1ha以上2ha未満 | 72 | 10.5 | 47 | 6.8 |

| 2ha以上4ha未満 | 30 | 4.3 | 16 | 2.3 |

| 4ha以上 | 10 | 1.4 | 7 | 1.0 |

| 計 | 683 | 100.0 | 683 | 100.0 |

なお、農業相続人683人のうち、複数の農業相続人で特例農地等を分割相続した者が118人(17.2%)おり、当該農業相続人が取得した特例農地等は31.1ha(特例農地等の8.7%)となっていた。また、このうち農業相続人同士が同居をしていないことから世帯を一にしないと考えられる者が37人(5.4%)おり、当該農業相続人が取得した特例農地等は8.1ha(特例農地等の2.2%)となっていた。

農林水産省の調査(注11)によると、26年12月末時点において、全国で農地等の相続税の納税猶予が適用されている面積は36,310haで、そのうち三大都市圏特定市の生産緑地地区内にある農地等(以下「都市営農農地等」という。)及び三大都市圏特定市以外の市街化区域内にある農地等(以下「市街化区域内農地等」という。)が9,659ha(26.6%)、市街化区域外農地等が26,559ha(73.1%)となっている。また、24年分から26年分までに農地等の相続税の納税猶予の対象となった特例農地等は全国で2,556haとなっていて、そのうち都市営農農地等及び市街化区域内農地等が994ha(38.8%)、市街化区域外農地等が1,561ha(61.0%)となっている。

農業相続人683人に係る特例農地等について、種類別の適用状況をみたところ、図表22のとおり、市街化区域外農地等に対する適用面積が182.7ha(51.3%)と過半を占めていたが、納税猶予税額の合計額は、都市営農農地等に係るものが325億余円(85.3%)と最も多額に上っており、また、都市営農農地等に市街化区域内農地等に係るものを加えると、計367億余円(96.3%)となっていた。

そして、特例農地等1㎡当たりの農業投資価格と農業投資価格超過額を特例農地等の種類別にみると、都市営農農地等では813円に対して84,447円と103.8倍となっていたのに対して、市街化区域外農地等では528円に対して2,367円と4.4倍となっていた。

なお、都市農業振興基本法によると、都市農業は、農産物の供給の機能以外にも多様な機能を果たしていることに鑑み、都市における農地の有効な活用及び適正な保全が図られるよう、都市農業の振興を積極的に行わなければならないとされている。

図表22 特例農地等の種類別の農地等の相続税の納税猶予の適用対象となった面積等

| 特例農地等の種類 | 特例農地等面積 | 農業投資価格 | 特例農地等の通常価額 | 農業投資価格超過額 | 納税猶予税額 | 特例農地等1m2当たりの農業投資価格 | 特例農地等1m2当たりの農業投資価格超過額 |

|---|---|---|---|---|---|---|---|

| (ha) | (千円) | (千円) | (千円) | (千円) | (円) | (円) | |

| (a) | (b) | (c) | (d)=(c)-(b) | (e) | (b)/(a) | (d)/(a) | |

| 都市営農農地等 | 105.4 | 857,361 | 89,908,275 | 89,050,913 | 32,584,431 | 813 | 84,447 |

| (29.6) | (38.9) | (78.9) | (79.7) | (85.3) | |||

| 市街化区域内農地等 | 57.5 | 324,784 | 17,282,112 | 16,957,328 | 4,194,896 | 564 | 29,452 |

| (16.1) | (14.7) | (15.1) | (15.1) | (10.9) | |||

| 市街化区域外農地等 | 182.7 | 966,073 | 5,291,413 | 4,325,340 | 1,114,242 | 528 | 2,367 |

| (51.3) | (43.8) | (4.6) | (3.8) | (2.9) | |||

| 不明 | 10.2 | 52,465 | 1,450,985 | 1,398,519 | 283,807 | 512 | 13,654 |

| (2.8) | (2.3) | (1.2) | (1.2) | (0.7) | |||

| 計 | 355.9 | 2,200,686 | 113,932,786 | 111,732,100 | 38,177,378 | 618 | 31,387 |

| (100.0) | (100.0) | (100.0) | (100.0) | (100.0) |

(a) 農業相続人の農業所得の状況等

図表23 農業所得の階層区分別にみた農地等の相続税の納税猶予の適用状況

| 農業所得の階層区分 | 人数 | 割合 | 納税猶予税額 | 割合 | |

|---|---|---|---|---|---|

| (人) | (%) | (千円) | (%) | ||

赤字 |

100万円以上 | 124 | 21.0 | 11,262,108 | 31.2 |

| 1円以上100万円未満 | 192 | 32.5 | 9,435,630 | 26.1 | |

| 小計 | 316 | 53.6 | 20,697,739 | 57.4 | |

黒字 |

0円以上100万円未満 | 227 | 38.5 | 11,311,297 | 31.3 |

| 100万円以上200万円未満 | 18 | 3.0 | 1,083,810 | 3.0 | |

| 200万円以上 | 28 | 4.7 | 2,939,118 | 8.1 | |

| 小計 | 273 | 46.3 | 15,334,226 | 42.5 | |

| 計 | 589 | 100.0 | 36,031,966 | 100.0 | |

図表24 農業相続人の平成27年分の所得税等の確定申告書の所得の構成

| 所得区分 | 全体 | 農業所得の赤字を他の所得と損益通算している農業相続人 | ||

|---|---|---|---|---|

| (589人) | (299人) | |||

| 営業所得 | 57,954 | (1.4) | 61,805 | (2.7) |

| 農業所得 | ▲184,342 | (▲4.5) | ▲324,329 | (▲14.4) |

| 不動産所得 | 2,971,578 | (74.0) | 1,865,279 | (83.0) |

| 給与所得 | 884,946 | (22.0) | 464,611 | (20.6) |

| その他 | 283,772 | (7.0) | 178,344 | (7.9) |

| 所得合計 | 4,013,909 | (100.0) | 2,245,712 | (100.0) |

農業相続人の農業経営の状況について、事例を示すと次のとおりである。

<事例2> 多額の農地等の相続税の納税猶予を受けているが、農業所得が赤字となっていて、不動産所得等と損益通算していたもの

農業相続人Bは、相続により取得した生産緑地地区内に所在する約9aの農地等について、当該農地等が所在する地域を管轄するC農業委員会から農業経営を継続する旨の証明を受け、当該農地等に係る相続税額4556万余円の納税猶予を受けていた。一方、当該農業相続人Bの平成27年分の農業収入は13万余円にとどまっていた。また、農業所得は45万余円の赤字となっていて、農業所得の赤字を不動産所得等(2635万余円)と損益通算していた。

(b) 特定貸付特例の適用状況

食料・農業・農村基本法(平成11年法律第106号)に基づき、担い手の育成・確保、担い手への農地集積・集約化を推進していく上でのビジョンとして農林水産省が示した「農業構造の展望」(27年3月公表)によれば、全農地面積の8割(公表当時5割)が「担い手」によって利用される農業構造の確立を目指すこととされている。農業の「担い手」とは、効率的かつ安定的な農業経営になっている経営体及びそれを目指している経営体の両者を併せたものとするとされており、また、効率的かつ安定的な農業経営とは、主たる従事者が他産業従事者と同等の年間労働時間で地域における他産業従事者とそん色ない水準の生涯所得を確保し得る経営であるとされている。

(ア)aのとおり、農地等の相続税の納税猶予は、相続により承継された農地等が農地等として確実に利用されることを確保するためのものであることから、その適用に当たっては農業所得の多寡や自家消費のみか否かなどは考慮することとされていない。なお、特定貸付けを行った場合に、農地等の相続税の納税猶予を継続して受けることができる特定貸付特例の政策目的には、「担い手」による農地等の利用の拡大が含まれている。

農林水産省の調査(注11参照)によると、26年12月末時点で、全国で農業相続人478人が、計241haの特例農地等について特定貸付特例の適用を受けている。そして、農業相続人683人のうち、現行制度上、特定貸付特例の適用を受けることができる市街化区域外農地等を相続した農業相続人は170人おり、そのうち8.2%に当たる14人が、図表25のとおり、市街化区域外農地等である特例農地等計6.9haについて特定貸付特例の適用を受け、相続税額計8316万余円の猶予を引き続き受けていた。

図表25 特定貸付特例の適用状況

| 特定貸付けを行った農業相続人 | 特定貸付けされた特例農地等面積 | 特定貸付けされた特例農地等の農業投資価格 | 特定貸付けされた特例農地等の農業投資超過額 | 特定貸付けされた特例農地等に係る納税猶予税額 | 特例農地等1m2当たりの農業投資価格 | 特例農地等1m2当たりの農業投資価格超過額 |

|---|---|---|---|---|---|---|

| (人) | (ha) | (千円) | (千円) | (千円) | (円) | (円) |

| (a) | (b) | (c) | (d) | (b)/(a) | (c)/(a) | |

| 14 | 6.9 | 48,879 | 285,411 | 83,163 | 700 | 4,089 |

一方、市街化区域内の特例農地等については、特定貸付特例の適用の対象外となっており、現行制度上、特例農地等の貸付けを行った場合には、農地等の相続税の納税猶予が原則として打ち切られることとなっている。基本計画では、この状況について、「意欲ある経営体や事業者が規模の拡大や農業への参入を考えても、農地の貸手側に大きな負担を生じさせてしまい、結果として、ふさわしい担い手による活躍の機会が失われる」としている。

そこで、農業相続人683人のうち、特例農地等の種類を把握できた670人に関する農業経営の状況等について、現行制度上、特定貸付特例が適用できる市街化区域外農地等を相続した農業相続人(以下「市街化区域外農業相続人」という。)と特定貸付特例が適用できない市街化区域内に所在する特例農地等のみを相続した農業相続人(以下「市街化区域内農業相続人」という。)の農業経営の状況に差異があるかに着眼して、27年分の所得税等の確定申告書等を基にみたところ、次のような状況となっていた。

i 特例農地等の面積の状況

農業相続人が相続により取得した特例農地等の面積区分別の農業相続人の分布をみると、図表26のとおり、市街化区域外農業相続人は、50a以上の者が97人(57.0%)と過半を占めていたのに対して、市街化区域内農業相続人は、取得面積が50a未満の者が437人(87.4%)と過半を占めていた。

図表26 特例農地等の面積区分別の農業相続人の分布

| 面積区分 | 市街化区域外農業相続人 | 市街化区域内農業相続人 | ||

|---|---|---|---|---|

| (170人) | (500人) | |||

| 10a未満 | 10 | (5.8) | 123 | (24.6) |

| 10a以上30a未満 | 31 | (18.2) | 222 | (44.4) |

| 30a以上50a未満 | 32 | (18.8) | 92 | (18.4) |

| 50a以上1ha未満 | 43 | (25.2) | 50 | (10.0) |

| 1ha以上2ha未満 | 35 | (20.5) | 11 | (2.2) |

| 2ha以上4ha未満 | 13 | (7.6) | 1 | (0.2) |

| 4ha以上 | 6 | (3.5) | 1 | (0.2) |

| 計 | 170 | (100.0) | 500 | (100.0) |

図表27 農業収入の階層区分別にみた農地等の相続税の納税猶予の適用状況

農業収入の階層区分 |

市街化区域外農業相続人 (142人) |

市街化区域内農業相続人 (436人) |

||

|---|---|---|---|---|

| 人数 | 納税猶予税額 | 人数 | 納税猶予税額 | |

| (人) | (千円) | (人) | (千円) | |

| 15万円未満 | 49 | 2,353,852 | 172 | 5,593,392 |

| (34.5) | (44.7) | (39.4) | (18.3) | |

| 15万円以上 50万円未満 |

18 | 845,070 | 106 | 5,291,526 |

| (12.6) | (16.0) | (24.3) | (17.3) | |

| 50万円以上 | 75 | 2,058,299 | 158 | 19,627,352 |

| (52.8) | (39.1) | (36.2) | (64.3) | |

| 計 | 142 | 5,257,223 | 436 | 30,512,271 |

| (100.0) | (100.0) | (100.0) | (100.0) | |

なお、上記農業相続人578人の27年分の所得税等の確定申告書における農業所得の青色申告決算書又は収支内訳書の提出状況をみると、市街化区域外農業相続人は106人(市街化区域外農業相続人142人の74.6%)に対して、市街化区域内農業相続人は318人(市街化区域内農業相続人436人の72.9%)となっていた。そのうち、自家消費のみを農業収入としている農業相続人の納税猶予の状況をみると、市街化区域外農業相続人は1人(納税猶予税額1.8億余円)で、市街化区域外農業相続人142人に占める割合は0.7%となっていたのに対して、市街化区域内農業相続人は23人(納税猶予税額計8.9億余円)で、市街化区域内農業相続人436人に占める割合は5.2%となっていた。

また、市街化区域外農業相続人のうち農業収入が500万円を超える者は35人、1000万円を超える者は20人おり、市街化区域外農業相続人142人に占める割合はそれぞれ24.6%、14.0%となっていた一方で、市街化区域内農業相続人のうち農業収入が500万円を超える者は35人、そのうち1000万円を超える者は13人おり、市街化区域内農業相続人436人に占める割合はそれぞれ8.0%、2.9%となっていた。

このように、農業相続人の農業経営の状況についてみると、市街化区域外農業相続人は、市街化区域内農業相続人に比べて、相続により取得した特例農地等の面積がより大きい者の割合が高く、また、農業収入がより多い者の割合が高い状況が見受けられた。

農業経営を継続している農業相続人に猶予されている相続税が納税免除に至るまでの期間(以下「免除期間」という。)は、図表28のとおりとなっている。すなわち、市街化区域内農地等は特例農地等を取得した相続に係る相続税の申告書の提出期限の翌日から農業経営を20年継続した場合等に、また、市街化区域外農地等や都市営農農地等は終身にわたり農業経営を継続した場合等に、それぞれ猶予されている相続税が原則として免除されることとなっている。なお、特例農地等のうちに都市営農農地等が含まれる農業相続人については、全ての特例農地等につき終身にわたり農業経営を継続した場合等に、猶予されている相続税が免除されることとなっている。

図表28 都市計画区分別・地理的区分別の免除期間

地理的区分

\

都市計画区分 |

三大都市圏特定市 | 三大都市圏特定市以外 | |

|---|---|---|---|

| 市街化区域内 | 生産緑地地区外 | 適用対象外 | 20年 [市街化区域内農地等] |

| 生産緑地地区内 | 終身 [都市営農農地等] |

||

| 市街化区域外 | 終身 [市街化区域外農地等] |

||

制度創設当初、免除期間は、市街化区域の内外を問わず、「終身」に相当する期間として、申告書の提出期限の翌日から20年となっていたが、「土地税制のあり方についての基本答申」(平成2年10月税制調査会の答申)によると、「農業相続人の農業の継続を前提としたこの特例の趣旨を考慮すれば、20年営農すれば多額の相続税の納税が免除される制度は、本制度のあり方から問題があり、農業以外の事業者との間で大きな不公平となっている」とされている。そして、平成3年度税制改正において、土地税制の総合的な見直しの一環として、農地等の相続税の納税猶予の対象を三大都市圏特定市の市街化区域内の農地等については生産緑地地区内の農地等に限定した上で、その免除期間を原則として終身に見直した。また、市街化区域外農地等の免除期間については、平成21年度税制改正において、農地法の目的が「農地を効率的に利用する耕作者による」「農地についての権利の取得を促進」することに改正されたことに対応して、特定貸付特例が創設された際に、原則として終身に見直すなどした。この結果、都市営農農地等及び市街化区域外農地等では、農業経営を20年継続しても、特例農地等を譲渡等する場合には、原則として相続税を納付しなければならないこととなった。しかし、市街化区域内農地等については、現在に至るまで、特段の見直しが行われておらず、農業経営を20年継続すれば、農地等の価格のうち恒久的に耕作等の用に供されるべき土地として、通常、取引が成立する価格として算定された農業投資価格による価格を超える部分に対応する猶予されていた相続税が免除されることとなっている。

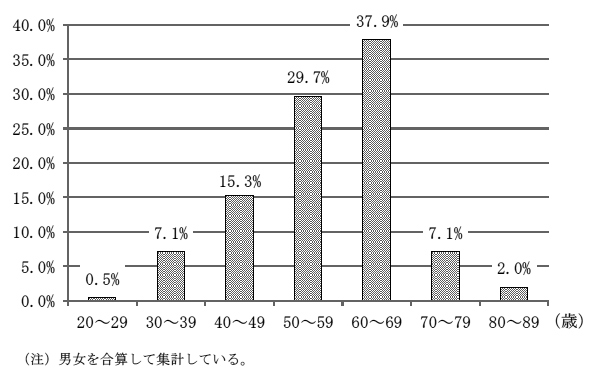

そこで、市街化区域内農地等のみ免除期間が20年であることを踏まえて、農業相続人683人のうち市街化区域内農地等のみを相続した195人の相続開始時における年齢分布をみたところ、図表29のとおり、50代以下が過半を占めていた。この195人について、厚生労働省が発表している平成24年簡易生命表(注15)に農業相続人の年齢と性別を当てはめることにより、平均余命を機械的に試算したところ、平均余命が20年10か月を上回る年齢の者が138人(70.7%)、そのうち30年を上回る年齢の者が56人(28.7%)となっていた。市街化区域外農地等や都市営農農地等は終身にわたり農業経営を継続した場合等に、それぞれ納税猶予されている相続税が免除されることとなっている一方で、これらの者は、農業経営を20年継続すれば、猶予されていた相続税が免除され、相続税を納付することなく特例農地等の譲渡等が可能となることが見込まれる状況となっていた。

図表29 市街化区域内農地等のみを相続した農業相続人の相続開始時における年齢分布

なお、(ア)aのとおり、免除期間の経過前に特例農地等を譲渡等した場合、農地等の相続税の納税猶予が打ち切られ、原則として、猶予されている相続税を利子税と併せて納付することとなっている。そして、農業相続人683人のうち6人が、相続税の申告書の提出期限から1年程度から3年程度までの期間において計1.1haの特例農地等を譲渡するなどしており、これに伴い、猶予されていた相続税額計3769万余円及び利子税額計84万余円を納付していた。

関係省庁である農林水産省は、21年度税制改正要望において、農地制度の見直しに即した税制面からの支援措置は、農地の確保とその最大限の有効利用を図るとともに、担い手への利用集積を一層促進するために必要不可欠であるとしていた。そして、25年度税制改正要望においては農業相続人自らが農業の用に供することが困難な状態となった場合において特例農地等の貸付けを行うことができる場合の一部の要件を追加することなどについて、26年度税制改正要望においては三大都市圏特定市において特例農地等が公共収用等のために譲渡される場合について、29年度税制改正要望においては都市農業振興上の位置付けが与えられた市街化区域内農地について意欲ある都市農業者等に貸し付けた場合について、それぞれの効果等の検証を行ったとしている。検証に際して、農林水産省は、減収見込額や営農困難時貸付けの適用件数や面積等を把握していた。

(イ)のとおり、会計検査院において適用状況をみたところ、特例農地等の種類別の適用状況をみると、都市営農農地等に係る納税猶予税額が最も多額に上っていた。また、農業相続人の経営の状況についてみると、農業所得が赤字となっている者が相当数を占めており、農業所得以外の所得を経営の基盤として農業経営を継続している農業相続人が相当数を占めると思料される状況や、市街化区域外農業相続人は、市街化区域内農業相続人に比べて、相続により取得した特例農地等の面積がより大きい者の割合が高く、また、農業収入がより多い者の割合が高い状況も見受けられた。また、市街化区域内農地等以外の免除期間は終身に見直されている中、市街化区域内農地等のみを相続した農業相続人について、農業経営を20年継続すれば相続税を納付することなく特例農地等の譲渡等が可能となることが見込まれる年齢の者が相当数を占めているなど、検証の際に留意すべき点も見受けられた。

そして、農地等の相続税の納税猶予はその創設から40年を超えているが、税制改正要望においては、制度の一部分に係る要望のみが行われていることから、検証が部分的なものにとどまっており、また、政策評価については、実施が義務付けられてないことから実施しておらず、両検証とも制度全体については行われていなかった。この点について、農林水産省は、今後、(イ)のような状況も踏まえて、特別措置の適用実績の把握に努めるとともに、税制改正要望の際等にはその検証を一層充実させ、政策の実効性を高める取組を続けていくとしている。

また、国土交通省は、生産緑地の面積要件を緩和することなどについて29年度税制改正要望を行っていたが、農地等の相続税の納税猶予に関しては、農林水産省と共管の立場であるため、適用状況等について特段把握しておらず、政策評価については実施していなかった。

財務省は、税制改正要望の際に検証を行っており、また、「農地の確保」という政策目的には変更はないとしていたが、上記のような状況も踏まえて、引き続き実態を把握し適切な見直しに努めるとしている。

(措置法第70条の7関係(図表8の17番参照)、平成28年度減収見込額100億円)

(措置法第70条の7の2関係(図表8の18番参照)、平成28年度減収見込額120億円)

「非上場株式等についての贈与税の納税猶予及び免除」(措置法第70条の7。以下「非上場株式等の贈与税猶予」という。)及び「非上場株式等についての相続税の納税猶予及び免除」(措置法第70条の7の2。以下「非上場株式等の相続税猶予」という。また、以下、これらを合わせて「事業承継税制」という。)は、中小企業における経営の承継に伴い、当該中小企業の株式等に係る贈与税及び相続税の納付が見込まれることなどにより事業活動の継続に支障が生じていると経済産業大臣(29年4月1日以降は都道府県知事。以下同じ。)が認定する企業の株式等を有する後継者に対して贈与税及び相続税の納税を猶予等し、中小企業の事業承継を円滑化することにより、中小企業の事業活動の継続を実現し、雇用の確保や地域経済の活力維持につなげることなどを目的とする制度である。

「抜本的な税制改革に向けた基本的考え方」(平成19年11月税制調査会の答申。以下「答申」という。)によれば、中小企業の事業を承継する際の税制は、課税の公平性等の観点からも許容でき、経済活力の維持のために真に効果的な制度とする必要があるとされている。相続税負担については、雇用確保や経済活力の維持の観点から一層の配慮が必要であるとの意見があるが、他方、事業用資産を持たない者との課税の公平性や親族間の相続による事業承継を支援することの必要性の観点から、十分な吟味が必要であるとの指摘もあり、また、同族株式を遺産として残す者は、平均的にみれば相続税の課税対象者の中でも富裕層に属していることに留意する必要があるなどとされている。そして、答申を受け、「中小企業における経営の承継の円滑化に関する法律」(平成20年法律第33号。以下「円滑化法」という。)の成立を踏まえ、平成21年度税制改正において、事業の後継者を対象とした事業承継税制が創設された。

円滑化法は、我が国の経済の基盤を形成している中小企業の事業承継を円滑化することにより、中小企業の事業活動の継続に資することを目的として制定された。そして、円滑化法及び「中小企業における経営の承継の円滑化に関する法律施行規則」(平成21年経済産業省令第22号)により、中小企業者における経営の承継に伴い、後継者が当該中小企業者の事業の実施に不可欠な資産を取得するために多額の費用を要することなどを理由に事業活動の継続に支障が生じているものを経済産業大臣が認定するとともに、後継者が経営を継続しているかを経営の承継後も同大臣が確認する事業承継税制の前提となる仕組みが整備された。

非上場株式等の贈与税猶予は、上記経済産業大臣の認定を受けた会社(以下「贈与承継会社」という。)の代表者の後継者である受贈者(以下「経営承継受贈者」という。)が、贈与により先代経営者である贈与者から、その贈与者が保有する非上場会社の株式又は出資(以下「非上場株式等」という。)の全部又は一定以上を取得してその会社を経営する場合に、その経営承継受贈者が納付すべき贈与税のうち、発行済株式等(議決権に制限のない株式等に限る。以下同じ。)の総数等の3分の2に達する部分までの非上場株式等の価額に対応する贈与税の納税を猶予し、その後、非上場株式等の贈与者が死亡するなどしたときには、猶予されている贈与税を免除するものである。

また、非上場株式等の相続税猶予は、非上場株式等の贈与税猶予と同様に前記経済産業大臣の認定を受けた会社(以下「承継会社」という。)の代表者の後継者である相続人(以下「経営承継相続人」という。)が、相続により、非上場株式等を被相続人から取得し、その会社を経営する場合に、その経営承継相続人が納付すべき相続税のうち、発行済株式等の総数等の3分の2に達する部分までの非上場株式等の価額の80%に対応する相続税の納税を猶予し、その後、経営承継相続人が死亡するなどしたときには、猶予されている相続税を免除するものである。

なお、取得した非上場株式等について譲渡等した場合や従業員の雇用の確保について一定の割合を維持できなかった場合等に納税の猶予は打切りとなる。

贈与承継会社及び承継会社としての認定について、経済産業大臣は、会社が円滑化法に規定する中小企業者に該当し、原則として後述する資産保有型会社及び資産運用型会社に該当しないこと、当該中小企業者の非上場株式等を贈与又は相続により取得した代表者及び当該代表者に係る同族関係者が有する議決権の数の総株主等議決権数に対する割合(以下「同族関係者割合」という。)が50%を超えていること、かつ、当該代表者が有する非上場株式等に係る議決権の数がいずれの同族関係者が有する非上場株式等に係る議決権の数も下回らないことなどの要件を満たしているときに認定することとなっている。

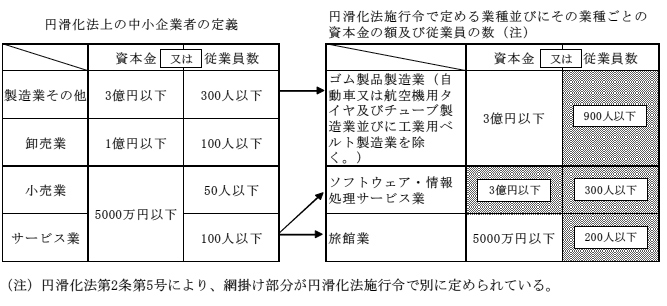

そして、事業承継税制の対象となる中小企業者は、円滑化法及び「中小企業における経営の承継の円滑化に関する法律施行令」(平成20年政令第245号。以下「円滑化法施行令」という。)に基づき、図表30のとおり、資本金の額又は常時使用する従業員の数の少なくともいずれかが業種別に定められた一定の金額又は人数以下である者とされている。

図表30 事業承継税制の対象となる中小企業者

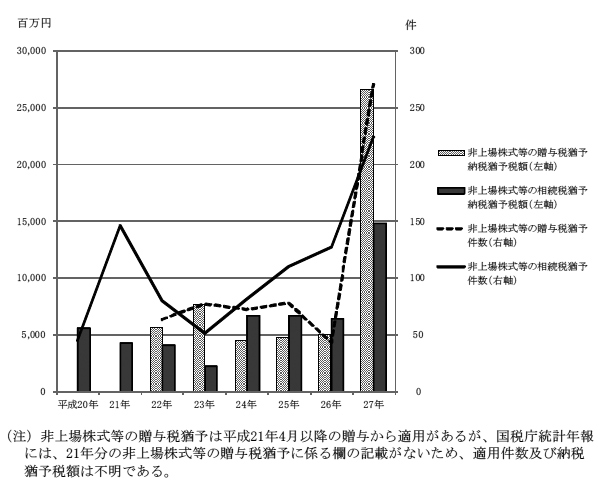

20年10月から27年12月までの間に経済産業大臣の認定を受けた贈与承継会社及び承継会社は、626件及び981件、計1,607件(うち27年分は273件及び242件、計515件)である。そして、国税庁の集計によれば、非上場株式等の贈与税猶予の適用件数は、22年分から27年分までで603件(納税猶予税額539億余円)、非上場株式等の相続税猶予の適用件数は、20年分から27年分までで864件(同508億余円)、計1,467件(同1047億余円、うち27年分は270件(同265億余円)及び224件(同148億余円)、計494件(同413億余円))となっていて、平成25年度税制改正により、従業員の雇用の確保要件が贈与税又は相続税の申告期限後5年間にわたり毎年8割を維持することから5年間平均で8割を維持することに緩和されたことなどにより、図表31のとおり、27年に適用件数及び納税猶予税額ともに増加している。また、財務省が試算した非上場株式等の贈与税猶予及び非上場株式等の相続税猶予の減収見込額は、25年度はそれぞれ60億円及び50億円となっていたが、28年度は100億円及び120億円となっており、それぞれ1.6倍及び2.4倍に増加している。

図表31 事業承継税制の適用件数及び納税猶予税額

事業承継を取り巻く状況については、少子高齢化社会の到来等を背景に中小企業の経営者の高齢化が進展する中、中小企業白書では、事業承継が困難であることを理由とした廃業が毎年約7万社に上るとともに、それにより失われる雇用が毎年20万から35万人と推計している(2006年版)。また、親族に事業を引き継ぐ際には、中規模企業の72.7%及び小規模事業者の64.8%が「問題になりそうなことがある」と考えており、このうち、それぞれ41.2%及び29.8%が相続税や贈与税の負担を具体的な問題として挙げている(2013年版)。このような状況を踏まえて、地域経済の活力を維持し、雇用を確保する観点から、事業承継税制について数次にわたり見直しが行われている。

そこで、実際にどのような企業が事業承継税制の対象となっているかに着眼して、前記73税務署等のうち事業承継税制を適用した申告のあった67税務署(注16)において、20年分から27年分までに事業承継税制を適用している経営承継受贈者153人(贈与承継会社153件、納税猶予税額242億2534万余円)及び経営承継相続人226人(承継会社237件、納税猶予税額275億4342万余円)、計379人(納税猶予税額計517億6876万余円)の贈与税の申告書等及び相続税の申告書等を対象として検査した。

経営承継受贈者153人の贈与税の申告書等及び経営承継相続人226人の相続税の申告書等により、納税猶予税額の階層区分別に適用状況をみたところ、図表32のとおり、納税猶予税額が1億円未満の経営承継受贈者は113人及び経営承継相続人は175人であり、納税猶予税額は計38億3552万余円及び計39億4198万余円となっていた。一方、納税猶予税額が1億円以上の経営承継受贈者は40人及び経営承継相続人は51人であり、納税猶予税額は計203億8981万余円及び計236億0143万余円となっていた。

図表32 納税猶予税額の階層区分別にみた適用状況

贈与税

| 納税猶予税額の階層区分 | 納税猶予税額 | 経営承継受贈者 | 贈与承継会社 | |

|---|---|---|---|---|

| 1000万円未満 | 53,884 | 10 | 10 | |

| 1000万円以上5000万円未満 | 2,092,341 | 79 | 79 | |

| 5000万円以上1億円未満 | 1,689,302 | 24 | 24 | |

| 1億円未満 小計 | 3,835,527 | 113 | 113 | |

| 1億円以上5億円未満 | 5,508,364 | 27 | 27 | |

| 5億円以上10億円未満 | 6,163,555 | 9 | 9 | |

| 10億円以上 | 8,717,895 | 4 | 4 | |

| 1億円以上 小計 | 20,389,815 | 40 | 40 | |

| 計 | 24,225,343 | 153 | 153 | |

相続税

| 納税猶予税額の階層区分 | 納税猶予税額 | 経営承継受贈者 | 承継会社 | |

|---|---|---|---|---|

| 1000万円未満 | 395,875 | 82 | 87 | |

| 1000万円以上5000万円未満 | 1,819,702 | 69 | 72 | |

| 5000万円以上1億円未満 | 1,726,403 | 24 | 24 | |

| 1億円未満 小計 | 3,941,981 | 175 | 183 | |

| 1億円以上5億円未満 | 9,993,666 | 42 | 45 | |

| 5億円以上10億円未満 | 2,967,927 | 4 | 4 | |

| 10億円以上 | 10,639,845 | 5 | 5 | |

| 1億円以上 小計 | 23,601,438 | 51 | 54 | |

| 計 | 27,543,420 | 226 | 237 | |

また、贈与承継会社及び承継会社の業種別に適用状況をみたところ、図表33のとおり、いずれも「製造業その他」が最も多く、贈与承継会社82件(納税猶予税額155億8416万余円)、承継会社128件(同136億4981万余円)の計210件(同292億3397万余円)となっていた。

図表33 業種別にみた適用状況

贈与税

| 業種 | 納税猶予税額 | 贈与承継会社 |

|---|---|---|

| 製造業その他 | 15,584,162 | 82 |

| ゴム製品製造業 | 154,603 | 1 |

| 卸売業 | 3,237,552 | 31 |

| 小売業 | 2,351,536 | 15 |

| サービス業 | 1,841,165 | 22 |

| ソフトウェア・情報処理サービス業 | 32,787 | 1 |

| 旅館業 | 1,023,535 | 1 |

| 計 | 24,225,343 | 153 |

相続税

| 業種 | 納税猶予税額 | 承継会社 |

|---|---|---|

| 製造業その他 | 13,649,811 | 128 |

| 卸売業 | 9,297,777 | 55 |

| 小売業 | 494,983 | 21 |

| サービス業 | 3,945,399 | 29 |

| ソフトウェア・情報処理サービス業 | 1,958 | 1 |

| 旅館業 | 153,489 | 3 |

| 計 | 27,543,420 | 237 |

(a) 資本金の額等からみた適用状況

会社の貸借対照表の純資産の部の株主資本に係る項目は、資本金、資本剰余金(資本準備金及びその他資本剰余金)、利益剰余金(利益準備金及びその他利益剰余金)等で構成されている。会社法(平成17年法律第86号)等によれば、資本金の額の減少、合併契約等の会社の基礎に変動を生ずる事項、資本剰余金及び利益剰余金の処分等の株主の利益に関する事項等は、株主総会の決議事項となっている。このうち、利益剰余金の額を減少させて資本金の額を増加させることなどは、原則として出席株主の議決権の過半数をもって行う決議によることとされている。また、資本金の額を減少させて資本準備金の額としたり、資本準備金としない額を、欠損がない場合にはその他資本剰余金の額としたりすること、合併契約に基づき、増加した株主資本等の額の範囲内で、資本金の額や資本剰余金の額を増加させることなどは、出席株主の議決権の3分の2以上をもって行う特別決議によることとされている。

(ア)のとおり、事業承継税制の対象となる贈与承継会社及び承継会社としての認定を受けるに当たっては、同族関係者割合が50%を超えていることが要件の一つとされているが、同族関係者割合が3分の2以上である場合には、代表者及び同族関係者の同意があれば、上記の特別決議により、資本剰余金の額を増加させることなどが制度上可能な状況となっている。

一方、事業承継税制の対象となる中小企業者は、資本金の額が業種別に定められた一定の金額以下であることなどが要件となっている。

そこで、贈与承継会社153件及び承継会社237件について、貸借対照表に記載されている資本金の額及び資本剰余金の額に着眼して分析を行ったところ、贈与承継会社36件及び承継会社38件、計74件が資本剰余金を計上しており、このうち、資本金の額に対する資本剰余金の額の割合が1.53倍(注17)を超えているものが、図表34のとおり、贈与承継会社13件(納税猶予税額64億0907万余円)及び承継会社5件(同72億5431万余円)、計18件(同136億6338万余円)見受けられた。そして、計上されていた資本剰余金の額についてみると、贈与承継会社13件においては3093万余円から111億7502万余円まで、承継会社5件においては9200万円から18億1638万余円までとそれぞれ多額となっており、資本金の額に対して最大で約885倍の資本剰余金の額が計上されているものも見受けられた(図表34のd社)。

なお、上記18件(贈与承継会社13件及び承継会社5件)の贈与又は相続開始の時における同族関係者割合についてみると、18件のうち17件は3分の2以上(66.7%から100.0%)となっていた。

図表34 資本金の額等からみた適用状況

贈与承継会社

| 会社 | 資本金① | 資本剰余金② | ②/① | 資本準備金 | 従業員数 | 納税猶予税額 | 同族関係者割合 |

|---|---|---|---|---|---|---|---|

| a | 88,000 | 4,917,894 | 55.88 | 2,617,894 | 8 | 1,150,775 | 100.0% |

| b | 100,000 | 6,542,149 | 65.42 | 25,000 | 1,833 | 1,023,535 | 100.0% |

| c | 100,000 | 185,626 | 1.85 | 5,626 | 8 | 783,893 | 100.0% |

| d | 3,000 | 2,657,863 | 885.95 | 2,657,863 | 5 | 682,765 | 100.0% |

| e | 380,000 | 1,275,325 | 3.35 | 209,640 | 163 | 542,623 | 83.0% |

| f | 50,000 | 10,591,831 | 211.83 | 10,591,831 | 34 | 529,550 | 100.0% |

| g | 61,500 | 11,175,022 | 181.70 | 15,000 | 1 | 416,071 | 66.5% |

| h | 50,000 | 5,446,746 | 108.93 | 5,446,746 | 6 | 368,291 | 94.6% |

| i | 50,000 | 574,546 | 11.49 | 215,200 | 473 | 355,723 | 91.2% |

| j | 10,000 | 311,381 | 31.13 | - | 7 | 246,526 | 73.7% |

| k | 50,000 | 713,881 | 14.27 | 713,881 | 1,528 | 204,073 | 81.7% |

| l | 12,800 | 30,933 | 2.41 | - | 16 | 85,292 | 100.0% |

| m | 50,000 | 447,999 | 8.95 | 199,999 | 85 | 19,952 | 100.0% |

| 計 | / | / | 13件 | / | / | 6,409,073 | / |

承継会社

| 会社 | 資本金① | 資本剰余金② | ②/① | 資本準備金 | 従業員数 | 納税猶予税額 | 同族関係者割合 |

|---|---|---|---|---|---|---|---|

| n | 50,000 | 1,816,382 | 36.32 | 1,747,382 | 220 | 3,537,317 | 82.9% |

| o | 84,000 | 1,285,501 | 15.30 | 1,285,501 | 451 | 3,069,664 | 72.6% |

| p | 120,000 | 438,378 | 3.65 | 438,378 | 199 | 279,262 | 90.3% |

| q | 10,000 | 133,452 | 13.34 | 133,452 | 26 | 268,051 | 66.7% |

| r | 45,000 | 92,000 | 2.04 | 92,000 | 36 | 100,019 | 100.0% |

| 計 | / | / | 5件 | / | / | 7,254,314 | / |

資本金の額に対して資本剰余金の額が多額に計上されていた会社が非上場株式等の贈与税猶予の対象となっていたものについて、事例を示すと次のとおりである。

<事例3> 資本金の額に対して資本剰余金の額が多額に計上されていた会社が非上場株式等の贈与税猶予の対象となっていたもの

b株式会社の経営承継受贈者Dは、先代経営者である贈与者Eからb株式会社に係る非上場株式等183,750株(1株当たり11,171円)、20億5267万余円を贈与により取得している。そして、非上場株式等の贈与税猶予を適用するに当たっては、認定申請基準日において、従業員数は1,833人と中小企業として分類される基準を超えていたが、資本金の額が5000万円であったことから、これをもとにb株式会社について経済産業大臣の認定を受け、贈与税の申告書において、納付すべき税額10億2353万余円から納税猶予税額10億2353万余円を差し引き、申告期限までに納付すべき税額はないとしていた。

b株式会社の資本金の額等についてみると、認定申請基準日の属する事業年度の前々事業年度(贈与日の属する年度の前事業年度)の貸借対照表によると、資本金の額は1億円となっており、従業員数とともに、円滑化法で定める中小企業者に分類される基準を超えていた。また、資本剰余金の額は資本金の額に対して約65倍の65億4214万余円となっていた。そして、b株式会社は、贈与日の前に減資を行い、資本金の額を5000万円として、円滑化法で定める中小企業者の要件を満たしていた。

なお、減資を行った時点において、b株式会社に繰越欠損金はなく、また、同族関係者割合は100.0%となっていた。

(b) 課税所得金額からみた適用状況

財務省が29年1月の税制調査会に提出した資料によれば、資本金が1億円を超える大企業の利益計上法人の10年間の平均課税所得は15億円であり、「租税特別措置の適用実態調査」(26年度)によれば、資本金1億円以下の中小企業のうち、課税所得が10億円を超える企業の数は、26年度に特別措置を適用した中小企業(756,009法人)の約0.1%とされている。

そして、法人税関係の中小企業者向けの各特別措置については、会計検査院が22年10月に会計検査院法第36条の規定に基づき財務大臣及び経済産業大臣に対して表示した意見(平成21年度決算検査報告「租税特別措置の趣旨に照らして有効かつ公平に機能しているかの検証を踏まえ、中小企業者に適用される租税特別措置の適用範囲について検討するなどの措置を講ずるよう意見を表示したもの」参照)やその後の税制調査会等の議論を受けて、平成29年度税制改正において、財務基盤の弱い中小企業者を支援するという本来の趣旨を踏まえ、前3事業年度の平均課税所得金額が年15億円を超える事業年度の適用を停止する措置が講じられている。

これらを踏まえ、贈与承継会社153件及び承継会社237件について、課税所得金額をみたところ、課税所得金額が10億円を超えているものが、贈与承継会社3件及び承継会社3件、計6件、また、前3事業年度の平均課税所得金額が年15億円を超えているものが、図表35のとおり、贈与承継会社1件(納税猶予税額53億2251万余円)及び承継会社4件(同55億7481万余円)計5件(同108億9733万余円)、それぞれ見受けられた。

図表35 前3事業年度の平均課税所得金額が年15億円を超えているもの

贈与承継会社

| 会社 | 平均課税所得金額 | 資本金 | 従業員数 | 納税猶予税額 |

|---|---|---|---|---|

| s | 2,800,788 | 260,000 | 5,175 | 5,322,516 |

承継会社

| 会社 | 平均課税所得金額 | 資本金 | 従業員数 | 納税猶予税額 |

|---|---|---|---|---|

| o | 1,914,573 | 84,000 | 451 | 3,069,664 |

| t | 2,353,953 | 55,000 | 471 | 1,731,654 |

| u | 1,659,312 | 80,000 | 442 | 466,507 |

| v | 1,730,709 | 89,600 | 1,039 | 306,991 |

| 計 | 4件 | / | / | 5,574,817 |

(ア)のとおり、贈与承継会社及び承継会社としての認定を受けるに当たっては、原則として資産保有型会社及び資産運用型会社に該当しないことが要件となっている。このような要件が定められているのは、事業実態がなく単に資産を管理している会社を認定の対象外とし、事業承継税制の利用により個人資産の承継を主眼とした租税回避行為を防止するためである。このため、①特別子会社(注18)の株式等以外の有価証券、②不動産のうち現に自ら使用していないもの、③ゴルフ場その他の施設の利用に関する権利、絵画、彫刻、貴金属、宝石等のうち事業の用に供することを目的としないで有するもの、④現金、預貯金その他これらに類する資産、⑤経営承継受贈者及び経営承継相続人並びに当該同族関係者等に対する貸付金等(以下、これらを合わせて「特定資産」という。)の帳簿価額の合計額が資産の帳簿価額の総額に占める割合(以下「特定資産割合」という。)が70%以上の会社が資産保有型会社に、特定資産の運用収入の合計額が総収入金額に占める割合(以下「特定収入割合」という。)が75%以上の会社が資産運用型会社に該当するとされている。

一方、事業承継税制の適用に当たっては、資産保有型会社及び資産運用型会社であっても、常時使用する従業員(経営承継受贈者及び経営承継相続人並びにこれらの者と生計を一にする親族を除く。)の数が5人以上であることなどの要件を満たす場合には、事業実態がある資産保有型会社及び資産運用型会社として事業承継税制の対象とされることとなっている。

そして、上記の要件を満たすことにより事業実態がある資産保有型会社及び資産運用型会社とされる会社の中には、中小企業者であるにもかかわらず多額の上場株式等を保有しているものもあり、こうした会社の株式等についてまで事業承継税制の適用を認めることは、上場株式等について事業承継税制の利用を認めることと実態として変わらないことにもなりかねないことや、上場株式等を大量に保有している会社であれば、そもそも事業承継に当たって納税資金の調達が困難な中小企業とはいえず、円滑化法の立法趣旨に照らせば、そうした会社は上場株式等を市場で売却することにより納税を行うことが望ましいとされている。このような点を踏まえ、平成25年度税制改正において、上記の要件を満たすことにより事業実態がある資産保有型会社及び資産運用型会社とされる会社が上場株式等を1銘柄につき発行済株式等の総数等の3%以上を保有する場合等は、納税猶予税額の計算上、当該銘柄に係る上場株式等相当額については除外して計算することとする改正が行われている。

そこで、贈与承継会社153件及び承継会社237件について、経済産業大臣の認定に係る申請書により特定資産割合及び特定収入割合の状況をみると、図表36のとおり、贈与承継会社24件(納税猶予税額57億8937万余円)及び承継会社42件(同95億8213万余円)、計66件(同153億7150万余円)については、特定資産割合が70%以上となっており、贈与承継会社3件(同24億5079万余円)及び承継会社9件(同13億5221万余円)、計12件(同38億0300万余円)については、特定収入割合が75%以上となっていた。これらの会社は、資産保有型会社又は資産運用型会社に該当するものとして事業承継税制の対象とはならないものであるが、前記の要件を満たすことから、事業実態がある資産保有型会社及び資産運用型会社として、事業実態に係る資産のみではなく、贈与承継会社及び承継会社の特定資産も含めた全ての資産の価額を対象として納税猶予税額を計算し、事業承継税制が適用されていた。また、従業員数別の状況をみると、従業員数10人以下で、特定資産割合が70%以上のものは、贈与承継会社10件及び承継会社17件、計27件、特定収入割合が75%以上のものは、贈与承継会社3件及び承継会社5件、計8件あった。これらの会社の中には、特定資産割合や特定収入割合が90%を超えているものも見受けられた(要件を満たすことにより事業実態がある資産保有型会社及び資産運用型会社とされた贈与承継会社及び承継会社ごとの特定資産及び特定収入の状況については別表4参照)。

図表36 従業員数の階層区分別にみた特定資産割合及び特定収入割合の状況

贈与承継会社

従業員数の階層区分 |

特定資産割合 | 特定収入割合 | |||

|---|---|---|---|---|---|

| 70%以上 | 70%未満 | 75%以上 | 75%未満 | ||

| 5人以上10人以下 | 10 | 15 | 3 | 22 | |

| 10人超20人以下 | 8 | 28 | - | 36 | |

| 20人超50人以下 | 4 | 33 | - | 37 | |

| 50人超100人以下 | 2 | 24 | - | 26 | |

| 100人超200人以下 | - | 11 | - | 11 | |

| 200人超300人以下 | - | 3 | - | 3 | |

| 300人超900人以下 | - | 8 | - | 8 | |

| 900人超 | - | 4 | - | 4 | |

| 記載なし | - | 3 | - | 3 | |

| 計 | 24 | 129 | 3 | 150 | |

承継会社

従業員数の階層区分 |

特定資産割合 | 特定収入割合 | |||

|---|---|---|---|---|---|

| 70%以上 | 70%未満 | 75%以上 | 75%未満 | ||

| 5人以上10人以下 | 17 | 41 | 5 | 53 | |

| 10人超20人以下 | 6 | 40 | 2 | 44 | |

| 20人超50人以下 | 12 | 54 | 2 | 64 | |

| 50人超100人以下 | 3 | 22 | - | 25 | |

| 100人超200人以下 | 3 | 19 | - | 22 | |

| 200人超300人以下 | 1 | 5 | - | 6 | |

| 300人超900人以下 | - | 8 | - | 8 | |

| 900人超 | - | 1 | - | 1 | |

| 記載なし | - | 5 | - | 5 | |

| 計 | 42 | 195 | 9 | 228 | |

上記について、事例を示すと次のとおりである。

<事例4> 特定資産割合及び特定収入割合が基準を超えていたものの、要件を満たすことにより事業実態がある資産保有型会社及び資産運用型会社として非上場株式等の贈与税猶予の対象となっていたもの

不動産賃貸業を営む株式会社aの経営承継受贈者Fは、先代経営者である贈与者Gから株式会社aに係る非上場株式等56,735株(1株当たり60,997円)、34億6066万余円を平成23年10月26日に贈与により取得している。そして、非上場株式等の贈与税猶予を適用するに当たっては、中小企業者に分類される製造業その他の資本金の額の基準が3億円以下又は従業員数の基準が300人以下となっており、認定申請基準日である23年10月26日時点の資本金の額8800万円及び従業員数8人をもとに経済産業大臣の認定を受け、23年分の贈与税の申告書において、納付すべき税額17億2915万余円から納税猶予税額11億5077万余円を差し引き、申告期限までに納付すべき税額は5億7837万余円としていた。

そして、経済産業大臣の認定に係る申請書によると、株式会社aは、特定資産として上場会社の株式28億4336万余円等計51億5591万余円、特定資産の運用収入として当該上場会社株式の運用収入5600万円等計2億3311万余円を計上しており、特定資産割合は93.3%、特定収入割合は85.0%となっていた。この割合は、いずれも資産保有型会社に該当する特定資産割合70%及び資産運用型会社に該当する特定収入割合75%を超えていたが、株式会社aは、常時使用する従業員(経営承継受贈者及びこれらの者と生計を一にする親族を除く。)の数が8人となっていて、5人以上であることなどの要件を満たすことにより、事業実態がある資産保有型会社及び資産運用型会社として、非上場株式等の贈与税猶予の対象となっていた。

図表34及び図表35に掲げる多額の資本剰余金を有していたり、平均課税所得金額が高額となっていたりする贈与承継会社14件及び承継会社8件並びに別表4(特定資産の状況)に掲げる事業実態がある資産保有型会社とされた贈与承継会社24件及び承継会社42件、延べ88件について、会社の資産総額及び特定資産の状況をみると、有価証券、現金預貯金等の特定資産合計額が50億円以上となっているものは、図表37のとおり、贈与承継会社7件及び承継会社15件、計22件となっており、特定資産合計額は、最大で贈与承継会社(図表37のb社)の386億4224万余円(納税猶予税額10億2353万余円)となっていた。また、多額の資本剰余金を有している会社及び平均課税所得金額が高額な会社で、要件を満たすことにより事業実態がある資産保有型会社とされていたのは、贈与承継会社2件(図表37のc社及びa社)及び承継会社1件(図表37のn社)、計3件となっていた。

図表37 特定資産合計額が50億円以上となっている会社の資産総額及び特定資産の状況

贈与承継会社

| 図表34 図表35 |

別表4 | 納税猶予税額 | 有価証券 ① |

不動産 ② |

ゴルフ会員権絵画等 ③ |

現金預貯金 ④ |

貸付金等 ⑤ |

特定資産合計額 ⑥=①+②+③+④+⑤ |

資産総額 ⑦ |

特定資産割合 ⑥/⑦ |

|---|---|---|---|---|---|---|---|---|---|---|

| b | - | 1,023,535 | 7,348,530 | 86,458 | - | 9,451,973 | 21,755,283 | 38,642,245 | 152,794,982 | 25.2% |

| s | - | 5,322,516 | 787,641 | 63,529 | 105,911 | 5,304,291 | 25,844,059 | 32,105,433 | 83,897,555 | 38.2% |

| c | 3 | 783,893 | 2,034,024 | 4,906,335 | 700 | 354,781 | 1,400,000 | 8,695,841 | 8,806,829 | 98.7% |

| - | 5 | 516,131 | 1,101,915 | 6,073,942 | 39,690 | 1,056,687 | - | 8,272,235 | 9,405,992 | 87.9% |

| k | - | 204,073 | 59,022 | 5,450,927 | 21,200 | 1,633,478 | - | 7,164,628 | 30,994,561 | 23.1% |

| - | 7 | 140,547 | 277,354 | 5,083,876 | 33,074 | 1,240,042 | 6,133 | 6,640,481 | 7,074,441 | 93.8% |

| a | 1 | 1,150,775 | 2,843,363 | 1,690,805 | - | 211,743 | 410,005 | 5,155,917 | 5,520,901 | 93.3% |

承継会社

| 図表34 図表35 |

別表4 | 納税猶予税額 | 有価証券 ① |

不動産 ② |

ゴルフ会員権絵画等 ③ |

現金預貯金 ④ |

貸付金等 ⑤ |

特定資産合計額 ⑥=①+②+③+④+⑤ |

資産総額 ⑦ |

特定資産割合 ⑥/⑦ |

|---|---|---|---|---|---|---|---|---|---|---|

| n | 21 | 3,537,317 | 9,057,762 | 1,737,759 | 91,944 | 38,393 | 10,806,669 | 21,732,528 | 25,158,252 | 86.3% |

| - | 41 | 120,916 | 1,704,438 | 7,768,285 | - | 10,764,503 | - | 20,237,227 | 24,783,421 | 81.6% |

| - | 7 | 250,436 | 973,286 | 11,402,350 | 56,597 | 1,689,464 | 1,640,000 | 15,761,697 | 16,503,495 | 95.5% |

| p | - | 279,262 | 4,802,079 | 1,467,319 | 139,654 | 1,083,341 | 4,441,465 | 11,933,859 | 19,909,035 | 59.9% |

| - | 30 | 451,155 | 1,960,649 | 5,917,893 | 137,948 | 3,084,071 | 200,000 | 11,300,562 | 12,758,719 | 88.5% |

| - | 32 | 180,353 | 2,664,091 | 7,068,634 | 350,350 | 861,235 | - | 10,944,311 | 11,448,986 | 95.5% |

| - | 3 | 445,206 | 3,837,342 | 328,220 | 63,003 | 6,332,301 | 146,247 | 10,707,115 | 11,431,892 | 93.6% |

| v | - | 306,991 | 3,840,612 | 556,985 | 52,490 | 5,388,495 | 256,464 | 10,095,048 | 32,476,139 | 31.0% |

| - | 1 | 761,156 | 5,217,664 | 1,109,540 | 9,192 | 3,663,798 | - | 10,000,196 | 11,982,992 | 83.4% |

| o | - | 3,069,664 | 1,322,860 | - | 21,300 | 6,367,057 | 1,132,811 | 8,844,029 | 17,208,088 | 51.3% |

| t | - | 1,731,654 | 3,905,907 | 79,895 | 54,432 | 4,497,939 | - | 8,538,175 | 30,428,542 | 28.0% |

| - | 6 | 260,669 | 51,357 | 17,363 | 5,047,627 | 2,854,885 | 1,800 | 7,973,033 | 9,249,199 | 86.2% |

| - | 29 | 510,430 | 285,114 | 1,187,505 | - | 3,993,751 | 2,223,728 | 7,690,100 | 7,954,954 | 96.6% |

| u | - | 466,507 | 1,159,456 | 680,629 | 38,253 | 4,535,835 | 868,357 | 7,282,532 | 25,220,916 | 28.8% |

| - | 5 | 279,095 | 77,109 | 5,742,326 | - | 234,547 | 238,887 | 6,292,870 | 7,194,323 | 87.4% |

関係省庁である経済産業省は、23年度に事後評価を実施していた。また、同省は、25年度税制改正要望及び29年度税制改正要望の際に要望書及び事前評価書を作成していた。28年度に同省が実施した事前評価によると、別表5のとおり、特別措置等により達成しようとする目標については、相続税及び贈与税の負担により事業活動の継続に支障が生ずる中小企業の円滑な事業承継を図ることによって、事業承継に支障を来している中小企業経営者について、円滑な事業承継を実現し、事業の継続及び発展を通じた雇用の確保や経済活性化を図ることとしている。また、税収減を是認する効果について、利用者のうちの約7.9%が事業承継税制を利用しなければ廃業を検討していたと回答しており、これを27年の利用件数に当てはめると456件のうち36件程度になり、これは684億円の売上げと、1,140人の雇用に相当すると考えられ、事業承継税制があったことにより喪失を免れた、直接の効果であるなどとしていた。

しかし、(イ)のとおり、会計検査院において適用状況をみたところ、多額の資本剰余金を有している会社等が事業承継税制の対象となっていたり、特定資産割合が70%以上となっている会社等が要件を満たすことにより事業実態がある資産保有型会社等として、特定資産を含めた全ての資産の価額が納税猶予税額の計算の対象となっていたりしていて、事業承継税制の政策目的に照らして、必ずしも必要最小限のものとなっていないと考えられる状況が見受けられた。この点について、同省は、このような状況も踏まえて、事業承継税制における課題や円滑化法の認定を受けようとする者の実態把握に努めるとともに、引き続き適用実態の把握に努めるなどして指針等により検証を行い、国民に対する説明責任を果たしていくとしている。

財務省は、事業承継税制が、中小企業における経営の承継に伴い、当該中小企業の株式等に係る相続税及び贈与税を納付することが見込まれることなどにより事業活動の継続に支障が生じていると経済産業大臣が認定する企業の株式等を有する後継者に対して相続税及び贈与税を猶予する制度であることを踏まえ、税制改正要望の際の要望書等において検証を行っていた。この点について、同省は、これまでも、企業が保有する資産に着目した見直しを行ってきているところであるが、上記のような状況も踏まえて、引き続き実態を把握し適切な見直しに努めるとしている。

このように、小規模宅地等の特例、農地等の相続税の納税猶予等及び事業承継税制について、減収見込額が多額に上るなどしている一方で、会計検査院が会計実地検査等で提出を受けた申告書等から把握した適用状況等を踏まえると、関係省庁において、検証が指針等により必ずしも十分になされていないと考えられる状況となっていた。