平成12年度決算検査報告

| 検査対象 | 地域振興整備公団 |

| 産炭地域振興事業の概要 | 石炭鉱業の不況により特に疲弊の著しい産炭地域における鉱工業等の計画的な発展を図るため、土地等造成事業、融資事業、出資事業及び工業用水道事業の各事業を行うもの |

| 検査の対象とした事業に係る平成12年度末資産残高 | 土地等事業資産 | 1081億3042万円 |

| 投融資事業資産 | 263億3488万円 | |

| 工業用水道事業資産 | 95億6025万円 | |

| 平成12年度末の政府出資金累計額 | 資本金(産炭地域振興事業勘定) | 608億8550万円 |

1 産炭地域振興事業の概要

地域振興整備公団(前身の産炭地域振興事業団及び工業再配置・産炭地域振興公団を含む。以下「公団」という。)では、地域振興整備公団法(昭和37年法律第95号。以下「公団法」という。)等に基づき、国の産炭地域振興対策の一環として、石炭鉱業の不況により特に疲弊の著しい産炭地域における鉱工業等の計画的な発展を図るため、産炭地域振興事業(土地等造成事業、融資事業、出資事業及び工業用水道事業)を実施してきている。

産炭地域振興対策の対象となる産炭地域は、産炭地域振興臨時措置法(昭和36年法律第219号。以下「産炭法」という。)において、「石炭鉱業の不況による疲弊の著しい石炭産出地域及びこれに隣接する地域」とされ、当初は8道県の238市町村が指定されていたが、昭和62年以降、計3回にわたり地域指定の一部解除が行われており、平成9年度以降の対象市町村は4道県の102市町村となっている。

2 検査の背景及び着眼点

産炭法は、昭和36年に5年間の時限立法として制定・施行された後、41年、46年、56年及び平成3年にそれぞれ施行期限の延長が行われたことにより、40年間にわたり産炭地域振興対策の根拠法令とされてきた。

そして、11年8月の産炭地域振興審議会答申では、産炭地域振興対策の目標をおおむね達成しつつあることから、産炭法は現行の期限である13年度をもって失効し、同法失効後の産炭地域の振興は一般的な地域振興対策に委ねる方向とすべきとされた。これを受けて12年3月に「石炭鉱業の構造調整の完了等に伴う関係法律の整備等に関する法律」(平成12年法律第16号)が成立し、国の石炭鉱業に関する構造調整対策等は13年度をもって終了することとなった。これにより公団法が改正され、公団の産炭地域振興事業についても新規事業の着手は13年度をもって終了し、14年度以降は、当分の間、それまでに造成した土地・施設等の管理及び譲渡を行うこととされた。

このように、公団が国の出資金、補給金等の財政支出を受けて実施してきた産炭地域振興事業が終了に向かうことから、公団の産炭地域振興事業を対象として、特に事業規模の大きい土地等造成事業を中心に、実施中の事業の進ちょく状況、事業経営の状況及び今後の課題等に着眼して検査を実施した。

3 検査の状況

(1)国の財政支出の概要

公団が実施する産炭地域振興事業に対して、国は、公団設立の昭和37年度から平成12年度末までに、出資金608億8550万円のほか、補助金34億4098万余円、補給金162億8148万円、交付金16億2234万余円、計822億3031万余円の財政支出を行っている。

このうち、出資金は、公団法の規定に基づき、公団が実施する産炭地域振興事業に要する資金の一部に充てるためのものである。補助金は、産炭地域における工業用水道施設の工事等に要する費用に対して補助するものなどであり、補給金は、融資事業において、資金運用部借入金等に係る調達資金コストを引き下げるための利子補給金である。交付金は、国の産炭地域振興対策の完了に伴う経過措置として、公団が国に代わって関係道県に対する利子補給業務を行うために必要な資金等として交付されたものである。

公団の産炭地域振興事業に対する最近10年間の国の財政支出は、表1のとおりである。

| 表1 国の財政支出状況 | (単位:千円) | ||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

(2)産炭地域振興事業勘定の損益等の概要

公団は、産炭地域振興事業の実施に係る経理を他の事業と区分して産炭地域振興事業勘定(以下「産炭勘定」という。)として整理している(参照)

。

産炭勘定の最近5箇年度の貸借対照表及び損益計算書の概要は、次のとおりである。

| 表2 財務諸表(平成8年度〜12年度) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (貸借対照表) | (単位:千円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (損益計算書) | (単位:千円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

産炭勘定の資産・負債等についてみると、資産の主なものは、造成した土地や造成中の土地等からなる土地等事業資産、融資事業の貸付金や出資事業の出資金等からなる投融資事業資産及び工業用水道の施設からなる工業用水道事業資産等であり、負債の主なものは、事業資金調達のための長期借入金(資金運用部資金等)及び地域振興整備債券等である。また、資本金は全額政府出資金であり、このほか各年度の利益金を積み立てた利益剰余金等がある。

産炭勘定の損益についてみると、収益の主なものは、土地の売上高、工業用水の売上高及び貸付金の利息収入等であり、費用の主なものは、土地の売上原価、工業用水の売上原価及び借入金の支払利息等である。このうち、土地分譲に係る損益については、将来の不確定要素による支出に備え、譲渡価格を調整するため、譲渡価格調整準備金を設けており、土地売上高が土地売上原価を上回った場合にはその差額を同準備金に繰り入れ、下回った場合には同準備金から戻し入れる仕組みとなっていて、土地分譲に伴う差益差損は同準備金の増減として処理されている。

近年、土地等造成事業では土地売上高が土地売上原価を下回っていて譲渡価格調整準備金は減少傾向にあるが、工業用水道事業及び融資事業ではおおむね収益が費用を上回る傾向にあり剰余が生じる要因となっている。

産炭勘定の当期利益の算定に当たっては、貸付金と土地割賦譲渡債権の期末残高の30/1000以内の額を貸倒引当金として繰り入れることとなっており、なお残余の利益がある場合には当期利益金として計上される。近年は貸倒引当金の繰入は毎年度行っているが、9年度以降は繰入後の利益は計上されておらず、12年度は繰入前においても損失となっている。

(3)土地等造成事業

ア 土地等造成事業の実施状況

土地等造成事業は、産炭地域の振興に必要な鉱工業等の用に供する土地を造成して分譲するなどの事業であり、当該地域に鉱工業等の立地を誘導することにより、地域経済の発展と雇用の拡大を通じて産炭地域の振興に資することを目的としている(以下、本事業により造成する一団の土地を「産炭団地」という。)。このため、造成した土地は速やかに分譲して鉱工業等の用に供することにより事業効果を発現することが期待されている。

事業の実施に当たっては、地方公共団体から土地造成希望申込書の提出を受けるなどして、団地ごとに土地等造成計画を作成した上、通商産業大臣の承認を得て行うこととしている。

そして、これまでに北海道、常磐、山口宇部及び九州の4地域で合計140団地の造成及び分譲を行っており、このうち116団地は既に完売しているが、平成12年度末現在で残る24団地において造成工事又は分譲を実施している(以下、現在造成工事又は分譲を実施中の団地を「事業中団地」という。)。

産炭団地140団地の地域別内訳は、表3のとおりであり、産炭地域の対象市町村の数が最も多い九州地区で87団地、次いで北海道地区で26団地を実施しており、これらの2地区で大部分の事業を実施している。

| 表3 産炭団地の地域別内訳 | (単位:箇所) | ||||||||||||||||||||||||

|

|||||||||||||||||||||||||

また、造成計画承認年度別の内訳は、表4のとおりであり、昭和30年代から40年代にかけて多くの団地が採択されており、おおむね早い時期に採択された団地ほど経過年数に応じて完売の割合が高くなっている。

| 表4 産炭団地の造成計画承認年度別内訳 | (単位:箇所) | ||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

(注)

事業中団地のうち、三笠団地については当初の造成計画承認(昭和46年度)に係る部分は完売しているので、事業中の第3工区の追加承認年度(平成5年度)によった。

|

|||||||||||||||||||||||||||||||||||||

さらに、団地規模(造成面積)別の内訳は、表5のとおりであり、造成面積50ha未満の団地が大部分を占めており、おおむね面積規模が小さい団地ほど完売の割合が高くなっている。

| 表5 産炭団地の団地規模別内訳 | (単位:箇所) | ||||||||||||||||||||||||

|

|||||||||||||||||||||||||

なお、事業中団地においても分譲は実施されてきており、その分譲状況等は後出の表6のとおりである。

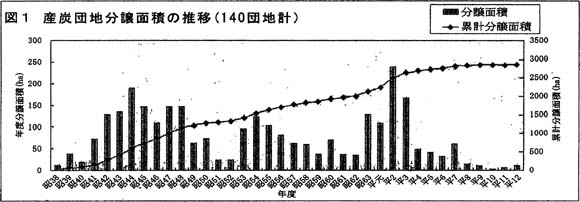

産炭団地の各年度ごとの分譲実績は、図1のとおりであり、分譲実績の動向は、それぞれの時期の経済情勢を反映したものとなっている。

140団地全体を通じた12年度末までの造成及び分譲実績についてみると、造成を完了した完成面積の累計は3,988.9haとなっており、このうち公共用地として地方公共団体へ移管した面積749.7haを除いた公募面積は3,239.2haで、これに対する分譲済面積の累計は2,881.4ha(公募面積の89.0%)となっている。

このほか、未完成又は未公募の面積が事業中団地において315.8haある。

イ 事業中団地の分譲の進ちょく状況

事業中団地の概要は、表6のとおりである。

| 表6 事業中団地の概要 | (平成13年3月末現在) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

24事業中団地の12年度末における分譲実績をみると、分譲予定面積1,317.2haのうち分譲済面積は717.7haで、未分譲地(未公募部分を含む。)の面積が599.5haに上っている。

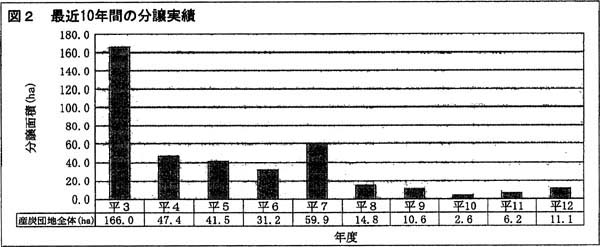

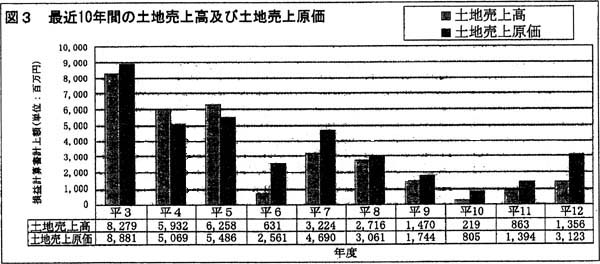

産炭団地の最近10年間(3年度〜12年度)の分譲面積及び売上高の推移は、図2及び図3のとおりであり、3年度から7年度までの分譲面積は年平均69.2haとなっているのに対して、8年度から12年度までは年平均9.1haと大幅に減少している。また、6年度以降は、土地売上高が土地売上原価を下回っている。

産炭団地の最近10年間の完成面積とこのうちの公募面積、分譲済面積(いずれも累計)及び未分譲面積(年度末残高)等の推移は、表7のとおりであり、完成面積中の未分譲面積は3年度の194.9haから12年度の357.8haと約1.8倍に増加している。このように未分譲面積が累増したのは、バブル経済崩壊後の工場立地需要の低迷が大きく影響している。

| 表7 完成面積等の推移 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

このように、事業中団地には、なお多くの未分譲地が残されており、これらは、いまだ所期の事業効果を発現していない状況となっている。

その主な要因としては、産炭地域が交通の利便等の企業立地条件に必ずしも恵まれていないことや、近年の社会経済情勢の変化により土地需要が減退したことが挙げられる。このほか、団地によっては、用地買収や造成工事が難航したために事業期間が長期化して分譲が進ちょくしていないものがあったり、団地面積が極めて大規模であるため、長期の事業期間を経過してもなお完売に至らなかったりしているなどの事態が見受けられる。

そして、土地等造成事業には、公団の資本金等のほかに長期借入金等の有利子資金が投入されており、この長期借入金等の残高は12年度末で約517億円に上っている。したがって、これらの未分譲地が早期に分譲されない場合には、造成事業に投入した借入金等の残高の償還が進まないことにより支払利息が累増するとともに、未分譲地の管理経費も累積していくこととなる。

ウ 土地等造成事業の経営状況

土地分譲に係る収益と費用は、表8のとおりであり、6年度以降は事業収入が事業費を下回っていて、各年度とも差損が発生している。このうち、土地売上高と土地売上原価との差額については、前記のとおり譲渡価格調整準備金の取崩しにより処理されている。

| 表8 土地分譲に係る収益と費用 | (単位:千円) | ||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

(注)

事業収入は、土地売上高及び割賦利息収入。事業費は、土地売上原価、借入金利息、 債券利息及び債券発行差金償却。

|

|||||||||||||||||||||||||||||||||||||||||||||||||

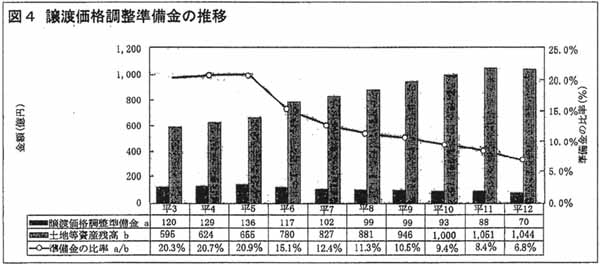

土地等造成事業の採算性の動向は、譲渡価格調整準備金の推移に現れている。同準備金の残高及び土地等資産残高(貸借対照表上の造成土地及び土地建設仮勘定の合計額)に対する同準備金の比率は、図4のとおりであり、6年度以降は土地売上高が土地売上原価を下回っているため、同準備金の取崩しが行われており、同準備金の残高は3年度の120億7042万余円から12年度の70億8182万余円に減少している。また、未分譲地の増加等により土地等資産残高が増大していることから、土地等資産残高に対する同準備金の比率は大幅に低下している。

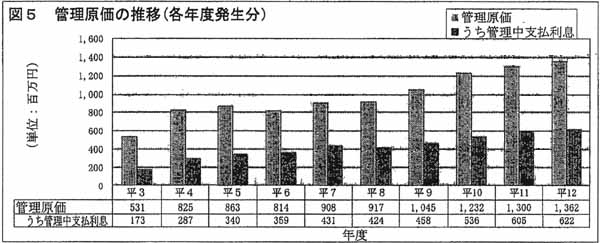

未分譲地の管理に要した費用(管理原価及びこのうちの管理中支払利息)の推移は、図5のとおりであり、未分譲地の増加に伴い、管理中の支払利息を中心とする管理原価発生額は3年度の5億3190万余円から12年度の13億6296万余円と約2.5倍に増加している。

このような管理原価の増加分を分譲価格に転嫁して回収するためには、未分譲地の保有期間に応じて分譲価格を引き上げていく必要があるが、実際の分譲価格はその時点における地価の動向(時価)の影響を受けることとなり、原価の上昇に見合う地価の上昇が伴わない場合、あるいは地価が下落する場合には売却差損のリスクが発生することになる。そして、近年では、産炭団地の所在する地域においても、工業地の地価は下落する傾向にある。

公募中の産炭団地の分譲価格については、公団は、土地等の取得、造成、管理等に要した費用の合計額(原価)を基準とし、不動産鑑定評価その他を参考とした当該土地の評価額を勘案して団地ごとに1m2

当たりの価格(平均譲渡価格)を決定している。そして、各区画の品位、形状等を勘案した上、区画ごとに分譲価格(以下「公募価格」という。)を決定している。

24事業中団地の未分譲地(一部未公募の部分を含む。)599.5haの評価額を、12年度末における各団地ごとの公募価格、又は一部未公募の部分については当該団地の平均譲渡価格(未公募の1団地については貸借対照表計上額)に基づいて試算すると、公募中の土地は396億2266万円、未公募の土地は357億2003万余円、計753億4269万余円となる。

一方、貸借対照表によると、これらの未分譲地の12年度末における資産計上額は、造成土地616億1683万余円と土地建設仮勘定427億9718万余円の合計額1044億1401万余円から土地資産未成原価勘定(注)

29億0759万余円を控除した1015億0642万余円となっている。

したがって、公募価格等による資産評価額約753億円と貸借対照表による資産計上額約1015億円とを対比すると差引約261億円の評価差損が生じている。これは、12年度末における譲渡価格調整準備金の残高70億8182万余円と利益剰余金の残高99億6110万余円の合計額170億4293万余円を上回っており、これらをすべて取り崩したとしてもなお差損が生じることになる。

このように、土地等造成事業の採算性を試算推計した結果によると、現状においては、採算性が確保されているとはいえない状況となっている。なお、管理に要する費用は毎年度新たに発生すること、公募価格等は必要に応じて見直しが行われることなどから、上記の試算結果は年度ごとに変動する要素を含んでいる。

(4)その他の事業

ア 融資事業

融資事業は、産炭地域の振興に必要な鉱工業等を営む者に対し、その事業に必要な設備資金若しくは長期運転資金の貸付けを行うもので、設備資金については昭和37年度から、長期運転資金については41年度からそれぞれ実施されており、前記の産炭団地の分譲にも寄与してきた。平成12年度までの貸付実績は、設備資金が延べ3,195件で3613億余円、長期運転資金が延べ602件で134億余円となっている。

また、融資事業に係る事業収支についてみると、3年度以降は事業収入が事業費を上回っている。

そして、貸付金残高、延滞債権額、貸倒引当金計上額及び貸倒償却額は、表9のとおりであり、近年は新規の貸付けが減少する一方で繰上償還等が増加しているため、貸付金残高は減少しており、延滞債権額も40億円から50億円程度で推移している。

| 表9 貸付金残高等の推移 | (単位:千円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

延滞債権額は、弁済期限を6箇月以上経過して延滞となっている貸付けの元金残高である。なお、平成4年度までは元金延滞額を記載した。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

融資事業については、新規の貸付業務は11年10月に日本政策投資銀行に移管されており、公団はそれ以前に貸し付けた債権の管理業務を引き続き行うこととされた。

イ 出資事業

出資事業は、産炭地域の振興に特に寄与すると認められる事業であって、速やかに収益が期待されないなどのため一般の出融資を受けることが困難で、公団の出資により民間投資の導入が促進されると認められる事業を営む者に対して出資を行うものである。昭和41年度以降、14社に対して合計13億2300万円の出資を行っているが、このうち経営が破綻して会社を清算したものが1社(出資額1億5000万円は損失処理。)、また、事業が成功して経営が安定化したため株式を他に譲渡したものが1社(出資額5000万円は額面金額で譲渡。)ある。平成12年度末現在の出資残高は、12社で合計11億2300万円であり、これらは、すべて地方公共団体が一部出資するいわゆる第3セクターとなっている。

上記12社の累積損益についてみると、11社が累積損失を抱えていて、その合計額は23億7591万余円となっており、12年度の損益についてみると、当期利益を計上しているものが2社、当期損失を計上しているものが10社となっている。

また、出資後10年以上を経過しているものは3社であるが、このうち1社は事業を廃止して清算中であり、他の2社も多額の累積損失を抱えていて、うち1社は債務超過の状態にある。このほか、12年度に経営難となり操業を休止したものが1社ある。

以上のとおり、出資会社のなかには経営が比較的良好なものもあるが、これまでのところ、その多くがいまだ経営が安定していない状況となっている。

ウ 工業用水道事業

工業用水道事業は、公団が造成した団地やその周辺企業に対して必要な工業用水を供給するもので、昭和41年度以降、福岡県鞍手、田川、宮田の各地区において計3事業を実施しており、平成12年度末の工業用水道資産の貸借対照表残高は95億6025万余円となっている。

工業用水道事業に係る事業収支についてみると、4年度以降は事業収入が事業費を上回っている。しかし、給水能力に対する契約給水量の割合(以下「有収率」という。)は、鞍手工業用水が59.8%となっているものの、田川工業用水は29.9%、12年度から一部給水を開始した宮田工業用水は2.9%と低水準に止まっている。

工業用水道事業については、3事業とも地元地方公共団体に有償で移管する方向で検討が進められている。

4 本院の所見

公団は、昭和37年度に産炭地域振興事業団として発足して以来、前記各事業の実施を通じて産炭地域の企業立地や雇用創出に寄与するなど、国の産炭地域振興対策における重要な役割を果たしてきた。しかし、国の産炭地域振興対策が平成13年度に完了することに伴い、公団の産炭地域振興事業についても新規事業の着手は同年度をもって終了することとなった。そして、それまでに造成した土地・施設等については、14年度以降も、当分の間、管理及び譲渡を行うこととされているが、これらについても事業効果の早期発現を図る必要がある。

公団の産炭地域振興事業の現状と課題についてみると次のとおりである。

ア 土地等造成事業については、過去に多くの分譲実績を上げたものの、近年は、社会経済情勢の変化等により分譲実績が低迷していることなどから、なお多くの未分譲地が残されている。これらの未分譲地は、所期の事業効果をいまだ発現していないばかりでなく、造成等のために投入した多額の資金が未回収のまま推移する状況になっている。

そして、土地等造成事業の採算性についても、12年度末における公募価格水準と発生原価でみた場合、必ずしも採算性が確保されているとはいえない状況となっており、今後未分譲地の売却処分が長期化した場合には、支払利息等の管理費用の累増や地価の一層の下落リスクを通じて事業の採算性が大きく損なわれるおそれがあり、公団の将来の財務状況を悪化させる要因となる可能性もある。

公団においても、監督官庁である経済産業省資源エネルギー庁とともに分譲促進策について検討したり、地元地方公共団体との協議会を設置したりするなど、分譲の促進に努めているが、分譲動向が現状のまま推移すると、残された未分譲地を完売するにはなお相当の期間を要することが予想される。

したがって、公団においては、関係省庁や地方公共団体、産業界とも連携した分譲促進活動を一層強化するとともに、未分譲地の管理業務の合理化、効率化を一層推進するなど今後の管理原価の増こうを極力抑制するための配慮が望まれる。また、採算性の見通しについては、今後の地価及び金利の動向に左右される面が大きいが、未分譲地を長期間保有することは事業の採算性を大きく損なうおそれがあることから、なるべく早期に分譲を完了することが望まれる。

イ その他の事業については、以下の点に留意する必要がある。

(ア)融資事業については、今後は債権管理業務のみを行うこととされていることから、延滞債権を回収することに最大限努めつつ適切な債権管理を行うことが望まれる。

(イ)出資事業については、出資会社が多額の累積損失を計上したり、なかには経営破綻したりするものもあるなど、これまでのところ、いまだ経営が安定していない事例が多く見受けられることから、経営状況を的確に把握し、必要に応じて助言等を行うなどの配慮が望まれる。

(ウ)工業用水道事業については、地元地方公共団体に移管する方向で検討が進められている一方、有収率の向上が課題となっていることから、事業の移管を円滑に行うとともに、給水対象の産炭団地の分譲促進に努めることが望まれる。

本院としては、公団が産炭地域振興事業の円滑な完了に向けて業務を実施していく状況について今後も引き続き注視していくこととする。