平成12年度決算検査報告

日本鉄道建設公団の一般勘定においては、新幹線鉄道、CD線等の建設及び貸付け並びに地方鉄道新線、民鉄線、都市鉄道線等の建設及び譲渡事業等を行っている。

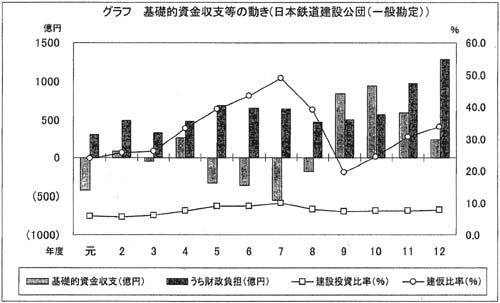

基礎的資金収支は、平成元年度は422億余円のマイナスで、以後、2、4両年度にはプラスに変動しているが、8年度まではおおむねマイナス基調であった。一方、長野新幹線が完成した9年度以降はプラス基調となっており、12年度は236億余円のプラスとなっている。これは、8年度までは長野新幹線の工事のために債券の発行が続いたためマイナスとなったが、その一方、9年度以降は、借入金や債券による資金調達規模は3000億円から3500億円前後で変わらないが、業務収入が急増したことによって資金収支が大幅に改善したことなどによる(グラフ)。12年度末の負債(債券及び長期借入金の合計)は3兆1165億余円で、元年度末の1兆8734億余円の1.66倍となっている。

建設投資比率は、元年度の5.9%から7年度には9.8%まで上昇したが、長野新幹線の完成後も一定の建設投資が続いており、12年度には7.8%となっている。

建仮比率は、元年度の23.8%から7年度には48.9%まで上昇したが、長野新幹線の完成に伴い9年度には19.4%に減少した。その後は、一定の建設投資が続く中で再び30%台へと漸増している。

財政負担は、元年度の303億余円から12年度の1279億余円へと増加している。財政負担の大半は国庫補助金であるが、政府補給金(譲渡線建設費等利子補給金)の交付も受けている。国庫補助金は、新幹線鉄道整備事業費補助(新幹線建設事業費の3分の2(運輸施設整備事業団交付金を含む。))、整備新幹線建設推進高度化等事業費補助金(全額補助)及び地方鉄道新線整備事業費補助(全額補助)等となっている。なお、上記の運輸施設整備事業団交付金は、JR本州3社が支払う既設新幹線割賦譲渡収入等を原資としている。

今後の財政負担に関しては、地方鉄道新線整備事業費補助は阿佐線の14年度の完成をもって15年度に終了する見込みであるが、整備新幹線については、国土交通大臣により工事実施計画が認可された線区の建設が本格化するに従って、今後も所要の補助金等の財政負担が必要になると見込まれている。

なお、同公団は、12年度に重要な会計方針の変更を行っている。すなわち、従来、国庫補助金等により非償却資産(土地)を取得した場合は、貸借対照表上、当該国庫補助金等相当額を負債の部に「資産見返交付金」、「資産見返補助金」及び「債務等引継見返勘定」として計上していたが、財務の健全性を考慮し、同年度から鉄道施設完成後も同公団が保有する鉄道施設に係るものについては、資本の部に資本剰余金として計上することとしている。

調達資金の回収のスキームは路線ごとに異なる。新幹線やCD線については、貸付け等の相手方がJR本州3社であり回収リスクは少ない。

民鉄線については、このうち、既存の鉄道事業者が既存線の大改良やニュータウン新線等の建設を公団工事により実施する場合は、既存路線の収益を充当できることから、現在まで回収遅延の問題は生じていない。しかし、地域住民の交通利便の向上や沿線地域の発展のため地方公共団体が出資して設立した鉄道事業者(第3セクター)など既存路線を持たない会社に路線を譲渡する場合は、近年、用地買収の難航等による建設費の増加、沿線開発の遅れ等による輸送需要の低迷等により、鉄道事業者の経営が破綻したり、譲渡代金の償還ができず、同公団から償還条件の変更を受けたりするなどの事態が発生している。これに伴い同公団が特別損失を計上したり、償還猶予して元本化した利子の一部について国が負担する措置が講じられたりしている(平成11年度決算検査報告)

。