平成13年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)外務本省 | (項)国際分担金其他諸費 (項)経済協力費 |

| 部局等の名称 | 外務本省 |

| 国際機関等に対する拠出金等の概要 | 国際機関等に対して支援するために自発的に資金を提供するものなど |

| 検査の対象とした拠出金等の支出先 | 支援委員会ほか11国際機関等 |

| 上記に対する拠出金等の累計額 | 1061億1014万円(平成13年度末) |

(平成14年11月20日付け 外務大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり改善の意見を表示する。

記

1 支援委員会等の国際機関等に対する拠出金及び分担金の概要

貴省では、国際連合に代表される国際機関及びその他の組織に対し、その活動に必要な経費に充てるために、拠出金及び分担金を毎年度支出している。

国際機関とは、一般に、特定の共通目的を継続的に達成するために、国家間の合意に基づいて設立された組織であって、固有の内部機関と権能を持つものとされている。

一方、貴省における国際機関以外の拠出金及び分担金の支出先としては、我が国の非政府組織と外国の非政府組織との共同事業体等がある(以下、これらの国際機関以外の組織を国際機関と併せて「国際機関等」という。)。

拠出金と分担金は、主として個々の支出額を決定する方法の違いによって区分される。すなわち、拠出金は、加盟国等が国際機関等と協議し、その結果有益と認め、支援すべきと判断した場合に自発的に資金を提供するものであり、分担金は、国際機関の設立憲章、総会の決議等により加盟国に金額が割り振られるものである。

貴省が、平成9年度から13年度までに支出した拠出金及び分担金(以下「拠出金等」という。)の状況は表1のとおりとなっている。

年度

\

区分 |

9 | 10 | 11 | 12 | 13 | |||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |

| 拠出金 | 124 | 72,195 | 117 | 84,911 | 124 | 120,956 | 116 | 78,021 | 120 | 81,011 |

| 分担金 | 45 | 73,650 | 47 | 76,239 | 42 | 83,910 | 43 | 101,584 | 41 | 108,201 |

| 計 | 169 | 145,845 | 164 | 161,151 | 166 | 204,867 | 159 | 179,605 | 161 | 189,213 |

これらの拠出金等により活動に必要な経費が賄われている国際機関等のうち、我が国からの拠出金等で全額が賄われている国際機関等としては、支援委員会ほか11国際機関等(以下「支援委員会等」という。)がある。

(1) 支援委員会の設置

3年12月におけるソビエト社会主義共和国連邦(以下「ソ連」という。)の解体後、ロシア連邦等の旧ソ連諸国では、市場経済への移行に伴う政治経済的な混乱が生じていた。特に、ロシア連邦国内において、社会不安によって民主化プロセスの後退又は逆転が生じることを防止することは、西側諸国の共通の利益であるとされていた。このような状況の下で、支援委員会は、我が国並びにアゼルバイジャン、アルメニア、ベラルーシ、グルジア、カザフスタン、キルギスタン、モルドヴァ、タジキスタン、ウズベキスタン各共和国、ロシア連邦、トルクメニスタン及びウクライナの12受益諸国間で、5年1月に締結された「支援委員会の設置に関する協定」(以下「設置協定」という。)に基づき、受益諸国における市場経済への移行を目指す改革を支援するための活動を行う機関として設置された国際機関である。

(2) 支援委員会の構成員

支援委員会の構成員は、在ロシア連邦日本国外交使節団の長(在ロシア日本国大使)及び貴省職員で外務大臣の選定する1名、並びに受益諸国政府のそれぞれ1名の代表者とされている(設置協定第1条第2項)。そして、貴省職員で外務大臣の選定する1名は、受益諸国の支援事務を担当するロシア支援室(10年10月19日まではNIS(注1) 支援室)の室長とされた。

(3) 支援の対象

設置協定では、当初、支援対象は食糧、医薬品及び医療機器等の購入等の緊急人道支援とされていた。しかし、受益諸国からこの協定に該当しない品目を支援の対象とするよう要請があり、5年3月、受益諸国の国民の相当な生活水準を確保するために必要なその他の物品で支援委員会が適当と認めるものの購入が緊急人道支援の対象に加えられた(設置協定第1次改正)。

さらに、同年10月、専門家の派遣、受入れに当たって必要となる経費の支払、及び市場経済への移行の円滑な実現に資する活動のために必要な物品、機材、役務等の購入等が支援の対象に加えられた(同第2次改正。以下、この改正によって追加された支援を「改革促進支援」という。)。

(4) 支援委員会に対する拠出金

設置協定に基づき、貴省は、表2のとおり支援委員会に対して4年度補正予算で拠出金125億円を支出し、以降、13年度までに計594億9317万余円を支出している。

表2 支援委員会に対する拠出金の支出状況

(単位:千円)

|

||||||||||||||||

|

| 年度 | 11 | 12 | 13 | 計 |

| 拠出金額 | 6,545,890 | 1,048,755 | 1,056,965 | 59,493,179 |

(5) 支援委員会等の役割

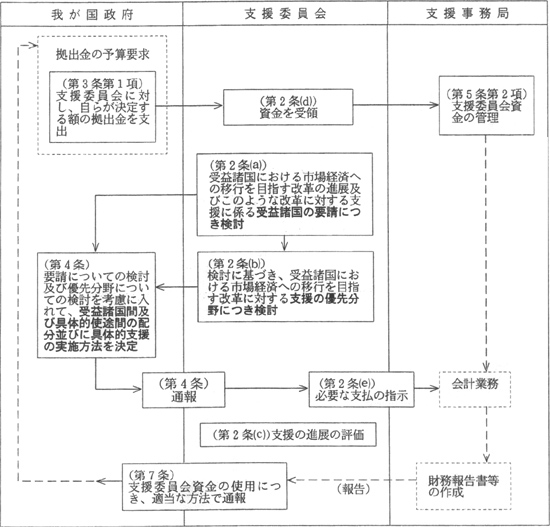

設置協定では支援事業における支援委員会、我が国政府及び支援委員会事務局(以下「支援事務局」という。)の役割はおおむね次のとおりとなっている。

ア 支援委員会の役割

〔1〕 受益諸国における市場経済への移行を目指す改革の進展及びこのような改革に対する支援に係るこの協定の締約国(受益諸国を構成する国に限る。)の要請につき検討すること(設置協定第2条(a))

〔2〕 〔1〕の検討に基づき、受益諸国における市場経済への移行を目指す改革に対する支援の優先分野につき検討すること(同第2条(b))

〔3〕 この協定の下で実施された支援の進展を評価すること(同第2条(c))

〔4〕 拠出金等を受けること(同第2条(d))

〔5〕 支援委員会の活動のために必要な支払を事務局に指示すること(同第2条(e))

〔6〕 支援委員会資金の使用につき、適当な方法で我が国政府に通報すること(同第7条)

また、設置協定では、支援委員会は、受益諸国を構成する国であってこの協定の締約国であるもののうち専ら特定の一又は二以上の国に係る任務を行う場合には、我が国政府の代表者及び当該一又は二以上の国の政府の代表者により当該任務を行うことができることとなっている(同第1条第3項)。

イ 我が国政府の役割

〔1〕 支援委員会に対し、自らが決定する額の拠出金を支出すること(同第3条第1項)

〔2〕 上記ア〔1〕の要請についての検討及びア〔2〕の優先分野についての検討を考慮に入れて、支援委員会による支援委員会資金の使用につき、受益諸国間及び具体的使途間の配分並びに具体的支援の実施方法を決定し、支援委員会に通報すること(同第4条)

ウ 支援委員会事務局の役割

支援事務局は我が国に置かれ(同第1条第4項)、支援委員会資金の管理を行うこととされている(同第5条第2項)。

以上のことについて図で示すと、次のとおりである。

図1 支援委員会等の役割

我が国からの拠出金等で活動に必要な経費全額が賄われている11国際機関等の協定等、設置年月、13年度末拠出金等累計額及び事業内容は表3のとおりである。

表3 我が国からの拠出金等で活動に必要な経費全額が賄われている国際機関等一覧

| 国際機関等名 | 協定等 | 設置年月 | 拠出金等累計額 | 事業内容 |

| 日露青年交流委員会 | 日露青年交流委員会の設置に関する日本国政府とロシア連邦政府との間の協定 | 平成11.3 | 千円 1,996,664 |

ロシア人青年の日本招へい、我が国青年のロシア派遣等 |

| 日露核兵器廃棄協力委員会 | ロシア連邦において削減される核兵器の廃棄の支援に係る協力及びこの協力のための委員会の設置に関する日本国政府とロシア連邦政府との間の協定 | 5.10 | 20,386,800 | ロシア連邦において削減される核兵器の廃棄の支援に係る協力 |

| 日・ウクライナ核兵器廃棄協力委員会 | ウクライナにおいて削減される核兵器の廃棄に係る協力及びこの協力のための委員会の設置に関する日本国政府とウクライナ政府との間の協定 | 6.3 | 2,235,000 | ウクライナにおいて削減される核兵器の廃棄に係る協力 |

| 日・カザフスタン核兵器廃棄協力委員会 | カザフスタン共和国において削減される核兵器の廃棄に係る協力及びこの協力のための委員会の設置に関する日本国政府とカザフスタン共和国政府との間の協定 | 6.3 | 1,770,000 | カザフスタン共和国において削減される核兵器の廃棄に係る協力 |

| 日・ベラルーシ核不拡散協力委員会 | 核兵器の不拡散の分野における協力及びこの協力のための委員会の設置に関する日本国政府とベラルーシ共和国政府との間の協定 | 5.11 | 705,000 | 核兵器の不拡散の分野における協力 |

| 漁業損害賠償請求処理委員会 | 漁業操業に関する日本国政府とソヴィエト社会主義共和国連邦政府との間の協定 | 昭和51.3 | 注

1,692,152 |

日露両国間の漁船又は漁具の事故に伴う損害賠償の仲介 |

| 日中民間緑化協力委員会 | 日中民間緑化協力委員会の設置に関する日本国政府と中華人民共和国政府との間の交換公文 | 平成11.11 | 10,000,000 | 中華人民共和国において植林緑化事業を行う我が国民間団体等の支援 |

| 女性のためのアジア平和国民基金事業運営委員会 | 国連大学及び財団法人女性のためのアジア平和国民基金の間の協力に関する合意 | 8.10 | 1,367,402 | いわれなき暴力等に今もなお苦しむアジアに居住する女性に対し人道的な支援等を提供する政府等に対する支援等 |

| 在サハリン韓国人支援共同事業体 | 在サハリン韓国人支援共同事業体協定書 | 元.7 | 6,223,172 | 終戦後サハリンに残留を余儀なくされた韓国人と在韓親族等との再会実現等の支援及び永住帰国者への支援等 |

| アスジヤ・インターナショナル | 貴省とアセアン元日本留学生協議会加盟各国支部代表者との合意 | 12.4 | 208,883 | 東南アジア各国元日本留学生会と連携し、学生及び研究者に対する奨学金の支給等 |

| 日比交流史研究フォーラム | 我が国及びフィリピン共和国の研究者の合意 | 10.1 | 31,891 | 我が国及びフィリピン共和国の研究者による両国交流史の調査・整理等 |

| 計 | 46,616,964 | / | ||

2 本院の検査結果

本年2月以降、支援委員会における拠出金の使途や会計手続等について様々な問題点が国会等で議論された。そこで、国際機関である支援委員会に対しては本院の検査権限が及ばないため、貴省に対して綿密な検査を行うことにより、議論された問題点の解明に努めることにした。

また、支援委員会と同様に、我が国からの拠出金等で活動に必要な経費全額が賄われている前記の11国際機関等に対する拠出金等についても併せて検査することとした。

検査に当たっては、貴省の拠出金等に係る支出関係書類、貴省が支援事務局等から提出を受けた財務報告書等、貴省から支援事務局への支援事業に関する通知文書等に基づき検査を行った。

また、支援委員会については、貴省を通じて支援事務局の協力を得て、支援事務局職員から業務内容や支援事業の実施手続等について説明を受けた。

さらに、支援委員会、日露青年交流委員会、並びに日露及び日・ウクライナ両核兵器廃棄協力委員会については、ロシア連邦のモスクワ、ウクライナのキエフ等に赴いて、在ロシア日本国大使館等の職員の立会いの下に、相手国等の協力が得られた範囲内で、事業の実施状況等を現地調査した。

貴省に対する検査の着眼点は次のとおりである。

(ア) 支援委員会等は設置協定等に従った運営がなされているか。また、貴省は、支援委員会等の活動状況を十分に把握し、問題が生じている場合は唯一の拠出金等支出国として適切な措置を執っているか。さらに、支援委員会の支援事業は受益諸国からの要請等の検討を考慮に入れて、設置協定の趣旨に沿った適切な内容で決定され、実施されているか。

(イ) 支援委員会等に対する拠出金等は、資金需要、事業進ちょく状況等を十分に考慮して、適切な時期に適切な額で支出されているか。

(ウ) 支援委員会等における資金の使用についてのチェック体制は十分か。また、貴省は、支援委員会等における資金の使用状況について十分な報告を受け、報告内容やチェック体制等に問題が生じている場合は必要な助言を行うなどその対応は適切であるか。

検査したところ、次のような事態が見受けられた。

(1) 支援委員会に対する拠出金に関する検査結果

ア 支援委員会の運営

(ア) 受益諸国政府代表者の空席

設置協定に署名した受益諸国のうちロシア連邦及びベラルーシ共和国を除く10箇国が、5年から9年までの間に政府開発援助対象国となったため、市場経済を担う人材を育成するための日本センターの設置及び運営以外の支援事業は、政府開発援助によって実施されることとなり、受益諸国は事実上2箇国のみとなった。

このうち、ロシア連邦政府の代表者は、当初の担当組織であった国際人道技術支援ビューローが9年9月に廃止されたことに伴い、空席となった。この事態に対し、貴省では、10年10月に在ロシア日本国大使館を通じて、代表者の確定をロシア連邦外務省に対して申し入れたが、ロシア連邦側からは明確な回答が得られないまま、14年2月の国会において支援委員会を巡る問題が表面化した後の同年3月に至るまで、公式な申入れは行っていなかった。

また、ベラルーシ共和国政府の代表者については、貴省において現在確認中であり、不明となっている。

(イ) 支援委員会の会合の不開催

支援委員会の全締約国による会合は、設置協定締結時(5年1月12日)及び2回の設置協定改正時(同年3月15日及び10月13日)に行われて以降、現在まで開催されていない。また、各受益国との会合についても、〔1〕日本とロシア連邦2箇国代表の会合が5年に2回、〔2〕日本とキルギスタン共和国(5年5月以降はキルギス共和国)2箇国代表の会合が5年及び7年に各1回、〔3〕日本とウクライナ2箇国代表の会合が9年に1回、それぞれ開催されたのみであった。

(ウ) 支援委員会の国際機関としての形骸化

前記のとおり、設置協定によれば、我が国政府は、支援委員会が検討する支援の優先分野等を考慮に入れて、受益諸国間及び具体的使途間の配分並びに具体的支援の実施方法を決定することとなっている。したがって、受益諸国政府代表者を含めて開催される支援委員会における検討結果は、我が国による受益諸国間の資金配分や支援事業等の決定に当たっての、重要な判断材料となると認められる。

しかし、受益諸国政府代表者の空席等の理由により、支援委員会の会合が開催されないことから、受益諸国の支援要請及び支援の優先分野についての検討を行うことができず、設置協定第4条に基づいて我が国が行う決定に対して、支援委員会として何ら判断材料を提供することができない状況に至っていた。

また、同条で定められた、我が国政府からの通報を受けて行う支援事務局に対する支払指示や、第7条で定められた、支援委員会資金の使用についての我が国政府に対する通報を、支援委員会としての意思決定に基づいて行うことができない状況となっていた。

さらに、第2条(c)によれば、支援委員会は支援の進展の評価を行うこととされているが、支援事業を評価することとなる支援委員会の会合が開催されていないことから事業評価は実施されていない状況であった。

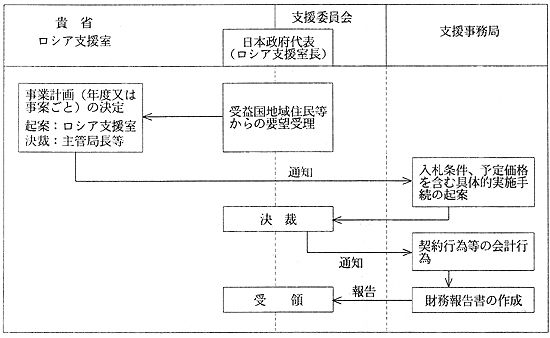

このように、支援委員会は受益諸国政府代表者の空席等により、国際機関としての機能を果たし得なくなっていたこと、また、我が国政府代表者のうち、在ロシア日本国大使は、貴省からの指示に基づくロシア連邦政府機関との連絡調整等を主に行っていることから、支援委員会の実質的な構成者はロシア支援室長のみとなった。

したがって、主な支援事業は、おおむね図2のとおり、ロシア支援室長が貴省内の決裁を受け、支援事務局に事業実施の指示を行うことにより実施されていた。

図2 実際の支援の手続

この結果、ロシア支援室長は、我が国政府における支援事務の担当者としての役割だけでなく、支援委員会における事実上唯一の代表者としての役割も同時に果たすことになり、設置協定第4条で定められた我が国政府から支援委員会に対する通報は、ロシア支援室長が貴省内の決裁に加わることで要件を満たすとされていた。

また、支援委員会の委員であるロシア支援室長は、受益諸国が全く関与することなく、我が国政府の担当責任者としての自らに対して、財務報告書を提出していたことになり、このようなことから、支援委員会資金の使用について牽制効果を期待することはできない状況となっていた。

なお、支援事務局の設置以来、支援事務局の数名の職員は、ロシア支援室と支援事務局との両方の業務を行っていて、事務処理面においても支援事務局の職員は貴省業務の一部を実質的に補完していた。

このように、我が国及びロシア連邦等の受益諸国間で締結された設置協定に基づいて発足した支援委員会は、国際機関として形骸化し、実質的な運営は貴省によって行われる状況となっていたと認められる。

イ 北方四島住民支援事業の内容及び実施手続等

(ア) 北方四島住民に対する人道支援事業の増大

支援委員会による北方四島住民に対する支援は、表4のとおり、5事業年度(注2) から開始され、13事業年度末までに約89億7500万円の事業費が支出されていた(なお、13事業年度分については、支援事務局の決算手続中であるため、暫定値である。以下同じ。)

表4 支援委員会による北方四島住民に対する支援事業の支出実績

| 事業年度 | 事業費 (百万円) |

主な内容 |

| 5 | 418 | プレハブ倉庫(国後島)、燃料、食料品、医薬品 |

| 6 | 453 | プレハブ倉庫(色丹、択捉両島)、食料品、医薬品 |

| 7 | 392 | プレハブ診療所(色丹島)、燃料、食料品、医薬品 |

| 8 | 351 | プレハブ教室(色丹島)、医薬品、食料品 |

| 9 | 469 | プレハブ診療所(択捉島)、自航式はしけ(国後島)、学用品 |

| 10 | 712 | 桟橋改修(国後島)、燃料、食料品、医薬品 |

| 11 | 3,084 | ディーゼル発電施設(色丹、択捉両島)、緊急避難所兼宿泊施設(国後島)、燃料、食料品 |

| 12 | 2,767 | ディーゼル発電施設(国後島)、燃料、食料品、医薬品 |

| 13 | 327 | 自航式はしけ(色丹島)、燃料 |

| 計 | 8,975 | / |

上記の支援事業は、3年のソ連解体、6年の北海道東方沖地震によって発生した甚大な被害などで北方四島住民の生活が困窮したことに伴い、人道的観点から支援委員会が実施することとなったものであり、その後も、北方四島住民に対する支援事業は毎年、恒常的に実施されていた。

そして、支援事務局における北方四島住民支援事業の配分額は、13事業年度末現在で約122億円と多額に上り、拠出金総額約594億円の20.5%を占めている。特に、10、11両年度の補正予算からの拠出金については、それぞれの支出額約120億円及び55億円のうち、約53億円(44.1%)及び約30億円(54.5%)が支援事務局において北方四島住民に対する支援事業に配分されている状況であった。

(イ) 受益諸国住民からの支援要請

支援委員会が受益諸国政府代表の空席等により支援の要請についての検討を行うことができない状況となっていることから、貴省は相手国政府からの支援要請を考慮しなかった場合が多く、その場合には北方四島住民からの要請を考慮に入れるなどして、支援の具体的内容を決定していた。

このように、設置協定においては、我が国政府による支援内容の決定に当たり、受益諸国からの支援要請の検討を考慮に入れて決定するとされているのに、受益諸国政府からの支援要請を考慮しないままに支援事業を実施している事態が見受けられた。

(ウ) 構造物等の支援

北方四島住民支援は、当初は食糧、医療品等の援助が主であったが、11事業年度以降は国後島に宿泊施設が建設されたり、色丹及び択捉両島にディーゼル発電機が設置されたりするなど、構造物の設置等による支援が中心となった。

設置協定によれば、緊急人道支援は〔1〕食糧、〔2〕医薬品及び医療機器、〔3〕必要なその他の物品であって支援委員会が適当と認めるもの、〔4〕緊急人道支援の実施のために必要な機材、車両等、及び〔5〕上記〔1〕から〔4〕までに掲げる活動の実施に伴い必要となる役務に限られており、貴省では上記構造物の設置等は〔3〕の「物品」及び〔5〕の「役務」に該当すると解釈していた。

そして、設置協定では上記〔3〕の物品については、「支援委員会が適当と認める」必要があると規定されていることから、貴省内でも支援委員会での認定の必要性が認識されていた。しかし、前記のとおりロシア連邦政府代表者が空席であったことなどのため、貴省は支援委員会による認定を受けないまま、支援事務局にこれら構造物の建設工事等の事業を行わせていた。

上記の構造物の建設工事等のうち、12事業年度の国後島ディーゼル発電施設設置についてみると、事前に支援事務局が実施した現地の電力事情等の第1回予備調査では、電力設備のほとんどが老朽化していると報告されたものの、その後の3回にわたる調査では、既存設備の改修等により電力不足は解消可能であるなどと報告されている。しかし、貴省では、国後島の電力事情が悪化していること、平和条約締結の環境整備としての効果も大きいことなどを理由に設備を更新する支援策を立案し、支援事務局が調達及び据付工事の契約等を行っていた。

(エ) 支援事務局の会計規則等の不備及び適用の逸脱

支援事務局では、事務遂行に当たっての会計処理規則等(以下「規則等」という。)を定めている。そこで、北方四島住民支援事業に係る契約金額1億円以上の7工事請負契約(注3) をみると、次のようになっていた。

〔1〕 最低制限価格の設定

規則等には、最低制限価格についての規定がないのに、4契約(注4)

においては最低制限価格が設定されていた。そして、予定価格に対する最低制限価格の率は、66.6%から80.0%と4契約とも異なっており、このうち1契約(注5)

においては、1社が最低制限価格を下回る価格で応札し、これを理由に排除されていた。

また、支援事務局が最低制限価格を設定した理由及び予定価格に対する最低制限価格の率の根拠について、合理的な説明資料は残されていなかった。

〔2〕 入札参加資格の変更

一般競争入札の参加資格については、規則等で、予定価格の金額区分ごとに応じ、資本金及び従業員数の基準を定めていて、参加資格者の業務経験等は、その都度設定することとされている。

しかし、実際に定められた入札参加業者の資格についてみると、資本金及び従業員数が設定されていないものが4契約(注6)

、明確な根拠がないまま特定の地域における施工実績等が資格として設定されているものが1契約(注7)

見受けられた。

上記〔1〕及び〔2〕については、支援事務局が起案し、ロシア支援室長が決裁を下しており(図2参照)

、個々の契約においても貴省が事実上関与していて、国際機関である支援委員会の支援事務局が定めた規則等があるにもかかわらず、これと異なる扱いがなされていた。

〔3〕 予定価格の取扱い

規則等によれば、契約の予定価格は支援事務局長が設定することとされているが、支援事務局では予定価格についてロシア支援室長に決裁を仰いでおり、貴省関係者も予定価格を知り得る状況になっていた。

| (注3) | 7工事請負契約 北方四島住民向け「自航式はしけ」建造工事、北方四島住民支援「色丹島住民向け自航式艀」建造工事、国後島古釜布港桟橋改修工事、色丹島穴潤発電所ディーゼル発電設備調達及び据付工事、択捉島紗那非常用ディーゼル発電設備調達及び据付工事、北方四島住民支援国後島ディーゼル発電施設設置、国後島緊急避難所兼宿泊施設建設工事 |

| (注4) | 4契約 国後島古釜布港桟橋改修工事、色丹島穴潤発電所ディーゼル発電設備調達及び据付工事、択捉島紗那非常用ディーゼル発電設備調達及び据付工事、北方四島住民支援国後島ディーゼル発電施設設置 |

| (注5 ) | 1契約 色丹島穴潤発電所ディーゼル発電設備調達及び据付工事 |

| (注6) | 4契約 北方四島住民向け「自航式はしけ」建造工事、北方四島住民支援「色丹島住民向け自航式艀」建造工事、国後島古釜布港桟橋改修工事、国後島緊急避難所兼宿泊施設建設工事 |

| (注7) | 1契約 国後島緊急避難所兼宿泊施設建設工事 |

(オ) 消費税相当額の誤払

北方四島で行われる資産等の譲渡については、消費税法上、消費税が課されないことと解釈されている。しかし、貴省及び支援事務局の調査では契約価格には消費税相当額が含まれ、請負業者に支払われていた契約が11契約(消費税相当額の誤払金額2億6096万余円)報告されている。このうち、10契約分の2億3998万余円については、14年9月末現在、請負業者から支援事務局に返還され、残りについても請負業者側から返還の意向が示されている。

ウ 支援委員会における資金の滞留等

(ア) 多額の資金滞留の発生

〔1〕 事業年度予算

予算は、その執行者に対する支出の権限の付与であり、その限度内で目的どおりの支出となるよう統制する手段であって、各国が広く加盟している国際機関である国際連合でも予算を作成している。そして、事業年度ごとに予算を作成することにより、当該事業年度執行予定金額を明らかにし、予算管理を適切に行うことは重要である。また、支援委員会に対する拠出金の支出も我が国の予算に基づいて年度ごとに行われているものであり、支援委員会の財務報告書も事業年度ごとに作成されている。しかし、支援委員会においては、事業年度予算を作成しておらず、予算管理が適切に行えない状況であった。

〔2〕 繰越の状況

貴省が支援事務局から提出を受けた財務報告書によれば、支援委員会の事業年度別収入支出額及び繰越額等は表5のとおりとなっている。

| 事業年度 | 前事業年度からの繰越額 A

|

事業年度収入額 B

|

収入額 C=A+B |

支出額 D |

翌事業年度への繰越額 E=C-D

|

執行率 F=D/C |

繰越額/支出額 G=E/D

|

| 5 | — | 34,812,277 | 34,812,277 | 10,634,624 | 24,177,652 | 30.6 | 2.2倍 |

| 6 | 24,177,652 | 1,059,310 | 25,236,962 | 7,088,355 | 18,148,607 | 28.1 | 2.5倍 |

| 7 | 18,148,607 | 776,845 | 18,925,452 | 3,624,039 | 15,301,413 | 19.2 | 4.2倍 |

| 8 | 15,301,413 | 901,919 | 16,203,332 | 3,584,865 | 12,618,467 | 22.2 | 3.5倍 |

| 9 | 12,618,467 | 1,306,653 | 13,925,120 | 3,756,372 | 10,168,747 | 27.0 | 2.7倍 |

| 10 | 10,168,747 | 12,839,821 | 23,008,569 | 3,070,514 | 19,938,054 | 13.4 | 6.4倍 |

| 11 | 19,938,054 | 6,608,912 | 26,546,966 | 6,015,980 | 20,530,986 | 22.7 | 3.4倍 |

| 12 | 20,530,986 | 1,094,553 | 21,625,540 | 5,858,629 | 15,766,910 | 27.1 | 2.6倍 |

| 13 | 15,766,910 | 1,070,981 | 16,837,891 | 2,615,338 | 14,222,553 | 15.6 | 5.4倍 |

上表のように、各事業年度の収入額に対する執行率は13.4%から30.6%であり、支出額の2.2倍から6.4倍(約101億円から約241億円)の金額が翌事業年度に繰り越されており、13事業年度末においても、約142億円の資金が翌事業年度に繰り越された状況となっていた。

〔3〕 科日別の執行及び繰越状況

支援事務局では、上記のとおり事業年度ごとの予算管理を行っておらず、貴省の指示に基づいて支出を6つの支出科目(款)に分類して執行状況を管理しており、13事業年度末における支出科目別の拠出金の原資、配分額、執行額等は表6のとおりとなっている。

| 支出科目(款) | 拠出金の原資 | 配分額 | 執行額 | 執行率 | 繰越額 |

| 人道支援 | 4、5両年度補正予算 | 24,068,980 | 23,602,717 | 98.1 | 466,262 |

| 改革促進支援 | 5年度補正予算 | 10.243,586 | 8,103,152 | 79.1 | 2,140433 |

| 平成10年度補正予算 | 10年度補正予算 | 12,078,026 | 6,962,807 | 57.7 | 5,115,218 |

| 平成11年度補正予算 | 11年度補正予算 | 5,547,245 | 1,091,093 | 19.7 | 4,456,151 |

| 通常予算 | 6〜13各年度当初予算 | 6,816,377 | 5,904,057 | 86.7 | 912,319 |

| 事務経費 | 4、5両年度補正予算及び6〜13各年度当初予算 | 738,965 | 584,891 | 79.2 | 154,073 |

| 計 | / | 59,493,179 | 46,248,721 | 77.5 | 13,244,457 |

(款)平成10年度補正予算及び(款)平成11年度補正予算は、13事業年度末でも執行率は57.7%及び19.7%で、このうち、(項)極東航空管制設備の近代化支援及び(項)ロシア連邦極東地域における感染症対策支援は、事業実施に向けた具体的進展がなく、今後の見込みも立っていないまま、それぞれ配分額の全額4億6639万余円及び10億7272万円を繰り越していた。これらの執行率が低い原因は、事業の実施方法や、相手国の受入体制につき合意に至る前の段階において、貴省において拠出金を支出したことなどによると認められる。

また、事務経費は、支援事務局が自らの管理運営に要する費用として配分した経費であり、表7のとおり、13事業年度末までの配分額は計7億3896万余円となっている。さらに、支援事務局では、事務経費の不足分を補う目的で、「人道支援」、「改革促進支援」等の各支出科目の(款)の中に(項)事業促進費を設けて、13事業年度末までに23億4113万余円を配分している。この事業促進費は、貴省が支援委員会拠出金の予算要求に当たって作成した根拠資料には計上されていないが、貴省の指示により事業費要求分の一部が配分されているものである。

| 支出科目 | 配分事業年度 | 9事業年度末 | 13事業年度末 | ||||

| 款 | 項 | 執行額 | 繰越額 | 配分額 | 執行額 | 繰越額 | |

| 事務経費 | 人件費等 | 5〜13 | 361,449 | 215,916 | 738,965 | 584,891 | 154,073 |

| 小計 | / | / | 361,449 | 215,916 | 738,965 | 584,891 | 154,073 |

| 人道支援 | 事業促進費 | 5 | 584,999 | 0 | 586,852 | 584,999 | 1,853 |

| 改革促進支援 | 事業促進費 | 5 | 28,494 | 732,005 | 760,500 | 667,036 | 93,463 |

| 平成10年度補正予算 | 事業促進費 | 10 | — | — | 550,000 | — | 550,000 |

| 平成11年度補正予算 | 事業促進費 | 11 | — | — | 443,779 | — | 443,779 |

| 小計 | / | / | 613,493 | 732,005 | 2,341,131 | 1,252,035 | 1,089,096 |

| 計 | / | / | 974,942 | 947,922 | 3,080,096 | 1,836,927 | 1,243,169 |

事業促進費を含む実質的な事務経費の執行状況についてみると、5事業年度から9事業年度までの5箇年度の間に9億7494万余円が執行されていたが、9事業年度末において9億4792万余円の資金が留保されていた。したがって、新たに(款)平成10年度補正予算及び(款)平成11年度補正予算において、事業促進費5億5000万円及び4億4377万余円、計9億9377万余円を配分する必要はなく、13事業年度末においてもこの全額が執行されずに留保されていた。

〔4〕 受取利息の処理

支援事務局では、資金を定期預金等で管理していたため、受取利息が発生し、13事業年度末累計額は9億7714万余円に達していた。受取利息は、設置協定第3条で、緊急人道支援、改革促進支援、支援委員会及び支援事務局の運営に当たって必要となる経費の使途に使用すると定められているが、上記のとおり多額の資金が滞留していることから、いずれの事業費にも配分されずに、毎事業年度、受取利息として全額が繰り越されていた。

(イ) 貴省の予算根拠と実際の事業のかい離

貴省は、支援委員会に対する拠出金の予算要求に当たって、根拠資料を作成している。北方四島住民に対する主な人道支援について、貴省の予算要求根拠資料における事業内容と支援事務局の執行状況を示すと表8のとおりである。

| 実施事業 | 施工箇所等 | 貴省予算要求根拠資料 | 支援事務局の請負契約 | ||

| 年度 | 金額 | 契約年月日 | 金額 | ||

| 自航式はしけ建造 | 択捉島用 | 10(補正) | 142,000 | — | — |

| 国後島用(希望丸) | — | — | 9.6.16 | 103,950 | |

| 色丹島用(友好丸) | — | — | 12.9.11 | 189,000 | |

| 島の特定無し | 12 | 164,000 | — | — | |

| 桟橋改修工事 | 国後島 | 10 | 50,000 | 10.3.10 | 477,750 |

| 色丹島 | 10(補正) | 1,316,000 | — | — | |

| 緊急避難所兼宿泊施設設置 | 国後島 | — | — | 11.7.14 | 416,850 |

| 色丹、択捉両島 | 10(補正) | 387,480 | — | — | |

| 島の特定無し | 11 | 148,690 | — | — | |

| 発電施設設置 | 択捉島 | — | — | 11.3.24 | 597,450 |

| 国後島 | — | — | 12,4.7 | 2,091,883 | |

| 色丹島 | — | — | 11.2.16 | 1,449,325 | |

| 上記3島 | 10(補正) | 4,070,000 | — | — | |

貴省が作成した予算要求根拠資料と支援事務局の契約状況を比較すると、根拠資料に基づかない事業が執行されていたり、施工箇所等が異なっていたりしていた事態が見受けられた。このような事態は、貴省において事業の必要性や優先度を十分把握していなかったことなどが主な原因であると認められる。

エ 資金使用に対するチェック体制

支援事務局においては、多額の資金が扱われているにもかかわらず、設置協定や規則等において、その適正な管理、使用を担保するための監査の実施やその方法などを定めておらず、資金使用に対するチェック体制が十分整備されていない状況となっていた。

一方、支援事務局は、資金管理上、会計処理の適正さを確認するために、毎事業年度、監査法人に監査を委嘱していたが、この監査は、貸借対照表、資金収支表等について、会計帳簿及び関連書類の査閲、試査による証ひょう書類との照合などの限定的手続により実施されていた。

そして、監査報告書では、貸借対照表、資金収支表等は会計帳簿に基づいて作成され、収支の状況を正しく示しているとしていた。

また、監査法人から、監査報告書と併せて監査結果報告が支援事務局に提出されている。同報告には、会計監査において発見された事項として、数項目にわたり意見が記載され、監査報告書と併せて支援事務局からロシア支援室長に報告されていた。

この中で、11事業年度におけるテルアビブ大学国際センター所長の我が国における滞在費及び会議費110万余円の支出並びに12事業年度におけるテルアビブでの国際会議の出席のための旅費等の支出2980万余円が、支援活動の一環として認められる支出であったのか不明確と指摘され、「支援活動の一環と認める事業範囲を外務省との間で明確にし、支援活動に有益な支出であると認められるものに限って、支援委員会の負担とすることが必要である。」旨の意見が記載されていた。

テルアビブでの国際会議出席に係る支出は、設置協定第4条に基づき我が国政府が決定しており、支援事務局はその適否について判断する立場にはないものである。したがって、本件指摘事項については、貴省が対応すべきものであったが、前記のとおり、この報告は貴省に報告されていたのに、貴省では特段の検討を行っていなかった。

上記のように、支援事務局では資金使用に対するチェック体制が十分に整備されておらず、また、貴省においても、監査法人からの意見に対する適切な対応が執られていない状況となっていた。

オ 現地調査の結果

(ア) 支援した医療機器が十分利用されていないもの

13事業年度に実施した日ロ緊急人道支援事業について、モスクワ及びサンクトペテルブルグの支援事業現場10箇所のうち3箇所を調査したところ、1箇所においてロシア連邦側の要請を受けて供与された脳波計等3機器(約280万円相当)がほとんど利用されておらず、以前からある同種機器を利用している状況であった。

(イ) 付加価値税の免除がされていないもの

改革促進支援事業で実施した日本センターの事業に必要な物品役務等については、我が国政府とロシア連邦政府との覚書により、ロシア連邦の法令に従い、付加価値税の免除等の税務上の特典を受けることになっている。

しかし、モスクワ大学及びサンクトペテルブルグ両日本センターの建設等の契約に係る付加価値税について調査したところ、両センターでは、免税申請手続を行い、免税に必要な証明書の発行を待っていたところ、13年にロシア連邦国内の税制改革により、付加価値税還付条項が廃止されたため、免税措置を受けられない状況となっていた。

このため、上記2箇所の日本センターに係る付加価値税1億7208万余円及び194,678米ドル(邦貨換算額2375万余円)、計1億9583万余円は、免税措置を受けられない状況となっていた。

これらの事態は、支援委員会の会合により評価・検討されるべきものであるが、これら(ア)及び(イ)について支援委員会の会合が開催されていないなどのため適切な対応が執られていないと認められる。

(2) 支援委員会以外の国際機関等に対する拠出金等に関する検査結果

ア 国際機関等の運営等

次の委員会において、それぞれの協定等の規定に従った運営等がなされていない事態が見受けられた。

(ア) 日露青年交流委員会

この委員会においては、ロシア連邦側の事情もあるが、以下のような事態となっていた。

〔1〕 協定において、年1回開催することとなっている委員会の会合は、委員会を設置した11年に開催したのみで、12、13両年は開催されず、日露双方の委員の間で書面による情報・意見交換が行われていた。

〔2〕 協定では、我が国政府からの資金の使途についての決定を受けて委員会が事務局である日露青年交流センター(以下「センター」という。)に対し、支払の指示を行うことになっているのに、個別事業の実施決定に合わせて委員会を頻繁に、その都度開催し、支払の指示を行うことは現実的でないとして、委員会の我が国側委員の一人である貴省ロシア交流室長が明示的な委任等を受けずにこの指示を行っていた。

〔3〕 ロシア連邦各地の我が国在外公館職員が、協定等の明確な根拠に基づくことなく、我が国への一時帰国等の際に、ロシア連邦内で必要となる旅費等の資金をセンターから受け取って現地に持ち帰り、事実上管理している状況であった。

〔4〕 協定に基づき、貴省からロシア連邦側委員に対して、当初の拠出金額については通報しているものの、その後の拠出金額及び使用済額については通報しておらず、ロシア連邦側委員は委員会の財政状況を十分把握していない状況であった。

(イ) 日露核兵器廃棄協力委員会、日・ウクライナ核兵器廃棄協力委員会、日・カザフスタン核兵器廃棄協力委員会、日・ベラルーシ核不拡散協力委員会(以下、これらの委員会を「旧ソ連非核化委員会」という。)

旧ソ連非核化委員会においては、ロシア連邦等相手国側の事情もあるが、以下のような事態となっていた。

〔1〕 それぞれの協定において、各委員会は、委員会の活動のために必要な支払を事務局を通じて行うこととし、我が国と締約国の代表者それぞれ1名で構成される各委員会の総務会は、事務局に対し必要な支払の指示をすることとなっているのに、この総務会の指示が必ずしも明確でない支払が見受けられた。

〔2〕 各委員会では、各協定において財源の使用等に関する委員会の手続規則を定めることとなっているのに、これを定めていなかった。

〔3〕 貴省から相手国側委員に対して各協定に基づき拠出金額については通報されているものの、使用済額については通報しておらず、相手国側委員は委員会の財政状況を十分把握していない状況であった。

(ウ) 漁業損害賠償請求処理委員会

協定に基づき設置されるモスクワ委員会のロシア連邦側委員がロシア連邦の行政組織内部の事情により、13年8月以降空席となっていて、委員会を開催できる状態となっていなかった。また、3年以降東京委員会からモスクワ委員会へ送付したすべての案件計10件についての被請求者の現状確認及び賠償意思の確認作業が滞っていて、協定で定めている迅速かつ円滑な処理を促進しているとは認められない状況となっていた。

イ 資金の滞留

次の国際機関等において、繰越金が毎事業年度生じていて、多額の資金が滞留しており、適切とは認められない事態が見受けられた。そして、この金額は、13事業年度末で拠出金支出先である7国際機関等において189億7338万余円、拠出金支出先から更に支出された2団体において9億9325万余円、計199億6664万余円に上っている。

(ア) 日露青年交流委員会

この委員会の財務状況は、財務報告書によると表9のとおりであり、11事業年度から13事業年度まで毎事業年度、支出額の1.8倍から3.6倍の多額の繰越金が生じていた。

| 事業年度 | 10 | 11 | 12 | 13 | |

| 収入 | 前事業年度繰越金 拠出金 受取利息 |

— 1,921,143 — |

1,921,143 — 796 |

1,509,641 37,931 2,594 |

1,013,044 37,590 1,526 |

| 支出 | 事業費 事務経費 |

— — |

364,613 47,684 |

506,489 30,632 |

335,715 37.431 |

| 次事業年度繰越金 | 1,921,143 | 1,509,641 | 1,013,044 | 679,013 | |

| 繰越額/支出額 | — | 3.6倍 | 1.8倍 | 1.8倍 | |

この委員会発足に当たり、千人規模の青年交流を速やかに実施するために10年度補正予算によって拠出金が手当され、13事業年度末までに1,371人の招へい等が実施された。そして、これらに要した事業費が10年度の拠出金と比較して3分の2程度にとどまり、上記のように多額の資金が滞留していることについて貴省では、長期の滞在となる奨学金制度を相当程度想定していたが、実際はロシア連邦側委員の要望により短期滞在の招へいとなったりしたことなどによるものとしている。

しかし、拠出金の支出に当たっては、委員会における招へいなどの見込み人数、予定プログラム等を適切に把握する必要があるのに、上記のとおり、事業実績は当初計画と大きく異なったため資金が滞留しており、また、12事業年度以降も多額の資金が滞留しているにもかかわらず支出されていて、拠出金の支出について十分な検討が行われたとは認められない。

(イ) 旧ソ連非核化委員会

旧ソ連非核化委員会は、それぞれの協定において設置することになっている技術事務局の事務を旧ソ連非核支援技術事務局(通称)で一元的に処理している。そして、旧ソ連非核化委員会の財務状況は、財務報告書によると表10のとおりであり、9事業年度から13事業年度まで毎事業年度、支出額の4.1倍から33.8倍の多額の繰越金が生じていた。

| 事業年度 | 9 | 10 | 11 | 12 | 13 | |

| 収入 | 前事業年度繰越金 拠出金 受取利息 |

8,571,069 — 33,457 |

7,513,631 — 34,127 |

6,079,809 13,396,800 7,583 |

18,516,949 — 26,940 |

17,502,533 — 10,406 |

| 支出 | 事業費 事務経費 |

1,018,702 72,192 |

1,405,123 62,826 |

893,835 73,408 |

971,917 69,439 |

442,094 60,719 |

| 次事業年度繰越金 | 7,513,631 | 6,079,809 | 18,516,949 | 17,502,533 | 17,010,124 | |

| 繰越額/支出額 | 6.8倍 | 4.1倍 | 19.1倍 | 16.8倍 | 33.8倍 | |

このように、毎年多額な資金が滞留していることについて、貴省では、非核化支援事業には軍事施設への入域を伴うなどのことから、相手国政府関係各機関の十分な協力及び調整が必要であり、また核兵器廃棄に係る技術的な特殊性から、個々の事業の実施に関しての協議に時間を要したことなどによるとしている。

そして、このような状況の中、貴省においても、5年以来相手国内の調整・手続の迅速化を図るよう相手国に対して働きかけてきているところである。しかし、我が国だけでなく他の非核化支援事業実施国においても同様な困難を抱えている中で、相手国に対し我が国単独での働きかけを行うだけでなく、これら関係国と協力して共同で解決策を模索することも考慮すべきであったと認められる。

各委員会の事業費予算の執行状況は、表11のとおりであり、各委員会設置以降既に8年を経過しているにもかかわらず、事業実施率が低いものと認められる。

| \ | 一次(5年度)拠出金事業費予算額 (A)

|

二次(11年度)拠出金事業費予算額 (B)

|

事業費予算合計額 (A+B=C)

|

13事業年度末事業費支出累計額 (D)

|

事業費予算合計額に対する執行率(D/C)(13事業年度末事業費支出累計額/一次拠出金事業費予算額(D/A)) |

| 日露核兵器廃棄協力委員会 | 7,950,033 | 11,994,805 | 19,944,838 | 4,386,257 | 22.0 (55.2) |

| 日・ウクライナ核兵器廃棄協力委員会 | 1,703,578 | 472,051 | 2,175,629 | 1,919,950 | 88.3 (112.7) |

| 日・カザフスタン核兵器廃棄協力委員会 | 1,135,719 | 590,064 | 1,725,783 | 1,140,147 | 66.1 (100.4) |

| 日・ベラルーシ核不拡散協力委員会 | 567,859 | 118,012 | 685,872 | 550,000 | 80.2 (96.9) |

特に、日露核兵器廃棄協力委員会については、極東における液体放射性廃棄物の海洋投棄を防止するため、沿海地方のウラジオストク近郊に処理施設「すずらん」を事業費41億3965万余円で建設し13年11月に引き渡した実績があるのみで、その他の事業については日露両国間で交渉中である。

そして、非核化支援という事業の性格からして、相手国との調整等が必要であり、短期間での事業実施は想定できないのに、拠出金の支出に当たり、一次及び二次支出をそれぞれ一括して行っていたり、さらに二次支出時には、前事業年度末繰越額が60億7980万余円と多額に上っているのに支出をしたりしていて、十分な検討が行われていたとは認められない。

(ウ) 日中民間緑化協力委員会

この委員会の財務状況は、財務報告書によると表12のとおりである。

| 事業年度 | 11 | 12 | 13 | |

| 収入 | 前事業年度繰越金 政府開発援助経済開発等援助 拠出金 運用収入等 |

— 1,000,000 9,000,000 395 |

9,982,152 — — 110,375 |

9,869,728 — — 162,185 |

| 支出 | 事業費 事務経費 |

5,824 12,419 |

186,005 36,793 |

295,283 38,350 |

| 次事業年度繰越金 (うち政府開発援助経済開発等援助) |

9,982,152 (981,756) |

9,869,728 (758,957) |

9,698,280 (425,323) |

|

この委員会に対して11年度に支出した10億円は、政府開発援助経済開発等援助費(緊急無償援助)予算であり、海外における自然災害等の被災者の救助等のために緊急に必要な資金を供与する必要がある場合に充てられるものである。この10億円については、洪水被害を防ぐため長江流域等において、6,400haをモデル林として緊急に造成することなどを計画したものであるが、11事業年度における造林実績は全くなく、13事業年度末においても5,092haの造林実績となっていた。また、当初見込んでいた造林技術者の派遣経費の支払がほとんどなかったなどのため、13事業年度末においても5億7467万余円の支払実績であり、4億2532万余円は繰越金となっていて、多額の資金が滞留していた。

また、拠出金として支出した90億円は、基金に資金造成されたものであり、原則としてこの運用益により植林緑化事業を行うこととしている。そして、資金の運用方法については、委員会資金管理運営規則により、銀行その他確実な金融機関への預金、国債、地方債、その他確実な有価証券の取得などとしている。しかし、実際の運用には、格付け会社において投資として安全性が危倶されるような格付けとされている外国債、無担保社債(額面総額15億円)も含まれており、必ずしも確実な有価証券とは認められない。

(エ) 女性のためのアジア平和国民基金事業運営委員会

この委員会は、財団法人女性のためのアジア平和国民基金(以下「アジア女性基金」という。)及び国連大学が実施する事業に要する経費を、それぞれに繰り入れるのみであり、この委員会独自の事業は実施していない。そこで、主な繰入先であるアジア女性基金における拠出金の財務状況をみたところ、表13のとおり、10事業年度から13事業年度まで毎事業年度、支出額の2倍から11.8倍の繰越金が生じていて、多額の資金が滞留していた。

| 事業年度 | 10 | 11 | 12 | 13 | |

| 収入 | 前事業年度繰越金 女性のためのアジア平和国民基金事業運営委員会より受入 受取利息等 |

615,817 80,678 2,167 |

564,537 165,678 449 |

489,472 165,678 359 |

507,204 98,000 125 |

| 支出 | 事業費等 | 134,125 | 241,192 | 148,305 | 47,040 |

| 次事業年度繰越金 | 564,537 | 489,472 | 507,204 | 558,290 | |

| 繰越額/支出額 | 4.2倍 | 2.0倍 | 3.4倍 | 11.8倍 | |

このように、毎事業年度多額の繰越金が生じていることについて、貴省では、海外における高齢者社会福祉施設の建設等が遅延していることなどによるとしている。

しかし、アジア女性基金の当該繰入れに係る支出予算額は、表14のとおりであり、12事業年度又は13事業年度において、前事業年度繰越金(4億8947万余円又は5億0720万余円)のみで支出予算額(3億7200万円又は3億1931万余円)を十分賄えるものと認められるのに、新たな拠出金の支出を行っていて、拠出金の支出に当たり、十分な検討が行われていたとは認められない。

| 事業年度 | 10 | 11 | 12 | 13 |

| 支出予算額 | 701,999 | 721,483 | 372,000 | 319,315 |

(オ) 在サハリン韓国人支援共同事業体

この共同事業体では、日本赤十字社と大韓赤十字社とを構成員とし、事業の実施に当たり、両赤十字社が連携を図り、韓国側現地支払は、原則として共同事業体から送金を受けて大韓赤十字社が行い、それ以外の支払は共同事業体が行うこととしている。

そして、貴省では、共同事業体から財務報告書の提出を受けていた。しかし、共同事業体では、毎事業年度、受取利息が生じていたにもかかわらず、これを財務報告書に記載せず、貴省に報告していなかった。この金額は、13事業年度末で8818万余円であり、全額を銀行に預金していた。この受取利息を考慮すると、共同事業体の財務状況は表15のとおりであり、更に永住帰国者の定住施設建設事業が遅延したことなどにより、多額の繰越金が生じていて、多額の資金が滞留していた。

| 事業年度 | 9 | 10 | 11 | 12 | 13 | |

| 収入 | 前事業年度繰越金 8年度までの受取利息 拠出金 受取利息 |

3,650,814 48,741 169,311 29,429 |

3,210,935 — 166,406 5,521 |

496,373 — 860,467 1,620 |

910,550 — 268,968 2,668 |

887,328 — 180,938 203 |

| 支出 | 事業費 事務経費 |

653,273 34,089 |

2,804,574 81,915 |

408,393 39,517 |

256,081 38,776 |

172,835 36,713 |

| 次事業年度繰越金 | 3,210,935 | 496,373 | 910,550 | 887,328 | 858,920 | |

| 繰越額/支出額 | 4.6倍 | 0.1倍 | 2.0倍 | 3.0倍 | 4.0倍 | |

一方、大韓赤十字社が実施する事業に要する経費は、事業費及び事務経費から大韓赤十字社へ送金されている。そこで、貴省に提出されている大韓赤十字社における拠出金事業の財務報告書をみると、一部事業についての記載が欠落するなどの記載漏れが見受けられたため、これを修正すると表16のとおり、多額の繰越金が生じることとなり、多額の資金が滞留していた。

| 事業年度 | 9 | 10 | 11 | 12 | 13 | |

| 収入 | 前事業年度繰越金 共同事業体からの送金 |

14,984 7,197,521 |

5,949,173 2,422,858 |

1,346,801 4,634,143 |

3,068,462 1,396,695 |

2,992,183 3,525,383 |

| 支出 | 事業費 事務経費 |

1,224,504 38,827 |

6,978,224 47,005 |

2,811,753 100,729 |

1,401,202 71,771 |

2,507,348 145,612 |

| 次事業年度繰越金 | 5,949,173 | 1,346,801 | 3,068,462 | 2,992,183 | 3,864,606 | |

| 繰越額/支出額 | 4.7倍 | 0.1倍 | 1.0倍 | 2.0倍 | 1.4倍 | |

また、大韓赤十字社に送金したものについても、毎事業年度、受取利息が生じているにもかかわらず、大韓赤十字社では、10事業年度から実施予定の新規1事業を除き、当初から12年まで当該事業資金を他の資金と分離して資金管理していないため、受取利息の把握が困難となっていた。そして、現在把握している受取利息は、前記の10事業年度から他の事業と分離して管理されていた1事業分及び13年以降の分のみで、本年6月30日現在7億1401万余ウォン(邦貨換算額6783万余円)となっている。

このように、貴省において、拠出金支出先等から提出された財務報告書に誤りがあるにもかかわらず、これを十分精査することなく、毎年度多額な拠出金の支出を継続しており、拠出金の支出に当たり、十分な検討が行われたとは認められない。

ウ 業務量に応じた分担金支出額の見直し

漁業損害賠償請求処理委員会における東京委員会の申請書受付及びモスクワ委員会への送付状況等は表17のとおりである。

| 年次 | 昭和51年 〜55年

|

56年〜60年 | 61年〜 平成2年

|

3年〜7年 | 8年〜13年 |

| 申請書受理件数 | 952 | 6 | 0 | 9 | 1 |

| 賠償請求額 | 676,449 | 8,218 | — | 62,092 | 1,394 |

| 申請書送付件数 | 228 | 714 | 0 | 9 | 1 |

| 貴省分担金年平均額 | 53,711 | 58,788 | 73,955 | 64,907 | 68,441 |

近年、新規損害賠償請求件数及び要処理件数が減少し、事務処理が当初に比べて大幅に減少しているのに、人員体制等の組織の見直しを行うことなく、従前どおり毎年度多額の事務経費を分担金として支出していた。

なお、貴省では、14年度予算において、委員1名を貴省の職員が兼任するなどして、貴省分の分担金を前年度より2930万円程度減額している。

エ 事業年度予算の作成

事業年度予算を作成することにより、当該事業年度執行予定金額を明らかにし、予算管理を適切に行うことは、国際機関等においても重要である。また、前記11国際機関等に対する我が国からの拠出金等の支出も我が国の予算に基づいて年度ごとに行われているものであり、これら11国際機関等の財務報告書も事業年度ごとに作成されている。しかし、日中民間緑化協力委員会、在サハリン韓国人支援共同事業体及び日比交流史研究フォーラムにおいては、事業年度予算を作成しておらず、日露青年交流委員会及び旧ソ連非核化委員会においては、事務経費については事業年度予算を作成しているものの、事業費については事業年度予算を作成しておらず、予算管理が適切に行えない状況であった。

オ 会計処理

在サハリン韓国人支援共同事業体では、12年12月まで拠出金の専用口座の名義を日本赤十字社として管理するなどしていたため、共同事業体の事業費等を誤って日本赤十字社の口座から支出したり、前記のとおり専用口座の受取利息を財務報告として貴省に報告しなかったりしていた。また、共同事業体から送金を受けた大韓赤十字社でも、前記のように12年まで当該事業資金を他の資金と分離せず資金管理していたため、受取利息を財務報告として共同事業体を通じて貴省に報告していなかった。

このように、拠出金の支出先である支援委員会等において、設置協定等に従った運営が行われていなかったり、設置協定等の手続によらない事業が実施されていたり、多額の資金が滞留していたりなどしている事態は適切とは認められず、貴省において、改善を図る要があると認められる。

(1) 支援委員会

このような事態が生じているのは、主として、支援委員会の会合が開催されないなど、支援委員会が国際機関として形骸化していたことなどに起因し、国際機関としての不適切な事業運営の事態に対して、唯一の拠出金支出国政府の担当機関である貴省が、その是正を図り、在り方を見直すなどの適切な方策を執ってこなかったことによると認められる。

さらに、多額の資金が滞留していたことについては、拠出金を支出する貴省において、支援事務局の事業執行状況を把握していながら、不急な拠出金の支出を行っていたことなどにもよると認められる。

(2) 支援委員会以外の国際機関等

前記のような事態が生じているのは、拠出金等の支出先である国際機関等及び相手国政府等に起因するところもあるが、貴省において、次のことなどによると認められる。

(ア) 国際機関等がその協定等に則って職務を行っているかについて把握し、協定と実態との相違が生じた場合には事業運営や組織の見直しなどについて助言をするなどの適切な関与を十分に行わなかったこと

(イ) 各国際機関等に対する拠出金等の使途、事業の進ちょく状況、資金管理についての把握が十分でなく、実現可能な事業の進ちょくに必要な金額を適時適切に支出するという財政資金の効率的使用に配慮していなかったこと

(ウ) 拠出金等の支出に当たり、適切な事業遂行及び会計処理が担保されるよう予算管理を徹底したり、チェック体制の整備を図ったりなどするよう必要に応じて国際機関等に要請していなかったこと及び国際機関等から提出された財務報告書等に対するチェック体制が十分でなかったこと

3 本院が表示する改善の意見

国際機関等への拠出金等は、国際的な事業そのものの推進に資するのみならず、我が国の外交政策が反映されることなどから、国際社会における我が国の貢献を示すための重要な手段であると考えられている。

国際機関等の事業は、国際機関等が主体的に実施するものであり、拠出金等の使途及び管理等については、合理的な範囲で当該国際機関等の制度を尊重することが必要であるが、その運営等において不適切な事態が生じた場合は、貴省において、拠出金等支出国として適切な対応が求められる。特に我が国のみが資金を支出している国際機関等については、拠出金等の原資がすべて我が国の予算であることを考慮すれば、貴省は、拠出金等の適切な執行のための必要な施策を講ずることについて一層の責務を有すると認められる。

ついては、貴省において、拠出金等の支出先である国際機関等で適切な事業運営が確保され、拠出金等の効率的使用等が図られるよう、次のような施策を講ずるなどして、国際機関等に対する拠出金等の支出の適正化を図る要があると認められる。

(ア) 国際機関等における委員会等の開催状況等を把握し、国際機関としての意思決定が適切に行われているか適時検討し、事業運営が協定等の趣旨からかい離しているような場合又は事業内容及び規模が変更された場合などには、我が国以外の締約国及び国際機関等と十分な協議を行うなどして、また、必要に応じて拠出金等の支出の必要性を検討するなどして拠出金等支出国としての適切な対応策を執ること

(イ) 拠出金等の支出の際、事業遂行に見合った拠出金等の額とし、また、毎年度、事業の進ちょく状況、繰越金等資金管理の状況を把握し、追加支出する場合には、事業規模と繰越額を勘案するなどして資金が滞留することがないよう適時適切な支出を行うこと

(ウ) 適切な事業遂行及び会計処理が担保されるよう予算管理を徹底したり、チェック体制の整備を図ったりするなど必要に応じて国際機関等に要請するとともに、国際機関等から提出された財務報告書等のチェック体制を整備すること