平成13年度決算検査報告

| 検査対象 | 国土交通省北海道開発局(平成13年1月5日以前は総理府北海道開発庁北海道開発局) |

| 会計名及び科目 | 国営土地改良事業特別会計(項)北海道土地改良事業費 |

| 治水特別会計(治水勘定)(項)北海道河川総合開発事業費 | |

| 事業の概要 | ダムの建設事業に伴い、水没することとなる区域内等に所在する土地、建物等の所有者等の移転に係る補償等 |

| 検査の対象とした契約 | 移転補償契約 | 9件 | |

| 業務委託契約 | 57件 | ||

| 上記に係る契約金額 | 移転補償契約 | 65億2767万円 | (平成9年度〜12年度) |

| 業務委託契約 | 7億4785万円 | (平成5年度〜13年度) |

1 事業の概要

北海道開発局石狩川開発建設部(以下「開発建設部」という。)では、河川管理者(北海道開発局長)、国営土地改良事業者(同)、水道用水供給事業者(石狩東部広域水道企業団企業長)及び発電事業者(北海道公営企業管理者)の4者の共同事業により、洪水調節、流水の正常な機能の維持、かんがい用水の補給、水道用水の供給及び発電を目的として、石狩川水系夕張川において、「夕張シューパロダム建設事業」を実施している。

この事業は、既存の農林水産省所管大夕張ダム(堤高67.5m、有効貯水容量8050万m3

)の直下流に新たに重力式コンクリートダム(堤高107.0m、有効貯水容量3億7300万m3

)を新設するものである。そして、平成3年度に実施計画調査に着手し、8年3月に上記4者の間で締結した「夕張シューパロダムの建設事業に関する基本協定書」に基づき、16年度完成を目途として、総事業費(概算額1470億円)はそれぞれ48.0%、45.8%、4.9%、1.3%の割合で負担することとし、13年度末までに約429億円を支出している。そして、8年度に、事業用地内に所在する大多数の住民等によって組織された夕張シューパロダム鹿島農地対策協議会及び夕張シューパロダム対策協議会との間で、「石狩川夕張シューパロダム建設事業に伴う損失補償基準」を妥結するなどして、現在は、土地、建物等の所有者等333者の移転に係る損失補償をほぼ完了している状況にある。

上記の損失補償は、ダムの湛水面積が拡大することにより新たに水没することとなる区域内等に所在する土地、建物等の移転に係るものであり、その補償額の算定に当たっては、「公共用地の取得に伴う損失補償基準要綱」(昭和37年閣議決定)、「建設省の直轄の公共事業の施行に伴う損失補償基準」(昭和38年建設省訓第5号)、「土地改良事業に伴う用地等の取得及び損失補償要綱」(昭和38年38農地第251号)、「北海道開発局用地事務取扱規程」(昭和55年北開局第15号)、「通常損失補償処理要領」(平成11年北開局用第19号)等(以下、これらを「補償基準等」という。)に基づいて算定することとしている。

そして、北海道土地開発公社(以下「公社」という。)に用地の先行取得に関する業務を委託するなどして、13年度末までに補償額約196億円が支払われている。

また、上記補償額の算定に当たっては、補償コンサルタントに補償額の算定業務を計57件7億4785万余円で委託している。

2 検査の着眼点及び対象

13年度末までに実施された補償額約196億円のうち、補償額が多額になっており、国会でも取り上げられた夕張市鹿島北栄町所在の日北酸素株式会社(以下「日北酸素」という。)夕張工場を始めとする会社のうち、補償額が上位の6会社に係る補償額65億2767万余円及び業務委託契約額7億4785万余円について補償額が補償基準等に基づいて適正に算定されているか、委託業務が適正に行われているかなどに着眼して検査した。

3 検査の状況

検査したところ、夕張工場について、以下のとおりとなっていた。

(1) 夕張工場に係る損失補償

日北酸素の夕張工場に係る損失補償の概要は次のとおりである。

夕張工場は、昭和48年12月にA会社から夕張市に寄付された建物等を51年11月に日北酸素が譲り受けるなどし、酸素・窒素及び溶解アセチレンを製造する工場として操業を開始したものである。

この夕張工場に係る土地の取得及び建物、工作物等の移転等に対する損失補償については、平成12、13両年度に補償額4,922,603,962円で実施されている。

このうち、土地、建物及び工作物のうち大型機械設備等に係る4,531,326,962円については、12年7月に開発建設部が公社との間で締結した「石狩川夕張シューパロダム建設事業に伴う用地の先行取得に関する契約」に基づき、公社が日北酸素との間で土地売買契約、建物、工作物等の物件移転補償契約を締結して支払われている。また、工作物(送電線設備)に係る391,277,000円については、12年8月に開発建設部と日北酸素との間で締結された物件の移転に関する契約に基づき支払われている。

なお、通常見込まれる補償項目である営業補償については、日北酸素がこれを辞退したため行っていない。

これらの補償項目別の補償額等は次表のとおりである。

| 補償項目 | 補償額 | 支払状況 | 契約状況 | |||

| 円 | 年月日 | 円 | ||||

| 土地 | 158,317,362 | } | 12.8.11土地売買契約 | |||

| 建物 | 410,669,700 | 12.9.11 | 3,150,000,000 | } | 12.8.11 | |

| 工作物(主に大型機械設備) | 3,567,779,400 | 14.1.11 | 1,381,326,962 | 物件移転補償契約 | ||

| その他の通常損失 | 394,560,500 | |||||

| 計 | 4,531,326,962 | 4,531,326,962 | (公社による先行取得) | |||

| 工作物(送電線設備) | 391,277,000 |

13.1.24 14.1.28 |

270,000,000 121,277,000 |

12.8.11 物件の移転に関する契約 (開発建設部による契約) |

||

| 合計 | 4,922,603,962 | 4,922,603,962 | ||||

夕張工場の損失補償額の算定について、検査したところ、次のような事態が見受けられた。

ア 土地の補償額

取得する土地に対しては、補償基準等に基づき正常な取引価格をもって補償するものとされている。開発建設部では、本件で取得する土地については、「土地評価事務処理要領」(昭和63年北開局用第228号)等に基づき、次のとおり買収地の価格を算定している。

〔1〕 近傍類地における取引事例を夕張市内から2箇所選定し、これらと類似地域内の標準地との間の個別的要因(街路条件、交通・接近条件、環境条件等)による標準化補正を行い、類似地域の標準地評価格を算定する。

〔2〕 これらと買収地の近隣地域の標準地を地域要因(街路条件、交通・接近条件、環境条件等)による比較を行い比準価格を算定する。なお、本件土地は近隣地域の標準地となっている。

そして、この比準価格について、北海道が公表した国土利用計画法に基づく基準地(同市南清水沢4丁目87−4)価格に地域要因の比準を行って算定した均衡価格と、不動産鑑定士の鑑定評価格とによって、その価格の妥当性を検証した。この検証に当たっては、「土地評価等に係る留意事項について」(平成8年北海道開発局官房用地課長補佐から各開発建設部用地課長あて事務連絡)により、比準価格と均衡価格、比準価格と鑑定価格の価格差がいずれも10%未満であることから、比準価格は妥当であるとしている。

本件夕張工場の土地の補償額は、上記により算出した単価に買収地面積を乗じて158,317,362円と算定している。

土地の補償額の算定については、土地評価事務処理要領等に基づいて実施されており、特に適切を欠く事態は見受けられなかった。

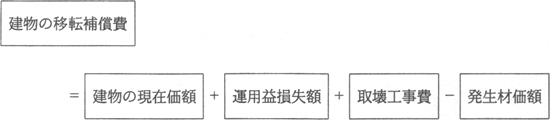

イ 建物の補償額

補償基準等によると、取得に係る土地等に建物等があるときは、当該建物等を通常妥当と認められる移転先に通常妥当と認められる移転方法によって移転するのに要する費用を補償するなどすることとされている。

そして、通常妥当と認められる移転方法には、再築工法、除却工法等があるが、このうち再築工法は、従前の建物と同種同等の建物を建築することが合理的と認められる場合に採用される工法であり、その補償額については補償基準等に基づき、次の算式により算定することとされている。

上記算式のうち、建物の現在価額は、建物の推定再建築費に現価率を乗じて算出することとされている。

夕張工場の建物に対する補償額について、次のような事態が見受けられた。

(ア) 建物の推定再建築費の算定について

開発建設部では、「北海道開発局非木造建物調査積算要領」(平成6年北開局用第11号)等に基づき建物の推定再建築費を算定している。これによれば、鉄骨造建物の鉄骨工事費、塗装工事費等については、延床面積に、建物の用途及び構造、鉄骨の肉厚による区分に応じて定められている1m2

当たりの鉄骨量を乗じ、これにそれぞれの施工単価を乗じて算定することとなっている。そして、仮設工事費、電気工事費等については、延床面積にそれぞれの施工単価を乗じて算定することとなっている。

そして、本件の補償対象となっている建物のうち、アセチレン工場(鉄骨造3階建て、延床面積452.85m2

)及び酸素・窒素工場(鉄骨造2階建て、同1387.16m2

、以下「酸素工場」という。)については、その延床面積を1840.01m2

と算出し、鉄骨工事費等を算定している。

しかし、アセチレン工場の2、3階部分及び酸素工場の2階部分には、0.36m2

から147.90m2

の床の開口部が計21箇所284.10m2

あり、上記の要領等では、延床面積は開口部の面積を控除して算定することとされていることから、開口部を含めて延床面積を算定したことは、適切とは思料されない。

(イ) 建物の現在価額の算定について

建物の現在価額を算出するための現価率は、次の算式により算定することとされている。

上記算式のうち、非木造建物の耐用年数については、建物の用途及び構造によって区分されていて、工場及び倉庫で鉄骨の肉厚が9mmから4mmのものについては50年とされている。

酸素工場、圧縮及び袋詰工場(鉄骨造平屋建て)は、肉厚が6mmの鉄骨を主要部材として建設された建物であるが、開発建設部では、この建物は鋼材を強固に組み合わせた構造であることから専門家の意見を参考としたとして、耐用年数を60年と補正して現価率を算定している。さらに、原料庫(鉄骨造平屋建て)については、上記のような特段の理由もないのに耐用年数を60年に補正して現価率を算定している。

しかし、非木造建物の耐用年数は、通常、補償基準等に定められたものが使用されており、これによることなく耐用年数を補正したことは必ずしも妥当とは思料されない。

上記(ア)、(イ)により、仮に、延床面積から開口部の面積を除き、また、耐用年数を50年として補償額を試算すると、建物4棟で計約6000万円の計算上の開差が生じることとなる。

ウ 工作物(送電線設備)の補償額

補償基準等では、土地、建物に主眼を置いてその取扱いが定められており、建物以外の工作物に係る補償額の算定方法については建物に準ずることとされている。そして、再現する必要がないと認められる建物については、通常妥当な移転方法として除却工法によるものとされている。

開発建設部では、本件送電線設備については、日北酸素の想定移転先では必要なくなることから除却することとし、建物の除却工法の算定方法に準じて次の算式により補償額を算定している。

(ア) 送電線設備の移転補償契約における取壊工事の履行について

本件日北酸素所有の送電線設備は、大夕張ダム直下の二股発電所から夕張工場内まで高圧電力を送電するためのものであり、鉄塔46基、送電線等からなっている。

この補償に当たって、開発建設部では、送電線設備をすべて撤去することとする移転補償契約を同社と締結している。そして、補償額は、上記のとおり、建物の除却工法に準じて算定し、すべての撤去状況を確認したとして支払っている。

しかし、鉄塔46基のうち45基の基礎部については、地表から下0.8m程度までを撤去したのみで、その下1.7m程度は撤去されないまま残置されていた。

したがって、鉄塔の基礎部を含めた送電線設備すべてを撤去することとしていた契約に違反しており、これに係る補償額(取壊工事費)相当額5623万余円の支払は不適切と認められる。

(イ) 送電線設備の推定再建築費及び取壊工事費の算定について

上記算式のうち、工作物の現在価額は、建物に準じて推定再建築費から減価控除額を差し引いて算出することとされている。そして、開発建設部では、送電線設備の推定再建築費及び取壊工事費の積算を11年度に補償コンサルタントに委託し、補償額を決定している。この委託の内容をみると、補償コンサルタントは電気工事に経験のある会社2社から見積書を徴し、両者のうち安価な方の単価をもって補償額算定の基礎としていたが、そのうち1社の見積書は、図面、仕様書等もないままに作成されたものであり、その結果、見積書を1社から徴したことと同様の結果となっていると思料される。

しかし、補償額の算定に用いる積算単価等を記載している「平成11年度通常損失補償基準書」(札幌開発建設部用地第1課、同用地第2課、石狩川開発建設部用地課作成)では、1社見積りによった場合には所定の補正率を乗じることとされていることから、本件についても上記の基準書に準じて所定の補正率を乗じるなど一定の補正を行わなかったのは必ずしも妥当とは思料されない。

(ウ) 送電線設備の減価控除額について

上記の減価控除額は次の算式により算定している。

開発建設部では、送電線設備のうち鉄塔の減価控除額の算定に当たり、北海道内に70年以上経過している鉄塔が多数存在していることなどから専門家の意見を参考にしたとして、本件鉄塔の耐用年数を80年として補償額を算定していた。一方、電力会社に対する補償の例をみると、「架空送電線路の減耗分の取扱いについて」(昭和58年建設省計用発第35号)により、個々の鉄塔について、個別の状況を配慮することなく耐用年数を50年と定めていることから本件鉄塔について耐用年数を80年として減価控除額の算定をしていることは必ずしも妥当とは思料されない。

上記(イ)、(ウ)により、仮に、見積価格を補正することとし、また、耐用年数を50年として補償額を試算すると、約1億7000万円の計算上の開差が生じることとなる。

エ プラントの補償額

前記のとおり、工作物に係る補償額の算定方法については建物に準ずることとされているが、この工作物の中でも、特に大型機械設備については、用途や機能が多岐にわたる多数の機器によって複雑に構成されているなどの機械設備固有の事情があるため、これらに対応した算定方法が明示されておらず、建物の補償とは異なり補償事例ごとに様々な方法で補償額が算定されているのが実態である。

本件夕張工場の大型機械設備(以下「プラント」という。)には、酸素・窒素を製造するプラント(以下「酸素プラント」という。)と溶解アセチレンを製造するプラントがある。これらの補償額の算定に当たっては、開発建設部が11年度に補償コンサルタントに補償額算定業務を委託し、次のような取扱いをしている。

本件プラントは移転が困難であるとして、その補償額の算定に当たっては、既設のプラントと同等の製造能力を有するプラントを再建築する方法によることとし、建物の場合の算定方法に準じて、当該プラントの推定再建築費を補償時までの経過年数等に応じて減価するなどして算定した額をその補償額としていた。

上記の推定再建築費については、補償コンサルタントがプラントメーカーから見積りを徴するなどして算定しており、特に酸素プラントについては、既設のもの(以下「旧酸素プラント」という。)で採用されている高圧式が既に製造されていなかったため、現在主流となっている低圧式で旧酸素プラントと同等の製造能力を有するもの(以下「新酸素プラント」という。)を再建築することとしていた。

高圧式は、機械の立ち上がり時間が2時間程度と短いため、日北酸素のような昼間のみの操業形態の企業(8時間/日)にとって有利な方式である。これに対して、低圧式は機械の立ち上がり時間が高圧式に比べて長くなるため、旧酸素プラントと同等の短い立ち上がり時間を実現することが非常に困難である。そこで、補償額算定の当初の段階においては、1時間当たりの酸素又は窒素それぞれの製造能力(以下「単体製造能力」という。)のみに着目して、酸素プラントの機種を選定していた。その後、低圧式でも高圧式と同じ2時間程度の立ち上がり時間を実現できるメーカーがあることが判明したため、酸素プラントの機種をこのメーカーのものに変更して補償額を算定することとした。

旧酸素プラントは、酸素と窒素を同時に製造することができず、いずれか一方を製造する方式であったが、新酸素プラントは酸素と窒素を同時に同量製造できる仕様となっている。

そこで、新旧酸素プラントの能力について見ると、上記のとおり、単体製造能力は同等であるが、1時間当たりの酸素及び窒素を合計した製造能力(以下「総製造能力」という。)については、新酸素プラントは旧酸素プラントの2倍となる。一方、単体製造能力ではなく総製造能力を基準にして、旧酸素プラントの能力と同等となるよう新酸素プラントの仕様を定めると、その単体製造能力は旧酸素プラントの2分の1となる。

しかし、旧酸素プラントでは、1日の操業すべてを酸素の製造に充てていた実績があり、上記のように単体製造能力が旧酸素プラントの2分の1に低下すると、この操業形態に応じた酸素の製造量を確保することができなくなる。

したがって、過去の操業形態を考慮すれば、新旧酸素プラントの能力を比較する場合には単体製造能力を基準にせざるを得ず、このことからすれば、新酸素プラントと旧酸素プラントとは同等の製造能力であると認められる。

(ア) 酸素の購入経費について

上記のとおり、新酸素プラントは酸素と窒素を同時に同量製造する仕様となっている。

そして、日北酸素では、近年の酸素販売量のうち2分の1程度は外部からの購入によっていた。

したがって、外部から購入していた酸素の一部に、窒素の製造を目的とした操業の際に生じる酸素を充てれば、その分を外部から購入する要はなく、これに係る酸素購入経費相当額を補償額の算定に当たって反映させることも可能であると思料される。

(イ) 推定再建築費について

新酸素プラントに係る推定再建築費の算定に当たって、ガスボンベに充てんする酸素を気体で一時的に貯蔵する酸素ガスホルダー2基(推定再建築費約2億円)については、旧酸素プラントに設置されていたという理由から補償対象としていた。

しかし、本件の場合、新酸素プラントは旧酸素プラントと異なる製造方式を採用せざるを得なかったため、酸素プラントの推定再建築費の算定に当たっては、構成機器の財産価値に着目するのではなく、その製造能力に着目した機能補償的な算定が図られていると考えることができる。現に、新旧酸素プラントの構成機器を比較すると、旧酸素プラントに設置されている機器のうち、新酸素プラントにおいて機能上設置されないものについては補償額の算定対象から除外している。

このことに着目すれば、新酸素プラントには、酸素ガスホルダーを必要としない機器が組み込まれており、当該酸素ガスホルダーをその財産価値に着目して補償対象とすることは、旧酸素プラントを構成していた他の機器に対する取扱いと比べて整合性が十分に図られていない。

(ウ) 減価控除額について

前記のとおり、大型機械設備については、耐用年数について明確な指標がないなど、その減価控除額については具体的な算定方法が定められておらず、補償事例ごとに様々な方法で算定されているのが実態である。

本件プラントにおいては、特に新酸素プラントが旧酸素プラントと異なる製造方式を採用せざるを得なかった事情もあり、開発建設部では、旧酸素プラントに係る減価控除額を客観的かつ合理的に表示するのは旧酸素プラントの固定資産台帳(以下「台帳」という。)上の減価償却累計額であると判断し、これを補償額算定上の減価控除額として採用している。

そして、酸素プラントにおいては、旧酸素プラントの構成機器の多くが中古で取得されていて、その取得価額が低廉となっていることから、減価控除額がその推定再建築費に占める割合は1.97%となっている。さらに、電気設備に至っては同割合は0.21%となっていて、これらの機器、設備の現在価値は新品とほぼ同額とみなされる結果となっている。

このような算定方法は、再築工法の補償額の算定方法が、推定再建築費から減価控除額を控除することによって、この推定再建築費を補償時点での補償対象資産の財産価値(現在価値)に補正するという趣旨からすると、整合性が十分に図られていない。

本件プラントのように多数の機器によって複雑に構成されている設備については、台帳に登載された機器のうち、減価控除の対象とすべき機器の一部がその算定対象から漏れることがある。一方で、プラントの所有者が付帯的な部材に至るまでそのすべてを台帳管理することは困難であるとともに、起業者においても資産のすべてが台帳に登載されていることを確認するのは一般的に困難であることが多い。

したがって、台帳上の減価償却累計額を減価控除額とするのに当たっては、一般的には、中古で取得された資産や台帳上に取得価額のない資産については、当該資産の推定再建築費に物価指数等を加味した額に基づいて減価控除額を算出するのが妥当な方法として運用されていることが多い。仮に、この方法によって試算すると、酸素プラントにっいては約4億円、電気設備については約8000万円各々減価控除額が増大することになる。

(エ) 共通仮設費について

本件プラントにおいては、機器の製作費及びその据付工事費で構成される直接工事費の全額に共通仮設費率を乗じて、共通仮設費(約1億8000万円)が算出されている。

しかし、公共事業の工事費の積算についてみると、建築及び土木工事においては直接工事費の総額がその適用対象とされているのに対して、機械及び電気設備工事においては機器の据付工事費がその適用対象とされ、機器の製作費は適用対象から除外されている。

これは、共通仮設費が準備費(敷地測量、仮道路等)、仮設物資(仮事務所、宿舎等)、安全費等の主に現場の作業に関連して発生する間接工事費であり、一般的に、機械及び電気設備工事における機器の製作そのものは工場で行われ、現場には機器の完成品又は半完成品が搬入されるため、この製作費に関連しては共通仮設費が発生しないことによる。

したがって、本件プラントについて、その補償額の算定に当たり、機器の製作費を共通仮設費の対象としていることは、上記の機械及び電気設備工事における積算と整合性が図られていない。

(オ) 工業用水について

本件プラントは、冷却用に大量の水が必要であることから、北海道企業局が既設の工業用水道の幹線から径350mmの管を分岐させ、延長1,100m設置することとして、工業用水の給水施設の補償額を算定している。これは夕張工場のプラントで使用していた工業用水約600m3

/hを基に径350mmのダクタイル鋳鉄管による1m当たり施工単価に設置延長を乗じるなどして算定したものである。

しかし、想定移転先地において日北酸素が新設することとして補償額算定対象とした機械設備は節水機能を備えていることから、工業用水の必要水量を改めて計算すると28m3

/hとなり、工業用水道の管径は150mmで足りることとなり、管径を350mmとしたことは適切とは思料されない。

(2) 補償額の算定に係る業務委託契約

移転補償に係る補償額の算定に当たっては、移転工法の検討並びに機械設備、営業等に係る調査及び補償額の積算(以下、このうち営業に係る調査及び補償額の積算を「営業調査積算」という。)等の業務を補償コンサルタントに委託している。

このうち営業調査積算は、営業休止期間中の収益減、従業員に対する休業手当相当額等、事業所の移転に伴う営業損失に対する補償額を算出するための調査積算業務であり、北海道開発局制定の用地調査等標準仕様書等によると、貸借対照表、損益計算書、固定資産台帳、総勘定元帳等の財務関係資料等を収集し、これらを基に補償額を積算することとされている。

移転補償額の算定に係る業務委託契約について、検査したところ、次のような事態が見受けられた。

前記57業務委託契約のうち、7年度、9年度及び11年度に委託した3契約においては、いずれも日北酸素から財務関係資料等の提出を受けられなかったため、受託者は実施することとされていた営業調査積算を実施できなかったのに、すべて完了したとしていた。そして、開発建設部において、これらに係る成果品の引渡しを受けていないのに、すべての調査等の業務が完了したとして委託費を支払っていたことは不適切と認められる。

また、12年度に委託した2契約においては、補償額算定の対象である夕張工場について、既に12年8月に日北酸素との間で補償契約が締結されていて、この締結後に補償額の算定等を委託する必要はなく、受託者はこれら2契約について何ら業務を実施していなかったのに業務が完了したとしていた。そして、開発建設部において、実態と異なる関係書類を作成して会計処理を行い、業務が完了したとして委託費を支払っていたことは不適切と認められる。

したがって、「北海道開発局地方部局文書管理規則」(平成13年北開局総第15号)に基づく保存期間が経過したことにより契約関係書類が廃棄されていて、適正な委託費の算定ができなかった7年度に委託した契約を除く9年度、11年度及び12年度に委託された4契約計1219万余円の支払は不適切と認められる。

なお、北海道開発局の説明によれば、12年度に委託した2契約は、契約締結以前に受託者に口頭依頼した機械設備に関する補償額の再積算に要した費用を支払うために発注されたものであるとしている。

4 本院の所見

北海道開発局では、ダム等の建設事業を始め、多数の公共事業を実施しており、これに伴う事業用地の取得及び物件の移転等に対する損失補償額も多額に上っている。

そして、公共事業の起業者にあっては、補償額の算定に当たり、補償基準等に基づくことはもとより、過去の補償事例及び他の起業者が一般的に広く行っている補償方法も斟酌することなどにより、補償が適正に行われることが要請されている。

本件夕張シューパロダム建設事業は、その施行に伴って多くの損失補償が必要となった事業である。その中には、補償内容が複雑かつ専門的で、補償事例も少ないため、その算定が難しい化学工場のプラントを対象とするものもあった。

これらについて本院で検査したところ、次のような状況であった。

ア(ア) 建物に係る補償額の算定に当たり、推定再建築費について床の開口部の面積を延床面に含めて算定していたり、現在価額について耐用年数を通常行われているものより延長していたりしていた。

(イ) 送電線設備に係る補償額の算定に当たり、推定再建築費及び取壊工事費について、実質的に1社見積りであるのに通常行われている補正率を乗じていなかったり、減価控除額について耐用年数を通常行われているものより延長していたりしていた。

イ プラントに係る補償額の算定に当たり、推定再建築費について、プラントの構成機器の一部を他の構成機器とは異なり、その財産価値に着目して補償対象としていたり、中古で取得された資産等に係る減価控除額の計算や共通仮設費の適用対象について、他の補償事例等との整合性が図られていなかったりなどしていた。

ウ 移転補償契約の履行に当たって、契約に反して送電線設備を一部撤去していなかった。

エ 補償額の算定に係る業務委託契約において、業務の一部を受託者が実施できずこれに係る成果品の引渡しを受けていなかったり、業務が何ら実施されておらず成果品の引渡しを受けていないのに、委託費を支払っていた。

上記の検査の結果を踏まえ、本院は、事業の一部を不当事項として掲記することとしたほか、今後、損失補償がより一層適切に行われるよう、特に、検査状況を掲記することとした。

損失補償がより一層適切に行われるため、補償額の算定に当たっては他の起業者の補償事例等も参考にしながら、多数実施されている建物等の損失補償については、より補償基準等の趣旨を十分に考慮するなどし、特に、化学工場プラントのような複雑な大型機械設備の損失補償については、補償の在り方、対象物の調査方法、稼働実態等を十分検討し、減価控除額及び共通仮設費等についての取扱いを処理要領等において整備するとともに、その周知徹底を図ることにより適切な実施を確保するための措置を講じることが望まれる。