平成13年度決算検査報告

国の機関における会計監査体制及び監査の実施状況の概要については、別表「省庁別の会計監査実施体制の状況」のとおりとなっている。

国の機関の会計監査機構の現状について調査したところ、会計監査機構の組織上の位置付けないし設置形態、会計監査機構の編成及び監査の実施方法については、次のとおりとなっていた。

各府省等の会計監査機構は、それぞれ府省等における組織の構成及び事務分掌に関する事項を定めた政令、省令、規則等に基づいて設置されている。これらの政省令等においては、会計の監査に関する事務を所掌する課、官等を定めている。これによると、会計経理を担当する会計担当課から独立して設置された課又は室が会計監査に関する事務を所掌するものもあるが、多くの府省等では、会計担当課が会計監査に関する事務も所掌している。

会計監査機構と会計担当課との関係及び設置形態をみると、おおむね次の4形態に分類される。

(ア) 会計担当課から独立して設置された「課室」が会計監査に関する事務を所掌するもの(独立型)

(イ) 会計担当課が会計監査に関する事務を所掌するもの

〔1〕 会計担当課内に置かれた「室」が会計監査を行うもの(課内室型)

〔2〕 会計担当課内に、主として会計監査業務を担当する(以下「専担」という。)「官」、「班」、「係」等を置くもの(専担型)

〔3〕 会計担当課内で会計経理業務を処理する「官」、「班」、「係」等に会計監査業務を兼務させるもの(兼務型)

各府省等の多くは、本省及び外局(以下「省庁」という。)の組織として内部部局、施設等機関、特別の機関、地方支分部局等を置いている。会計監査機構の多くもこれに対応し、それぞれの組織の官署に設置されている。

このうち、省庁の内部部局に設置されている会計監査機構で、自らの属する内部部局を監査対象とするほか、当該省庁のすべての組織に対する会計監査を統括しているものを、以下「中央監査機構」という。

また、地方支分部局の本局等に設置されている会計監査機構で、地方単位又は都道府県単位の管轄区域を有する官署に設置されており、中央監査機構と協働又は分担して管内の支局、事務所等を監査対象とするものを、以下「ブロック監査機構」という。

上記のいずれにも該当しない会計監査機構を、以下「その他の監査機構」という。

省庁におけるこれらの会計監査機構の編成方法を、当該省庁の会計監査を主導する中央監査機構とブロック監査機構との関係によって分類すると、おおむね次の4形態となる。

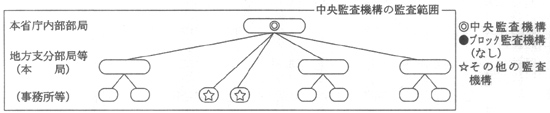

(ア) 単独型

中央監査機構が、省庁に置かれるすべての官署を監査対象とし、ブロック監査機構が設置されていないもの(内部部局のみにより構成されている省庁のほか、ブロック監査機構が設置されずその他の監査機構のみが設置されている省庁を含む。)

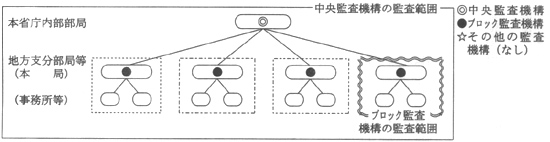

(イ) 補完型

中央監査機構は単独型と同様にすべての官署を監査対象とし、ブロック監査機構は管内の監査対象箇所の監査について中央監査機構の監査を補完しているもの

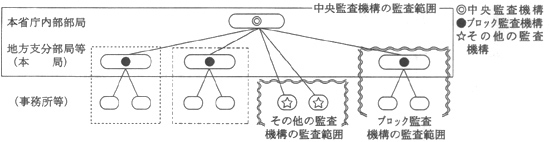

(ウ) 分担型

中央監査機構とブロック監査機構又はその他の監査機構が、それぞれの監査対象箇所を監査しているもの

(エ) 複合型

同一省庁内において、複数の中央監査機構が存在し、それぞれ異なる編成の監査体制を採用しているもの

会計監査の実施方法には、書面監査と実地監査がある。

書面監査は、在庁して書面について行う監査方法である。書面監査の実施に当たっては、監査計画等で定められた監査の重点となる事項、横断的に比較検討を行うことが効果的な事項、将来の監査に資するため検討を要する事項等の監査項目を選定するなどして効果的に行う必要がある。省庁の会計監査機構によっては、この書面監査において、計算証明規則(昭和27年会計検査院規則第3号)の定めにより本院に提出する計算書及び証拠書類を利用する場合も少なくない。なお、書面監査は、監査の目的のために会計監査機構に提出される書面について実施されるものであるから、会計関係書類の決裁・稟議の過程又は事後におけるその点検・確認とは区別される。

実地監査は、日時を定め監査対象箇所に実地に赴くなどして、関係書類の提出、関係者からのヒアリングなどを集中的に行う監査方法である。実地監査の実施に当たっては、監査計画等により監査の重点となる事項及びこれに配分する人日数等を定め、効果的に行う必要がある。実地監査の実施状況は、監査に従事した職員の人日数(以下「実地監査人日数」という。)で把握されることが多い。この実地監査人日数には、会計監査機構以外の組織に所属する職員が応援のため監査に従事した人日数(以下「応援分」という。)も含まれる。

これらの書面監査と実地監査は、書面監査の結果により実地監査を実施したり、実地監査で得た情報を書面監査で更に検証したりするなど、相互に補完し合う関係にある。

なお、会計監査機構の所在する部局等(以下「自局」という。)を対象として行う監査については、「自局監査」として一般の監査と区別することとする。

13年度における省庁別の会計監査の実施状況等については、表2のとおりとなっている。

| 表2 省庁別の会計監査の実施状況 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 注(1) | 監査担当職員数、会計監査機構数及び監査対象箇所数は、平成13年度末現在(食糧庁は14年3月30日現在)のものである。 |

| 注(2) | 編成区分は、省庁において複数の区分が存在する場合、主たる区分で分類し、一つの区分に分類することが適当でないものは複合型とした。 |

| 注(3) | 監査対象箇所数は、省庁において会計機関が設置されている箇所等の数である。 |

| 注(4) | 食糧庁及林野庁については、農林水産省組織令(平成12年政令第253号)により、会計監査機構が設置されているが、両庁(林野庁においては国有林野事業分)の平成13年度の監査は業務監査を中心として行われている。また、水産庁については、同組織令により、所掌分の会計監査を行うとされているが、実地監査は農林水産省大臣官房経理課等にゆだね、水産庁としては監査を実施していない。このため、これら3庁(林野庁は国有林野事業分)については以下の分析の対象から除外した。詳細については、「別表 省庁別の会計監査実施体制の状況」(食糧庁 、林野庁 、水産庁 )参照。 |

| 注(5) | *印は今回会計実地検査を実施した府省等である。 |

上記の38省庁の会計監査機構は、表2のとおり、全体で625機構あり、中央監査機構は39機構(構成比6.2%)、ブロック監査機構は304機構(同48.6%)、その他の監査機構は282機構(同45.1%)である。

機構数が多い省庁は、文部科学本省178機構(構成比28.4%)、裁判所85機構(同13.6%)、厚生労働本省57機構(同9.1%)、社会保険庁49機構(同7.8%)であり、これら4省庁で全体の59.0%を占めている。

監査担当職員は、全体で3,490人となっており、このうち専担職員は934人(構成比26.7%)、兼務職員は2,556人(同73.2%)で、大半は兼務職員である。38省庁のうち26省庁は専担の監査担当職員を配置しているが、12省庁では専担の職員を配置していない。監査担当職員数が多い省庁は、文部科学本省770人(同22.0%)、厚生労働本省764人(同21.8%)、防衛本庁232人(同6.6%)である。

監査対象箇所数は、全体で27,640箇所、最多は郵政事業庁の20,406箇所(構成比73.8%)、最少は文化庁、衆議院、参議院、国立国会図書館の1箇所(同0.0%)である。監査担当職員1人当たり監査対象箇所数の平均は7.9箇所、最多のものは郵政事業庁の268.5箇所である。

13年度における実地監査の施行箇所数は、全体で9,126箇所、実地監査の施行率は33.0%、実地監査総人日数は52,899人日である。施行率が100%となっているのは、防衛施設庁、文化庁、社会保険庁及び環境省である。実地監査総人日数のうち応援分は23,385人日で、実地監査の44.2%は応援職員によって実施されている。応援割合が80%以上となっているのは、法務本省(91.9%)、特許庁(89.4%)、裁判所(87.1%)である。

1監査施行箇所当たり人日数が高いのは、文部科学本省(39.4人日)、文化庁(30.0人日)、防衛本庁(21.2人日)、社会保険庁(12.7人日)、警察庁(11.0人日)である。

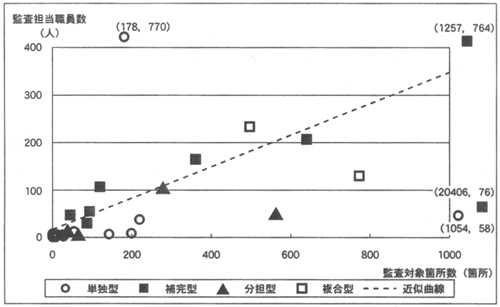

監査担当職員数と監査対象箇所数の関係を38省庁のうち食糧庁及び水産庁を除く36省庁についてみると、図1のとおり、職員数と箇所数とはおおむね比例している。

図1 監査担当職員数と監査対象箇所数の関係

実地監査施行率は、省庁ごとの会計監査の施行実績を測る際の一つの目安となるものである。

もっとも、実地監査施行率は、監査対象箇所に対する監査担当職員の配置状況や、監査担当職員以外の職員を実地監査に応援従事させる要員配置の方針によって異なるほか、次のように、実地監査の対象となる官署によっても異なる。

すなわち、各省庁とも、監査対象箇所数は、おおむね会計法令上の会計機関が置かれた官署を1箇所として集計し、実地監査施行率はこの監査対象箇所数に対する実地監査施行箇所数の割合として把握している。このため、歳入徴収官、支出負担行為担当官、支出官等が設置されている主要な官署も、資金前渡官吏又は歳入歳出外現金出納官吏のみが設置されている小規模な官署も、監査対象箇所数としては同じように扱われる。このため、小規模官署を多数抱える省庁の場合には、実地監査施行率は概して低くなる傾向がある。

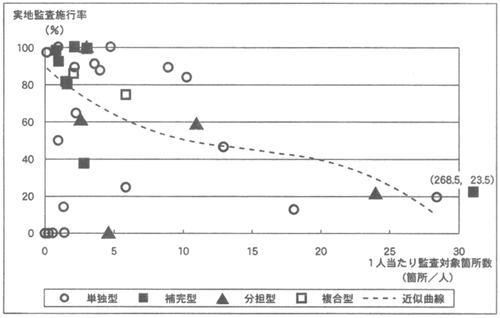

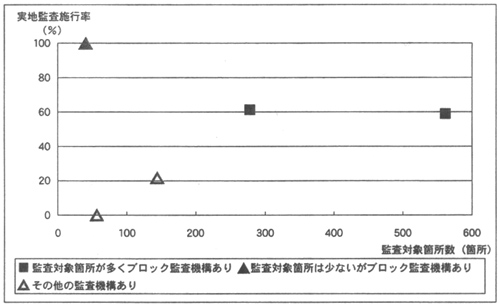

また、実地監査施行率と1人当たり監査対象箇所数の関係をみると、図2のとおり、実地監査施行率は、1人当たり監査対象箇所数が少ない省庁ほど高くなっている。

図2 実地監査施行率と1人当たり監査対象箇所数の関係

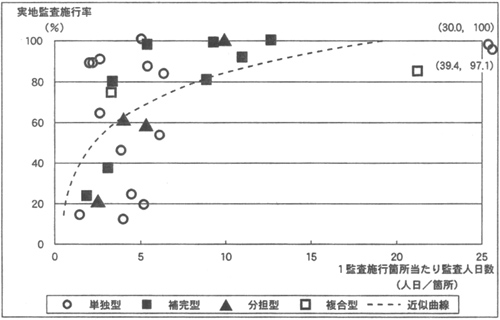

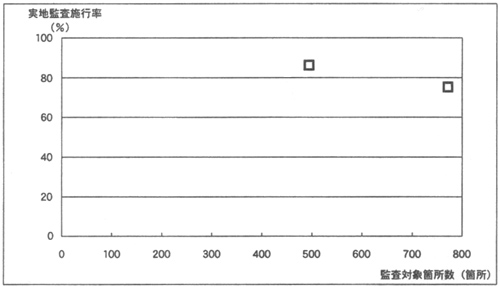

実地監査施行率と1監査施行箇所当たり監査人日数の関係をみると、図3のとおり、実地監査施行率が高い省庁では1監査施行箇所当たり監査人日数も高くなっている。これは、1監査施行箇所当たり監査人日数を減らして実地監査施行箇所を増やしているのではなく、実地監査の充実を目的として監査担当職員を確保し、あるいはそれ以外の職員を応援従事させている省庁が多いことを示しているものと考えられる。

図3 実地監査施行率と1監査施行箇所当たり監査人日数の関係

このような監査担当職員又は応援職員の要員配置は、省庁の事務・事業の実情、人事政策等に関係しており、その適否について一律に判断することは難しい。したがって、地方支分部局等の監査対象箇所が多い場合に効率的、効果的な実地監査を実施するためには、中央監査機構とブロック監査機構とで監査対象箇所をどのように分担するかということが重要になると考えられる。

各省庁の会計監査機構の編成区分別に実地監査施行率及び監査対象箇所数の関係をみると、次のとおりとなっている。

単独型は、ブロック監査機構を設置しておらず、中央監査機構がすべての機関を監査対象とする形態である。

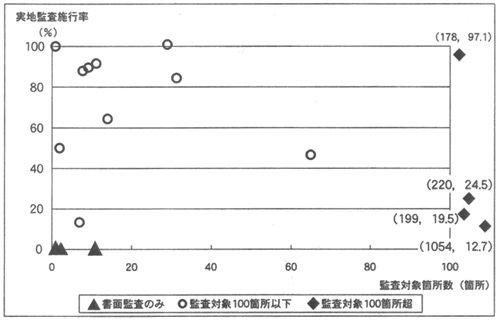

単独型の省庁の実地監査施行率と監査対象箇所数の関係は、〔1〕書面監査のみを実施しているグループ、〔2〕監査対象箇所が100箇所以下のグループ、〔3〕監査対象箇所が100箇所を超えるグループの3つに分かれる。

上記21省庁のうち、13年度において、監査対象が主として内部部局であることなどから書面監査のみを行っているのは6省庁(内閣官房、消防庁、林野庁、衆議院、参議院、国立国会図書館)となっている。

残り15省庁では、実地監査を実施している。このうち監査対象箇所が比較的少ないのは、文化庁(監査対象箇所1箇所)、会計検査院(同2箇所)、金融庁(同7箇所)、公正取引委員会(同8箇所)、特許庁(同9箇所)、海難審判庁(同9箇所)、人事院(同11箇所)、資源エネルギー庁(同14箇所)、環境省(同29箇所)、経済産業本省(同31箇所)、総務本省(同65箇所)の11省庁である。これに対し、監査対象箇所が多いのは、法務本省(同1,054箇所)、農林水産本省(同220箇所)、外務省(同199箇所)、文部科学本省(同178箇所)の4省である。

実地監査施行率と1監査施行箇所当たり監査人日数の関係をみると、監査対象箇所が少ない11省庁では、環境省100%(5.1人日)、人事院90.9%(2.7人日)、特許庁88.8%(2.3人日)、海難審判庁88.8%(2.1人日)、公正取引委員会87.5%(5.4人日)、経済産業本省83.8%(6.4人日)、資源エネルギー庁64.2%(2.7人日)など、おおむね施行率が高くなっている。そして、監査対象箇所の多い4省庁では、文部科学本省97.1%(39.4人日)、農林水産本省24.5%(4.5人日)、外務省19.5%(5.2人日)、法務本省12.7%(4.0人日)となっている。

文部科学本省の実地監査施行率及び1監査施行箇所当たり監査人日数が高いのは、大臣訓令により、本省、国立大学等すべての機関に会計監査機構を設置し、それぞれ実地監査と同様の手法による自局監査を行っていることによるものである。そして、この自局監査に加えて中央監査機構としての大臣官房会計課も全機関を対象に実地監査を実施しており、その施行率は35.9%(実施箇所は国立大学等)となっている。

外務省については、中央監査機構である大臣官房会計課が行う会計監査は、本省の会計機関に係る分の書面監査である。一方、在外公館については、外務公務員法(昭和27年法律第41号)に基づき査察を実施している。そして、査察使に随行する会計担当の査察補佐官には大臣官房会計課の職員等が任命されており、当該補佐官は査察の一環として会計経理面についての監査を実施し、査察報告とは別に「査察報告(会計事項)」を作成して外務大臣に報告している。表2の実地監査施行率及び人日数は、会計担当の査察補佐官の実績である。

法務本省については、小規模な官署が多いことなどから会計監査機構による実地監査施行率は低くなっているが、会計監査機構は専ら本庁・本局等の重要箇所を対象として実地監査を実施することとしており、これに係る施行率をみると34.3%となっている。

このように、単独型の編成の場合、監査対象箇所数の少ない省庁では実地監査施行率は比較的高いものとなっているが、監査対象箇所数の増加に伴い1人当たり監査対象箇所数も増加し、実地監査施行率は低下する傾向にある。

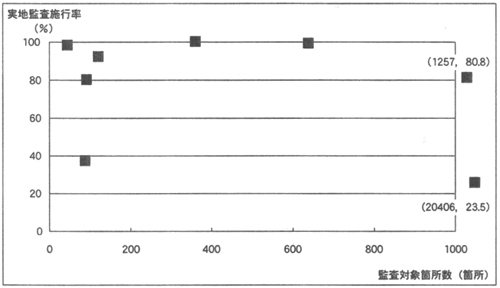

補完型は、中央監査機構とブロック監査機構の両方が設置され、中央監査機構は単独型と同様に本省及び地方支分部局等のすべての機関を監査対象とし、ブロック監査機構は管内の監査対象箇所の監査について中央監査機構の監査を補完する形態である。

監査対象箇所が多く、かつ、ブロック監査機構を有する8省庁(郵政事業庁(監査対象箇所20,406箇所)、厚生労働本省(同1,257箇所)、裁判所(同641箇所)等)が採用している。 中央監査機構は、複数年度をかけて全監査対象箇所を監査しており、これと併せてブロック監査機構が管内の監査対象箇所を監査している。

補完型の実地監査施行率と監査対象箇所数の関係は、監査対象箇所が多い場合でも施行率はおおむね高くなっている。

上記8省庁のうち6省庁の実地監査施行率と1監査施行箇所当たり監査人日数は、社会保険庁100%(12.7人日)、裁判所98.9%(9.3人日)、公安調査庁97.8%(5.4人日)、警察庁91.8%(11.0人日)、厚生労働本省80.8%(8.9人日)、海上保安庁80.0%(3.4人日)と高くなっている。これは、図2のとおり、1人当たり監査対象箇所数が少ないことなどによるものと考えられる。

郵政事業庁は、監査対象箇所のほとんどを郵便局等が占めていることもあり、実地監査施行率は23.5%である。ただし、郵便局等に対しては、別途、業務監査としての郵政監察が行われており、13年度におけるその施行率は98.1%となっている。

分担型は、中央とブロック又はその他の監査機構がそれぞれの監査対象箇所を監査する形態である。

ブロック監査機構を有する3省庁(国税庁(監査対象箇所562箇所)、財務本省(同279箇所)、防衛施設庁(同40箇所))及びその他の監査機構を有する2省庁(宮内庁(同144箇所)、内閣本府(同56箇所))が採用している。中央監査機構は地方支分部局の本局等の会計監査を、ブロック監査機構等は管内の事務所等の会計監査をそれぞれ実施するが、補完型と異なり、原則として中央監査機構が事務所等を監査することはない。

分担型は、〔1〕監査対象箇所が多くブロック監査機構が設置されているもの、〔2〕監査対象箇所は少ないがブロック監査機構が設置されているもの、〔3〕その他の監査機構のみが設置されているものの3つのグループに分かれ、ブロック監査機構が設置されている前二者の実地監査施行率は高くなっている。

分担型の実地監査施行率及び1監査施行箇所当たり監査人日数をみると、防衛施設庁100%(9.9人日)、財務本省61.2%(4.0人日)、国税庁58.7%(5.3人日)の3省庁は高くなっている。内閣本府の実地監査実績がないのは、13年度の監査が出納官吏の交替時の帳簿金庫検査(予決令第116条)等を中心に行われたことなどによるものである。また、宮内庁の実地監査施行率が21.5%(2.5人日)と低くなっているのは、小規模な官署が多いことなどによるものである。

複合型は、同一省庁内において、複数の中央監査機構が存在し、それぞれ異なる編成の監査体制を採用している形態である。

複合型は、監査対象箇所数が多いが、実地監査施行率は高くなっている。これらの省庁の実地監査施行率及び1監査施行箇所当たり監査人日数は、防衛本庁85.8%(21.2人日)、国土交通本省75.0%(3.3人日)である。

防衛本庁においては、中央監査機構が5機構あり、このうち3自衛隊の会計監査機構の編成区分についてみると、陸上自衛隊は単独型、海上自衛隊及び航空自衛隊は補完型となっている。また、国土交通本省においては、航空局で分担型となっているほかは、いずれも補完型となっている。

以上から、会計監査機構の特徴を編成別にみると、次のとおりである。

単独型では、監査対象箇所が少ない場合には実地監査施行率が高く一元的な監査が可能であるが、地方支分部局等の監査対象箇所が多い場合にはその施行率が低下し、一元的な監査の効果的な実施が困難になる。このため、予算規模等の面で重要度の高い監査対象箇所についての監査を重点的に実施したり、応援の人数を増やしたりなどして一定の施行率を確保することが必要となる。

一方、補完型及び分担型では、ブロック監査機構にも監査担当職員を配置するため監査担当職員数が多くなり、全体的な実地監査施行率と監査人日数は上昇する。ただし、統一的な監査を実施するためには、中央監査機構とブロック監査機構の間で相互に情報を交換し、監査の結果得られた情報を有効に活用するなどの連携を密にすることが望まれる。

国の機関における会計監査実施体制を会計監査機構別にみると、表2のとおり、監査担当職員数(1〜770人)、監査対象箇所数(1〜20,406箇所)等に大きな相違がある。このほか、会計監査機構の所属官署、監査対象とする部局等の事務・事業の内容により、会計監査機構の権限、監査方法等にも大きな違いがある(別表「省庁別の会計監査実施体制の状況」参照)

。したがって、会計監査機構の規模、実地監査施行率等の数値を単純に比較することだけでは会計監査機構の問題点等を抽出することは困難である。

そこで、省庁の会計監査において主導的立場にある37中央監査機構のすべて、及びブロック監査機構のうち監査対象箇所の多い7省庁の10ブロック監査機構群(注)

(167機構)について、〔1〕会計監査の客観性は確保されているか、〔2〕中央監査機構とブロック監査機構の連携は十分に図られているかなどの視点から監査実施体制の整備状況について調査した。

会計監査は、会計担当部門の内部牽制機能について評価するものであることから、会計担当部門に対する監査の客観性が確保されていることが必要である。そのためには、組織面では、監査権限及び業務について一定の独立性を備えた位置付けが与えられることが望ましい。また、実施面では、監査計画の策定、監査の実施方法、監査結果の取扱いについて、一貫性と継続性を備えたものとすることが要請される。

そこで、37中央監査機構の13年度における監査状況についてみると、表3のとおりとなっている。

| 表3 37中央監査機構の監査状況 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (平成13年度) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

各省庁の組織における会計監査機構の会計担当課との関係は、前記のとおり、おおむね「独立型」、「課内室型」、「専担型」、「兼務型」の4形態に分類される。この4形態の別に、中央監査機構における会計監査の権限と監査業務の独立性の程度について整理すると、表4のとおりとなっている。

| 表4 4形態別の中央監査機構における会計監査の権限と監査業務の独立性 | ||||||||||||

|

「独立型」では、監査権限は監査対象である会計担当課から独立しており、監査業務も会計業務とは分離されていることから、組織面での監査の客観性は確保されている。

この形態では、監査の継続性が確保しやすく、監査結果を反映した計画的な監査を行いやすい。また、本省庁会計担当部門に対する自局監査も実施しやすい。しかし、会計監査を専門に行う要員を確保するための人件費等、監査コストがかさむほか、会計経理に関する情報の入手を意識的に行う必要がある。

「兼務型」では、監査権限が会計担当課長に属しているだけでなく、会計経理業務と会計監査業務を同一係等で行うことから、権限及び業務の両面で、会計経理と監査が明確に区分されていない。このため、会計監査の客観性を確保する別途の措置が必要となる。

この形態では、会計経理の専門知識を会計監査に生かしやすく、監査専門の職員の確保が不要で、監査コストが低く抑えられる。また、会計に関する情報も集まりやすい。

一方、会計監査に関する専門知識の集積が困難であり、他の業務との関係で監査業務が従属的な位置付けにとどまるおそれがある。また、日常業務における会計経理の自己点検と会計監査が明確に区分されない場合もある。さらに、監査結果が会計担当課内部で処理され、情報が組織全体に行き渡らず、全体として監査結果が生かされないおそれがある。

「課内室型」と「専担型」は、これらの中間に位置する形態であり、「独立型」及び「兼務型」のそれぞれの欠点がある程度緩和される。

「課内室型」は、「専担型」に比べて相対的に独立性が高いが、会計担当課長の了承等の下に監査計画の策定や監査結果の報告が行われるなどの制約がある。

「専担型」は、「兼務型」に比べて業務面では独立しているものの、監査権限は会計担当課長に属し、組織面での監査の客観性には一定の制約がある。

会計監査機構には、権限及び業務面で監査対象からの一定の独立性が保障されることにより、監査の客観性と公正性が確保されることが求められる。このためには、会計監査機構が会計担当部門から分離していることが望ましい。しかし、多くの省庁においては、組織又は定員上の制約等があるため、「専担型」又は「兼務型」を採用している場合が多い。したがって、この場合には、次の諸点に留意して、監査の実施面での客観性と公正性を確保する必要がある。

会計監査の実施に際しては、監査計画の策定により監査の日程、勢力配分を明確にするとともに、監査上の重点事項を定めることが求められる。これは、監査計画が、一定の監査テーマについて限られた監査人員で効率的・効果的に監査を実施するために不可欠なものであることによる。また、会計監査は会計経理に関する組織の内部統制の一環として行われるものであるから、監査計画の策定権者は組織の長又は会計担当課長より上位の職(以下「組織の長等」という。)とし、その客観性を確保することが望ましい。

監査マニュアル等は、均質かつ統一的な監査を実施するために監査内容と監査手順を明確にするとともに、監査対象箇所の横断的な比較、検討や問題点の所在の予測を可能にするものである。このような監査マニュアル等を整備することにより、監査の客観性を確保するとともに、会計監査と任意の点検とを明確に区分することができる。

会計監査の結果は記録され、監査計画の策定権者である組織の長等に報告することによって客観性と実効性を確保することが望ましい。会計監査は、これにより、会計経理に関する責任の範囲内で行われる任意の点検と大きく区別されるものとなり、その監査結果を組織全体の事務・事業の改善に役立てることが可能となる。また、監査結果は次年度以降の監査計画、監査マニュアル等の内容を定めるための重要な情報となるものであるから、監査報告の内容に具体性があり、かつ、重要性の区分等が明示されていることが望ましい。

会計監査機構が所在する部局等に対する会計監査である自局監査を、監査実施通知等を発し実地監査の方法により行う場合には、自局以外の他部局に対して行う場合と同様の手順で監査状況と監査結果の記録及び報告がなされている。

一方、専ら自局監査を書面監査によって行う場合、監査上生じた疑義について自局の会計担当者から説明を受けたり、関係書類を提出させたりして実施することになる。その場合には書面監査による自局監査の状況と監査結果の記録及び報告を的確に行って、客観性を確保することが望ましい。

このように、書面監査と実地監査を問わず、自局監査の事績を明瞭なものとし、他部局に対する監査と同様の手順で行うことも、会計監査の客観性と公正性を示す一つの指標である。

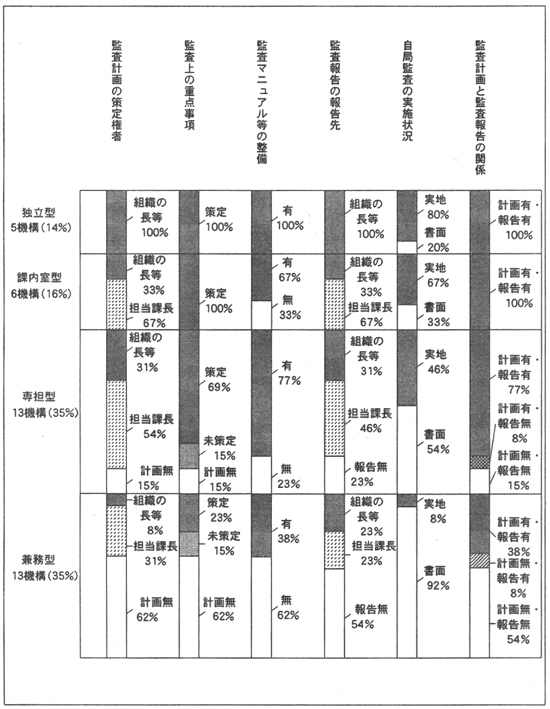

監査の実施面での客観性がどの程度確保されているかについて、上記(イ)〔1〕から〔4〕までを指標として、組織面での独立性の程度を示す「独立型」、「課内室型」、「専担型」、「兼務型」の4形態別に比較すると、次のとおりとなっている。

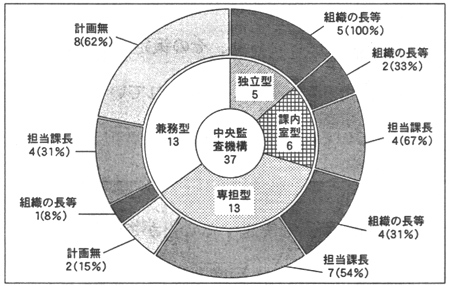

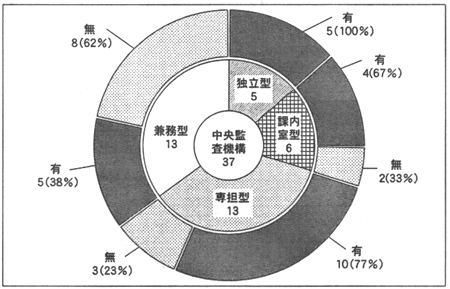

37中央監査機構中、監査計画を策定しているものは、図4のとおり、「独立型」では5機構のうち5機構(100%)、「課内室型」では6機構のうち6機構(100%)となっているが、「専担型」では13機構のうち11機構(85%)、「兼務型」では13機構のうち5機構(38%)となっている。

図4 監査計画の策定と策定権者

一方、監査計画を策定しているもののうち、策定権者が組織の長等となっているのは、「独立型」では5機構(100%)となっているが、「課内室型」では2機構(33%)、「専担型」では4機構(31%)、「兼務型」では1機構(8%)となっている。

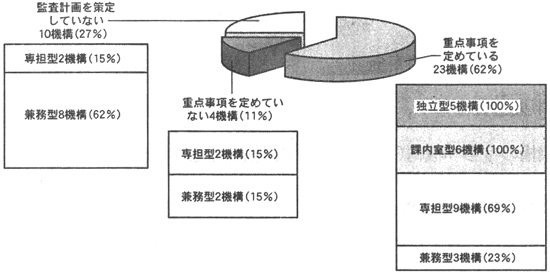

また、図5のとおり、監査計画において監査上の重点事項を定めているものは、「独立型」では5機構(100%)、「課内室型」では6機構(100%)となっているが、「専担型」では9機構(69%)、「兼務型」では3機構(23%)となっている。

図5 重点事項の策定状況

調査結果をみると、会計監査機構の組織上の位置付けにおいて独立性が高い「独立型」はすべて監査計画を策定しており、その策定権者も組織の長等としていて、監査計画の策定という面からみた客観性は確保されている。

監査業務は独立しているものの監査権限が会計担当課から独立していない「課内室型」及び「専担型」においては、監査計画を組織の長等が策定することにより、より包括的な監査権限の下での監査を実施することができるが、このような取扱いは、「課内室型」及び「専担型」とも3分の1程度となっている。また、監査業務が会計経理業務と分離していない「兼務型」においては、監査計画の策定が行われることが監査と自己点検とを区別する重要な要素となるが、「兼務型」の会計監査機構の半数では計画が策定されておらず、策定されていても策定権者を組織の長等としている割合は低い。

なお、策定権者を組織の長等としている会計監査機構は、後述するとおり、監査報告についても組織の長等に提出することにより客観性を確保しているものが多い。

監査マニュアル等を整備しているものは、図6のとおり、「独立型」では5機構(100%)となっているが、「課内室型」では4機構(67%)、「専担型」では10機構(77%)、「兼務型」では5機構(38%)となっている。

図6 監査マニュアル等の整備状況

もとより、監査マニュアル等を整備するだけで十分というものではないが、これにより、均質かつ統一的な監査の実施が可能となり、また、将来にわたる監査内容の持続的な見直しが可能となって、監査の実施面での一貫性、継続性を備えることとなり、監査の客観性の確保が期待できる。

また、監査担当職員以外の応援職員に大きく依存する場合や、会計監査に関する専門知識の集積が困難な「兼務型」の場合には、特に、監査マニュアル等の整備は重要である。

さらに、監査マニュアル等は、会計法令の規定を踏まえた上でそれぞれの省庁における事務・事業の実情に応じて最大限の監査効果を発揮できるように、監査担当職員相互の情報交換と分析を通じて作成される必要がある。

調査結果をみると、「独立型」以外の3形態のうち「課内室型」及び「専担型」では監査マニュアル等を整備している割合が高いのに対し、「兼務型」では監査マニュアル等を整備しているのは3分の1程度にすぎず、3分の2近くでは、監査の内容及び手順は監査担当職員にゆだねられている。

このように、監査マニュアル等の整備状況は、監査権限の独立性の程度とおおむね関連している。

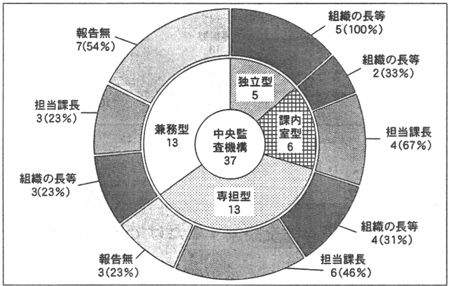

監査報告を作成しているものは、図7のとおり、「独立型」では5機構(100%)、「課内室型」では6機構(100%)となっているが、「専担型」では10機構(77%)、「兼務型」では6機構(46%)となっており、監査権限の独立性の程度に応じた比率となっている。

図7 監査報告の作成と報告先

また、その報告先を組織の長等としているものは、「独立型」では5機構(100%)となっているが、「課内室型」では2機構(33%)、「専担型」では4機構(31%)、「兼務型」では3機構(23%)となっている。そして、監査報告の報告先を組織の長等としている会計監査機構では、監査計画の策定権者についても組織の長等としているものが多い。

監査報告を作成していない10機構のうち、監査計画、監査マニュアル等のいずれも策定又は整備していない会計監査機構は、「専担型」で1機構、「兼務型」で7機構、合わせて8機構となっており、監査報告の作成の有無と監査計画、監査マニュアル等の作成等の有無は密接な関係にある。

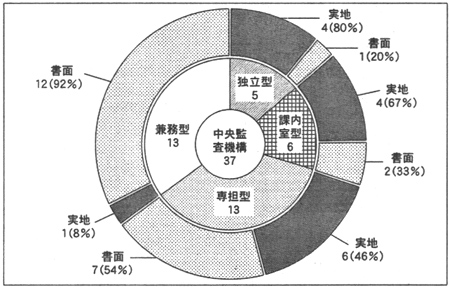

監査の実施面での客観性を表す指標である自局監査の実施状況をみると、図8のとおり、他部局に対する実地監査と同様の手法で自局監査を実施しているものは、「独立型」では4機構(80%)、「課内室型」では4機構(67%)、「専担型」では6機構(46%)、「兼務型」では1機構(8%)であり、これ以外は書面監査によっている。

図8 自局監査の実施状況

このように、権限及び業務面において会計担当課から独立している「独立型」では、ほとんどの会計監査機構で実地監査と同様の手法による自局監査を実施し会計監査の事績が明瞭なものとなっているのに対し、権限及び業務のいずれも会計担当課内で分離していない「兼務型」ではその割合は低くなっており、会計監査機構の組織面での独立性の程度と自局監査における実地監査の実施状況には明らかな関連性がみられる。

前記の(イ)〔1〕から〔4〕までを指標として、会計監査の客観性の状況について、「独立型」、「課内室型」、「専担型」及び「兼務型」の4形態別に示すと、図9のとおりである。これによれば、会計監査の権限及び業務面の独立性の程度と、自局監査における実地監査の実施状況、又は監査計画及び監査報告の作成等の状況には高い相関関係がある。

図9 中央監査機構の会計監査の客観性の状況

イ ブロック監査機構の会計監査の客観性(10ブロック監査機構群)

ブロック監査機構は、中央監査機構の会計監査を分担し、あるいは補完することにより、省庁全体の会計監査の効率性、実効性等を高める機能を持っている。このうち、多くの監査対象箇所を抱えるブロック監査機構には、その管内において中央監査機構に相当する役割が期待されている。

ブロック監査機構のうち監査対象箇所数が多い上位10ブロック監査機構群についてみると、表5のとおり、会計監査機構数では625機構の26.7%、監査担当職員数では3,490人の34.4%を占めるにすぎないが、監査対象箇所数では27,640箇所の86.5%をカバーしている。

これらについて、中央監査機構における監査の客観性の状況の分析に用いた指標のうち、〔1〕監査計画の策定、〔2〕監査マニュアル等の整備、〔3〕監査報告の作成の3つを指標として、監査の実施面での客観性が確保されているかどうかをみると、ブロック監査機構群においては、おおむね監査の実施面での客観性は確保されていると考えられる。

| 表5 10ブロック監査機構群の監査状況 | (平成13年度) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 注(1) | 本表は、ブロック監査機構群内の監査機構間で3指標が区々となっている場合には、当該群の中の過半数を占める会計監査機構の状況をもとに作成した。 |

| 注(2) | 国土交通省の地方整備局総務部会計課の「△」は、8箇所中3箇所は監査計画を策定し、5箇所は策定していないことを示している。 |

会計監査は、会計経理に関する組織の内部統制の一環として行われるものである。したがって、監査権能を分掌する中央監査機構とブロック監査機構との監査の統一性が組織全体として確保されることが望ましい。特に、監査対象箇所が多く、管内の監査対象箇所が中央監査機構の会計監査を受ける機会が少ない場合には、ブロック監査機構の会計監査が重要になることから、その監査内容が区々とならないよう中央監査機構との密接な連携を図ることが重要である。

そこで、上記10ブロック監査機構群のそれぞれにおける中央監査機構とブロック監査機構の連携に関し、監査計画の策定、監査マニュアル等の作成及び監査報告の相互活用の状況をみると、次のとおりとなっている。

監査計画は、省庁の事務・事業に応じた監査上の重点事項と監査の勢力配分を定めるものである。したがって、監査上の重点事項について中央監査機構とブロック監査機構とが緊密に連携をとって、統一的な観点から的確かつ効果的な会計監査を行うことが望ましい。

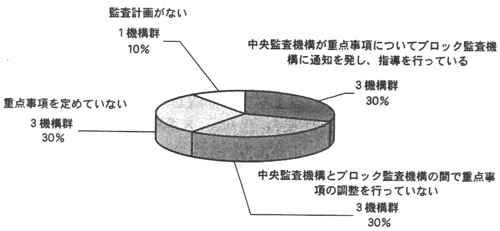

監査上の重点事項に関する中央監査機構とブロック監査機構の連携状況については、図10のとおりとなっている。

図10 監査上の重点事項に関する連携状況

このように、監査計画の策定については、省庁全体の事務・事業の性格に応じて整合性のとれた内容とする必要があるが、重点事項に関して調整が行われているのは3機構群(30%)にとどまり、連携は必ずしも図られていない。

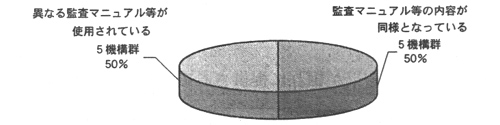

監査マニュアル等は、監査内容の統一化を図ることを通じて、会計監査の実施面での一貫性及び継続性を確保しようとするものである。したがって、特に基本的な監査事項及び重点事項に関して、中央監査機構とブロック監査機構の監査内容が大きく異なることがないよう留意することが必要である。

中央監査機構及びブロック監査機構における監査マニュアル等の共通性についてみると、図11のとおりとなっている。

図11 監査マニュアル等の共通性

このように、半数のブロック監査機構群では異なる監査マニュアル等が使用されていて、その共有化は十分には行われていない。これは、ブロック監査機構の多くが会計経理業務も担当する兼務型であり、その場合には、中央監査機構の監査を受ける立場であることも関係していると考えられる。

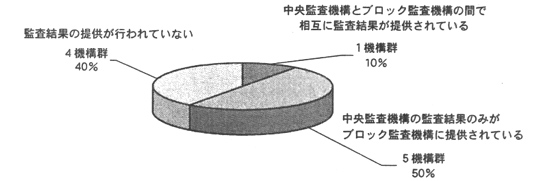

監査報告は、監査の結果を組織の長等に対し報告することを通じてこれを事業執行部門全体に広くフィードバックし、適正な会計経理の執行に役立てることなどを目的として作成されるものである。また、短期的には次年度の監査計画に、中期的には監査マニュアル等の内容に組み込まれることにもなる情報である。そして、多様な情報の蓄積により、監査担当職員の資質の向上が図られるとともに、複数年度の監査結果の変遷を経年的、総合的に分析することにより、重点的に監査を行うべき箇所、事務・事業等の分野を特定したり、有用な監査手法を開発したりすることも可能となる。

しかし、単なる監査結果の情報提供では監査効果の十分な発現は必ずしも期待できないことから、指摘内容の重要度を明確にしたり、情報提供の機会として会議を開催するなどして監査結果の内容の理解を促進することが望まれる。

監査報告の活用状況については、図12のとおりとなっている。

図12 監査報告の相互活用

上記のとおり、監査結果が相互に提供されているのは1機構群(10%)にとどまり、監査結果の活用という面で中央とブロックの監査機構間の連携は十分なものとなっていない。

以上のように、会計監査を各省庁の会計経理に関する内部統制の手段として効果的に実施するためには、ブロック監査機構の自主性に配慮する必要はあるが、監査計画の策定、監査の実施、監査結果の報告の各段階において、中央監査機構とブロック監査機構が一層の連携を図ることが望まれる。

会計監査機構の規模、性格等は一様ではなく、すべての会計監査機構に同一の基準や機能を要求することは必ずしも適当ではない。しかし、前記のアからウまでにみたとおり、現状において運用されている監査体制及び監査方法が必ずしも十分でないことも明らかである。

したがって、会計監査が会計経理と予算執行の一層の適正化を図ることなどを通じて事務・事業を支援し、その目的達成に寄与するためには、以下のような方策に留意し、組織面における客観性を確保するとともに、監査実施面における客観性、専門性及び公正性の向上を図ることによりその実効性を高め、もって全体として会計監査の実施体制の一層の整備に努めることが重要である。

会計監査をより客観的で公正なものとするためには、監査権限の帰属を明確にし、監査権限の行使について会計担当部門との間に一定の距離を置くことができるよう、権限又は業務面において一定の独立性を確保することが有効である。

そのための具体的な方策としては、〔1〕会計監査機構を組織の長の直属とすること、〔2〕監査計画の策定者又は監査報告の報告先を会計担当課長より上位の職とすること、〔3〕省庁令等で会計監査機構の権限、監査手続等を明記すること、〔4〕他の組織との間で相互監査を実施することなどが考えられる。

<参考例>

監査内容を標準化し、明確にすることは、限られた人員・予算の制約の下で一定の監査水準を確保するとともに、監査対象箇所の横断的な比較、検討を踏まえて問題点の所在を明らかにする上で有効である。今回、監査担当職員の平均在籍年数について調査したところ、いずれの会計監査機構でも3年未満となっていて、会計監査の専門知識を習得し、活用するには必ずしも十分な期間ではなかった。また、専担の監査担当職員が少なく、応援職員に依存する会計監査機構も相当数に上っていたことから、監査の標準化・明確化による監査の効率性と実効性の確保を図ることは重要である。

そのための具体的方策としては、〔1〕監査基準、監査マニュアル等の作成による監査目的及び監査手法の標準化、〔2〕チェックリスト又はワークシートの整備・活用による監査内容の統一化、〔3〕監査対象機関に事前監査調書を作成させるなどの方法による監査対象の選定の効率化等が考えられる。

もっとも、これらの方策の運用に当たっては、〔1〕監査基準、監査マニュアル等は実用的なものとし、適時適切に改訂を行って内容の陳腐化を防ぐこと、〔2〕チェックリスト及びワークシートは、監査担当職員の創意工夫を妨げ監査内容の定型化・硬直化を招かないよう利用すること、〔3〕機械的な運用でかえって監査の効率性を損なうことのないよう運用することなどに留意することが必要である。

<参考例>

会計監査が、監査対象箇所に対する指導や注意にとどまらず、会計経理と予算執行の適正性、経済性・効率性等に関する適切な評価を行うものとしての実効性を確保するためには、監査結果の重要性・重大性の程度を明確にし、所定の基準に基づいて監査結果を報告すること、監査結果を有用な情報として活用定着させるため組織全体に周知すること、事態の改善について会計監査機構がその経過及び結果をフォローすることなどが有効である。

そのための具体的な方策としては、〔1〕監査の報告基準又は報告区分の設定、〔2〕監査結果を取りまとめた年次報告の作成と会計担当課等への提供、〔3〕会計監査機構による改善状況の確認の制度化等が考えられる。

<参考例>

事業量が多い省庁では、事業実施機関が多くの部門に分割されていて、会計担当課においても事務・事業の全体像と会計面の関連性について十分に把握することが必ずしも容易でない場合がある。

このため、例えば、中央監査機構が統一的な視点から会計監査を行って収集蓄積した監査情報に基づき、多くの部門にまたがる事業の経済性や効率性等に関する問題点等を分析して事業実施機関及び会計担当課にフィードバックすることにより、事務・事業の経済的かつ効率的な執行に資することなどが考えられる。

もっとも、現状では、会計監査機構も事業実施機関ごとに設置されていることが多いことから、統一的な観点から会計経理と予算執行の適正性、経済性・効率性等を確保するためには、会計監査機構相互において有効な監査手法等に関する情報の交換に努めるなどの工夫が必要である。

<参考例>