平成14年度決算検査報告

| 検査対象 | 経済産業省(平成13年1月5日以前は通商産業省)資源エネルギー庁 |

| 会計名 | 石油及びエネルギー需給構造高度化対策特別会計(石油及びエネルギー需給構造高度化勘定) |

| 支出済歳出額 | 4553億円(平成14年度) |

| 決算における剰余金の額 | 3645億円(平成14年度) |

1 石油及びエネルギー需給構造高度化対策特別会計石油及びエネルギー需給構造高度化勘定の概要

経済産業省(平成13年1月5日以前は通商産業省)資源エネルギー庁では、財務省(平成13年1月5日以前は大蔵省)とともに、石油及びエネルギー需給構造高度化対策特別会計法(昭和42年法律第12号。以下「特会法」という。)に基づき、石油及びエネルギー需給構造高度化対策(以下「石油等対策」という。)等に関する政府の経理を明確にするため、石油及びエネルギー需給構造高度化対策特別会計(以下「石油等特会」という。)を設置し、一般会計と区分して経理している。

この石油等特会は、42年度に石炭対策特別会計として設置されたものであり、47年度には、会計名が石炭及び石油対策特別会計に改められ、新たに石油勘定が設置された。その後、2度の石油危機を経て、平成5年度には石油及びエネルギー需給構造高度化勘定(以下「石油等勘定」という。)において石油等対策に関する経理を行うこととされ、14年度には、会計名が石油及びエネルギー需給構造高度化対策特別会計に改められて現在に至っている。

我が国のエネルギーの石油依存度は現在5割程度と欧米諸国に比べて依然として高く、特に政情の不安定な中東で産出される石油にその9割近くを依存しているなど、エネルギーの供給構造は相対的にぜい弱な状況となっている。また、9年の地球温暖化防止会議において採択された京都議定書の締結が14年度に国会において承認され、我が国は20年度から24年度における二酸化炭素などの温室効果ガス排出量を2年度比で6%削減する義務を負うこととなった。

このような状況に対応して、現在の我が国のエネルギー政策は、〔1〕エネルギー供給源の多様化を始めとするエネルギーの安定的な供給の確保を着実に推進すること、〔2〕環境に調和したエネルギー政策を推進し、22年度においてエネルギー起源の二酸化炭素排出量を2年度の水準に抑えることなどを基本方針としている。そして、この基本方針を踏まえて、石油等対策として、

〔1〕 石油及び可燃性天然ガス資源の開発の促進並びに石油の備蓄の増強のためにとられる施策、並びに

〔2〕 石油の生産及び流通の合理化、石油代替エネルギーの開発及び利用の促進(発電のための開発及び利用の促進を除く。)並びにエネルギーの使用の合理化の促進のためにとられる施策を行っている。そして、これらに関する財政上の措置である石油公団に対する出資及び補助、石油の生産及び流通の合理化を図るために行う事業に係る補助などを実施している。

石油税は、石油税法(昭和53年法律第25号)に基づき、石油等に対して課され、石油の輸入業者等が納税義務を負う税であり、石油等対策のための目的税ではなく普通税であるが、我が国におけるエネルギーの安定供給の確保等の問題に長期的観点から計画的に対処するため、受益者負担の原則に基づく特定財源とされている。当初は従価税として創設されたが、その後、円高及び原油価格の下落による急激な石油税収の減少等に対応して、昭和63年8月以降、課税方式を従量税方式に変更している。これにより、石油税収は、石油の輸入量等に比例して増減することとなった。そして、石油税は、一般会計に歳入として受け入れられた後、特会法第4条の規定に基づき石油等勘定に繰り入れられ、石油等対策に要する費用として支出されることになる。

また、石油税法は、エネルギー分野における地球温暖化対策の充実・強化に取り組むなどのエネルギー政策の見直しに伴い、歳入面での負担の公平の観点から、平成15年10月より石油石炭税法に名称が変更されており、新たに石炭を課税対象に加えるなどしている。

石油等勘定の14年度歳入歳出決算は、表1のとおりとなっている。このうち、収納済歳入額から支出済歳出額を差し引いた額である歳計剰余金は4889億円となっており、この金額は、特会法の規定により、15年度の歳入に前年度剰余金受入として繰り入れられることになる。そして、この歳計剰余金から石油公団出資金等に充てる翌年度繰越額を差し引いた額(以下「剰余金」という。)は3645億円(注) で、石油税が一般会計から石油等勘定に繰り入れられる際の歳入科目である「一般会計より受入」の収納済歳入額と比較しても、その81.8%に相当する額に上っており、同勘定において多額の剰余金が生じている状況となっている。

| 歳入 | 金額 | 歳出 | 金額 |

| (項)一般会計より受入 | 4,456 | (項)石油安定供給対策費 | 2,611 |

| (項)償還金収入 | 0 | (項)石油生産流通合理化対策費 | 282 |

| (項)前年度剰余金受入 | 4,967 | (項)エネルギー需給構造高度化対策費 | 1,626 |

| (項)雑収入 | 18 | (項)事務処理費 | 32 |

| (項)諸支出金 | 0 | ||

| (項)予備費 | − | ||

| 収納済歳入額計(A) | 9,443 | 支出済歳出額計(B) | 4,553 |

| 歳計剰余金 (C)=(A)-(B) | 4,889 | ||

| 翌年度繰越額 (D) | 1,244 | ||

| 剰余金 (E)=(C)-(D) | 3,645 | ||

2 検査の背景及び着眼点

石油等対策は毎年度多額の経費をもって実施されており、出資金、交付金、補助金等により実施される石油資源の開発、石油備蓄、石油代替エネルギーの開発等の事業が適切に行われているかについての国民の関心も高まっている。そして、その財源である石油税は、石油税法に基づき石油の輸入業者等が納税しているが、実質的にはガソリン等を購入する国民が負担しているものである。

このような状況を踏まえ、石油等勘定において多額の剰余金が生じている要因に着眼して検査した。

3 検査の状況

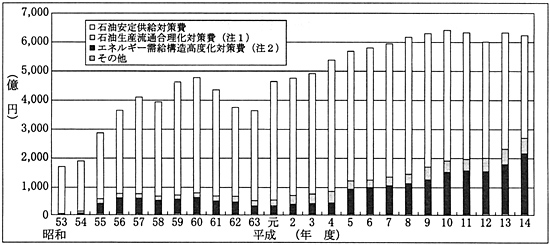

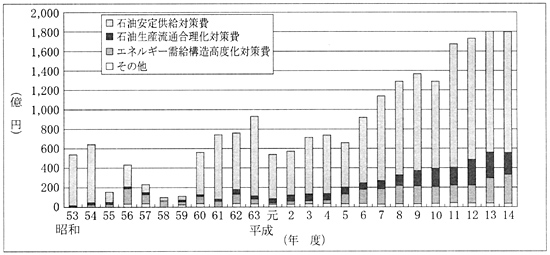

石油税が創設された昭和53年度から平成14年度までの間における石油等勘定(昭和53、54両年度は石油勘定、55年度から平成4年度までの間は石油及び石油代替エネルギー勘定。以下同じ。)の歳出予算額の推移を示すと、図1のとおりである。

図1 石油等勘定の歳出予算額の推移

| 注(1) | 昭和53年度は石油流通合理化等調査費(以下の各図において同じ。) |

| 注(2) | 平成4年度以前は石油代替エネルギー対策費(以下の各図において同じ。 |

そして、このうち予算額が最も大きいものは石油安定供給対策費であり、14年度歳出予算額6194億円に占める同対策費の額は3495億円、56.4%となっている。

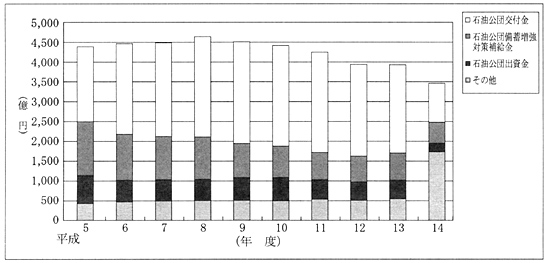

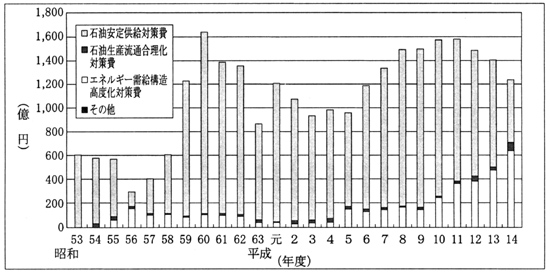

また、近年の石油安定供給対策費の歳出予算額の内訳の推移は、図2のとおりであり、石油公団交付金、石油公団備蓄増強対策補給金及び石油公団出資金が同対策費の大きな割合を占めている。14年度歳出予算においては、石油公団交付金は1021億円(石油安定供給対策費の29.2%)、石油公団備蓄増強対策補給金は537億円(同15.4%)、及び石油公団出資金は223億円(同6.4%)に上っており、これらで石油安定供給対策費の51.0%を占める状況となっている。

図2 石油安定供給対策費の歳出予算額の内訳の推移

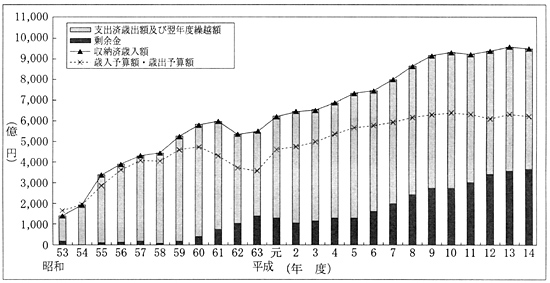

一方、昭和53年度から平成14年度までの間における石油等勘定の歳入歳出決算額等の推移を示すと、図3のとおりである。

図3 石油等勘定の歳入歳出決算額等の推移

そして、剰余金についてみると、年度により増減はあるものの、昭和62年度以降はその額が1000億円を超える状況が継続し、平成2年度以降は増加傾向にある状況となっている。

石油等勘定においては、前記のとおり、毎年度、石油等対策として多額の石油安定供給対策費等が予算に計上され、支出されている。

しかし、14年度の支出状況についてみると、表2のとおり、歳出予算額6194億円に前年度繰越額1415億円を合わせた歳出予算現額7610億円に対し、支出済歳出額は4553億円であり、1244億円の翌年度繰越額及び1812億円の不用額が生じている。そして、これらの額は歳出予算現額の16.3%及び23.8%に上っている。

石油等勘定における歳出予算の翌年度繰越は、特会法の規定に基づく支出残額の繰越であり、毎年度の歳出予算現額のうちの歳出予算額に係る支出残額は、これを翌年度にすべて繰り越して使用することができることとされている。しかし、歳出予算現額のうちの前年度繰越額に係る支出残額については、原則として、これを再び翌年度に繰り越すことはできず、不用額とされることとなる。

| 区分(項及び目) | 歳出予算現額 | 支出済歳出額 | 翌年度繰越額 | 不用額 | |

| 石油安定供給対策費 | 440,924 | 261,138 | 53,636 | 126,149 | |

| 石油公団交付金 | 137,912 | 79,125 | 10,787 | 48,000 | |

| 石油公団備蓄増強対策補給金 | 53,791 | 45,066 | − | 8,725 | |

| 石油公団出資金 | 61,084 | 13,858 | 13,608 | 33,617 | |

| その他 | 188,134 | 123,088 | 29,240 | 35,805 | |

| 石油生産流通合理化対策費 | 55,982 | 28,275 | 6,155 | 21,550 | |

| 石油製品販売業構造改善対策事業費等補助金 | 21,290 | 4,015 | 2,573 | 14,701 | |

| その他 | 34,691 | 24,260 | 3,581 | 6,849 | |

| エネルギー需給構造高度化対策費 | 257,324 | 162,697 | 64,612 | 30,013 | |

| エネルギー使用合理化設備等導入促進対策費補助金 | 78,863 | 36,402 | 32,703 | 9,757 | |

| その他 | 178,460 | 126,294 | 31,909 | 20,255 | |

| 事務処理費 | 3,790 | 3,285 | − | 505 | |

| 諸支出金 | 0 | 0 | − | 0 | |

| 予備費 | 3,000 | − | − | 3,000 | |

| 計 | 761,022 | 455,397 | 124,405 | 181,219 | |

14年度の翌年度繰越額の内訳をみると、エネルギー需給構造高度化対策費が646億円と翌年度繰越額全体の51.9%、また石油安定供給対策費が536億円と翌年度繰越額全体の43.1%を占めており、これらの対策費の歳出予算現額に占める翌年度繰越額の比率はそれぞれ25.1%、12.2%に上っている。そして、これらの対策費の翌年度繰越額の中の主なものは、エネルギー使用合理化設備等導入促進対策費補助金327億円、石油公団出資金136億円などとなっている。

同様に不用額の内訳をみると、石油安定供給対策費が1261億円と不用額全体の69.6%を占めており、これは、同対策費の歳出予算現額の28.6%に上っている。そして、同対策費の不用額の中の主なものは、石油公団交付金480億円、石油公団出資金336億円となっている。また、石油生産流通合理化対策費の中の石油製品販売業構造改善対策事業費等補助金の不用額は147億円であり、同補助金の歳出予算現額の69.1%に上っている。

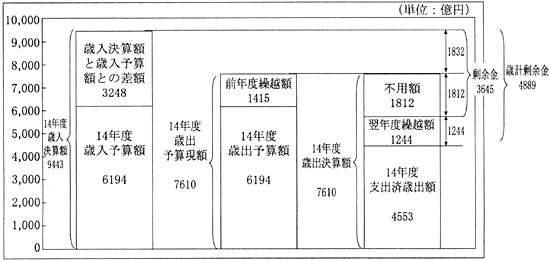

なお、石油等勘定の14年度歳入歳出予算、決算の全体の概要は、図4のとおりである。14年度の歳入決算額と歳入予算額との差額3248億円のうち主なものは、前年度剰余金受入に係る3232億円(歳計剰余金4967億円のうち、歳入予算計上額1735億円を除く。)である。また、14年度歳計剰余金4889億円は、15年度歳入に前年度剰余金として繰り入れられることになる。

図4 石油等勘定の14年度歳入歳出予算、決算の全体の概要

石油等勘定における翌年度繰越額の推移を示すと、図5のとおりであり、6年度以降は1000億円を超える状況が継続しているが、11年度に1583億円が計上されて以降、14年度には1244億円にまで、近年は減少している。そして、その内訳をみると、エネルギー需給構造高度化対策費が近年増加しているが、石油安定供給対策費が従来からその大半を占めている状況となっている。

図5 石油等勘定における翌年度繰越額の推移

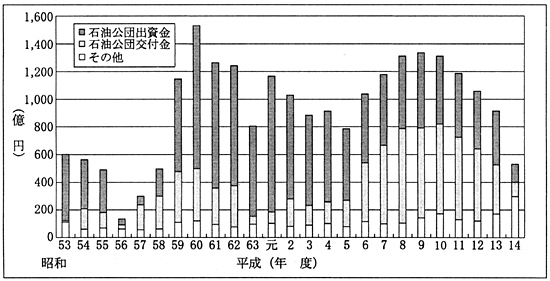

また、石油安定供給対策費における翌年度繰越額の内訳の推移をみると、図6のとおりであり、石油公団交付金及び石油公団出資金が従来から翌年度繰越額の大きな割合を占めている状況となっている。

図6 石油安定供給対策費における翌年度繰越額の内訳の推移

同様に、石油等勘定における不用額の推移を示すと、図7のとおりであり、7年度以降は継続して1000億円を超え、増加傾向にある。そして、その内訳をみると、石油安定供給対策費が従来からその大半を占めている状況となっている。

図7 石油等勘定における不用額の推移

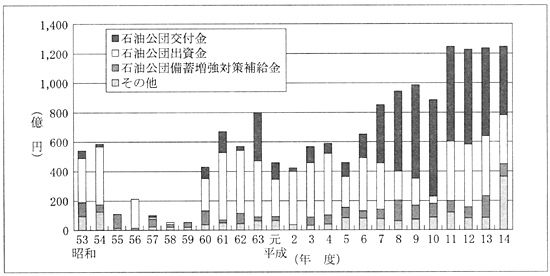

また、石油安定供給対策費における不用額の内訳の推移をみると、図8のとおりであり、石油公団交付金及び石油公団出資金が従来から不用額の大きな割合を占めている状況となっている。

図8 石油安定供給対策費における不用額の内訳の推移

(不用額の発生要因等)

石油等勘定においては、前記のように、毎年度、石油公団交付金、石油公団出資金等の支出科目において、予算の相当額が当該年度内の支出に至らず、多額の翌年度繰越額及び不用額が発生している。そして、同勘定において多額の剰余金が生じているのは、このように、毎年度多額の不用額が発生していることによるものである。

また、不用額の発生要因及び翌年度繰越額の翌年度における支出状況を、14年度決算において不用額が多額に上っている科目について分析すると、次のとおりである。

〔1〕 石油公団交付金

石油公団交付金は、石油公団が行う石油備蓄等の事業に係る経費として石油公団に交付されるものである。14年度支出状況についてみると、表3のとおり、歳出予算現額1379億円に対し、支出済歳出額は791億円、翌年度繰越額は107億円であり、不用額が480億円生じている。そして、その内訳をみると、公団備蓄事業費等交付金の不用額が426億円とその大半を占めている。

| 区分(目細) | 歳出予算現額 | 支出済歳出額 | 翌年度繰越額 | 不用額 |

| 石油開発技術振興費交付金 | 4,926 | 2,821 | 1,848 | 256 |

| 石油開発促進事業費交付金 | 22,338 | 9,107 | 8,324 | 4,906 |

| 海外石油情報収集費交付金 | 1,523 | 877 | 466 | 180 |

| 公団備蓄事業費等交付金 | 109,124 | 66,318 | 147 | 42,658 |

| 計 | 137,912 | 79,125 | 10,787 | 48,000 |

この公団備蓄事業費等交付金は、国家備蓄基地等における備蓄、緊急時を想定した国家備蓄石油の放出訓練等の緊急時対応体制整備などの事業に要する経費に充てるものとして、石油公団に交付するものである。

しかし、14年度においては石油危機のような事態が発生せず、国家備蓄石油の放出が行われなかったことなどにより、上記の交付金のうち石油放出に伴う売却損の補てん財源である公団備蓄石油放出等準備費について、歳出予算現額434億円の大半が支出に至らず、不用額が393億円生じたことが、石油公団交付金において多額の不用額が生じたことの主な要因となっている。

また、石油公団交付金について、翌年度繰越額の翌年度における支出状況についてみると、表4のとおりである。翌年度繰越額のうち翌年度に不用額となった額の占める割合は、12年度から14年度までの間において76.4%から88.4%に上っており、石油公団交付金の翌年度繰越額は、翌年度決算においてその大半が不用額とされている。

| 年度 | 前年度繰越額 (A) |

(A)のうち当該年度における支出済歳出額 (B) |

(A)のうち当該年度における不用額 (C)=(A)-(B) |

(C)/(A) % |

備考 |

| 12 | 59,428 | 6,868 | 52,560 | 88.4 | 11年度の翌年度繰越額の12年度における支出状況 |

| 13 | 51,342 | 6,674 | 44,668 | 87.0 | 12年度の翌年度繰越額の13年度における支出状況 |

| 14 | 35,752 | 8,445 | 27,307 | 76.4 | 13年度の翌年度繰越額の14年度における支出状況 |

〔2〕 石油公団出資金

石油公団出資金は、石油公団が行う石油及び可燃性天然ガス資源の開発等の事業に係る経費として石油公団に出資されるものである。14年度支出状況についてみると、表5のとおり、歳出予算現額610億円に対し、支出済歳出額は138億円、翌年度繰越額は136億円であり、不用額が336億円生じている。そして、その内訳をみると、探鉱投資等事業出資金などの不用額が多額に上っている。この主な要因は、次のとおりである。

| 区分(目細) | 歳出予算現額 | 支出済歳出額 | 翌年度繰越額 | 不用額 |

| 探鉱投資等事業出資金 | 20,582 | − | 2,000 | 18,582 |

| 債務保証基金 | 11,563 | − | 5,200 | 6,363 |

| 公団備蓄事業出資金 | 16,516 | 13,858 | 2,657 | 0 |

| 資産買収事業出資金 | 12,423 | − | 3,751 | 8,672 |

| 計 | 61,084 | 13,858 | 13,608 | 33,617 |

(ア)近年、資源エネルギー庁と財務省との協議に基づき、石油公団の行う事業等に対しては、同公団の自己資金を優先的に充当することとされており、14年度においては、同公団の自己資金から探鉱投資等事業に306億円、資産買収事業に25億円、債務保証基金に17億円、計348億円が充当されたこと

(イ)開発に係るリスクが高いことから、事業の採択を慎重に行うことなどに努めてきていること、また、当初投資等を予定していた案件であっても、事業は国際的な共同体により行われることが通例であるため、当初計画どおりに事業が進ちょくしない場合があり、予算編成時の予定額と予算の執行実績とのかい離が大きいこと

また、石油公団出資金について、翌年度繰越額の翌年度における支出状況についてみると、表6のとおり、翌年度繰越額のうち翌年度に不用額となった額の占める割合は、12年度から14年度までの間において81.l%から86.8%に上っており、石油公団出資金の翌年度繰越額は、翌年度決算においてその大半が不用額とされている。

| 年度 | 前年度繰越額 (A) |

(A)のうち当該年度における支出済歳出額 (B) |

(A)のうち当該年度における不用額 (C)=(A)-(B) |

(C)/(A) % |

備考 |

| 12 | 47,823 | 9,042 | 38,781 | 81.1 | 11年度の翌年度繰越額の12年度における支出状況 |

| 13 | 42,371 | 5,989 | 36,382 | 85.9 | 12年度の翌年度繰越額の13年度における支出状況 |

| 14 | 38,713 | 5,096 | 33,617 | 86.8 | 13年度の翌年度繰越額の14年度における支出状況 |

〔3〕 石油製品販売業構造改善対策事業費等補助金

石油製品販売業構造改善対策事業費等補助金のうち、予算上その大半を占めるものは石油製品販売業構造改善対策事業費補助金である。この補助金は、石油製品販売業における集約化、情報化等の構造改善事業に係る経費として民間団体等に交付されるものである。14年度支出状況についてみると、歳出予算現額193億円に対し、支出済歳出額は31億円、翌年度繰越額は22億円であり、不用額が140億円生じている。

これは、構造改善事業のうち、閉鎖した給油所の地下タンクの解体・撤去等に対して補助等を行う特定石油製品販売施設撤去等支援事業について、給油所の閉鎖数が当初見込みを下回ったこと、石油製品販売業者へこの構造改善事業の周知徹底が十分でなかったこと、経済状況の低迷に伴い給油所跡地の土地利用が活発でなかったことなどから、補助事業の申請件数が想定より少なかったことなどのためである。

また、石油製品販売業構造改善対策事業費等補助金の翌年度繰越額の翌年度における支出状況についてみると、表7のとおり、翌年度繰越額のうち翌年度に不用額となった額の占める割合は、12年度から14年度までの間において6.1%から46.5%と、前記〔1〕の石油公団交付金及び〔2〕の石油公団出資金の場合と比べて低くなっている状況である。

| 年度 | 前年度繰越額 (A) |

(A)のうち当該年度における支出済歳出額 (B) |

(A)のうち当該年度における不用額 (C)=(A)-(B) |

(C)/(A) % |

備考 |

| 12 | 262 | 246 | 15 | 6.1 | 11年度の翌年度繰越額の12年度における支出状況 |

| 13 | 496 | 445 | 50 | 10.1 | 12年度の翌年度繰越額の13年度における支出状況 |

| 14 | 429 | 229 | 199 | 46.5 | 13年度の翌年度繰越額の14年度における支出状況 |

以上のように、石油等勘定における不用額の発生要因は、分団備蓄石油放出等準備費のように緊急事態が発生しなかったことや、特定石油製品販売施設撤去等支援事業のように経済状況の低迷を背景とし補助事業の申請が少なかったことなどによるものである。また、翌年度繰越額の翌年度における支出状況については、石油公団交付金及び石油公団出資金において、当該年度歳出予算のうち支出されなかった額の多くが翌年度繰越額に計上されるものの、翌年度においてはその繰越額の大部分が支出に至らず不用額とされている状況である。

石油税は、前記のとおり普通税であるが、特定財源として、特会法第4条の規定に基づき、石油等対策に要する費用の財源に充てるため、毎会計年度、予算で定めるところにより、一般会計から石油等特会石油等勘定に繰り入れられることとなる。ただし、特会法においては、当該年度における石油等対策に要する費用に照らしてその金額(石油税の収入額)の一部について繰り入れる必要がないと認められるときには、当該年度においては、当該一部の金額について石油等特会に繰り入れないことができる(以下、この繰り入れない一部の石油税収入を「非繰入金」という。)こととされている。なお、この非繰入金は、資金又は積立金等として一般会計に留保されていたり滞留しているものではなく、一般会計の財源の一部として費消されているものである。

そして、石油税の一般会計からの繰入れは、次のように予算に計上されている。

〔1〕 当該年度の石油税の収入額の予算額及び当該年度の前年度以前の各年度の石油税の収入額の決算額(当該年度の前年度については予算額、以下〔1〕において同じ。)を合算した額から、当該年度の前年度以前の各年度の一般会計から石油等特会石油等勘定への繰入金の決算額を合算した額を控除した額に相当する金額を算定する。

〔2〕 〔1〕の金額から、非繰入金を控除した金額を算定する。

〔3〕 一般会計歳出予算の経済産業省所管(組織)資源エネルギー庁の中で、(項)石油税財源石油及エネルギー需給構造高度化対策費として〔2〕の金額を計上する。

〔4〕 石油等特会石油等勘定の歳入予算の(款)他会計より受入(項)一般会計より受入に、〔2〕の金額を計上する。

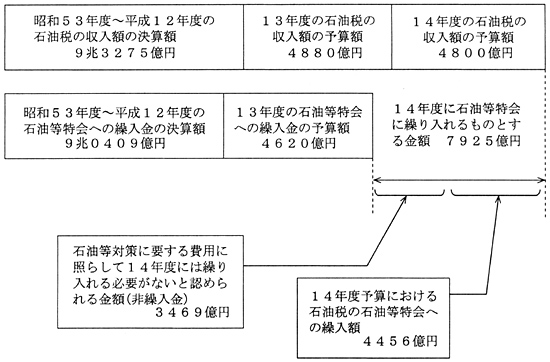

そして、これを14年度予算についてみると、図9のとおり、〔1〕の金額を7925億円と算定して、これに基づき〔2〕の金額を4456億円と算定し、この額を〔3〕、〔4〕の一般会計及び石油等特会の当該予算科目に計上しているところである。

図9 14年度予算における石油税の一般会計から石油等特会石油等勘定への繰入額の算定の概要

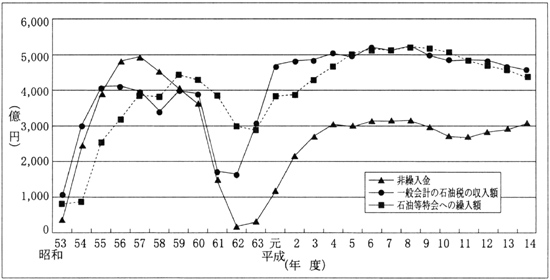

昭和53年度の石油税創設以降は、毎年度一般会計の石油税収入が石油等特会への繰入額を上回ったことから、非繰入金も増大し、57年度には4960億円に達している。その後、石油等対策に要する費用の増加及び石油の輸入価格低下による石油税収入の減少により、石油等特会への繰入額が一般会計の石油税の収入額を上回るようになり、非繰入金は62年度には130億円に減少した。しかし、63年度に石油税を従価税から従量税に変更したことにより、石油税の収入額が増加して推移し、非繰入金は平成4年度には3050億円に達した。5年度以降は、石油等対策に要する費用すなわち石油等特会への繰入額が一般会計の石油税の収入額とほぼ同程度の水準で推移したことから、非繰入金はおおむね3000億円前後で推移している。非繰入金の推移については、図10のとおりである。

図10 非繰入金等の推移

このように、近年は石油等勘定の剰余金が増加している一方で、非繰入金はほぼ横ばいで推移しており多額に上っている。また、前記の一般会計歳出予算(項)石油税財源石油及エネルギー需給構造高度化対策費に計上された予算額は、近年は毎年度全額が石油等勘定に繰り入れられている状況である。

4 本院の所見

石油等勘定において毎年度多額の剰余金を生じているのは、石油等対策実施のため、毎年度多額の石油税収入が一般会計から石油等特会に繰り入れられているー方で、前記のような各種の事情から、石油安定供給対策費を中心として相当額の不用額が生じている状況が長期間継続して繰り返されていることによると認められる。

一方、資源エネルギー庁においては、エネルギー分野における地球温暖化対策の一層の充実・強化が今後の重要課題となっている状況において、石油対策予算の一部削減を行うとともに、新エネルギー・省エネルギー対策予算の拡充・強化を図るなどの予算の重点化に取り組んでいる。また、地球温暖化対策の一層の充実・強化等に伴う負担の公平の観点からの石油税の見直し、更には石油公団改革などに取り組んでいる。

ついては、石油等対策を取り巻く上記のような状況を踏まえ、剰余金の減少策及び今後多額の剰余金が発生しないための方策について検討することが望まれる。