平成14年度決算検査報告

| 検査対象 | 経済産業省(平成13年1月5日以前は通商産業省)(中小企業庁)、中小企業総合事業団(平成11年6月30日以前は中小企業信用保険公庫) |

| 事業の根拠 | 中小企業信用保険法(昭和25年法律第264号)、信用保証協会法(昭和28年法律第196号) |

| 事業の概要 | 中小企業者に対する事業資金の融通を円滑にするため、中小企業者の債務の保証につき行われる保険 |

| 平成14年度事業実績 | 保険料収納額 1184億円 |

| 保険金支払額 9353億円 | |

| 回収金収納額 2120億円 | |

| 平成14年度保険事業収支差損 | 6047億円 |

1 制度の概要

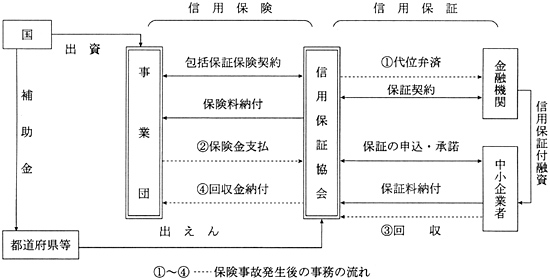

我が国の中小企業は、事業所数で全体の99%以上を占めるなど日本経済を支える重要な存在であるとともに、地域経済の担い手としても重要な役割を果たしている。しかし、これら中小企業は担保力及び信用力が乏しいことなどから、一般的に大企業と比較して資金調達が困難となっている。このため、中小企業の信用力の不足を補い、その資金調達の円滑化を図るために、信用補完制度が設けられている。

同制度は、図1のとおり、信用保証協会法(昭和28年法律第196号)に基づき設立された各都道府県等の信用保証協会(以下「協会」という。)が中小企業者の債務を保証する信用保証とその債務保証を中小企業総合事業団信用保険部門(平成11年6月30日以前は中小企業信用保険公庫。以下「事業団」という。)が包括的に保険する信用保険によって成り立っている。

図1 信用補完制度の仕組み

国は、この信用補完制度を運営するため、事業団の中小企業信用保険準備基金(以下「保険準備基金」という。)等に出資を行うとともに、協会に財政援助を行う都道府県等に対して信用保証協会基金補助金を交付している。

協会は、中小企業者から保証の申込みを受けると、申込者の企業規模、業種、業歴等基本的な資格要件を確認するとともに中小企業者の信用調査を行うなどして保証審査を行う。そして、協会が保証を承諾することにより協会と金融機関との間で保証契約が成立し、金融機関は一定期間内に中小企業者に対し融資を実行することとなる。一方、中小企業者は協会に対し、保証の種類により定められた保証料を一括又は分割で納付する。

保証付融資を受けた中小企業者の債務が不履行となった場合、協会は中小企業者に代わって債務を弁済(以下「代位弁済」という。)する。この保証付融資では、売掛債権担保融資保証等一部の保証を除き協会が全額代位弁済することとなっていて、金融機関は損失を負わないこととなっている。そして、協会は代位弁済に伴い中小企業者に対する求償権を取得し、求償権の行使により中小企業者から資金を回収する。

事業団は、中小企業信用保険法(昭和25年法律第264号)に基づき、各協会と包括保証保険契約を事前に締結し、協会が行った債務保証について契約金額の範囲内で保険を引き受ける。そして、協会は、保険の種類により定められた保険料を、事業団に対して支払うこととなる。

また、協会が代位弁済を行った場合、事業団は包括保証保険約款に基づき、代位弁済額(元本)の一定の割合(通常7割又は8割。以下「てん補率」という。)を保険金として協会に支払う。そして、協会の求償権の行使により事後に資金の回収があった場合は、これに係る保険金相当額が事業団に納付される(以下「回収納付金」という。)。

事業団における信用保険は、協会からの保険料収入、回収納付金及び保険準備基金等の運用益が保険金の支払及び事務費と均衡(保険料+回収納付金+運用益=保険金+事務費)するように収支設計されている。

なお、信用保険の内容について、その主なものを示すと表1のとおりである。

表1 信用保険の内容

(平成15年3月31現在)

|

普通保険 | 無担保保険 | 特別小口保険 | |||

| 対象とする保証 | 事業資金を対象とした保証 | 事業資金を対象とし、担保(保証人の保証を除く。)を提供させない保証 | 事業資金を対象とし、担保(保証人の保証を含む。)を提供させない保証 | |||

| 1中小企業者当たりの付保限度額 | 2億円 (組合は4億円) |

8000万円 | 1250万円 | |||

| てん補率 | 70% | 80% | 80% | |||

| 保険料率 | 0.57% | 0.57% | 0.40% |

2 検査の対象及び着眼点

本院では、平成12年度決算検査報告に「特定検査対象に関する検査状況」として掲記した「中小企業金融安定化特別保証制度の実施状況について」

の中で、保険事業に係る収支の状況についても言及しており、その中で、当面は事業団の収支が改善することは考えにくく、大幅な支出超過が続くものと思われ、特段の措置が講じられなければ損失処理のための保険準備基金が今後不足する事態が生じる懸念があると記述したところである。

しかし、長引く景気低迷等により中小企業を取り巻く経営環境は厳しさを増しており、近年、協会における代位弁済が急増している一方でその回収率は低下している。その結果、事業団の信用保険事業に係る収支(保険料−保険金+回収納付金)は年々悪化の一途をたどっており、平成14年度は過去最大の6047億円の支出超過となっている。これに対し事業団では、11年度以降保険準備基金を減額して対応している状況となっている。

そこで、本年次の検査においては、信用保証事業及び信用保険事業(以下、両事業を合わせて「信用補完事業」という。)の実施状況を検査し、代位弁済の増加や回収率の低下の要因等について分析を行うとともに、協会及び事業団における事業収支構造についても分析を行った。また、今後、信用補完制度を継続していく上で必要とする対応策についても検討を行った。

3 検査の状況

(1)信用補完事業の実施状況

昭和60年度から平成14年度までの全国52協会による保証承諾等の信用保証事業及び事業団による保険引受等の信用保険事業の実施状況は、表2のとおりとなっている。

表2 信用補完事業の実施状況

(単位:億円)

| 年度 | 信用保証事業 | 信用保険事業 | 備考 | |||||

| 保証承諾額 | 保証債務残高 | 代位弁済額 | 対債務者回収額 | 保険引受額 | 保険金支払額 | 回収金納付額 | ||

| 60 | 62,080 | 92,660 | 2,194 | 1,356 | 60,678 | 1,478 | 879 | |

| 61 | 66,953 | 99,364 | 2,176 | 1,518 | 65,078 | 1,543 | 978 | |

| 62 | 70,824 | 107,735 | 2,141 | 1,819 | 66,871 | 1,530 | 1,138 | |

| 63 | 84,888 | 126,647 | 1,733 | 1,842 | 80,283 | 1,189 | 1,222 | |

| 元 | 102,082 | 156,011 | 1,071 | 1,871 | 89,774 | 761 | 1,239 | |

| 2 | 122,041 | 194,780 | 878 | 1,502 | 100,449 | 546 | 1,059 | |

| 3 | 121,649 | 215,491 | 1,717 | 1,170 | 92,434 | 961 | 808 | |

| 4 | 141,493 | 238,132 | 3,025 | 1,112 | 104,066 | 1,837 | 720 | |

| 5 | 151,251 | 261,756 | 3,592 | 1,292 | 122,505 | 2,221 | 804 | 限度額引上 |

| 6 | 146,840 | 274,749 | 3,853 | 1,551 | 118,716 | 2,442 | 945 | |

| 7 | 154,489 | 286,243 | 4,173 | 1,801 | 127,987 | 2,661 | 1,082 | 限度額引上 |

| 8 | 151,665 | 292,002 | 4,222 | 2,015 | 128,018 | 2,782 | 1,234 | |

| 9 | 152,759 | 295,588 | 4,987 | 2,090 | 131,246 | 3,193 | 1,304 | |

| 10 | 289,623 (144,223) |

419,892 (132,593) |

6,983 (27) |

2,360 (−) |

266,580 (141,027) |

4,692 (1) |

1,453 (−) |

特別保証実施限度額引上 |

| 11 | 187,544 (65,015) |

429,953 (158,153) |

8,009 (2,061) |

2,647 (40) |

170,830 (64,939) |

5,160 (1,225) |

1,672 (18) |

|

| 12 | 196,293 (77,083) |

414,388 (158,338) |

10,730 (4,217) |

2,777 (226) |

180,512 (74,841) |

7,639 (3,118) |

1,802 (137) |

限度額引上 |

| 13 | 132,236 (3,114) |

369,964 (115,166) |

12,348 (5,282) |

2,887 (426) |

121,998 (5,723) |

9,027 (4,060) |

1,946 (284) |

限度額引上 |

| 14 | 140,423 (−) |

331,782 (69,853) |

12,603 (4,942) |

3,193 (564) |

128,537 (−) |

9,353 (3,954) |

2,120 (394) |

資金繰り円滑化借換保証実施 |

この信用補完事業の実施状況を昭和60年度以降の経済情勢等との関連からみると次のとおりである。

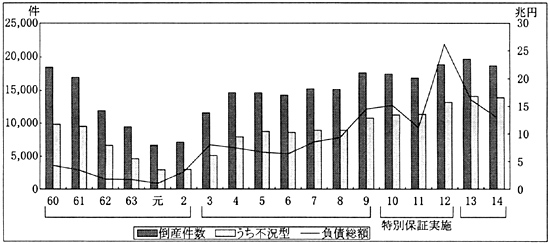

60年度から平成2年度までの保証承諾及び保険引受は、景気拡大を背景として年々増加を続け6箇年間でほぼ倍増する一方、保険金支払の前提となる代位弁済は、企業倒産が減少したこともあり(図2参照) 、約4割近くに減少した。また、債務者からの回収及び回収金納付については、担保処分による回収が好調に推移したことなどのため比較的順調に推移した。

3年度から9年度においては、景気が後退局面に至る中、信用補完事業が国の実施する景気対策の一つとして位置付けられ、5年5月及び7年11月に保険限度額が引き上げられた(表3参照) 。

| \ | 5年5月 | 7年11月 | 10年10月 | 12年12月 | 13年12月 |

| 普通保険 | 1億2000万円→

2億円

|

||||

| 無担保保険 | 1500万円→

2000万円

|

2000万円→

3500万円

|

3500万円→

5000万円

|

5000万円→

8000万円

|

|

| 特別小口保険 | 450万円→

500万円

|

500万円→

750万円

|

750万円→

1000万円

|

1000万円→

1250万円

|

一方、企業倒産が大幅に増加した(図2参照) ため代位弁済は3年度に増加に転じ、以降増加基調で推移した。回収については、地価の下落に伴い担保処分による回収が不調であったことなどから代位弁済の規模と比較すると低調に推移した。

10年度以降も、我が国の経済活動は引き続き低調に推移し、加えて多額の不良債権を抱える民間金融機関の貸し渋りが強まったこともあり、中小企業を取り巻く経営環境は一層厳しさを増した。このため、10年10月には、無担保保険等の保険限度額が引き上げられるとともに、金融機関の貸し渋り等により必要な事業資金の調達に支障を来している中小企業に対し積極的な債務保証を行うため、協会が従来から行っている保証とは別枠で保証を行う中小企業金融安定化特別保証(以下「特別保証」という。)が導入された。

特別保証は、臨時異例の措置として12年度末まで実施されたものであるが、〔1〕破産状態であるなど一定の事由に該当する場合を除き原則として保証を承諾すること、〔2〕一般の保証と比べて保証料率が低率であること、〔3〕無担保保証においても原則として第三者保証人を徴求しないことなど一般の保証と比べ要件が緩和された内容となっていたことから、制度創設当初から保証の申込みが殺到した。

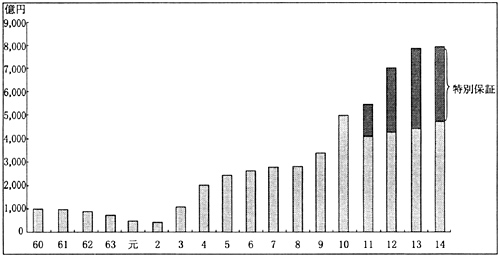

そして、特別保証の実施により保証債務残高は10年度には一気に41兆9892億円に増加するとともに、保証規模の拡大に伴い代位弁済も12年度には1兆0730億円と大幅な増加となった(表2参照)

。

13年度は、12年度末にみられた特別保証の駆け込み需要の反動で保証承諾は大幅に落ち込んだ。14年度の保証承諾も当初、低調に推移したものの、15年2月から資金繰り円滑化借換保証(注1)

が実施されたことから保証承諾額は前年度を上回った。一方、代位弁済は増加し毎年度過去最高額を更新し続けているが、回収は引き続き低調な伸びにとどまっている。

また、全国52協会では、求償権の増加により、債務者等の実態把握の遅延、回収期間の長期化などが予想されたことから、共同で保証協会債権回収株式会社(以下「サービサー」という。)を設立し、各協会ごとに設置された営業所に13年4月から無担保求償権を中心に債権の管理回収業務を委託している。

(2)信用保証事業の状況

北海道信用保証協会ほか13協会(注2) (以下「14協会」という。)において、保証承諾、代位弁済、債務者からの回収等の状況及び期中管理、求償権管理回収等の状況について調査した。なお、上記14協会の保証規模(14年度末現在における保証債務残高)の全国合計に占める割合は55%である。

ア 保証承諾及び保証債務残高の状況

国は、バブル崩壊後の地価下落の進行に伴い、中小企業の担保力が低下したことなどから無担保保証の利用を推進してきている。保証承諾額について担保の有無別にその推移をみると、表4のとおり、特別保証が実施された10年度を境に無担保の割合が有担保の割合を上回ることとなり、以降その傾向が継続している。

表4 担保の有無別保証承諾の推移

(単位:億円)

| \ | 8年度 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 |

| 担保あり | 49,251 | 46,567 | 46,171 | 41,436 | 36,636 | 29,080 | 26,812 |

| 56.7% | 54.3% | 27.9% | 38.6% | 32.9% | 41.3% | 36.9% | |

| 担保なし | 37,635 | 39,258 | 119,373 | 65,779 | 74,761 | 41,373 | 45,887 |

| 43.3% | 45.7% | 72.1% | 61.4% | 67.1% | 58.7% | 63.1% | |

| 合計 | 86,887 | 85,825 | 165,545 | 107,215 | 111,397 | 70,453 | 72,699 |

14協会の管内に所在する金融機関の中小企業向け貸出残高は、表5のとおり、中小企業に対する信用不安等を背景として6年度をピークに減少傾向となっている。これに対して中小企業向け貸出残高に占める保証債務残高の割合(浸透度)は、10年度の特別保証の実施により急激に上昇し以降も同水準で推移している。

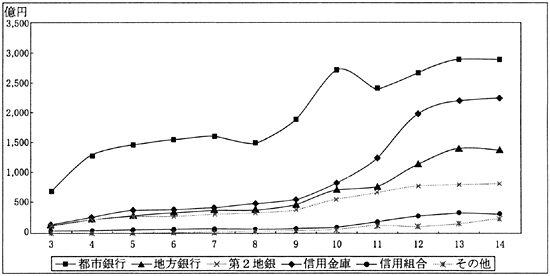

また、保証債務残高について金融機関群別にその推移をみると、それぞれ11年度までは総じて増加していたが近年は減少傾向となっており、特に都市銀行では中小企業に対する信用収縮が進行したことなどから7年度をピークに減少し、10年度は特別保証の実施により一時的に増加したが以降再び減少に転じている。構成比では、都市銀行のシェアは3年度当時58.9%であったものが、14年度では34.1%にまで落ち込んでいる。

(単位:十億円)

| 3年度 | 4年度 | 5年度 | 6年度 | 7年度 | 8年度 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | ||

| 中小企業向け貸出残高 | 217,210 | 207,956 | 251,530 | 258,097 | 254,745 | 250,690 | 245,180 | 231,048 | 220,729 | 224,717 | 208,862 | 191,767 | |

| 保証債務残高 | 13,664 | 14,908 | 15,989 | 16,519 | 17,162 | 17,246 | 17,164 | 24,267 | 24,851 | 23,775 | 20,940 | 18,331 | |

| 都市銀行 | 8,044 | 8,551 | 8,824 | 8,943 | 9,081 | 8,872 | 8,325 | 9,752 | 9,623 | 8,818 | 7,516 | 6,258 | |

| 58.9% | 57.4% | 55.2% | 54.1% | 52.9% | 51.4% | 48.5% | 40.2% | 38.7% | 37.1% | 35.9% | 34.1% | ||

| 地方銀行 | 2,039 | 2,362 | 2,699 | 2,873 | 2,986 | 3,082 | 3,150 | 4,464 | 4,640 | 4,811 | 4,294 | 3,879 | |

| 14.9% | 15.8% | 16.9% | 17.4% | 17.4% | 17.9% | 18.4% | 18.4% | 18.7% | 20.2% | 20.5% | 21.2% | ||

| 第2地銀 | 1,318 | 1,438 | 1,596 | 1,704 | 1,860 | 1,910 | 1,980 | 2,971 | 3,051 | 2,748 | 2,504 | 2,260 | |

| 9.6% | 9.6% | 10.0% | 10.3% | 10.8% | 11.1% | 11.5% | 12.2% | 12.3% | 11.6% | 12.0% | 12.3% | ||

| 信用金庫 | 1,823 | 2,075 | 2,360 | 2,482 | 2,704 | 2,860 | 3,156 | 5,987 | 6,368 | 6,279 | 5,658 | 5,103 | |

| 13.3% | 13.9% | 14.8% | 15.0% | 15.8% | 16.6% | 18.4% | 24.7% | 25.6% | 26.4% | 27.0% | 27.8% | ||

| 信用組合 | 218 | 252 | 281 | 296 | 325 | 349 | 391 | 713 | 766 | 730 | 632 | 542 | |

| 1.6% | 1.7% | 1.8% | 1.8% | 1.9% | 2.0% | 2.3% | 2.9% | 3.1% | 3.1% | 3.0% | 3.0% | ||

| その他 | 219 | 227 | 226 | 218 | 204 | 170 | 160 | 378 | 400 | 386 | 333 | 286 | |

| 1.6% | 1.5% | 1.4% | 1.3% | 1.2% | 1.0% | 0.9% | 1.6% | 1.6% | 1.6% | 1.6% | 1.6% | ||

| 浸透度 | 6.3% | 7.2% | 6.4% | 6.4% | 6.7% | 6.9% | 7.0% | 10.5% | 11.3% | 10.6% | 10.0% | 9.6% | |

| 注(1) | 浸透度(%)=保証債務残高÷中小企業向け貸出残高 |

| 注(2) | 下段は構成比 |

イ 期中管理の状況

保証付融資について、中小企業者が約定返済を延滞したときなど一定の事故事由に該当する事態が生じた場合、金融機関から協会に対し事故報告書が提出される。14協会における直近4箇年の事故報告書の受付及び残高件数の推移は、表6のとおり、年々増加しており、14年度には減少に転じたものの依然高水準となっている。

| 期首事故報告残高件数A | 事故報告書受付件数B | (A+B)のうち条件変更等件数 C | (A+B)のうち代位弁済件数 D | 期末事故報告残高件数 | |||

| C÷(A+B) | D÷(A+B) | ||||||

| 11年度 | 49,184 (939) |

86,574 (19,049) |

28,055 (2,772) |

20.7% (13.9%) |

48,351 (7,809) |

35.6% (39.1%) |

59,352 (9,407) |

| 12年度 | 59,352 (9,407) |

114,336 (36,872) |

33,735 (7,512) |

19.4% (16.2%) |

64,210 (20,082) |

37.0% (43.4%) |

75,743 (18,685) |

| 13年度 | 75,743 (18,685) |

128,950 (46,701) |

39,317 (10,940) |

19.2% (16.7%) |

76,766 (28,661) |

37.5% (43.8%) |

88,610 (25,785) |

| 14年度 | 88,610 (25,785) |

121,954 (43,398) |

40,079 (10,885) |

19.0% (15.7%) |

84,416 (30,963) |

40.1% (44.8%) |

86,069 (27,335) |

事故報告書受付後の処理の状況についてみると、条件変更によらず代位弁済に直結する案件の割合が増加している。これは、近年、破産等の法的整理申立てにより突然倒産するケースが増加していること(表7参照) 及び条件変更に安易に応じないなど金融機関の態度が厳格化していることなどが要因として考えられる。

(単位:件)

| 年度 | 法的申立てによる倒産 | 銀行取引停止処分 | その他(内整理) | 合計 | ||||||

| (構成比) | 会社更生法 | 商法整理 | 和議法 | 民事再生法 | 破産 | 特別清算 | ||||

| 3 | 927(8.0%) | 14 | 17 | 128 | − | 753 | 15 | 10,401 | 229 | 11,557 |

| 4 | 1,289(8.8%) | 26 | 21 | 184 | − | 1,025 | 33 | 12,981 | 299 | 14,569 |

| 5 | 1,398(9.6%) | 32 | 19 | 223 | − | 1,099 | 25 | 12,745 | 437 | 14,580 |

| 6 | 1,369(9.6%) | 13 | 17 | 152 | − | 1,138 | 49 | 12,448 | 384 | 14,201 |

| 7 | 1,552(10.2%) | 18 | 25 | 142 | − | 1,315 | 52 | 13,221 | 389 | 15,162 |

| 8 | 1,769(11.8%) | 17 | 18 | 161 | − | 1,521 | 52 | 12,873 | 388 | 15,030 |

| 9 | 2,440(13.9%) | 27 | 16 | 237 | − | 2,077 | 83 | 14,522 | 534 | 17,496 |

| 10 | 2,948(17.1%) | 45 | 17 | 264 | − | 2,494 | 128 | 13,768 | 556 | 17,272 |

| 11 | 2,729(16.3%) | 41 | 10 | 167 | − | 2,279 | 232 | 13,292 | 720 | 16,741 |

| 12 | 4,178(22.2%) | 16 | 0 | 2 | 746 | 3,185 | 229 | 13,631 | 978 | 18,787 |

| 13 | 5,676(29.0%) | 68 | 2 | − | 942 | 4,460 | 204 | 12,687 | 1,202 | 19,565 |

| 14 | 6,606(35.5%) | 20 | 3 | − | 867 | 5,437 | 279 | 10,705 | 1,276 | 18,587 |

保証後における企業の経営状況については、金融機関と締結している約定書により、債権者である金融機関が把握し管理することとされている。しかし、前記のとおり、近年、事故報告案件が増加していること、また、破産等の法的整理申立てにより突然倒産し、そのまま代位弁済に至る案件が急増していることなどから、一部の協会では、表8のとおり、事故発生を未然に防止することを目的とし、特に経営が悪化している企業について、協会自らが業況を把握し管理しようとする動きがみられる。

| 協会による保証後の管理の内容 | 協会数 |

| 金融機関に対し、経営悪化の兆候がみられる企業について、速やかに報告させる。 | 1協会 |

| 一定額以上の保証債務残高を有し財務内容の悪化している企業に対して、定期的に決算書の提出を受けるなどして業況を把握する。 | 3協会 |

| 財務内容の悪化している企業について、経営支援チームを作り改善計画書の策定まで行う。 | 1協会 |

ウ 代位弁済の状況

14協会における昭和60年度以降の代位弁済額の推移をみると、図3のとおり、平成3年度以降増加傾向となっているが、特に12年度以降急増している。これは10年度から実施された特別保証に係る代位弁済分が急増していることが大きな要因となっており、14年度は代位弁済額全体の約4割を占めている。

図3 代位弁済額の推移

代位弁済額について金融機関群別にその推移をみると、図4のとおり、各機関群とも総じて増加傾向となっている。特に都市銀行では前記のとおり(表5参照) 保証債務残高が縮小しているにもかかわらず、代位弁済額は依然として高水準で推移している。

図4 金融機関群別代位弁済額の推移

以上のことから、近年の代位弁済増加の要因は以下のとおりと思料される。

〔1〕 不況の長期化等に伴う企業倒産の増加

長引く不況等を背景に、特に破産等の法的整理申立てを中心とした企業倒産が増加していること

〔2〕 金融機関の中小企業に対する貸出姿勢の厳格化

都市銀行を中心とした貸出先の企業選別の進行により、特に中小企業に対する信用収縮が強まっており、約定返済が困難となった債務者に対しても安易に条件変更には応じないなど金融機関の態度が厳格化してきたこと

〔3〕 特別保証に係る代位弁済の増加

特別保証の実施により保証債務残高が増大するとともに同保証に係る代位弁済が近年急増していること

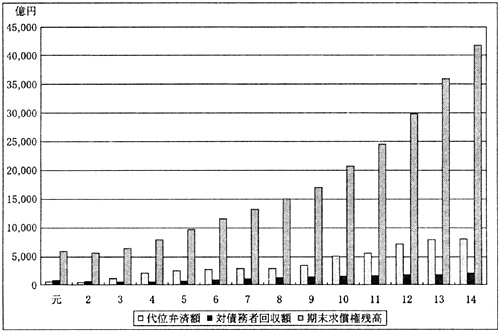

エ 求償権の管理回収の状況

14協会における元年度以降の代位弁済額、対債務者回収額及び期末求償権残高の推移をみると、図5のとおり、代位弁済の増勢に対し対債務者回収額の伸びが微増にとどまっているため期末求償権残高は大幅に増加している。14年度末の期末求償権残高は4兆1645億円となっており、元年度の5793億円と比較すると7.2倍となっている。

図5 代位弁済額、対債務者回収額及び期末求償権残高の推移

協会では、効率的な管理・回収を行うために、求償権を個別に担保の有無等から回収可能性を判断し、それらに基づき内容を分類している。

それによると、宮城県ほか9協会における10年度以降の求償権の内容の推移は、表9のとおりであり、近年、特別保証に係る求償権の増加の影響もあり、無担保求償権の割合が増加している。また、担保が処分されていたり、債務者等が破産したりしていて今後の回収が全く見込めないため、協会において「回収見込なし」や「管理事務停止」に分類されている債権の額及び割合も年々増加しており、14年度末では計1兆2393億円(36.3%)となっている。

表9 求償権の内容の推移

(単位:億円)

| \ | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | ||||||

| 構成比 | 構成比 | 構成比 | 構成比 | 構成比 | |||||||

| 担保付求償権 | 7,957 | 46.8% | 8,419 | 41.7% | 8,469 | 34.6% | 8,727 | 29.7% | 9,072 | 26.6% | |

| 無担保求償権 | 4,145 | 24.4% | 5,261 | 26.1% | 6,786 | 27.7% | 9,196 | 31.3% | 11,287 | 33.0% | |

| 回収不能求償権 | 3,353 | 19.7% | 4,359 | 21.6% | 7,352 | 30.0% | 9,700 | 33.0% | 12,393 | 36.3% | |

| 回収見込なし | 1,582 | 9.3% | 1,996 | 9.9% | 4,532 | 18.5% | 5,876 | 20.0% | 7,239 | 21.2% | |

| 管理事務停止 | 1,770 | 10.4% | 2,363 | 11.7% | 2,819 | 11.5% | 3,824 | 13.0% | 5,154 | 15.1% | |

| 未分類 | 1,541 | 9.1% | 2,156 | 10.7% | 1,904 | 7.8% | 1,748 | 6.0% | 1,408 | 4.1% | |

| 合計 (うち特別保証) |

16,997 (6) |

(0.0%) | 20,197 (1,121) |

(5.6%) | 24,513 (3,277) |

(13.4%) | 29,372 (5,881) |

(20.0%) | 34,162 (8,253) |

(24.2%) | |

14協会における求償権の管理の状況についてみたところ、次のような事態が見受けられた。

協会では、管理の初期の段階においては、担保付求償権については物件処分によりその回収を図ることとしているが、担保価値については定期的な見直しが行われていなかったり、無担保求償権については保証人等の現況把握が十分でなく返済能力の検討が行われていなかったりしている事例が見受けられた。このため、代位弁済後に策定される回収方針が明確でなかったり、特に物件処分後の回収方針について見直しが十分でない状況となっていた。

また、14協会がサービサーに委託した求償権の回収等の状況についてみると、表10のとおり、14年度の回収額は前年度からほぼ倍増しているもののサービサーヘの委託求償権も大幅に増加しているため、回収率は前年並みにとどまっている。

表10 サービサーによる求償権回収等の状況

(単位:億円)

| \ | 区分 | 一般保証 | 特別保証 | 合計 | |||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | ||

| 13年度 | 期中委託求償権 | 58,668 | 2,553 | 31,481 | 3,719 | 90,149 | 6,273 |

| 回収額 | / | 56 | / | 46 | / | 103 | |

| 回収率 | / | 2.2% | / | 1.3% | / | 1.7% | |

| 期末委託求償権残高 | 53,818 | 2,460 | 31,121 | 3,659 | 84,939 | 6,119 | |

| 14年度 | 期中委託求償権 | 53,283 | 3,089 | 24,603 | 2,455 | 77,886 | 5,545 |

| 回収額 | / | 95 | / | 92 | / | 187 | |

| 回収率 | / | 1.7% | / | 1.5% | / | 1.6% | |

| 期末委託求償権残高 | 100,313 | 5,345 | 54,585 | 5,963 | 154,898 | 11,308 | |

対債務者回収額について回収方法別にその推移をみると、無担保の求償権は年々増加しているが、表11のとおり、不況の長期化等を背景に債務者等からの「送金・振込等」による回収は伸び悩んでいる。また、任意処分等の物件処分による回収も、構成比では高い割合で推移しているものの、地価の下落等により大きな伸びは示していない。

表11 回収方法別対債務者回収額の推移

(単位:億円)

| \ | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | |

| 物件処分 | 898 | 970 | 1,191 | 1,239 | 1,204 | 1,340 | |

| 68.9% | 65.4% | 70.8% | 70.6% | 67.6% | 67.7% | ||

| 任意処分 | 603 | 632 | 752 | 747 | 806 | 936 | |

| 46.2% | 42.6% | 44.7% | 42.6% | 45.3% | 47.3% | ||

| 競売 | 294 | 337 | 437 | 490 | 395 | 399 | |

| 22.6% | 22.7% | 26.0% | 27.9% | 22.2% | 20.2% | ||

| 強制執行 | 1 | 0 | 0 | 1 | 2 | 3 | |

| 0.1% | 0.1% | 0.1% | 0.1% | 0.1% | 0.2% | ||

| 送金・振込等 | 327 | 424 | 391 | 397 | 428 | 466 | |

| 25.1% | 28.6% | 23.3% | 22.6% | 24.1% | 23.5% | ||

| その他 | 79 | 88 | 99 | 119 | 147 | 174 | |

| 6.1% | 5.9% | 5.9% | 6.8% | 8.3% | 8.8% | ||

| 合計 | 1,305 | 1,483 | 1,682 | 1,756 | 1,779 | 1,980 | |

| 注(1) | 回収額には元本のほか損害金を含む。 |

| 注(2) | 下段は構成比 |

前記のとおり、対債務者回収額はわずかに増加しているものの、近年、代位弁済額及び求償権残高の増加がそれを大きく上回っているため、9年度以降、回収率(対債務者回収額÷(期首求償権残高+代位弁済額))は、表12のとおり、年々低下しており、14年度は4.4%となっている。

表12 回収率等の推移

(単位:億円)

| \ | 7年度 | 8年度 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 |

| 期首求償権残高 A | 11,442 | 13,217 | 14,834 | 16,981 | 20,560 | 24,396 | 29,711 | 35,778 |

| 代位弁済額 B | 2,792 | 2,804 | 3,390 | 4,988 | 5,451 | 7,014 | 7,844 | 7,933 |

| 対債務者回収額 C | 1,017 | 1,187 | 1,242 | 1,409 | 1,615 | 1,693 | 1,721 | 1,923 |

| 回収率C÷(A+B) | 7.2% | 7.4% | 6.8% | 6.4% | 6.2% | 5.4% | 4.6% | 4.4% |

以上のことから、近年の回収率低下の要因は以下のとおりと思料される。

〔1〕 無担保求償権の増加

無担保求償権の増加に伴い、物件処分以外の回収手段(債務者等からの送金・振込等による回収)によらざるを得ないこと

〔2〕 物件処分による回収の伸び悩み

バブル崩壊後、都市部を中心として地価の下落が続き、担保不動産等の処分による回収が伸びないこと

〔3〕 特別保証に係る求償権の増加

特別保証では原則として第三者保証人を徴求しないこととしているが、同保証に係る求償権が増加していること

〔4〕 破産等法的整理に係る求償権の増加

近年、破産等の法的整理に係る求償権が増加し、債務者等からの回収が見込めないこと

(3)協会及び事業団における事業収支の状況

全国52協会が実施する信用保証事業に係る収支(以下「保証収支」という。)及び事業団が実施する信用保険事業に係る収支(以下「保険収支」という。)について、その推移を示すと、表13のとおりとなっている。

表13 協会及び事業団における事業収支の推移

(単位:億円)

| 年 度 |

保証収支 | 保険収支 | |||||||||

| 収入 | 支出 | 収支差額 | 収入 | 支出 | 収支差額 | ||||||

| 保証料 | 事業団からの保険金 A | 対債務者回収額 | 事業団への保険料 B | 代位弁済額 | 事業団への回収金納付額 C | 協会からの保険料 =B | 協会からの回収金納付額 =C | 協会への保険金 =A | |||

| 60 | 1,157 | 1,478 | 1,354 | 358 | 2,194 | 879 | 557 | 358 | 879 | 1,478 | △240 |

| 61 | 1,244 | 1,543 | 1,516 | 386 | 2,176 | 978 | 763 | 386 | 978 | 1,543 | △179 |

| 62 | 1,304 | 1,530 | 1,815 | 419 | 2,141 | 1,138 | 952 | 419 | 1,138 | 1,530 | 26 |

| 63 | 1,466 | 1,189 | 1,841 | 476 | 1,733 | 1,222 | 1,063 | 476 | 1,222 | 1,189 | 509 |

| 元 | 1,648 | 761 | 1,871 | 567 | 1,071 | 1,239 | 1,402 | 567 | 1,239 | 761 | 1,046 |

| 2 | 2,049 | 546 | 1,502 | 689 | 878 | 1,059 | 1,470 | 689 | 1,059 | 546 | 1,202 |

| 3 | 2,033 | 961 | 1,170 | 769 | 1,717 | 808 | 870 | 769 | 808 | 961 | 616 |

| 4 | 2,391 | 1,837 | 1,112 | 837 | 3,025 | 720 | 756 | 837 | 720 | 1,837 | △278 |

| 5 | 2,613 | 2,221 | 1,292 | 956 | 3,592 | 804 | 773 | 956 | 804 | 2,221 | △459 |

| 6 | 2,629 | 2,442 | 1,551 | 1,037 | 3,853 | 945 | 786 | 1,037 | 945 | 2,442 | △459 |

| 7 | 2,791 | 2,661 | 1,801 | 1,080 | 4,173 | 1,082 | 917 | 1,080 | 1,082 | 2,661 | △497 |

| 8 | 2,694 | 2,782 | 2,015 | 1,084 | 4,222 | 1,234 | 951 | 1,084 | 1,234 | 2,782 | △463 |

| 9 | 2,669 | 3,192 | 2,090 | 1,083 | 4,987 | 1,304 | 576 | 1,083 | 1,304 | 3,192 | △804 |

| 10 | 4,846 | 4,691 | 2,360 | 1,354 | 6,983 | 1,453 | 2,105 | 1,354 | 1,453 | 4,691 | △1,882 |

| 11 | 3,258 | 5,158 | 2,647 | 1,394 | 8,010 | 1,672 | △12 | 1,394 | 1,672 | 5,158 | △2,092 |

| 12 | 3,138 | 7,640 | 2,777 | 1,332 | 10,733 | 1,802 | △311 | 1,332 | 1,802 | 7,640 | △4,505 |

| 13 | 2,576 | 9,027 | 2,888 | 1,284 | 12,349 | 1,947 | △1,088 | 1,284 | 1,947 | 9,027 | △5,795 |

| 14 | 2,755 | 9,348 | 3,193 | 1,183 | 12,603 | 2,120 | △610 | 1,183 | 2,120 | 9,348 | △6,043 |

昭和60年度以降の収支状況についてみると、両事業とも平成2年度まではほぼ堅調に推移していたが、代位弁済の増加に伴い、保険事業は4年度から収支差損が生じた。その後、保証事業については、保証承諾の増大に伴う保証料収入の増加等により5年度以降収支は好転したが、保険事業については、7年度の保険料率の引下げにより保険料収入は横ばいが続き、一方、保険金支払は引き続き増加したため赤字幅が拡大した。

特別保証が実施された10年度は、保証承諾の急増に伴い保証料収入が大幅に増加したため、保証収支において2105億円の収支差益を計上したが、その後、同保証に係る代位弁済が急激に増加したため11年度以降は赤字を計上することとなった。一方、保険収支は、保険金支払の増加に保険料と回収納付金による収入が追いつかず、赤字幅の拡大が続いた。

このように、保証収支は11年度から、保険収支は4年度からそれぞれ赤字に転じているが、事業団の赤字額が協会の赤字額を大幅に上回っており、信用補完事業全体に係る損失のほとんどが事業団に負荷されている状況にある。

ア 協会の総合収支及び基本財産等の状況

上記のように全国52協会における保証収支は11年度に赤字に転じ、以降赤字幅は年々拡大傾向となっているが、保証収支にその他収支を加えた全国52協会全体の総合収支の状況は表14のとおりとなっている。

表14 全国52協会の総合収支の推移

(単位:億円)

| 年 度 |

保証収支A | その他収支B(a+b-c+d) | 総合収支 A+B |

||||

| 出えん金等収入(補助金)(注) a | 運用益収入 b | 業務費支出 c | その他 d | ||||

| 60 | 557 | 59 | 89(30) | 424 | 461 | 7 | 616 |

| 61 | 763 | 76 | 96(39) | 435 | 497 | 41 | 839 |

| 62 | 952 | 14 | 84(29) | 405 | 526 | 51 | 967 |

| 63 | 1,063 | △21 | 81(24) | 406 | 554 | 45 | 1,041 |

| 元 | 1,402 | △58 | 80(25) | 416 | 580 | 25 | 1,344 |

| 2 | 1,470 | △36 | 113(27) | 562 | 625 | △87 | 1,434 |

| 3 | 870 | 196 | 130(28) | 828 | 694 | △67 | 1,066 |

| 4 | 756 | 174 | 129(27) | 832 | 712 | △74 | 930 |

| 5 | 773 | 61 | 105(27) | 728 | 759 | △13 | 835 |

| 6 | 786 | △46 | 114(32) | 594 | 769 | 13 | 739 |

| 7 | 917 | 26 | 237(113) | 496 | 787 | 80 | 944 |

| 8 | 951 | △207 | 98(27) | 365 | 794 | 122 | 743 |

| 9 | 576 | △237 | 173(90) | 283 | 813 | 119 | 339 |

| 10 | 2,105 | 2,233 | 2,538(2,230) | 270 | 838 | 263 | 4,339 |

| 11 | △12 | 970 | 1,290(1,065) | 249 | 860 | 291 | 958 |

| 12 | △311 | 39 | 370(173) | 239 | 870 | 299 | △272 |

| 13 | △1,088 | △175 | 226(54) | 207 | 878 | 268 | △1,263 |

| 14 | △610 | △143 | 153(55) | 122 | 863 | 444 | △753 |

その他収支のうち、出えん金等収入が10、11両年度に大幅に増加しているが、このうち2900億円については、特別保証の実施により生ずる協会負担分として国から都道府県等に補助金が交付され、それが各協会に出えんされたことによるものである。そして、これにより52協会全体の総合収支は一時的に大幅な改善をみたものの、その後、代位弁済の増加による保証収支の悪化や運用益収入の落込み等により総合収支は急速に悪化し、12年度以降損失を計上することとなった。

このため、収支決算で赤字を計上した協会では、収支差額変動準備金(注3)

を取り崩すなどして損失を処理しているが、表15のとおり、これまでに造成された基本財産等を背景に、現状では直ちに業務への支障が懸念されるなどの事態には至っていない。しかし、一部の協会では収支差額変動準備金が枯渇し基本財産を取り崩して対応しているなどしており今後の動向を注視していく必要がある。

表15 全国52協会の基本財産等の推移

(単位:億円)

| 年 度 |

基本財産 | 収支差額変動準備金 | |||

| 基金 | 金融安定化特別基金 | 基金準備金 | |||

| 60 | 4,277 | 1,382 | − | 2,894 | − |

| 61 | 4,702 | 1,479 | − | 3,223 | − |

| 62 | 5,222 | 1,564 | − | 3,658 | − |

| 63 | 5,790 | 1,645 | − | 4,145 | − |

| 元 | 6,301 | 1,725 | − | 4,575 | 279 |

| 2 | 7,066 | 1,839 | − | 5,227 | 525 |

| 3 | 7,805 | 1,969 | − | 5,836 | 841 |

| 4 | 8,350 | 2,098 | − | 6,251 | 1,071 |

| 5 | 8,771 | 2,204 | − | 6,566 | 1,181 |

| 6 | 9,162 | 2,318 | − | 6,843 | 1,303 |

| 7 | 9,628 | 2,556 | − | 7,071 | 1,398 |

| 8 | 10,071 | 2,655 | − | 7,416 | 1,574 |

| 9 | 10,548 | 2,828 | − | 7,719 | 1,756 |

| 10 | 12,424 | 3,367 | 1,180 | 7,876 | 2,022 |

| 11 | 13,803 | 3,759 | 2,039 | 8,003 | 2,257 |

| 12 | 14,067 | 4,130 | 1,831 | 8,104 | 2,387 |

| 13 | 14,002 | 4,232 | 1,675 | 8,093 | 2,427 |

| 14 | 13,670 | 4,202 | 1,306 | 8,161 | 2,361 |

イ 事業団の保険収支の状況

事業団の保険収支の推移は、前記表13のとおりであり、保険金支払の急増により4年度以降収支差損を計上することとなり、以降、赤字幅を年々拡大し続けながら現在に至っている。

保険料収入、保険金支払及び回収金納付について、年々拡充されてきた信用補完制度を背景にどのように推移してきたかについて示すと、以下のとおりである。

(ア)保険料収入

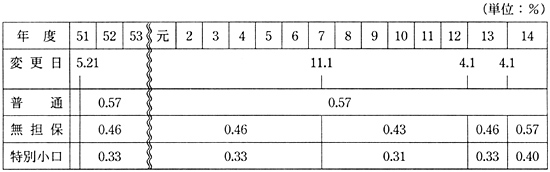

昭和51年度から平成14年度までの保険料率の推移は、表16のとおりであり、普通保険の保険料率は0.57%に据え置かれたままとなっているが、無担保保険及び特別小口保険の料率は、中小企業者の実質的な金利負担の軽減を図り無担保保証の促進を図る観点から、7年11月、それぞれ0.43%及び0.31%に引き下げられた。同引下げ措置は当初10年度末までの暫定的なものであったが、当時の経済情勢等を踏まえ12年度末まで延長された。その後、保険収支の悪化等にかんがみ、14年度には料率が引き上げられた。

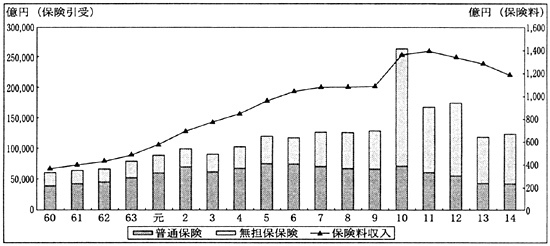

この間における事業団の保険料収入の推移について、保険引受額との関係においてみると、図6のとおりとなっている。

図6 保険種別保険引受額及び保険料収入の推移

昭和60年度以降、保険引受額の増加に伴い保険料収入も順調な増加を示した。平成7年度以降は無担保保険の限度額引上げ等により同保険の引受額は高まったものの、保険料率の引下げ(暫定措置)により保険料収入は全体として横ばいとなった。10年度は特別保証の実施により保険引受額は倍増したが、保険料率の低い無担保保険の利用が高かったことなどのため大幅な増収とはならなかった。また、14年度には無担保保険及び特別小口保険等の料率が引き上げられたが、全体の保険引受額が落ち込んだことなどのため保険料収入は減少した。

(イ)保険金支払

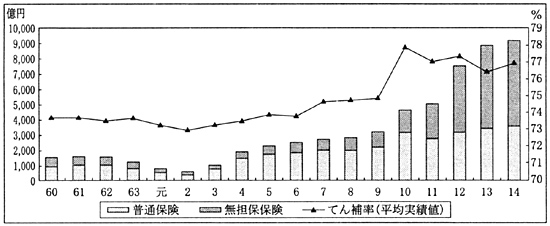

事業団から協会に支払われる保険金は、代位弁済額(元本)にてん補率を乗じた額となっているが、てん補率が7割又は8割と高い割合に設定されているため、代位弁済額が多額になると保険収支に大きな影響を与えることとなる。

保険金支払額の推移は、前記のとおり、バブル期以降の企業倒産の増加に伴いその額は年々増加しており、特に10年度以降、特別保証の実施により保険引受額が急増し、同保証に係る保険金の支払が急増している状況にある。

また、昭和60年度以降のてん補率の平均実績値及び保険種別(普通保険、無担保保険)ごとの保険金支払の状況は、図7のとおりであり、てん補率の高い無担保保険(8割)の利用増に伴い、てん補率の平均実績値は、近年、上昇するとともに同保険に係る保険金支払が増加している。

図7 てん補率の平均実績値及び保険種別保険金支払額の推移

(ウ)回収金納付

協会から事業団に納められる回収金納付額は、対債務者回収額に保険金支払額の求償権元本残高に対する割合を乗じた額となっており、回収額の増加はそのまま事業団の収入増に反映される。

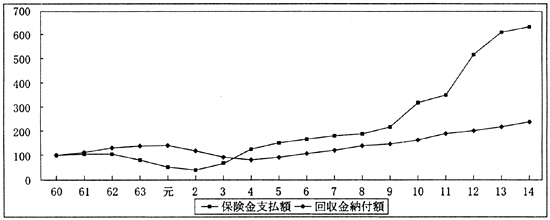

回収金納付額の推移は、前記のとおり、平成5年度以降10年連続して対前年度実績を上回っているものの、図8のとおり、保険金支払額の増加のペースと比較して低調な伸びにとどまっている。

図8 保険金支払額及び回収金納付額の伸び率の推移

以上のことから、保険収支悪化の要因は、以下のとおりと思料される。

〔1〕 支出においては、高水準で推移する企業倒産を反映し保険金支払額が年々増加していること、また、特別保証の実施等により保険引受額が急激に拡大したことで同保証を中心とした保険金支払額が急増していること

〔2〕 一方、収入においては、保険料率が据え置かれ、又は暫定的に引き下げられたことにより保険料収入が伸び悩んだこと、また、無担保保険の増加等により回収金納付額も低位にとどまっていること

本来、保険金支払による支出が収入を大幅に超過した場合、保険収支の均衡を図るため、保険料率の引上げ等の措置を執り支出に見合う収入を得ることが必要となる。しかし、前述したように、利用中小企業者の負担軽減という政策的な配慮から保険料率の引上げが見送られてきており、このことが保険収支悪化に大きく影響したものと考えられる。

ウ 事業団の信用保険・融資事業の総合収支の状況

毎事業年度の保険収支は、保険引受の拡大に伴い保険金支払が増大した場合には、それを補てんすべき回収金は事後に収納されることとなるため、単年度ベースでは一時的な赤字を生じることとなるが、その赤字分については事業団の保険準備基金等の運用益によって補てんし、収支バランスの均衡を図ることとしている。

信用保険事業と協会へ資金の貸付けを行う融資事業を合わせた事業団の信用保険・融資事業のその他収支及び総合収支の状況は、表17のとおりとなっている。

表17 信用保険・融資事業の総合収支の推移

(単位:億円)

| 年 度 |

保険収支A | その他収支B(a+b-c) | 総合収支 A+B |

||||

| 運用益収入 a | 雑収入 b | 事務費 c | |||||

| うち基金収入 | |||||||

| 60 | △240 | 146 | 176 | 34 | 0 | 30 | △94 |

| 61 | △179 | 143 | 174 | 40 | 0 | 31 | △36 |

| 62 | 26 | 147 | 179 | 66 | 1 | 33 | 174 |

| 63 | 509 | 171 | 204 | 90 | 0 | 33 | 681 |

| 元 | 1,046 | 171 | 204 | 67 | 0 | 33 | 1,217 |

| 2 | 1,202 | 320 | 355 | 179 | 0 | 35 | 1,523 |

| 3 | 616 | 601 | 637 | 433 | 0 | 36 | 1,217 |

| 4 | △278 | 485 | 522 | 358 | 0 | 37 | 207 |

| 5 | △459 | 463 | 499 | 409 | 2 | 38 | 3 |

| 6 | △459 | 415 | 461 | 410 | 0 | 46 | △44 |

| 7 | △497 | 206 | 257 | 227 | 0 | 51 | △290 |

| 8 | △463 | 473 | 535 | 521 | 1 | 64 | 9 |

| 9 | △804 | 253 | 320 | 312 | 1 | 67 | △550 |

| 10 | △1,883 | 153 | 217 | 211 | 2 | 66 | △1,729 |

| 11 | △2,093 | 56 | 125 | 120 | 2 | 71 | △2,037 |

| 12 | △4,504 | △7 | 65 | 62 | 1 | 74 | △4,512 |

| 13 | △5,795 | 2 | 81 | 78 | 1 | 80 | △5,793 |

| 14 | △6,047 | △55 | 7 | 5 | 2 | 65 | △6,103 |

その他収支については、保険準備基金等の運用益収入が金利の低下を背景に3年度をピークに減少傾向となっていることを反映し、年々その黒字額を縮小させている。このため6年度以降は、その他収支差益により保険収支の赤字を補てんできず総合収支においても支出超過となり、9年度以降その赤字幅を拡大している。そして、14年度には、その他収支自体が基金収入の大幅な落ち込みにより55億円の赤字を計上し、その結果、総合収支の赤字拡大を助長することとなった。

エ 事業団の信用保険・融資事業の損益及び保険準備基金の状況

事業団の信用保険・融資事業の決算整理後の損益及び保険準備基金に対する出資等の状況は、表18のとおりとなっている。

表18 信用保険・融資事業の損益及び保険準備基金に対する出資等の推移

(単位:億円)

| 年 度 |

総合収支A | 決算整理 B | 損益 A+B |

保険準備基金 | |||

| うち責任準備金繰入額 | 出資額 | 増減(△)額 | 処理後残高 | ||||

| 60 | △94 | △17 | − | △111 | 290 | △111 | 474 |

| 61 | △36 | 23 | − | △12 | 370 | △12 | 831 |

| 62 | 174 | △174 | 289 | − | 250 | − | 1,081 |

| 63 | 681 | △681 | 988 | − | 195 | − | 1,276 |

| 元 | 1,217 | △1,217 | 2,242 | − | 195 | − | 1,471 |

| 2 | 1,523 | △997 | 3,219 | 525 | 100 | 504 | 2,076 |

| 3 | 1,217 | △440 | 3,582 | 777 | 136 | 748 | 2,961 |

| 4 | 207 | △207 | 3,721 | − | 100 | − | 3,061 |

| 5 | 3 | △3 | 3,683 | − | 100 | − | 3,161 |

| 6 | △44 | 44 | 3,618 | − | 146 | − | 3,307 |

| 7 | △290 | 290 | 3,282 | − | 335 | − | 3,642 |

| 8 | 9 | △9 | 3,280 | − | 100 | − | 3,742 |

| 9 | △550 | 550 | 2,575 | − | 182 | − | 3,924 |

| 10 | △1,729 | 1,729 | 768 | − | 3,298(1,803) | − | 7,222 |

| 11 | △2,037 | 171 | − | △1,865 | 3,365(3,150) | △1,840 | 8,746 |

| 12 | △4,512 | △213 | − | △4,725 | 5,987(4,500) | △4,725 | 10,008 |

| 13 | △5,793 | △160 | − | △5,953 | 1,698(510) | △5,953 | 5,753 |

| 14 | △6,103 | 20 | − | △6,082 | 4,037(1,636) | △6,078 | 3,712 |

決算整理後の損益についてみると、2、3両年度は、総合収支が大幅な黒字を計上していたことから、決算整理において責任準備金が限度額一杯まで繰り入れられ、なおかつ利益を生じたため利益の一部について国庫納付が行われた。4年度以降、総合収支が大幅に悪化したことから決算整理後利益は生じず、また、6年度以降生じた総合収支の赤字については責任準備金繰入額を大幅に減額するなどして損益を0としていた。しかし、11年度以降、上記の決算整理を行ってもなお損失が生じたため、保険準備基金の減額により対応せざるを得ず、その累計額は14年度末までで1兆8598億円となっている。そして、この基金の減額により基金収入は更に落ち込むこととなった。

4 本院の所見

長引く景気の低迷等により中小企業を取り巻く環境は依然厳しい状況にあり、信用補完制度は中小企業のセーフティネット機能として、近年その重要性を増している。こうした中、信用保証事業においては、保証承諾はほぼ一貫して増加するなど規模が拡大したが、代位弁済額も企業倒産の増加等を背景に毎年度増加している状況にある。また、求償権の回収については無担保求償権の増加や地価の下落等により低位にとどまっている。

信用保険事業は、上記の信用保証事業の状況を反映し、保険金支払額が急増する一方回収金納付額が低調な伸びにとどまっているが、これに対し保険料率が過去、据え置かれ又は引き下げられてきたため、保険収支は毎事業年度大幅な赤字を計上し続けている。また、保険準備基金の運用益が、同基金そのものを減額していることや金利の低下を背景に近年激減しているため、これにより保険収支の赤字分を補てんすることも困難な状況となっている。その結果、中小企業総合事業団の財政は著しく悪化しており、信用補完事業の継続には当面の間多額の財政資金の確保が必要とされる。

このような状況の中、信用補完制度を円滑かつ持続的に運営していくためには、財政資金の投入にとどまらず、国、事業団、信用保証協会において、次のような点に留意しつつ必要な方策を検討し、かつ、地方自治体、金融機関、利用中小企業者等関係者との調整を図るなどして保険収支改善に向けた施策を講じることが望まれる。

〔1〕 保険料率の設定については、利用中小企業者の負担増を考慮すると短期間における大幅な引上げは困難な状況にあるが、保険収支の均衡を図るために、経済情勢等に応じかつ協会や利用中小企業者の事情等を勘案したうえで定期的に見直すこと。

〔2〕 協会と金融機関との負担割合については、現行の信用保証制度では、一部の保証を除き金融機関は損失を負わないこととなっているが、金融機関にとって融資審査やリスク管理におけるモラルハザードという問題も含んでいることから、今後、金融機関との負担割合についての検討を更に行うこと。なお、我が国以外の主要国における保証制度では既に金融機関が損失の一部を負担している状況にある。

〔3〕 求償権の回収については、保険収支改善のための回収促進の重要性を全体で認識するとともに、各協会における現状の回収状況や問題点等を分析し、回収向上に向けた効果的な方策を検討するなどして事業団及び協会における回収態勢の強化を図ること。