平成14年度決算検査報告

会計検査院の検査対象のうち、国の会計及び政府関係機関その他国が資本金の2分の1以上を出資している法人について、歳入歳出、債務等の状況、また、これら検査対象相互間の資金の受払等である、国の会計間の繰入れ、財務の状況、財政投融資等の状況、さらに検査対象のうち特定の決算等の状況を示すと、次のとおりである。

平成14年度における国の一般会計及び37特別会計の歳入及び歳出は、次のとおりである。

| 一般会計 | 87兆2890億2164万余円 |

| 特別会計 | 399兆7456億3637万余円 |

| 合計 | 487兆0346億5802万余円 |

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等219兆9580億2498万余円を控除した歳入の純計額は、267兆0766億3304万余円となっている。この純計額から、更に前年度剰余金の受入れ等24兆1221億1087万余円を控除した純歳入額は242兆9545億2216万余円となる。

| 一般会計 | 83兆6742億8992万余円 |

| 特別会計 | 373兆8977億2371万余円 |

| 合計 | 457兆5720億1364万余円 |

上記合計額から、会計間の繰入れによる歳入歳出の重複額等212兆1956億5918万余円を控除した歳出の純合計額は、245兆3763億5445万余円となっている。

(1) 歳入

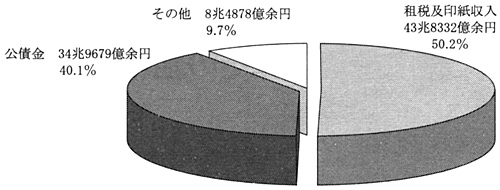

14年度における一般会計の収納済歳入額及びその主な内訳(構成比率)は、次のとおりである。

| 千円 | ||

| 収納済歳入額 | 87,289,021,648 | |

| 租税及印紙収入 | 43,833,205,176 | (50.2%) |

| 公債金 | 34,967,999,476 | (40.1%) |

| 財政法(昭和22年法律第34号)第4条第1項ただし書の規定により発行された公債(建設公債)の収入金 | 9,147,999,757 | |

| 平成14年度における公債の発行の特例等に関する法律(平成14年法律第20号)第2条第1項の規定により発行された公債(特例公債)の収入金 | 25,819,999,718 | |

| その他 | 8,487,816,996 | (9.7%) |

(2) 歳出

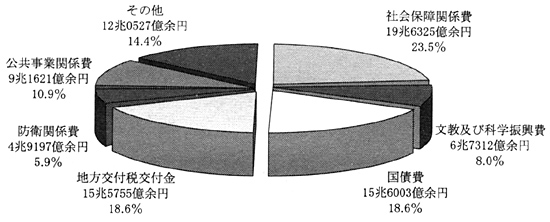

14年度における一般会計の支出済歳出額及びその主な内訳(構成比率)は、次のとおりである。

| 千円 | ||

| 支出済歳出額 | 83,674,289,924 | |

| 社会保障関係費 | 19,632,570,614 | (23.5%) |

| 文教及び科学振興費 | 6,731,258,417 | (8.0%) |

| 国債費 | 15,600,307,856 | (18.6%) |

| 地方交付税交付金 | 15,575,520,000 | (18.6%) |

| 防衛関係費 | 4,919,734,567 | (5.9%) |

| 公共事業関係費 | 9,162,119,956 | (10.9%) |

| その他 | 12,052,778,513 | (14.4%) |

なお、支出済歳出額に対する前記の公債金34兆9679億9947万余円の割合は41.8%(13年度35.4%)である。

(3) 会計間等の繰入れに係る特例措置

14年度においては、「一般会計における債務の承継等に伴い必要な財源の確保に係る特別措置に関する法律」(平成10年法律第137号。以下「特別措置に関する法律」という。)及び「平成14年度における財政運営のための公債の発行の特例等に関する法律」(平成14年法律第20号。以下「特例等に関する法律」という。)により、一般会計と特別会計等との間の繰入れについて次のとおり特例的な措置が執られた。

| (特別措置に関する法律によるもの) | |

| 千円 | |

| 郵便貯金特別会計から一般会計への特別繰入金の繰入れ | 200,000,000 |

| (特例等に関する法律によるもの) | |

| 千円 | |

| 外国為替資金特別会計から一般会計への繰入れ | 150,000,000 |

| 日本中央競馬会から一般会計への特別国庫納付金の納付 | 5,000,000 |

(1) 一般会計からの繰入額

14年度において一般会計から繰入れを受けているものが37特別会計のうち26特別会計あり、その合計額は49兆0637億2307万余円である。このうち、一般会計からの繰入額が1兆円以上のものは、次のとおりである。なお、括弧書きの数値は、当該特別会計(勘定)の収納済歳入額に占める一般会計からの繰入額の割合である。

| 千円 | ||

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 16,479,108,000 | (25.6%) |

| 国債整理基金特別会計 | 15,600,307,856 | (10.1%) |

| 産業投資特別会計(社会資本整備勘定) | 2,033,555,558 | (91.4%) |

| 国立学校特別会計 | 1,633,106,985 | (49.6%) |

| 厚生保険特別会計(年金勘定) | 4,003,622,223 | (13.0%) |

| 国民年金特別会計(国民年金勘定) | 1,456,538,388 | (25.0%) |

| 道路整備特別会計 | 2,702,608,425 | (47.9%) |

(2) 特別会計の損益

37特別会計の中で法令上損益計算書を作成しているものが22特別会計ある。この22特別会計のうち、14年度末において翌年度繰越利益金が1兆円以上となっているものは、次のとおりである。

| 14年度の利益金 (△損失金) |

14年度末における 翌年度繰越利益金 |

||

| 千円 | 千円 | ||

| 簡易生命保険特別会計 | 3,111,021,765 | 3,593,506,409 | |

| 財政融資資金特別会計 | 3,095,733,006 | 17,064,819,420 | |

| 厚生保険特別会計 | (年金勘定) | 428,968,477 | 139,445,741,219 |

| 国民年金特別会計 | (基礎年金勘定) | 220,998,593 | 2,093,184,050 |

| (国民年金勘定) | 10,485,753 | 10,736,770,174 | |

| 労働保険特別会計 | (労災勘定) | 217,771,015 | 8,546,557,594 |

| (雇用勘定) | 151,047,988 | 2,574,834,223 | |

また、14年度末において翌年度繰越損失金が生じている特別会計は、次のとおりである。

| 14年度の利益金 (△損失金) |

14年度末における 翌年度繰越△損失金 |

|

| 千円 | 千円 | |

| 厚生保険特別会計(健康勘定) | △598,406,164 | △1,437,418,150 |

| 農業共済再保険特別会計(果樹勘定) | 2,483,497 | △34,665,718 |

| 漁船再保険及漁業共済保険特別会計(漁業共済保険勘定) | △606,643 | △28,891,749 |

| 国有林野事業特別会計(国有林野事業勘定) | △49,611,890 | △197,332,173 |

| 都市開発資金融通特別会計 | △540,997 | △2,430,098 |

平成14年度一般会計国の債務に関する計算書及び各特別会計債務に関する計算書における債務の年度末現在額の合計額は739兆0717億5048万余円である。このうち主なものは次のとおりである。

(1) 公債

公債の14年度末現在額は504兆3487億3903万余円で、前年度末に比べて56兆0952億9316万余円増加している。このうち主なものは次のとおりである。

| 千円 | |

| 財政法第4条第1項ただし書の規定により発行したもの及びこの公債を借り換えるために発行したもの(建設公債) | 222,073,920,510 |

| 公債の発行の特例に関する特別の法律により発行したもの及びこの公債を借り換えるために発行したもの(特例公債) | 181,480,423,850 |

| 日本国有鉄道清算事業団承継債務を借り換えるために発行したもの | 14,515,338,050 |

| 国有林野事業承継債務を借り換えるために発行したもの | 2,796,267,550 |

| 交付税及び譲与税配付金承継債務を借り換えるために発行したもの | 297,196,500 |

| 財政融資資金特別会計法第11条第1項の規定により発行したもの(財投債) | 75,564,411,100 |

(2) 借入金

一般会計及び各特別会計における借入金の14年度末現在額の合計は107兆0205億3197万余円で、前年度末に比べて2兆5257億6173万余円減少している。

〔1〕 一般会計の借入金

一般会計の借入金の14年度末現在額は4兆1504億9918万余円で、その主なものは次のとおりであり、これらはすべて財政融資資金からの借入金である。

| 千円 | |

| 交付税及び譲与税配付金借入金 | 679,600,000 |

| 旧日本国有鉄道借入金 | 3,185,840,169 |

| 旧日本国有鉄道清算事業団借入金 | 243,637,052 |

このうち、14年度までに法律の規定に基づき償還を延期する措置が執られたものの14年度末における現在額は次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金借入金の償還の延期 | 679,600,000 |

| 旧日本国有鉄道借入金の償還の延期 | 150,203,752 |

| 旧日本国有鉄道清算事業団借入金の償還の延期 | 63,688,853 |

〔2〕 特別会計の借入金

14年度末において借入金を計上しているものが37特別会計のうち12特別会計あり、この12特別会計の借入金の14年度末現在額の合計は102兆8700億3279万余円で、その主なものは次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 46,656,057,987 |

| 郵便貯金特別会計 | 47,950,000,000 |

| 国立学校特別会計 | 1,020,111,061 |

| 厚生保険特別会計(健康勘定) | 1,479,228,212 |

| 国有林野事業特別会計(国有林野事業勘定) | 1,261,670,809 |

上記のほか、14年度までに国の財政運営に資するなどのため、法律の規定に基づき、一般会計から特別会計に繰り入れるべき国庫負担金の一部を繰り延べたり、特別会計から一般会計に特別に繰り入れたりするなどの措置が執られたものがある。これらのうち、法律の規定に基づき、今後一般会計から当該各特別会計に繰り入れることとされているものの14年度末における現在額は、次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 20,847,655,949 |

| 厚生保険特別会計(年金勘定) | 2,635,000,000 |

| 国民年金特別会計(国民年金勘定) | 445,400,000 |

| 自動車損害賠償保障事業特別会計(保障勘定) | 49,000,000 |

| (自動車事故対策勘定) | 435,768,984 |

平成14年度末において国が資本金の2分の1以上を出資している法人(清算中の法人を除く。以下同じ。)は、独立行政法人55法人、独立行政法人以外の法人(以下「その他の法人」という。)75法人合計130法人である。これらの法人の財務の状況を示すと以下のとおりである。

(1) 資産、負債及び資本 14年度末において国が資本金の2分の1以上を出資している法人の貸借対照表の資産の部の合計は571兆2831億余円、負債の部の合計は539兆6684億余円及び資本の部の合計は31兆6147億余円(うち政府出資金の額40兆3314億余円)である。このうち、政府出資金の額が1兆円以上の法人について、その状況を示すと次のとおりである。

| 資産の部 | 負債の部 | 資本の部 | (政府出資金) | |

| 百万円 | 百万円 | 百万円 | 百万円 | |

| 中小企業総合事業団信用保険部門 | 1,345,580 | 181,950 | 1,163,630 | 1,801,113 |

| 日本政策投資銀行 | 16,658,353 | 14,475,158 | 2,183,194 | 1,182,286 |

| 国際協力銀行 | 21,881,739 | 13,702,398 | 8,179,340 | 7,489,844 |

| 日本道路公団 | 42,681,969 | 40,359,921 | 2,322,047 | 2,284,865 |

| 石油公団 | 3,233,715 | 2,342,499 | 891,215 | 1,660,945 |

| 宇宙開発事業団 | 717,000 | 191,733 | 525,267 | 3,122,536 |

| 中小企業総合事業団 | 10,058,172 | 8,968,922 | 1,089,249 | 1,257,696 |

| 日本原子力研究所 | 315,433 | 32,318 | 283,114 | 1,943,978 |

| 核燃料サイクル開発機構 | 642,219 | 66,989 | 575,230 | 2,922,587 |

| 年金資金運用基金 | 63,243,744 | 65,493,763 | △2,250,018 | 1,021,223 |

| 雇用・能力開発機構 | 2,290,294 | 860,863 | 1,429,430 | 2,160,738 |

なお、独立行政法人の資産の部の合計は2兆3543億余円、負債の部の合計は4330億余円、資本の部の合計は1兆9213億余円(うち政府出資金の額は1兆7887億余円)である。

(2)延滞債権等

14年度において国が資本金の2分の1以上を出資している法人のうち貸付け等を行っているもので、民間金融機関のリスク管理債権(注) の開示基準を参考にするなどして、延滞債権等の状況を各法人において開示しているものが25法人ある。このうち、14年度末の延滞債権等の額の合計が1000億円以上のものについて、その状況を示すと次のとおりである。

| 破綻先債権 | 延滞債権 | 3カ月以上 延滞債権 |

貸出条件 緩和債権 |

合計 | 貸付金等残高 | |

| 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | |

| 国民生活金融公庫 | 189,721 | 180,516 | 18,420 | 656,423 | 1,045,082 | 10,339,684 |

| 住宅金融公庫 | 113,138 | 588,221 | 387,674 | 1,230,351 | 2,319,386 | 67,199,963 |

| 農林漁業金融公庫 | 7,135 | 133,833 | 9,711 | 45,476 | 196,157 | 3,640,768 |

| 中小企業金融公庫 | 189,343 | 320,679 | 711 | 123,341 | 634,076 | 7,559,486 |

| 沖縄振興開発金融公庫 | 9,389 | 84,762 | 176 | 64,162 | 158,491 | 1,600,155 |

| 日本政策投資銀行 | 54,692 | 341,115 | 6,707 | 182,724 | 585,240 | 15,790,022 |

| 国際協力銀行 | 665 | 237,626 | 143,807 | 372,451 | 754,551 | 20,994,802 |

| 中小企業総合事業団 | 73,095 | 80,695 | 9,704 | 160,079 | 323,574 | 1,218,384 |

| 日本育英会 | − | 91,172 | 45,170 | − | 136,342 | 3,025,770 |

| 商工組合中央金庫 | 351,395 | 417,703 | 6,115 | 115,623 | 890,838 | 10,090,366 |

| 年金資金運用基金 | 6,938 | 77,294 | 14,202 | 13,245 | 111,681 | 6,164,256 |

| 新エネルギー・産業技術総合開発機構 | 30,669 | − | − | 84,338 | 115,008 | 135,705 |

| (注) | 民間金融機関が、銀行法(昭和56年法律第59号)及び銀行法施行規則(昭和57年大蔵省令第10号)により開示を義務付けられているもので、以下に掲げる4区分に該当する貸出金について、その額及び合計額を開示することとなっている。 | ||

| (1) | 破綻先債権 | 未収利息を計上しなかった貸出金のうち、更生手続開始の申立等の事由が発生した債務者に対する貸出金 | |

| (2) | 延滞債権 | 未収利息を計上しなかった貸出金であって、(1)及び債務者の経営再建又は支援を図ることを目的として利息の支払を猶予したものを除く貸出金 | |

| (3) | 3カ月以上延滞債権 | 元本又は利息の支払が約定支払日の翌日から3箇月以上遅延している貸出金((1)及び(2)を除く。) | |

| (4) | 貸出条件緩和債権 | 債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他債務者に有利となる取決めを行った貸出金((1)、(2)及び(3)を除く。) | |

| なお、商工組合中央金庫については、商工組合中央金庫法(昭和11年法律第14号)及び商工組合中央金庫法施行規則(昭和11年商工・大蔵省令)により、上記債権額の開示が義務付けられている。 | |||

14年度末において国が資本金の2分の1以上を出資している法人で、当期利益金を計上しているものは70法人、当期損失金を計上しているものは51法人、損益を計上していないものは9法人である。当期利益金又は当期損失金を計上している法人のうち、翌年度繰越損失金を計上しているものが38法人であり、翌年度繰越損失金の額の合計は23兆5463億余円である。このうち、翌年度繰越損失金が1兆円以上の法人について、その状況を示すと次のとおりである。

| 14年度の △損失金 |

14年度末における 翌年度繰越△損失金 |

|

| 百万円 | 百万円 | |

| 本州四国連絡橋公団 | △46,511 | △1,111,080 |

| 宇宙開発事業団 | △56,643 | △2,597,921 |

| 日本私立学校振興・共済事業団 | △157,430 | △1,912,104 |

| 日本原子力研究所 | △44,228 | △1,669,637 |

| 核燃料サイクル開発機構 | △67,172 | △2,550,588 |

| 年金資金運用基金 | △595,786 | △3,271,563 |

| 預金保険機構 | △453,390 | △5,029,024 |

なお、独立行政法人のうち、14年度において当期利益金を計上しているものは49法人、当期損失金を計上しているものは5法人、損益を計上していないものは1法人である。

14年度において国が資本金の2分の1以上を出資している法人に対して、国から事務及び事業を実施するための財源として交付された財政負担の額は、一般会計において3兆3960億余円、特別会計において1兆1937億余円、合計4兆5898億余円である。

このうち、その他の法人に対して国から交付された政府出資額、補助金等の財政負担の額は、次のとおりである。

| 区分 | 補給金 | 補助金 | 交付金 | 政府出資額 | 合計 |

| 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | |

| 一般会計 | 513,899 | 1,354,333 | 325,666 | 761,193 | 2,955,093 |

| 特別会計 | 45,094 | 281,603 | 466,663 | 361,074 | 1,154,436 |

| 合計 | 558,994 | 1,635,937 | 792,330 | 1,122,267 | 4,109,529 |

また、独立行政法人に対して国から交付された政府出資額、運営費交付金等の財政負担の額は、次のとおりである。

| 区分 | 施設整備 費補助金 |

運営費交付金 | 受託収入 | 政府出資額 | 合計 |

| 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | |

| 一般会計 | 25,045 | 341,144 | 58,932 | 15,828 | 440,951 |

| 特別会計 | 1,965 | 14,913 | 10,436 | 12,030 | 39,345 |

| 合計 | 27,010 | 356,058 | 69,368 | 27,859 | 480,296 |

国の財政投融資の主なものは、財政投融資計画に基づき、社会資本の整備や中小企業に対する融資など国の施策を行うため、国の特別会計、政府関係機関その他国が資本金の2分の1以上を出資している法人、地方公共団体等(以下、これらのうち財政投融資の対象機関を総称して「財投機関」という。)に対して、資金の貸付け、債券の引受け、出資あるいは保証を行うものである。これら貸付け等を行う原資は、財政融資資金、郵便貯金特別会計の郵便貯金資金(以下「郵貯資金」という。)、簡易生命保険特別会計の積立金(以下「簡保積立金」という。)、産業投資特別会計、政府保証債及び政府保証借入金である。

財政投融資の原資は、次のとおりである。

〔1〕 財政融資資金は、財政融資資金特別会計が発行する公債(財投債)並びに国の特別会計の積立金及び余裕金の財政融資資金に預託された資金等を財源としている。

〔2〕 郵貯資金及び簡保積立金は、郵便貯金事業等を通じて集められた資金を財源としている(この原資は、地方公共団体の貸付け等にのみ運用されている)。

〔3〕 産業投資特別会計は、投資先からの配当金や国庫納付金等を財源としている。

〔4〕 政府保証債及び政府保証借入金は、財投機関が発行する債券等に政府が保証を付したもので、これにより財投機関は事業資金の円滑で有利な調達を行うことができる。

財政投融資計画に係る財政融資資金等の貸付け等の平成14年度における実績は20兆2232億余円、同年度末における残高は390兆5886億余円であり、その原資別及び貸付け等先別の内訳は次のとおりである。

| 財政投融資計画の原資 | 14年度の貸付け等 | 14年度末の残高 |

| 百万円 | 百万円 | |

| 財政融資資金(注1) | 15,180,683 | 302,057,081 |

| 郵貯資金 | 1,116,460 | 1,136,224 |

| 簡保積立金 | 1,539,306 | 54,130,764 |

| 産業投資特別会計 | 90,184 | 3,585,840 |

| 政府保証債及び政府保証借入金(注2) | 2,296,607 | 29,678,741 |

| 計 | 20,223,241 | 390,588,653 |

| (注1) | 財政融資資金の14年度末の財源の状況は次のとおりである。 | ||

| 百万円 | |||

| 財投債 | 75,564,411 | ||

| 預託金 | 320,521,723 | ||

| その他 | 17,349,136 | ||

| 財政融資資金計 | 413,435,271 | ||

| (注2) | 財政融資資金及び簡保積立金により引き受けた債券は収入金ベースで計上し、政府保証債は額面べースで計上している。政府保証外国債は、外国貨幣換算率により換算された金額を計上している(以下、各表も同様)。 | ||

| 貸付け等先 | 14年度の貸付け等 | 14年度末の残高 |

| 百万円 | 百万円 | |

| 一般会計(注1) | − | 6,421,440 |

| 特別会計 | 246,390 | 53,638,194 |

| 政府関係機関(注2) | 7,159,590 | 133,444,317 |

| 公団・事業団等 | 4,720,776 | 103,591,994 |

| 地方公共団体 | 8,016,080 | 92,803,501 |

| その他 | 80,405 | 689,205 |

| 計 | 20,223,241 | 390,588,653 |

| (注1) | 旧日本国有鉄道及び旧日本国有鉄道清算事業団の財政融資資金からの借入金並びに財政融資資金が引き受けていた旧日本国有鉄道清算事業団債券に係る同事業団の債務を一般会計が承継したものである(下表も同様)。 |

| (注2) | 中小企業総合事業団信用保険部門への貸付け等の残高については政府関係機関として整理して集計している。 |

上記貸付け等先のうち、14年度末において財政投融資計画に係る貸付け等の残高が1兆円以上のものは、次のとおりである。

| 14年度の貸付け等 | 14年度末の残高 | |

| 百万円 | 百万円 | |

| 一般会計 | − | 6,421,440 |

| 特別会計 | ||

| 国立学校特別会計 | 61,399 | 1,020,111 |

| 郵便貯金特別会計 | − | 47,950,000 |

| 政府関係機関 | ||

| 国民生活金融公庫 | 2,835,000 | 9,511,480 |

| 住宅金融公庫 | 100,000 | 66,400,871 |

| 農林漁業金融公庫 | 138,000 | 3,240,331 |

| 中小企業金融公庫 | 1,129,200 | 6,971,685 |

| 公営企業金融公庫 | 1,178,390 | 17,647,426 |

| 沖縄振興開発金融公庫 | 98,000 | 1,475,753 |

| 日本政策投資銀行 | 967,000 | 14,675,596 |

| 国際協力銀行 | 714,000 | 13,448,372 |

| 公団・事業団等 | ||

| 日本道路公団 | 2,021,050 | 21,672,579 |

| 首都高速道路公団 | 464,900 | 4,117,319 |

| 水資源開発公団 | 53,200 | 1,267,226 |

| 阪神高速道路公団 | 354,200 | 3,376,282 |

| 本州四国連絡橋公団 | 103,600 | 1,957,173 |

| 日本鉄道建設公団 | 68,200 | 1,485,795 |

| 都市基盤整備公団 | 893,000 | 14,641,428 |

| 簡易保険福祉事業団 | − | 14,201,018 |

| 社会福祉・医療事業団 | 329,700 | 3,088,635 |

| 運輸施設整備事業団 | 16,200 | 2,821,808 |

| 日本育英会 | 227,800 | 1,053,594 |

| 電源開発株式会社 | − | 1,402,574 |

| 年金資金運用基金 | − | 28,034,998 |

| 地方公共団体 | 8,016,080 | 92,803,501 |

14年度における財投機関債(注) の発行実績は24機関2兆8917億円であり、同年度末における残高は4兆2609億余円である。このうち残高が1000億円以上のものは次のとおりである。

| 14年度の発行額 | 14年度末の残高 | |

| 百万円 | 百万円 | |

| 政府関係機関 | ||

| 住宅金融公庫 | 600,000 | 819,073 |

| 公営企業金融公庫 | 220,000 | 320,000 |

| 国民生活金融公庫 | 200,000 | 200,000 |

| 中小企業金融公庫 | 200,000 | 200,000 |

| 日本政策投資銀行 | 200,000 | 300,000 |

| 国際協力銀行 | 200,000 | 300,000 |

| 公団・事業団等 | ||

| 日本道路公団 | 549,000 | 614,000 |

| 商工組合中央金庫 | 283,200 | 508,100 |

| 帝都高速度交通営団 | 55,000 | 449,799 |

財政融資資金のうち財政投融資計画以外に運用されているものは、14年度末現在106兆1538億余円であり、その内訳は次のとおりである。

| 百万円 | |

| 債券 | |

| 長期国債 | 68,632,453 |

| 短期国債 | 4,799,948 |

| 外国債 | 334,761 |

| 貸付金 | |

| 一般会計(注) | 679,600 |

| 特別会計 | 31,705,765 |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 29,656,036 |

| 厚生保険特別会計(健康勘定) | 1,479,228 |

| 郵政事業特別会計 | 570,500 |

| 地方公共団体 | 1,360 |

| 計 | 106,153,889 |

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、国有財産及び国の物品の状況について個別に取り上げることとし、その現状を述べると次のとおりである。

[1]国有財産の概要

(国有財産の範囲)

国有財産は、国有財産法(昭和23年法律第73号)第2条の規定により、国の負担において国有となった財産又は法令の規定により、若しくは寄附により国有となった財産で次のとおりとされている。

〔1〕 土地、建物等の不動産

〔2〕 船舶、航空機等の一部の動産

〔3〕 上記不動産及び動産の従物

〔4〕 地上権、地役権、鉱業権等の用益物権

〔5〕 特許権、著作権、商標権、実用新案権等の無体財産権

〔6〕 株式、新株予約権、社債、地方債、信託の受益権及びこれらに準ずるもの並びに出資による権利で、国が資金又は積立金の運用及びこれに準ずる目的のために臨時に所有するものを除いたもの

また、同法第43条では、旧陸軍省、海軍省及び軍需省の所管に属していた機械及び重要な器具であって、現に財務省所管普通財産となっているものも国有財産とされている。

(国有財産の分類及び種類)

国有財産は行政財産及び普通財産に分類され、行政財産は公用財産、公共用財産、皇室用財産、企業用財産の4種類に分けられている。その概要は表1のとおりである。

| 分類 | 種類 | 概要 |

| 行政財産 | 公用財産 | 国において国の事務、事業又はその職員の住居の用に供し、又は供すると決定したもの (庁舎、学校、病院等) |

| 公共用財産 | 国において直接公共の用に供し、又は供すると決定したもの (公園、河川、道路、海浜地等) | |

| 皇室用財産 | 国において皇室の用に供し、又は供すると決定したもの | |

| 企業用財産 (注) |

国において国の企業(造幣局の行う事業、印刷局の行う事業、国有林野事業及び郵政事業)又はその企業に従事する職員の住居の用に供し、又は供すると決定したもの | |

| 普通財産 | 行政財産以外の一切の国有財産 | |

行政財産は、国が行政目的を遂行するために供される財産であり、原則として、貸付け、売払い等の目的とし、又は私権を設定することはできないとされており、各省各庁の長(注1) が、その所管に属する行政財産の管理を行っている。行政財産は、行政目的を遂行するため必要でなくなった場合には用途廃止されることになり、原則として財務大臣に引き継がれて普通財産として管理及び処分されることになる。

普通財産は、国の行政目的に直接供されない財産であり、貸付け、売払い等ができ、又は私権を設定することができるものであり、原則として財務大臣が管理及び処分を行うが、政令で定める特別会計に所属する財産及び財務大臣に引き継ぐことを適当でないものとして政令で定める財産は、当該財産を所管する各省各庁の長が管理及び処分を行うとされている。普通財産の貸付け及び売払いは、時価によることが原則であるが、国有財産法等の規定に基づく場合には、時価から減額した対価による減額貸付及び減額売払、対価を徴しない無償貸付及び譲与が認められている。

また、普通財産の中には、国が一定の目的を持って所有しているため、自由に処分し又は使用収益することができない次のような財産も含まれている。

〔1〕 出資財産 特定の法人に対する現金出資又は現物出資により取得した出資による権利、株式等の財産

〔2〕 提供財産 無償でアメリカ合衆国の軍隊の用に供している土地等の財産

〔3〕 準公用財産 国において暫定的に行政目的に利用している仮庁舎等の財産

〔4〕 準公共用財産 地方公共団体において公共の用に供するため、国が当該団体に対して無償貸付をしている緑地、公園、ため池等の財産

(国有財産台帳)

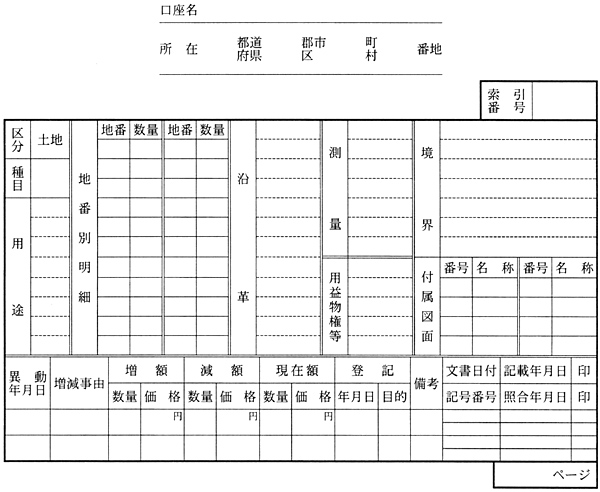

国有財産の現況を明らかにするため、各省各庁は国有財産台帳を所属会計別かつ分類及び種類別に備えて、財産の区分、種目、所在、数量、価格、異動年月日、増減事由等を記載することとされており、国有財産の取得、所管換、処分等による変動があった場合には、直ちに台帳に記載されることとされている。

国有財産は、国有財産法施行細則(昭和23年大蔵省令第92号)により、土地、立木竹、建物、工作物、機械器具、船舶、航空機、地上権等、特許権等、政府出資等、不動産の信託の受益権の11に区分されている。

国有財産台帳の様式を土地を例に示すと次のとおりである。

国有財産は、原則としてすべて国有財産台帳に登録されるが、公園、広場を除く道路、河川等の公共用財産、一般会計に属する普通財産のうち都道府県道又は市町村道の用に供するため貸し付けた財産は、国有財産法第38条及び国有財産法施行令(昭和23年政令第246号)第22条の2に基づき登録されないこととされている。なお、これらの財産のうち、道路法(昭和27年法律第180号)、河川法(昭和39年法律第167号)等が適用される財産については、当該法に基づき管理台帳が作成されている。

(国有財産増減及び現在額総計算書)

各省各庁の長は、その所管に属する国有財産の毎会計年度間における増減及び毎会計年度末における現在額を示した国有財産増減及び現在額報告書(以下「現在額報告書」という。)を調製して財務大臣に送付し、財務大臣は現在額報告書に基づき国有財産増減及び現在額総計算書(以下「現在額総計算書」という。)を調製することとされている。そして、内閣は、現在額総計算書を現在額報告書とともに会計検査院に送付し、その検査を経た現在額総計算書を国会に報告することとされている。

現在額報告書及び現在額総計算書は、国有財産に関する決算報告書の性格を有するものである。その様式は次のとおりであり、前記の11区分別に前年度末現在、当年度間増減、当年度末現在の数量及び価格が示されている。ただし、前記の国有財産台帳に登録されていない公共用財産等は、現在額報告書及び現在額総計算書には計上されないこととされている。

| 区分 | 数量 単位 |

前年度末現在 | 当年度間増減 | 当年度末現在 | |||||||

| 数量 | 価格 | 増 | 減 | 差引 | 数量 | 価格 | |||||

| 数量 | 価格 | 数量 | 価格 | 数量 | 価格 | ||||||

| 円 |

円 |

円 |

円 |

||||||||

(国有財産無償貸付状況総計算書)

各省各庁の長は、国有財産法第22条第1項の規定(同法第19条及び第26条において準用する場合を含む。)による無償貸付等を行った国有財産について、毎会計年度末における国有財産無償貸付状況報告書(以下「無償貸付報告書」という。)を調製して財務大臣に送付し、財務大臣は無償貸付報告書に基づき国有財産無償貸付状況総計算書(以下「無償貸付総計算書」という。)を調製することとされている。そして、内閣は、無償貸付総計算書を無償貸付報告書とともに会計検査院に送付し、その検査を経た無償貸付総計算書を国会に報告することとされている。

[2]検査の観点と現状

近年、国の財政状況が厳しくなってきており、国民の財政に対する関心が高まっている中で、現在の国の決算制度において、毎年度の歳入歳出に関するフロー情報だけでなく、国有財産等のストック情報がどのように管理され報告されているかについてその現状を明らかにする必要がある。

そこで、現在額総計算書に計上されている国有財産の分類、種類、区分ごとに、増減額及び現在額の状況を精査することにより、これらの国有財産に係る数量及び価格の管理の現状について分かりやすく記述することとする。また、特に主要な国有財産である土地について、無償貸付の状況、未利用国有地等の売払状況を、また政府出資について、政府出資法人の財務状況を、それぞれ記述することとする。

(1)国有財産の現在額

ア 現在額の推移

平成14年度末における国有財産の現在額は110兆9239億余円であり、このうち行政財産は53兆7797億余円(48%)、普通財産は57兆1441億余円(52%)となっている。昭和63年度末から平成14年度末までの国有財産現在額の推移は表2のとおりであり、この間に国有財産現在額は2.10倍(行政財産1.84倍、普通財産2.42倍)となっている。普通財産の増加が行政財産より大きい理由は、その大部分を占める政府出資等が増加していることによるものであり、13年度末に初めて普通財産が行政財産を上回っている。これは、特に13年度においては、新たに設立された53独立行政法人に対して1兆7609億余円の政府出資が行われ、この出資のほとんどを土地、建物等の現物出資により行ったことなどによるものである。

| 年度末 | 行政財産 | 普通財産 | 計 | |

| うち政府出資等 | ||||

| 昭和63 | 29,212,237 | 23,600,746 | 19,844,009 | 52,812,983 |

| 平成元 | 30,673,364 | 25,254,192 | 21,399,717 | 55,927,556 |

| 2 | 37,846,710 | 30,001,339 | 23,879,775 | 67,848,050 |

| 3 | 41,516,416 | 31,461,789 | 25,128,375 | 72,978,205 |

| 4 | 43,325,889 | 34,205,600 | 27,465,281 | 77,531,489 |

| 5 | 45,987,825 | 36,813,596 | 29,410,710 | 82,801,422 |

| 6 | 48,104,336 | 39,097,373 | 30,765,856 | 87,201,710 |

| 7 | 45,128,330 | 42,291,036 | 32,797,923 | 87,419,367 |

| 8 | 47,259,379 | 44,346,044 | 34,360,726 | 91,605,424 |

| 9 | 49,289,712 | 46,330,595 | 36,175,129 | 95,620,308 |

| 10 | 51,091,941 | 49,532,766 | 39,114,169 | 100,624,707 |

| 11 | 53,128,866 | 52,707,581 | 42,234,303 | 105,836,447 |

| 12 | 53,713,752 | 53,380,666 | 44,245,151 | 107,094,418 |

| 13 | 52,407,279 | 56,687,210 | 47,584,452 | 109,094,490 |

| 14 | 53,779,793 | 57,144,111 | 48,133,566 | 110,923,905 |

14年度中の増加額は4兆4013億余円、減少額は2兆5719億余円で、差引1兆8294億余円の増加となっており、その内訳は、行政財産が2兆1070億余円の増加、7345億余円の減少で差引1兆3725億余円の増加、普通財産が2兆2943億余円の増加、1兆8374億余円の減少で差引4569億余円の増加となっている。また、区分別の主な増減は、政府出資等の5491億余円の増加、土地の2255億余円の減少である。

イ 区分別現在額

国有財産の14年度末における数量及び現在額を前記の11区分別に示すと表3のとおりである。

| 区分 | 数量単位 | 行政財産 | 普通財産 | 計 | |||

| 数量 | 価格 | 数量 | 価格 | 数量 | 価格 | ||

| 土地 | 百万m2 | 87,984 | 25,756,231 | 1,120 | 7,819,816 | 89,105 | 33,576,048 |

| 立木竹 | / | / | 6,641,069 | 5,994 | / | 6,647,064 | |

| 建物 | 延千m2 | 93,273 | 9,013,773 | 8,348 | 604,778 | 101,622 | 9,618,552 |

| 工作物 | / | / | 8,476,763 | 521,135 | / | 8,997,899 | |

| 機械器具 | / | / | − | 92 | / | 92 | |

| 船舶 | 隻 | 4,091 | 1,750,162 | 46 | 17,061 | 4,137 | 1,767,224 |

| 航空機 | 機 | 1,923 | 2,134,266 | 6 | 478 | 1,929 | 2,134,745 |

| 地上権等 | 千m2 | 40,556 | 2,167 | 4,422 | 26 | 44,979 | 2,193 |

| 特許権等 | 千件 | 1,075 | 5,358 | 4 | 1,655 | 1,080 | 7,013 |

| 政府出資等 | / | / | − | 48,133,566 | 48,133,566 | ||

| 不動産の信託の受益権 | 件 | − | − | 252 | 39,504 | 252 | 39,504 |

| 計 | / | / | 53,779,793 | / | 57,144,111 | / | 110,923,905 |

(ア)土地

総面積は89,105km2

(国土面積の約23.6%)、総額は33兆5760億余円であり、価格は国有財産全体の30.3%を占めている。分類・種類別の内訳は表4のとおりである。

| 分類・種類 | 数量 | 割合 | 価格 | 割合 | |

| 行政財産 | 公用財産 | 2,472,926 | 2.8 | 22,484,958 | 67.0 |

| 公共用財産 | 83,345 | 0.1 | 509,159 | 1.5 | |

| 皇室用財産 | 24,658 | 0.0 | 432,442 | 1.3 | |

| 企業用財産 | 85,403,875 | 95.8 | 2,329,671 | 6.9 | |

| 計 | 87,984,806 | 98.7 | 25,756,231 | 76.7 | |

| 普通財産 | 1,120,335 | 1.3 | 7,819,816 | 23.3 | |

| 合計 | 89,105,142 | 100.0 | 33,576,048 | 100.0 | |

数量についてみると、企業用財産がそのほとんどを占めており、主なものは国有林野事業特別会計の85,394km2

であるが、その大部分は森林及び原野であり、価格では3159億余円である。

価格についてみると、公用財産がその67.0%を占めており、主なものは内閣府所管(主に防衛庁)の7兆7862億余円及び文部科学省所管(主に国立学校特別会計)の6兆3422億余円である。

普通財産は表5のとおり数量及び価格とも一般会計の財務省所管が大部分となっており、この中には、在日米軍に基地等として提供しているもの、公園等として地方公共団体等に有償又は無償で貸し付けているもののほか、未利用等となっているものもある。

| 会計別、省庁別等 | 数量 | 割合 | 価格 | 割合 | ||

| 一 般 会 計 |

財 務 省 所 管 |

米軍に提供 | 68,994 | 6.1 | 3,142,602 | 40.2 |

| 他省庁に使用承認 | 6,033 | 0.5 | 282,156 | 3.6 | ||

| 地方公共団体等に貸付 | 98,168 | 8.8 | 2,232,734 | 28.5 | ||

| 未利用等 | 685,551 | 61.2 | 1,498,942 | 19.2 | ||

| 計 | 858,747 | 76.6 | 7,156,436 | 91.5 | ||

| 他省庁所管 | 153,265 | 13.7 | 28,647 | 0.4 | ||

| 特別会計 | 108,322 | 9.7 | 634,732 | 8.1 | ||

| 合計 | 1,120,335 | 100.0 | 7,819,816 | 100.0 | ||

(イ)立木竹

総額は6兆6470億余円で、行政財産が大部分であり、国有林野事業特別会計の企業用財産6兆5146億余円がほとんどを占めている。

(ウ)建物

総延べ面積は101,622千m2 、総額は9兆6185億余円で、行政財産が大部分となっており、各官署の庁舎のほか、国立学校特別会計における学校の建物が主なものである。

(エ)工作物

総額は8兆9978億余円で、行政財産が大部分である。その中には、門、囲障、水道、下水、照明装置、冷暖房装置など多くの種目があり、土地や建物の従物となっているものが多い。国有林野事業特別会計の企業用財産、内閣府所管一般会計(主に防衛庁)の公用財産、郵政事業特別会計の企業用財産が主なものである。

(オ)機械器具

総額は9269万余円で、すべて財務省所管一般会計の普通財産である。これは、旧陸軍省、海軍省及び軍需省の所管に属していた機械及び重要な器具であり、本来的には物品に属するものであるが、旧陸軍省等に属していた財産は土地、建物等と一括して管理及び処分することが合理的であるとして国有財産法第43条の規定に基づき、特に国有財産とされている。そのため、減少の一途であり、将来的にはなくなる見込みのものである。

(カ)船舶

総計は4,137隻、1兆7672億余円で、行政財産が大部分であり、内閣府所管(主に防衛庁)及び国土交通省所管(主に海上保安庁)の公用財産が主なものである。

(キ)航空機

総計は1,929機、2兆1347億余円で、行政財産が大部分であり、内閣府所管(主に防衛庁)及び国土交通省所管(主に海上保安庁)の公用財産が主なものである。

(ク)地上権等

総計は面積44,979千m2 、21億余円で、行政財産が大部分であり、内閣府所管(主に防衛庁)の地役権、国立学校特別会計の地上権が主なものである。

(ケ)特許権等

総計は1,080千件、70億余円で、行政財産が大部分であり、国土交通省及び経済産業省所管の著作権、文部科学省所管の特許権が主なものである。

(コ)政府出資等

総額は48兆1335億余円で、国有財産全体の43.4%を占めており、すべて普通財産である。その大部分の48兆0908億余円は、国が特定の法人に対して出資を行ったことにより取得した出資による権利等であり、出資法人数は14年度末で152法人となっている。これらの出資法人を種類別に分類すると表6のとおりであるが、13年度に53の独立行政法人が新たに設立されて政府出資がなされたことなどにより、出資法人数及び出資額は近年増加している。

なお、その他の政府出資等427億余円は、租税物納等により取得した株式、社債等である。

| 出資法人の種類 | 法人数 | 出資額 | ||

| 一般会計 | 特別会計 | 計 | ||

| 金融機関 | 10 | 7,900,377 | 2,539,480 | 10,439,857 |

| 公団 | 11 | 1,538,149 | 5,679,956 | 7,218,106 |

| 事業団等 | 55 | 13,900,584 | 7,685,600 | 21,586,185 |

| 独立行政法人 | 55 | 1,635,364 | 153,395 | 1,788,760 |

| 特殊会社 | 5 | − | 945,817 | 945,817 |

| 国際機関 | 12 | 3,951,247 | 2,160,221 | 6,111,469 |

| 清算法人等 | 4 | 618 | − | 618 |

| 計 | 152 | 28,926,341 | 19,164,473 | 48,090,815 |

(サ)不動産の信託の受益権

総計は252件、395億余円で、すべて普通財産であり、財務省所管の分譲型土地信託に係るものなどである。

ウ 分類・種類別現在額

国有財産を分類・種類別にみると次のとおりである。

(ア)公用財産

総額は38兆6939億余円であり、国有財産全体の34.9%を占めている。その主なものは、内閣府所管のうち防衛庁及び防衛施設庁に係る防衛施設が12兆9790億余円、文部科学省所管の国立学校特別会計に係る国立学校文教施設が9兆4025億余円、国土交通省所管の空港整備特別会計に係る空港施設が2兆0588億余円、厚生労働省所管の国立病院特別会計に係る医療施設が1兆7444億余円である。

(イ)公共用財産

総額は7017億余円であり、国有財産全体の0.6%となっている。一般会計の国土交通省所管及び環境省所管に係るものであり、公園、広場のみが計上されている。

公園、広場以外の公共用財産である道路、河川等は、国が原始取得しているものが多く、従来より台帳等に関する規定の適用から除外されているという経緯がある。なお、財務省主催の「財政事情の説明手法に関する勉強会」が作成し公表している13年度分の国の貸借対照表(試案)では、公園等を除く公共用財産について過去の事業費を累計するなどして資産額を推計して算出しており、土地が30.80兆円、建物及び工作物が93.70兆円計上されている。

(ウ)皇室用財産

総額は4762億余円であり、一般会計内閣府所管に計上されており、国有財産全体の0.4%となっている。

(エ)企業用財産

総額は13兆9078億余円であり、国有財産全体の12.5%を占めている。その内訳は、国有林野事業が8兆5118億余円、郵政事業が4兆8616億余円、印刷局の行う事業が4318億余円、造幣局の行う事業が1025億余円となっている。

(オ)普通財産

総額は57兆1441億余円であり、国有財産全体の51.5%を占めている。それを区分別にみると政府出資等が48兆1335億余円、土地が7兆8198億余円でその大部分を占めている。また、所管別では、財務省所管が47兆4080億余円(うち政府出資等39兆3135億余円、土地7兆5563億余円)と大部分を占めている。

エ 14年度の国有財産の増減額

(ア)取得等による増加額

14年度中の増加額の区分別、分類・種類別の内訳は表7のとおりである。

| 区分 | 行政財産 | 普通財産 | 合計 | ||||

| 公用財産 | 公共用 財産 |

皇室用 財産 |

企業用 財産 |

計 | |||

| 土地 | 221,800 | 24,160 | 0 | 30,252 | 276,212 | 774,431 | 1,050,644 |

| 立木竹 | 1,795 | 432 | 30 | 46,978 | 49,236 | 787 | 50,024 |

| 建物 | 500,682 | 11,893 | 627 | 43,469 | 556,671 | 156,649 | 713,321 |

| 工作物 | 522,553 | 20,481 | 1,181 | 70,797 | 615,013 | 120,855 | 735,869 |

| 機械器具 | − | − | − | − | − | 22 | 22 |

| 船舶 | 305,022 | 4 | − | − | 305,027 | 13,286 | 318,314 |

| 航空機 | 304,703 | − | − | − | 304,703 | 746 | 305,450 |

| 地上権等 | 0 | − | − | − | 0 | 22 | 22 |

| 特許権等 | 167 | − | − | 35 | 202 | 0 | 203 |

| 政府出資等 | − | − | − | − | − | 1,188,697 | 1,188,697 |

| 不動産の信託の受益権 | − | − | − | − | − | 38,821 | 38,821 |

| 計 | 1,856,724 | 56,972 | 1,839 | 191,532 | 2,107,068 | 2,294,324 | 4,401,393 |

14年度中の増加額合計4兆4013億余円のうち、購入、新築等の国と国以外の者との間の対外的な取得行為などによる増加が3兆1260億余円であり、所管換、整理替等の国内部における増加は1兆2753億余円である。

対外的な増加の主なものは、次のとおりである。

| 〔1〕 土地等の購入 | 1170億余円 |

| 〔2〕 建物の新築 | 3164億余円 |

| 〔3〕 工作物の新設 | 3966億余円 |

| 〔4〕 船舶及び航空機の新造 | 4857億余円 |

| 〔5〕 現金出資により取得した出資による権利等 | 1兆0319億余円 |

| 〔6〕 現物出資により取得した出資による権利等 | 450億余円 |

| 〔7〕 租税物納財産として引き受けた土地等 | 2655億余円 |

これらのうち〔1〕〜〔5〕は歳出を伴う増加であり、〔6〕及び〔7〕は歳出を伴わない増加である。なお、〔6〕は現物出資により土地等の減少を伴うものであり、〔7〕は国有財産の増加となるものである。

(イ)処分等による減少額

14年度中の減少額の区分別、分類・種類別の内訳は表8のとおりである。

| 区分 | 行政財産 | 普通財産 | 合計 | ||||

| 公用 財産 |

公共用 財産 |

皇室用 財産 |

企業用 財産 |

計 | |||

| 土地 | 284,575 | − | − | 25,917 | 310,492 | 965,668 | 1,276,161 |

| 立木竹 | 993 | 8 | 13 | 15,351 | 16,366 | 796 | 17,163 |

| 建物 | 135,908 | 45 | 21 | 22,409 | 158,385 | 137,810 | 296,196 |

| 工作物 | 127,381 | 136 | 84 | 26,416 | 154,019 | 74,585 | 228,605 |

| 機械器具 | − | − | − | − | − | 396 | 396 |

| 船舶 | 50,942 | − | − | − | 50,942 | 8,849 | 59,792 |

| 航空機 | 44,336 | − | − | − | 44,336 | 280 | 44,616 |

| 地上権等 | 2 | − | − | − | 2 | 131 | 133 |

| 特許権等 | 7 | − | − | 2 | 9 | 2 | 12 |

| 政府出資等 | − | − | − | − | − | 639,583 | 639,583 |

| 不動産の信託の受益権 | − | − | − | − | − | 9,316 | 9,316 |

| 計 | 644,147 | 190 | 119 | 90,096 | 734,554 | 1,837,423 | 2,571,978 |

14年度中の減少額2兆5719億余円のうち1兆4488億余円は売払い等の対外的な処分行為などによる減少であり、残りの1兆1231億余円は所管換、整理替等の国内部における減少である。

対外的な減少の主なものは、次のとおりである。

| 〔1〕 土地等の売払い | 5357億余円 |

| 〔2〕 土地等の信託 | 506億余円 |

| 〔3〕 建物、工作物等の取こわし | 882億余円 |

| 〔4〕 政府出資等の資本減少 | 6033億余円 |

これらのうち〔1〕は歳入を伴う減少であり、〔2〕〜〔4〕は歳入を伴わない減少である。なお、〔2〕は不動産の信託の受益権の増加を伴うものであり、〔3〕及び〔4〕は国有財産の減少となるものである。

(2)価格改定

国有財産台帳に新たに登録される価格は、原則として取得価格によることとされている。

そして、国有財産法施行令第23条の規定により、この登録価格については、〔1〕国の企業に属するもの、〔2〕国有財産法第2条第1項第6号に掲げる株式、社債、信託の受益権、出資による権利等、〔3〕農業経営基盤強化措置特別会計に所属する財産及び外国に所在する財産等、を除き5年ごとにその年の3月31日の現況で評価を行い、その評価額により価格改定を行うこととされている。このうち、特別の法令に基づき〔1〕については価格改定を行っているが、〔2〕及び〔3〕については行われず取得価格のままである。

この5年ごとの価格改定は、改定時における時価額を求めるものであり、物価変動及び地価変動に伴う修正と経年による価値の減損を反映させている。第1回改定は昭和31年3月31日に行われ、最新の価格改定である第10回改定は平成13年3月31日に行われた。この第10回改定における改定対象財産と改定除外財産の区分は表9のとおりである。

| 区分 | 価格改定対象財産 | 価格改定除外財産 | 計 | ||

| 価格 | 割合 | 価格 | 割合 | ||

| 土地 | 32,153,466 | 89 | 3,871,296 | 11 | 36,024,762 |

| 立木竹 | 134,878 | 2 | 6,450,139 | 98 | 6,585,018 |

| 建物 | 6,877,262 | 76 | 2,172,345 | 24 | 9,049,608 |

| 工作物 | 5,398,847 | 65 | 2,875,009 | 35 | 8,273,857 |

| 機械器具 | 520 | 100 | − | − | 520 |

| 船舶 | 1,262,935 | 100 | 4 | 0 | 1,262,939 |

| 航空機 | 1,632,032 | 100 | − | − | 1,632,032 |

| 地上権等 | 1,813 | 56 | 1,441 | 44 | 3,255 |

| 特許権等 | 7,215 | 99 | 57 | 1 | 7,272 |

| 政府出資等 | − | − | 44,245,151 | 100 | 44,245,151 |

| 不動産の信託の受益権 | − | − | 9,999 | 100 | 9,999 |

| 計 | 47,468,972 | 44 | 59,625,445 | 56 | 107,094,418 |

また、近年における5年ごとの価格改定による増減額の状況は表10のとおりである。

| 改定年度 | 改定財産の改定前価格(A) | 改定財産の改定後価格(B) | 増減額 (B)-(A) |

倍率 (B)/(A) |

改定除外財産の価格 |

| 昭和55 | 13,457,616 | 16,552,195 | 3,094,578 | 1.22 | 17,130,447 |

| 60 | 21,069,530 | 21,190,149 | 120,619 | 1.01 | 24,810,565 |

| 平成2 | 26,750,424 | 34,448,144 | 7,697,720 | 1.29 | 33,399,905 |

| 7 | 45,127,760 | 40,689,152 | △ 4,438,607 | 0.90 | 46,730,214 |

| 12 | 50,033,057 | 47,468,972 | △ 2,564,084 | 0.95 | 59,625,445 |

土地の評価方法については、従来は原則として5年間の地価変動を踏まえた一定の時価倍率を乗じて評価額としていたが、13年3月31日の価格改定では、11年における国有財産中央審議会からの相続税路線価に基づいた評価等による時価を一層反映させることが必要との提言を踏まえて、相続税評価方式を基本とした改定が行われている。一方、建物、工作物、船舶、航空機等の評価方法については、従来どおり時価倍率(注2)

及び残存価額率(注3)

を乗じるなどして評価額としている。

土地の相続税評価方式による評価は、土地を宅地、田、畑、山林、原野等に区分して国税庁の「財産評価基本通達」に準じた取扱いにより評価するものである。13年3月31日の価格改定における土地についての評価方式の内訳は表11のとおりである。

| 区分 | 件数 | 割合 | 面積 | 割合 | 価格 | 割合 |

| 相続税評価方式 | 21,351 | 8 | 897,104 | 25 | 19,825,134 | 62 |

| 時価倍率方式 | 207,081 | 79 | 2,442,906 | 68 | 6,958,775 | 21 |

| その他の方式 | 1,512 | 1 | 225,434 | 6 | 3,996,302 | 12 |

| 特例によるもの | 32,076 | 12 | 29,150 | 1 | 1,373,254 | 4 |

| 計 | 262,020 | 100 | 3,594.595 | 100 | 32,153,466 | 100 |

また、相続税評価方式以外の方式により価格改定を行っている主な理由は次のとおりである。

〔1〕 公園、広場、空港等の面積が広大、かつ用途が特殊である財産については、接面道路が多く計算が複雑となることなどから、相続税評価方式による評価は適さないこと

〔2〕 租税物納財産については、その台帳価格が相続開始時点における国税局の評価額とされていることなどから、さらに相続税評価方式による評価を行う必要がないこと

なお、従来から行われている時価倍率方式においても13年3月31日の価格改定では、時価倍率の市区町村等の地域の適用区分を従来よりもきめ細かく設定する措置を講じている。

| (注2) | 時価倍率 国有財産台帳価格を時価に換算するため、土地・建物などの区分及び前改定時、取得時又は耐用年数満了ごとに定めた倍率をいう。 |

| (注3) | 残存価額率 国有財産の評価時における残存価額を算定するため、耐用年数及び経過年数ごとに定めた率をいう。 |

(3)国有財産の無償貸付

国有財産の中には地方公共団体等に無償で貸し付けられているものがある。無償貸付は反対給付のない国有財産の運用であるから、法律に基づく場合に限られており、地方公共団体等が国有財産を公共性の高い用途に供する場合に認められている。これは国有財産法に基づく緑地、公園、ため池、用排水路、墓地等の用に供する場合、また、国有財産特別措置法(昭和27年法律第219号)に基づく水道施設、社会福祉施設等の用に供する場合などとなっている。

無償貸付総計算書は、前記のように、国有財産法の規定による無償貸付等を行った国有財産のみを対象としていることから、国有財産法以外の法律に基づいて無償貸付を行った国有財産は、無償貸付総計算書には計上されていない。したがって、同計算書には、国有財産法第22条第1項による普通財産の無償貸付のほか、同法第19条により行政財産を無償で使用又は収益させる場合及び同法第26条により普通財産を貸付け以外の方法により無償で使用又は収益させる場合が計上されている。

無償貸付総計算書による14年度末の無償貸付財産の区分別現在額は表12のとおりであり、土地がほとんどを占めている。

| 区分 | 数量 単位 |

一般会計 | 特別会計 | 計 | |||

| 数量 | 価格 | 数量 | 価格 | 数量 | 価格 | ||

| 土地 | 千m2 | 63,038 | 1,007,369 | 506 | 44,138 | 63,545 | 1,051,507 |

| 立木竹 | / | / | 738 | / | 0 | / | 738 |

| 建物 | 延千m2 | 38 | 1,572 | 0 | 3 | 38 | 1,575 |

| 工作物 | / | / | 3,655 | / | 100 | / | 3,755 |

| 機械器具 | / | / | 1 | / | − | / | 1 |

| 計 | 件 | 4,501 | 1,013,338 | 777 | 44,241 | 5,278 | 1,057,579 |

また、用途別現在額は表13のとおりであり、公園がほとんどを占めている。

| 用途 | 件数 | 価格 |

| 緑地 公園 ため池 用排水路 火葬場 墓地 ごみ処理施設 屎尿処理施設 と畜場 信号機等の小規模施設 災害の応急施設 地震防災の応急 施設 |

108 2,501 568 394 9 88 28 28 1 1,547 − 6 |

8,494 1,020,978 3,061 3,220 2,767 9,974 3,568 1,089 31 1,179 − 3,214 |

| 計 | 5,278 | 1,057,579 |

上記のように無償貸付総計算書は、無償貸付財産の全体を示すものとはなっていないが、財務省所管一般会計所属普通財産のうち財務局が管理している土地を対象としてみると、そのうち無償貸付財産は表14のとおり、74,307千m2 、1兆3689億余円となっている。そして、このうち無償貸付総計算書に計上されているものは、60,927千m2 、9659億余円であり、残りの13,379千m2 、4030億余円は、無償貸付総計算書に計上されていない。

| 計上の別 | 用途 | 件数 | 数量 | 台帳価格 |

| 無償貸付総計算書に計上 | 緑地、公園、ため池、用排水路 火葬場、墓地、ごみ処理施設、 屎尿処理施設、と畜場 信号機等の小規模施設 |

2,764 130 101 |

59,326 1,598 3 |

949,532 16,284 119 |

| 小計 | 2,995 | 60,927 | 965,936 | |

| 無償貸付総計算書に非計上 | 水道施設 臨港施設 社会福祉施設 学校施設 その他 |

357 33 214 46 932 |

3,379 155 492 209 9,141 |

52,753 4,395 30,742 1,257 313,880 |

| 小計 | 1,582 | 13,379 | 403,029 | |

| 合計 | 4,577 | 74,307 | 1,368,966 | |

(4)未利用国有地等の売払い

前記のように、財務省所管一般会計所属普通財産である土地は858,747千m2

、7兆1564億余円となっており、その中には、米軍に提供している財産、地方公共団体等に貸し付けている財産などのほか、未利用等となっている土地が685,551千m2

、1兆4989億余円ある。未利用等となっている土地の中には、山林、原野など利用が困難な財産も含まれているが、単独での利用が困難なものを除く宅地、宅地見込地に係る未利用国有地等について財務省が実施している総点検の結果では、未利用国有地等のうち、国及び地方公共団体等の利用予定が有る土地や市街化調整区域内の土地など直ちに売り払うことが困難な土地を除く処分対象財産は14年度末で10,168千m2

、台帳価格8816億余円となっている。

これらの未利用国有地等の中には、近年において相続税の金銭納付に代えて物納された土地が多数に上っており、このような物納財産は速やかに売り払って財政収入を確保することが必要とされている。14年度における財務省所管一般会計所属普通財産の土地の売払い実績は、5,092千m2

、台帳価格3348億余円となっている。このうち社会福祉施設等の用途に供するために減額売払をしたもの76千m2

、台帳価格84億余円を除き、時価で売払ったものは5,015千m2

、台帳価格3263億余円である。そして、その売払価格は台帳価格を673億余円下回る2590億余円となっており、近年における地価下落の情勢においては、売払価格は台帳価格を下回る傾向が見受けられる。10年度から14年度までの土地の売払いの状況は表15のとおりである。

| 年度 | 時価売払 | 減額売払 | 計 | ||||||

| 数量 | 台帳価格 | 売払価格 | 数量 | 台帳価格 | 売払価格 | 数量 | 台帳価格 | 売払価格 | |

| 10 | 4,841 | 172,128 | 149,010 | 56 | 5,423 | 3,732 | 4,898 | 177,552 | 152,742 |

| 11 | 4,881 | 266,330 | 206,585 | 163 | 3,949 | 4,508 | 5,045 | 270,279 | 211,093 |

| 12 | 4,960 | 235,427 | 169,946 | 186 | 1,857 | 1,661 | 5,146 | 237,285 | 171,607 |

| 13 | 4,043 | 216,567 | 183,895 | 64 | 5,121 | 3,786 | 4,107 | 221,688 | 187,682 |

| 14 | 5,015 | 326,391 | 259,033 | 76 | 8,446 | 4,277 | 5,092 | 334,838 | 263,310 |

そして、財務省の北海道財務局ほか19財務局等(注4) における14年度の物納財産の時価売払の実績についてみると、1,844件、売払価格1674億余円、売払時台帳価格2139億余円、引受時台帳価格3013億余円となっており、売払価格は台帳価格を下回っていて、引受時の台帳価格と比較すると一層下回っている。

(5)政府出資

ア 政府出資の増減及び現在額

14年度末の政府出資は152法人に対して48兆0908億余円となっている。政府出資の10年度から14年度までの推移は表16のとおりである。

| 年度 | 増加額 | 減少額 | 法人数 | 年度末現在額 |

| 10 | 4,725,706 | 1,802,778 | 106 | 39,028,169 |

| 11 | 16,065,406 | 12,911,953 | 100 | 42,181,622 |

| 12 | 2,545,567 | 521,458 | 98 | 44,205,732 |

| 13 | 4,941,788 | 1,605,472 | 150 | 47,542,047 |

| 14 | 1,159,055 | 610,287 | 152 | 48,090,815 |

増加額及び減少額には法人の統廃合に係るものも含まれているが、毎年度、多額の現金出資及び現物出資が行われており、政府出資額は増加の一途となっている。特に、13年度の増加額には、新たに設置された53の独立行政法人に対する出資額1兆7609億余円が含まれている。一方、損失金の発生に伴って法人の出資金が減少しており、その主なものとして、中小企業総合事業団において12年度に1840億余円、13年度に4727億余円、14年度に5953億余円資本金が減少している。

イ 法人の財務状況

政府出資法人のうち金融機関、公団、事業団等計76法人を対象として、14年度末貸借対照表(以下「通常BS」という。)により、資本金に対する資産から負債を差し引いた額(以下「純資産額」という。)の比率(以下「純資産資本比率」という。)を算出した。さらに、上記76法人のうち72法人を対象として、財政制度等審議会により13年6月に報告された「特殊法人等に係る行政コスト計算書作成指針」に基づき作成された14年度末民間企業仮定貸借対照表(以下「民間BS」という。)について、同様の方法で純資産資本比率を算出した。なお、法人が複数の勘定等を有している場合には、政府出資が計上されている勘定等別に算出している。

財務状況は、純資産資本比率の値によって、次のように区分される。

〔1〕純資産資本比率が1以上の場合、純資産額が資本金を上回っているか等しい状態にあり、上回っている場合には過去からの利益等による剰余金が生じているもの

〔2〕 純資産資本比率が1未満0以上の場合、純資産額が資本金を下回っており、欠損金が生じていて、解散等によって清算するなどした場合には資本金をき損する可能性があるもの

〔3〕 純資産資本比率が0未満の場合、純資産額がなく負債が資産を上回っており、債務超過となっているもの

そして、通常BSによると、76法人の141勘定等の純資産資本比率の状況は次のとおりであり、約半数の勘定等において、純資産額が資本金を下回っている。

| 〔1〕 純資産資本比率が1以上のもの | 51法人の74勘定等 |

| 〔2〕 純資産資本比率が1未満0以上のもの | 38法人の60勘定等 |

| 〔3〕 純資産資本比率が0未満のもの | 6法人の7勘定等 |

これら76法人の141勘定等を合計すると、資本金総額39兆5939億余円に対して純資産額総額は29兆2818億余円、また、政府出資総額39兆2441億余円に対して純資産額に政府出資割合を乗じた額の総額は29兆6884億余円となっている。

また、民間BSによると、72法人の134勘定等の純資産資本比率の状況は次のとおりであり、半数を超える勘定等において、純資産額が資本金を下回っている。

| 〔1〕 純資産資本比率が1以上のもの | 39法人の53勘定等 |

| 〔2〕 純資産資本比率が1未満0以上のもの | 46法人の67勘定等 |

| 〔3〕 純資産資本比率が0未満のもの | 12法人の14勘定等 |

これら72法人の134勘定等を合計すると、資本金総額39兆0971億余円に対しで純資産額総額は30兆4308億余円、また、政府出資総額37兆8573億余円に対して純資産額に政府出資割合を乗じた額の総額は30兆3837億余円となっている。

政府出資の現在額総計算書計上額は、出資累計額がそのまま計上されているものの、多額の累積欠損金が生じている政府出資法人においては、政府出資額に相当する純資産額が計上されていないものもみられる。

[3]まとめ

(1)国有財産現在額は過去15年間に2.10倍に増加し、行政財産よりも普通財産の増加率が高くなっているが、これは普通財産の大部分を占めている政府出資等の増加が大きいことによる。そして、区分別現在額では、土地及び政府出資等でその大部分を占めている。また、分類・種類別現在額では、公用財産及び普通財産の占める割合が高くなっているが、公共用財産については、公園、広場を除く道路、河川等の財産が現在額総計算書に計上されていないため、全体に占める割合は低くなっている。

(2)国有財産の価格については、原則として取得価格で台帳に登録されるが、土地、建物、工作物等のほとんどは5年に1回の割合で価格改定が行われており、この価格改定は物価変動及び地価変動に伴う修正と経年による価値の減損を反映させているものである。したがって、建物、工作物等については経年による価値の減損を考慮した価格となっている。また、土地については5年に1回時価による価格改定が実施され、さらに13年の価格改定では相続税評価方式等による時価評価が推進されている。

(3)国有財産の無償貸付のうち、国有財産法の規定に基づく無償貸付については、同法の規定により無償貸付総計算書に計上されて国会に報告される制度となっているが、国有財産法以外の法律の規定に基づく無償貸付については、無償貸付総計算書に計上されていない。

(4)普通財産である土地のうち未利用国有地等の売払いについては、近年における地価下落の情勢のもとで、売払価格は台帳価格を下回る傾向が見受けられる。

(5)政府出資の現在額総計算書計上額は、従来からの出資累計額がそのまま計上されているが、政府出資法人の中には、貸借対照表上多額の累積欠損金が生じているため、政府出資額に相当する純資産額が計上されていない法人もみられる。

[1]国の物品の概要

(国の物品の範囲及び管理)

国の「物品」は、物品管理法(昭和31年法律第113号)により、国が所有する動産及び国が供用のために保管する動産と定義されている。ただし、国が所有する動産のうち、〔1〕現金〔2〕法令の規定により日本銀行に寄託すべき有価証券〔3〕国有財産法(昭和23年法律第73号)が適用される船舶、航空機、これらの従物等については他の法令の適用があることなどから物品管理法の適用からは除かれている。そして、物品管理法は、物品の取得、保管、供用及び処分(以下「管理」という。)に関する基本的事項を定めることにより、物品の適正かつ効率的な供用その他良好な管理を図ることを目的としている。同法により、各省各庁の長(注1) が物品を管理する機関とされているが、各省各庁の長は、その所属の職員に管理に関する事務を委任することができ、また、必要があるときは他の各省各庁所属の職員に同事務を委任することができることとなっている。各省各庁の長又は同法の規定により委任を受けた職員は物品管理官といわれる。物品管理官は、上記目的に資するため、予算及び事務又は事業の予定、各省各庁の物品管理の実情を勘案し、物品管理に関する計画を自主的に策定することとなっている。また、財務大臣が国全体の物品管理事務を総括する機関とされている。

(物品管理簿)

物品の異動については、物品管理官が物品管理法等に基づき、各省各庁の長の定めるところにより物品の分類(会計、組織等)、細分類(備品、消耗品等)及び品目ごとに、物品の増減等の異動の数量、現在高その他物品の異動に関する事項及びその他物品の管理上必要な事項を物品管理簿に記録することとなっている。物品が増加する原因は、物品を購入するなどして「取得」した場合であり、減少する原因は、物品を売り払ったり、廃棄したりなどして「処分」した場合である。そのほか、増減の原因には、異なる組織間等における物品の管理換、分類、細分類を変更する分類換等がある。物品管理簿の記録については、財務大臣が指定する取得後速やかに供用する生鮮食料品、新聞その他の定期刊行物等の物品で保存を目的としないものに限って省略できることになっている。それ以外の供用まで一定期間にわたって保管する物品については、その異動を物品管理簿に記録することになっており、これは事務用の消耗品のように、使用することにより直ちに、又は短期間に消費される使用形態のものについても同様である。

また、国が所有する物品のうち重要なものとして政令で定めるもの(以下「重要物品」という。)については、上記事項のほか取得価格を記録することとなっている。この重要物品は、「物品管理法等の実施について」(昭和40年蔵計第771号)により取得価格等が50万円以上の機械及び器具となっている。ただし、防衛庁が管理する装備訓練に必要な機械及び器具(以下「防衛用物品」という。)については、300万円以上のものとなっている。さらに、複数の機械及び器具を連結したり、機械及び器具の一部を分離したりなどした場合はその価格を改定することとなっている。

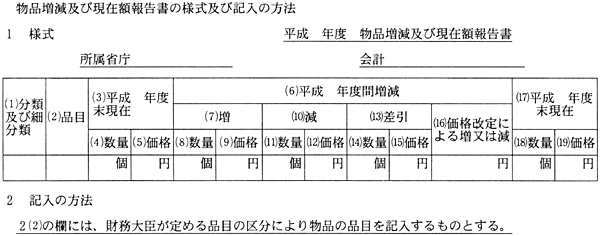

(国の物品に関する国会への報告)

毎年度各省各庁の長は、物品管理法に基づき、重要物品については、物品増減及び現在額報告書(以下「報告書」という。)を、作成することとなっている。この報告書は、重要物品の毎会計年度間における増減及び毎会計年度末における現在額について年度末の物品管理簿の記録の内容に基づいて作成され、財務大臣に送付される。

そして、財務大臣は、各省各庁の長から送付されてきた報告書に基づいて物品増減及び現在額総計算書(以下「総計算書」という。)を作成する。

内閣は、総計算書に基づき、毎会計年度間における物品の増減及び毎会計年度末における物品の現在額を当該年度の歳入歳出決算の提出とともに国会に報告している。

物品の現在額等を報告する目的は、物品の増減等が国会の議決により成立した歳出予算の執行に関連しており、歳入歳出予算の執行実績を明らかにした歳入歳出決算とともに国が所有する物品のうち重要な物品の現況を国会に報告することにより、国民に対してその実情を明らかにすることなどである。

報告書の様式は物品管理法施行規則(昭和31年大蔵省令第85号)により図1のとおり定められている。

また、総計算書の様式は法令上規定はなく、報告書と同一の様式となっている。

図1 物品増減及び現在額報告書の様式

また、報告書には、同法施行規則に基づく「物品増減及び現在額報告書に記入する物品の品目の表示について」(昭和40年蔵計第808号。以下「品目表」という。)により、財務大臣が定める品目の区分により物品の品目(各省各庁の長が定めた品目とは異なる)を記入することになっており、その区分等は表1のとおり、防衛用物品以外の機械及び器具13品目、防衛用物品7品目計20品目について定められている。

| 品目の区分及び 表示すべき名称 |

説明 |

| 電気機器 | 発電用ディーゼル機械、電動工具、家庭用電気機器その他の電気機器 |

| 通信機器 | 電信機械、電話機器、無線機器その他の通信機器 |

| 工作機器 | 旋盤、研磨盤、切削工具その他の工作機器 |

| 木工機器 | 製材機械、木工機械、ベニヤ機械その他の木工機器 |

| 土木機器 | 掘さく機械、土木用運搬機械、土木用起重機及び巻上機その他の土木用機器 |

| 試験及び測定機器 | 金属材料試験機、精密測定機、測量機器その他の試験機器及び測定機器 |

| 荷役運搬機器 | 起重機(土木用を除く。)、巻上機(土木用を除く。)、コンベアー(土木用を除く。)その他の荷役運搬機器 |

| 産業機器 | 印刷機械、製版用機械、製本機械その他産業機器 |

| 船舶用機器 | 舶用蒸気機関、舶用内燃機関、揚錨機その他の船舶用機器 |

| 車両及び軌条 | 軽便機関車、自動車(土木用運搬機器に属するもの、荷役運搬機器に属するフォークリフトトラック、ショベルトラック等及び農業用トラクターを除く。)、貨車その他の車両及び軌条(土木機器に属するものを除く。) |

| 医療機器 | 医科器械及び装置、医科器具その他の医療用装置及び器具 |

| 特殊用途機器 | 銃器及び銃器弾丸用機械、鑑試用機器その他の特殊用途の機器 |

| 雑機器 | 他の品目に属さない機械及び器具 |

| 防衛用武器 | 火器、誘導武器、射撃統制機器その他の武器 |

| 防衛用施設機器 | 土木機器、運搬機器、舟艇機器その他の施設機器 |

| 防衛用電気通信機器 | 無線通信機器、電波機器、照明用器具 |

| 防衛用航空機用機器 | 航空機用原動機、プロペラ、航空計器 |

| 防衛用船舶用機器 | 船舶用機関、船舶用電気機器、航海光学機器 |

| 防衛用衛生器材 | 医療用器材、試験用器材 |

| 防衛用一般機器 | 工作機械、工具、掃海機器その他の一般機器 |

[2]検査の観点及び現状

(検査の観点)

近年、国民の財政に対する関心は高まっており、現在の国の決算制度において毎年度の歳入歳出に関するフロー情報だけにとどまらず、国有財産、物品等のストック情報がどのように管理され、決算において報告されているかについて検討する必要がある。

そこで、総計算書に計上されている物品の品目ごとの内容、現在額及び増減額の状況を明らかにし、国会に報告されている物品の内容について分かりやすく記述していくことにする。

(検査の現状)

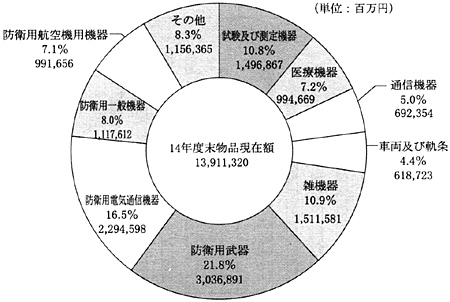

総計算書によると、平成14年度末物品現在額の総額は13兆9113億余円(うち一般会計分9兆0298億余円、特別会計分4兆8814億余円)となっている。その品目別内訳は、この章の「第2節第5 3 物品」 のとおりであり、総額に占める品目別の割合は、図2のとおりである。

図2 平成14年度末物品現在額の内訳

このうち構成比が10%を超えている品目は「防衛用武器」21.8%、「防衛用電気通信機器」16.5%、「雑機器」10.9%及び「試験及び測定機器」10.8%の4品目で、14年度末現在額は計8兆3399億余円となり全体の60%を占めている。また、防衛用物品は7品目で全体の55.9%、計7兆7817億余円に上っている。

14年度中の増加額は4兆1486億余円、減少額は4兆1449億余円、差引き37億余円の増加となるが、これに同年度中に実施した物品の価格改定による純増加額104億余円を加えた141億余円が13年度末現在額より増加している。

増加額、減少額について品目別にみると、いずれも「防衛用航空機用機器」が増加額1兆2975億余円、減少額1兆2568億余円で最大となっている。

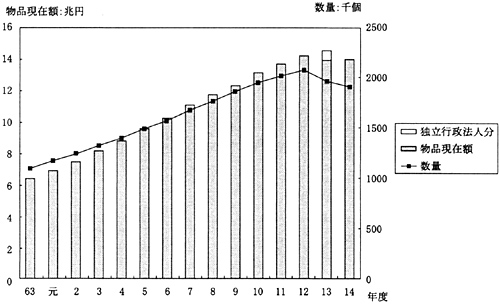

物品の年度末現在額及び数量の昭和63年度以降の推移についてみると、図3のとおり、平成12年度の年度末現在額14兆1771億余円、数量207万余個まで一貫して増加してきていた。しかし、13年度は、国から13年4月に設立された独立行政法人に物品に関する権利等が承継されたことなどから13兆8971億余円、195万余個となり、12年度と比べて2799億余円、11万余個減となった。14年度は、13年度に比べ現在額は微増となったものの、12年度よりは少なくなっている。

図3 物品現在額及び数量の推移

以下においては、社会保障、文教及び科学技術振興、公共事業、防衛等に係る業務を除く一般事務を主に行っている省庁等のうち、一般会計の皇室費ほか7所管(注2) 並びに交付税及び譲与税配付金特別会計ほか5特別会計(注3) (以下、この8所管及び6特別会計を「14所管等」という。)を対象とし、この14所管等に係る報告書に関して実態調査を行い、ア 報告書における年度間増減の事由別の状況、イ 報告書の計上状況、ウ 報告書の計上価格について減価償却後の試算価格などを記述していくことにする。

| (注2) | 皇室費ほか7所管 皇室費、衆議院、参議院、会計検査院、内閣、内閣府(警察庁、防衛庁を除く。)、総務省、財務省各所管 |

| (注3) | 交付税及び譲与税配付金ほか5特別会計 交付税及び譲与税配付金、財政融資資金、国債整理基金、外国為替資金、産業投資、特定国有財産整備各特別会計 |

ア 報告書における年度間増減の事由別の状況

14所管等の14年度末における物品の現在額等は、34,214個、1788億6095万余円となっている。14年度中の増加額は413億7384万余円、減少額は206億6282万余円で、差引き207億1101万余円の増加となるが、これに同年度中に実施した物品の価格改定による純増加額15億5459万余円を加えた222億6560万余円が13年度末現在額より増加している。

報告書に計上されている物品の年度間増減事由、金額は、表2のとおりとなっており、増減事由のうち、購入、廃棄、売却等については、総額が純増又は純減となるが、管理換、分類換等は、総額においては相殺されることとなるため純増又は純減とはならない。また、価格改定による増減事由がある。

| 年度間の増 | 年度間の減 | |||||

| 区分 | 事由 | 金額(円) | 構成割合(%) | 事由 | 金額(円) | 構成割合(%) |

| 純増減となるもの | 購入・交換 雑件 編入 |

26,921,623,255 844,616,223 42,885,650 |

65.1 2.0 0.1 |

廃棄・交換 売払 解体 雑件 |

6,630,487,991 54,323,353 2,233,040 362,008,554 |

32.1 0.3 0.0 1.8 |

| 計 | 27,809,125,128 | 67.2 | 計 | 7,049,052,938 | 34.1 | |

| 増減が相殺されるもの | 管理換 分類換等 |

13,545,542,517 19,175,812 |

32.7 0.0 |

管理換 分類換等 |

13,594,600,733 19,175,812 |

65.8 0.1 |

| 計 | 13,564,718,329 | 32.8 | 計 | 13,613,776,545 | 65.9 | |

| 合計 | 41,373,843,457 | 100.0 | 合計 | 20,662,829,483 | 100.0 | |

| 価格改定 | 連結等 | 5,578,653,393 | 分離等 | 4,024,062,003 | ||

| 総合計 | 46,952,496,850 | 総合計 | 24,686,891,486 | |||

購入、廃棄等の事由による純増額、純減額はそれぞれ278億0912万余円(増加額全体に占める割合67.2%)、70億4905万余円(減少額全体に占める割合34.1%)となっていた。純増となる事由のうち多額となっているのは購入等269億2162万余円(同65.1%)である。純減となる事由のうち多額となっているのは残存価値がないため廃棄したものなど66億3048万余円(同32.1%)であり、売払は5432万余円(同0.3%)とわずかであった。

管理換等の事由による増加額又は減少額はそれぞれ135億6471万余円(同32.8%)、136億1377万余円(同65.9%)となっており、また、価格改定による増減は、合計15億5459万余円の増額となっている。

イ 報告書の計上状況

電子計算機、光学機械器具、事務用機械器具等は、現在ではどの省庁でも使用しているにもかかわらず、昭和40年に制定された品目表の説明欄には例示されていないことから、同一の品名であっても、所管等により電気機器、通信機器、雑機器等としてそれぞれ計上する品目が異なっていたり、同一所管等内であっても同一の品名のものを物品管理官の判断に任せているため、異なる品目に計上していたりしている例が見受けられた。

また、品目表の説明欄に例示されている機械及び器具についても同一の品名のものであっても物品管理官の判断により計上する品目が異なっている例が見受けられた。

さらに、鋼製移動書架、ソフトウェア等を雑機器等に分類して報告書に計上している事例が見受けられた。このうちソフトウェアについては、近年、行政の情報化の進展により、情報システムの整備が進められているが、情報システムは、電子計算機や周辺機器などのハードウェア及びそのシステムのために開発されたソフトウェアから構成され、そのソフトウェアの開発及び機能追加・改良等に多額の費用を要するものである。そこで、情報システムがどのように管理されているか調査したところ、情報システム全体を一体のものと考えソフトウェアを開発経費も含めてハードウェアの価格に上乗せして雑機器として報告書に計上していたり、情報システムのうちハードウェアを雑機器等として報告書に計上し、ソフトウェアを機械及び器具若しくはそれ以外の物品として管理していたり、物品としての管理外としていたりなどしていてその取扱いが区々となっていた。ソフトウェアそのものは物品管理法、国有財産法等の国の財産管理法規において管理の対象とされておらず、また、その開発・維持に多額の費用を要し、報告書に計上するかどうかによって、報告書の価格にも大きな影響を及ぼすことになるので、情報システムの管理について検討する余地がある。

ウ 報告書の計上価格

報告書は歳出予算の執行実績である取得価格等で報告されており、物品の価格改定は、複数の機械及び器具を連結したり、機械及び器具の一部を分離したりするなどした場合に限り行われるものであり、国有財産のように経年による減価を考慮したものではない。したがって、物品のストック情報を減価償却後の価格で国民に明らかにすることも意味がある。そこで、14所管等の機械及び器具の減価償却後の試算価格を調査し、併せて、「減価償却資産の耐用年数等に関する省令」(昭和40年大蔵省令第15号。以下「省令」という。)に定める耐用年数と比べた実際の使用期間を調査した。調査に当たっては、34,193個の14年度末現在額合計1787億4391万余円について、個々に取得時期、使用期間、省令の耐用年数を基準として適用する耐用年数を調査し、残存価格を取得価格の10%とする定額法により減価償却後の価格を試算した。

その結果は、表3のとおりで、合計額は1025億8047万余円であり、14所管等の報告書の年度末現在額に対して57.4%となっていた。また、機械及び器具全体の4分の1以上となる9,221個については、耐用年数を経過して使用されていた。

| 14所管等名 | 物品現在額等 | 減価償却後の価格 | ||||||

| 合計 | 耐用年数経過 | 耐用年数内 | ||||||

| 数量 | 価格(A) | 価格 (B=C+D) |

率 (B/A) |

数量 | 価格(C) | 数量 | 価格(D) | |

皇室費 |

個 437 |

円 1,478,412,817 |

円 517,045,109 |

% 35.0 |

個 238 |

円 72,115,086 |

個 199 |

円 444,930,023 |

| 衆議院 | 828 | 2,201,074,723 | 1,226,719,699 | 55.7 | 315 | 50,272,764 | 513 | 1,176,446,935 |

| 参議院 | 528 | 1,171,962,773 | 471,660,201 | 40.2 | 253 | 50,713,966 | 275 | 420,946,235 |

| 会計検査院 | 169 | 534,610,321 | 297,053,080 | 55.6 | 53 | 8,432,781 | 116 | 288,620,299 |

| 内閣 | 595 | 39,707,789,871 | 36,294,493,301 | 91.4 | 89 | 20,411,034 | 506 | 36,274,082,267 |

| 内閣府 | 1,342 | 10,041,724,144 | 4,059,978,565 | 40.4 | 384 | 272,642,988 | 958 | 3,787,335,577 |

| 総務省 | 6,187 | 69,222,656,039 | 33,921,428,979 | 49.0 | 1,807 | 1,773,620,873 | 4,380 | 32,147,808,106 |

| 財務省 | 23,861 | 54,137,636,056 | 25,710,348,546 | 47.5 | 5,953 | 1,177,436,562 | 17,908 | 24,532,911,984 |

| 交付税及び譲与税配付金 | 20 | 29,202,404 | 8,460,373 | 29.0 | 8 | 1,936,629 | 12 | 6,523,744 |

| 財政融資資金 | 73 | 67,682,050 | 28,257,624 | 41.8 | 26 | 2,583,871 | 47 | 25,673,753 |

| 国債整理基金 | 4 | 6,370,610 | 2,430,543 | 38.2 | 1 | 117,626 | 3 | 2,312,917 |

| 外国為替資金 | 28 | 23,720,533 | 5,193,117 | 21.9 | 19 | 1,550,241 | 9 | 3,642,876 |

| 産業投資 | 19 | 15,586,526 | 5,273,281 | 33.8 | 9 | 697,092 | 10 | 4,576,189 |

| 特定国有財産整備 | 102 | 105,490,938 | 32,135,466 | 30.5 | 66 | 6,183,977 | 36 | 25,951,489 |

| 計 | 34,193 | 178,743,919,805 | 102,580,477,884 | 57.4 | 9,221 | 3,438,715,490 | 24,972 | 99,141,762,394 |

一方、国の特別会計等では、報告書計上の物品を対象として貸借対照表に機械及び器具が減価償却後の価格などで計上されている。この貸借対照表の機械及び器具の計上価格等について報告書と比較すると表4のとおりである。

| 報告書等の種別 | 機械及び器具の計上範囲 | 減価償却の有無 | 減価償却の方法 | 計上価格 | ||

| 物品増減及び現在額報告書 | 取得価格(取得価格がない又は明らかでない場合は見積価格)50万円以上(防衛用品については300万円以上) | 無 | − | 取得価格 (取得価格がない又は明らかでない場合は見積価格。改造・滅失等があった場合には、その改定価格。) | ||

| 17特別会計の貸借対照表 (決算書の添付書類) |

造幣局ほか3特別会計 | 報告書と同じ | 有 | 定額法 定率法 |

取得価格−減価償却累計額又は減価償却引当金 | |

| 郵政事業特別会計 | 取得価格200万円以上 | 有 | 定率法 | 取得価格−減価償却引当金 | ||

| 厚生保険ほか4特別会計 | 取得価格5万円以上 | 無 | − | 取得価格 | ||

| 財政融資資金ほか6特別会計 | 計上なし | − | − | − | ||

| 参考 | 新たな特別会計財務書類 | 報告書と同じ | 有 | 定額法 | 減価償却費相当額控除後の価額 | |

| 国の貸 借対照 表 (試案) |

造幣局ほか4特別会計 | 報告書と同じ | 有 | 現在採用の方法 | 減価償却後の評価額 | |

| 減価償却が行われていない一般会計及び特別会計 | 無 | 取得価格の1/2 | 取得価格の1/2の価額 | |||

上表のうち報告書を作成し、決算書に貸借対照表を添付している17特別会計(注4) について詳述すると次のとおりである。

〔1〕 貸借対照表に機械器具を計上し、その減価償却後の価格を示すため、報告書の年度末現在額と同額の取得価格と減価償却の累計額を表示している特別会計は、表5のとおりである。

| 特別会計名 | 報告書計上額又は貸借対照表機械器具計上額(A) | 減価償却累計額等(B) | (A)−(B) | 償却方法 |

| 造幣局 | 26,827,137 | 17,072,321 | 9,754,816 | 定額法 |

| 印刷局 | 104,399,657 | 72,485,353 | 31,914,304 | 定率法 |

| 食糧管理(業務勘定) | 2,137,490 | 1,489,729 | 647,761 | 定率法 |

| 国有林野事業(国有林野事業勘定) | 7,047,367 | 6,133,238 | 914,129 | 建物、工作物、林道は定額法、その他は定率法 |

| 計 | 140,411,654 | 97,180,642 | 43,231,011 |

〔2〕 貸借対照表に機械器具を計上しているが、計上する価格の基準が報告書と異なるため、貸借対照表の取得価格と報告書の年度末現在額とに差異がある特別会計は、表6のとおりである。

| 特別会計名 | 報告書計上額 | 貸借対照表計上額 (取得価格) |

差額 |

| 郵政事業 | 843,862,728 | 788,016,572 | 55,846,155 |

| 厚生保険 | 127,596,190 | 161,514,675 | △33,918,484 |

| 船員保険 | 3,162,507 | 3,736,544 | △574,037 |

| 国立病院 | 384,226,168 | 509,387,703 | △125,161,535 |

| 国民年金 | 6,489,441 | 18,158,116 | △11,668,674 |

| 労働保険 | 21,403,241 | 51,137,507 | △29,734,265 |

| 計(郵政事業を除く) | 542,877,549 | 743,934,547 | △201,056,998 |

| 注(1) | 郵政事業特別会計は、郵政事業庁の公社化により平成14年度限りで廃止され、この会計に属していた権利及び義務は、一般会計等に帰属したものを除き、日本郵政公社に承継された。 |

| 注(2) | 貸借対照表計上額は、郵政事業特別会計が200万円以上、厚生保険ほか4特別会計は5万円以上であるので、計から郵政事業特別会計分を除いている。なお、郵政事業特別会計は、減価償却を行っており、厚生保険ほか4特別会計は減価償却を行っていない。 |

〔3〕 機械器具の取得時に取得価格の全額を費用処理するため、貸借対照表に機械器具が計上されていない特別会計は、財政融資資金、外国為替資金、産業投資、農業共済再保険、漁船及漁業共済再保険、貿易再保険、自動車損害賠償保障事業各特別会計で、これらの7特別会計では報告書の14年度末現在額1億3284万余円相当額は、貸借対照表に計上されていない。

[3]まとめ

国の「物品」は、国が所有する動産及び国が供用するために保管する動産と定義されている。

そして、物品管理官は物品の増減等の異動の数量、現在高等を物品管理簿に記録することとなっており、重要物品とされる取得価格等が50万円以上の機械及び器具についてはその取得価格等も記録することとなっている。各省各庁の長は、重要物品の毎会計年度間における増減及び毎会計年度末における現在額を記載した報告書を物品管理簿の記録に基づいて作成し、財務大臣に送付する。財務大臣は報告書に基づき総計算書を作成し、内閣が総計算書に基づき毎会計年度末における物品の現在額等を歳入歳出決算の提出とともに国会に報告している。

平成14年度末物品現在額の総額は13兆9113億余円であり、防衛用武器、防衛用電気通信機器、雑機器、試験及び測定機器の上位4品目で、8兆3399億余円となっていて、全体の60%を占めている。

14年度中の増加額は4兆1486億余円、減少額は4兆1449億余円で、差引き37億余円の増加となるが、これに価格改定による純増加額104億余円を加えた141億余円が13年度現在額より増加している。

また、一般事務を行っている省庁等のうち、14所管等の報告書の年度間増減の事由、計上状況及び計上価格についてみると、ソフトウェアについて、物品として管理したり、一部を報告書に計上したり、物品管理の対象外としたりしている事態などがあった。