平成16年度決算検査報告

| 要請を受諾した年月日 | 平成17年6月8日 |

| 検査対象 | 独立行政法人消防研究所ほか44法人 |

| 検査の内容 | 上記45法人の業務運営等の状況についての〔1〕組織運営の状況、〔2〕財務の状況、〔3〕業務実績の状況、〔4〕情報の公表状況の4事項 |

| 報告を行った年月日 | 平成17年10月25日 |

1 検査の背景及び実施状況、検査対象の概況

(1)要請の概要

参議院決算委員会において、平成17年6月7日、国家財政の経理及び国有財産の管理に関する調査のため、会計検査院に対し、独立行政法人の業務運営等の状況について会計検査を行いその結果の報告を求めることが決定され、同月8日参議院議長より会計検査院長に対し会計検査及びその結果の報告に関する要請がなされた。

要請を受けた内容は次のとおりである。

ア 検査の対象

独立行政法人消防研究所、独立行政法人酒類総合研究所、独立行政法人国立特殊教育総合研究所、独立行政法人大学入試センター、独立行政法人国立オリンピック記念青少年総合センター、独立行政法人国立女性教育会館、独立行政法人国立青年の家、独立行政法人国立少年自然の家、独立行政法人国立科学博物館、独立行政法人物質・材料研究機構、独立行政法人防災科学技術研究所、独立行政法人放射線医学総合研究所、独立行政法人国立美術館、独立行政法人国立博物館、独立行政法人文化財研究所、独立行政法人産業安全研究所、独立行政法人産業医学総合研究所、独立行政法人農林水産消費技術センター、独立行政法人種苗管理センター、独立行政法人家畜改良センター、独立行政法人肥飼料検査所、独立行政法人農薬検査所、独立行政法人農業者大学校、独立行政法人林木育種センター、独立行政法人さけ・ます資源管理センター、独立行政法人水産大学校、独立行政法人農業生物資源研究所、独立行政法人農業環境技術研究所、独立行政法人農業工学研究所、独立行政法人食品総合研究所、独立行政法人国際農林水産業研究センター、独立行政法人森林総合研究所、独立行政法人製品評価技術基盤機構、独立行政法人土木研究所、独立行政法人建築研究所、独立行政法人交通安全環境研究所、独立行政法人海上技術安全研究所、独立行政法人港湾空港技術研究所、独立行政法人電子航法研究所、独立行政法人北海道開発土木研究所、独立行政法人海技大学校、独立行政法人航海訓練所、独立行政法人海員学校、独立行政法人航空大学校、独立行政法人国立環境研究所

(計45法人)

(以下、各法人の名称中「独立行政法人」は記載を省略した。)

イ 検査の内容

上記の独立行政法人の業務運営等の状況についての次の各事項

〔1〕 組織運営の状況

〔2〕 財務の状況

〔3〕 業務実績の状況

〔4〕 情報の公表状況

会計検査院は、6月8日、検査官会議において上記の要請を受諾することを決定し、要請事項に関する検査を実施して、10月25日、その結果を参議院に報告した。

(2)検査の方法

検査の対象とされた45法人から各種資料の提出を受け、説明の聴取等を行うとともに、このうち38法人については、現地に職員を派遣して実地検査を行うなどして検査を実施した。

(3)検査対象の概況

ア 独立行政法人制度の概要

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務及び事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体に委ねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として設立されたものである。

独立行政法人の制度を設けるに当たっては、国による事前関与・統制を極力排し、事後チェックへの重点の移行を図るため、独立行政法人を所管する主務大臣の監督、関与その他の国の関与を必要最小限のものとすることとされている。

そして、独立行政法人の業務運営等については、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)において、目標設定とこれに沿った業務実績の事後評価を行う仕組みを導入するとともに、自主的な組織運営や弾力的な財務運営を確保し、法人の業務運営等の透明性を高めることなどにより、国民のニーズに即応した効率的な行政サービスの提供等の実現を図ることとされ、主務大臣が独立行政法人に対して中期目標(注1)

を指示し、独立行政法人は、中期目標に基づき、中期計画(注2)

及び年度計画(注3)

を定めることとされている。

| (注1) | 中期目標 独立行政法人を所管する主務大臣が定める3年以上5年以下の期間に達成すべき業務運営に関する目標で、中期目標の期間、業務運営の効率化に関する事項等について定めることとされている。 |

| (注2) | 中期計画 独立行政法人が作成する中期目標を達成するための計画 |

| (注3) | 年度計画 独立行政法人が中期計画に基づき定める各年度の業務運営に関する計画 |

イ 検査対象法人の設立と財政負担

検査の対象とされた45法人は、いずれも13年4月に国から出資を受けて設立された独立行政法人で、中期目標の期間が5年間となっている法人である。これらは、国の機関から移行したもので、法人の業務内容により業務類型別に分類すると、主に試験研究業務を行う法人(以下「試験研究法人」という。)が23法人、主に文教研修業務を行う法人(以下「文教研修法人」という。)が14法人、これらの類型に属さない法人が8法人となる。そして、45法人に対する国の財政負担の状況は、表1のとおりとなっている。

| 表1 国の財政負担の状況 | |||||||||||||||||

| (単位:千円) | |||||||||||||||||

|

|||||||||||||||||

(注)

このうち、政府出資の主なものは、土地、建物、構築物等の国有財産の現物出資である。

|

2 検査の結果

(1)組織運営の状況

ア 業務、組織構成、人員等の推移

独立行政法人の組織編成や人員配置については、自らの判断で機動的かつ弾力的に行えることになっていることから、13年度から16年度までにおけるそれらの状況に着目して調査した。

(ア)組織改編

法人の部課室等数の推移についてみると、課室等が独立行政法人へ移行した13年度期首の1,368から16年度末は1,315へと減少しており、また、プロジェクト制を採用して業務の進ちょく状況により組織を機動的に改編している法人もあるなど、移行前と比較して各法人が、組織の改編を適宜行っている状況となっている。

(イ)役職員数の推移

法人の常勤役員数は、毎年度ほぼ同数(約120人)で推移している。一方、常勤職員数は9,329人から9,356人に微増し、非常勤職員数は4,077人から4,825人へと大幅に増加している。

常勤職員数は、中期計画において削減又は抑制することとされているものの、法律改正等により中期計画の変更を伴う業務の追加を行っている法人において人員増があったことなどにより、微増となっているが、こうした業務の追加を行っていない法人に限ってみると、常勤職員数は減少している。

また、職種別の常勤職員数の推移をみると、一般職(事務職)は増加し、一般職(技術職)は減少しており、研究職はほぼ横ばい状況となっている。これは、一般職(事務職)については、一部の法人において業務の追加が行われたことなどにより増加し、一般職(技術職)については、警備、清掃等の業務の一部を外部委託により実施することとしたことなどにより減少したものと思料される。

イ 役職員の給与

独立行政法人への移行に伴い、法人や役職員の業績等が給与等に反映される仕組みの導入が図られたことから、その内容や運用状況等に着目して調査した。

(ア)役員給与について

役員給与のうち、役員報酬については、ほとんどの法人で国の指定職俸給表に準じた支給額としており、法人独自の支給額としているのは7法人となっている。また、役員賞与及びその他の手当については、すべての法人において国家公務員に準拠して算定方法等を定めている。

さらに、役員給与に対する業績等の反映方法については、主務省により統一されていたり、他の独立行政法人や特殊法人の規程等を参考にして決定したりしていることから、法人間で大きな差はみられない。そして、16年度までの4箇年度で役員給与の支給額を業績等により増減したことのある法人は3法人にとどまっており、業績等の役員給与への反映は限られた状況となっている。

(イ)職員給与について

職員給与については、ほとんどの法人において、職員基本給の月額表は国の各俸給表に、年2回支給される職員の業績等を反映させる手当(以下「勤勉等手当」という。)は国家公務員の場合の算定方法等にそれぞれ準拠して定めているが、1法人においては職員基本給の月額表について、6法人においては勤勉等手当の算定方法等について、それぞれ法人独自なものとなっている。また、期末手当及びその他の手当については、すべての法人において国家公務員に準拠して算定方法等を定めている。

(2)財務の状況

ア 独立行政法人の財務制度の概要

(ア)財務の概要

独立行政法人の会計は、原則として企業会計原則によることとされているが、公共的な性格を有し、利益の獲得を目的とせず、独立採算制を前提としないなどの独立行政法人が有する特殊性を踏まえて、企業会計原則に必要な修正を加えた独立行政法人会計基準が策定されている。この会計基準は、独立行政法人がその会計を処理するに当たって従わなければならないとされている基準であって、そこに定められていない事項については、一般に公正妥当と認められる企業会計原則に従うものとされている。

(イ)運営費交付金の会計処理

国は、独立行政法人の業務運営のために必要な財源措置を講ずることとしており、独立行政法人に対して運営費交付金を交付している。

独立行政法人は、国から運営費交付金を受領したときは、その相当額を「運営費交付金債務」勘定で整理し、運営費交付金を費用に充てる際には、業務の進行に応じて一定の基準に基づきこれを収益化し、「運営費交付金収益」勘定に振り替えることとされている。そして、その際の収益化の基準の主なものとして、表2のとおり、3つの基準が示されており、法人の業務内容からみてその業務の進ちょく状況を最も適切に反映し、法人にできるだけ成果達成への動機付けを与える手法を法人ごとに定める必要があるとされている。

| 表2 運営費交付金債務の主な収益化基準 | ||||||

|

(ウ)積立金及び目的積立金

独立行政法人は、毎年度、損益計算において利益を生じたときは、前年度から繰り越した損失を埋め、なお残余があるときは、原則として積立金として整理しなければならないこととされている。そして、この残余の額のうち法人の経営努力により生じた額について、主務大臣の承認を受けて、中期計画に定められた剰余金の使途に充てるための積立金(以下「目的積立金」という。)として積み立てることができることとなっている。

イ 運営費交付金の算定等

(ア)運営費交付金の算定

a 運営費交付金の算定方法における自己収入の取扱い

各法人は、運営費交付金の算定方法について自らの業務内容や財務構造等に即して適当な方法を定めることとされている。そして、各年度計画において当該年度分の運営費交付金(以下「年度計画額」という。)を算定する際に使用している算定方法をみると、経費の見込額から自己収入を控除する方法と自己収入を控除しない方法に大別される。

この自己収入には特許権、著作権等の知的財産権収入、財産貸付収入、入場料収入、授業料収入などがある。自己収入を控除しない算定方法を採用している法人は8法人(注4)

で、すべて試験研究法人となっている。そして、試験研究法人23法人(注5)

の自己収入の取扱いをみると、自己収入を控除する算定方法を採用している15法人においては、知的財産権収入や財産貸付収入等を控除の対象としており、なかには計画額、実績額ともに100万円未満の少額の自己収入についても控除の対象としているものが見受けられる。一方で、自己収入を控除しない算定方法を採用している法人の中には、上記15法人の自己収入と同様の性質を持つ自己収入を得ている法人があり、なかには実績額が1000万円を超えるものも見受けられる。

| (注4) | 8法人 8法人のうち3法人については、自己収入を控除しない算定方法を採用しているものの、年度計画額算定の際には、一定の調整を行っている。 |

| (注5) | 試験研究法人23法人 消防研究所、酒類総合研究所、国立特殊教育総合研究所、物質・材料研究機構、防災科学技術研究所、放射線医学総合研究所、文化財研究所、産業安全研究所、産業医学総合研究所、農業生物資源研究所、農業環境技術研究所、農業工学研究所、食品総合研究所、国際農林水産業研究センター、森林総合研究所、土木研究所、建築研究所、交通安全環境研究所、海上技術安全研究所、港湾空港技術研究所、電子航法研究所、北海道開発土木研究所、国立環境研究所 |

b 運営費交付金の算定において控除されている自己収入の額の算出方法

年度計画額について自己収入を控除する算定方法を採用している37法人について、自己収入の額の算出方法を調査したところ、自己収入の種類ごとに、国の機関当時における自己収入の実績額や計画額を参考にする方法等により算出しており、なかには13年度の年度計画額算定の際に算出した自己収入の額と同額を引き続き16年度まで用いているなどのため、自己収入の実績額が算定の際に控除した自己収入の額を相当程度上回っている法人も見受けられる。

このように、運営費交付金の算定の際に、自己収入を控除していない場合や、控除する自己収入の額が実績額と比べ少額となっている場合には、結果として、法人運営に要する資金に余裕が生じることがあると思料される。

(イ)運営費交付金債務の収益化基準の採用状況

45法人が採用している運営費交付金債務の収益化基準についてみると、費用進行基準のみを採用している法人が40法人、複数の基準を併用している法人が5法人となっている。大部分の法人が費用進行基準のみを採用しているのは、他の収益化基準を採用する際に必要となる、業務と運営費交付金との対応関係を明らかにすることが困難であったり、複数の基準を併用することにより会計処理や事務手続が煩雑になったりすることなどによるとしている。

費用進行基準では、業務のための支出額を限度として運営費交付金債務の収益化を行うこととされていることから、運営費交付金を計画より効率的に使用した結果生じた節減額に相当する額については、中期目標最終年度を除いた各年度の財務諸表ではこれが利益として計上されず、運営費交付金債務として残されることとなる。

(ウ)運営費交付金債務

運営費交付金債務の状況について、その内訳を把握できるとしている40法人に13年度に交付された運営費交付金を例にみると、交付金総額1796億円のうち同年度末までに使用されずに残された運営費交付金債務の額は72億円となっている。このうち主なものは繰越しによるもの50億円であるが、効率化により生じた額は700万円と少額になっている。

ウ 会計処理における自己収入の取扱い

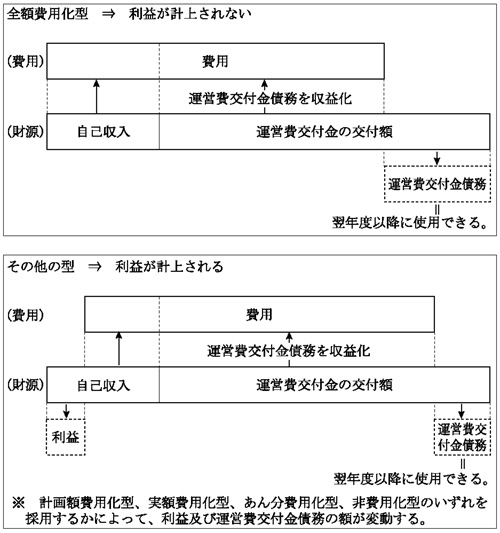

費用進行基準を採用している法人において利益が計上されるのは、当該法人に自己収入がある場合等になるが、自己収入を財源として費用に充てる方法(以下「自己収入処理方法」という。)の違いにより利益の額が相違することになることから、収益化の全部又は一部について費用進行基準を採用している43法人における自己収入処理方法の状況について調査したところ、表3のような類型に区分される。

| 表3 自己収入処理方法 | ||||||||||

|

各法人においては、自己収入に複数の種類があり、その種類に応じて、上記に掲げた複数の自己収入処理方法を適宜使い分けて採用している。

そして、計画に比べて、要した費用が少なかったり、自己収入が多かったりした場合などには、図のように、自己収入処理方法の別により、利益に計上される額が異なることになる。

図 自己収入処理方法と利益に計上される額との関係

すなわち、全額費用化型では、自己収入から利益が計上されることはないのに対して、その他の型では、自己収入が当該収入に対応した費用を上回る場合などには、利益が計上されることになる。

この点からすると、全額費用化型を採用している法人においては、経営努力の成果が財務諸表において表示されないことになり、その他の型であれば利益として計上されるであろう金額の全部又は一部が、翌年度以降に使用できる運営費交付金債務に残されることとなる。

したがって、運営費交付金債務の内訳や収益化の状況について注視していく必要があり、とりわけ、運営費交付金算定の際に自己収入を控除しない法人や自己収入の実績額が計画額を大幅に上回っている法人にあっては、運営費交付金債務が多額に上る場合もあると思料されることから、注視していく必要がある。

エ 損益及び目的積立金

(ア)損益

各法人は、ごく一部を除き、毎年度利益又は損失を計上しているが、その発生元を調査したところ、運営費交付金以外の収入によるものが大半を占めており、運営費交付金によるものはほとんどない。これは、多くの法人が運営費交付金債務の収益化基準として費用進行基準を採用していることなどによると思料される。なお、13年度は運営費交付金以外の収入が多額となっているが、これは「消費税等還付金によるもの」である。

(イ)目的積立金

積立金の期末残高は、14年度133億円、15年度185億円、16年度223億円と毎年度増加している。

また、経営努力の成果として積み立てられた目的積立金は、14年度5.6億円、15年度6.1億円、16年度3.3億円、合計15.2億円となっている。さらに、目的積立金が各年度にどの程度取り崩されているかについてみたところ、14年度0.8億円、15年度1.4億円、16年度8.1億円となっており、17年3月末における目的積立金の残高は4.8億円となっている。

費用進行基準を採用している法人においては、中期目標最終年度を除いた各年度の財務諸表には運営費交付金債務の収益化による利益が計上されないため、運営費交付金からは経営努力の成果としての目的積立金が積み立てられていない。一方、成果進行基準又は期間進行基準を採用している法人においては、あらかじめ計画した額に比べ効率的に運営費交付金を使用すると、計画額と実際の使用額との差額が利益として計上され、このうち法人の経営努力により生じたものとして承認された額については、目的積立金として積み立てられている。

(3)業務実績の状況

ア 試験研究法人の業務実績

(ア)論文発表

試験研究法人においては、個別法に定められた法人の目的を達成するため、それぞれの研究分野において調査及び研究を行うとともに、その結果の公表が求められている。そして、調査研究結果は論文として発表されることが一般的であることから、論文発表の状況について調査した。

16年度の発表論文数は23法人で8,270報となっており、独立行政法人に移行した直後の13年度の6,512報に対する伸び率は27.0%の増加となっているが、2法人では13年度の実績を下回る状況となっている。

発表論文のうち、査読(注6)

に付された論文(以下「査読付論文」という。)及び原著論文(注7)

の論文総数に占める割合をみると、16年度で査読付論文は50.6%、原著論文は49.3%となっていて、いずれも論文総数の半数程度となっている。

また、13年度と16年度の査読付論文数及び原著論文数の状況をみると、13年度に比べて16年度の査読付論文数及び原著論文数がいずれも減少している法人が3法人ある状況となっている。

| (注6) | 査読 発表する論文について、当該分野の専門家により構成される委員会等により審査を行い、論文の質について客観的に一定の担保を付すこと |

| (注7) | 原著論文 新たな知見をもたらす独創的な研究の成果として発表される論文 |

(イ)研究者の構成及び人件費と発表論文数との関係

試験研究法人23法人の16年度末の研究者総数は4,901人であり、13年度末に比べて約10%増加している。また、常勤正職員研究者は、16年度末では研究者総数の60%を占めているものの、13年度以降、人員及び割合とも年々減少している。一方、16年度末の常勤任期付研究員及び非常勤研究員は、13年度末に比べていずれも2倍を超える増加となっており、受入研究員等についても若干増加している。

研究者人件費の総額は13年度の326億円から16年度の340億円へと増加の傾向を示している。そして、16年度の研究者人件費が13年度に比べて増加している法人は12法人であり、このうち論文発表数が13年度の水準を下回っている法人はないが、2法人は研究者人件費の伸びに比して発表論文数の伸びが低い状況となっている。これに対して、研究者人件費が減少しているのは11法人となっており、このうち発表論文数が13年度を下回っている法人は2法人である。

また、5法人は発表論文数の伸び率が50%以上と著しく増加しているが、16年度における原著論文の比率は1法人を除き17.8%から38.4%といずれも低率となっている。

イ 文教研修法人の業務実績

(ア)学校施設法人の業務成果

文教研修法人のうち、主として特定の産業分野の専門的な職業人を教育・養成することを目的とする法人(以下「学校施設法人」という。)6法人(注8) における、学生募集から就職までの状況、教育・養成に要する費用及び同種の教育・養成を行う他の学校等の状況などに着目して調査した。

a 学生募集等の状況

各学校施設法人が設置している学科等の募集定員(以下「定員」という。)は、7年度以降、おおむね一定数で推移している。この定員に対する就学希望者の応募状況をみると、定員に対する応募倍率の状況は二極化しており、2法人2学科では5倍以上と比較的高い水準であるのに対し、長年にわたり就学希望者が定員を下回っているものが2法人3学科あるなどの状況となっている。また、入学者が定員を充足しているもの及び定員のおおむね90%以上となっているものが3法人4学科あるが、これらの中には中途退学者の比率が10%程度以上と高いものが2法人2学科ある。一方、入学者が定員の70%未満で定員を大きく下回っているものが、上記の就学希望者が定員を下回っている2法人3学科を含めて4法人5学科あり、これらの学科等については、学生にとって教育課程としての魅力が希薄になっているなど、ニーズが高くない状況となっていることがうかがえる。

b 卒業生の就職の状況

各学校施設法人の設立目的に合致する就職先に就職した者の割合が60%以下と低い水準で推移しているものが3法人5学科あり、なかには、法人の設立目的に関連のある就職先に就職した者まで含めても低い水準にとどまっているものもある。

c 教育・養成に要する経費

各学校施設法人における施設整備費等を除いた1人当たりの年間教育・養成経費等をみると、最も低い法人では約200万円、最も高い法人では約2000万円を超えている。

d 同種の教育・養成を行う他の学校等の状況

航空機操縦士の養成については、事業用操縦士等として必要な知識及び技能等を十分に教授できるものとして指定された航空従事者養成施設において、民間企業が自ら養成を行うなどしており、船員の養成については、船舶職員として必要な知識及び技能を教授するのに十分な能力を有するとして登録された国立大学法人等の登録船舶職員養成施設が多数存在している。

そして、自社養成も含めて操縦士の供給源は多様化し、学校施設法人卒業生の占める割合は、多くても3割程度である。一方、船員についても、海技資格(3級〜5級海技士(航海・機関))交付者に占める学校施設法人卒業者の割合は、一部の資格を除いて10%前後の低率にとどまっている。

(イ)研修施設法人の業務成果

文教研修法人のうち、主として特定の属性を有する者を対象に研修・指導を行うことを目的とする法人(以下「研修施設法人」という。)4法人(注9) は、それぞれの目的に沿った研修対象者に対して、法人が研修及び学習プログラムを自ら主導して主催する事業(以下「主催事業」という。)を実施している。また、主催事業以外の事業として、法人が主催事業と同様に重要な事業と位置付けている研修対象者が主体的に行う学習活動や交流活動等をサポートするなどの事業(以下「受入事業」という。)を実施するほか、法人の目的とは直接の関係はないものの、業務の遂行に支障のない範囲で施設等を一般利用に供している。そして、これらの法人の中期目標では、主催事業により得られた知見等を青少年教育及び女性教育に関するナショナルセンター等として、青少年教育及び女性教育関係者や他の同種施設に還元していくこととされている。そこで、これらの法人の有する施設が有効に活用され、目的に沿った利用がなされているかなどに着目して調査した。

a 施設の利用状況

研修施設法人に係る施設の利用者数は、いずれの法人も独立行政法人移行前に比べて増加傾向を示している。また、宿泊施設稼働率については、2法人では増加しているものの、2法人はほぼ横ばいで推移している。そして、16年度の稼働率は、最大の法人でも60%強、最小の法人は35%程度となっている。

b 主催事業の参加者

全体の利用者に占める自らの施設で実施した主催事業参加者の割合をみると、11年度から16年度の平均で、いずれの法人も10%以下で、1法人は1%未満となっている。また、主催事業の参加者数は、1法人を除き減少している。

c 主催事業以外の利用者

研修施設法人の主催事業以外の利用者数をみると、1法人では年々大きく増加しており、16年度では、125万人と国の機関であった11年度に比べて89.7%も増加しているが、その利用者について属性別にみると、企業等の利用者など、法人の目的には直接関係がないと思料される利用者の割合が、60%以上と特に高い状況となっている。

ウ 業務運営の効率化の実績

中期目標は、できる限り数値によるなどその達成状況が判断しやすいように定めることとされており、45法人の中期目標においては、いずれも業務運営の効率化に関して定量的に定められた目標が盛り込まれている。

そして、これらの目標に対する実績をみると、ほとんどの法人がそれぞれの年度において目標を上回る実績を上げているとしているものの、なかには各年度ごとの目標値が定められていないなどのため実績値を算出していない法人も見受けられる。

また、実績値を算出している35法人の算出方法についてみると、法人間で違いが見受けられ、運営費交付金の交付額や効率化係数(注10)

が同一であっても、算出される効率化の実績値が異なることになる。

各法人における業務運営の効率化の実績については、主務省に置かれた独立行政法人評価委員会により評価を受けることとなるが、現状では、実績値の算出方法が法人ごとに区々になっており、そのまま数値を比較することはできない状況である。

(4)情報の公表状況

ア 情報の公表状況

独立行政法人の活動については、国民に対する説明責任を尽くすことが求められており、各独立行政法人の業務は国民の明確な理解と納得の下で運営される必要があることから、独立行政法人自らが積極的に国民に情報を発信し、情報提供に努めるべきであるとされている。このような趣旨から、通則法、独立行政法人等の保有する情報の公開に関する法律(平成13年法律第140号。以下「公開法」という。)等において、独立行政法人は、その組織、業務、財務等に関する情報について公表することとされている。

そこで、これらの法律等により公表することとされている情報の公表状況を調査したところ、一部の法人において、法律等に定められたいずれの方法によっても公表が行われていないものや、法律等に定められた方法のうちインターネットの方法による公表が行われていないものが見受けられた。

イ 情報提供におけるホームページの利便性

情報通信技術の進展に伴い、インターネットの普及が急速に進んでいることから、一般国民に対する情報の公表に当たっても、インターネットを利用した情報提供の果たす役割が増大している。そこで、各法人が情報を掲載しているインターネット上のホームページの利便性について調査したところ、ホームページにおけるサイト内検索機能とサイトマップのいずれも備えていない法人が10法人あるなど、法人の活動状況に関するホームページでの情報提供にはなお改善の余地がある状況となっている。

3 検査の結果に対する所見

独立行政法人は、国から多額の出資、運営費交付金及び施設整備費補助金の交付等を受けて運営されており、明確な中期目標の下で、自主的・機動的な組織運営と弾力的な財務運営に努めることなどにより、国民のニーズに即応した効率的な行政サービスを提供することが要請されている。そして、主な業務実績についてはこれを広く公表することが義務づけられるとともに、厳格な評価を受けることも求められている。

今般、参議院からの要請を受けて、独立行政法人の組織、財務、業務実績等の業務運営等の状況について、各法人を横断的に検査したところ、以下のような事態が見受けられた。

ア 組織運営の状況については、法人による自主的な組織運営の仕組みが導入された中で、業務の効率化等のための組織改編、常勤職員の削減に伴う非常勤職員や外部委託の活用等は適宜行われていると思料されるものの、多くの法人においては、役職員の報酬・給与の支給額等は国家公務員に準拠したものとなっていて、業績等の給与への反映も限られた状況となっている。

イ 財務の状況については、

(ア)運営費交付金の算定の際に自己収入を控除している法人がある一方で、同種の自己収入を控除していない法人が見受けられたり、控除した自己収入の額が実績額とかい離している法人が見受けられたりしていて、法人によっては、結果的に法人運営に要する資金に余裕が生じる場合があると思料される。

(イ)運営費交付金債務の収益化の方法として大部分の法人は費用進行基準を採用しており、運営費交付金を効率的に使用した場合、節減分は運営費交付金債務に残され、中期目標最終年度を除いた各年度の財務諸表には利益として計上されない状況にある。また、自己収入の会計処理の方法について「全額費用化型」を採用した場合には、自己収入からも利益が計上されないことから、財務諸表において法人の経営努力の成果が表示されていない状況となっている。そして、運営費交付金債務に占める「効率化により生じた額」をみても少額にとどまっている。

ウ 業務実績の状況については、

(ア)試験研究法人においては、常勤正職員研究者が減少している一方で、非常勤研究員等が増加しており、また、人件費の伸び率に比して、発表論文数の伸び率が低くなっている法人や、発表論文数は顕著に伸びているが、原著論文の比率が低くなっている法人が見受けられる。そして、論文総数に占める査読付論文及び原著論文の比率は平均で5割程度となっている。

学校施設法人においては、1人当たり教育・養成経費が多額に上っているが、就学希望者や入学者が定員を大きく下回っていたり、中途退学者の比率が高くなっていたり、法人の設立目的に必ずしも関係のない分野に就職する卒業者が多くなっていたりしている法人も見受けられる。また、既に民間、国立大学法人等において同様の業務が実施されている状況も見受けられる。

研修施設法人においては、独立行政法人移行前に比べて利用者は増加傾向を示しているものの、法人が重要な事業と位置付けて自ら主導して行う主催事業参加者の利用者全体に占める割合が低い一方で、主催事業以外では法人の目的には直接関係がないと思料される利用者が多い法人も見受けられ、また、宿泊施設の稼働率も必ずしも高い水準とはなっていない状況となっている。

(イ)業務運営の効率化に関して定量的に定められた目標に対する実績値の算出方法が区々となっていて、各法人の効率化の状況をそのまま比較することができない状況となっている。

エ 情報の公表状況については、通則法、公開法等により公表することとされている情報について公表していない法人があるほか、インターネット閲覧の利便性に工夫を要する法人が見受けられる。

検査の対象とした45法人の中期目標の期間は、18年3月で終了することとなっており、今後、次期の中期目標、中期計画等が作成されることとなっている。したがって、以上の検査結果を踏まえ、各法人が独立行政法人制度を導入した所期の目的を果たすよう、今後の業務運営等に当たっては、次の点に留意することが望まれる。

ア 組織運営に関しては、中期計画においてあらかじめ定められた人件費総額などに留意しつつ、一層、自主的かつ機動的な組織運営に努めること

イ 財務に関しては、

(ア)運営費交付金の算定に当たり、自己収入の控除の適否について自己収入の種類等を勘案して十分に検討するとともに、算定に用いられた自己収入の額が実績額と相当かい離している場合などには、法人における自己収入増加に対する動機付けにも留意しつつ、適切な自己収入の額を設定するよう努めること

(イ)各法人が行う事務及び事業について、引き続き効率的な執行に努めるとともに、会計処理に当たっては、運営費交付金債務の収益化の基準も念頭に置きながら、自己収入処理方法について当該自己収入の性格に応じた適切な方法をあらかじめ示すなど、法人経営の効率化の成果をより明確化する方策がないか、各法人において検討すること

ウ 業務実績に関しては、

(ア)試験研究法人においては、研究者人件費の上昇に留意しつつ、研究の中核であり、他の研究者を指導する立場にある常勤正職員研究者を最低限確保するとともに、高度な専門的能力を有する常勤任期付研究員、非常勤研究員を活用するなどして、研究成果の質を一層高めることに努めること

学校施設法人においては、求められている業務成果の達成、教育・養成業務に要する経費の節減に引き続き努めるとともに、統廃合など組織の再編成に当たっては、独立行政法人としての設立目的を念頭に置きつつ、社会的なニーズや同種学校の状況等を十分考慮して行うこと

研修施設法人においては、同種施設に対するナショナルセンター等としての役割を果たすため、積極的に先導的・モデル的事業を実施し、そこから得た知見等を地方公共団体等が設置している各種の教育施設に今後一層還元していくこと

(イ)業務運営の効率化に関して定量的に定められた目標の達成度について、法人間の比較が可能となるような方策を検討すること

エ 情報の公表に関しては、業務の透明性を一層高めるため、情報の公表を適切に行うとともに、より積極的で分かりやすい情報の公表に努めること

なお、本院としては、今回検査した独立行政法人の状況について今後とも注視していくとともに、特殊法人等から移行した独立行政法人の状況についても、数年後には中期目標の期間が終了することとなることから、注視していくこととする。

国会からの検査要請事項に関する検査状況 | 平成16年度決算検査報告 | 1