平成17年度決算検査報告

検査対象

|

厚生労働本省(平成13年1月5日以前は労働本省)、北海道労働局ほか46労働局(11年度以前は都道府県、都道府県労働基準局及び都道府県女性少年室)

|

||||

会計名及び科目

|

一般会計

|

(組織)厚生労働本省

|

(項)職業転換対策事業費

|

||

(組織)都道府県労働局

|

(項)都道府県労働局

|

||||

(項)都道府県労働局施設費

|

|||||

(項)厚生労働統計調査費

|

|||||

平成11年度以前は、

|

|||||

(組織)労働本省

|

(項)職業転換対策事業費

|

||||

(組織)労働保護官署

|

(項)労働保護官署

|

||||

(項)労働統計調査費

|

|||||

(組織)職業安定官署

|

(項)職業安定官署

|

||||

平成12年度は、

|

|||||

(組織)都道府県労働局

|

(項)都道府県労働局

|

||||

(項)労働官署

|

|||||

(項)労働官署施設費

|

|||||

(項)労働統計調査費

|

|||||

労働保険特別会計

|

(労災勘定)

|

(項)業務取扱費

|

|||

(項)施設整備費

|

|||||

(項)労働福祉事業費

|

|||||

(雇用勘定)

|

(項)業務取扱費

|

||||

(項)施設整備費

|

|||||

(項)雇用安定等事業費

|

|||||

(徴収勘定)

|

(項)業務取扱費

|

||||

都道府県労働局における経費の概要

|

(1)

|

物品の購入等に係る庁費等

|

|||

(2)

|

相談員等に対する謝金等

|

||||

(3)

|

職員等に対する旅費

|

||||

(4)

|

職員に対する超過勤務手当

|

||||

不正行為による損害金等の種類

|

(5)

|

前渡資金、雇用保険の失業等給付金の不正受給に係る返納金、公共職業安定所で使用するパーソナルコンピュータ等

|

|||

厚生労働本省の委託費の概要

|

(6)

|

協議会に対する雇用安定・創出対策事業等及び緊急地域就職促進プロジェクトに係る委託費

|

|||

不正又は不適正な会計処理により支出されるなどした額

|

(1)

|

6,291,485,102円

|

(平成7年度〜16年度)

|

||

(2)

|

1,068,132,788円

|

(平成11年度〜17年度)

|

|||

(3)

|

170,475,336円

|

(平成10年度〜16年度)

|

|||

(4)

|

137,975,151円

|

(平成11年度〜16年度)

|

|||

(5)

|

7,865,662円

|

(平成10、11、14〜17各年度)

|

|||

(6)

|

168,760,284円

|

(平成9年度〜12年度)

|

|||

計

|

7,844,694,323円

|

||||

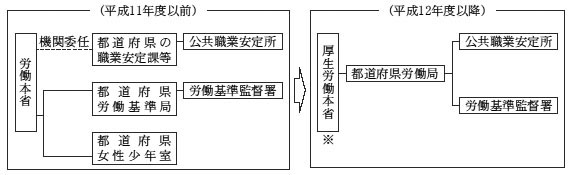

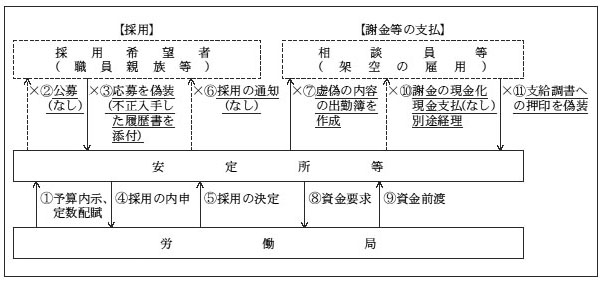

厚生労働省(平成13年1月5日以前は労働省)では、地方において、労働条件その他の労働者の働く環境の整備及び職業の確保を図るため、出先機関として全国の各都道府県単位に都道府県労働局(11年度以前は都道府県、都道府県労働基準局及び都道府県女性少年室。以下「労働局」という。)を設置している。そして、労働局では、事業場に対する監督指導、職業紹介、高年齢者の雇用の確保等の業務を行うとともに、その業務の一部を管下の公共職業安定所(以下「安定所」という。)及び労働基準監督署(以下「監督署」という。)に行わせている。

これらの業務は、図1のとおり、11年度以前は、国からの機関委任事務を受けた各都道府県の職業安定主務課(職業安定課等)、各都道府県単位に設置されていた都道府県労働基準局及び都道府県女性少年室により行われていたが、12年4月に、これらの組織を統合した労働局が新たに設置されて、以降労働局が地域における総合的な労働行政機関として、上記の業務を行うこととなった。

図1 労働行政の組織

※平成13年1月5日以前は労働本省

労働局では、上記業務の実施に当たり、一般会計並びに労働保険特別会計の労災勘定、雇用勘定及び徴収勘定において毎年度多額の予算を執行している。このうち労働局において使用する物品の購入等に必要な経費については庁費等、職業相談員等の非常勤職員(以下「相談員等」という。)に対して支払う謝金・賃金(以下「謝金等」という。)については諸謝金等、職員・相談員等の出張に係る経費については職員旅費・委員等旅費等、職員が正規の勤務時間を超えて勤務(以下「超過勤務」という。)した場合に支給される手当については超過勤務手当の各科目からそれぞれ支出している。また、労働局管下の安定所及び監督署(以下、これらを「安定所等」という。)では、労働局から前渡資金の交付を受け、この資金から庁費、謝金、旅費等の支払を行っている。

上記の各科目のうち、〔1〕庁費等、〔2〕諸謝金、〔3〕職員旅費及び委員等旅費、〔4〕超過勤務手当について、全国47労働局(以下「47労働局」という。)の13年度以降の予算示達額、執行額及び残額の状況は、表1のとおりとなっている。このうち、特に庁費等の執行率については、15年度まではほぼ100%となっていたものが、広島労働局の不正経理事件(注1)

発覚後の16年度には95.9%に、兵庫労働局の不正経理事件(注2)

発覚後の17年度には87.2%に下落している。

表1 47労働局の予算の執行状況

(単位:千円、%)

\

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

|

〔1〕庁費等(注)

|

示達額a

|

37,901,234

|

38,404,507

|

40,930,626

|

39,481,656

|

37,888,570

|

執行額b

|

37,874,822

|

38,297,774

|

40,861,805

|

37,852,743

|

33,041,208

|

|

残額a-b

|

26,412

|

106,733

|

68,821

|

1,628,913

|

4,847,362

|

|

執行率b/a

|

99.9

|

99.7

|

99.8

|

95.9

|

87.2

|

|

〔2〕諸謝金

|

示達額a

|

20,609,954

|

22,007,307

|

26,013,979

|

27,490,510

|

27,589,750

|

執行額b

|

19,156,735

|

21,015,503

|

25,111,265

|

26,983,205

|

26,076,113

|

|

残額a-b

|

1,453,219

|

991,804

|

902,714

|

507,305

|

1,513,637

|

|

執行率b/a

|

92.9

|

95.5

|

96.5

|

98.2

|

94.5

|

|

〔3〕職員旅費、委員等旅費

|

示達額a

(職員旅費)

(委員等旅費)

|

5,305,608

(3,671,873)

(1,633,735)

|

4,649,502

(3,385,796)

(1,263,706)

|

4,431,862

(3,033,916)

(1,397,946)

|

3,986,855

(2,718,955)

(1,267,900)

|

3,512,048

(2,492,041)

(1,020,007)

|

執行額b

(職員旅費)

(委員等旅費)

|

3,497,119

(2,943,346)

(553,773)

|

2,916,547

(2,474,308)

(442,239)

|

2,757,253

(2,266,063)

(491,190)

|

2,396,836

(1,975,864)

(420,972)

|

2,057,014

(1,708,368)

(348,646)

|

|

残額a-b

(職員旅費)

(委員等旅費)

|

1,808,489

(728,527)

(1,079,962)

|

1,732,955

(911,488)

(821,467)

|

1,674,609

(767,853)

(906,756)

|

1,590,019

(743,091)

(846,928)

|

1,455,034

(783,673)

(671,361)

|

|

執行率b/a

(職員旅費)

(委員等旅費)

|

65.9

(80.2)

(33.9)

|

62.7

(73.1)

(35.0)

|

62.2

(74.7)

(35.1)

|

60.1

(72.7)

(33.2)

|

58.6

(68.6)

(34.2)

|

|

〔4〕超過勤務手当

|

示達額a

|

6,504,192

|

6,518,123

|

6,430,891

|

6,544,570

|

6,495,160

|

執行額b

|

6,503,928

|

6,493,652

|

6,425,498

|

6,524,529

|

6,256,399

|

|

残額a-b

|

264

|

24,471

|

5,393

|

20,041

|

238,761

|

|

執行率b/a

|

100.0

|

99.6

|

99.9

|

99.7

|

96.3

|

|

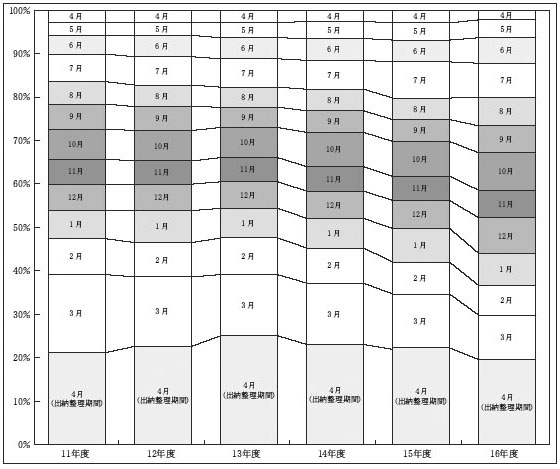

また、物品の購入等に係る庁費等の支出について、月別支出額(割合)の推移をみると、図2のとおり、年度末の3月及び出納整理期間の4月に全体の4割程度の支出が集中していたが、近年は平準化の傾向となっている。

図2 物品の購入等に係る庁費等の年度別・月別支出額(割合)の推移

| (注1) | 広島労働局の不正経理事件 広島労働局において架空口座への公金振込の事実が発覚したため、平成16年4月、厚生労働本省が特定監査を実施したところ、同労働局において10年度から14年度までの間に、物品購入を装うなどの方法により計132,191,124円を不正に支出していた事実が判明した(16年5月公表)。本院では、16年度に広島労働局の会計実地検査を行い、その結果新たに判明した9年度以前の不正経理の事実と合わせ計173,029,078円が不正に支出されていたことを平成15年度決算検査報告に不当事項として掲記した。

|

| (注2) | 兵庫労働局の不正経理事件 厚生労働本省が兵庫労働局に対し行った2度にわたる特定監査の結果、同労働局では、平成11年度から16年度までの間に、物品の購入等に係る庁費等、謝金等、旅費、超過勤務手当等について計589,927,779円を不正又は不適正に支出していた事実が判明した(16年8月、17年7月及び同年8月公表)。本院では、17年度に兵庫労働局の会計実地検査を行い、その結果新たに判明した不正経理の事実と合わせ計597,532,017円が不正に支出されていたことを平成16年度決算検査報告に不当事項として掲記した。

|

厚生労働本省(13年1月5日以前は労働本省。以下「本省」という。)では、昭和63年度から平成12年度までの間に、各都道府県ごとに設置された雇用安定・創出対策協議会等(以下「協議会」という。)に対し、雇用安定・創出対策事業等及び緊急地域就職促進プロジェクト(以下、これらを併せて「委託事業」という。)の実施を委託している。

本件委託事業の実施主体である協議会には、委託事業の事務を処理するため事務局(以下「協議会事務局」という。)が設置されている。そして、協議会が公益法人に置かれた北海道及び大分県では当該法人の事務局の職員が、協議会が任意団体となっているその他の都府県では労働局の職業安定部の職員が、それぞれ協議会事務局の職員を兼務して本件委託事業の委託費の経理その他の事務を行うこととなっている。

本省では、毎年度、委託事業が終了し、各協議会から委託事業に係る精算報告書等の提出を受けたときは、この内容を審査した上、委託費の額を確定し精算している。そして、その額は、表2のとおり、9年度から12年度までで計10,726,252,143円となっている。

表2 委託費の推移

(単位:円)

\

|

9年度

|

10年度

|

11年度

|

12年度

|

合計

|

雇用安定・創出対策事業等

|

694,031,822

|

650,237,137

|

619,553,280

|

542,836,067

|

2,506,658,306

|

緊急地域就職促進プロジェクト

|

—

|

13,898,944

|

2,908,171,421

|

5,297,523,472

|

8,219,593,837

|

合計

|

694,031,822

|

664,136,081

|

3,527,724,701

|

5,840,359,539

|

10,726,252,143

|

広島、兵庫両労働局において相次いで発覚した組織的な不正経理は、国庫に多額の損害を与えただけでなく、職員に逮捕者を出したほか懲戒免職を含め大量の処分が行われるなどの事態となり、国民の労働行政に対する信頼を大きく損なう結果となった。こうした事態を受けて、国会においても労働局の会計経理の問題は、重大な関心事項として取り上げられた。

本院では、本件事態の重大性にかんがみ、他の労働局(管下の安定所等を含む。以下同じ。)においても同様な不正経理がないかについて重点的に検査することとし、17年次は北海道労働局ほか24労働局(注3)

に対し会計実地検査を実施した。

そして、検査結果として、兵庫労働局及び北海道労働局ほか5労働局において、物品の購入等に係る庁費、謝金、旅費等を不正に支出し、これを別途に経理して業務の目的外の用途に使用したり、職員が国庫金を領得したりするなどしていた不正経理の事態を平成16年度決算検査報告に不当事項として掲記した。

また、上記のほか、労働局において不適切な会計処理により契約と相違する物品を納入させるなどの事態、協議会に対し支払った委託費が委託事業の目的外に使用されていた事態等の検査の状況を、特定検査対象に関する検査状況(「都道府県労働局の会計経理の状況について」)として掲記した。

そして、その所見において、本院としては、本省及び各労働局による再発防止策の実効性について総合的な評価を行うとともに、検査結果について更に詳細な検討を行うなどして発生原因等の一層の解明を行うこととし、また、まだ検査を実施していない岩手労働局ほか21労働局(注4)

についても引き続き不正経理の有無を念頭に置いた検査を実施し、これらの検査結果を含めて、全国の労働局の会計経理の状況について総合的な検証を行うこととするとした。

| (注3) | 北海道労働局ほか24労働局 北海道、青森、茨城、埼玉、東京、富山、山梨、岐阜、三重、京都、大阪、兵庫、奈良、岡山、山口、徳島、愛媛、福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島、沖縄各労働局

|

| (注4) | 岩手労働局ほか21労働局 岩手、宮城、秋田、山形、福島、栃木、群馬、千葉、神奈川、新潟、石川、福井、長野、静岡、愛知、滋賀、和歌山、鳥取、島根、広島、香川、高知各労働局

|

17年次及び本18年次の2箇年にわたり、47労働局が11年度から16年度までの間に支出するなどした物品の購入等に係る庁費等、謝金等、旅費及び超過勤務手当を対象として検査した。また、委託事業については、本省が11、12両年度に全国47の協議会(以下「47協議会」という。)に対して支払った委託費を対象として検査した。

なお、検査の過程において不正な事態等が判明した場合には、可能な範囲において過去の年度まで検査を実施した。

検査に当たっては、合規性等の観点から、次の事項に着眼して検査した。

ア 物品の購入等に係る庁費等の支出

架空の又は数量及び単価が水増しされた見積書や請求書により庁費等が支出されていないか、契約、納品に係る検査(以下「検収」という。)、支出等の会計事務手続は会計法令等に基づき適切に行われているかなどについて、物品取得伺、契約書、見積書・請求書、支出決議書等により検査した。

イ 相談員等に対する謝金等の支払

相談員等を雇用した事実がないのに雇用したこととして謝金等が支払われていないかなどについて、支給調書、履歴書等により検査した。

ウ 職員等に対する旅費の支払

職員等の出張の事実がないのに出張したこととして旅費が支払われていないかなどについて、旅行命令簿、旅費請求書等により検査した。

エ 職員に対する超過勤務手当の支給

超過勤務の事実がないのに超過勤務を行ったこととして超過勤務手当が支給されていないかなどについて、超過勤務等命令簿、勤務時間報告書等のほか、労働局の庁舎の警備を行っている警備会社の機械警備記録により検査した。

オ 協議会に対する委託費の支払

協議会に支払った委託費が委託事業の目的外に使用されていないかなどについて、精算報告書、協議会事務局の支払決議書、出納簿等により検査した。

上記のほか、広島労働局の不正経理では、国庫金振込明細票を差し替えて架空の預金口座へ国庫金を振り込むという方法により不正な支出が行われていたことから、労働局保管の国庫金振込明細票と日本銀行又はその代理店が保管する国庫金振込明細票を照合し、支払先、支払金額等の確認を行った。

また、労働局において、証拠書類等の経理関係書類を、所定の保存期限前に廃棄又は紛失していないかについても検査した。

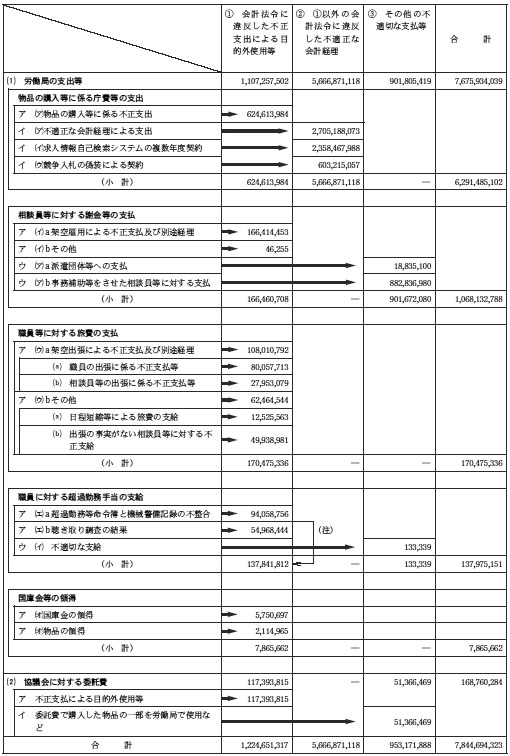

47労働局における支出等及び47協議会に対する委託費について検査したところ、労働局において会計法令に違反した不正な支出が行われていたり、協議会において委託費が委託事業の目的外に使用されたりするなどしていたものが、表3のとおり、計78億4469万余円(注5)

見受けられた。

このように、検査の結果、多数の不正又は不適正な会計経理が見受けられたことから、以下のとおり、それぞれの態様ごとに事態の内容や発生原因等について分析を行った。

表3 労働局の支出等及び協議会に対する委託費に係る不正経理等の状況

[総括表]

(単位:円)

47労働局の物品の購入等に係る庁費等、謝金等、旅費及び超過勤務手当の支出等について検査したところ、次のような事態が見受けられた。

ア 虚偽の内容の関係書類を作成し、庁費、謝金、旅費、超過勤務手当等を不正に支出するなどし、これを別途に経理して業務の目的外の用途に使用したり、職員が国庫金を領得したりするなどしていたもの

(別掲不当事項参照 )

(ア)物品の購入等に係る庁費等の不正支出

北海道労働局ほか12労働局では、表4のとおり、7年度から16年度までの間に、業者から架空の請求書等を提出させ、虚偽の内容の支出決議書を作成するなどして庁費等計624,613,984円を支出し、これを事後に業者から不正に返金させ別途に経理して目的外の用途に使用したり、労働局の業務に必要のない物品を納入させたりするなどしていた。

表4 物品の購入等に係る庁費等の不正支出の状況

(単位:円)

労働局名

|

7〜11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

合計

|

|

北海道

|

0

|

0

|

0

|

0

|

2,139,375

|

0

|

2,139,375

|

※

|

秋田

|

290,724

|

0

|

0

|

0

|

0

|

0

|

290,724

|

|

茨城

|

467,610

|

0

|

0

|

0

|

0

|

0

|

467,610

|

※

|

東京

|

3,430,371

|

7,840,487

|

0

|

0

|

0

|

0

|

11,270,858

|

※

|

神奈川

|

421,285

|

0

|

0

|

0

|

0

|

0

|

421,285

|

|

石川

|

310,280

|

91,688

|

1,575

|

54,603

|

0

|

0

|

458,146

|

|

長野

|

756,840

|

750,645

|

38,220

|

387,450

|

0

|

0

|

1,933,155

|

|

静岡

|

3,955,090

|

0

|

0

|

0

|

0

|

0

|

3,955,090

|

|

兵庫

|

20,168,599

|

118,014,997

|

177,298,144

|

66,833,226

|

37,823,298

|

1,955,010

|

422,093,274

|

※

|

和歌山

|

14,674,023

|

2,364,418

|

932,563

|

246,865

|

114,332

|

0

|

18,332,201

|

|

鳥取

|

13,242,360

|

0

|

0

|

0

|

0

|

0

|

13,242,360

|

|

広島

|

122,027,181

|

15,093,697

|

10,380,810

|

2,258,218

|

0

|

0

|

149,759,906

|

※

|

徳島

|

250,000

|

0

|

0

|

0

|

0

|

0

|

250,000

|

※

|

合計

|

179,994,363

|

144,155,932

|

188,651,312

|

69,780,362

|

40,077,005

|

1,955,010

|

624,613,984

|

上記について、不正支出の内容を各労働局別に示すと、表5のとおりである。

表5 物品の購入等に係る庁費等の不正支出の主な内容

労働局名

|

不正支出額

|

不正支出の主な内容

|

|

北海道

|

2,139,375円

|

架空請求を行わせ、消耗品を購入したこととして職員の引越費用等に充てた。

|

※

|

秋田

|

290,724円

|

架空の請求書を作成し、国庫金振込明細票を差し替えて職員の飲食費等に充てた。

|

|

茨城

|

467,610円

|

架空の請求書を作成し、懇親会費等をコピー用紙代として支払うなどした。

|

※

|

東京

|

11,270,858円

|

架空請求を行わせ、消耗品の代わりにパーソナルコンピュータ等を納品させ職員が売却した。

|

|

神奈川

|

421,285円

|

架空請求を行わせ、支払った代金を図書券購入費に充てた。

|

|

石川

|

458,146円

|

架空請求を行わせ、支払った代金で一部職員の挨拶状等を納品させた。

|

|

長野

|

1,933,155円

|

架空請求を行わせ、支払った代金を職員の引越費用等に充てるなどした。

|

|

静岡

|

3,955,090円

|

水増請求を行わせ、業者から不正に返金させ、夜食代等に充てた。

|

|

兵庫

|

422,093,274円

|

架空請求等を行わせ、業者の預け金から不正に返金させ職員等が着服するなどした。

|

※

|

和歌山

|

18,332,201円

|

架空請求等を行わせ、業者から不正に返金させ交際費等に充てるなどした。

|

|

鳥取

|

13,242,360円

|

水増請求等を行わせ、業者から不正に返金させ懇親会費等に充てるなどした。

|

|

広島

|

149,759,906円

|

架空の請求書を作成し、国庫金振込明細票を差し替えて架空口座に振り込むなどした。※

|

|

徳島

|

250,000円

|

架空請求を行わせ、業者から不正に返金させて懇親会費に充てた。※

|

|

合計

|

624,613,984円

|

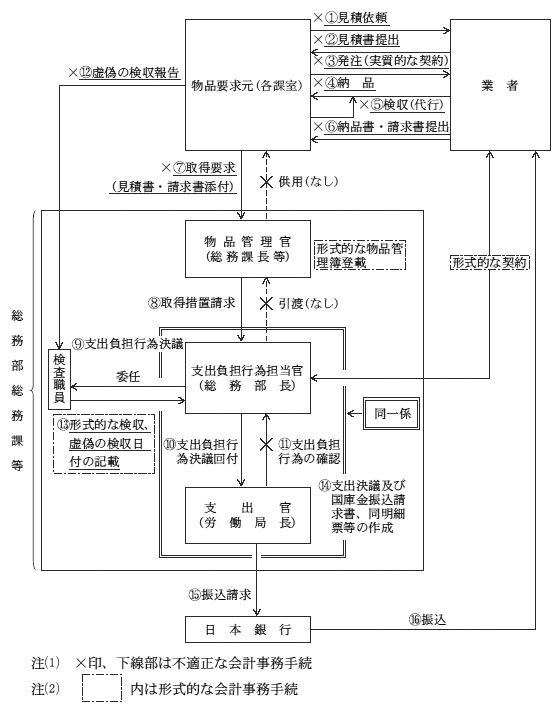

上記の労働局では、図3のとおり、物品の購入等に当たり、正規の会計事務手続によることなく、物品調達の要求元である各課室が業者から直接見積書等を徴取するなどの実質的な発注を行っていたり、検収について正規に任命された検査職員が行わずに各課室で代行したりするなどの会計法令に違反した会計処理を行っていた。そして、関係職員に会計法令遵守の意識が著しく欠如していたことも加わり、これらの会計法令に違反した会計処理について労働局における内部牽制が全く機能しない状態となっていた。

このため、契約物品が納入されていないのに納入されたこととし、虚偽の内容の関係書類を作成するなどして庁費等を支出し、事後に当該支出金を業者から不正に返金させたり、契約物品とは異なる物品を納入させたりすることが可能となっていた。

図3 労働局の物品の購入等に係る庁費等の不正支出における会計事務手続の例

上記のことから、47労働局における契約事務、検収事務及び会計機関としての内部牽制の状況について検査したところ、次のような状況となっていた。

契約事務については、労働局の各課室が直接業者から見積書を徴取するなどして実質的な発注を行っていた事態が、ほとんどの労働局において見受けられた。また、随意契約における見積合わせのための見積書を事前に決定していた契約先に他社の分まで作成させていた事態も多くの労働局において見受けられた。

検収事務については、47労働局すべてにおいて、正規に任命された検査職員以外の者に検収を行わせていたり、契約した物品が納入されていないのに納入されたこととして支出決議書に虚偽の検収日付を記載したりするなどしていた事態が見受けられた。

会計機関としての内部牽制については、47労働局では、支出負担行為から支出に至るまでの一連の会計処理を同一の係が行っていて、会計機関としての内部牽制が十分機能しない状況となっていた。

(イ)謝金等の不正支払

a 架空雇用による不正支払及び別途経理

青森労働局ほか11労働局では、表6のとおり、11年度から15年度までの間に、虚偽の内容の支給調書等を作成するなどし、相談員等を雇用した事実がないのに雇用したなどとして謝金等計2,207件、166,414,453円を不正に支払っていた。そして、上記の労働局では、このうち源泉所得税相当額等を控除した計164,792,811円を別途に経理して目的外の用途に使用するなどしていた。

表6 架空雇用による謝金等の不正支払の状況

(単位:件、円)

労働局名

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

合計

|

|||||||

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

||

青森

|

157

|

14,938,320

|

100

|

7,888,435

|

73

|

5,211,605

|

32

|

1,707,435

|

18

|

752,310

|

380

|

30,498,105

|

※

|

福島

|

97

|

9,625,120

|

93

|

8,747,860

|

16

|

1,298,820

|

3

|

170,000

|

0

|

0

|

209

|

19,841,800

|

|

栃木

|

24

|

729,280

|

19

|

675,160

|

24

|

564,980

|

3

|

124,020

|

0

|

0

|

70

|

2,093,440

|

|

神奈川

|

5

|

353,600

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

5

|

353,600

|

|

石川

|

17

|

672,800

|

16

|

657,600

|

0

|

0

|

0

|

0

|

0

|

0

|

33

|

1,330,400

|

|

福井

|

0

|

0

|

4

|

213,110

|

4

|

130,910

|

4

|

117,130

|

4

|

115,090

|

16

|

576,240

|

|

静岡

|

81

|

7,405,360

|

36

|

2,133,300

|

13

|

1,005,940

|

7

|

592,540

|

5

|

575,450

|

142

|

11,712,590

|

|

愛知

|

40

|

4,765,760

|

4

|

387,000

|

0

|

0

|

0

|

0

|

0

|

0

|

44

|

5,152,760

|

|

京都

|

32

|

1,470,900

|

23

|

62,400

|

19

|

65,300

|

16

|

63,700

|

0

|

0

|

90

|

1,662,300

|

※

|

兵庫

|

370

|

31,218,700

|

401

|

34,225,800

|

203

|

15,505,900

|

57

|

3,609,150

|

25

|

1,188,400

|

1,056

|

85,747,950

|

※

|

和歌山

|

13

|

147,298

|

10

|

159,600

|

6

|

103,350

|

3

|

41,340

|

0

|

0

|

32

|

451,588

|

|

広島

|

37

|

2,352,980

|

42

|

2,229,930

|

28

|

1,172,080

|

15

|

764,790

|

8

|

473,900

|

130

|

6,993,680

|

|

合計

|

873

|

73,680,118

|

748

|

57,380,195

|

386

|

25,058,885

|

140

|

7,190,105

|

60

|

3,105,150

|

2,207

|

166,414,453

|

|

上記の不正支払は、図4のとおり、職員等から当該職員の親族の履歴書を入手するなどして架空の採用手続を行い、これらの者を相談員等として雇用したこととして虚偽の内容の出勤簿、支給調書等を作成し、当該相談員等に謝金等を支払ったように装い、実際には安定所等においてこれを別途に経理するなどしていたものである。

図4 安定所等の謝金等の不正支払に係る実際の会計事務手続等の例

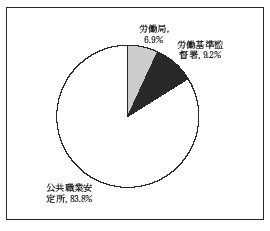

架空雇用による謝金等の不正支払は、図5—1のとおり、相談員等を多く雇用している安定所において多数見受けられた。

図5—1 架空雇用が行われていた部局(金額比)

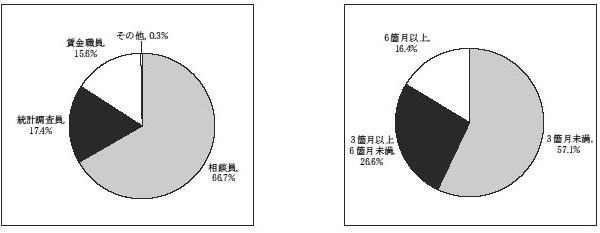

架空雇用に利用された相談員等を職種別にみると、図5—2のとおり、各種相談業務等を行う相談員のほか、事業所を訪問して調査票の記入を依頼するなどの業務を行う統計調査員が多く利用されていた。また、架空雇用の相談員等の雇用期間については、図5—3のとおり、3箇月未満の短期雇用に集中している。これは、謝金等の予算消化を一つの目的として年度末の業務の繁忙を理由に当該期間のみの短期雇用の相談員等を雇用したように装ったものと思料される。

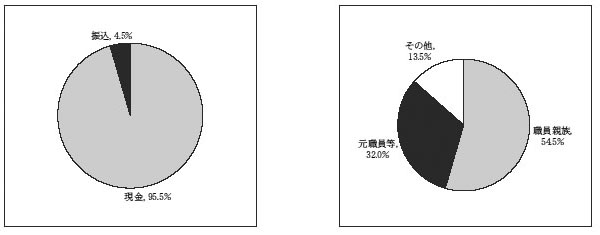

謝金等の支払方法についてみると、図5—4のとおり、不正支払による資金のねん出が容易な現金支払によるものがほとんどとなっていた。また、架空雇用の名義については、図5—5のとおり、履歴書の入手しやすい職員親族や元職員の名義を利用しているケースが多く見受けられた。

| (注) | 兵庫労働局分(1,056件、85,747,950円)は名義人の内訳が不明のため集計から除外している。 |

b その他

福島、新潟両労働局では、11年度及び14年度から16年度までの間に、相談員等が実際には日帰りで出張し翌日は勤務していなかったのに1泊2日の出張をしたなどとして謝金等計12件、46,255円を支給していた。

(ウ)旅費の不正支払

a 架空出張による不正支払及び別途経理

(a)職員の出張に係る不正支払等

秋田労働局ほか14労働局では、10年度から16年度までの間に、表7のとおり、虚偽の内容の旅行命令簿、旅費請求書等を作成するなどし、出張の事実がないのに職員を出張させたこととして旅費計5,526件、80,057,713円を不正に支払い、これを別途に経理して目的外の用途に使用するなどしていた。

表7 職員の出張に係る旅費の不正支払の状況

(単位:件、円)

労働局名

|

10、11年度

|

12年度

|

13年度

|

14年度

|

15、16年度

|

合計

|

|||||||

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

||

秋田

|

33

|

1,223,629

|

52

|

63,519

|

12

|

608,649

|

51

|

94,715

|

0

|

0

|

55

|

2,290,512

|

|

福島

|

10

|

43,766,355

|

55

|

1,382,475

|

10

|

213,837

|

2

|

39,220

|

0

|

0

|

171

|

5,401,887

|

|

栃木

|

50

|

1,460,008

|

2

|

111,033

|

2

|

121,946

|

0

|

0

|

0

|

0

|

54

|

1,692,987

|

|

神奈川

|

1,240

|

2,509,985

|

919

|

1,728,849

|

30

|

70,950

|

0

|

0

|

0

|

0

|

2,189

|

4,309,784

|

|

石川

|

18

|

107,850

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

18

|

107,850

|

|

福井

|

45

|

2,477,348

|

7

|

329,200

|

0

|

0

|

0

|

0

|

0

|

0

|

52

|

2,806,548

|

|

長野

|

11

|

497,197

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

11

|

497,197

|

|

静岡

|

0

|

0

|

3

|

323,641

|

0

|

0

|

0

|

0

|

0

|

0

|

3

|

323,641

|

|

愛知

|

26

|

1,833,911

|

10

|

584,370

|

1

|

36,460

|

1

|

62,060

|

0

|

0

|

38

|

2,516,801

|

|

京都

|

320

|

8,986,889

|

190

|

3,856,265

|

223

|

2,457,409

|

203

|

550,137

|

26

|

43,460

|

962

|

15,894,160

|

※

|

兵庫

|

176

|

7,343,060

|

437

|

10,579,363

|

454

|

8,503,716

|

292

|

2,189,897

|

359

|

1,149,280

|

1,718

|

29,765,316

|

※

|

和歌山

|

154

|

7,934,110

|

11

|

601,440

|

7

|

342,100

|

9

|

414,490

|

0

|

0

|

181

|

9,292,140

|

|

鳥取

|

12

|

1,616,460

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

12

|

1,616,460

|

|

広島

|

0

|

0

|

10

|

609,260

|

4

|

197,680

|

0

|

0

|

0

|

0

|

14

|

806,940

|

※

|

香川

|

20

|

1,159,110

|

19

|

1,116,060

|

9

|

460,320

|

0

|

0

|

0

|

0

|

48

|

2,735,490

|

|

合計

|

2,209

|

40,915,912

|

1,668

|

21,485,475

|

752

|

13,013,067

|

512

|

3,450,519

|

385

|

1,192,740

|

5,526

|

80,057,713

|

|

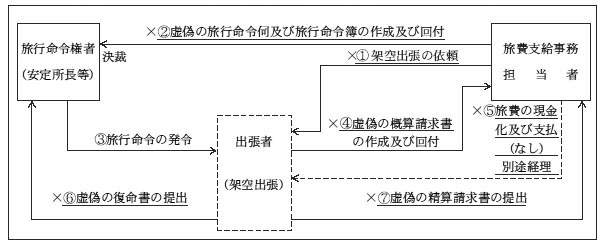

上記の不正支払は、図6のとおり、旅費支給事務担当者が、旅行命令伺に出張しない職員の名前を書き加えるなどして決裁を受け、虚偽の内容の旅行命令簿等を作成し、当該職員に対し旅費を支払ったように装い、実際には安定所等においてこれを別途に経理するなどしていたものである。

図6 安定所等の職員に対する旅費の不正支払に係る実際の会計事務手続等の例

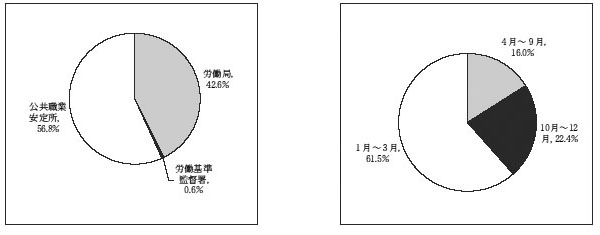

架空出張による旅費の不正支払は、図7—1のとおり、謝金等と同様に安定所において多数見受けられた。架空出張が行われた時期を月別にみると、図7—2のとおり、年度末の1月から3月までの間に集中しており、これらが予算消化を一つの目的として行われたことがうかがわれる。

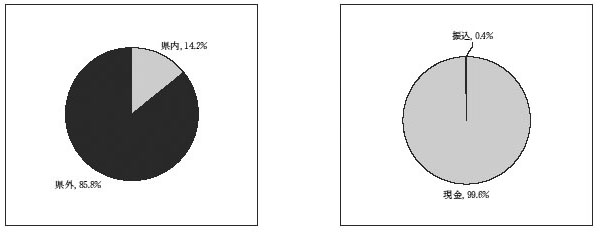

出張先については、図7—3のとおり、県外出張が金額の約8割を占めている。これは、県外出張の場合は県内出張と比べて宿泊費、交通費等が高額となるため、1回の架空出張に係る旅費の不正支払でより大きな額の資金をねん出できるからである。また、旅費の支払方法は、図7—4のとおり、謝金等と同様に不正支払による資金のねん出が容易な現金支払によるものがほとんどとなっている。

(b)相談員等の出張に係る不正支払等

青森労働局ほか12労働局では、11年度から15年度までの間に、表8のとおり、虚偽の内容の旅行命令簿、旅費請求書等を作成するなどして、出張の事実がないのに相談員等を出張させたこととして旅費計11,351件、27,953,079円を不正に支払い、これを別途に経理して目的外の用途に使用するなどしていた。

表8 相談員等の出張に係る旅費の不正支払の状況

(単位:件、円)

労働局名

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

合計

|

|||||||

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

||

青森

|

240

|

615,660

|

154

|

304,850

|

91

|

130,935

|

98

|

132,025

|

60

|

101,815

|

643

|

1,285,285

|

※

|

福島

|

41

|

118,291

|

37

|

112,613

|

29

|

54,323

|

8

|

13,600

|

0

|

0

|

11

|

5298,827

|

|

栃木

|

49

|

63,999

|

40

|

47,503

|

33

|

51,892

|

16

|

19,312

|

0

|

0

|

138

|

182,706

|

|

神奈川

|

2,884

|

3,640,646

|

2,391

|

3,039,275

|

217

|

266,995

|

63

|

75,269

|

16

|

23,077

|

5,571

|

7,045,262

|

|

石川

|

737

|

1,112,754

|

18

|

25,180

|

0

|

0

|

0

|

0

|

0

|

0

|

755

|

1,137,934

|

|

福井

|

0

|

0

|

8

|

15,424

|

0

|

0

|

0

|

0

|

0

|

0

|

815,424

|

||

静岡

|

243

|

307,277

|

162

|

202,151

|

74

|

110,331

|

46

|

76,289

|

61

|

57,848

|

586

|

753,896

|

|

愛知

|

91

|

100,596

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

91

|

100,596

|

|

京都

|

363

|

6,690,119

|

672

|

3,552,708

|

53

|

450,040

|

0

|

0

|

0

|

0

|

1,088

|

10,692,867

|

※

|

兵庫

|

372

|

1,693,886

|

442

|

1,729,219

|

265

|

837,812

|

103

|

355,576

|

13

|

49,860

|

1,195

|

4,666,353

|

※

|

和歌山

|

23

|

20,649

|

23

|

17,731

|

12

|

11,594

|

6

|

3,577

|

0

|

0

|

64

|

53,551

|

|

鳥取

|

69

|

151,210

|

61

|

148,973

|

0

|

0

|

0

|

0

|

0

|

0

|

130

|

300,183

|

|

広島

|

351

|

538,096

|

439

|

679,252

|

89

|

100,270

|

48

|

63,562

|

40

|

39,015

|

967

|

1,420,195

|

|

合計

|

5,463

|

15,053,183

|

4,447

|

9,874,879

|

863

|

2,014,192

|

388

|

739,210

|

190

|

271,615

|

11,351

|

27,953,079

|

|

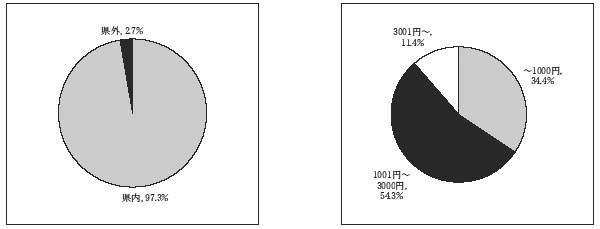

上記の不正支払は、職員に対する旅費の不正支払と同様に、主に安定所において、虚偽の内容の旅行命令簿を作成するなどして行われていたものである。また、出張先の県内・県外別件数をみたところ、図8—1のとおり、県内出張がほとんどとなっている。これは、通常、相談員等が宿泊を伴う県外出張の用務に従事することは考えにくいことによるものと思料される。このため、1件当たりの旅費不正支払額は少額であり、図8—2のとおり、3,000円以下のものがほとんどとなっていた。

b その他

(a)日程短縮等による旅費の支給

秋田労働局ほか6労働局(注6) では、11年度から16年度までの間に、職員が旅行命令の日程を短縮して出張したり、宿泊せずに日帰りで出張したりなどしていたのに、それに伴う差額の精算が行われないまま、差額分の旅費計1,080件、12,525,563円が支給されていた。

(b)出張の事実がない相談員等に対する不正支給

神奈川労働局ほか8労働局(注7)

では、11年度から14年度までの間に、虚偽の内容の旅行命令簿等を作成するなどし、出張の事実がないのに相談員等を出張させたこととして旅費計33,498件、49,938,981円を不正に支払い、これを当該相談員等第に対し支給していた。

これらについて、労働局側では、通勤費相当額として相談員等に支給したものであるなどとしている。

(エ)超過勤務手当の不適正支給

a 超過勤務等命令簿と機械警備記録の不整合

宮城労働局ほか12労働局(注8)

では、11年度から16年度までの間に、機械警備による庁舎警備が開始された後も職員が庁舎内において超過勤務に従事していたとして超過勤務手当を支給するなどしていた事態が、計50,103件、94,058,756円見受けられた。

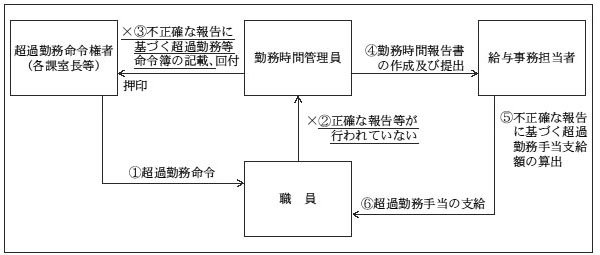

これらの労働局では、図9のとおり、超過勤務手当の支給に当たり、不正確な超過勤務の実績報告により超過勤務等命令簿の記載がなされるなどしていて、職員の超過勤務実績時間の管理が極めて不正確で不適切なものとなっていた。

上記について、多くの労働局では、機械警備記録の機械警備開始時間を超過している超過勤務命令時間は、他の勤務日における超過勤務命令時間を振り替えたものなどであり、月単位で見れば、各職員の超過勤務命令時間の合計時間数はその超過勤務実績時間の合計時間数と相違しないなどと説明している。

しかし、各職員の超過勤務実績時間を正確に記録した書類等が存在しないため、それらの事実を確認することはできなかった。また、本来、超過勤務手当は、各勤務日ごとの超過勤務命令に基づき実施された超過勤務実績時間を正確に記録し、これに基づいて支給することとされているものである。したがって、仮にそのような振替え等の事実を証明する書類等が存在したとしても、当該超過勤務手当の支給は人事院規則等の関係法令に定める手続に違反するものであり、適正な支給とは認められない。

このほか、一部の労働局では、総務課が定めた各職員ごとの1箇月分の超過勤務の予定時間数を、超過勤務等命令簿に適当に割り振って記載するなどし、各職員の超過勤務実績時間に関係なく超過勤務手当を支給していた。

図9 労働局の超過勤務手当の不適正な支給に係る実際の勤務時間管理等の例

b 聴き取り調査の結果

上記aのことなどから、超過勤務手当の支給実態について労働局職員に対し聴き取り調査を行ったところ、宮城労働局ほか10労働局(注9) において、11年度から16年度までの間に、超過勤務手当計54,968,444円が過大に支給されていた。

前記のa及びbで重複している部分を整理すると、表9のとおり、宮城労働局ほか14労働局において、計137,841,812円の超過勤務手当が不適正に支給されていた。

表9 超過勤務手当の不適正支給の状況

(単位:円)

労働局名

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

合計

|

|

宮城

|

0

|

604,176

|

347,254

|

911,357

|

1,007,569

|

990,013

|

3,860,369

|

|

秋田

|

1,363,180

|

1,005,095

|

965,047

|

1,059,736

|

1,037,070

|

1,435,587

|

6,865,715

|

|

福島

|

461,535

|

337,274

|

409,005

|

288,177

|

554,967

|

622,733

|

2,673,691

|

|

栃木

|

0

|

0

|

0

|

29,915

|

88,513

|

586,253

|

704,681

|

|

群馬

|

0

|

0

|

0

|

57,876

|

114,874

|

83,963

|

256,713

|

|

神奈川

|

761,931

|

964,603

|

949,490

|

859,092

|

3,354,887

|

3,673,040

|

10,563,043

|

|

新潟

|

0

|

0

|

2,601,954

|

7,876,545

|

7,907,038

|

9,872,499

|

28,258,036

|

|

石川

|

0

|

0

|

0

|

0

|

1,876

|

93,558

|

95,434

|

|

長野

|

61,584

|

120,321

|

0

|

0

|

10,082

|

0

|

191,987

|

|

愛知

|

2,980,765

|

2,630,336

|

2,727,827

|

2,910,227

|

4,709,235

|

10,996,841

|

26,955,231

|

|

兵庫

|

3,267,481

|

3,232,984

|

3,753,343

|

4,475,198

|

4,590,758

|

1,063,342

|

20,383,106

|

※

|

鳥取

|

0

|

3,229,725

|

4,556,572

|

6,442,040

|

4,409,801

|

587,538

|

19,225,676

|

|

島根

|

0

|

0

|

0

|

3,106

|

47,527

|

7,791

|

58,424

|

|

香川

|

0

|

607,476

|

3,074

|

0

|

29,707

|

0

|

640,257

|

|

高知

|

0

|

0

|

0

|

4,249,636

|

5,200,246

|

7,659,567

|

17,109,449

|

|

合計

|

8,896,476

|

12,731,990

|

16,313,566

|

29,162,905

|

33,064,150

|

37,672,725

|

137,841,812

|

c 職員に対する支給状況の検証

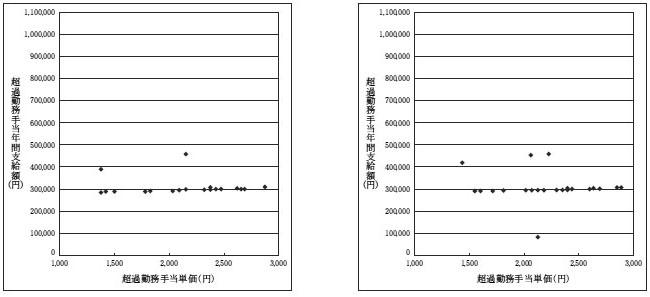

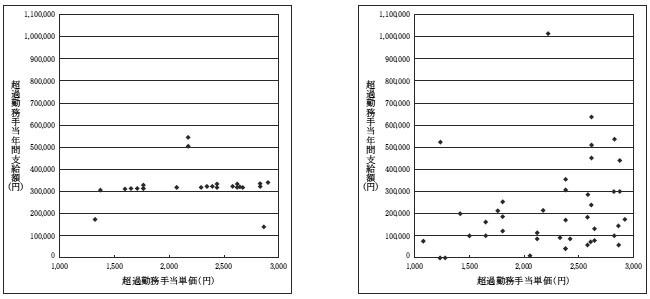

多額の超過勤務手当の不適正支給が確認された安定所において14年度から17年度までの間に支給された超過勤務手当について、各職員に対する年間支給額の分布等を調査したところ、図10—1ないし図10—4のとおりとなっていた。すなわち、16年度まではほとんどの職員にほぼ同額の超過勤務手当が支給されていたのに対し、17年度の支給額は各職員ごとに区々となっており、年間を通じほとんど支給のない職員も見受けられた。

このように、当該安定所における超過勤務手当の支給状況は、16年度までは超過勤務手当が各職員の超過勤務実績時間に関係なく支給されていたことを疑わせるものとなっている。

(オ)国庫金等の領得

安定所の前渡資金(預託金)のうち、北海道労働局管下の札幌東公共職業安定所及び秋田労働局管下の鹿角公共職業安定所において、10、11両年度に、経理担当職員各1名が国庫金振込明細票の不正な差替えを行うなどの手口により、計5,654,957円を領得していた。さらに、上記札幌東公共職業安定所の経理担当職員は、17年度に、その後の勤務先の札幌公共職業安定所においても雇用保険の失業等給付金の不正受給に係る返納金95,740円を領得していたほか、同安定所において14年度から16年度までの間に購入し、所在不明となっていたパーソナルコンピュータ等(購入価格相当第額2,114,965円)を領得していた。

イ 物品の購入等に当たり、会計法令に違反した不適正な会計経理を行い支出していたもの

(ア)物品の購入等に当たり、契約した物品が納入されていないのに納入されたこととして虚偽の内容の関係書類を作成するなどの不適正な会計経理を行い、庁費等を支出していたもの

(別掲不当事項参照 )

47労働局すべてにおいて、11年度から16年度までの間に、次のとおり、不適正な会計経理を行い、計8,464件、2,705,188,073円を支出していた。

a 契約した物品とは異なる物品を納入させていたのに、契約した物品が納入されたこととするなどして支出していたもの

39労働局 5,206件 529,090,721円

これらは、業者と架空取引を行い、〔1〕支出金を業者に預け、後日これを利用して契約とは異なる物品を納入させたり(預け金)、〔2〕随時、物品を納入させ、購入代金を一括して支払ったり(一括払)、〔3〕契約した物品とは異なる別の物品に差し替えて納入させたり(差替等)するなどの不適正な会計経理を行い支出していたものである。

b 契約した物品が納入される前に、これらが納入されたこととし、関係書類に虚偽の検収日付を記載するなどし、庁費等を支出していたもの

46労働局 3,258件 2,176,097,352円

(うち納入が翌年度以降になったもの 46労働局 2,721件 1,814,637,422円)

これらの中には、年度末に大量に発注していて年度内の納品が事実上不可能と認められるものや、年度を越えて長期にわたり納品されないものがあるなど、予算消化を目的としていたと思料されるものや購入の必要性が疑わしいものが多数見受けられた。

各労働局では、上記a及びbのような会計法令に違反した不適正な会計経理を行っていたことについて、その主な理由を表10のとおりとしている。

表10 不適正な会計経理を行っていた主な理由

a契約と異なる物品を納入させていたもの

|

b契約した物品が納入される前に支出していたもの

|

|||

〔1〕預け金

|

〔2〕一括払

|

〔3〕差替等

|

||

・予算の年度内消化を優先及び翌年度当初の予算不足に対応させるため、業者に預け金を保有させ必要な物品をその都度納品させた。

|

・発注の都度の支払事務や行政決裁等の煩雑さを回避するため、事後に一括して支払った。

|

・備品登録の事務処理を回避するため、消耗品を購入したこととして会計処理した。

|

・予算の年度内消化を優先させた結果、年度末に発注が集中し納品が間に合わないものについても当年度予算で執行したこととして会計処理した。

|

|

共通事項

|

各課室が業者から見積書を徴取し実質的な発注を行うなど契約事務が適切に行われていなかった。

|

|||

会計機関の補助者以外の職員が検収を代行するなど検収事務が適切に行われていなかった。

|

||||

同一係が支出負担行為と支出を担当するなど会計組織としての内部牽制が機能していなかった。

|

||||

会計経理担当職員における会計法令の遵守の意識が希薄だった。

|

||||

(イ)求人情報自己検索システムの取得等に当たり、会計法令に違反し、複数年度にわたる役務の提供等に係る契約を締結するなどして当該経費の全額を支払っていたもの

(別掲不当事項参照 )

32労働局では、求人情報自己検索システムのサーバ、ネットワーク、端末等の各種機器及びソフトウェアを売買により取得する契約等の締結に当たり、会計法令に違反し、契約締結年度以降の複数年度にわたる役務の提供等及びこれに係る経費全額の当年度内の支払について業者と合意した上、当該合意の内容を契約書に明示せずに契約を締結するなどし、当該合意に従い当年度内にその経費の全額を支払っていた。このような役務の提供等の件数及び支払額は、11年度から16年度までの間に、計160件、2,358,467,988円となっている。

上記の事態は、本省の担当部局において、求人情報自己検索システム取得契約等の締結に当たり、労働局に対し、保守サービスの提供及び消耗品の納入に係る経費については、契約締結の年度内に、当年度以降の複数年度にわたる経費の全額を支払うことも可能であるとするような不適切な指導等を行っていたことなどによるものである。

なお、同システムの予算額と不適正な事態の発生額の関係については、表11のとおりとなっており、一般会計又は労働保険特別会計における補正予算額が多額となっている場合に、不適正な事態の発生額が多額となっていた。

表11 求人情報自己検索システムの予算額と不適正な事態の発生した額の比較

(単位:百万円)

(ウ)物品の購入等に当たり、競争入札の実施を偽装して契約を締結していたもの

(別掲不当事項参照 )

実際には競争入札を行っていないのに、虚偽の関係書類を作成するなどして競争入札が行われたように偽装し、契約の相手方に内定していた業者等と契約を締結していたものが、静岡、愛知両労働局において、11年度から15年度までの間に、計83件、603,215,057円見受けられた。

両労働局では、パーソナルコンピュータの購入に当たっては、システムの保守運用業者から調達することが望ましいと考えていたこと、庁舎の工事等については競争入札を実施する場合に必要となる図面の作成が困難であることなどの理由から、このような物品の購入、庁舎の修繕等の契約については随意契約により締結することを考えていた。しかし、本省の会計監査において、競争入札を実施しないで随意契約により契約を締結することができるのは会計法令に定める場合に限られると指摘されていたことから、競争入札の実施を偽装して契約を締結していたものである。

ウ 謝金等の支払や超過勤務手当の支給が適切でなかったもの

(ア)謝金等の不適切な支払

a 派遣団体等に謝金等を支払っていたもの

相談員等に直接謝金等を支払ったこととして実際は相談員等を管理する派遣団体等に支払っていたものが、2労働局において、11年度から16年度までの間に、計18,835,100円見受けられた。

b 労働局で事務補助等を行わせていたのに、安定所の相談員等としての謝金等を支払っていたもの

安定所で求職者の職業相談を行うなどの業務を行うこととして雇用した相談員等に対し、実際には採用時の人事発令等の内容と相違して労働局総務部等で事務補助等を行わせていたのに、人事発令等の内容どおりに勤務したこととして謝金等を支払っていたものが、28労働局において、11年度から17年度までの間に、計882,836,980円見受けられた。

(イ)超過勤務手当の不適切な支給

超過勤務時間数を超過勤務等命令簿に誤って記載したなどのため、超過勤務手当の額が過大に算出され支給されていたものが、4労働局において、13年度から16年度までの間に、計133,339円見受けられた。

47協議会に対し支払った委託費について検査したところ、次のような事態が見受けられた。

ア 委託事業の実施に当たり、委託事業の経費に架空の物品購入費を含めるなどしていたため、委託費の支払額が過大となっているもの

(別掲不当事項参照 )

37協議会では、9年度から12年度までの間に、協議会事務局が、交付を受けた委託費から、物品の購入、謝金及び旅費の不正な支払を行うなどして資金をねん出し、これを協議会事務局等において別途に経理するなどして計117,393,815円を委託事業の目的外の用途に使用するなどしていた。そして、上記の協議会事務局では、虚偽の内容を記載した精算報告書等を本省に提出し、本省ではこれに基づき委託費の額を確定し精算していたため、委託費が過大に支払われていた。

イ 委託費で購入した物品の一部を労働局の業務で使用するなどしていたもの

20協議会では、10年度から12年度までの間に、委託事業で使用する物品を購入するなどとして、委託費から計51,366,469円を支払っていたが、購入した物品の一部を委託事業ではなく労働局の業務で使用するなどしていた。

前記(1)アの(ア)、(イ)、(ウ)及び(2)アのとおり、労働局等では、物品の購入等に係る庁費、謝金等、旅費及び委託費の不正支出等を行い、これによりねん出した資金を別途に経理していた。各労働局における別途経理資金のねん出等の状況は表12のとおりである。

表12 別途経理資金のねん出等の状況

(単位:円)

労働局名

|

10年度からの別途経理資金の繰越額

A

|

11年度から16年度までの別途経理資金のねん出額

B

|

別途経理資金預金口座利息

C

|

別途経理資金合計額

A+B+C=D

|

使用済額

E

|

未使用残額

D−E

|

青森

|

14,938,218

|

31,178,204

|

15,586

|

46,132,008

|

36,377,745

|

9,754,263

|

秋田

|

1,666,000

|

2,290,512

|

0

|

3,956,512

|

3,854,206

|

102,306

|

福島

|

3,171,753

|

25,167,810

|

437

|

28,340,000

|

26,976,589

|

1,363,411

|

栃木

|

469,391

|

3,969,133

|

0

|

4,438,524

|

4,397,493

|

41,031

|

神奈川

|

3,862,175

|

13,465,804

|

1,695

|

17,329,674

|

17,329,674

|

0

|

石川

|

1,590,777

|

2,540,280

|

1,956

|

4,133,013

|

3,346,113

|

786,900

|

福井

|

158,000

|

3,397,362

|

0

|

3,555,362

|

3,555,362

|

0

|

長野

|

0

|

497,197

|

0

|

497,197

|

497,197

|

0

|

静岡

|

1,194,500

|

16,745,217

|

0

|

17,939,717

|

17,939,717

|

0

|

愛知

|

824,842

|

7,631,997

|

0

|

8,456,839

|

7,336,839

|

1,120,000

|

京都

|

25,350,000

|

28,249,327

|

3,909

|

53,603,236

|

36,347,015

|

17,256,221

|

兵庫

|

23,258,235

|

220,440,000

|

0

|

243,698,235

|

224,105,342

|

19,592,893

|

和歌山

|

10,024,908

|

31,718,741

|

1,347

|

41,744,996

|

27,345,941

|

14,399,055

|

鳥取

|

2,300,000

|

18,820,018

|

3,903

|

21,123,921

|

18,894,015

|

2,229,906

|

広島

|

0

|

8,342,865

|

0

|

8,342,865

|

8,342,865

|

0

|

香川

|

67,990

|

2,735,490

|

0

|

2,803,480

|

2,803,480

|

0

|

合計

|

88,876,789

|

417,189,957

|

28,833

|

506,095,579

|

439,449,593

|

66,645,986

|

| 注(1) | 静岡労働局のねん出額は、平成9、10両年度のねん出額を含む。

|

| 注(2) | 鳥取労働局の繰越額は平成9年度からの繰越額、ねん出額は10年度のねん出額を含む。

|

| 注(3) | 広島労働局は、平成18年次検査における判明分のみ計上。

|

| 注(4) | 神奈川、兵庫、和歌山、鳥取各労働局のねん出額には、委託費に係る分を含む。

|

これらの別途経理資金は、労働局において現金若しくは預金口座により管理され、目的外の用途に使用されていた。そして、これらの16労働局のうち6労働局では、今回の会計実地検査の実施当時までに、保有していた別途経理資金の全額を費消していたが、10労働局では、今回の会計実地検査の実施当時においてもなおその一部を現金又は銀行預金で保有していたところであり、その保有額の計は6664万余円となっている。

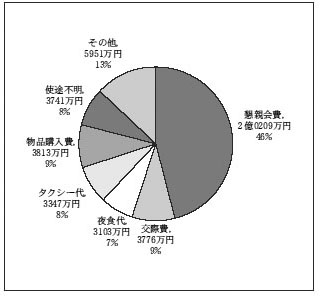

これらの別途経理資金の使途について調査したところ、図11のとおり、職員の懇親会費が最も多く、全体の46%(計2億0209万円)となっているほか、交際費、夜食代等にも多く使用されていた。ただし、これらの別途経理資金の使途等は関係職員の申告によるもので、その裏付けとなる関係資料は既に廃棄されているとのことであり、その詳細について正確に確認することはできなかった。

図11 別途経理資金の使途

ア 国庫金振込明細票の照合確認

47労働局における支出等について、11年度から14年度までの各年度末の3月及び出納整理期間の4月分を対象として、表13のとおり、労働局保管の国庫金振込明細票と日本銀行又はその代理店が保管する国庫金振込明細票の照合確認を行ったところ、この照合確認の範囲内では、振込先名が異なっていて不突合となっているものは兵庫労働局を除き見受けられなかった。

表13 照合確認した国庫金振込明細票の件数及び金額

(単位:件、千円)

年度

\

会計名

|

11年度

|

12年度

|

13年度

|

14年度

|

合計

|

|||||

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

|

一般会計

|

3,998

|

4,893,333

|

7,028

|

5,594,985

|

3,169

|

2,574,959

|

3,107

|

3,215,509

|

17,302

|

16,278,788

|

特別会計

|

38,302

|

17,200,203

|

30,294

|

13,305,320

|

11,043

|

6,110,304

|

14,223

|

5,374,455

|

93,862

|

41,990,285

|

合計

|

42,300

|

22,093,537

|

37,322

|

18,900,306

|

14,212

|

8,685,264

|

17,330

|

8,589,964

|

111,164

|

58,269,073

|

イ 関係書類の保存状況

47労働局において、証拠書類及び経理関係書類の一部を、保存期限前に廃棄又は紛失していないかについて確認したところ、表14のような状況となっていた。

表14 証拠書類及び経理関係書類の一部を保存期限前に廃棄又は紛失していた労働局

〔1〕支出計算書附属証拠書類

|

〔2〕国庫金振込請求書、同明細票

|

〔3〕支出簿、支出負担行為差引簿

|

〔4〕出勤簿、休暇簿

|

〔5〕旅行命令簿、同復命書

|

〔6〕超過勤務等命令簿

|

〔7〕現金出納簿

|

18労働局

|

29労働局

|

8労働局

|

41労働局

|

26労働局

|

42労働局

|

9労働局

|

なお、上記の〔2〕、〔4〕、〔6〕には、本来の保存期限の5年を誤って3年としていたなどのため、保存期限前に廃棄していた労働局が含まれている。

検査の結果、多くの労働局において、違法又は不正な会計経理等が多数認められたことから、本省の労働局に対する監査、監督等の状況について検証したところ、次のとおりとなっていた。

ア 会計監査の状況

本省の労働局に対する会計監査(以下、単に「監査」という。)は、厚生労働省組織令(平成12年政令第252号)等に基づき厚生労働省大臣官房会計課監査指導室(以下「監査指導室」という。)が、また、労働局が行う内部監査は、「会計経理の内部監査について」(昭和54年労働省会発第234号労働大臣官房会計課長通知)に基づき、労働局総務部総務課等が行うこととされている。

(ア)監査指導室が行う監査

監査対監査指導室が行う監査は、「厚生労働省所管会計事務監査規程」(平成13年厚生労働省象に訓令第24号)等に基づき、会計経理についてその実態を把握し、これが適正かつ効率関す的に行われるよう是正指導し、もって会計事務の改善等に寄与することを目的として実施されている。この監査には、通常実施される一般監査と厚生労働省大臣官房会計課長(以下「会計課長」という。)が必要と認めた事項について実施する特定監査がある。監査の結果は、会計課長に報告され、会計課長は、是正を必要と認めた事項について、監査対象機関の長に対し、必要な措置を講じるよう指示し、講じた措置等について報告を求めることとなっている。

監査指導室が労働局に対し12年度から17年度までの間に実施した実地監査の人日数は、表15のとおり、15年度までは約30労働局について200人日前後となっていたが、16、17両年度は広島、兵庫両労働局の不正経理事件を受けて47労働局すべてを対象とした2度にわたる特定監査を実施したことから、監査人日数が大幅に増加している。

表15 監査指導室が労働局に対し行った実地監査の状況

\

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

監査人日数(補助者を含む)

|

125人日

|

211人日

|

187人日

|

218人日

|

788人日

|

805人日

|

監査箇所数

|

26箇所

|

33箇所

|

28箇所

|

28箇所

|

47箇所

|

39箇所

|

監査体制

|

会計監査官2名

|

同5名

|

同5名

|

同5名

|

同4名

|

同5名

|

監査指導室が労働局に対して行った監査の結果についてみると、今回の本院の検査で判明した不正経理の事態に関する指摘事項はないものの、16年度の第1回目の特定監査では、兵庫労働局における不正経理の一端を指摘するなどしている。また、第2回目の特定監査では、和歌山労働局における不正経理を指摘するなどしている。

しかし、監査指導室における専任の会計監査官は5名のみ(厚生労働省発足後の定員。ただし16年度は4名。)であること、監査指導室の監査の対象は、厚生労働省(社会保険庁を除く。)の所掌するすべての会計となっており、膨大であることなどから監査の実効性にはおのずから一定の限界がある。

(イ)労働局総務部総務課等が行う監査

労働局総務部総務課等が行う監査は、局内各課室、管下の安定所等を監査対象として、労働局長が定める内部監査実施要領等に基づき実施されるものである。

そして、監査の結果は、上記の要領等に基づき、監査結果報告書を作成して労働局長等に報告するとともに、改善を必要とする事項については、文書により指示し、改善報告を提出させ、次回の監査の際、改善状況を確認することとなっている。

各労働局の内部監査実施要領の整備状況についてみたところ、4労働局では18年8月末現在においても内部監査実施要領を作成しておらず、また、6労働局では18年度以降にようやく実施要領を作成している状況となっていた。さらに、各労働局の第内部監査実施要領中には、内部監査の目的、実施時期、対象箇所、監査結果の報告等が規定されていないものも見受けられた。

また、監査体制についてみると、専任の監査職員を配置している労働局はなく、大半が経理事務を取り扱う総務課等の職員が一時的に監査班員を兼務して監査を実施しているが、今回の検査の結果判明した不正経理等の中には、総務課等の職員が関与していた事態も見受けられた。このような場合、当該監査に実効性は期待できず、違法する又は不正な会計経理は是正されないものと思料される。

イ 本省の労働局に対する監督の状況

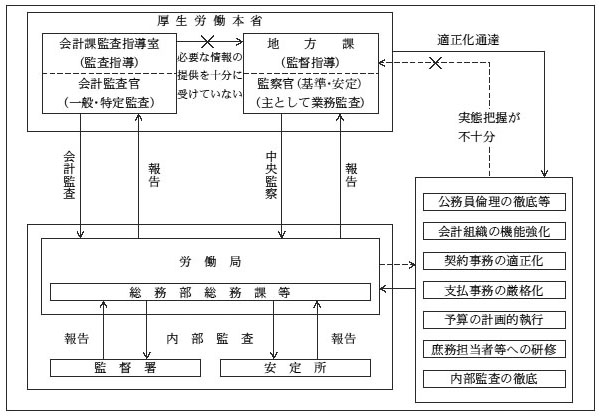

厚生労働省大臣官房地方課(以下「地方課」という。)では、厚生労働省組織令に基づき、労働局及び安定所等の所掌事務の運営について総合的監督等を行うこととされている。

そして、地方課では、労働局等における会計経理等の管理事務の状況を把握するなどのため、「管理事務及び企画調整事務に関する監察について」(平成12年労働省発地第43号労働大臣官房長通達)に基づき、本省労働基準局及び同職業安定局所属の監察官(以下「監察官」という。)を地方課に併任し、それぞれの監察官が所掌する業務に関する労働局の監察を行う際に、併せて会計経理事務等の管理事務に関する監察(以下「中央監察」という。)を行わせている。

中央監察は、地方課の労働局に対する総合的監督業務として位置付けられている。しかし、中央監察に係る人日数は、表16のとおり、近年減少傾向にあり、労働局における会計経理の是正監督等のために十分な機能を発揮しているとは言い難いものとなっている。

表16 労働局に対する中央監察の状況

\

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

|

監察人日数

A

|

基準局

|

36人日

|

37人日

|

22人日

|

12人日

|

11人日

|

11人日

|

安定局

|

48人日

|

18人日

|

20人日

|

20人日

|

26人日

|

22人日

|

|

監察箇所数

B

|

基準局

|

36箇所

|

37箇所

|

22箇所

|

12箇所

|

11箇所

|

11箇所

|

安定局

|

24箇所

|

13箇所

|

13箇所

|

11箇所

|

13箇所

|

11箇所

|

|

人日数/1箇所

A/B

|

基準局

|

1人日

|

1人日

|

1人日

|

1人日

|

1人日

|

1人日

|

安定局

|

2人日

|

1,4人日

|

1,5人日

|

1,8人日

|

2人日

|

2人日

|

|

ア 本省が講じた措置

本省では、表17のとおり、広島、兵庫両労働局の不正経理事件等を受け、16年5月以降3回にわたり、「綱紀の厳正な保持及び会計経理の適正な執行について」(16年地発第0507001号大臣官房地方課長通達)等の通達(以下「適正化通達」という。)を各労働局に発出し、厳正な服務規律の保持、適正な会計事務処理に努め、不正経理の再発防止に万全を期すよう指示した。

表17 特定監査、通達の発出等

年月

|

特定監査の状況

|

公表事項・事件等

|

通達関係

|

|

15年9月

|

広島労働局において不正経理発覚

|

|||

16年3月

|

広島労働局が職員2名を懲戒免職にするとともに刑事告発する

|

|||

第1回特定監査

|

||||

16年5月

|

綱紀の厳正な保持及び会計経理の適正な執行について

|

|||

16年8月

|

第1回特定監査終了、監査結果の公表

|

|||

16年9月

|

兵庫労働局の職員Aが逮捕される

|

|||

16年10月

|

兵庫労働局の監査

|

兵庫労働局不正問題調査班設置

|

||

16年12月

|

兵庫労働局の職員Bが逮捕される

|

|||

17年1月

|

第2回特定監査

|

|||

17年7月

|

兵庫労働局不正経理に係る再調査結果及び処分を発表

|

不正経理事案の再発防止等について

|

||

17年11月

|

会計検査院の検査結果を受けて、北海道労働局ほか6労働局の職員に対する懲戒処分を発表

|

会計経理事務の適正な執行について

|

||

このうち、17年7月、兵庫労働局の不正経理事件を受けて発出した「不正経理事案の再発防止策等について」(17年地発第0708001号大臣官房地方課長通達)では、不正経理の再発防止、根絶に向けた留意点等を取りまとめるとともに、今後、不正経理を実行し又は指示したような者については懲戒免職を原則とし厳正に処分することを明記した。さらに、同年11月、本院の検査結果を受けて「会計経理事務の適正な執行について」17年地発第1108001号大臣官房地方課長通達)を発出するとともに「不正経理根絶のための留意点及びチェックポイント」を整理し各労働局に提示した。

そして、これらの通達においては、主に〔1〕公務員倫理の徹底と綱紀の厳正な保持、〔2〕会計の組織体制の機能強化、〔3〕契約事務の適正化及び支払(検収)事務の厳格化、〔4〕予算の計画的な執行、〔5〕予算又は庶務担当者等への研修、〔6〕内部監査の徹底について留意事項を明示し、管下の職員に対する指導監督の徹底と必要な周知に万全を期すよう繰り返し指示している。

イ 労働局における再発防止策の取組状況

上記のような本省の適正化通達を受けて各労働局が講じた不正経理の再発防止の取組状況(17年度末時点)について検査したところ、次のとおりとなっていた。

〔1〕 公務員倫理の徹底と綱紀の厳正な保持

47労働局において、会計事務処理の適正化について関係部署に文書を発出したり、会議等で注意喚起を行ったりなどして職員の意識の徹底を図ったとしている。

〔2〕 会計の組織体制の機能強化

47労働局において、支出負担行為と支出をそれぞれ総務課等の別の係で所掌させるなどして、内部牽制が十分機能するよう組織体制の整備が図られた。

〔3〕 契約事務の適正化及び支払(検収)事務の厳格化

47労働局において、従来行われていた各課室等による見積書の徴取及び検収事務の代行等の不適正な会計処理を改め、会計機関が業者から見積書を徴取し見積合わせも2社以上から行うこととしたほか、検査職員以外の者に検収をさせないよう通知を発するなどして契約及び検収事務の適正化等を図ったとしている。

〔4〕 予算の計画的な執行

47労働局において、年度末に物品等の大量購入を行わないよう予算執行の適正化を会議等で指示徹底したとしている。また、ほとんどの労働局において、安定所等で行う経費の支払を労働局で一括して支払う労働局の会計事務集中化を進め、これにより予算の計画的執行に努めるとしている。

〔5〕予算又は庶務担当者等への研修

労働局自らが研修内容を企画し職員を参加させるなど積極的な対応を行っている労働局もあるが、本省等が実施する各種研修への参加のみにとどっているものも見受けられる。

〔6〕 内部監査の徹底

内部監査実施要領を制定していない労働局があるほか、同要領の内容を見直していない労働局も多く見受けられる。

ウ 本省における労働局の実態把握の状況

地方課では、適正化通達の発出に当たり、労働局が再発防止に向け処置した対応状況等についての報告を義務付けておらず、それらは監査指導室の行う監査を通じて把握することとしていた。

しかし、制度上、監査指導室が行った監査結果等を地方課に連絡する仕組みがとられていないため、地方課に対して監査における指摘等の趣旨が十分に伝えられていないケースも見受けられた。

そして、このようなことから、地方課では、各労働局における職員の綱紀の保持、会計経理の組織体制、契約、支払事務、予算の執行、研修の実施、内部監査の状況等についての実態把握が十分でなく、これらにおける問題点等も十分に認識していなかった。そして、地方課の労働局に対する事後指導等のフォローアップも十分に行われていなかった。

上記について、地方課では、今後、労働局が適正化通達に基づき実施した再発防止等に係る取組状況等を定期的に報告させ、報告内容が確実に実施されていることを確認することとしている。また、契約、支払及び検収事務について手順や留意事項等を具体的に盛り込んだ「会計事務取扱手引」を新たに作成し各労働局に配付することとしたほか、内部監査については各労働局から内部監査実施要領等を提出させるなどして、監査が十分ではない労働局に対しては速やかに是正指導を行うとしている。

上記について、本省の労働局に対する監査・監督の状況を図示すると、図12のとおりである。

図12 本省の労働局に対する監査・監督の状況

全国47労働局の会計経理について検査した結果、前記のとおり、25労働局において、庁費、謝金、旅費等を不正に支出するなどしており、そのうち16労働局では、不正支出等によりねん出した資金を会計法令の枠外において別途に経理するなどしていた。そして、このような不正経理の事態は、概して労働局の労働基準関係部局及び監督署よりも職業安定関係部局及び安定所において多く見受けられた。また、庁費、謝金、旅費等の不正支出額は、13年度以前のものが多くを占めていた。これは、11年度以前における職業安定行政が、国家公務員でありながら都道府県知事の指揮命令の下にある地方事務官制度により担われており、これを背景として組織的な不正経理が行われていたこと、そして、その当時の不正経理の慣行が12年度における労働局への移行後も引き継がれていたことなどによるものと思料される。

また、物品の購入等に当たり、虚偽の内容の関係書類を作成するなどの事実と異なる不適正な会計処理を行い、庁費等を支出していた事態は、47労働局のすべてで見受けられた。そして、このような不適正な会計処理の慣行は、上記のような不正経理が行われる一つの要因となっていたものと思料される。

このほか、求人情報自己検索システムの取得等に当たり、会計法令に違反し、複数年度にわたる役務の提供等に係る契約の締結及び経費の支払をしていた事態が32労働局、競争入札の実施を偽装して契約を締結していた事態が2労働局においてそれぞれ見受けられた。また、37協議会に対する委託費の支払が過大となっていた事態では、協議会事務局が設置された労働局において不正支払に係る委託費を別途に経理するなどしていたものも見受けられた。

さらに、超過勤務手当の不適正支給の事態は、従前より労働局における慣行として行われてきたもので、是正が図られていなかったものと考えられる。

本来、会計法令及びこれに基づく基本的な会計事務手続等を遵守することは、予算執行等の会計経理に携わる国の職員にとって最も基本的な職責であり、予算執行等に当たりこれらの会計法令及び基本的な会計事務手続等が遵守され、適正な会計経理の規律が確保されていれば、上記のような違法又は不正な会計経理が行われるようなことは通常では考えられないところである。

しかし、上記のとおり、労働局では、これらの会計法令及び基本的な会計事務手続等を遵守し、もって適正な会計経理の規律を確保することの重要性が十分認識されておらず、従前からの違法又は不正な会計経理が慣行的に行われていた。そして、別途経理を行っていた前記16労働局のうち10労働局では、今回の会計実地検査の実施当時においてもなおその一部を現金又は銀行預金で保有していたところであり、その保有額の計は6664万余円となっている。

さらに、広島、兵庫両労働局における不正経理は、職員の刑事事件に発展したが、今回の状況会計実地検査においても、北海道、秋田及び東京各労働局において、職員が国庫金を領得したり、国の物品を売却して代金を着服したりしていたなどの事態が判明している。

厚生労働省では、昨年来、このような不正支出等により国損を生じさせたものについては関係者から延滞利息を付してその全額を返還させるとともに、不正経理を実行した職員等に対し厳正な処分を行うなどして再発防止に万全を期すとしているが、今回の本院の検査により明らかとなった上記のような事実等を憂慮すべき事態として一層深刻に受け止める必要がある。

その上で、厚生労働省では、このような事態が再び生じることのないよう、労働局から再発防止等に関する取組状況、監査の実施状況等を定期的に報告させるとともに、同省内部の連携を強化するなどした上、適切かつ効果的な監査等を実施することなどにより、労働局における会計経理の実態を的確に把握する必要がある。そして、職員に対し、基本的な会計法令の遵守、公務員倫理及び綱紀の保持の徹底、不正経理の再発防止等に向けた研修指導を徹底し、今後、不正経理を実行した職員等については懲戒免職を原則とする旨の基本方針についても一層の周知を図るとともに、監査等の機能の一層の充実強化を図るなどして、従前からの慣行的な不正経理等の根絶を図り、労働局における適正な会計経理の規律の回復及び確保に努める必要がある。

本院では、労働局の会計経理の適正化、規律の確保の状況等を注視しつつ、会計経理を監督し、その是正を図り、もって不正な会計経理等の根絶を図るなどの使命を果たすべく、引き続き厳正に検査を実施していくこととする。