国会からの検査要請事項に関する報告(検査要請)

会計検査院では、「農業経営基盤強化措置特別会計における決算剰余金等の状況について」の検査の状況を、平成16年度決算検査報告に「特定検査対象に関する検査状況」として掲記していて(平成16年度決算検査報告参照) 、その概要は以下のとおりである。

農林水産省では、農業経営基盤の強化に資するための農地保有合理化措置(自作農創設のため国の行う土地等の買収、売渡し、賃貸等及び農地保有合理化事業等に係る補助金の交付等)、農業経営の改善等に資するための農業改良資金の貸付け及び青年等の就農促進を図るための就農支援資金の貸付けに関する経理を一般会計と区分して行うため農業経営基盤強化措置特別会計(以下、(3)において「基盤特会」という。)を設置し、運営している。

基盤特会の歳入歳出決算の推移は、表3−(3)−1のとおりで、毎年度多額の決算剰余金が発生している。

年度

|

11

|

12

|

13

|

14

|

15

|

16

|

収納済歳入額

|

136,654

|

143,087

|

154,609

|

147,614

|

138,319

|

124,034

|

支出済歳出額

|

33,958

|

32,597

|

31,453

|

30,662

|

37,971

|

43,277

|

決算剰余金

|

102,695

|

110,489

|

123,155

|

116,952

|

100,348

|

80,756

|

そして、基盤特会法第8条の規定によると、基盤特会において決算上剰余を生じたときは、これを翌年度の歳入に繰り入れることとされているが、同条のただし書において、当該剰余金から政令で定める金額を控除した金額は、予算で定めるところにより、一般会計の歳入に繰り入れることができるとされている。しかし、この政令は定められておらず、一般会計への繰入れは行われていない。

基盤特会で実施されている業務は次のとおりとなっている。

(ア)自作農創設特別措置

自作農創設特別措置については、自作農創設のため国の行う農地、未墾地等の買収、売渡し、賃貸等の経理を一般会計と区分して昭和21年に設けられた自作農創設特別措置特別会計において行っていたが、同特別会計制度を改組し、60年度から基盤特会で経理されることとなったものである。その際、基盤特会法附則第3条第1項の規定により、自作農創設特別措置特別会計の59年度決算で生じた剰余金326億4518万円を引き継いで積立金とし、財政融資資金に預託して運用されている。

(イ)農業改良資金

農林水産省では、農業改良資金助成法(昭和31年法律第102号)等の規定に基づき、農業者等における農業経営の改善等に必要な資金の貸付けを行う都道府県に対して、当該貸付けに必要な資金の3分の2を助成している。この助成は、制度が創設された31年度から59年度までは、当該額を国庫補助金として一般会計から交付することにより、60年度以降は、当該額を基盤特会から無利子で貸し付けることにより行われている。そして、一般会計等から繰り入れられるなどした計1527億5913万円を貸付財源としている。

都道府県は、農業改良資金貸付金(以下「政府貸付金」という。)及び国庫補助金に自己の拠出金等を合わせて農業改良資金の貸付原資として資金を造成し、農業者等に対して必要な資金を無利子で貸し付けている。

また、都道府県は、農業改良資金の貸付財源に余裕がある場合等には、政府貸付金について繰上償還を行ったり、国庫補助金相当額について国に自主的に納付したりすることができることとなっている。

(ウ)就農支援資金

農林水産省では、「青年等の就農促進のための資金の貸付け等に関する特別措置法」(平成7年法律第2号)等の規定に基づき、就農計画の認定を受けた認定就農者等の新規就農に必要な資金の貸付けを行う都道府県に対して、制度が創設された平成6年度以降、当該貸付けに必要な資金の3分の2を就農支援資金政府貸付金(以下「就農政府貸付金」という。)として助成している。

都道府県は、就農政府貸付金に自己の拠出金等を合わせて就農支援資金として資金を造成し、認定農業者等に対して必要な資金を無利子で貸し付けている。

(エ)農地保有合理化促進対策

農林水産省では、農業経営基盤強化促進法(昭和55年法律第65号)等の規定に基づき、農業経営の規模拡大、農地の集団化その他農地保有の合理化を促進するため、都道府県や社団法人全国農地保有合理化協会(以下「全国協会」という。)に対し、農地保有合理化促進対策費補助金を交付している。

また、経営体育成基盤整備事業等の国庫補助事業を行う際の農家負担金の一部について無利子で貸付けを行う農林漁業金融公庫及び沖縄振興開発金融公庫(以下「農林公庫等」という。)に対して農地保有合理化促進対策資金貸付金の貸付けを行うなどしている。

会計検査院では、基盤特会において、毎年度多額の決算剰余金が発生していることから、その要因を分析するため、貸付財源としての政府貸付金、補助金等が効率的に活用されているかなどに着眼し、農業改良資金の貸付状況等の推移、農地保有合理化促進対策の執行状況等を検査したところ、次のとおりとなっていた。

(ア)自作農創設特別措置について

自作農創設特別措置に関する積立金は、農地等の買収代金や農地保有の合理化に関する事業に対する助成の財源が不足する場合、その財源にこれを充てることとされていて、表3−(3)−2のとおり取り崩されてきており、16年度末現在163億4296万円となっている。

年度

|

昭和60

|

61

|

平成13

|

14

|

15

|

16

|

取崩額

|

1,200

|

950

|

7,502

|

1,600

|

3,000

|

2,050

|

年度末現在額

|

31,445

|

30,495

|

22,992

|

21,392

|

18,392

|

16,342

|

(イ)農業改良資金について

農業改良資金に関しては、近年、貸付実績が著しく低調となっていて、都道府県では、この貸付実績を反映して政府貸付金を繰上償還したり以前の国庫補助金相当額を自主納付したりして、自らの貸付財源を縮小している状況である。一方、都道府県からの繰上償還や自主納付が行われ、政府貸付金の支出が極端に少ないことから、これが基盤特会における決算剰余金を大幅に押し上げる要因となっている。

(ウ)就農支援資金について

就農支援資金に関しては、制度発足から10年程度ということもあるが、貸付実績と貸付枠にかい離が見られる状況にあり、貸付実績が順調に伸びているとは言い難い状況にある。

(エ)農地保有合理化促進対策について

農地保有合理化促進対策に関しては、農地保有合理化事業を行う法人である都道府県公社が行う事業に対する助成手法が、基盤特会における都道府県への利子補給から、全国協会を通しての原資貸付けに変更されてきていることから、全国協会に対するその原資を造成するための補助金が大幅に増額された。しかし、全国協会においては、資金造成額が将来の事業に対する貸付原資ということもあるが、預金及び債券で保有する金額が毎年度増加しており、16年度末基金残高771億8152万円のうち494億7877万円、率にして60%以上を預金及び債券で保有している状況は、資金の効率的活用及び補助金としての効率的使用の観点から問題があると考えられる。

(オ)決算剰余金の状況について

基盤特会においては、表3−(3)−1のとおり多額の決算剰余金が毎年度発生し、貴重な財政資金が効果を発現することなく滞留している事態となっている。この決算剰余金は、13年度から16年度までの間に計423億9888万円減少しているが、その主な要因はこの間に全国協会に交付された農地保有合理化促進対策費補助金の額が、13年度の52億7542万円から16年度の238億2764万円へと大幅に増加していることなどによる。しかし、交付先である全国協会において多額の資金を保有している事態となっていて、預金及び債券の保有額は16年度末で494億7877万円となっている。

基盤特会においては、従前から歳入歳出予算額は毎年度均衡しているが、予算額に比べて決算額が毎年度著しくかい離していて、歳入歳出決算額は大幅に不均衡となっている。例えば、16年度は歳入決算額は予算額に比べて431億8846万円上回っており、一方、歳出決算額は、予算額に比べて375億6801万円下回っている。このように歳入歳出決算額が大幅に不均衡となっているのは、歳入に関しては決算剰余金の受入れが多額に上っていることが主な原因であり、一方、歳出に関しては予算どおりの事業が執行できなかったことによる。

そして、基盤特会においては、決算剰余金以外に積立金があり、その金額は16年度末で163億4296万円となっていて、16年度の決算剰余金807億5648万円と合わせると970億9944万円となっている。

また、全国協会においては、農地保有合理化事業に充てる基金として預金及び債券を494億7877万円保有している。

ついては、基盤特会における各事業の運営状況、全国協会における資金の保有状況等を的確に把握した上で、資金規模の縮小も含め、基盤特会における資金の効率的活用を図るための方策を検討する必要があると考えられる。

基盤特会に関しては、17年において上記のように検査・分析したところであり、今回の検査においては、17年度決算を分析するとともに、平成16年度決算検査報告掲記事項を踏まえた農林水産省の講じた方策の状況を中心に検査を実施した。

(ア)17年度予算及び決算、18年度予算等

基盤特会における17年度予算及び決算並びに年度予算は、表3—(3)—3のとおりである。

(参考)

16年度決算額

|

17年度

|

18年度予算額

|

||||

予算額

|

決算額

|

|||||

歳入

|

自作農創設特別措置収入

|

2,779

|

3,439

|

3,020

|

3,275

|

|

償還金収入

|

18,677

|

7,513

|

17,666

|

7,946

|

||

積立金より受入

|

2,050

|

4,046

|

—

|

431

|

||

雑収入

|

178

|

266

|

3,330

|

4,734

|

||

(うち全国農地保有合理化協会からの返還金)

|

—

|

—

|

3,242

|

4,464

|

||

前年度剰余金受入

|

100,348

|

35,290

|

80,756

|

34,161

|

||

歳入合計

|

124,034

|

50,556

|

104,773

|

50,549

|

||

歳出

|

事務取扱費

|

1,888

|

2,296

|

1,967

|

2,219

|

|

農地等買入諸費

|

0

|

480

|

105

|

471

|

||

元他会計所属農地売払収入等他会計へ繰入

|

8

|

59

|

0

|

18

|

||

農地保有合理化促進対策費

|

39,040

|

33,726

|

19,495

|

32,809

|

||

農地保有合理化促進対策費補助金

|

26,805

|

17,920

|

8,763

|

20,501

|

||

農地保有合理化促進対策資金貸付金

|

12,234

|

15,806

|

10,732

|

12,308

|

||

農業改良資金貸付金

|

192

|

7,982

|

217

|

1,017

|

||

就農支援資金貸付金

|

2,146

|

5,911

|

1,677

|

3,012

|

||

予備費

|

—

|

100

|

—

|

100

|

||

歳出合計

|

43,277

|

50,556

|

23,463

|

39,649

|

||

また、基盤特会における積立金は、表3—(3)—4のとおり農地保有合理化事業等に充てるため取り崩されてきているが、17年度においては、農地保有合理化事業に要する経費が予定を下回ったことなどのため、取崩しを行っていない。

年度

|

(参考)

昭和60〜平成16

|

17(決算見込額)

|

17

|

18(予算額)

|

取崩額

|

16,302

|

806

|

—

|

431

|

年度末現在額

|

16,342

|

15,536

|

16,342

|

15,911

|

(イ)農業改良資金の動向

a 都道府県における農業改良資金の貸付状況等

都道府県における農業改良資金の貸付枠、貸付状況及び貸付金残高は、表3—(3)—5のとおりであり、17年度の貸付枠に対する貸付実績は依然として低調となっている。

16年度決算

|

17年度決算

|

18年度予算

|

||

貸付枠

|

44,480

|

38,000

|

27,000

|

|

貸付金額

|

3,263

|

2,645

|

—

|

|

対貸付枠比

|

7.3%

|

7.0%

|

—

|

|

貸付件数

|

342

|

276

|

—

|

|

年度末貸付金残高

|

42,796

|

34,948

|

—

|

|

b 政府貸付金の都道府県に対する貸付状況並びに政府貸付金及び補助金残高

都道府県に対する政府貸付金の貸付状況並びに都道府県における政府貸付金及び補助金残高は、表3—(3)—6のとおりである。農業改良資金の貸付実績が逓減傾向にあることに伴って、都道府県における政府貸付金の需要も低くなっており、北海道を除く都府県においては、農業改良資金の貸付けに当たり、新たに政府貸付金の貸付けを受けることなく従前の国庫補助金、借入者からの償還金等をその貸付財源に充てている。

16年度決算

|

17年度決算

|

18年度予算

|

|

政府貸付金

|

192

|

217

|

1,017

|

年度末政府貸付金及び補助金残高

|

33,304

|

28,385

|

28,944

|

c 政府貸付金に係る償還金等の状況

政府貸付金に係る償還金と自主納付金の状況は、表3—(3)—7のとおりとなっている。各年度とも歳入予算額については都道府県からの約定償還額のみを計上しているが、近年、決算において繰上償還額及び国庫補助金の自主納付額が多額に上り収納済歳入額を大きく押し上げている。

16年度決算

|

17年度決算

|

18年度予算

|

|||

歳入予算額

|

1,431

|

992

|

458

|

||

収納済歳入額

|

6,483

|

5,136

|

—

|

||

償還金

|

1,916

|

1,206

|

—

|

||

約定償還

|

827

|

490

|

—

|

||

繰上償還

|

1,089

|

715

|

—

|

||

自主納付金

|

4,566

|

3,930

|

—

|

||

d 政府貸付金に係る剰余金の発生状況

単年度における政府貸付金に係る剰余金は、毎年度多額に上っており、17年度においても、表3—(3)—8のとおりとなっている。

16年度決算

|

17年度決算

|

|

収納済歳入額

|

6,483

|

5,136

|

支出済歳出額

|

192

|

217

|

剰余金

|

6,291

|

4,919

|

また、政府貸付金として使用するために一般会計等から1527億円が基盤特会に繰り入れられるなどしているが、このうち都道府県における17年度末政府貸付金等残高は283億円、その使用割合は18.6%と非常に低いものとなっている。

(ウ)就農支援資金の動向

a 都道府県における就農支援資金の貸付状況等

都道府県における就農支援資金の貸付枠、貸付状況及び貸付金残高は、表3—(3)—9のとおりであり、貸付枠に対する貸付金額の比率は、17年度においても依然として20%台にとどまっている。

16年度決算

|

17年度決算

|

18年度予算

|

||

貸付枠

|

16,061

|

14,000

|

10,000

|

|

貸付金額

|

3,762

|

3,473

|

—

|

|

対貸付枠比

|

23.4%

|

24.8%

|

—

|

|

貸付件数

|

1,289

|

1,162

|

—

|

|

年度末貸付金残高

|

18,598

|

20,766

|

—

|

|

b 就農政府貸付金の都道府県に対する貸付状況及び貸付金残高

都道府県に対する就農政府貸付金の貸付状況及び都道府県における就農政府貸付金残高は、表3—(3)—10のとおりであり、47都道府県のうち21県で、就農支援資金の貸付けに当たり、就農政府貸付金の貸付けを受けずに借入者からの償還金をその貸付財源に充てている状況である。

16年度決算

|

17年度決算

|

18年度予算

|

|

就農政府貸付金

|

2,146

|

1,677

|

3,012

|

年度末就農政府貸付金残高

|

16,563

|

18,035

|

21,047

|

貸付都道府県数

|

30

|

26

|

—

|

c 就農政府貸付金に係る歳出予算額と決算額

就農政府貸付金に係る歳出予算額と決算額の状況は、表3—(3)—11のとおりとなっていて、就農政府貸付金の歳出予算現額と支出済歳出額との差(不用額)は多額に上っており、その割合も高率になっている。

16年度決算

|

17年度決算

|

18年度予算

|

|

歳出予算現額

|

9,625

|

5,911

|

3,012

|

支出済歳出額

|

2,146

|

1,677

|

—

|

不用額

|

7,479

|

4,233

|

—

|

不用額の割合

|

77.7%

|

71.6%

|

—

|

d 就農政府貸付金に係る剰余金の発生状況

就農政府貸付金は、基盤特会への償還期限が未到来のものが多いことなどから、16年度において初めて償還が発生している。17年度における償還額は2億0549万円となっていて、単年度において就農政府貸付金に係る剰余金は生じていない。

(エ)農地保有合理化促進対策の動向

a 農地保有合理化促進対策費補助金

(a)補助金の交付実績等

基盤特会における農地保有合理化促進対策費補助金の決算額等及びその内訳は、表3—(3)—12のとおりである。17年度においては、全国協会に対する補助金について、当初予算額130億1234万円のうち64億4100万円の執行を見合わせたため、交付額が大幅に減少している。

16年度決算

|

17年度決算

|

18年度予算

|

||

農地保有合理化促進対策費補助金

|

26,805

|

8,763

|

20,501

|

|

全国協会

|

23,827

|

6,347

|

15,703

|

|

都道府県等

|

2,978

|

2,415

|

4,798

|

|

(b)全国協会における各会計

全国協会では、会計を他の会計に属する事業以外の事業に関する経理を処理する一般事業会計のほか、表3—(3)—13のとおり、17年度に設けられた経営支援出資事業会計を含め8会計に区分し、それぞれ基金を設置し、経理処理を行っている。

会計

|

対象とする事業

|

基金残高

|

|

16年度末

|

17年度末

|

||

特別事業会計

|

農地保有合理化事業資金供給事業

遊休農地整備特別対策融資事業

|

9,380

|

5,488

|

債務保証事業会計

|

債務保証事業

|

758

|

363

|

合理化法人機能強化事業会計

|

合理化法人機能強化事業

|

7,537

|

3,956

|

長期育成事業会計

|

長期育成事業資金供給事業

|

17,500

|

20,604

|

農地売買円滑化事業会計

|

農地売買円滑化事業

|

4,998

|

5,004

|

担い手育成事業会計

|

担い手育成事業資金供給事業

|

35,660

|

42,011

|

緊急加速リース支援事業会計

|

経営構造改革緊急加速リース支援資金供給事業

|

1,346

|

1,381

|

経営支援出資事業会計

|

経営支援出資事業資金供給事業

|

—

|

700

|

合計

|

77,181

|

79,509

|

|

全国協会では、都道府県公社に対する貸付け又は助成を行うのに必要な財源に充てる基金を造成するため、表3—(3)—14のとおり、13年度から17年度までの5年間で596億7110万円の国庫補助金を受け入れている。一方、既に終了した特別事業会計の遊休農地整備特別対策融資事業に係る国庫補助金2481万円及び17年度に今後の資金需要を精査し使用見込みがないとされた32億4278万円を基盤特会に返還しているため、この間、差引564億0350円を受け入れていることになる。

年度

|

13

|

14

|

15

|

16

|

17

|

5年間合計

|

国庫補助金受入額

|

5,200

|

7,959

|

16,500

|

23,746

|

6,265

|

59,671

|

国庫補助金返還額

|

12

|

5

|

3

|

2

|

3,243

|

3,267

|

差引受入額

(A)

|

5,187

|

7,954

|

16,496

|

23,743

|

3,021

|

56,403

|

貸付金の純増額+助成金支出額

(B)

|

4,784

|

4,739

|

12,238

|

8,478

|

8,704

|

38,945

|

(B)/(A)

(%)

|

92.2

|

59.6

|

74.2

|

35.7

|

288.1

|

69.0

|

基金のうち預金及び債券の増減額

|

428

|

3,220

|

4,259

|

15,264

|

△5,762

|

17,411

|

年度ごとにみると、13年度から16年度までの間は、貸付金の純増額と助成金支出額を合わせた金額が国庫補助金の受入額を下回っていて、預金及び債券で保有している金額が毎年度増加している。しかし、17年度においては、上記のとおり、使用見込みのない資金32億4278万円を基盤特会に返還しているなどのため、預金及び債券で保有している金額が57億6231万円減少している。

全国協会における基金残高のうち、都道府県公社に対する貸付金残高並びに預金及び債券で保有している残高は、表3—(3)—15のとおりとなっている。17年度の基金残高が、前年度に比して23億2764万円(3.0%)増加しているのに対し、17年度の貸付金残高は、前年度に比して80億8895万円(29.2%)増加していて、都道府県公社に対する貸付金の増加傾向が見受けられる。

16年度決算

|

17年度決算

|

18年度予算

|

||

基金残高

|

77,181

|

79,509

|

89,150

|

|

うち貸付金残高

|

27,702

|

35,792

|

54,580

|

|

うち預金及び債券残高

|

49,478

|

43,716

|

34,569

|

|

b 農地保有合理化促進対策資金貸付金

基盤特会における農地保有合理化促進対策資金貸付金の決算額等及びその内訳は、表3—(3)—16のとおりであり、同貸付金の大半が担い手育成農地集積資金である。

16年度決算

|

17年度決算

|

18年度予算

|

||

農地保有合理化促進対策資金貸付金

|

12,234

|

10,732

|

12,308

|

|

担い手育成農地集積資金

|

12,128

|

10,732

|

12,108

|

|

農地保有合理化支援資金

|

106

|

—

|

200

|

|

担い手育成農地集積資金は、国から農林公庫等に無利子で貸し付けるもので、その貸付実績は表3—(3)—17のとおりであり、貸付金額は減少してきている。一方、償還金額は繰上償還が発生しているため漸増傾向にあり、17年度末においては、16年度末に続き貸付金残高が減少している。

16年度決算

|

17年度決算

|

18年度予算

|

|

貸付金額

|

12,128

|

10,732

|

12,108

|

償還金額

|

12,184

|

12,308

|

7,342

|

年度末残高

|

103,061

|

101,485

|

106,250

|

(ア)基盤特会法第8条ただし書における政令の制定

農林水産省では、18年1月に農業経営基盤強化措置特別会計法施行令(昭和21年勅令第623号)を改正し、決算剰余金を一般会計の歳入に繰り入れる際に控除する金額を定めるための規定を整備した。これによれば、控除する金額は、当該繰入れを実施する年度の前年度決算剰余金受入以外の収入等が当該年度の歳出とされる費用等に不足する場合における当該不足額とされている。この結果、決算剰余金の一部を一般会計の歳入に繰り入れることができることとなった。

(イ)17年度決算における決算剰余金の一般会計への繰入れ

農林水産省では、表3—(3)—18のとおり、従来、決算剰余金を翌年度の歳入に全額繰り入れていたが、17年度決算における決算剰余金については、18年度予算編成時において基盤特会における資金需要を精査し、財政資金の有効活用を図る観点から、295億円を18年度一般会計の歳入へ繰り入れることとし、18年8月に繰入れを行った。

年度

|

13

|

14

|

15

|

16

|

17(見込額)

|

17(決算額)

|

|

決算剰余金

|

123,155

|

116,952

|

100,348

|

80,756

|

63,661

|

81,309

|

|

翌年度歳入への繰入額

|

123,155

|

116,952

|

100,348

|

80,756

|

34,161

|

51,809

|

|

翌年度一般会計への繰入額

|

—

|

—

|

—

|

—

|

29,500

|

29,500

|

|

(ウ)全国協会に対する補助金交付額の変更及び全国協会からの返還

全国協会に対しては、17年度当初予算において130億1234万円の補助金交付を予定していたが、全国協会における事業の執行状況を勘案し、64億4100万円の交付を見合わせるなどして、交付額を63億4754万円とした。

また、基金における資金需要を精査し、使用見込みのない資金として、合理化法人機能強化事業会計より30億0300万円、債務保証事業会計より2億3977万円、計32億4278万円を基盤特会に17年度に返還させた。

さらに、特別事業会計のうち農地保有合理化事業資金供給事業に係る基金を廃止することにより、当該基金の17年度末残高54億8794万円のうち、全国協会が預金として保有している46億2751万円を国庫へ18年8月に返還させた。そして、都道府県公社に対する貸付金の残額については、都道府県公社からの全国協会への償還を待って、19年度及び20年度に国庫へ返還させることとしている。

(エ)18年度予算における措置

a 歳入歳出予算

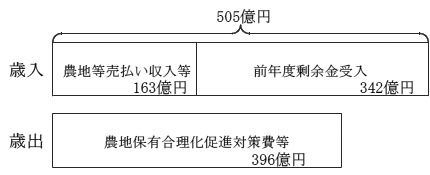

基盤特会の歳入歳出予算は従来均衡していたが、18年度においては歳入予算額を505億4942万円(前年度505億5622万円)、歳出予算額を396億4992万円(前年度505億5622万円、対前年度比78.4%)とした。

これは、歳入予算の編成に当たり、17年度の剰余金見込み額の精査を行い、当該額から18年度以降に各事業において必要と見込まれる額を控除した額を一般会計に繰り入れることとしたこと、また、歳出予算において、政府貸付金を10億1762万円(前年度79億8224万円、対前年度比12.7%)、就農政府貸付金を30億1260万円(前年度59億1138万円、対前年度比50.9%)と大幅に縮減するなどしたことによる。

この結果、図3—(3)—1のとおり、歳入予算が歳出予算を超過することとなっている。

図3—(3)—1 平成18年度基盤特会における歳入及び歳出予算額

b 17年度決算剰余金の取扱い

農林水産省によれば、現在、農地保有合理化事業の支援のため全国協会において基金を造成中であり、23年度までに基金造成資金として新たに517億円を要すると見込む一方、農業改良資金等の貸付財源の必要額が175億円減少することが見込まれるとして、差し引き342億円の資金が今後必要になるとしている。

このため、18年度予算編成時における17年度決算剰余金見込額637億円のうち、上記342億円を前年度剰余金受入として基盤特会の18年度歳入予算に繰り入れ、295億円を活用見込みのない剰余金として、18年度特別会計予算における予算総則第16条第2項の規定により、一般会計に繰り入れることとした。

(オ)基盤特会と食糧管理特別会計の統合

行政改革推進法において、基盤特会は19年度に食糧管理特別会計と統合することが定められている。そして、「農業の担い手に対する経営安定のための交付金の交付に関する法律」(平成18年法律第88号)に基づき交付される交付金の経理に係る事務及び事業を、統合後の特別会計において、併せて経理することが予定されている。

基盤特会において毎年度多額の決算剰余金が発生していたり、全国協会において多額の資金を保有していたりする状況については、平成16年度決算検査報告において、基盤特会における各事業の運営状況、全国協会における資金の保有状況等を的確に把握した上で、資金規模の縮小も含め、基盤特会における資金の効率的活用を図るための方策を検討する必要があると考えられると掲記したところである。

今回、17年度の決算を分析するとともに、農林水産省における方策について検査したところ、前記のように、事業の運営状況、全国協会における資金の保有状況等の精査を行い、決算剰余金の一部を一般会計へ繰り入れたり、使う見込みのない資金を全国協会から国庫へ返還させたりしている。

基盤特会については、19年度において食糧管理特別会計との統合が予定されているところでもあり、会計検査院としては、基盤特会における事業の運営状況等について、引き続き注視していくこととする。