平成18年度決算検査報告

会計名及び科目

|

国土交通省所管

|

一般会計

|

|

(組織)国土交通本省

|

(項)都市鉄道・幹線鉄道整備事業費

|

||

財務省所管 産業投資特別会計(社会資本整備勘定)

|

|||

(項)改革推進公共投資都市鉄道・幹線鉄道整備事業資金貸付金

|

|||

部局等

|

国土交通本省

|

||

補助の根拠

|

予算補助

|

||

補助事業者

(事業主体)

|

交通エコロジー・モビリティ財団

|

||

補助事業

|

鉄道駅総合改善事業(移動円滑化事業)

|

||

補助事業の概要

|

高齢者、身体障害者等の移動の円滑化を図るため、鉄道駅にエレベーター、障害者対応型トイレ等の移動円滑化施設を整備するもの

|

||

事業費

|

121億1040万余円

|

(平成14年度〜17年度)

|

|

上記に対する国庫補助金交付額

|

37億8714万余円

|

||

節減できた国庫補助金交付額

|

5666万円

|

(平成14年度〜17年度)

|

|

国土交通省では、鉄道利用に係る一般旅客、高齢者、身体障害者等の利用の利便性、円滑性及び安全性の向上等を図ることを目的として、「鉄道駅総合改善事業費補助交付要綱」(平成11年3月19日鉄施第68号。以下「交付要綱」という。)等に基づき、鉄道駅総合改善事業(移動円滑化事業)に対して鉄道駅総合改善事業費補助を交付し又は無利子貸付金(注1)

を貸し付けている(以下、鉄道駅総合改善事業費補助及び無利子貸付金を「国庫補助金」という。)。

上記の事業は、地方公共団体の出資又は拠出に係る法人で、あらかじめ補助の対象として選定された鉄道駅の改良整備・保有を目的として事業を行う者(以下「補助事業者」という。)が事業主体となって、高齢者、身体障害者等の移動の円滑化を図るために必要となる施設(以下「移動円滑化施設」という。)を鉄道駅に整備する事業(以下「移動円滑化事業」という。)である。

そして、平成14年度から17年度までの国庫補助金の交付額は次表のとおりとなっている。

年度

|

補助対象延べ駅数

|

国庫補助金交付額(千円)

|

平成14

|

17

|

1,556,985

|

15

|

10

|

1,213,531

|

16

|

12(注)

|

990,818

|

17

|

22

|

1,844,257

|

合計

|

61

|

5,605,593

|

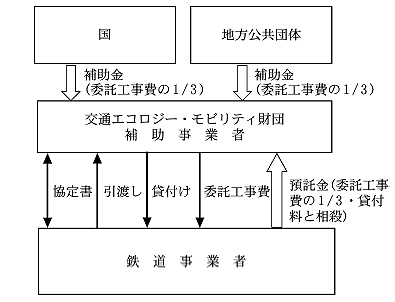

上記国庫補助金のうち55億4822万余円は、補助事業者である交通エコロジー・モビリティ財団(以下「財団」という。)が14年度から17年度までの間に13鉄道事業者(注2) に委託して施行した延べ60駅の移動円滑化事業に対して交付されており、当該事業は、次のとおり実施されている(参考図1参照) 。

〔1〕 財団は鉄道事業者と鉄道駅移動円滑化施設整備工事の施行に関する協定等(以下「協定書」という。)を締結して工事を委託する。この委託工事は、エレベーター、障害者対応型トイレ等の設置に係る工事(以下「移動円滑化施設工事」という。)と、移動円滑化施設の設置に伴って必要となる既存施設を移設等する工事(以下「補償金工事」という。)からなっている。

〔2〕 委託工事完了後、財団は、エレベーター等の移動円滑化施設の引渡しを受け、財団の資産として鉄道事業者にこれを貸し付ける。また、補償金工事により移設等された施設は鉄道事業者の資産となる。

〔3〕 財団は、国庫補助金、地方公共団体からの補助金及び鉄道事業者からの預託金を原則としてそれぞれ3分の1ずつの割合で受け入れ、鉄道事業者に委託工事費を支払う。鉄道事業者の預託金は、〔2〕 の貸付けに係る貸付料と相殺することにより精算される。

無利子貸付金 日本電信電話株式会社の株式の売払収入を財源とする財務省所管産業投資特別会計社会資本整備勘定からの無利子貸付金。この無利子貸付金については、その償還時に償還額に相当する額の国の補助金が交付されることになっていることから、補助金と同様に取り扱われている。

|

|

13鉄道事業者 東日本旅客鉄道株式会社、東海旅客鉄道株式会社、西日本旅客鉄道株式会社、西武鉄道株式会社、京王電鉄株式会社、東京急行電鉄株式会社、京浜急行電鉄株式会社、相模鉄道株式会社、近畿日本鉄道株式会社、南海電気鉄道株式会社、阪急電鉄株式会社、西日本鉄道株式会社及び神戸電鉄株式会社

|

消費税(地方消費税を含む。以下同じ。)は、事業者が課税対象となる取引を行った場合に納税義務が生じるが、生産、流通の各段階で重ねて課税されないように、確定申告において、課税売上高に対する消費税額から課税仕入れに係る消費税額を控除(以下、この控除を「仕入税額控除」という。)する仕組みが採られている。

鉄道事業者は、消費税法(昭和63年法律第108号)上の事業者に当たり、課税対象となる取引に対して消費税を納付する義務を負っている。そして、財団から受け入れる委託工事費のうち、移動円滑化施設工事に要する費用(以下「移動円滑化施設工事費」という。)については、工事の対象が移動円滑化施設であり資産の帰属が財団となることから資産の譲渡等の対価に該当し、消費税の課税対象として処理することとなるが、補償金工事に要する費用(以下「補償金工事費」という。)については、工事の対象が既存の鉄道施設の移設等であり資産の帰属が鉄道事業者となることから資産の譲渡等の対価に該当せず、消費税の課税対象外として処理することとなる。

交付要綱等においては、補助対象経費として当該年度の総工事費の費目内訳を本工事費、附帯工事費、用地費として区分しているのみで、補助事業者がその資産を取得する移動円滑化施設工事と委託先鉄道事業者がその資産を取得する補償金工事とを区分することとしていない。

前記のとおり、財団は、14年度から17年度までの間に計55億4822万余円の多額の国庫補助金の交付を受け、移動円滑化事業を実施している。そこで、本院は、国土交通本省及び財団において、合規性等の観点から、委託工事が適切に実施されているか、委託工事費に係る国庫補助金の精算は適切に行われているかなどに着眼し、延べ60駅で施行した移動円滑化事業を対象にして、協定書、実績報告書等の書類により会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

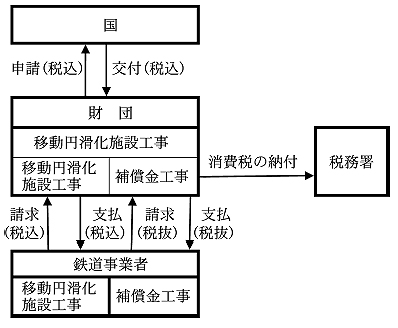

財団では、14年度から17年度までの間に3鉄道事業者の22駅で移動円滑化事業を実施しており、その際、3鉄道事業者と締結した各協定書において、移動円滑化施設工事と補償金工事とを区分し、補償金工事費には消費税相当額を含めないこととしていた。そして、3鉄道事業者では、協定書に基づき、補償金工事費に係る消費税相当額については財団に請求していなかった。

しかし、財団では、交付要綱等において移動円滑化施設工事と補償金工事とを区分することとされていなかったことなどから、3鉄道事業者が補償金工事費に係る消費税相当額を財団に対して請求していないにもかかわらず、これを含めて国土交通省に対して実績報告を行い、国庫補助金の交付を受けていた。そして、財団は3鉄道事業者に対しては補償金工事費に係る消費税相当額を含めずに支払い、交付を受けた国庫補助金との差額については、財団が納付すべき消費税として税務署に納付していた(参考図2参照)

。

しかし、補償金工事費は消費税の課税対象外であるから、財団に対し、消費税相当額を含めて国庫補助金を交付する必要はなかった。

(参考図2) (1)の事態における財団の国庫補助金の申請手続

財団では、平成16年度にA鉄道株式会社(以下「A会社」という。)のB駅にエレベーター2基、障害者対応型トイレ1箇所などを設置する工事をA会社に委託している。委託工事完了後、A会社では、委託工事費を移動円滑化施設工事費1億0314万余円(消費税込み)と補償金工事費1億1075万余円(消費税抜き)とに区分して財団に精算報告を行っていた。

しかし、財団では、移動円滑化施設工事と補償金工事とを区分せずに、工事費全額に係る消費税相当額を含めたまま国土交通省等に対して実績報告を行い、国庫補助金6000万円及び地方公共団体の補助金6000万円、計1億2000万円の交付を受けていた。そして、財団では、交付を受けた国庫補助金等を移動円滑化施設工事費5637万余円(消費税込み)と補償金工事費6362万余円(消費税込み)とに区分し、補償金工事費に係る消費税相当額302万余円(国庫補助金相当額151万余円)を控除した1億1697万余円をA会社に支払い、控除した302万余円(国庫補助金相当額151万余円)については消費税として税務署に納付していた。

しかし、補償金工事費に係る消費税相当額については財団に交付する国庫補助金に含める必要がなく、財団が税務署に納付する必要もなかった。このため、国庫補助金額151万余円については財団に対して交付する必要がなかった。

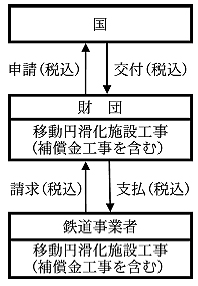

財団では、16、17両年度に8鉄道事業者の14駅において移動円滑化事業を実施しており、8鉄道事業者と締結した各協定書において、移動円滑化施設工事により取得した財産は財団に帰属し、補償金工事により取得した財産は鉄道事業者に帰属することとしていた。しかし、8鉄道事業者は、移動円滑化施設工事と補償金工事を区分することなく、工事費の全体を移動円滑化施設工事費としていて、補償金工事と認められる工事費に係る消費税相当額を含めた委託工事費を財団に請求し、当該工事に係る財産も財団に引き渡したりなどしていた。そして、財団においても、交付要綱等において移動円滑化施設工事と補償金工事を区分することとされていなかったことから、これらを区分することなく実績報告を行い、補償金工事費に係る消費税相当額を含めて国土交通省から国庫補助金の交付を受け、それを委託工事費の一部として8鉄道事業者に支払っていた(参考図3参照)

。

このなかには、補償金工事費に係る消費税相当額の取扱いが適切でなかったため補助金が過大に交付されていたり、完成した施設が補助事業者の資産となっていなかったりしていて不当と認められる事態がある(前掲不当事項

参照)。

(参考図3) (2)の事態における財団の国庫補助金の申請手続

財団では、平成17年度にC鉄道株式会社(以下「C会社」という。)のD駅にエレベーター2基、エスカレーター2基などを設置する工事をC会社に委託している。委託工事完了後、C会社は、工事費3億0450万円(消費税込み)の全額を移動円滑化施設工事費とする精算報告を財団に行っている。財団ではC会社からの精算報告に基づき、国庫補助金9600万円及び地方公共団体の補助金9600万円、計1億9200万円の交付を受け、委託工事費の一部としてこれらの補助金相当額1億9200万円をC会社に支払っていた。

しかし、上記の委託工事にはエレベーター設置に伴う屋根の改修工事や電気設備の移設など補償金工事と認められる工事が含まれていたのに、C会社はこれらの工事も移動円滑化工事として精算報告を行っていた。この場合、前記のとおり、補償金工事に係る消費税相当額は消費税の課税対象外であることから、これに係る消費税相当額120万余円(国庫補助金相当額38万余円)は財団からC会社に対して支払う必要がなく、これに対応する国庫補助金についても国から財団に交付する必要がなかった。

上記(1)及び(2)のように、移動円滑化事業において、消費税の課税対象外である補償金工事費に係る消費税相当額を国庫補助金の交付の対象としている事態は適切とは認められず、改善の必要があると認められた。

国土交通省において、交付要綱等で移動円滑化施設工事と補償金工事とを区分し、補償金工事費に係る消費税相当額を国庫補助金の交付の対象としないこととしていれば、(1)については、財団が、14年度から17年度までの間に3鉄道事業者の22駅で実施した移動円滑化事業に対して交付された国庫補助金23億8045万余円のうち補償金工事費に対応する国庫補助金7億7076万余円に係る消費税相当額3853万余円、(2)については、財団が、16、17両年度に8鉄道事業者の14駅で実施した移動円滑化事業に対して交付された国庫補助金14億0669万余円のうち補償金工事と認められる工事に係る工事費に対応する国庫補助金相当額3億6258万余円に係る消費税相当額1812万余円が節減できたと認められた。

このような事態が生じていたのは、国土交通省において、交付要綱等で移動円滑化施設工事と補償金工事とを区分することとしていなかったことなどによると認められた。

上記についての本院の指摘に基づき、国土交通省では、本件補助事業が適切に実施されるよう、次のような処置を講じた。

ア 19年3月に財団に対し通知を発し、交付要綱等で移動円滑化施設工事と補償金工事とを区分し、補償金工事費に係る消費税相当額を国庫補助金の交付の対象としないこととした。

イ 同年9月に地方運輸局に対し通知を発し、同局が現場調査を行うことにより補助事業者が行う補助事業が適切に実施されるよう指導・監督体制を強化するなどした。