平成19年度決算検査報告

検査対象

|

(1)

|

農林水産省、国土交通省、12道府県

|

|

(2)

|

総務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省、防衛省(平成19年1月8日以前は内閣府防衛庁)、3県市

|

||

| 検査の対象とした経理処理 | (1)

|

12道府県における農林水産省及び国土交通省所管の国庫補助事業に係る事務費等の支出に係る経理処理 | |

(2)

|

平成19年5月から20年5月末までに、内部調査により明らかにされた3県市における不適正な経理処理

|

||

事態の概要

|

(1)

|

不適正な経理処理等により国庫補助事業に係る事務費等が支出されていた事態

|

|

12道府県

|

計11億3713万円(平成14年度〜18年度)

|

||

(2)

|

県市における内部調査により明らかになった不適正な経理処理の事態

|

||

3県市

|

計 4億4035万円(平成8年度〜19年度)

|

||

上記のうち国庫補助金相当額

|

(1)

|

5億5600万円

|

|

(2)

|

6116万円

|

||

一部の府県において、長年にわたり不適正な経理処理による資金のねん出が行われていた事態が、平成18年から19年にかけて明らかになり、公金を扱う地方公共団体における経理について社会的な関心が高まっている。そして、19年6月に参議院決算委員会が行った「平成17年度決算審査措置要求決議」においても、政府に対して、地方自治体の裏金に対する指導監督について適切な措置を講ずるべきであるなどとされている。

このような事態は、一義的には地方公共団体自体の経理の問題であるが、不適正な経理処理の対象となった公金の中に、国庫補助金(補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号)第2条第1項に規定する「補助金等」。以下「補助金等」という。)や国の委託事業に係る委託費(以下、これらを合わせて「国庫補助金等」という。)が含まれていれば、本院としてもその状況を確認して、必要に応じて是正させる必要がある。

そこで、本院は、19年次の検査において、自ら内部調査を行い不適正経理があったことを明らかにしている13府県を対象に、不適正経理と国庫補助金等との関連について検査することとして、このうち、内部調査が最近実施されて、不適正な経理処理の金額が相当規模になっている5府県(注1)

については会計実地検査を実施した。

その結果、一部の府県において、不適正な経理処理により支払った需用費、賃金、旅費等の中に、主として、公共事業の国庫補助金に係る事務費が含まれているものがあり、また、対象年度が古く、会計書類等が保存されていないなどのため国庫補助金等との関連は不明であるが、不適正な経理処理と国庫補助金等との関連の可能性が皆無とはいえないものも含まれていることが明らかとなった。

本院はこれまでにも、既往の決算検査報告において、公共事業に係る国庫補助事業の食糧費について改善させた事項、国が都道府県に委嘱又は委託して実施している教育関係事業等に係る経費について指摘した事項、都道府県における事務費の不適正な経理処理の状況について記述した事項等を掲記して、各地方公共団体に対して広く警鐘を鳴らして自浄作用を促してきた。

しかし、上記のように、19年次の検査においても、公金意識の欠如等により国庫補助金等に関連して不適正な経理処理が行われていたことが明らかになったことから、これを極めて遺憾な事態であると考えて、平成18年度決算検査報告にその検査状況を掲記した。

そして、本院は、19年次の検査結果及び地方公共団体における予算執行の透明性が一層強く求められている昨今の状況を踏まえて、引き続き都道府県等における国庫補助事業に係る事務費等の経理等の状況について検査して、その課題について多角的に検証を行うこととした。

都道府県等における国庫補助事業に係る事務費等の経理等の状況について、合規性等の観点から、次の事項に着眼して検査した。

〔1〕 都道府県における国庫補助事業に係る事務費等の経理は適正に行われているか、国庫補助事業の目的に従って適正に使用されているか。

〔2〕 県市における内部調査により新たに判明した不適正な経理処理の対象となった公金の中に国庫補助金等が含まれていないか。

上記(1)の〔1〕 及び〔2〕 の項目について、次のとおり、検査の対象を選定して、それぞれの検査方法により検査した。

〔1〕 19年4月末までに内部調査を実施していない、若しくは内部調査の結果不適正な経理処理がなかったとした計34都道府県の中から事業規模等を勘案して11道府県(注2)

を選定して、これに、昨年、会計実地検査を行った5府県のうち、内部調査の結果、不適正経理の額が多額で、対象年度に古いものが多かった岐阜県を加えた合計12道府県を検査の対象とした。そして、これらの道府県において、14年度から18年度までの間における公共事業関係の補助金等の交付額が多額となっている農林水産省及び国土交通省所管の国庫補助事業に係る事務費等のうち、過去に不適正な経理処理が多く行われた需用費、賃金及び旅費を対象として、支出命令書等の書類により会計実地検査を行った。

なお、不適正な経理処理等により事務費等が支出されていたことが認められた場合には、更に道府県に事態の詳細についての調査及び報告を求めて、その内容を確認するなどの方法により検査を行った。

〔2〕 19年5月から20年5月末までに、内部調査により不適正な経理処理が明らかになった2県(山形県、宮崎県)及び1政令指定都市(名古屋市)(以下「3県市」という。)を対象として、会計実地検査を実施する又は関係資料の提出を求めるなどして不適正経理と国庫補助金等との関連性等について検査した。

12道府県を対象として農林水産省及び国土交通省所管の国庫補助事業に係る事務費等の経理について検査したところ、12道府県すべてにおいて不適正な経理処理等による支出が判明したことから、これについて下記の(1)に記述するとともに、別途第3章に不当事項として掲記した。

また、3県市が自ら行った内部調査により明らかとなった不適正経理に関しては、19年次の検査と同様、国庫補助金等との関連性等について検査した状況について下記の(2)に記述した。

なお、農林水産省及び国土交通省所管の委託事業に係る委託費の経理に関して、下記(1)の検査と併せて12道府県を対象として検査を実施した結果、委託費と道府県単独事業等の経費を明確に区分して経理していなかった事態等を別途第3章に本院の指摘に基づき当局において改善の処置を講じた事項として掲記した。

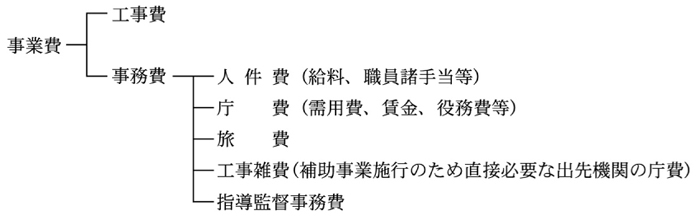

ア 国庫補助事業に係る事務費等の概要

農林水産省及び国土交通省は、土地改良法(昭和24年法律第195号)及び道路法(昭和27年法律第180号)等に基づき、それぞれ土地改良事業や道路整備事業等の公共事業を実施する都道府県に対して、事業に要する経費の一部について補助金等を交付している。これらの公共事業に係る国庫補助対象事業費には、工事費のほか事業を実施するために必要な事務費が含まれており、その内訳はおおむね次のとおりとなっている。

すなわち、事務費は、国庫補助事業に直接従事する都道府県職員の人件費(給料、職員手当等)のほか、国庫補助事業の実施のために直接必要な物品の購入等に係る需用費、国庫補助事業の事務補助を行わせるために雇用した臨時職員に支払う賃金、職員が国庫補助事業に係る用務で出張した場合に支払う旅費等から構成されている(下図

参照)。

また、農林水産省所管の国庫補助事業には非公共事業も多く、これらの事業費にも需用費、賃金、旅費等が補助対象経費として含まれている(以下、非公共事業における需用費等の経費と上記の国庫補助事業に係る事務費を合わせて「国庫補助事務費等」という。)。

イ 12道府県に対する検査結果

12道府県が14年度から18年度までの間に農林水産省及び国土交通省から交付を受けて執行した国庫補助事務費等について検査したところ、虚偽の内容の関係書類を作成するなど不適正な経理処理を行って需用費を支払ったり、補助の対象とならない用途に賃金又は旅費を支払ったりしていたものが、表1のとおり、12道府県において計11億3713万余円(国庫補助金相当額5億5600万余円)見受けられた(前掲不当事項2ヶ所参照1

2

参照)。

このように、会計実地検査を行った12道府県において多数の不適正な経理処理等による支出が見受けられたことから、態様ごとに事態の内容や発生原因等について分析を行った。

道府県名

|

国庫補助金所管省庁名

|

不適正な経理処理

|

補助の対象外

|

計

|

|

需用費

|

賃金

|

旅費

|

|||

北海道

|

農林水産省

|

791

|

1,235

|

14,258

|

16,286

|

国土交通省

|

1,275

|

6,037

|

36,694

|

44,008

|

|

計

|

2,067

|

7,273

|

50,953

|

60,294

|

|

青森県

|

農林水産省

|

696

|

−

|

4,081

|

4,777

|

国土交通省

|

3,851

|

5,092

|

11,398

|

20,343

|

|

計

|

4,547

|

5,092

|

15,480

|

25,121

|

|

岩手県

|

農林水産省

|

46,478

|

19,960

|

8,023

|

74,462

|

国土交通省

|

17,416

|

1,330

|

14,537

|

33,284

|

|

計

|

63,895

|

21,291

|

22,561

|

107,747

|

|

福島県

|

農林水産省

|

790

|

3,335

|

10,951

|

15,078

|

国土交通省

|

639

|

12,256

|

5,032

|

17,927

|

|

計

|

1,429

|

15,591

|

15,983

|

33,005

|

|

栃木県

|

農林水産省

|

4,345

|

−

|

270

|

4,615

|

国土交通省

|

1,330

|

−

|

3,893

|

5,223

|

|

計

|

5,675

|

−

|

4,163

|

9,839

|

|

群馬県

|

農林水産省

|

2,978

|

−

|

2,055

|

5,034

|

国土交通省

|

3,071

|

−

|

1,813

|

4,884

|

|

計

|

6,049

|

−

|

3,869

|

9,919

|

|

長野県

|

農林水産省

|

10,092

|

25,544

|

5,814

|

41,451

|

国土交通省

|

1,283

|

2,356

|

6,151

|

9,791

|

|

計

|

11,375

|

27,901

|

11,965

|

51,242

|

|

岐阜県

|

農林水産省

|

165

|

3,411

|

9,935

|

13,512

|

国土交通省

|

38

|

8,317

|

9,966

|

18,322

|

|

計

|

204

|

11,729

|

19,901

|

31,834

|

|

愛知県

|

農林水産省

|

37,422

|

862

|

13,176

|

51,461

|

国土交通省

|

23,955

|

12,043

|

42,610

|

78,609

|

|

計

|

61,377

|

12,906

|

55,787

|

130,070

|

|

京都府

|

農林水産省

|

4,565

|

−

|

8,439

|

13,005

|

国土交通省

|

3,256

|

−

|

32,994

|

36,250

|

|

計

|

7,821

|

−

|

41,434

|

49,256

|

|

和歌山県

|

農林水産省

|

557

|

20,922

|

3,951

|

25,431

|

国土交通省

|

5,343

|

−

|

5,467

|

10,810

|

|

計

|

5,901

|

20,922

|

9,418

|

36,242

|

|

大分県

|

農林水産省

|

185

|

−

|

3

|

189

|

国土交通省

|

3,305

|

154

|

7,782

|

11,243

|

|

計

|

3,491

|

154

|

7,786

|

11,432

|

|

| 合計 | 農林水産省

|

(232,387)

109,070 |

(165,780)

75,273 |

(174,932)

80,962 |

(573,100)

265,306 |

国土交通省

|

(155,784)

64,767 |

(87,359)

47,589 |

(320,889)

178,343 |

(564,034)

290,699 |

|

計

|

(388,172)

173,837 |

(253,140)

122,862 |

(495,822)

259,305 |

(1,137,134)

556,006 |

|

(ア) 需用費の支払

12道府県は、物品の購入等に当たり、業者から見積書を徴するなどして契約業者を決定して、支出負担行為を行って契約した物品が納入されたことを確認(以下「検収」という。)した上で、業者からの請求に基づき購入代金を支払うこととしている。

a 不適正な経理処理の態様

物品の購入等に係る需用費の支払について検査したところ、12道府県は、次のとおり、14年度から18年度までの間に、不適正な経理処理を行って需用費計388,172,299円(国庫補助金相当額173,837,888円)を支払っていた。

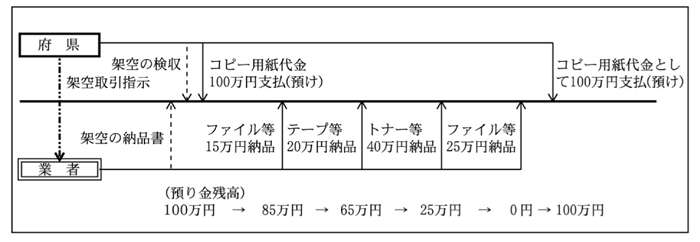

〔1〕 預け金

業者に架空取引を指示するなどして、契約した物品が納入されていないのに納入されたとする虚偽の内容の関係書類を作成することなどにより需用費を支払い、当該支払金を業者に預け金として保有させて、後日、これを利用して契約した物品とは異なる物品を納入させるなどしていたもの

<概念図〔1〕 >

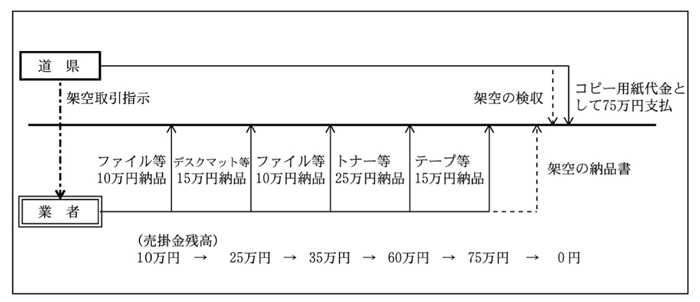

〔2〕 一括払

支出負担行為等の正規の経理処理を行わないまま、随時、業者に物品を納入させた上で、後日、納入された物品とは異なる物品の請求書等を提出させて、これらの物品が納入されたとする虚偽の内容の関係書類を作成することなどにより需用費を一括して支払うなどしていたもの

<概念図〔2〕 >

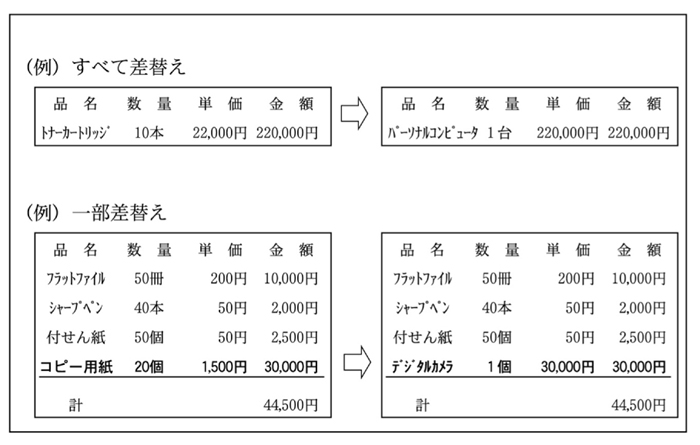

〔3〕 差替え

業者に虚偽の請求書等を提出させて、契約した物品が納入されていないのに納入されたとする虚偽の内容の関係書類を作成することなどにより需用費を支払い、実際には契約した物品とは異なる物品に差し替えて納入させていたもの

<概念図〔3〕 >

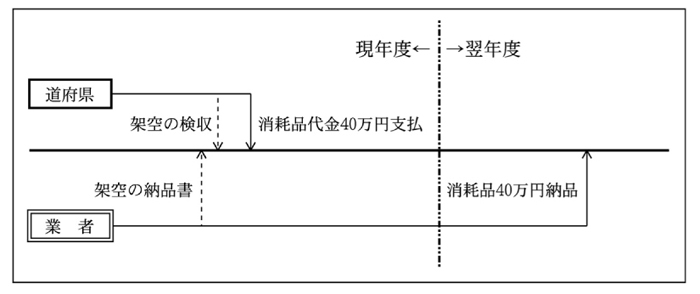

〔4〕 翌年度納入

物品が翌年度以降に納入されていたのに、支出命令書等の書類に実際の納品日より前の日付を検収日として記載することなどにより、物品が現年度に納入されたこととして需用費を支払っていたもの

<概念図〔4〕 >

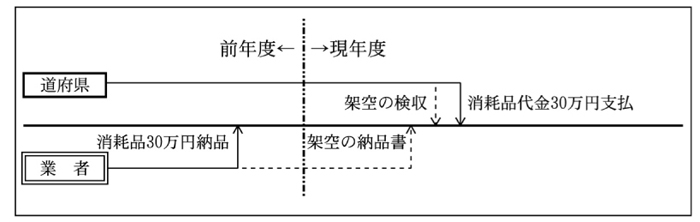

〔5〕 前年度納入

物品が前年度以前に納入されていたのに、支出命令書等の書類に実際の納品日より後の日付を検収日として記載することなどにより、物品が現年度に納入されたこととして需用費を支払っていたもの

<概念図〔5〕 >

これら〔1〕 から〔5〕 までの事態を道府県別、態様別及び年度別に示すと表2のとおりである。

道府県名

|

年度

|

〔1〕 預け金

|

〔2〕 一括払

|

〔3〕 差替え

|

〔4〕 翌年度納入

|

〔5〕 前年度納入

|

計

|

北海道

|

平成14

|

−

|

215

|

−

|

732

|

−

|

947

|

15

|

−

|

192

|

7

|

501

|

40

|

741

|

|

16

|

−

|

−

|

−

|

113

|

39

|

152

|

|

17

|

−

|

−

|

0

|

−

|

164

|

164

|

|

18

|

−

|

−

|

−

|

26

|

34

|

60

|

|

計

|

−

|

408

|

8

|

1,372

|

278

|

2,067

|

|

青森県

|

14

|

−

|

−

|

580

|

114

|

225

|

921

|

15

|

−

|

−

|

380

|

630

|

506

|

1,517

|

|

16

|

−

|

−

|

417

|

128

|

146

|

692

|

|

17

|

−

|

−

|

670

|

413

|

116

|

1,200

|

|

18

|

−

|

−

|

215

|

−

|

−

|

215

|

|

計

|

−

|

−

|

2,264

|

1,287

|

995

|

4,547

|

|

岩手県

|

14

|

549

|

7,515

|

3,524

|

7,650

|

−

|

19,239

|

15

|

8,654

|

1,675

|

747

|

5,768

|

6

|

16,852

|

|

16

|

8,048

|

2,051

|

1,309

|

3,659

|

19

|

15,088

|

|

17

|

271

|

1,902

|

509

|

3,482

|

−

|

6,166

|

|

18

|

1,046

|

284

|

1,560

|

3,010

|

645

|

6,547

|

|

計

|

18,569

|

13,430

|

7,651

|

23,572

|

672

|

63,895

|

|

福島県

|

14

|

−

|

−

|

−

|

256

|

109

|

365

|

15

|

−

|

−

|

−

|

225

|

−

|

225

|

|

16

|

−

|

−

|

−

|

589

|

−

|

589

|

|

17

|

−

|

−

|

−

|

232

|

−

|

232

|

|

18

|

−

|

−

|

−

|

16

|

−

|

16

|

|

計

|

−

|

−

|

−

|

1,320

|

109

|

1,429

|

|

栃木県

|

14

|

−

|

−

|

−

|

−

|

3

|

3

|

15

|

−

|

−

|

71

|

−

|

−

|

71

|

|

16

|

148

|

−

|

136

|

269

|

−

|

555

|

|

17

|

27

|

26

|

86

|

3,318

|

11

|

3,471

|

|

18

|

−

|

129

|

142

|

1,204

|

97

|

1,574

|

|

計

|

176

|

155

|

438

|

4,793

|

112

|

5,675

|

|

群馬県

|

14

|

−

|

−

|

46

|

822

|

77

|

945

|

15

|

−

|

−

|

10

|

491

|

202

|

704

|

|

16

|

−

|

−

|

5

|

846

|

24

|

876

|

|

17

|

−

|

−

|

24

|

783

|

157

|

965

|

|

18

|

−

|

−

|

−

|

2,426

|

131

|

2,557

|

|

計

|

−

|

−

|

86

|

5,370

|

592

|

6,049

|

|

長野県

|

14

|

347

|

1,397

|

101

|

3,561

|

97

|

5,505

|

15

|

95

|

1,838

|

40

|

727

|

160

|

2,862

|

|

16

|

−

|

1,580

|

92

|

372

|

130

|

2,176

|

|

17

|

−

|

459

|

19

|

126

|

7

|

612

|

|

18

|

−

|

0

|

78

|

67

|

71

|

218

|

|

計

|

442

|

5,275

|

333

|

4,855

|

467

|

11,375

|

|

岐阜県

|

14

|

−

|

−

|

−

|

38

|

6

|

45

|

15

|

−

|

−

|

−

|

−

|

22

|

22

|

|

16

|

−

|

−

|

−

|

−

|

61

|

61

|

|

17

|

−

|

−

|

−

|

70

|

4

|

75

|

|

18

|

−

|

−

|

−

|

−

|

−

|

−

|

|

計

|

−

|

−

|

−

|

109

|

95

|

204

|

|

愛知県

|

14

|

3,015

|

1,932

|

6,657

|

588

|

1,075

|

13,269

|

15

|

3,598

|

2,715

|

8,099

|

4,025

|

1,610

|

20,050

|

|

16

|

3,396

|

779

|

2,279

|

3,524

|

513

|

10,492

|

|

17

|

4,375

|

384

|

813

|

964

|

493

|

7,032

|

|

18

|

4,591

|

1,152

|

473

|

3,631

|

682

|

10,532

|

|

計

|

18,977

|

6,964

|

18,323

|

12,734

|

4,376

|

61,377

|

|

京都府

|

14

|

37

|

−

|

26

|

1,382

|

45

|

1,492

|

15

|

−

|

−

|

0

|

1,950

|

−

|

1,950

|

|

16

|

−

|

−

|

12

|

942

|

−

|

954

|

|

17

|

−

|

−

|

16

|

2,251

|

−

|

2,268

|

|

18

|

−

|

−

|

9

|

1,145

|

1

|

1,156

|

|

計

|

37

|

−

|

64

|

7,671

|

47

|

7,821

|

|

和歌山県

|

14

|

753

|

−

|

113

|

1,444

|

32

|

2,344

|

15

|

−

|

−

|

−

|

−

|

−

|

−

|

|

16

|

18

|

−

|

10

|

1,368

|

−

|

1,396

|

|

17

|

117

|

−

|

14

|

1,598

|

−

|

1,730

|

|

18

|

−

|

−

|

−

|

429

|

−

|

429

|

|

計

|

889

|

−

|

138

|

4,840

|

32

|

5,901

|

|

大分県

|

14

|

−

|

−

|

−

|

1,830

|

−

|

1,830

|

15

|

−

|

−

|

−

|

788

|

−

|

788

|

|

16

|

−

|

−

|

−

|

394

|

−

|

394

|

|

17

|

−

|

−

|

−

|

−

|

−

|

−

|

|

18

|

−

|

−

|

−

|

476

|

−

|

476

|

|

計

|

−

|

−

|

−

|

3,491

|

−

|

3,491

|

|

合計

|

14

|

(17,378)

4,702 |

(22,226)

11,062 |

(25,269)

11,050 |

(32,305)

18,420 |

(4,696)

1,674 |

(101,876)

46,911 |

15

|

(31,573)

12,348 |

(12,278)

6,421 |

(20,891)

9,357 |

(31,717)

15,109 |

(5,296)

2,550 |

(101,757)

45,787 |

|

16

|

(28,087)

11,611 |

(9,258)

4,411 |

(9,632)

4,262 |

(29,648)

12,210 |

(2,218)

936 |

(78,845)

33,432 |

|

17

|

(16,458)

4,792 |

(6,395)

2,772 |

(4,597)

2,157 |

(26,716)

13,243 |

(2,067)

955 |

(56,234)

23,920 |

|

18

|

(10,856)

5,637 |

(3,147)

1,566 |

(4,781)

2,480 |

(27,617)

12,434 |

(3,055)

1,665 |

(49,458)

23,785 |

|

計

|

(104,354)

39,093 |

(53,307)

26,234 |

(65,173)

29,310 |

(148,003)

71,419 |

(17,333)

7,781 |

(388,172)

173,837 |

注(1)

|

金額は農林水産省及び国土交通省の国庫補助金相当額の合計である。ただし、「合計」欄の( )書きは、不適正な経理処理により支出された国庫補助事務費等の額である。

|

注(2)

|

栃木県は平成14年度から16年度まで、和歌山県は15年度の支出決議書等の関係資料の全部又は一部が廃棄されるなどしていたため、国庫補助金相当額が算出できないものがあった。

|

上記のとおり、12道府県すべてにおいて、不適正な経理処理による需用費の支払の事態が多数見受けられたが、これを年度別の推移でみると、14年度が最も多く、それ以降は減少傾向となっている。しかし、岩手県や愛知県のように、検査対象とした直近の18年度に至るまで、〔1〕 預け金、〔2〕 一括払及び〔3〕 差替えによる架空取引を繰り返すなどして長期にわたり不適正な経理処理を継続していた県も見受けられた。

また、前記の〔4〕 翌年度納入の事態は、12道府県すべてにおいて確認された。これらの中には、年度末に大量に発注していて、年度内の納品が事実上困難と認められるものや年度を越えて長期にわたり納品されないものもあるなど、需用費の予算残額を使い切ることを目的としていたと考えられるものや購入の必要性が疑わしいものも多数見受けられた。

b 会計事務手続上の問題点

前記の不適正な経理処理の態様のうち、〔1〕 預け金、〔2〕 一括払及び〔3〕 差替えについては、業者に架空取引を行わせるなどして、支出負担行為、契約、検収等について正規の経理処理を行わず、契約した物品が納入された事実がないのに関係書類上は納入されたこととして処理していた。

また、〔4〕 翌年度納入及び〔5〕 前年度納入については、現年度には物品が納入されていないのに納入されたこととして関係書類に虚偽の日付を検収日として記載するなどしていたものである。

上記について、各道府県において、関係職員が物品の購入等に係る正規の会計事務手続を遵守して、かつ、会計機関における内部牽(けん)制が機能していれば、不適正な経理処理を継続して行うことは困難であったと考えられる。

そこで、長期間にわたり預け金等の不適正な経理処理を繰り返し行っていた岩手県と愛知県について、会計事務手続に問題はなかったか、内部牽制が十分に機能する体制となっていたかなどについて個別に検証したところ、次のような状況となっていた。

〔1〕 特定の物品の購入方法を利用した預け金

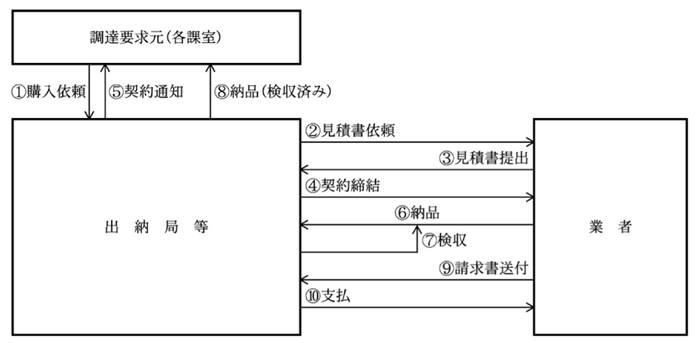

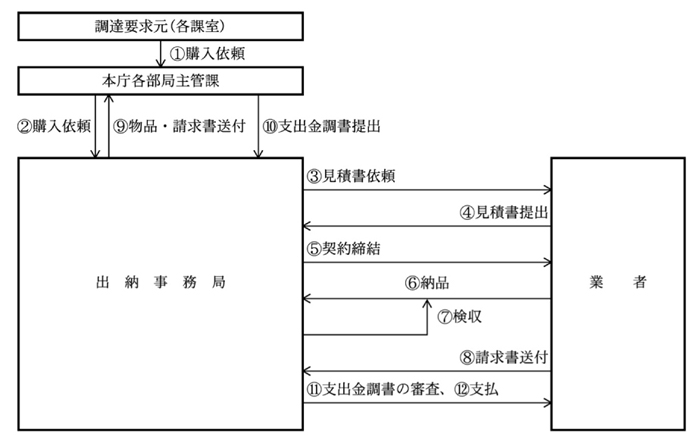

岩手県は、14年度から18年度までの間に、事務用品販売業者と架空取引を行い、預け金、一括払、差替えなどにより需用費を支払い、多額の資金を業者に保有させて、契約した物品とは異なる物品を納入させていた。

同県における通常の物品の購入に係る会計事務手続は図2のとおりであり、会計機関である出納局等が、見積書依頼、契約、検収、支払に至るまで行うこととしている。

図2 岩手県における通常の物品の購入に係る会計事務手続

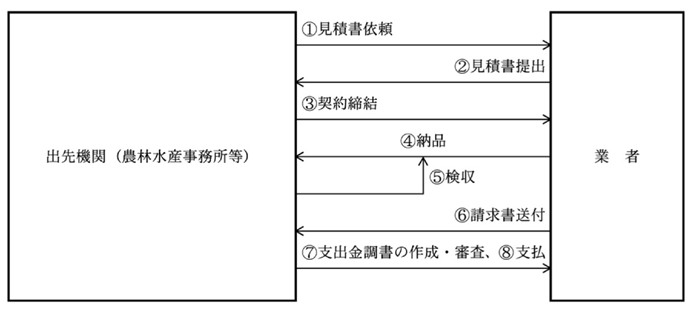

一方、機器の修理に使用する部品等で各課室で調達した方が効率的なものや、新聞、図書、雑誌等の価格が定まっているものなど特定の物品の購入については、上記の方法によらず、図3のように、調達要求元の各課室が、見積書依頼、契約、検収に至るまでの会計事務手続を、会計機関である出納局等を通さずにできることとなっている。

図3 岩手県における特定の物品の購入に係る会計事務手続

同県の一部の部局は、年度内に使い切れなかった需用費の予算残額を消化するなどのために、主に出納局等を通さずに調達できる特定の物品の購入方法を利用して、年度末に大量の物品を購入したとする架空取引を業者に指示して、契約した物品がすべて年度内に納入されたこととする虚偽の内容の関係書類を作成することにより、出納局等に需用費の支払を行わせていた。

〔2〕 出先機関における預け金

愛知県の出先機関である農林水産事務所及び建設事務所は、14年度から18年度までの間に、事務用品販売業者と架空取引を行い、預け金、一括払、差替えなどにより需用費を支払い、多額の資金を業者に保有させて、契約した物品とは異なる物品を納入させるなどしていた。

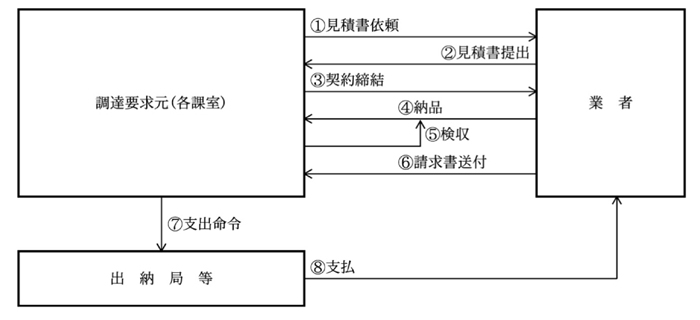

同県の本庁及び出先機関における少額の物品購入を随意契約で行う場合の会計事務手続は、次のとおりとなっている。

本庁では、図4のとおり、会計機関である出納事務局において見積書依頼、契約、検収、支払に至るまでの会計事務手続を行っており、調達要求元の各課室は直接業者に発注できないこととなっている。

図4 愛知県本庁における物品の購入に係る会計事務手続

一方、出先機関の農林水産事務所等は、契約権限等が委任されており、図5のとおり、出納事務局を通さずに契約、検収、支払に至るまでの会計事務手続を独自に行うことができることとなっている。

図5 愛知県の出先機関(農林水産事務所等)における物品の購入に係る会計事務手続

そして、同県内の多くの出先機関は、事務用品販売業者に架空取引を指示して、虚偽の内容の関係書類を作成することなどにより需用費を支払い、多額の資金を預け金として業者に保有させて、契約した物品とは異なる物品を納入させるなどしていた。

上記のとおり、岩手県及び愛知県のいずれの事態も、調達要求元である各課室や出先機関において、出納事務局等を通さず直接業者に発注ができるなど内部牽制が十分に機能しない状況となっていた。特に検収については、契約した物品が納入されているかについての確認を行うことなく、虚偽の日付を検収日として記入するなどして関係書類の体裁を整えることにより需用費を支払っていた。

c 不適正な経理処理が続いた要因

このように需用費の支払について不適正な経理処理を行っていた事態について、各道府県は、その主な理由を表3のとおりとしている。

態様

|

主な理由

|

〔1〕 預け金

|

・国庫補助事務費等は使い切るといった認識により、返還が生じないように対処した。

・会計経理担当職員に、物品の購入等、検収、支払等の一連の経理処理を任せきりにしていた。 |

〔2〕 一括払

|

・随時、納入された物品に対して、事務手続の省力化を図るために、その都度経理処理を行うことなく、後日、一括して支払った。

|

〔3〕 差替え

|

・備品購入の予算がないことから、他の消耗品の品目に書き換えた書類を作成して、需用費で購入したこととした。

・発注した物品と異なる物品が納入されてもそのまま検収していた。 |

〔4〕 翌年度納入

|

・予算の年度内消化を優先させた結果、年度末に発注が集中して納品が間に合わないものについても現年度予算で執行したこととして経理処理をした。

・年度末の発注や検収が多忙となる中で、納品日を確認せず、翌年度予算で支払うべきものを現年度の需用費で支払った。 |

〔5〕 前年度納入

|

・予算の計画的な執行が欠如していたため、現年度の予算が不足した結果、翌年度の予算で支払った。

|

事態の発生原因としては、上記のとおり、各道府県における会計経理担当職員の会計法令を遵守した予算の執行に対する意識等が希薄であったこと及び公金の取扱いの重要性に対する認識が欠如していたことが挙げられる。また、前記のとおり、物品の購入等に係る会計事務手続について内部牽制がほとんど機能していなかったことが、長期間にわたって繰り返し不適正な事態を継続させてきた要因と考えられる。

(イ) 賃金の支払

臨時職員に対する賃金の支払状況について検査したところ、9道県において、14年度から18年度までの間に、計253,140,098円(国庫補助金相当額122,862,636円)を補助の対象とならない用途に使用していた。

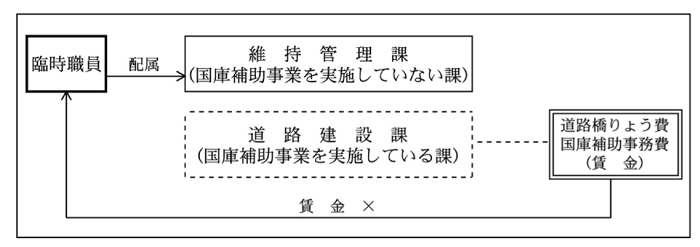

〔1〕 国庫補助事業を行っていない部署に配属された臨時職員に対する賃金の支払

5道県は、14年度から18年度までの間に、国庫補助事業を実施していない部署に配属された臨時職員に対して、国庫補助事務費等が支出される科目から賃金計29,774,871円(国庫補助金相当額16,976,303円)を支払っていた。

<概念図〔6〕 >

上記の事態を、道県別、所管別及び年度別に示すと表4のとおりである。

道県名

|

所管

|

平成14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

計

|

北海道

|

国土交通省

|

1,315

|

1,225

|

1,143

|

1,093

|

1,259

|

6,037

|

岩手県

|

国土交通省

|

413

|

298

|

−

|

−

|

135

|

847

|

長野県

|

農林水産省

|

271

|

75

|

−

|

−

|

−

|

347

|

国土交通省

|

−

|

−

|

−

|

928

|

579

|

1,507

|

|

計

|

271

|

75

|

−

|

928

|

579

|

1,854

|

|

愛知県

|

国土交通省

|

1,436

|

1,104

|

1,053

|

2,099

|

2,388

|

8,082

|

大分県

|

国土交通省

|

−

|

−

|

−

|

71

|

83

|

154

|

合計

|

農林水産省

|

(675)

271 |

(210)

75 |

(−)

− |

(−)

− |

(−)

− |

(886)

347 |

国土交通省

|

(5,294)

3,164 |

(4,391)

2,628 |

(3,640)

2,197 |

(7,649)

4,192 |

(7,913)

4,446 |

(28,888)

16,629 |

|

計

|

(5,969)

3,436 |

(4,601)

2,703 |

(3,640)

2,197 |

(7,649)

4,192 |

(7,913)

4,446 |

(29,774)

16,976 |

上記のとおり、所管省庁別にみると、そのほとんどは国土交通省の国庫補助事務費に係るものとなっていた。そこで、国土交通省の国庫補助事務費に係る賃金について、臨時職員が配属された部署をみると、表5のとおり、主に道路の維持管理を担当する部署に配置された臨時職員に対する支払が最も多く、全体の44.5%となっていた。

部署名

|

維持管理

|

受付事務

|

環境政策

|

建築指導

|

その他

|

計

|

(国庫補助事務費)

国庫補助金相当額

[構成比]

|

(14,915)

7,403

[44.5%]

|

(8,649)

6,037

[36.3%]

|

(2,599)

1,507

[9.1%]

|

(1,106)

847

[5.1%]

|

(1,617)

833

[5.0%]

|

(28,888)

16,629

|

上記のとおり、国土交通省関係の公共事業を主に担当する各道県の建設部等の部局には、道路の維持管理等必ずしも国土交通省の国庫補助事業を実施していない部署もあり、これらの部署に配属された臨時職員に対しては、県の単独事業費を財源とした支出科目から賃金を支払うべきであった。

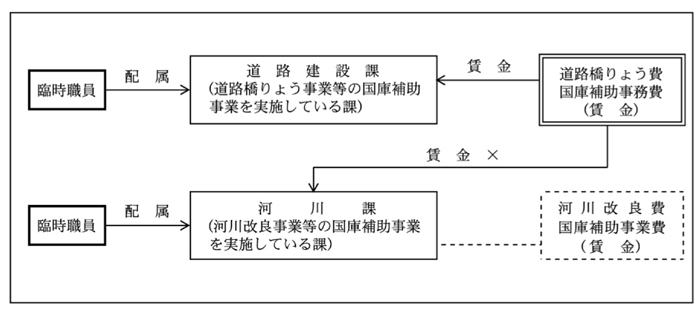

〔2〕 他の国庫補助事業に係る支出科目からの賃金の支払

8道県は、14年度から18年度までの間に、臨時職員が配属された部署が所掌する国庫補助事業とは異なる事業に係る国庫補助事務費等の支出科目から賃金計223,365,227円(国庫補助金相当額105,886,333円)を支払っていた。

<概念図〔7〕 >

上記の事態を、道県別、所管別及び年度別に示すと表6のとおりである。

道県名

|

所管

|

平成14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

計

|

北海道

|

農林水産省

|

984

|

−

|

−

|

−

|

251

|

1,235

|

青森県

|

国土交通省

|

226

|

−

|

521

|

2,484

|

1,859

|

5,092

|

岩手県

|

農林水産省

|

1,911

|

2,188

|

3,364

|

5,682

|

6,812

|

19,960

|

国土交通省

|

−

|

−

|

−

|

483

|

−

|

483

|

|

計

|

1,911

|

2,188

|

3,364

|

6,166

|

6,812

|

20,443

|

|

福島県

|

農林水産省

|

992

|

1,739

|

287

|

229

|

86

|

3,335

|

国土交通省

|

3,325

|

1,531

|

2,146

|

2,460

|

2,792

|

12,256

|

|

計

|

4,317

|

3,271

|

2,434

|

2,690

|

2,879

|

15,591

|

|

長野県

|

農林水産省

|

14,278

|

3,577

|

3,227

|

3,366

|

748

|

25,197

|

国土交通省

|

322

|

412

|

35

|

12

|

66

|

849

|

|

計

|

14,600

|

3,989

|

3,262

|

3,378

|

815

|

26,046

|

|

岐阜県

|

農林水産省

|

997

|

1,823

|

292

|

144

|

153

|

3,411

|

国土交通省

|

1,041

|

2,078

|

2,061

|

1,908

|

1,228

|

8,317

|

|

計

|

2,038

|

3,902

|

2,354

|

2,052

|

1,381

|

11,729

|

|

愛知県

|

農林水産省

|

382

|

161

|

97

|

131

|

89

|

862

|

国土交通省

|

530

|

610

|

811

|

637

|

1,371

|

3,960

|

|

計

|

913

|

771

|

908

|

768

|

1,461

|

4,823

|

|

和歌山県

|

農林水産省

|

892

|

2,759

|

7,174

|

2,959

|

7,136

|

20,922

|

合計

|

農林水産省

|

(40,859)

20,438 |

(25,751)

12,249 |

(34,066)

14,443 |

(28,840)

12,513 |

(35,375)

15,279 |

(164,893)

74,925 |

国土交通省

|

(10,705)

5,446 |

(8,904)

4,631 |

(10,315)

5,577 |

(14,684)

7,985 |

(13,860)

7,318 |

(58,471)

30,960 |

|

計

|

(51,565)

25,885 |

(34,656)

16,881 |

(44,381)

20,021 |

(43,524)

20,499 |

(49,236)

22,598 |

(223,365)

105,886 |

上記の事態を所管省庁別にみると、多くは農林水産省の国庫補助事務費等に係るものとなっていた。そこで、農林水産省の国庫補助事務費等に係る賃金について、臨時職員が配属された部署別にみると、表7のとおり、公共事業(土地改良事業等)以外に係る業務を主に担当する部署(以下「非公共事業担当部署」という。)である農政課等が多く、全体の72.7%を占めている。そして、非公共事業担当部署の臨時職員に支払われた賃金の国庫補助金相当額5447万余円のうち4470万余円は、主に公共事業を担当する部署(以下「公共事業担当部署」という。)に係る支出科目から支払われていた。

臨時職員が配属された部署

|

臨時職員が配属された部署が所掌する国庫補助事業とは異なる事業に係る国庫補助事務費等の支出科目から支払われた賃金

|

|||

うち公共事業担当部署に係る支出科目から支払われた賃金

|

うち非公共事業担当部署に係る支出科目から支払われた賃金

|

|||

非公共事業担当部署

|

(国庫補助事務費等)

|

(121,623)

|

(99,206)

|

(22,417)

|

国庫補助金相当額

|

54,470

|

44,705

|

9,764

|

|

[構成比]

|

[72.7%]

|

|||

公共事業担当部署

|

(国庫補助事務費等)

|

(43,270)

|

(40,865)

|

(2,404)

|

国庫補助金相当額

|

20,455

|

19,290

|

1,164

|

|

[構成比]

|

[27.3%]

|

|||

計

|

(国庫補助事務費等)

|

(164,893)

|

(140,072)

|

(24,821)

|

国庫補助金相当額

|

74,925

|

63,996

|

10,929

|

|

国庫補助事務費等の額は、主に国庫補助事業ごとに事業費の額に応じて算出されるため、事業費の大きな公共事業担当部署の方が国庫補助事務費等の賃金予算の配分が多くなる。一方、非公共事業担当部署は、公共事業担当部署と比較すると事業費が小さいため、国庫補助事務費等の賃金予算の配分も少ない。このため、賃金予算が多く配分される公共事業担当部署の予算科目から、非公共事業担当部署に配置された臨時職員の賃金を支払っていたと思料されるものが多く見受けられた。

前記〔1〕 及び〔2〕 の事態が生じた理由について、上記の道県は、臨時職員の配置の目的を十分に認識しないまま賃金を支払ったこと、国庫補助事務費等の賃金を国庫補助事業の目的どおりに使用することについての認識が十分でなかったことなどとしている。

(ウ) 旅費の支払

職員の旅費の支払について検査したところ、12道府県すべてにおいて、14年度から18年度までの間に、計495,822,457円(国庫補助金相当額259,305,760円)を補助の対象とならない用途に使用していた。

<概念図〔8〕 >

上記の事態を、道府県別、所管別及び年度別に示すと表8のとおりである。

道府県名

|

所管

|

平成14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

計

|

北海道

|

農林水産省

|

3,824

|

4,345

|

2,405

|

1,919

|

1,762

|

14,258

|

国土交通省

|

8,438

|

10,154

|

7,763

|

4,809

|

5,530

|

36,694

|

|

計

|

12,262

|

14,500

|

10,169

|

6,728

|

7,292

|

50,953

|

|

青森県

|

農林水産省

|

1,341

|

597

|

552

|

723

|

865

|

4,081

|

国土交通省

|

2,534

|

2,475

|

2,329

|

1,835

|

2,223

|

11,398

|

|

計

|

3,876

|

3,072

|

2,882

|

2,559

|

3,089

|

15,480

|

|

岩手県

|

農林水産省

|

1,901

|

1,679

|

1,671

|

1,650

|

1,120

|

8,023

|

国土交通省

|

3,833

|

3,607

|

3,186

|

2,069

|

1,840

|

14,537

|

|

計

|

5,734

|

5,287

|

4,858

|

3,720

|

2,960

|

22,561

|

|

福島県

|

農林水産省

|

1,191

|

2,107

|

2,447

|

3,397

|

1,809

|

10,951

|

国土交通省

|

1,527

|

1,393

|

875

|

782

|

453

|

5,032

|

|

計

|

2,718

|

3,500

|

3,322

|

4,179

|

2,262

|

15,983

|

|

栃木県

|

農林水産省

|

−

|

−

|

−

|

112

|

157

|

270

|

国土交通省

|

18

|

60

|

212

|

1,933

|

1,667

|

3,893

|

|

計

|

18

|

60

|

212

|

2,046

|

1,825

|

4,163

|

|

群馬県

|

農林水産省

|

662

|

335

|

364

|

489

|

203

|

2,055

|

国土交通省

|

106

|

154

|

472

|

386

|

692

|

1,813

|

|

計

|

768

|

490

|

836

|

875

|

896

|

3,869

|

|

長野県

|

農林水産省

|

1,177

|

976

|

1,423

|

1,053

|

1,184

|

5,814

|

国土交通省

|

2,212

|

1,092

|

1,300

|

912

|

633

|

6,151

|

|

計

|

3,389

|

2,069

|

2,723

|

1,965

|

1,818

|

11,965

|

|

岐阜県

|

農林水産省

|

2,244

|

3,596

|

2,269

|

1,224

|

600

|

9,935

|

国土交通省

|

705

|

1,972

|

1,728

|

2,642

|

2,917

|

9,966

|

|

計

|

2,950

|

5,568

|

3,997

|

3,866

|

3,518

|

19,901

|

|

愛知県

|

農林水産省

|

2,808

|

3,140

|

2,813

|

2,624

|

1,789

|

13,176

|

国土交通省

|

6,485

|

7,606

|

7,848

|

10,171

|

10,499

|

42,610

|

|

計

|

9,293

|

10,746

|

10,661

|

12,796

|

12,289

|

55,787

|

|

京都府

|

農林水産省

|

1,674

|

1,197

|

1,925

|

1,975

|

1,665

|

8,439

|

国土交通省

|

2,695

|

4,370

|

6,088

|

11,049

|

8,790

|

32,994

|

|

計

|

4,370

|

5,568

|

8,014

|

13,024

|

10,456

|

41,434

|

|

和歌山県

|

農林水産省

|

−

|

−

|

1,954

|

1,036

|

961

|

3,951

|

国土交通省

|

−

|

−

|

2,601

|

1,889

|

976

|

5,467

|

|

計

|

−

|

−

|

4,555

|

2,925

|

1,937

|

9,418

|

|

大分県

|

農林水産省

|

3

|

−

|

−

|

−

|

−

|

3

|

国土交通省

|

2,551

|

966

|

1,750

|

1,993

|

521

|

7,782

|

|

計

|

2,555

|

966

|

1,750

|

1,993

|

521

|

7,786

|

|

合計

|

農林水産省

|

(35,460)

16,829 |

(36,899)

17,975 |

(37,256)

17,827 |

(36,938)

16,208 |

(28,377)

12,121 |

(174,932)

80,962 |

国土交通省

|

(57,574)

31,111 |

(59,978)

33,853 |

(63,012)

36,156 |

(72,802)

40,474 |

(67,522)

36,746 |

(320,889)

178,343 |

|

計

|

(93,034)

47,940 |

(96,877)

51,829 |

(100,269)

53,984 |

(109,741)

56,682 |

(95,899)

48,867 |

(495,822)

259,305 |

注(1)

|

金額は国庫補助金相当額である。ただし、「合計」欄の( )書きは、補助の対象とならない用途に支出された国庫補助事務費等の額である。

|

注(2)

|

栃木県は平成14年度から16年度まで、和歌山県は14、15両年度の旅行命令簿等の関係資料の全部又は一部が廃棄されるなどしていたため、補助の対象とならない用途に支払われた旅費が特定できないものがあった。

|

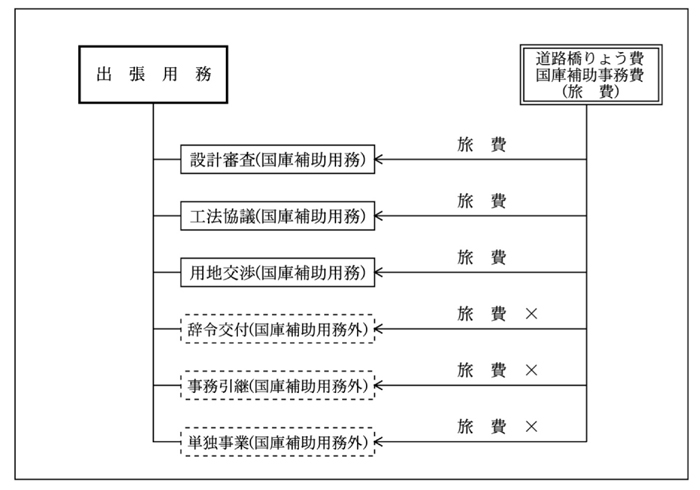

また、上記の旅費について用務内容別に分類すると表9のとおりである。

用務内容

|

農林水産省所管補助金等

|

国土交通省所管補助金等

|

計

|

〔1〕 辞令交付、あいさつ回り、人事異動に伴う事務引継等通常業務

|

11,315

[14.0%] |

11,392

[6.4%] |

22,708

[8.8%] |

〔2〕 道府県単独事業に係るしゅん功検査、用地交渉等

|

3,486

[4.3%] |

25,854

[14.5%] |

29,340

[11.3%] |

〔3〕 道府県のイベント事業(フェスティバル等)等への参加

|

8,541

[10.5%] |

6,530

[3.7%] |

15,072

[5.8%] |

〔4〕 起工式、開通式等記念式典の出席

|

2,500

[3.1%] |

3,156

[1.8%] |

5,656

[2.2%] |

〔5〕 部長等の管内視察及びその随行

|

1,100

[1.4%] |

3,570

[2.0%] |

4,670

[1.8%] |

〔6〕 各種協議会・期成同盟会等任意団体の総会、決起集会の参加

|

6,070

[7.5%] |

32,528

[18.2%] |

38,599

[14.9%] |

〔7〕 新採用職員研修等国庫補助事業に関係しない研修等への出席

|

14,110

[17.4%] |

17,602

[9.9%] |

31,713

[12.2%] |

〔8〕 外部団体が主催するセミナー、シンポジウム等のうち国庫補助事業の実施に直接関係しない研修等への出席

|

28,092

[34.7%] |

62,574

[35.1%] |

90,667

[35.0%] |

〔9〕 その他国庫補助事業と直接の関連性が認められない出張

|

5,742

[7.1%] |

15,133

[8.5%] |

20,876

[8.1%] |

計

|

(174,932)

80,962 |

(320,889)

178,343 |

(495,822)

259,305 |

注(1)

|

金額は国庫補助金相当額である。ただし、「計」欄の( )書きは、補助の対象とならない用途に支出された国庫補助事務費等の額である。また[ ]書きは全体に占める構成比である。

|

注(2)

|

〔8〕 の集計に当たっては、国庫補助事業の実施に直接必要と認められる技術研修等は除いている。

|

このような事態が生じた理由について、前記の道府県は、国庫補助事務費等で執行できる旅費の範囲を拡大して解釈していたこと、出張の用務内容を正確に把握しないまま旅費を支払ったこと、国庫補助事務費等の旅費について目的どおりに使用することの認識が十分でなかったことなどとしている。

ア 新たな内部調査により明らかになった不適正な経理処理と国庫補助金等との関連

19年5月以降、20年5月末までの間に行われた内部調査によって新たに不適正な経理処理が明らかになった3県市を対象として、内部調査の実施状況や不適正な経理処理の具体的な内容、不適正な経理処理と国庫補助金等との関連について検査したところ、以下のような状況となっていた。

(ア) 宮崎県

a 県による調査の実施

宮崎県は、19年1月に、知事が就任あいさつで、県庁に裏金はないかと発言して、その後、同年5月に、1出先機関において、物品調達や金銭の取扱いに関する不適正な経理処理が行われている事態が判明したことを受けて、同月に、不適正な経理処理の徹底的な実態解明等に関する調査に着手して、同年9月に調査結果を公表した。

その後、県は、調査結果に係る再発防止策を推進していく中で、その徹底を図るためには、不適正な経理処理の実態をより明確にする必要があるとの認識に基づいて、更に調査結果の精査を行った。

b 不適正な経理処理の内容等(県の調査結果の概要)

県の調査結果によれば、資金のねん出等は次のような手法等により行われた。

〔1〕 「預け」

物品の納品なしに代金名目で一定額を納入業者に支払い、後の物品購入等の代金として、納入業者に管理させていたもの(前掲(1)イ(ア)aの不適正な経理処理の態様の「〔1〕 預け金」と同様の事態)

〔2〕 「書き換え」

消耗品等の発注を行い、その支払った金額で発注と異なる物品等を購入したもの(同「〔3〕 差替え」と同様の事態)

〔3〕 「不適正な現金等」

部署内に保管されている預金通帳や現金又は金券等のうち、公金としての収入手続を怠るなど不適正な経理処理に起因するもの、その他目的・性格が不明瞭なもの

このうち、「預け」は、292部署のうち56部署において行われていて、表10−1のとおり、その総額は、14年度期首残高5582万余円、14年度から19年度までの発生額2億1535万余円、計2億7118万余円とされている。

また、「書き換え」は、35部署において行われていて、表10−2のとおり、その総額は5326万余円(14年度から19年度まで)とされており、「不適正な現金等」は、13部署が関係していて、表10−3のとおり、総額408万余円(14年度から19年度まで)あったとされている。

区分\年度

|

平成14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

19年度

|

計

|

「預け」の総額

|

期首残高

|

55,829

|

70,483

|

61,110

|

44,824

|

30,391

|

5,721

|

/

|

太枠計

271,186

|

発生額

|

63,152

|

42,309

|

54,342

|

42,198

|

13,000

|

354

|

215,357

|

|

使用額

|

48,498

|

51,682

|

70,628

|

56,631

|

37,670

|

506

|

265,617

|

|

期末残高

|

70,483

|

61,110

|

44,824

|

30,391

|

5,721

|

5,569

|

/

|

注(1)

|

上記の計数については、県による調査結果の精査後の内容によっている。

|

注(2)

|

平成14年度の発生額6315万余円には、13年度出納閉鎖期間分が一部含まれている。

|

区分\年度

|

平成14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

19年度

|

計

|

書き換え額

|

5,778

|

6,218

|

12,463

|

13,584

|

14,991

|

230

|

53,266

|

区分\年度

|

平成14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

19年度

|

計

|

「不適正な現金等」の総額

|

期首残高

|

2,512

|

2,511

|

2,220

|

2,187

|

2,025

|

1,910

|

/

|

太枠計

4,081

|

発生額

|

424

|

248

|

219

|

325

|

336

|

14

|

1,569

|

|

使用額

|

425

|

539

|

252

|

487

|

451

|

3

|

2,159

|

|

期末残高

|

2,511

|

2,220

|

2,187

|

2,025

|

1,910

|

1,921

|

/

|

これら〔1〕 から〔3〕 までの手法等でねん出等された資金の使途については、事務用品等が中心であり、そのほとんどが公的使用と確認されているが、中には職場の親睦(ぼく)会等で負担すべき内容のものなど不適切な支出と認められるものもあったとされている。ただし、個人的使用はなかったとされている。

c 不適正な経理処理と国庫補助金等との関連

上記の県の調査結果では、不適正な経理処理と国庫補助金等との関連については明らかにされていないことから、これについて会計実地検査を行ったところ、次のような状況となっていた。

(a) 「預け」と国庫補助金等との関連

〔1〕 国庫補助金等との関連の有無が確認できたもの

「預け」が行われていた56部署のうち、33部署における「預け」の中には、公共事業に係る国庫補助事務費等を中心とした国庫補助事業に係る支出が含まれており、これについて支出命令書等の書類に基づいて検査したところ、表11のとおり、国庫補助事業に係る支出に相当する額(以下「国庫補助対象相当額」という。)は計1億0364万余円(13年度から18年度まで)、これに係る国庫補助金等相当額は計5197万余円(同)となっていた。

所管

|

区分

|

年度

|

計

|

|||||

平成13

|

14

|

15

|

16

|

17

|

18

|

|||

厚生労働省

|

国庫補助対象相当額

|

−

|

75

|

348

|

287

|

249

|

−

|

961

|

国庫補助金等相当額

|

−

|

39

|

189

|

145

|

118

|

−

|

493

|

|

農林水産省

|

国庫補助対象相当額

|

−

|

36,237

|

14,536

|

26,610

|

9,915

|

301

|

87,601

|

国庫補助金等相当額

|

−

|

16,624

|

7,460

|

13,795

|

5,236

|

104

|

43,221

|

|

国土交通省

|

国庫補助対象相当額

|

−

|

3,659

|

3,049

|

4,727

|

2,633

|

662

|

14,732

|

国庫補助金等相当額

|

−

|

1,760

|

1,601

|

2,717

|

1,576

|

424

|

8,080

|

|

文部科学省

|

国庫補助対象相当額

|

4

|

97

|

28

|

121

|

−

|

−

|

251

|

国庫補助金等相当額

|

2

|

48

|

14

|

60

|

−

|

−

|

125

|

|

環境省

|

国庫補助対象相当額

|

−

|

9

|

13

|

12

|

10

|

−

|

45

|

国庫補助金等相当額

|

−

|

2

|

4

|

4

|

4

|

−

|

15

|

|

防衛省

|

国庫補助対象相当額

|

−

|

25

|

30

|

−

|

−

|

−

|

56

|

国庫補助金等相当額

|

−

|

20

|

23

|

−

|

−

|

−

|

43

|

|

計

|

国庫補助対象相当額

|

4

|

40,103

|

17,977

|

31,760

|

12,798

|

964

|

103,648

|

国庫補助金等相当額

|

2

|

18,496

|

9,269

|

16,722

|

6,931

|

529

|

51,979

|

|

〔2〕 国庫補助金等との関連の有無が確認できなかったもの

56部署のうち33部署(28部署は上記の〔1〕 と重複)の13年度以前に行われた「預け」については、会計書類等が保存期限(5年)の経過により既に廃棄されていたことなどから、国庫補助金等との関連の有無は確認できなかった。

しかし、この33部署のうち31部署に対して、18年度における国庫補助金等が配賦されていた。このため、13年度以前に行われた「預け」についても、国庫補助金等との関連の可能性が皆無とはいえない状況である。

(b) 「書き換え」と国庫補助金等との関連

「書き換え」が行われていた35部署について、(a)の「預け」と同様の方法により国庫補助金等との関連を検査したところ、このうち、29部署において、国庫補助対象相当額が893万余円、これに係る国庫補助金等相当額が計462万余円含まれていた。

これを所管別及び年度別に示すと、表12のとおりである。

所管

|

区分

|

年度

|

計

|

|||||

平成14

|

15

|

16

|

17

|

18

|

19

|

|||

厚生労働省

|

国庫補助対象相当額

|

−

|

−

|

18

|

149

|

−

|

−

|

168

|

国庫補助金等相当額

|

−

|

−

|

18

|

87

|

−

|

−

|

105

|

|

農林水産省

|

国庫補助対象相当額

|

49

|

24

|

2,134

|

2,865

|

2,245

|

61

|

7,381

|

国庫補助金等相当額

|

33

|

12

|

1,000

|

1,457

|

1,206

|

35

|

3,745

|

|

国土交通省

|

国庫補助対象相当額

|

−

|

256

|

183

|

416

|

513

|

−

|

1,370

|

国庫補助金等相当額

|

−

|

147

|

93

|

231

|

283

|

−

|

756

|

|

環境省

|

国庫補助対象相当額

|

−

|

−

|

−

|

0

|

−

|

−

|

0

|

国庫補助金等相当額

|

−

|

−

|

−

|

0

|

−

|

−

|

0

|

|

防衛省

|

国庫補助対象相当額

|

−

|

−

|

−

|

10

|

5

|

−

|

16

|

国庫補助金等相当額

|

−

|

−

|

−

|

7

|

4

|

−

|

12

|

|

計

|

国庫補助対象相当額

|

49

|

281

|

2,337

|

3,442

|

2,764

|

61

|

8,936

|

国庫補助金等相当額

|

33

|

159

|

1,112

|

1,784

|

1,494

|

35

|

4,620

|

|

(c) 「不適正な現金等」と国庫補助金等との関連

「不適正な現金等」があった13部署のうち、7部署の259万余円については、農産物の売却代金等を県の収入とせずに保管していたものなどであり、国庫補助金等との関連がないことを確認した。

また、7部署(1部署は上記7部署と重複)の148万余円については、発生原因の不明な現金が金庫に保管されていたものなどであり、事実関係を裏付ける関係書類がないことなどから、国庫補助金等との関連の有無は確認できなかった。

d 事態の発生原因

上記のように、不適正な経理処理により資金がねん出されるなどしていた背景としては、県の調査報告書によれば、職員の意識の中に公金意識や法令遵守意識が欠如していたこと、物品の調達・管理システムが十分に機能していなかったこと、予算の執行管理が適正に行われていなかったことなどを挙げている。

このほか、不適正な経理処理の対象となった公金の中に国庫補助金等が含まれていた部署においては、国庫補助事業に係る適正な経理についての認識が十分でなかったことなども要因と考えられる。

e 返還及び再発防止策の策定

(a) 返還

県は、「預け」及び「書き換え」について、その使途が公的な使用と認められた分のそれぞれ85%相当額を控除した額に利子相当額、外部調査委員会等の費用を加えるなどした額の計7611万余円を、関係者並びに職員及び退職職員から県に返還させることとしており、19年12月現在で、全額を県に返還させていた。また、「不適正な現金等」についても、現在残高のうち県費以外を財源としているものを除いた額及び不適切な支出を行っている額の計203万余円を県に返還させることなどとして、19年12月には全額を県に返還させていた。

そして、「預け」及び「書き換え」の中に含まれていた国庫補助金等相当額の国庫への返還等については、20年9月末現在、13万余円が国庫に返還されていたが、それ以外は関係省庁と協議中である。

(b) 再発防止策の策定

県は、19年9月以降に、〔1〕 職員のコンプライアンスの徹底、〔2〕 物品調達システムの改善、〔3〕 迅速な予算執行への対応、〔4〕 監査等の充実・強化、〔5〕 内部通報制度の充実などを内容とする再発防止策を策定して、逐次実施している。

(イ) 名古屋市

a 市による調査の実施

名古屋市は、19年9月に、裏金の存在を示唆する情報があったことから、翌月に、不適正な会計処理による現金等の保管の有無等について、全庁的な調査に着手して、その結果を同年12月に公表した。

b 不適正な経理処理の内容等(市の調査結果の概要)

市の調査結果によれば、本庁1局及び7区役所(8部署)において、臨時的任用職員の賃金の水増し請求・同架空請求や選挙関係委託料の水増し請求等の不適正な経理処理により資金がねん出されており、表13のとおり、その総額は、内部調査時の保管額2718万余円、出金総額7419万余円(10年度から19年度まで)、計1億0138万余円とされている。

区分

|

内部調査時現在の保管額

|

平成10年度〜19年度の出金総額

|

計

|

不適正な経理処理の額

|

27,187

|

74,197

|

101,384

|

そして、上記の8部署における不適正な経理処理に係る資金の使途は、臨時職員の賃金、備品及び消耗品の購入、慶弔費、交通費、残業時の食事代、懇親会等の飲食経費等とされている。

c 不適正な経理処理と国庫補助金等との関連

上記の市の調査結果では、不適正な経理処理と国庫補助金等との関連については明らかにされていないが、内部調査後、一部(下記(a)のうち選挙の事務に関する分)については、市でもその把握に着手していたことから、これを含めて会計実地検査を行ったところ、次のような状況となっていた。

(a) 国庫補助金等との関連の有無が確認できたもの

前記8部署のうち、5部署は、総務省から委託される国会議員の選挙に関する事務、総務省及び経済産業省から委託される統計調査に関する事務、厚生労働省の国庫補助事業である児童手当等の事務及び保健事業費の事務を実施していた。そして、これら事務の実施に当たり、5部署は、役務契約に係る請負業者への支払金額を水増しして請求したり、臨時職員の賃金の架空請求等を行ったりして資金をねん出して、臨時職員への賃金、備品及び消耗品の購入、残業時の食事代、懇親会等の飲食経費等として費消していた。

上記の事態に関して、業者への実際の支払金額及び臨時職員の実際の勤務状況に係る資料や会計書類等に基づいて検査したところ、表14のとおり、5部署において、不適正な経理処理が行われた445万余円(13年度から18年度まで)のうちに、国庫補助対象相当額440万余円、これに係る国庫補助金等相当額393万余円が含まれていた。

所管

|

区分

|

年度

|

計

|

|||||

平成13

|

14

|

15

|

16

|

17

|

18

|

|||

総務省

|

国庫補助対象相当額

|

373

|

−

|

1,339

|

1,283

|

430

|

−

|

3,426

|

国庫補助金等相当額

|

373

|

−

|

1,339

|

1,283

|

430

|

−

|

3,426

|

|

厚生労働省

|

国庫補助対象相当額

|

−

|

212

|

85

|

−

|

397

|

265

|

962

|

国庫補助金等相当額

|

−

|

182

|

84

|

−

|

132

|

88

|

487

|

|

経済産業省

|

国庫補助対象相当額

|

−

|

−

|

−

|

15

|

−

|

−

|

15

|

国庫補助金等相当額

|

−

|

−

|

−

|

15

|

−

|

−

|

15

|

|

計

|

国庫補助対象相当額

|

373

|

212

|

1,424

|

1,299

|

827

|

265

|

4,404

|

国庫補助金等相当額

|

373

|

182

|

1,423

|

1,299

|

562

|

88

|

3,930

|

|

(b) 国庫補助金等との関連の有無が確認できなかったもの

上記(a)の分を除く8部署の不適正な経理処理については、13年度以前に行われるなどしており、これらについては、会計書類等が保存期限(5年)の経過により既に廃棄されていたことなどから、国庫補助金等との関連の有無は確認できなかった。

しかし、この8部署のうちの7部署に対して、18年度における国庫補助金等が配賦されていた。このため、13年度以前に行われた経理処理についても、国庫補助金等との関連の可能性が皆無とはいえない状況である。

d 事態の発生原因

上記のように、不適正な経理処理により資金がねん出されるなどしていた背景としては、市の調査報告書によれば、職員の公金意識が欠如していたこと、円滑な職務遂行を理由に、会計法規等を軽視、逸脱して、公務員としての倫理意識が欠如していたこと、臨時的任用職員の雇用制度について、正規の手続を理解することなく、安易に前例踏襲していたことなどを挙げている。

また、不適正な経理処理の対象となった公金の中に国庫補助金等が含まれていた部署においては、国庫補助事業等に係る適正な経理についての認識が十分でなかったことなども考えられる。

e 返還及び再発防止策の策定

(a) 返還

市は、不適正な経理処理によりねん出されるなどした額から公務に実際に役立っていることなど公的な支出と認められる額を控除した額に利子相当額を加えた額1億8145万余円を職員及び退職職員から市に返還させることとしており、20年5月末日現在で全額を市に返還させていた。

また、不適正な経理処理の中に含まれていた国庫補助金等相当額の国庫への返還等については、20年9月末現在、関係省庁と協議中である。

(b) 再発防止策の策定

市は、20年3月に、〔1〕 コンプライアンスに関する内部統制の再構築、〔2〕 職員の意識改革、〔3〕 行政システムの改革・改善を内容とする再発防止策を策定して、逐次実施している。

(ウ) 山形県

山形県は、18年11月に、不適正な会計処理による公金保管が行われていないかなどの視点から、内部調査に着手して、19年6月に調査結果を公表した。その調査結果によれば、〔1〕 旅費の架空請求や賃金の過大請求等のほか、〔2〕 発注した物品等の納入がないままに支払手続を行い、その公金を業者に管理させる預け金の不適正な経理処理により資金がねん出されており、これらの保管金の残額は、表15のとおり、508万余円とされている。

区分

|

当初額

|

平成11年度から15年度の追加預入額

|

18年度までの費消額

|

保管金残高

|

| 〔1〕 旅費の架空請求等による不適正な保管金 | 不明

|

不明

|

不明

|

3,726

|

| 〔2〕 預け金(原資が預け金であったものを含む) | 3,122

|

3,583

|

5,347

|

1,357

|

計

|

5,084

|

そして、不適正な経理処理によりねん出された資金は、各部署の祝儀酒代等の交際費、来客の昼食代等の接待費、懇親会費、備品購入費、公務用途等で費消されたとしている。

本院が、これらの資金と国庫補助金等との関連について、内部調査の結果を裏付ける関係資料等の提出を求めて確認するなどして検査した範囲においては、これらの中には、国庫補助事業に係る支出額118万余円(13年度から15年度まで)が含まれており、国庫補助金等相当額は、総務省所管分38万余円(13、15両年度)、厚生労働省所管分23万余円(14、15両年度)、農林水産省所管分2万余円(14年度)、計63万余円となっていた。

これらの国庫補助金等相当額については、20年5月に総務省所管の14万余円(15年度)が国庫へ返還されたが、それ以外は同年9月末現在、関係省庁と協議中である。

イ 19年次に会計実地検査を行った5府県のその後の状況

本院が、19年次に会計実地検査を行い、平成18年度決算検査報告に不適正な経理処理と国庫補助金等との関連を掲記した5府県(大阪府、岐阜、鳥取、佐賀、長崎各県)の20年9月末現在における補助金等の返還状況及び再発防止策の実施状況について、関係資料等の提出を求めて確認したところ、表16のような状況となっていた。

府県名

|

国庫補助金等の状況

|

再発防止策

|

再発防止策の実施状況

|

大阪府

|

3,887千円国に返還済

(一部は国庫補助金等との関連不明) |

〔1〕 綱紀保持基本指針の遵守等

〔2〕 職員の意識改革 〔3〕 会計事務に係る点検・検査の充実 など |

〔1〕 綱紀保持基本指針を改正して、公金の管理や会計事務処理の適正確保、不正を知った時の適正な対応等を周知

〔2〕 コンプライアンス職場研修、匿名による内部通報制度の確立 〔3〕 会計局による金庫内の抜き打ち点検の実施 など |

岐阜県

|

(大半が国庫補助金等との関連不明)

|

〔1〕 徹底した情報公開と県民監視体制の構築

〔2〕 職員倫理確立に向けた行動指針の策定 〔3〕 会計事務のチェック機能等に関する総点検 など |

〔1〕 すべての支出情報をインターネットで公開。また、監査の強化充実のための取組を示した監査改革指針を決定

〔2〕 職員のモラル等を示した職員倫理憲章に基づく実行計画の策定と取組を実施 〔3〕 出納審査における事実確認等の実施 など |

鳥取県

|

(一部は国庫補助金等との関連不明)

|

〔1〕 県職員への職務専念義務の徹底

〔2〕 公費、物品の適切な取扱い 〔3〕 不適切な事務への従事の禁止 など |

〔1〕 〔2〕 〔3〕 通知を発して、周知徹底

〔2〕 公金及び公金外の経理状況について、現状の再点検を実施 など |

佐賀県

|

関係省庁と協議中

(一部は国庫補助金等との関連不明) |

〔1〕 公的通帳管理のルール化

〔2〕 事務処理の適正化 〔3〕 「預け」防止対策 〔4〕 適切な予算措置及び財務制度の見直し など |

〔1〕 公的通帳管理要綱の策定

〔2〕 事務処理の適正化について徹底させる通知文書を庁内各部局に対して発出 〔3〕 県内の消耗品取扱業者に対して、不適正経理を県職員から依頼された際の通報依頼文書を発出して、業者との協力体制を確立 〔4〕 財務規則の一部改正 など |

長崎県

|

43,044千円 国に返還済

(一部は国庫補助金等との関連不明) |

〔1〕 物品調達システムの見直し

〔2〕 事務費に係る予算措置の見直し 〔3〕 建設事務費の取扱いについての見直し 〔4〕 監査等の充実・強化 〔5〕 再発防止のための意識改革 など |

〔1〕 「物品取扱業者への対応に関する指針」等の策定

〔2〕 事務費節減額を翌年度の事業費として活用できる予算要求の仕組みを導入 〔3〕 執行管理のシステム化 〔4〕 監査委員及び事務局監査、出納局指導検査の充実・強化 〔5〕 公金意識の醸成を促す体験研修等の充実・強化 など |

一部の府県において、長年にわたり不適正な経理処理による資金のねん出が行われていた事態が明らかになったことを受けて、本院は、昨年次の検査において、自ら内部調査を行い不適正経理があったことを明らかにしている府県を対象として、不適正経理と国庫補助金等との関連について検査した。そして、その検査の結果及び地方公共団体における予算執行の透明性が一層強く求められている昨今の状況を踏まえて、本年次は、内部調査を実施していない道県も含めて、引き続き、都道府県等における国庫補助事業に係る事務費等の経理の状況等について検査したところ、次のような事態が見受けられた。

〔1〕 農林水産省及び国土交通省所管の国庫補助事務費等が支出される科目から支払われた需用費、賃金及び旅費については、検査した12道府県すべてにおいて、検査対象とした直近の年度まで、虚偽の内容の関係書類を作成するなど不適正な経理処理を行って需用費を支払ったり、補助の対象とならない用途に賃金又は旅費を支払ったりしている遺憾な事態が判明した。

〔2〕 また、3県市が自ら行った内部調査により明らかとされた不適正経理については、その対象となった公金の中に国庫補助金等が含まれていた。

そして、このような事態が長期にわたって行われてきた原因としては、道府県等において、会計経理の業務に携わる者の会計法令等の遵守及び公金の取扱いの重要性に対する認識が欠如していたことなどとともに、物品の購入等に係る会計事務手続について内部牽制がほとんど機能していなかったことも原因と考えられる。

道府県等における前記の各事態は、会計法令に抵触した不適正な経理処理が行われていたというだけでなく、地方公共団体における会計事務手続について内部牽制が有効に機能していないことを示すものであり、ひいては公金の使用に対する国民の信頼を損なう事態であると考えられる。

ついては、道府県市及び関係省庁において、以下のような措置を講ずるとともに、国庫補助事業に係る事務費等が、国民の税金その他の貴重な財源でまかなわれるものであることに留意して、これが交付されている都道府県等の会計経理の適正化及び規律の確保に努めるなど、その透明性の向上を図ることが重要である。

ア 前記の事態が明らかとなった各道府県市においては、不適正な事態に係る国庫補助金等相当額について速やかに返還等の所要の措置を執るとともに、今回の本院の検査により明らかとなった事態を重く受け止めて、予算執行の適正化、会計事務手続に係る内部牽制機能の充実強化を図るなどの再発防止策を推進すること

イ 国庫補助金等を交付している関係省庁においては、不適正な事態の対象となった国庫補助金等相当額について速やかに返還の措置等を執るとともに、都道府県等に対して、国庫補助事業に係る事務費等の経理の適正化について引き続き指導の徹底を図ること

また、財政当局においても、引き続き、補助金等に係る予算執行の適正化に留意することが望まれる。

本院は、国庫補助事務費等の経理について、本年、会計実地検査を実施したすべての道府県において不適正な会計経理が行われていたことを踏まえて、その他の県等についても既に検査に着手しており、引き続き会計実地検査を順次実施していくこととする。