平成20年度決算検査報告

生活保護費等負担金(平成19年度以前は生活保護費負担金。以下「負担金」という。)は、都道府県又は市町村(特別区を含む。)が、生活に困窮する者に対して、最低限度の生活を保障するために、その困窮の程度に応じて必要な保護を行う場合に、その費用の一部を国が負担するものである。この保護は、生活に困窮する者が、その利用し得る資産や能力等あらゆるものを活用することを要件としていることから、生活保護法(昭和25年法律第144号)以外の他の法律又は制度による保障、援助等(以下「他法他施策」という。)を受けることができる者については極力その利用に努めさせることとなっており、厚生年金保険法(昭和29年法律第115号)、国民年金法(昭和34年法律第141号)などの法律等について、特にその活用を図ることとなっている。そして、被保護者が急迫の場合等において資力があるにもかかわらず保護を受けた場合等においては、事業主体の定める額等(以下「返還金等」という。)を返還しなければならないこととなっている。

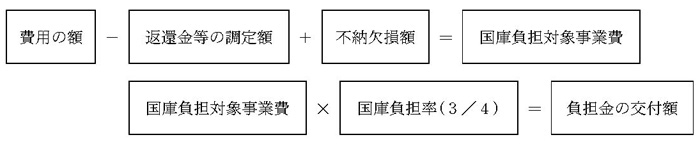

負担金の各事業主体に対する交付額は、次により算定することとなっている。

すなわち、事業主体において、当該年度に調査、決定(以下「調定」という。)した返還金等の額(以下「返還金等の調定額」という。)を費用の額から控除して、これに過年度の返還金等の調定額に係る不納欠損額を加えて国庫負担対象事業費を算出する。そして、これに国庫負担率を乗じて負担金の交付額を算定する。

この費用の額、返還金等の調定額及び不納欠損額は、それぞれ次により算定することとなっている。

ア 費用の額は、次の〔1〕 及び〔2〕 に〔3〕 を加えて算定する。

〔1〕 保護を受ける世帯(以下「被保護世帯」という。)を単位として、その所在地域、構成員の数、年齢等の別に応じて算定される生活費の額から、被保護世帯における就労収入、年金受給額等を基に収入として認定される額を控除して決定された保護費の額の合計額

〔2〕 被保護者が医療機関で診察、治療等の診療を受けるなどの場合の費用(診療報酬等)について、その全額又は一部を事業主体が負担するものとして決定された保護費の額の合計額

〔3〕 事業主体の事務経費

イ 返還金等の調定額は、事業主体において、当該年度に納入されると否とにかかわりなく調定した額とされている。

ウ 不納欠損額は、過年度の返還金の調定額のうち5年間納入されなかった場合等に不納欠損処理された額とされている。

そして、本院の指摘により、厚生労働省において、上記の返還金等の調定額の算出については、平成17年9月に、事業主体に対して適切な算出方法の周知徹底を図るなどの改善の処置が執られたところである(平成16年度決算検査報告「生活保護費に係る返還金等の調定額の算出を適切に行わせることなどにより、生活保護費国庫負担金の算定が適正なものとなるよう改善させたもの」

参照)。また、同様に、他法他施策についても、18年9月に、被保護者の年金受給等に係る他法他施策の活用を図るなどの改善の処置が執られたところである(平成17年度決算検査報告「被保護者の年金受給及び精神保健法に基づく公費負担医療に係る他法他施策の活用を図ることにより、生活保護費負担金の交付が適切なものとなるよう改善させたもの」

参照)。

本院が、34都道府県及び管内の227市区において会計実地検査を行ったところ、次のような事態が見受けられた。

すなわち、25道府県の63事業主体において、被保護者から返還金等を徴収すべき事由が発生したときは、返還金等の額を決定して、返還金等の債権額を納入義務者に告知するなど当該返還金等の債権を管理していたものの、納入可能な額についてのみ調定していて、負担金の算定において返還金等の調定額の算出が適切でなかった。また、4都府県の4事業主体において、被保護者が就労して収入を得ていたり、年金を受給していたりなどしているのに、計5世帯から事実と相違した届出がなされるなどしていたため、保護費が過大に支給されていたり、必要のない保護費が支給されていたりしていた。

このため、27都道府県の計67事業主体において負担金計775,995,562円が過大に交付されていて不当と認められる。

このような事態が生じていたのは、次のことなどによると認められる。

ア 前記のとおり、厚生労働省は、返還金等の調定額の適切な算出、被保護者の年金受給に係る他法他施策の活用等について周知徹底を図ったとしていたが、事業主体において、なお理解が十分でなかったこと

イ 被保護世帯において事実と相違した届出を行っているのに事業主体において収入の認定等に当たっての調査確認が十分でなかったこと

ウ 都道府県において適正な生活保護の実施に関する指導が十分でなかったこと

前記返還金等の調定額の算出が適切でなかった事態について、事例を示すと次のとおりである。

大津市は、被保護者に保護費の返還等の事由が発生したときには、当該年度に納入されると否とにかかわりなく当該返還金等について調定することとなっているのに、当該年度に納入が可能な額についてのみ調定して、これを納入させていた。

そして、同市は、負担金の算定に当たり、返還金等のうち当該年度に納入が可能として調定した額のみを費用の額から控除していた。

この結果、平成19年度末において、債権管理中の返還金等計205,320,670円のうち、本来調定すべきであったのに調定されなかった返還金等の額43,406,386円が費用の額から控除されていないため、同額の国庫負担対象事業費が過大に算定されており、これに係る負担金32,554,789円が過大に交付されていた。

前記の不当と認められる事態について、これを都道府県別・事業主体別に示すと次のとおりである。

| 都道府県 | 名補助事業者(事業主体) | 年度 | 国庫負担対象事業費 | 左に対する国庫負担金交付額 | 不当と認める国庫負担対象事業費 | 不当と認める国庫負担金交付額 | 摘要 | |

| 千円 | 千円 | 千円 | 千円 | |||||

| (203) | 北海道 | 夕張市 | 19 | 610,209 | 457,656 | 8,292 | 6,219 | 返還金等の調定額の算出が適切でなかったもの |

| (204) | 同 | 岩見沢市 | 19 | 2,950,000 | 2,212,500 | 21,901 | 16,426 | 同 |

| (205) | 同 | 赤平市 | 19 | 791,733 | 593,799 | 2,735 | 2,051 | 同 |

| (206) | 同 | 紋別市 | 19 | 660,516 | 495,387 | 3,211 | 2,408 | 同 |

| (207) | 同 | 北広島市 | 19 | 734,740 | 551,055 | 11,223 | 8,417 | 同 |

| (208) | 宮城県 | 石巻市 | 19 | 2,313,885 | 1,735,414 | 3,563 | 2,672 | 同 |

| (209) | 同 | 気仙沼市 | 19 | 590,606 | 442,954 | 7,147 | 5,360 | 同 |

| (210) | 秋田県 | 能代市 | 19 | 1,332,013 | 999,009 | 7,303 | 5,477 | 同 |

| (211) | 山形県 | 上山市 | 19 | 172,149 | 129,112 | 2,509 | 1,882 | 同 |

| (212) | 茨城県 | 高萩市 | 19 | 474,209 | 355,656 | 3,325 | 2,494 | 同 |

| (213) | 栃木県 | 佐野市 | 19 | 1,471,949 | 1,103,962 | 6,130 | 4,598 | 同 |

| (214) | 同 | 鹿沼市 | 19 | 1,000,918 | 750,689 | 6,109 | 4,582 | 同 |

| (215) | 群馬県 | 桐生市 | 19 | 1,384,826 | 1,038,620 | 14,254 | 10,691 | 同 |

| (216) | 千葉県 | 館山市 | 19 | 834,977 | 626,232 | 8,885 | 6,664 | 同 |

| (217) | 同 | 松戸市 | 19 | 9,273,302 | 6,954,976 | 181,766 | 136,325 | 同 |

| (218) | 同 | 東金市 | 19 | 680,284 | 510,213 | 2,532 | 1,899 | 同 |

| (219) | 同 | 流山市 | 19 | 1,270,710 | 953,032 | 17,869 | 13,402 | 同 |

| (220) | 同 | 八千代市 | 19 | 2,202,940 | 1,652,205 | 14,468 | 10,851 | 同 |

| (221) | 同 | 我孫子市 | 19 | 1,039,461 | 779,596 | 6,697 | 5,023 | 同 |

| (222) | 同 | 君津市 | 19 | 696,637 | 522,477 | 18,987 | 14,240 | 同 |

| (223) | 同 | 八街市 | 19 | 687,659 | 515,744 | 12,402 | 9,302 | 同 |

| (224) | 神奈川県 | 藤沢市 | 19 | 5,439,120 | 4,079,340 | 1,614 | 1,211 | 同 |

| (225) | 同 | 茅ヶ崎市 | 19 | 2,297,828 | 1,723,371 | 4,400 | 3,300 | 同 |

| (226) | 福井県 | 福井市 | 19 | 2,077,320 | 1,557,990 | 2,967 | 2,225 | 返還金等の調定額の算出が適切でなかったもの |

| (227) | 同 | 敦賀市 | 19 | 325,509 | 244,131 | 1,618 | 1,214 | 同 |

| (228) | 山梨県 | 甲府市 | 19 | 2,699,381 | 2,024,536 | 27,023 | 20,267 | 同 |

| (229) | 同 | 笛吹市 | 19 | 832,106 | 624,079 | 2,200 | 1,650 | 同 |

| (230) | 同 | 甲州市 | 19 | 223,893 | 167,919 | 1,437 | 1,077 | 同 |

| (231) | 長野県 | 松本市 | 19 | 2,078,751 | 1,559,063 | 1,553 | 1,165 | 同 |

| (232) | 同 | 上田市 | 19 | 835,047 | 626,285 | 3,050 | 2,287 | 同 |

| (233) | 静岡県 | 伊東市 | 19 | 1,806,385 | 1,354,789 | 4,950 | 3,712 | 同 |

| (234) | 同 | 藤枝市 | 19 | 275,228 | 206,421 | 1,519 | 1,139 | 同 |

| (235) | 同 | 下田市 | 19 | 416,068 | 312,051 | 7,780 | 5,835 | 同 |

| (236) | 愛知県 | 碧南市 | 19 | 278,423 | 208,817 | 2,101 | 1,575 | 同 |

| (237) | 三重県 | 伊勢市 | 19 | 1,981,607 | 1,486,205 | 3,237 | 2,428 | 同 |

| (238) | 同 | 桑名市 | 19 | 1,394,632 | 1,045,974 | 2,164 | 1,623 | 同 |

| (239) | 同 | 熊野市 | 19 | 392,189 | 294,142 | 3,094 | 2,321 | 同 |

| (240) | 同 | 伊賀市 | 19 | 1,552,582 | 1,164,436 | 2,281 | 1,711 | 同 |

| (241) | 滋賀県 | 大津市 | 19 | 4,565,124 | 3,423,843 | 43,406 | 32,554 | 同 |

| (242) | 同 | 近江八幡市 | 19 | 846,425 | 634,819 | 7,493 | 5,620 | 同 |

| (243) | 同 | 草津市 | 19 | 915,865 | 686,899 | 1,579 | 1,184 | 同 |

| (244) | 京都府 | 福知山市 | 19 | 1,103,134 | 827,351 | 7,329 | 5,497 | 同 |

| (245) | 同 | 向日市 | 19 | 657,695 | 493,271 | 3,555 | 2,666 | 同 |

| (246) | 大阪府 | 富田林市 | 19 | 3,136,678 | 2,352,508 | 16,273 | 12,205 | 同 |

| (247) | 同 | 東大阪市 | 19 | 26,091,859 | 19,568,894 | 179,487 | 134,615 | 同 |

| (248) | 同 | 泉南市 | 19 | 1,840,693 | 1,380,520 | 9,995 | 7,496 | 同 |

| (249) | 同 | 阪南市 | 19 | 788,545 | 591,409 | 5,421 | 4,066 | 同 |

| (250) | 兵庫県 | 芦屋市 | 19 | 719,920 | 539,940 | 4,325 | 3,244 | 同 |

| (251) | 同 | 川西市 | 19 | 2,073,707 | 1,555,280 | 12,446 | 9,334 | 同 |

| (252) | 奈良県 | 大和郡山市 | 19 | 1,694,135 | 1,270,601 | 39,637 | 29,728 | 同 |

| (253) | 同 | 橿原市 | 19 | 1,580,477 | 1,185,357 | 301,752 | 2,631 | 同 |

| (254) | 同 | 桜井市 | 19 | 1,319,818 | 989,863 | 11,275 | 8,456 | 同 |

| (255) | 和歌山県 | 和歌山市 | 19 | 2,235,398 | 9,176,548 | 3,380 | 2,535 | 同 |

| (256) | 同 | 御坊市 | 19 | 902,202 | 676,651 | 27,170 | 20,378 | 同 |

| (257) | 広島県 | 三原市 | 19 | 1,473,514 | 1,105,135 | 18,166 | 13,625 | 同 |

| (258) | 同 | 大竹市 | 19 | 442,741 | 332,055 | 2,488 | 1,866 | 同 |

| (259) | 徳島県 | 小松島市 | 19 | 1,107,121 | 830,341 | 4,608 | 3,456 | 同 |

| (260) | 高知県 | 南国市 | 19 | 1,395,477 | 1,046,608 | 17,951 | 13,463 | 同 |

| (261) | 福岡県 | 飯塚市 | 19 | 8,806,670 | 6,605,003 | 31,421 | 23,565 | 同 |

| (262) | 同 | 田川市 | 19 | 3,921,243 | 2,940,932 | 55,680 | 41,760 | 同 |

| (263) | 同 | 大川市 | 19 | 432,520 | 324,390 | 7,270 | 5,453 | 同 |

| (264) | 同 | 中間市 | 19 | 2,357,525 | 1,768,144 | 12,164 | 9,123 | 同 |

| (265) | 同 | 小郡市 | 19 | 302,161 | 226,621 | 21,410 | 16,058 | 同 |

| (203)—(265) (返還金等の調定額を適切に算出していなかったもの)の計 | 136,790,466 | 102,592,849 | 1,008,435 | 756,326 | ||||

| (266) | 東京都 | 狛江市 | 16〜20 | 11,335 | 8,501 | 6,297 | 4,722 | 就労収入を過小に認定していたもの |

| (267) | 神奈川県 | 川崎市 | 17〜19 | 4,939 | 3,704 | 4,833 | 3,625 | 同 |

| (268) | 大阪府 | 池田市 | 13〜18 | 7,784 | 5,838 | 2,694 | 2,021 | 年金収入を認定していなかったもの |

| (266)—(268) (保護費が過大に支給されているもの)の計 | 24,059 | 18,044 | 13,826 | 10,369 | ||||

| (269) | 埼玉県 | 川口市 | 15〜21 | 34,903 | 26,177 | 12,398 | 9,299 | 年金受給権の調査が十分でなかったもの |

| (保護費の支給の必要がなかったもの) | ||||||||

| 合計 | 136,849,429 | 102,637,072 | 1,034,660 | 775,995 | ||||

上記の事態については、厚生労働省は、従来発生防止に取り組んでいるところであるが、さらに、生活保護の適正実施について事業主体への指導を徹底するとともに都道府県等の監査等を通じて事務処理の適正化を図る必要があると認められる。