平成20年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)厚生労働本省 (項)国民健康保険助成費 | |

| 部局等 | 厚生労働本省(交付決定庁) | |

| 28都府県(支出庁) | ||

| 交付の根拠 | 国民健康保険法(昭和33年法律第192号) | |

| 交付先(保険者) | 市427、特別区11、町396、村108、一部事務組合1、計943市区町村等(平成18年度) | |

| 市315、特別区9、町257、村79、一部事務組合1、計661市区町村等(平成19年度) | ||

| 財政調整交付金の概要 | 市町村の国民健康保険に係る財政力の不均衡を調整するために交付するもの | |

| 上記に対する交付金交付額の合計 | 7132億6532万余円 | (平成18、19両年度) |

| 過大に算定される結果となっていた交付金の額 | 28億6294万円 | (平成18、19両年度) |

国民健康保険については各種の国庫助成が行われており、その一つとして、市町村(特別区、一部事務組合及び広域連合を含む。以下同じ。)が行う国民健康保険について財政調整交付金が交付されている。財政調整交付金は、市町村間で医療費の水準や住民の所得水準の差異により生じている国民健康保険の財政力の不均衡を調整するため、国民健康保険法(昭和33年法律第192号)に基づいて交付するもので、一定の基準により財政力を測定してその程度に応じて交付する普通調整交付金と、特別の事情を考慮して交付する各種の特別調整交付金があり、このうち普通調整交付金には医療費等に係るものと介護納付金に係るものがある。

財政調整交付金の交付額の算定方法は、「国民健康保険の調整交付金の交付額の算定に関する省令」(昭和38年厚生省令第10号。以下「算定省令」という。)において定められている。このほか、財政調整交付金の交付申請及び事業実績報告(以下「実績報告」という。)の手続や実績報告に用いる様式等を示すものとして、厚生労働省は、毎年度、同省保険局長通知(以下「通知」という。)を発出するとともに、通知の添付資料として、実績報告の各様式に記載すべき諸計数の具体的な計算式等の説明書(以下「説明書」という。)を配布している。併せて、交付額の算定に当たっての具体的な留意点や当該年度の変更点を示すものとして同省保険局国民健康保険課事務連絡(以下「事務連絡」という。)を発出している。

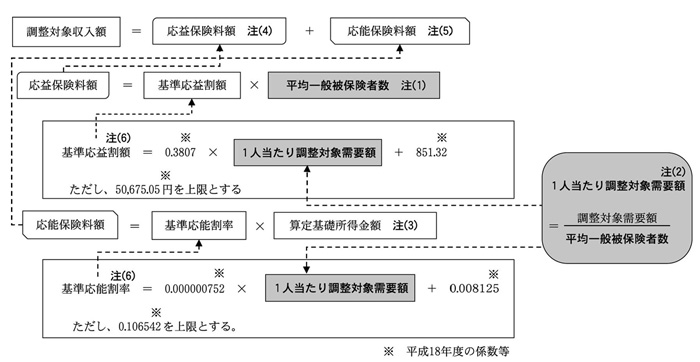

これらによって、財政調整交付金のうち、医療費等に係る普通調整交付金の交付額は、当該市町村において、次のとおり、一定の基準により算定される支出額(以下「調整対象需要額」という。)から一定の基準により算定される収入額(以下「調整対象収入額」という。)を控除した額に基づいて算定することとされている。

このうち、調整対象需要額は、退職被保険者(被用者保険の被保険者であった者で、退職して国民健康保険の被保険者となり、かつ、厚生年金等の受給権を取得した場合に適用される資格を有する者)及びその被扶養者(以下、これらの者を「退職被保険者等」という。)を除いた一般被保険者に係る医療費等を算定の基礎とすることとされている。これは、退職被保険者等に係る医療費については、被用者保険の保険者の拠出金をもって充てられる療養給付費等交付金等で負担する制度があるためである。

また、調整対象収入額は、次のとおり算定することとなっている。

| 注(1) | 平均一般被保険者数 前年度の1月から当該年度の12月までの各月末時点における一般被保険者数の合計数を12で除して算定する。

|

| 注(2) | 1人当たり調整対象需要額 調整対象需要額を平均一般被保険者数で除して算定する。

|

| 注(3) | 算定基礎所得金額 保険料の賦課期日現在の一般被保険者である者の前年における所得金額の合計額。ただし、同一世帯に属する被保険者の所得金額の合計額が、1人当たり調整対象需要額等を用いて別に計算される所得限度額を超えて高額である世帯がある場合には、当該世帯の所得金額のうち所得限度額を超える部分の額に一定の方法により計算した率を乗じて得た額を、一般被保険者の所得金額の合計額から控除して算定する。

|

| 注(4) | 応益保険料額 一般被保険者の受益度に応じて算定されるもので、基準応益割額に平均一般被保険者数を乗じて算定する。

|

| 注(5) | 応能保険料額 一般被保険者の負担能力に応じて算定されるもので、基準応能割率に算定基礎所得金額を乗じて算定する。

|

| 注(6) | 基準応益割額及び基準応能割率 いずれも1人当たり調整対象需要額に厚生労働省が各年度ごとに示す係数を乗ずるなどして計算する。

|

上記の算定式にあるように、平均一般被保険者数は、普通調整交付金の重要な算定要素となっており、その増減は、交付額の算定結果に大きな影響を与えるものとなっている。

また、平均一般被保険者数は、一部の特別調整交付金(結核・精神病特別交付金等)においても算定要素の一つとなっている。

平均一般被保険者数を算定するに当たっては、各市町村が厚生労働省に対して毎月報告している統計資料(以下「月報」という。)に計上した各月末時点の一般被保険者数を用いることとされている。そして、説明書によると、退職被保険者等のうち、届出が遅れるなどしていた退職被保険者等の資格がさかのぼって確認されたことにより、そ及して資格の適用(以下「そ及適用」という。)を行った者(以下「そ及退職被保険者等」という。)がいる場合は、月報に計上した一般被保険者数からそ及退職被保険者等の数を控除して、一般被保険者数の調整を行うこととされている。

本院が平成16年度及び19年度の決算検査報告(注1)

において、退職被保険者等に係る資格の適用を的確に行うよう指摘したこともあり、市町村は、その適用の適正化を図ってきていることから、そ及適用件数は増加しており、これに伴い、財政調整交付金の交付額の算定に当たって一般被保険者数から控除すべきそ及退職被保険者等の数も増加している状況にある。

そこで、本院は、28都府県(注2)

の、18年度1,140市区町村等、19年度1,125市区町村等を対象として、合規性、経済性等の観点から、財政調整交付金の交付額の算定に当たって退職被保険者等のそ及適用に伴う一般被保険者数の調整が的確に行われ、ひいては財政調整交付金の交付額が適切に算定されているかに着眼して検査を行った。そして、検査に当たっては、上記のうち301市区町村については会計実地検査を行い、それ以外の18年度839市区町村等、19年度824市区町村等については、それぞれの都府県を通じて調書の提出を受けるなどして検査を行った。

| (注1) | 平成16年度の決算検査報告は「国民健康保険における退職被保険者の適用の適正化を図るよう改善させたもの」 、19年度の決算検査報告は「療養給付費負担金の交付額の算定を適切なものにするため、国民健康保険における退職被保険者の被扶養者の適用を的確に行うよう改善させたもの」 である。 |

| (注2) | 28都府県 東京都、京都、大阪両府、岩手、山形、福島、茨城、埼玉、千葉、神奈川、新潟、福井、長野、静岡、愛知、滋賀、兵庫、奈良、和歌山、島根、岡山、徳島、香川、高知、福岡、長崎、宮崎、鹿児島各県

|

検査したところ、平均一般被保険者数を算定するに当たって、各月末時点の一般被保険者数からそ及退職被保険者等の数を控除して一般被保険者数の調整を行うことは、前記のとおり説明書において示されているものの、調整の具体的な方法については、算定省令、通知、説明書及び事務連絡のいずれにおいても明記されていなかった。また、通知で定めている実績報告の様式上も、各月末時点の一般被保険者数を記載する欄が設けられているのみであり、各月の一般被保険者数から控除すべきそ及退職被保険者等の数の記載欄等は設けられていなかった。

そこで、検査の対象とした市区町村等のうち、普通調整交付金の交付を受けていなかったなどの市町村を除いた18年度28都府県1,044市区町村等、19年度28都府県1,005市区町村等についてみたところ、18年度28都府県943市区町村等、19年度25都府県661市区町村等においては、一般被保険者数の調整を行っていなかった。これら市区町村等に交付された財政調整交付金は、18年度3924億7915万余円、19年度3207億8616万余円、計7132億6532万余円(普通調整交付金6059億7968万余円、特別調整交付金1072億8563万余円)となっていた。

このように一般被保険者数からそ及退職被保険者等の数を控除する調整を行っていない場合、平均一般被保険者数が過大になることから、1人当たり調整対象需要額は過小となる。この結果、一部で調整対象収入額に変動のない場合もあるが、多くの場合は、調整対象収入額が過小となり、ひいては、普通調整交付金の交付額が過大に算定されることとなる。また、同様に平均一般被保険者数を算定要素としている一部の特別調整交付金についても、交付額が過大に算定されることがある。

上記のことから、本院が、前記の各市区町村等の各年度におけるそ及退職被保険者等の数を調査して、これにより一般被保険者数の調整を行った場合の財政調整交付金の交付額への影響額を一定の条件に基づいて計算(注3)

したところ、財政調整交付金は、18年度3906億7967万余円、19年度3197億2270万余円、計7104億0238万円となり、前記の交付額はこれに比べて、18年度17億9948万余円、19年度10億6345万余円、計28億6294万余円(普通調整交付金28億4110万余円、特別調整交付金2183万余円)が過大に算定される結果となっていた。

また、財政調整交付金の交付額の算定に当たって、一般被保険者数の調整を実施しているとしていた市町村についてみても、一般被保険者数から控除すべきそ及退職被保険者等の数の把握方法等が市町村ごとに区々となっている状況であった。

このように、多くの市町村において、一般被保険者数からそ及退職被保険者等の数を控除する調整が本来行われるべきであったのにそれが行われていなかったことにより財政調整交付金が過大に算定される結果となっているなどしている事態は適切とは認められず、改善を図る必要があると認められた。

このような事態が生じていたのは、厚生労働省において、通知等にそ及退職被保険者等の数を控除するための具体的な調整方法を明示していなかったこと、また、通知で定めている実績報告の様式においても、控除すべきそ及退職被保険者等の数を記載する欄を設けていなかったことなどによると認められた。

上記についての本院の指摘に基づき、厚生労働省は、国民健康保険の財政調整交付金の算定において、退職被保険者等のそ及適用に伴う一般被保険者数の調整を的確に行うよう、21年1月に都道府県に対して通知等を発して、次のような処置を講じた。

ア 都道府県及び市町村に対して、前年度の2月1日以降当該年度の12月末日時点までに退職被保険者等の資格の適用があり、かつ、適用月の前月以前にさかのぼって資格を取得したそ及退職被保険者等の数を一般被保険者数から控除する旨の具体的な調整方法を明示して、これを周知した。

イ 実績報告の様式にそ及退職被保険者等の数の記載欄を設け、これにより市町村が一般被保険者数の調整を的確に行うとともに、都道府県が審査において調整の有無等を容易に確認することができるようにした。