平成20年度決算検査報告

要請を受諾した年月日

|

平成20年6月10日

|

検査の対象

|

防衛省(平成19年1月8日以前は内閣府防衛庁。13年1月5日以前は総理府防衛庁)

|

検査の内容

|

防衛装備品の商社等を通じた輸入による調達についての検査要請事項

|

報告を行った年月日

|

平成21年10月14日

|

会計検査院は、平成20年6月9日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月10日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、 会計検査及びその結果の報告を求める事項

|

||

(一) 検査の対象

|

||

防衛省

|

||

(二) 検査の内容

|

||

防衛装備品の商社等を通じた輸入(以下「一般輸入」という。)による調達についての次の各事項

|

||

〔1〕 一般輸入を含めた防衛装備品調達全般の状況

〔2〕 一般輸入による調達の契約方法、契約手続、予定価格の算定などの状況 〔3〕 一般輸入に係る過大請求事案の状況及びこれに対する防衛省の対応策の実施状況 |

||

18年11月に株式会社富士インダストリーズ(以下「富士インダストリーズ」という。)が防衛省(19年1月8日以前は内閣府防衛庁。13年1月5日以前は総理府防衛庁)との契約において価格を水増しして過大請求を行っていたことが判明して、防衛省はその事実を公表した。その後の19年11月にも株式会社山田洋行(以下「山田洋行」という。)による過大請求が判明するなど過大請求の発覚が続き、国会の各委員会で審議が行われて、契約の在り方等について質疑が行われた。

本院は、上記のような状況を踏まえ、20年次(検査実施期間19年11月から20年7月まで)に本件検査要請に関連した会計検査を実施しており、その状況については、平成19年度決算検査報告に「国会からの検査要請事項に関する検査状況」として掲記した(平成19年度決算検査報告「防衛装備品の一般輸入による調達について」参照 )。

国の物品購入等の契約に係る会計事務手続は、会計法(昭和22年法律第35号)等に基づき行われることとなっている。契約方式は、公告により申込みをさせることによる一般競争によることが原則とされている。ただし、契約の性質又は目的により競争に加わるべき者が少数で一般競争に付する必要がない場合等においては、指名競争によるものとされている。また、契約の性質又は目的が競争を許さない場合等においては、随意契約によるものとされている。なお、競争に付しても入札者がないとき、又は再度の入札をしても落札者がないときは、随意契約によることができるものとされている(以下、このような随意契約を「不落随契」という。)。また、国が締結している随意契約の適正化に向けた取組として、財務大臣は各省各庁の長あてに、「公共調達の適正化について」(平成18年8月25日財計第2017号。以下「財務大臣通知」という。)を通知している。財務大臣通知では、原則として一般競争入札(総合評価方式を含む。以下同じ。)による調達を行うこととされており、従来、競争性のない随意契約を行ってきたものについては、一般競争入札又は企画競争若しくは公募(注1) を行うことにより、競争性及び透明性を担保することとされている。

防衛省は、装備品等及び役務(以下「防衛装備品」という。)の調達を行っている。防衛装備品の調達は、防衛省が国内において製造、販売されている防衛装備品について国内製造会社等から行う調達(以下「国内調達」という。)と防衛省が外国から直接又は輸入業務を行う企業(以下「商社等」という。)を通じて行う調達(以下「輸入調達」という。)とに区分される。さらに、輸入調達は商社等を通じた輸入(以下「一般輸入」という。)による調達(以下「一般輸入調達」という。)と「日本国とアメリカ合衆国との間の相互防衛援助協定」(昭和29年条約第6号)等に基づくアメリカ合衆国政府(以下「合衆国政府」という。)からの有償援助(Foreign Military Sales)による調達(以下「FMS調達」という。)とに区分される。

また、調達業務を実施している装備施設本部(19年8月31日以前は装備本部。18年7月30日以前は契約本部。13年1月5日以前は調達実施本部)及び各自衛隊の部隊等(以下、これらを合わせて「調達実施機関」という。)別にみると、装備品等及び役務の調達実施に関する訓令(昭和49年防衛庁訓令第4号)の別表に定める品目等について装備施設本部が行う調達(以下「中央調達」という。)と、上記の訓令の別表に定められていない品目、訓令で定める品目であっても1件150万円以下のものなどについて各自衛隊の部隊等が自ら行う調達(以下「地方調達」という。)とに区分される。

本院は、20、21両年次において、合規性、経済性、効率性等の観点から、契約事務が適切に行われて、公正性、競争性及び透明性が確保されているかなどに着眼して、防衛省の防衛装備品の一般輸入調達契約を対象として要請のあった〔1〕 一般輸入を含めた防衛装備品調達全般の状況、〔2〕 一般輸入による調達の契約方法、契約手続、予定価格の算定などの状況、〔3〕 一般輸入に係る過大請求事案の状況及びこれに対する防衛省の対応策の実施状況について検査した。

そして、検査に当たっては、17年度から20年度までの一般輸入調達契約について調書を徴して契約の実施状況、競争性の状況、見積書価格の確認状況等を分析した。

また、防衛省内部部局、海上幕僚監部、航空幕僚監部及び調達実施機関9か所(注2)

において予定価格算定時の見積書、支払金額確定時の請求書等を確認するなどして、287人日を要して会計実地検査を行った。さらに、契約相手方である山田洋行等16の商社等に対して会計検査院法第23条第1項第7号の規定により検査することに決定して、外国製造会社等が発行した見積書、請求書等を確認するなどして、輸入品の請求書等の書類を改ざんして過大請求しているものはないかなどに着眼して、231人日を要して会計実地検査を行った。さらに、合衆国政府がインターネット上で公表している防衛装備品の価格についてアメリカ合衆国国防省関係部局へ赴くなどして調査を行った。

装備品等の統計調査に関する訓令(昭和34年防衛庁訓令第69号)に基づき報告された17年度から20年度までの各年度の防衛装備品の調達額は、次のとおりである。

年度

|

国内調達

|

輸入調達

|

合計

|

||||||

一般輸入調達

|

FMS調達

|

計

|

|||||||

金額

|

割合

|

金額

|

割合

|

金額

|

割合

|

金額

|

割合

|

||

平成

17 |

1,891,665

|

88.4

|

152,500

|

7.1

|

93,735

|

4.3

|

246,235

|

11.5

|

2,137,901

|

18

|

1,881,770

|

89.5

|

115,800

|

5.5

|

104,659

|

4.9

|

220,459

|

10.4

|

2,102,230

|

19

|

1,864,899

|

89.5

|

132,657

|

6.3

|

85,551

|

4.1

|

218,208

|

10.4

|

2,083,107

|

20

|

1,938,230

|

91.5

|

115,275

|

5.4

|

64,217

|

3.0

|

179,493

|

8.4

|

2,117,723

|

品目

|

平成17年度

|

平成18年度

|

平成19年度

|

平成20年度

|

||||

金額

|

割合

|

金額

|

割合

|

金額

|

割合

|

金額

|

割合

|

|

航空機

|

93,287

|

61.1

|

63,788

|

55.0

|

73,398

|

55.3

|

65,504

|

56.8

|

通信電子器材

|

30,113

|

19.7

|

26,544

|

22.9

|

24,817

|

18.7

|

25,935

|

22.4

|

武器

|

9,407

|

6.1

|

8,446

|

7.2

|

10,864

|

8.1

|

13,211

|

11.4

|

弾薬類

|

9,094

|

5.9

|

8,047

|

6.9

|

7,957

|

5.9

|

1,779

|

1.5

|

その他

|

10,596

|

6.9

|

8,973

|

7.7

|

15,620

|

11.7

|

8,844

|

7.6

|

計

|

152,500

|

100

|

115,800

|

100

|

132,657

|

100

|

115,275

|

100

|

ア 一般輸入調達の手続の概要

(ア) 一般輸入調達の主な特徴

一般輸入調達の主な特徴は、次のとおりである。

〔1〕 商社等に対して当該防衛装備品の外貨額等証明書(いわゆる見積書)の提出を要求して、提出された外国製造会社等の見積書等に基づき予定価格の算定を行う。

〔2〕 特約条項に基づき特定費目の代金の確定等が必要な場合は、商社等が実際に要した金額を記載して作成した報告書(以下「実績額報告書」という。)に外国製造会社等の請求書、外貨決済レート及び送金を証明する書類(以下「外貨決済証明書」という。)等を添付して提出させて、それらに基づき実績額を確認する。

(イ) 一般輸入調達の取引態様

一般輸入調達における主な取引の態様は、本院が検査した商社等の検査結果を基に分類すると次のとおりである。

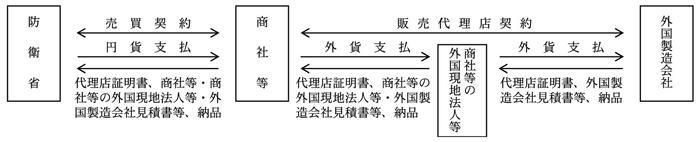

〔1〕 契約相手方である商社等が、外国製造会社と販売代理店契約を締結するなどして、発注、納品及び支払をしている場合(Aタイプ)

(参考図1)Aタイプの概念図

〔2〕 契約相手方である商社等が、外国製造会社と販売代理店契約を締結するなどして、外国製造会社の子会社等を経由して発注、納品及び支払をしている場合(Bタイプ)

(参考図2)Bタイプの概念図

〔3〕 契約相手方である商社等が、外国販売代理店と販売代理店契約を締結するなどして、外国販売代理店を経由して発注、納品及び支払をしている場合(Cタイプ)

外国販売代理店は、外国に所在する業者であって、商社等に対する防衛装備品の販売を、外国製造会社の販売代理店として、又は、外国製造会社等から仕入れることによって行う。外国販売代理店が価格設定を行っている場合には、外国製造会社が発行した見積書等は提出されない。

(参考図3)Cタイプの概念図

〔4〕 契約相手方である商社等が、外国製造会社と販売代理店契約を締結するなどして、商社等の外国現地法人等を経由して発注、納品及び支払をしている場合(Dタイプ)

商社等からは商社等の外国現地法人等が発行した見積書等とともに外国製造会社が発行した見積書等が提出される。

(参考図4)Dタイプの概念図

イ 一般輸入調達の契約方式の状況

17年度から20年度までの一般輸入調達における中央調達、地方調達別及び契約方式別の件数、契約金額は、表3のとおりである。

| 表3 一般輸入調達における契約方式別の状況 | |

| 〔1〕 中央調達 | (単位:件、百万円) |

年度\契約方式

|

一般競争契約

|

指名競争契約

|

随意契約

|

計

|

||||

件数

|

契約金額

|

件数

|

契約金額

|

件数

|

契約金額

|

件数

|

契約金額

|

|

平成17

|

22

|

211

|

3

|

97

|

518

|

76,014

|

543

|

76,322

|

18

|

160

|

3,262

|

—

|

—

|

273

|

33,698

|

433

|

36,961

|

19

|

63

|

1,440

|

—

|

—

|

304

|

47,822

|

367

|

49,263

|

20

|

19

|

1,762

|

—

|

—

|

336

|

51,901

|

355

|

53,664

|

計

|

264

|

6,677

|

3

|

97

|

1,431

|

209,437

|

1,698

|

216,212 |

年度\契約方式

|

一般競争契約

|

指名競争契約

|

随意契約

|

計

|

||||

件数

|

契約金額

|

件数

|

契約金額

|

件数

|

契約金額

|

件数

|

契約金額

|

|

平成17

|

82

|

222

|

225

|

1,737

|

3,208

|

73,396

|

3,515

|

75,355

|

18

|

117

|

650

|

337

|

3,724

|

3,180

|

76,087

|

3,634

|

80,462

|

19

|

552

|

13,815

|

408

|

4,102

|

2,923

|

61,198

|

3,883

|

79,116

|

20

|

528

|

11,235

|

131

|

1,189

|

2,198

|

52,408

|

2,857

|

64,833

|

計

|

1,279

|

25,924

|

1,101

|

10,753

|

11,509

|

263,090

|

13,889

|

299,769

|

注(1)

|

防衛省提出の平成21年3月31日現在で作成した調書を基に本院で作成したものである。なお、件数、金額には、解除された契約は含まれていない(以下、表4から表7までについても同じ。)。

|

注(2)

|

「契約金額」は、当初契約金額である。

|

注(3)

|

一般競争契約及び指名競争契約には、不落随契となったものを含まない。また、随意契約には不落随契も含む。

|

注(4)

|

表中の「—」は該当がないことを示している。以下の表において同じ。

|

そして、表3の随意契約によっているものについて、その理由別にみると、表4のとおりである。地方調達については、契約の性質等を理由としているものが毎年度最も多いものの、この中には、公募を実施したが、応募者が契約相手方1者のみであったことによるものが18年度41件、19年度1,683件、20年度1,724件含まれている。さらに、予定価格が少額であることによる随意契約も17年度から19年度までは全体の約30%を占めている。

年度

|

中央調達

|

地方調達

|

||||||||||

随意契約の理由

|

計

|

随意契約の理由

|

計

|

|||||||||

契約の性質等

|

緊急の必要

|

不落随契

|

少額随契

|

契約の性質等

|

緊急の必要

|

不落随契

|

少額随契

|

|||||

競争随契

|

指名随契

|

競争随契

|

指名随契

|

|||||||||

平成17

|

495

|

—

|

23

|

—

|

—

|

518

|

2,054

|

66

|

9

|

43

|

1,036

|

3,208

|

18

|

4

|

—

|

269

|

—

|

—

|

273

|

1,986

|

44

|

10

|

57

|

1,083

|

3,180

|

19

|

1

|

—

|

303

|

—

|

—

|

304

|

1,697

|

—

|

10

|

60

|

1,156

|

2,923

|

20

|

—

|

—

|

336

|

—

|

—

|

336

|

1,736

|

—

|

10

|

44

|

408

|

2,198

|

計

|

500

|

—

|

931

|

—

|

—

|

1,431

|

7,473

|

110

|

39

|

204

|

3,683

|

11,509

|

注(1)

|

競争随契 一般競争に付しても入札者又は落札者がいないときに行う随意契約

|

注(2)

|

指名随契 指名競争に付しても入札者又は落札者がいないときに行う随意契約

|

注(3)

|

少額随契 契約に係る予定価格が少額であることによる随意契約

|

また、表3の一般競争契約によっているものについて、応札者数の状況をみると、表5のとおりである。

年度

|

中央調達

|

地方調達

|

||||||||||

応札者数

|

計

|

応札者数

|

計

|

|||||||||

1者

|

2者

|

3者

|

4者

|

5者以上

|

1者

|

2者

|

3者

|

4者

|

5者以上

|

|||

平成17

|

—

|

10

|

2

|

2

|

8

|

22

|

13

|

25

|

17

|

15

|

12

|

82

|

18

|

108

|

29

|

15

|

6

|

2

|

160

|

52

|

28

|

16

|

11

|

10

|

117

|

19

|

49

|

11

|

2

|

1

|

—

|

63

|

447

|

64

|

25

|

12

|

4

|

552

|

20

|

13

|

5

|

—

|

1

|

—

|

19

|

491

|

32

|

4

|

1

|

—

|

528

|

計

|

170

|

55

|

19

|

10

|

10

|

264

|

1,003

|

149

|

62

|

39

|

26

|

1,279

|

以上のように中央調達では不落随契が多数になっていたり、地方調達では公募後の随意契約が多数になっていたり、また、中央調達、地方調達共に1者応札の割合が高くなっていたりして、実質的な競争性が拡大していないのは、国内の特定の商社等が日本国内での独占的販売権を有している特定の外国製造会社の製品を仕様書において指定している場合についても一般競争入札又は公募を行うこととしたものの、当該商社等以外に入札又は応募する者がいないことによると考えられる。

ウ 一般輸入調達の予定価格の算定及び代金の確定の状況

(ア) 予定価格の算定方法の概要

輸入品の計算価格の計算項目は、品代、輸入手数料、販売直接費等とされている。また、輸入手数料の額の計算については、品代に手数料率を乗じて計算することとされている。手数料は、一般管理及び販売費、利子並びに利益の総額とされている。

(イ) 販売手数料等の状況

商社等が防衛省への販売に関係した販売手数料等を外国製造会社等から受領しているかについて、会計実地検査を行った際に商社等に聴取等を行ったところ、販売代理店契約を締結している外国製造会社等との取引において、防衛省に販売した防衛装備品の品代に一定の割合を乗ずるなどして計算された販売手数料等の送金を受けているものも複数の商社等において見受けられた。

しかし、防衛省は、商社等から提出された外国製造会社等が発行した見積書及び請求書に基づいて、品代について計算価格の算定及び契約金額の確定を行っている一方で、上記のような商社等が外国製造会社等から販売手数料等の送金を受けている現状を把握していないため、計算価格の算定や代金の確定において、このような状況は考慮されていない。

したがって、外国製造会社等が発行した見積書及び請求書の品代の金額に、商社等に別途支払われる販売手数料等相当額が実際には含まれている可能性があり、そのため品代が高く設定されている可能性がある状況となっていた。

(ウ) 見積書の発行元等の状況

防衛省に提出された一般輸入調達における見積書の発行元の状況及び請求書の発行元の状況についてみると表6及び表7のとおりである。

中央調達

|

地方調達

|

||||||||

年度

|

平成17

|

18

|

19

|

20

|

平成17

|

18

|

19

|

20

|

|

外国製造会社発行の見積書がある契約:(a)

|

407

|

328

|

309

|

340

|

1,718

|

1,733

|

1,661

|

1,885

|

|

外国製造会社発行の見積書がない契約:(b)

|

136

|

105

|

58

|

15

|

1,797

|

1,901

|

2,222

|

972

|

|

(b)のうち外国販売代理店発行の見積書がある契約:(c)

|

112

|

89

|

50

|

15

|

1,323

|

1,403

|

1,764

|

731

|

|

(c)以外で商社等の外国現地法人発行の見積書がある契約:(d)

|

23

|

15

|

8

|

—

|

465

|

483

|

447

|

167

|

|

(c)、(d)以外で商社等発行の見積書がある契約:(e)

|

—

|

1

|

—

|

—

|

7

|

13

|

10

|

8

|

|

(c)〜(e)以外の見積書がある契約

|

1

|

—

|

—

|

—

|

2

|

2

|

1

|

—

|

|

確認していない

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

66

|

|

計

|

543

|

433

|

367

|

355

|

3,515

|

3,634

|

3,883

|

2,857

|

|

注(1)

|

外国製造会社には、その関連会社を含む。

|

注(2)

|

商社等の外国現地法人には商社等の国内関連会社を含む。

|

注(3)

|

注(1)及び注(2)については表7についても同様である。

|

中央調達

|

地方調達

|

||||||

年度

|

平成17

|

18

|

19

|

平成17

|

18

|

19

|

|

外国製造会社発行の請求書がある契約:(a)

|

357

|

246

|

187

|

1,343

|

1,385

|

1,274

|

|

外国製造会社発行の請求書がない契約:(b)

|

114

|

90

|

35

|

1,303

|

1,258

|

1,382

|

|

(b)のうち外国販売代理店発行の請求書がある契約:(c)

|

57

|

57

|

21

|

1,074

|

1,029

|

1,121

|

|

(c)以外で商社等の外国現地法人発行の請求書がある契約:(d)

|

42

|

27

|

14

|

224

|

223

|

259

|

|

(c)、(d)以外で商社等発行の請求書がある契約:(e)

|

—

|

—

|

—

|

—

|

—

|

—

|

|

(c)〜(e)以外の請求書がある契約

|

15

|

6

|

—

|

3

|

—

|

—

|

|

確認していない

|

—

|

—

|

—

|

2

|

6

|

2

|

|

計

|

471

|

336

|

222

|

2,646

|

2,643

|

2,656

|

|

(エ) 外国現地法人等の状況

前記の取引態様Cタイプは、外国販売代理店を通じた取引であり、外国販売代理店が価格設定を行っている場合、商社等からは、外国販売代理店が発行した見積書及び請求書が防衛省に提出されている。

21年次に会計実地検査を行った商社等9社の中には、商社等の外国現地法人又は商社等と資本関係のある外国法人が外国販売代理店となっているものが見受けられた。このような取引態様では、商社等と資本上の関係等がある法人が価格設定を行い、見積書及び請求書を発行しており、その価格を商社等の意向により設定することが可能な状況となっていた。

ア 一般輸入に係る過大請求事案の状況

(ア) 過大請求事案の判明の経緯

富士インダストリーズが一般輸入調達に係る契約において過大請求を行っていたことが18年11月に判明した。防衛省は、同社について、原則として14年度から18年度までの間に締結した契約を対象として、立入調査により、契約に際して同社から防衛省に提出された見積書等と同社で保管している見積書等や経理書類等とを突合するなどして真正性の調査を実施したとしている。その結果、21年4月までに396件の契約について過大請求が判明している。

その後、山田洋行においても過大請求を行っていたことが19年11月に判明した。防衛省は、同社について、原則として14年度から19年度までの間に締結した契約を対象として、当初、富士インダストリーズと同様の方法により真正性の調査を実施していたが、山田洋行が訴訟を提起したことから同社の協力が途中から得られなくなったため、契約に際して同社が防衛省に提出した見積書等の写しを外国製造会社に送付して、真正性確認の調査を実施したとしている。その結果、20年2月までに計18件の契約について過大請求が判明し、その後、21年3月までに新たに39件の契約について過大請求が判明している。

さらに、防衛省は、19年12月以降、中央調達で14年度から18年度までに一般輸入調達の契約実績のある商社等を対象として、抽出した契約について契約当時に防衛省に提出されていた外国製造会社等の見積書の写しを直接、外国製造会社に送付して、その真正性の確認を行っている。その結果、極東貿易株式会社(以下「極東貿易」という。)との契約について、防衛省に提出されていた外国製造会社の見積書が真正でないとの回答があった。このため、防衛省は、同社について、原則として14年度から19年度までの間に締結した契約を対象として、富士インダストリーズと同様の方法により真正性の調査を実施するとともに極東貿易が防衛省に提出した見積書等の写しを外国製造会社に送付して、真正性確認の調査を実施したとしている。その結果、21年4月までに中央調達の75件の契約について過大請求が判明している。

(イ) 過大請求事案の概要

過大請求事案の事例は、次のとおりである。

富士インダストリーズは、平成16年1月に海上自衛隊航空補給処との間で「航空機部品(部隊整備用)PUMP1品目」を10,336,200円で契約していた。

しかし、契約前に富士インダストリーズが同補給処に提出した外国製造会社発行の見積書は、単価の切り張りにより実際よりも6,000米ドル高い単価に改ざんされたものであった。そして、富士インダストリーズは、同補給処に対する実績額報告書に基づく精算の際にも、同様に単価が改ざんされた請求書を提出していた。また、改ざんした金額を輸入品の代金として外国現地法人に送金して、銀行から受けた外貨決済証明書を防衛省に提出していた。

なお、本件契約に係る過大請求額は、7,439,000円(防衛省の調査による確定)となった。

(ウ) 過大請求額の算定方法及び返還等の状況

21年7月31日現在における過大請求及びその返還等の状況は、表8のとおりである。

\

|

富士インダストリーズ

|

山田洋行

|

極東貿易

|

|||

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

|

過大請求公表

|

396

|

660,377,299

|

57

|

1,302,682,292

|

75

|

689,869,970

|

返還

|

336

|

567,277,299

|

—

|

—

|

69

|

604,759,970

|

相殺

|

—

|

—

|

55

|

1,295,644,292

|

—

|

—

|

減額変更

|

60

|

93,100,000

|

2

|

7,038,000

|

5

|

85,110,000

|

契約解除

|

—

|

—

|

—

|

—

|

1

|

—

|

(エ) 過大請求に対する本院の検査等の状況

a 支払請求額との相殺等の処置を執っていない過大請求

山田洋行に対する会計実地検査等において同社の関係書類を検査したところ、過大請求が行われていたが、調達実施機関である装備施設本部がこれに対して支払請求額との相殺等の処置を執っていない事態が、表9のとおり「F−2用機体初度部品(輸入)(その6)」等2契約において見受けられた。

契約

契約年度 |

品目(仮称)

|

数量

|

山田洋行が防衛省に提出した見積書等の金額(A)

|

外国製造会社発行の真正な請求書の金額(B)

|

(A)−(B)

|

「F−2用機体初度部品(輸入)(その6)」

平成14年度 |

A

|

3個

|

単価 8,697.00

計 26,091.00 |

単価 4,697.00

計 14,091.00 |

12,000.00

|

B

|

7個

|

単価 4,433.00

計 31,031.00 |

単価 1,433.00

計 10,031.00 |

21,000.00

|

|

合計

|

/

|

33,000.00

|

|||

「F−2用機体初度部品(輸入)(その1)」

15年度 |

A

|

1個

|

単価 10,350.00

計 10,350.00 |

単価 9,350.00

計 9,350.00 |

1,000.00

|

B

|

10個

|

単価 3,668.00

計 36,680.00 |

単価 1,668.00

計 16,680.00 |

20,000.00

|

|

合計

|

/

|

21,000.00

|

|||

装備施設本部は、上記の両事態について認識していたとしているが、現在も支払請求額との相殺等の処置を執っていない。その理由について同本部では、上記2契約については、当該契約に含まれるすべての取引の真正性の確認が完了していないことなどから、相殺等の処置を執っていないとしている。

装備施設本部においては、上記の事情も勘案しつつ、本件両契約についての処理を国損の回収を第一優先に実施する必要があると認められる。

b 本院による外国製造会社への見積書等の真正性確認

本院は、山田洋行との一般輸入調達に係る契約について、防衛省が見積書等の写しを外国製造会社等に直接送付して行った真正性確認の調査において、21年2月末時点で未回答としていた契約のうち外国製造会社が発行したとされる見積書等が提出されているため外国製造会社に真正性の確認が可能な67件を対象として、会計検査院法第28条の規定により、照会の根拠とした書類である見積書等の写しを外国製造会社等に郵送して真正性の確認を実施した。

21年7月31日現在の外国製造会社への見積書等の真正性確認状況は表10のとおりであり、本院が外国製造会社から受領した回答のうち3契約について、真正でないとの回答があった。

表10 本院による外国製造会社への見積書等の真正性確認状況

平成21年7月31日現在(単位:件)

対象契約

|

送付完了契約

|

回答

|

未回答

|

||

真正

|

真正でないとの回答があったもの

|

その他

|

|||

67

|

67

|

13

|

3

|

3

|

48

|

上記の真正でないとの回答があった3契約の状況は表11のとおりであり、合計30万米ドル以上の開差が生じていると認められた。これらについては、事実関係を確認の後に防衛省に通知している。

契約(契約年度)

調達実施機関 |

数量

|

山田洋行が防衛省に提出した見積書等の金額(A)

|

本院が外国製造会社から受領した回答における真正な金額(B)

|

(A)−(B)

|

契約A(平成17年度)

航空自衛隊第4補給処 |

11個

|

単価 39,782.00

計 437,602.00 |

単価 29,782.00

計 327,602.00 |

110,000.00

|

契約B(平成18年度)

航空自衛隊第2補給処 |

27個

|

単価 14,563.00

計 393,201.00 |

単価 4,563.00

計 123,201.00 |

270,000.00

|

契約C(平成19年度)

航空自衛隊第3補給処 |

4個

|

単価 1,285.00

計 5,140.00 |

単価 1,085.00

計 4,340.00 |

800.00

|

イ 一般輸入調達問題への防衛省の対応策の実施状況

(ア) 過大請求事案を受けた防衛省の対応

防衛省は、19年12月に装備施設本部長、各幕僚長等に対して「輸入品の売買契約に係る調査及び確認について(通知)」(平成19年12月28日経装第12947号)を発出して、一般輸入調達に当たって計算価格の計算を行う場合及び代金の確定を行う場合には、契約相手方等から提出又は提示された外国製造会社が発行した見積書及び請求書の信頼性を確保するための措置の一つとして、外国製造会社に対して、見積書及び請求書の写しを送付して、その真正性について直接問い合わせることとしている。

20年度の一般輸入調達に係る契約について見積書の真正性の確認状況をみると、中央調達については、回答を受けたものはすべて真正であることが外国製造会社により確認されている。また、地方調達についても、回答を受けたものについては中央調達と同様の状況であるが、一方で真正性の確認を行っていない見積書が多数見受けられた。なお、この中には、防衛省が外国製造会社から直接見積書を入手しているため真正性の確認を要しないものも含まれている。

また、防衛省は、20年3月に外国製造会社への直接問い合わせの実効性を高めるなどのために輸入品等に関する契約に係る資料の提出及び資料の信頼性確保に関する特約条項(以下「信頼性特約」という。)を新設して、20年4月1日以降に締結する輸入品等に関する契約に付すこととした。この信頼性特約によって、商社等は見積書、品質証明書及び請求書(以下「価格等証明資料」という。)については、原則として外国製造会社が発行した原本を提出することとなった。

20年度の一般輸入調達に係る契約について信頼性特約による見積書等の提出状況をみると、中央調達については、全体の9割以上が外国製造会社等の原本が提出されている。また、地方調達については、外国製造会社の原本以外の資料で代替しているものも全体の約3割見受けられた。これは、商社等が、外国製造会社が防衛装備品に係る独自の価格設定権等を与えている外国販売代理店から購入したため外国製造会社が発行した見積資料が存在しない場合があることなどによると考えられる。

(イ) 総合取得改革推進プロジェクトチーム報告書の施策の実施状況

防衛省は、19年10月に「総合取得改革推進プロジェクトチーム」を設置して、一般輸入調達の在り方等について施策の検討を加えて、20年3月に検討結果を報告書として公表後、20年7月及び12月にその進ちょく状況について公表した。

ウ 合衆国政府の公表資料による調達価格の検証

本院は、平成19年度決算検査報告に国会からの検査要請事項に関する検査状況として掲記した「防衛装備品の一般輸入による調達について」において、防衛省が調達している防衛装備品の価格(以下「防衛省調達価格」という。)の妥当性を検証するために、合衆国政府がインターネット上のwebFLIS(以下「ウェブ・フリス」という。)で公表している価格を用いて、過大請求が判明している契約について比較を行った結果を掲記しているが、ウェブ・フリスで公表されている価格と比較するだけでは直ちに防衛省調達価格の妥当性を判断するのは困難なことから、ウェブ・フリスの有効な活用方法について引き続き検査を実施することとした。

上記を踏まえて、アメリカ合衆国国防省関係部局への訪問等により調査を行ったところ、ウェブ・フリスで公表されている価格には、実際の調達価格を基礎とした品代のほかに、輸送費、管理費、減価償却費相当額等の各種費用が算出要素に含まれており、実際の調達価格は示されていないなど防衛省調達価格の妥当性の判断のために用いるには問題があると認められた。

上記の検査の結果を踏まえ、防衛省においては、今後の防衛装備品の一般輸入による調達に当たっては、以下の点に留意することが必要である。

ア 調達の競争性

競争性が十分でないために、不経済な調達となることのないよう調達要求のあった製品に代替可能な他の製品があるか、当該代替品を調達した場合に運用上の支障があるかなどについて調達実施機関が調達要求元に確認を求めるなどして、競争性の拡大を図る必要がある。

イ 価格の妥当性

妥当な計算価格の算定に必要な情報が十分に得られないために、契約価格が国にとって不利なものとなることのないよう次のような措置を検討する必要がある。

(ア) 販売手数料等については、20年度から行っている商社等に対する輸入調達調査等において、商社等と外国製造会社等との間の契約に基づく業務内容及びそれに対する対価の授受の状況や見積書の品代の内容の状況把握に努め、これらを計算価格の算定において適切に反映させる。

(イ) 商社等と資本上の関係等がある外国現地法人等が価格を設定している場合については、輸入調達調査、現地商社等調査において、商社等及び外国現地法人等の業務内容を調査の上、その実態を把握し、外国現地法人等が設定した価格の妥当性を検証する。

(ウ) アメリカ合衆国その他の各国における同種装備品等の調達実績について、一層、正確な情報収集を期すことなどにより、適切な調達が行えるよう努める。

ウ 見積書等の真正性

過大請求事案について、その調査や処理を速やかに完了するよう引き続き努めるとともに、商社等が書類を改ざんすることなどによる過大請求が生じることのないよう、その再発防止のために、今後も商社等から提出又は提示された外国製造会社が発行した価格等証明資料を外国製造会社にその写しを送付して、その真正性を問い合わせるなどの対応策を着実に実施していく必要がある。

本院としては、今後とも、防衛装備品の一般輸入による調達が適切に実施されているかについて、多角的な視点から引き続き検査していくこととする。