平成21年度決算検査報告

| 会計名及び科目 | 年金特別会計 | (健康勘定) | (款)保険収入 | |

(項)保険料収入

|

||||

| (厚生年金勘定) | (款)保険収入 | |||

(項)保険料収入

|

||||

| 部局等 | 厚生労働本省、16地方社会保険事務局(85社会保険事務所及び15地方社会保険事務局社会保険事務室) | |||

| 健康保険及び厚生年金保険の事業に関する事務の一部を委任又は委託している相手方 | 日本年金機構(平成22年1月1日以降) | |||

| 保険料納付義務者 | 583事業主 | |||

| 徴収不足額 | 健康保険保険料 | 381,408,395円

|

(平成19年度〜22年度) | |

| 厚生年金保険保険料 | 731,164,002円

|

(平成19年度〜22年度) | ||

| 計 | 1,112,572,397円 | |||

厚生労働省は、平成22年1月1日に社会保険庁が廃止されたことに伴い、従来社会保険庁が所掌していた健康保険及び厚生年金保険の事業に関する事務を所掌することとなった。そして、同省は、当該事業に関する事務の一一部を同日に設立された日本年金機構(以下「機構」という。)に委任又は委託し、機構は、同省の監督の下に、本部、全国9ブロック本部及び312年金事務所等において当該委任又は委託された事務を実施している。

健康保険は、常時従業員を使用する事業所の従業員を被保険者として、業務外の疾病、負傷等に関して医療、療養費、傷病手当金等の給付を行う保険である。また、厚生年金保険は、常時従業員を使用する事業所の70歳未満の従業員を被保険者として、老齢、死亡等に関して年金等の給付を行う保険である。

そして、事業所に使用される従業員のうち、いわゆるパートタイム労働者等の短時間就労者については、労働時間、労働日数等からみて当該事業所に常用的に使用されている場合には被保険者とすることとされている。

保険料は、被保険者と事業所の事業主とが折半して負担し、事業主が納付することとなっている。

そして、事業主は、年金事務所(21年12月31日以前は、社会保険庁地方社会保険事務局の社会保険事務所又は地方社会保険事務局社会保険事務室。以下、これらを「社会保険事務所等」といい、年金事務所と合わせて「年金事務所等」という。)に対して、健康保険及び厚生年金保険に係る次の届け書を提出することとなっている。

〔1〕 新たに従業員を使用したときなどには、資格取得年月日、報酬月額等を記載した被保険者資格取得届

〔2〕 被保険者が退職等により資格を喪失したときには、資格喪失年月日等を記載した被保険者資格喪失届

〔3〕 毎年7月には、同月1日現在において使用している被保険者の報酬月額等を記載した被保険者報酬月額算定基礎届

〔4〕 被保険者の報酬月額が所定の範囲以上に増減したときには、変更後の報酬月額等を記載した被保険者報酬月額変更届

〔5〕 賞与を支給したときには、被保険者の賞与額等を記載した被保険者賞与支払届

これらの届け書の提出を受けた年金事務所は、その記載内容を審査するとともに、届け書に記載された被保険者の報酬月額に基づいて標準報酬月額(注1)

を、また、被保険者の賞与額に基づいて標準賞与額(注2)

を、それぞれ決定してこれらに保険料率を乗じて得た額を保険料として算定している。厚生労働本省(以下「本省」という。)は、その算定した額を保険料として調査決定するなどして徴収している(21年12月31日以前は、社会保険事務所等がこれを行っていた。)。

保険料の21年度の収納済額は、健康保険保険料6兆3199億余円、厚生年金保険保険料22兆2409億余円、計28兆5608億余円に上っている。

| (注1) | 標準報酬月額 健康保険では第1級58,000円から第47級1,210,000円まで、厚生年金保険では第1級98,000円から第30級620,000円までの等級にそれぞれ区分されている。被保険者の標準報酬月額は、実際に支給される報酬月額をこの等級のいずれかに当てはめて決定される。

|

| (注2) | 標準賞与額 各被保険者の賞与額から千円未満の端数を切り捨てた額で、健康保険では1か年度の支給累計額で540万円、厚生年金保険では1回の支給につき150万円がそれぞれ上限とされている。

|

本院は、毎年度の決算検査報告において、短時間就労者を使用している事業主や特別支給の老齢厚生年金(注3)

の裁定を受けて年金の額の全部を支給されている受給権者(後掲「厚生年金保険の老齢厚生年金の支給が適正でなかったもの

」参照)を使用している事業主が届出を適正に行っていなかったなどのため多額の保険料が徴収不足となっていた事態を掲記している。

そこで、検査に当たっては、21年12月末までは全国47地方社会保険事務局の312社会保険事務所等のうち16地方社会保険事務局の120社会保険事務所等並びに22年1月以降は本省及び全国9ブロック本部の管轄区域内に所在する312年金事務所のうち8ブロック本部の管轄区域内に所在する80年金事務所において、短時間就労者を多数使用している事業主に、特別支給の老齢厚生年金の裁定を受けて年金の額の全部を支給されている受給権者を使用している事業主等を含めた1,411事業主について、合規性等の観点から、被保険者資格取得届等の提出が適正になされているかに着眼して、19年度から22年度までの間における保険料の徴収の適否を検査した。

本院は、本省においては、機構本部から提出された保険料の調査決定等に関する関係書類により、また、上記の120社会保険事務所等及び80年金事務所においては、事業主から提出された健康保険及び厚生年金保険に係る届け書等の書類により会計実地検査を行った。そして、適正でないと思われる事態があった場合には、更に年金事務所等に調査及び報告を求めて、その報告内容を確認するなどの方法により検査を行った。

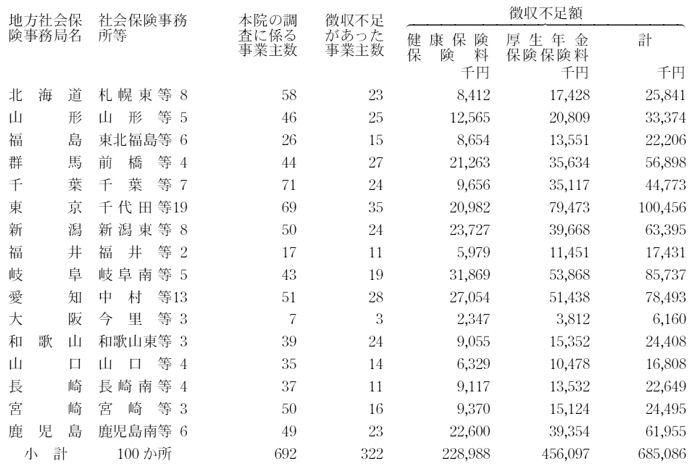

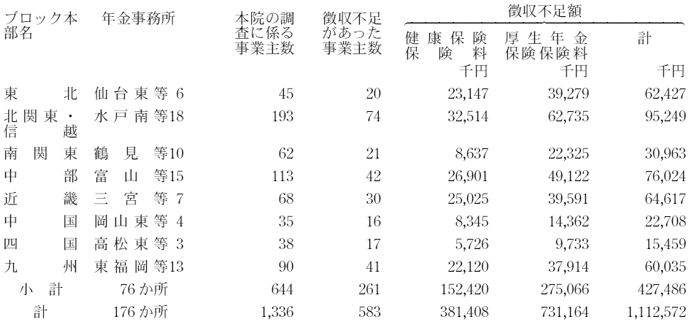

検査の結果、16地方社会保険事務局の100社会保険事務所等及び8ブロック本部の管轄区域内に所在する76年金事務所、計176年金事務所等における1,336事業主のうち583事業主について、徴収額が1,112,572,397円(健康保険保険料381,408,395円、厚生年金保険保険料731,164,002円)不足していて、不当と認められる。

このような事態が生じていたのは、事業主が制度を十分に理解していなかったなどのため次のように届出を適正に行っていなかったのに、上記の176年金事務所等において、これに対する調査確認及び指導が十分でなかったこと、また、本省において機構に対する監督が十分でなかったことによると認められる。

ア 被保険者資格取得届の提出を怠っていたもの

480事業主 徴収不足額 1,017,544,705円

イ 資格取得年月日の記載が事実と相違していたもの

65事業主 徴収不足額 58,887,239円

ウ 被保険者賞与支払届の提出を怠っていたものなど

38事業主 徴収不足額 36,140,453円

徴収不足額の大部分を占める被保険者資格取得届の提出を怠っていた事態について、事例を示すと次のとおりである。

<事例1> 短時間就労者を使用している事業主が被保険者資格取得届の提出を怠っていたもの

A会社は、宿泊施設の運営等の業務に従事する従業員226人を使用していた。同会社の事業主は、これらの従業員のうち126人については勤務時間が短く常用的な使用でないなどとして、年金事務所等に対して被保険者資格取得届を提出していなかった。

しかし、上記の126人について調査したところ、同会社はこのうち25人を常用的に使用しており、被保険者資格取得届を提出すべきであった。このため、健康保険保険料10,174,082円、厚生年金保険保険料17,322,090円、計27,496,172円が徴収不足になっていた。

<事例2> 特別支給の老齢厚生年金の受給権者等を使用している事業主が被保険者資格取得届の提出を怠っていたもの

B会社は、人材派遣等の業務に従事する従業員305人を使用していた。同会社の事業主は、これらの従業員のうち年金の受給権者である2人については、被保険者資格取得届が提出されると受給している特別支給の老齢厚生年金が支給停止になるとの申出を受けるなどしたため、年金事務所等に対して被保険者資格取得届を提出していなかった。

しかし、上記の2人を含む被保険者でない従業員230人について調査したところ、同会社はこのうち上記の2人を含む5人を常用的に使用しており、被保険者資格取得届を提出すべきであった。

このため、健康保険保険料1,642,142円、厚生年金保険保険料2,695,683円、計4,337,825円が徴収不足になっていた。

なお、これらの徴収不足額については、本院の指摘により、すべて徴収決定の処置が執られた。

これらの徴収不足額を地方社会保険事務局及びブロック本部ごとに示すと次のとおりである。

上記の事態については、社会保険庁及び機構は、発生防止に取り組んできたところであるが、さらに、機構において、事業主に対する指導・啓発の徹底を図るとともに、短時間就労者等が多いと見込まれる事業所に対する調査を重点的に実施するなどの必要があると認められる。また、本省において、機構に対する監督を適切に行う必要があると認められる。