国会からの検査要請事項に関する報告(検査要請)

(1) 旧日本郵政公社が締結した譲渡契約に係る分(平成15年度〜19年度上期)

ア 譲渡施設の概要

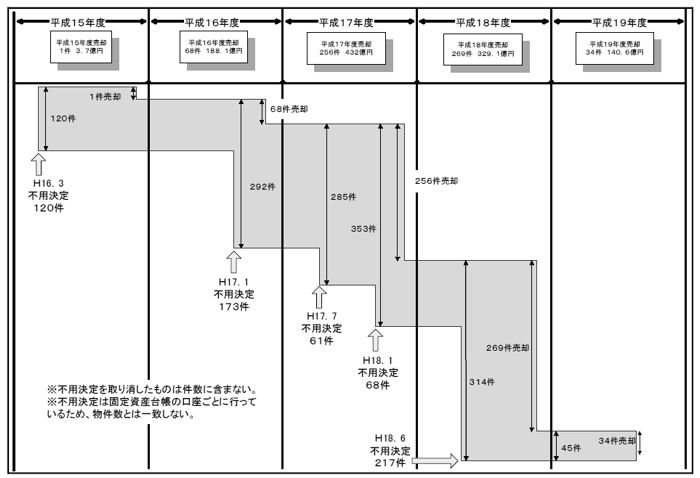

15年度から19年度までの間に、公社が不用資産として売却した土地、建物等の不動産は、図表第2-2-1のとおり628物件となっており、その売却価格は総額1093億7632万余円に上っている(物件ごとの売却状況については別表2-1参照)。

そして、関係書類及び日本郵政の説明によると、売却物件に係る売却時直近の簿価は合計775億3725万余円となっていることから、売却価格との差額318億3906万余円が売却益となっている。

| 年度 | 物件数 | 売却物件 | 売却価格 (A) |

売却時直近の簿価 (B) |

売却損益 (A-B) |

|

| 土地 | 建物 | |||||

| 平成15年度 | 1 | 15,290 | 0 | 372,604 | 217,500 | 155,104 |

| 16年度 | 68 | 304,059 | 34,485 | 18,818,271 | 18,214,757 | 603,514 |

| 17年度 | 256 | 393,620 | 46,758 | 43,204,027 | 24,436,825 | 18,767,202 |

| 18年度 | 269 | 1,227,135 | 309,622 | 32,919,530 | 27,890,930 | 5,028,599 |

| 19年度 | 34 | 198,513 | 77,124 | 14,061,886 | 6,777,245 | 7,284,640 |

| 計 | 628 | 2,138,619 | 467,990 | 109,376,320 | 77,537,258 | 31,839,061 |

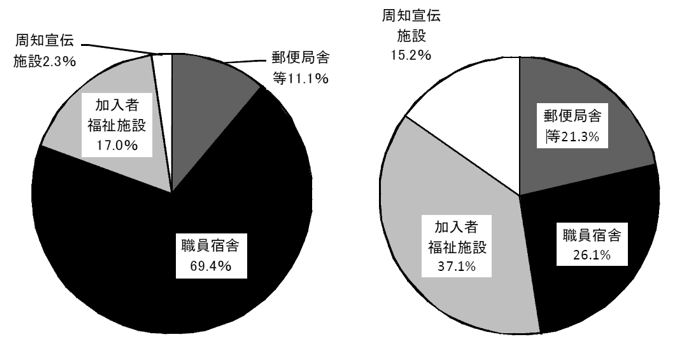

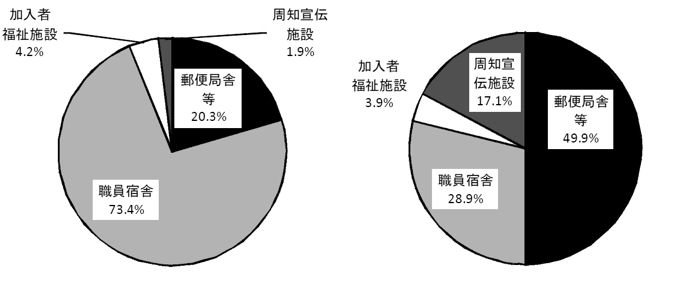

上記の売却物件を不用決定前の用途により区分して集計すると、図表第2-2-2のとおり、郵便局や事務センター等の郵便局舎等が70件(売却価格233億8306万余円)、職員宿舎が436件(同286億5119万余円)、加入者福祉施設が107件(同406億2410万余円)、周知宣伝施設が15件(同167億1795万余円)となっている。それらの割合は、郵便局舎等及び職員宿舎が件数比で全体の80.5%、金額比で47.5%となっているが、施設規模の大きい加入者福祉施設と周知宣伝施設は、件数比で全体の19.4%であるが金額比では52.4%を占めている。

また、628物件のうち売却価格(不動産を一括して売却するバルク売却等の場合は全体の売却価格の予定価格に対する比率を各物件の予定価格に乗ずるなどして得られる会計処理上の金額)が2000万円未満のものは379件と全体の60.3%を占めており、その中でも職員宿舎が328件と全体の52.2%を占めていた。さらに、建物のみの売却5件を除く623物件を土地面積により区分すると、土地面積300m2

未満のものが299件と全体の47.9%を占めており、上記と同様にその中でも職員宿舎が273件(91.3%)を占めていた。職員宿舎は多くが木造又はRC造の共同住宅であり、比較的小規模物件が多い状況となっていた。

| 年度 | 物件数 | 売却価格合計 | 郵便局舎等 | 職員宿舎 | 加入者 福祉施設 |

周知宣伝 施設 |

| 平成15年度 | 1 | 372,604 | - | - | <1> 372,604 |

- |

| 16年度 | 68 | 18,818,271 | <11> 668,037 |

<7> 118,549 |

<50> 18,031,685 |

- |

| 17年度 | 256 | 43,204,027 | <30> 8,176,272 |

<208> 20,679,837 |

<16> 11,994,485 |

<2> 2,353,432 |

| 18年度 | 269 | 32,919,530 | <24> 13,984,445 |

<210> 7,680,895 |

<24> 3,180,663 |

<11> 8,073,525 |

| 19年度 | 34 | 14,061,886 | <5> 554,309 |

<11> 171,910 |

<16> 7,044,667 |

<2> 6,291,000 |

| 計 | 628 | 109,376,320 | <70> (11.1%) 23,383,064 (21.3%) |

<436> (69.4%) 28,651,192 (26.1%) |

<107> (17.0%) 40,624,106 (37.1%) |

<15> (2.3%) 16,717,957 (15.2%) |

| 注(1) | 上段< >内は売却件数、下段は売却価格 |

| 注(2) | 複数の不動産を一括して売却するバルク売却等による場合、売却価格は会計処理上の金額による。 |

| (件数割合) | (金額割合) |

|

|

また、加入者福祉施設の売却107件には、施設付帯の宿舎等や建設予定用地を売却したものが73件含まれており、周知宣伝施設の売却15件には、建設予定用地の売却3件が含まれている。したがって、これらを除くと、公社時において売却された加入者福祉施設は34件、周知宣伝施設は12件となっており、それらの売却状況を示すと、図表第2-2-3のとおりである。

| 種類 | No. | 物件番号 | 売却施設 | 売却年月 | 売却方法 | 売却先 | 取得費用 (千円) |

売却時直近の 簿価(千円) |

鑑定評価額 (千円) |

売却価格 (千円) |

| 加入者福祉施設 | 1 | 1 | 洞爺 | 平成16年3月 | 随意契約 | 北海道土地開発公社 | 150,000 | 217,500 | - | 372,604 |

| 2 | 2 | 日向 | 16年7月 | 随意契約 | 社会福祉法人 | 745,215 | 19,511 | 111,000 | 98,381 | |

| 3 | 6 | 伊予肱川 | 17年1月 | 随意契約 | 愛媛県肱川町 | 410,000 | 36,724 | 18,600 | 19,000 | |

| 4 | 24 | 網走 | 17年3月 | バルク売却 | (株)リクルートコスモスほか5者 | 1,060,000 | 0 | 94,797 | - | |

| 5 | 30 | 碇ヶ関 | 17年3月 | バルク売却 | (株)リクルートコスモスほか5者 | 2,000,000 | 101,266 | 363,340 | - | |

| 6 | 51 | 越中庄川峡 | 17年3月 | バルク売却 | (株)リクルートコスモスほか5者 | 1,990,000 | 0 | 441,625 | - | |

| 7 | 62 | 土佐中村 | 17年3月 | バルク売却 | (株)リクルートコスモスほか5者 | 340,000 | 43,501 | 13,720 | - | |

| 8 | 69 | 男鹿 | 17年7月 | 不落随契 | 民間企業 | 1,300,000 | 4,050 | 165,550 | 167,000 | |

| 9 | 136 | 和倉ホーム | 18年2月 | 随意契約 | 七尾市 | 41,199 | 349,741 | 349,976 | 368,000 | |

| 10 | 319 | 大沼 | 18年3月 | バルク売却 | (株)リクルートコスモスほか5者 | 520,000 | 15,536 | 38,500 | - | |

| 11 | 321 | 十和田 | 18年3月 | バルク売却 | (株)リクルートコスモスほか5者 | 4,540,000 | 40,291 | 358,759 | - | |

| 12 | 327 | 白石ホーム | 18年5月 | 随意契約 | 白石市 | 1,730,000 | 80,283 | 96,000 | 100,000 | |

| 13 | 328 | 阿波池田 | 18年6月 | 随意契約 | 三好市 | 1,540,000 | 52,041 | 70,700 | 73,675 | |

| 14 | 330 | 安芸能美 | 18年7月 | 一般競争 | 事業組合 | 880,000 | 47,935 | 48,600 | 50,000 | |

| 15 | 337 | 層雲峡 | 18年11月 | 不落随契 | 民間企業 | 3,710,000 | 138,080 | 161,000 | 166,765 | |

| 16 | 344 | 佐渡 | 18年12月 | 不落随契 | 民間企業 | 2,560,000 | 71,912 | 75,000 | 76,000 | |

| 17 | 347 | 米沢 | 18年12月 | 不落随契 | 民間企業 | 2,460,000 | 45,742 | 47,200 | 56,000 | |

| 18 | 348 | 妙高高原 | 18年12月 | 一般競争 | 民間企業 | 2,130,000 | 56,128 | 58,000 | 58,000 | |

| 19 | 349 | 盛岡 | 18年12月 | 一般競争 | 医療法人 | 2,340,000 | 82,359 | 89,900 | 111,000 | |

| 20 | 398 | 三瓶 | 19年1月 | 随意契約 | 大田市 | 2,050,000 | 73,009 | 66,500 | 70,050 | |

| 21 | 399 | 遙照山 | 19年1月 | 随意契約 | 浅口市 | 3,240,000 | 86,408 | 77,500 | 82,050 | |

| 22 | 400 | 武雄 | 19年2月 | 随意契約 | 武雄市 | 1,660,000 | 98,495 | 48,600 | 95,425 | |

| 23 | 402 | 能勢 | 19年2月 | 一般競争 | 民間企業 | 1,880,000 | 110,190 | 46,000 | 206,000 | |

| 24 | 403 | 鹿教湯 | 19年2月 | 一般競争 | 民間企業 | 1,640,000 | 83,893 | 41,000 | 81,000 | |

| 25 | 584 | 鳥取岩井 | 19年3月 | バルク売却 | (株)コスモスイニシアほか6者 | 1,190,000 | 9 | 37,000 | - | |

| 26 | 585 | 指宿 | 19年3月 | バルク売却 | (株)コスモスイニシアほか6者 | 2,090,000 | 9 | 45,000 | - | |

| 27 | 596 | 浦安ホーム | 19年5月 | 不落随契 | 社会福祉法人 | 7,560,000 | 718,699 | 722,000 | 725,000 | |

| 28 | 598 | 山中湖 | 19年5月 | 随意契約 | 山梨県 | 2,360,000 | 92,070 | 101,000 | 310,000 | |

| 29 | 600 | 但馬海岸豊岡 | 19年6月 | 不落随契 | 民間企業 | 1,680,000 | 68,909 | 69,000 | 71,080 | |

| 30 | 601 | 広島総合健診センター | 19年6月 | 一般競争 | 民間企業 | 9,290,000 | 606,969 | 574,600 | 1,000,000 | |

| 31 | 604 | 仙台総合健診センター | 19年6月 | 一般競争 | 民間企業 | 6,080,000 | 283,866 | 272,600 | 1,107,000 | |

| 32 | 605 | 札幌総合健診センター | 19年6月 | 一般競争 | 民間企業 | 2,530,000 | 362,675 | 379,000 | 1,554,000 | |

| 33 | 616 | 大阪総合健診センター | 19年8月 | バルク売却 | (株)ピカソ | 2,630,000 | 498,202 | 524,000 | - | |

| 34 | 624 | 名古屋総合健診センター | 19年8月 | 一般競争 | 民間企業 | 2,270,000 | 394,040 | 612,000 | 767,000 | |

| 計34か所 | 78,596,414 | 4,880,060 | 6,218,067 | 7,785,031 | ||||||

| 周知宣伝施設 | 1 | 343 | 山口郵便貯金地域文化活動支援施設 | 18年12月 | 一般競争 | 民間企業 | 4,700,000 | 558,836 | 551,000 | 565,000 |

| 2 | 354 | 青森郵便貯金地域文化活動支援施設 | 18年12月 | 随意契約 | 青森市 | 9,000,000 | 974,288 | 990,000 | 991,000 | |

| 3 | 355 | 岐阜郵便貯金地域文化活動支援施設 | 18年12月 | 随意契約 | 岐阜市 | 10,600,000 | 704,691 | 747,000 | 950,000 | |

| 4 | 404 | 広島郵便貯金会館ホール | 19年1月 | 随意契約 | 広島県 | 147,301 | 926,000 | 845,000 | 926,000 | |

| 5 | 405 | 沖縄郵便貯金会館 | 19年2月 | 一般競争 | 民間企業 | 600,000 | 370,704 | 371,000 | 500,000 | |

| 6 | 406 | 日光霧降郵便貯金総合保養施設 | 19年3月 | 一般競争 | 民間企業 | 21,000,000 | 266,638 | 298,800 | 630,000 | |

| 7 | 407 | 新潟郵便貯金会館 | 19年3月 | 一般競争 | 民間企業 | 2,000,000 | 362,709 | 371,250 | 450,000 | |

| 8 | 474 | 金沢郵便貯金会館 | 19年3月 | バルク売却 | (株)コスモスイニシアほか6者 | 1,100,000 | 325,681 | 374,000 | - | |

| 9 | 586 | 千葉郵便貯金地域文化活動支援施設 | 19年3月 | 随意契約 | 千葉市 | 27,300,000 | 1,699,597 | 1,780,000 | 2,000,000 | |

| 10 | 590 | 伊勢志摩郵便貯金総合保養施設 | 19年3月 | 随意契約 | 志摩市 | 25,100,000 | 264,389 | 350,000 | 381,525 | |

| 11 | 599 | 札幌郵便貯金会館 | 19年6月 | 一般競争 | 民間企業 | 1,500,000 | 1,197,917 | 1,200,000 | 4,201,000 | |

| 12 | 626 | 町田郵便貯金地域文化活動支援施設 | 19年9月 | 随意契約 | 町田市 | 10,500,000 | 1,968,196 | 2,080,000 | 2,090,000 | |

| 計12か所 | 113,547,301 | 9,619,650 | 9,958,050 | 13,684,525 | ||||||

| 合計 46か所 | 192,143,716 | 14,499,711 | 16,176,117 | 21,469,556 | ||||||

| 注(1) | 物件番号は別表2-1と共通である。 |

| 注(2) | 売却方法欄の「不落随契」とは一般競争入札を実施したが落札者がいないなどのために随意契約に移行した契約である。 |

| 注(3) | 洞爺、和倉ホーム及び広島郵便貯金会館ホールは、土地の価格のみを計上している。 |

イ 不動産売却に関する手続

(ア) 公社における内部手続

公社は、発足後約1年を経過した16年3月の経営委員会において、「本来の使用目的を失った資産については、基本的に売却可能資産と位置付け、早急に売却する。」として、事業の用に供する予定のない不用資産の存在について、初めて言及するとともに早急に売却するという基本方針を定めている。これは、独立採算の事業体である公社として、不用となった固定資産を保有することによる固定資産税負担や管理コストを削減するとともに、売却によって得られる現金収入を事業に活用しようとするものとされている。

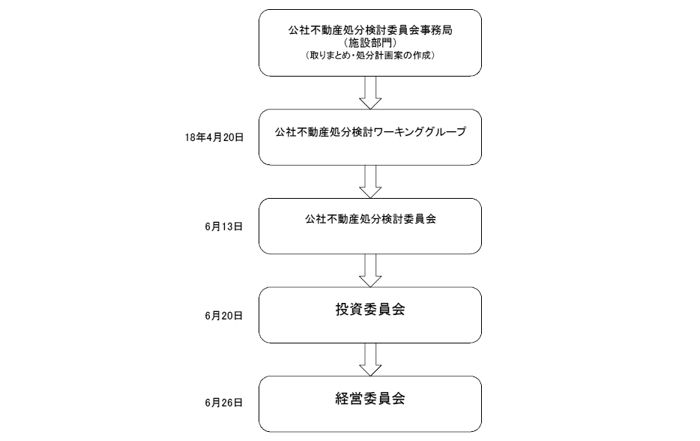

公社における不動産の不用決定の手続を示すと、図表第2-2-4のとおりであり、公社の保有施設を総合的に管理する施設部門において、各事業部門等に対して、利用の有無を照会した後に、処分計画案を作成して、重要事項を審議する経営委員会に諮った上で、不用決定がされていた。そして、具体的な売却方法については、公社不動産売却促進委員会(17年7月以降は「公社不動産処分検討委員会」)を設けて審議することとされていたが、それらの売却結果については、随時、経営委員会に報告することとされていた。

これらの手続を経て、15年度から19年度において不用決定され、売却処分された不動産の件数を年度別に示すと図表第2-2-5のとおりである。

また、公社不動産売却促進委員会等の開催実績及び経営委員会への付議状況についてみると、図表第2-2-6のとおりであり、15年度から19年度の間に、促進委員会等は計12回、不動産処分について付議があった経営委員会は計14回、それぞれ開催されていた。

| 年度 | 売却件数 | 公社不動産売却促進委員会等 | 経営委員会 | 投資委員会 | |||

| 開催回数 | 付議件数 | 開催回数 | 付議件数 | 開催回数 | 付議件数 | ||

| 平成15年度 | 1 | 0 | 0 | 1 | 0 | 0 | 0 |

| 16年度 | 68 | 1 | 75 | 2 | 300 | 0 | 0 |

| 17年度 | 256 | 8 | 524 | 7 | 450 | 5 | 193 |

| 18年度 | 269 | 3 | 402 | 4 | 423 | 1 | 401 |

| 19年度 | 34 | 0 | 0 | 0 | 0 | 0 | 0 |

| 計 | 628 | 12 | 1,001 | 14 | 1,173 | 6 | 594 |

(イ) 総務大臣への処分認可申請

公社は土地又は建物で取得価額が2億円以上である重要な財産を貸し付け、譲り渡し、交換し、又は担保に供するなどの処分を行うに当たって、公社法等の規定により、総務大臣の認可を受けなければならないこととされていた。そして、その認可を受けようとするときは、財産の内容及び価格、処分等の条件、処分等の方法、公社の業務運営上支障がない旨及びその理由について記載した認可申請書を、土地又は建物ごとにそれぞれ提出することとされていた。

売却物件628件のうち、公社において、認可申請がなされたものは図表第2-2-7のとおり、99物件で、これらについて延べ135件の認可申請が行われ、すべて申請どおり認可されていた。

| 年度 | 物件数 | 認可対象物件 | 認可申請件数 | 郵便局舎等 | 職員宿舎 | 加入者福祉施設 | 周知宣伝施設 | ||||

| 申請 | 売却 | 申請 | 売却 | 申請 | 売却 | 申請 | 売却 | ||||

| 平成15年度 | 1 | - | 12 | 0 | 0 | 0 | 0 | 12 | 0 | 0 | 0 |

| 16年度 | 68 | 13 | 8 | 0 | 0 | 0 | 0 | 8 | 14 | 0 | 0 |

| 17年度 | 256 | 28 | 23 | 5 | 5 | 9 | 9 | 7 | 12 | 2 | 2 |

| 18年度 | 269 | 46 | 78 | 18 | 15 | 7 | 7 | 30 | 27 | 23 | 21 |

| 19年度 | 34 | 12 | 14 | 0 | 3 | 0 | 0 | 12 | 16 | 2 | 4 |

| 計 | 628 | 99 | 135 | 23 | 23 | 16 | 16 | 69 | 69 | 27 | 27 |

しかし、これらの認可申請状況等について検査したところ、認可申請が適切に行われていなかったものが、次のとおり見受けられた。

<事例>

〔5〕 重要財産の売却について総務大臣への認可申請が行われていないもの

| 物件番号 | 物件名 | 売却年月日 | 面積 | 売却価格 |

| 230 | 旧大泉学園三号社宅 | 平成18年3月6日 | 1,760m2 (土地) | -(バルク売却) |

本物件は、東京都練馬区に所在する職員宿舎を平成18年3月に一般競争契約(バルク売却)により売却したものであるが、その関係書類によると、土地の公社承継時簿価が3億4731万余円となっており、2億円を超えていたにもかかわらず、「重要な財産」として総務大臣の処分認可を受けていなかった。

なお、本件については、21年6月の衆議院総務委員会において、日本郵政から認可の申請を行っていなかったとの答弁が行われている。

〔6〕 認可申請に際して面積を誤ったため、分割売却となり低い評価額となったもの

| 物件番号 | 物件名 | 売却年月日 | 面積 | 売却価格 |

| 294 | 門司社宅用地(敷地一部) | 平成18年3月6日 | 470m2 | -(バルク売却) |

| 335 | 旧門司社宅用地(1) | 平成18年10月30日 | 78m2 | 4,860千円 |

上記の2物件は、いずれも北九州市に所在する職員宿舎用地(5,818m2

、公社承継時簿価4億6139万余円)の一部を売却したものである。これらの面積は既存図面上で計測して470m2

として総務省の処分認可を受けていた。しかし、再測量したところ、実際の面積は548m2

と判明したため、面積548m2

で入札公告を行った。これに対して、総務省から、認可の際の面積を超えての売却は不可との指導があったため、当該敷地を認可済の470m2

(物件番号294)と残り78m2

(物件番号335)に分筆し、別々に売却を行うこととした。

このため、物件番号335を売却するに当たり、再度鑑定評価を行ったところ、その地積が78m2

、間口6.8m、奥行き11.5mと小規模な物件となったことから、39%(245万円相当)の減額補正がなされ、鑑定額が404万余円と低い評価となっていた。

ウ 契約方式及び入札手続について

公社は、その資産のほとんどが国有財産が現物出資されたものであることなどから、会計法(昭和22年法律第35号)、国有財産法(昭和23年法律第73号)及びこれらの法令に基づく通達等に準拠した日本郵政公社契約管理手続及び日本郵政公社不動産等管理要領を定め、これにより売却等を行っていた。

上記の手続によれば、売却に当たっては一般競争により売り払うことを原則とするとされていたが、公社の持つ特殊性等から、公用、公共用又は公益事業の用に優先的に活用させることができることとし、所在地の地方公共団体に対して、事前に情報提供するなどして取得希望の有無について確認を行った上で、随意契約により売り払うことが認められていた。

15年度から19年度までの間に公社が売却した146契約、628物件の売却方法についてみると、図表第2-2-8のとおり、一般競争契約によるものが74契約、540物件(売却価格858億7866万余円)、随意契約によるものが72契約、88物件(同234億9765万余円)となっており、一般競争契約による物件が85.9%と高い比率を占めていた。

上記の一般競争契約の中には〔1〕 複数の不動産を一括して売却するバルク売却によるものが4契約、431物件(同502億2400万円)、〔2〕 複数の物件を地域ごとにグループ化して売却するグループ売却によるものが7契約、46物件(同22億2440万余円)含まれている。また、随意契約の中には、不落随契によるものが23契約、38物件(同26億4344万余円)含まれており、このうち、グループ売却によるものは5契約、20物件(同10億6318万余円)となっている。

| 年度 | 一般競争契約随 | 随意契約 | 計 | |||||||||||

| バルク売却 | グループ売却 | 不落随契 | ||||||||||||

| グループ売却 | 個別売却 | |||||||||||||

| 物件数 <契約件数> |

金額 | 物件数 <契約件数> |

金額 | 物件数 <契約件数> |

金額 | 物件数 <契約件数> |

金額 | 物件数 <契約件数> |

金額 | 物件数 <契約件数> |

金額 | 物件数 <契約件数> |

金額 | |

| 平成15年度 | - <-> |

- | - <-> |

- | - <-> |

- | - <1> |

372,604 | - <-> |

- | - <-> |

- |

1 <1> |

372,604 |

| 16年度 | 61 <2> |

16,387,889 | 60 <1> |

16,368,000 | - <-> |

- | 7 <6> |

2,430,382 | - <-> |

- | - <-> |

- |

68 <8> |

18,818,271 |

| 17年度 | 216 <27> |

34,062,356 | 186 <1> |

21,221,000 | 6 <2> |

707,950 | 40 <26> |

9,141,670 | 18 <4> |

1,036,187 | 6 <6> |

276,976 | 256 <53> |

43,204,027 |

| 18年度 | 240 <28> |

24,763,440 | 178 <1> |

11,500,000 | 40 <5> |

1,516,455 | 29 <28> |

8,156,089 | 2 <1> |

27,000 | 7 <7> |

409,385 | 269 <56> |

32,919,530 |

| 19年度 | 23 <17> |

10,664,974 | 7 <1> |

1,135,000 | - <-> |

- | 11 <11> |

3,396,912 | - <-> |

- | 5 <5> |

893,900 | 34 <28> |

14,061,886 |

| 計 | 540 <74> |

85,878,661 | 431 <4> |

50,224,000 | 46 <7> |

2,224,405 | 88 <72> |

23,497,658 | 20 <5> |

1,063,187 | 18 <18> |

1,580,261 | 628 <146> |

109,376,320 |

(ア) 一般競争契約における入札実施状況

一般競争契約74件の入札実施状況を調査したところ、図表第2-2-9のとおりとなっており、74件中62件(83.7%)が1回目の入札で落札者が決定されている。また、この62件について、応募の状況を件数でみると、1者応札が13件(20.9%)、2者応札が17件(27.4%)、3者以上の応札が32件(51.6%)となっている。

| 年度 | 契約件数 <物件数> |

入札回数別の契約件数 | 応札者数 (1回目で落札されたものの応札者数) |

|||

| 1回 | 2回 | 1者 | 2者 | 3者以上 | ||

| 平成16年度 | 2 <61> |

1 | 1 | 0 | 0 | 1 |

| 17年度 | 27 <216> |

25 | 2 | 9 | 5 | 11 |

| 18年度 | 28 <240> |

21 | 7 | 4 | 8 | 9 |

| 19年度 | 17 <23> |

15 | 2 | 0 | 4 | 11 |

| 計 | 74 <540> |

62 (83.7%) |

12 (16.2%) |

13 (20.9%) |

17 (27.4%) |

32 (51.6%) |

また、一般競争入札の実施に当たり、公社は、参加者に入札を周知するため、参加資格要件、競争入札に付する事項、競争入札の場所日時等を公告するほか、ホームページへの掲載並びに本社、施設部門の地方組織であるネットワークセンターなどの事務所及び売却物件の所在地である地方公共団体の事務所等における施設等の売却に係る掲示を行っている。

入札公告の実施状況及び入札説明会への参加者状況についてみると、図表第2-2-10のとおり、関係書類により入札公告の実施が確認できたものは74件中54件で、これらにおける入札説明会参加者数は平均7.3者となっていた。

| 年度 | 契約件数 | 左のうち入札公告等が確認できたもの | 入札説明会参加者数 | |

| 参加者数 | 1件当たり平均参加者数 | |||

| 平成16年度 | 2 | 1 | 8 | 8.0 |

| 17年度 | 27 | 24 | 156 | 6.5 |

| 18年度 | 28 | 20 | 126 | 6.3 |

| 19年度 | 17 | 9 | 107 | 11.8 |

| 計 | 74 | 54 | 397 | 7.3 |

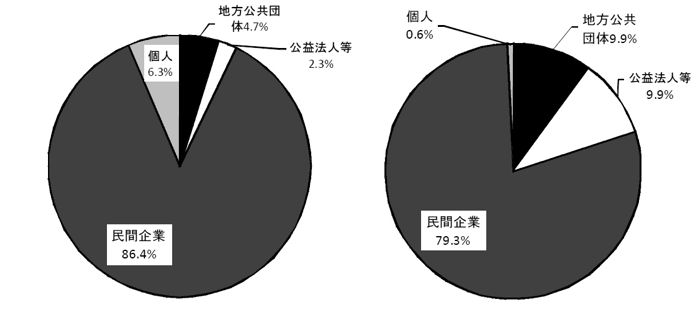

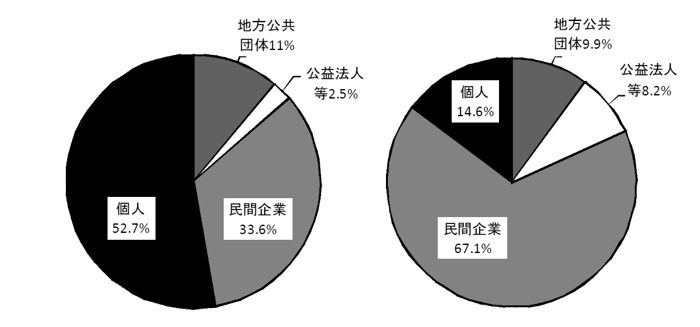

また、一般競争契約により売却された540物件を契約の相手方別にみると、図表第2-2-11のとおり、公益法人等5件、民間企業511件、個人24件となっていて、民間企業が最も多くなっているが、これはバルク売却、グループ売却により売却した物件が民間企業に売却されていることによるものであった。これらの1物件当たりの売却価格をみると、個人の場合2139万余円となっているのに対して、公益法人等の場合2億7167万余円、民間企業の場合1億6439万余円となっていて、物件の規模、所在地が異なるため比較は難しいものの、公益法人等及び民間企業に売却したものが個人に売却したものと比べ高額となっていた。

| 年度 | 物件数 | 売却価格 | 公益法人等 | 民間企業 | 個人 | |||

| 物件数 | 金額 | 物件数 | 金額 | 物件数 | 金額 | |||

| 平成16年度 | 61 | 16,387,889 | 1 | 19,889 | 60 | 16,368,000 | - | - |

| 17年度 | 216 | 34,062,356 | 2 | 338,580 | 203 | 33,508,344 | 11 | 215,432 |

| 18年度 | 240 | 24,763,440 | 2 | 999,888 | 232 | 23,706,571 | 6 | 56,980 |

| 19年度 | 23 | 10,664,974 | - | - | 16 | 10,423,884 | 7 | 241,090 |

| 計 | 540 | 85,878,661 | 5 | 1,358,357 (1件当たり271,671千円) |

511 | 84,006,800 (1件当たり164,396千円) |

24 | 513,502 (1件当たり21,395千円) |

(イ) 随意契約について

日本郵政公社契約管理手続によれば、土地等の不動産売却において随意契約によることができる場合は、

〔1〕 公共用、公用又は公共事業の用に供するため必要な物件を直接に公共団体又は事業者に売払い、貸し付け又は信託するとき

〔2〕 土地又は建物を特別の縁故がある者に売払い又は貸し付けるとき

〔3〕 競争に付しても入札者がいないとき、又は、入札をしても落札者がいないとき(不落随契)

などとなっている。

ただし、随意契約により売却する場合には、不動産鑑定評価を2業者から徴して予定価格を算定し、相手方と見積合わせを行うこととして、その結果、金額で合意に達しない場合は契約を見合わせ、一般競争契約により売却することとしていた。

公社時に随意契約により売却された88物件に係る72件の随意契約を、契約の相手方別にみると、図表第2-2-12のとおり、地方公共団体30件、公益法人等9件、民間企業17件、個人16件となっており、随意契約の相手方は、地方公共団体が最も多くなっていた。

| 年度 | 物件数 | 契約件数 | 売却価格 | 地方公共団体 | 公益法人等 | 民間企業 | 個人 | ||||

| 契約件数 | 金額 | 契約件数 | 金額 | 契約件数 | 金額 | 契約件数 | 金額 | ||||

| 平成15年度 | 1 | 1 | 372,604 | 1 | 372,604 | - | - | - | - | - | - |

| 16年度 | 7 | 6 | 2,430,382 | 3 | 65,480 | 2 | 2,346,752 | - | - | 1 | 18,150 |

| 17年度 | 40 | 26 | 9,141,670 | 7 | 2,193,620 | 5 | 5,606,559 | 8 | 1,285,264 | 6 | 56,226 |

| 18年度 | 29 | 28 | 8,156,089 | 15 | 5,803,059 | 1 | 892,024 | 6 | 1,326,265 | 6 | 134,740 |

| 19年度 | 11 | 11 | 3,396,912 | 4 | 2,472,687 | 1 | 725,000 | 3 | 159,180 | 3 | 40,045 |

| 計 | 88 | 72 (23) |

23,497,658 | 30 (0) |

10,907,451 | 9 (1) |

9,570,336 | 17 (13) |

2,770,709 | 16 (9) |

249,161 |

公社は、不用資産について、所在地の地方公共団体に対して取得の希望の有無を確認する際、16年8月までは文書による照会を要することとしていたが、それ以降は文書に限らず電話等での照会によることも可能にするなどしていた。

そして、図表第2-2-13のとおり、地方公共団体に対して照会を実施した記録が残っているものは628件のうち126件、そのうち、随意契約により地方公共団体に売却していたものは16件、その売却価格は計100億8793万余円となっている。

| 年度 | 物件数 | 照会状況 | 売却状況 | |||

| 照会件数 | 回答数 | 購入希望 | 売却件数 | 売却価格 | ||

| 平成15年度 | 1 | 23 | 19 | 4 | 3 | 1,971,735 |

| 16年度 | 68 | 8 | 6 | - | - | - |

| 17年度 | 256 | 50 | 47 | 4 | 6 | 4,282,675 |

| 18年度 | 269 | 45 | 45 | 7 | 7 | 3,833,525 |

| 19年度 | 34 | - | - | - | - | - |

| 計 | 628 | 126 | 117 | 15 | 16 | 10,087,935 |

また、〔2〕 の特別の縁故がある場合に該当するとして、職員宿舎等を建設する際に当該土地を提供した元の地権者等に対して随意契約により売却するなどしたものが12物件あった。そして、〔3〕 の不落随契23件についてみると、入札に参加しなかった第三者を新たに発掘するなどして随意契約によっていたものが関係書類により判明しているもので7件見受けられた。

(ウ) バルク売却及びグループ売却について

a バルク売却等の概要

日本郵政の説明によると、公社は、不動産の売却については物件ごとに一般競争契約又は随意契約により売却する個別売却を基本としていたが、不用決定された財産を効率的かつ早期に売却するため、16年度売却分から、複数の不動産を一括して売却するバルク売却及びグループ売却を採用していた。

バルク売却は、価値が乏しくそれ自体では処分が困難な流動性が低い物件と、高い物件とを組み合わせて、多数の物件を束(バルク)にして一括売却するもので、契約方式としては、一般競争契約によっている。公社では、ネットワークセンターなどで確実に売却可能と判断される物件以外は、基本的に、本社においてバルク売却により売り払うこととしていた。そして、その実施に当たっては、確実に成約するためとして、具体的な処理案の策定、入札準備、物件調査等の売却媒介業務を信託銀行等に委託して行わせることとしていた。バルク売却は、16年度から19年度までの各年度に1件、計4件が実施されている。

また、グループ売却は、主に職員宿舎跡地を一定の地域ごとにまとめ、地場業者間で競争させて高値で売却することを目的とした小規模な一括売却であり、公社では17、18両年度に計12件実施されている。

公社は、16年度のバルク売却(売却物件60件)について、地方所在の郵便局、職員宿舎等で売却損が発生しているとしつつも、〔1〕 バルク売却額が鑑定評価額を大幅に上回る結果となったこと、〔2〕 短期間に処分できたことにより固定資産税を年間1.4億円節約できたこと、〔3〕 売れ残っていた加入者福祉施設18件を含めて売れる見込みが低い物件を短期間で売却できたこと、〔4〕 委託業務の手数料は売却価格の0.1%で約1600万円と少額であること、〔5〕 入札執行、現場説明の事務効率化が図られたことなどをバルク売却の効果として評価している。

バルク売却と個別売却の手法の比較及び信託銀行等への委託業務のスキームは、公社の施設部門が作成した資料によると、図表第2-2-14及び図表第2-2-15のとおりである。

| バルク売却 | 個別売却 | |

| 基本的売却方法 | 売れ筋のよい物件と売れ筋の悪い物件をセットとし、一括入札する | 1物件ずつ、入札する |

| 売れ残りリスク | 売れ筋の悪い物件の売れ残りリスクを排除できる | 売れ筋の悪い物件の売れ残りリスクを排除できない |

| 完売スピード 税金コスト |

早期に完売でき、税金コストを早期に解消できる | 完売時期の見通しがたたず、永久に税金コストを抱えるリスクがある |

| 売却額 | トータルとして、物件の持つ価値を最大限引き出せる(鑑定評価額以上での売却が可能となる) | 売れ筋のよい物件は、それぞれ鑑定評価額を若干上回る売却額となるが、売れ残りの物件が発生することにより、トータルでの売却額は低くなる |

| 作業量 | 入札執行、現場説明、交渉等の事務量等が減少し、効率化が図れる | 個々の入札執行、現場説明、交渉等、作業量が大きい |

b 年度別の実施状況

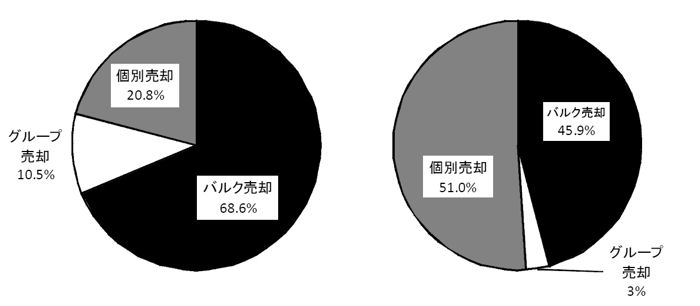

公社が売却した628物件のうち、上記のバルク売却によるものは図表第2-2-16のとおり、計431件(売却価格502億2400万円)、グループ売却によるものは計66件(同32億8759万余円)となっている。バルク売却及びグループ売却によるものは、件数比で79.1%と多くを占めているが、流動性の低い物件を多数含むことから、金額比では48.9%となっており、1物件当たりの売却価格は相対的に低くなっている。

| 年度 | 物件数 | 売却価格 | バルク売却 | グループ売却 | 個別売却 | |||||

| 契約件数 | 物件数 | 売却価格 | 契約件数 | 物件数 | 売却価格 | 物件数 | 売却価格 | |||

| 平成15年度 | 1 | 372,604 | - | - | - | - | - | - | 1 | 372,604 |

| 16年度 | 68 | 18,818,271 | 1 | 60 | 16,368,000 | - | - | - | 8 | 2,450,271 |

| 17年度 | 256 | 43,204,027 | 1 | 186 | 21,221,000 | 6 | 24 | 1,744,137 | 46 | 20,238,890 |

| 18年度 | 269 | 32,919,530 | 1 | 178 | 11,500,000 | 6 | 42 | 1,543,455 | 49 | 19,876,075 |

| 19年度 | 34 | 14,061,886 | 1 | 7 | 1,135,000 | - | - | - | 27 | 12,926,886 |

| 計 | 628 | 109,376,320 (100.0%) |

4 | 431 (68.6%) |

50,224,000 (45.9%) |

12 | 66 (10.5%) |

3,287,592 (3.0%) |

131 (20.8%) |

55,864,727 (51.0%) |

| (件数割合) | (金額割合) |

|

|

バルク売却による売却物件431件を施設の用途別に集計して示すと、図表第2-2-17のとおりであり、職員宿舎が329件と全体の76.3%を占めている。

| 年度 | 用途別の売却物件数 | 売却先(契約相手方) | ||||

| 郵便局舎等 | 職員宿舎 | 加入者福祉施設 | 周知宣伝施設 | 計 | ||

| 平成16年度 | 9 | 7 | 44 (4) |

0 | 60 | リクルートコスモス、穴吹工務店、穴吹不動産センター、リーテック、CAM5、CAM6 |

| 17年度 | 16 | 164 | 5 (2) |

1 | 186 | リクルートコスモス、穴吹工務店、穴吹不動産センター、G7-1、G7-2、CAM7 |

| 18年度 | 15 | 155 | 6 (2) |

2 (1) |

178 | コスモスイニシア、リーテック、東急リバブル、長谷工コーポレーション、穴吹工務店、穴吹不動産センター、レッドスロープ |

| 19年度 | 0 | 3 | 4 (1) |

0 | 7 | ピカソ |

| 計 | 40 | 329 | 59 (9) |

3 (1) |

431 | |

| 注(1) | 加入者福祉施設及び周知宣伝施設の売却件数には、付帯宿舎のみを売却したものなども含んでおり、( )内は施設本体の売却物件数である。 |

| 注(2) | 売却先のうち、CAM5、CAM6、G7-1、G7-2、CAM7及びレッドスロープは不動産売買及びその関連業務を目的として設立された特定目的会社である。 |

c バルク売却の入札等の実施状況

4回のバルク売却における入札参加者は、図表第2-2-18のとおり、延べ21者となっているが、広範な地域における多数の物件を一括して売却することから、複数の事業者による共同購入が認められていた。公社では、入札参加者の資格について、共同購入の場合の代表企業については、1契約で100億円以上(18年度は50億円以上)の購入実績があることとしていたが、代表企業以外の共同購入者については特に要件を定めていなかった。

バルク売却の入札参加者には、延べ55者の共同購入者が含まれているが、これらの共同購入者についてみると、特定目的会社(Special Purpose Company。以下「SPC」という。)が延べ22者含まれており、これらのSPCの中には設立後まもない会社や受注実績がないものが含まれていた。このため公社は、共同購入者については特に要件は定めていなかったものの、SPCの登記関係書類を徴求したり、代表者との関係を証明させるなどの方法により、資格審査を行っていた。

| 年度 | 物件数 | 代表企業数 | 共同購入者数 | |

| うちSPC | ||||

| 平成16年度 | 60 | 3 | 7 | 3 |

| 17年度 | 186 | 11 | 41 | 17 |

| 18年度 | 178 | 2 | 7 | 2 |

| 19年度 | 7 | 5 | 0 | 0 |

| 計 | 431 | 21 | 55 | 22 |

バルク売却の実施手続について、公社は、経営委員会、投資委員会及び不動産売却促進委員会等において、その実施方針を定めるとともに、各年度のバルク売却結果の検討を行い、その結果を次回の売却に反映させることとしていた。

各年度におけるバルク売却の入札等実施状況は図表第2-2-19のとおりとなっている。

| 項目 | 平成16年度 | 17年度 | 18年度 | 19年度 | |

| 入札公告 | 17年1月14日 | 18年1月13日 | 19年1月22日 | 19年7月2日 | |

| 入札説明会 | 17年1月25日 | 18年2月3日 | 19年2月7日 | 19年7月19日 | |

| 参加6者 | 参加13者 | 参加5者 | 参加13者 | ||

| 入札 | 1回目 | 17年3月9日 3者 |

18年2月27日 11者 |

19年2月26日 2者 |

19年8月1日 5者 |

| 2回目 | - | - | 1者 | - | |

| 落札者 | (株)リクルートコスモス ほか5者 |

(株)リクルートコスモス ほか5者 |

(株)コスモスイニシア ほか6者 |

(株)ピカソ | |

| 契約締結日 | 17年3月16日 | 18年3月6日 | 19年3月5日 | 19年8月8日 | |

| 売却価格 | 16,368,000千円 | 21,221,000千円 | 11,500,000千円 | 1,135,000千円 | |

| 売却媒介受託者 | a社 | b社 | b社 | b社 | |

公社は、16年度のバルク売却についての検討の中で、バルク売却における予定価格を、原則として個別の物件の鑑定評価額をそのまま合計したものとしていたが、公社不動産処分検討委員会において、鑑定評価額は実際の売買価格とは差異があるのが現実であるとの指摘がされたため、17年度においては、個別の鑑定評価額に市場性に応じた補正を行って予定価格を算定していた。具体的には、バルク売却に付す各物件をAAランクからEランクまでの六つに区分し、それぞれ鑑定評価額に1.15から0.5までの調整係数を乗じており、その結果、17年度のバルク売却の予定価格は、鑑定評価額117億8165万円に対し、119億9812万余円と算定されていた。

バルク売却における予定価格の決定方法等について検査したところ、次のとおり、早期に売却するためとして、鑑定評価額(正常価格)を減額した価格(以下「早期売却可能価格」という。)を採用しているものが見受けられた。

<事例>

〔7〕 予定価格の算定において早期売却可能価格を採用しているもの

| 売却件数 | 売却年月 | 売却価格 | 予定価格 | |

| 16年度バルク売却 | 60件 | 平成17年3月 | 16,368,000千円 | 13,697,893千円 |

公社は、平成16年度のバルク売却の予定価格の算定に当たっては、個々の物件ごとに不動産鑑定評価を実施して、その鑑定評価額を基に予定価格(内訳分)を算定した後、それらを合計して、60件の不動産に係る予定価格(総額)を136億9789万余円と算定していた。

しかし、これらの予定価格(内訳分)の算定においては、正常価格である鑑定評価額をそのまま予定価格とせずに、鑑定評価額とは別に鑑定書に記載された早期売却可能価格を予定価格(内訳分)としているものが、60件のうち30件について見受けられた。

この早期売却可能価格は、公社が、各鑑定業者より鑑定書の素案を受領し確認した後、過去の一般競争入札の際の不落の状況や媒介業務の受託者の情報を踏まえ、再度、各鑑定業者に評価額の確認を依頼したもので、上記の各鑑定書には、鑑定評価額として正常価格を記載した後に、参考価格等として記載されており、その額は、鑑定評価額に24%から55%の減価補正率を乗ずるなどして算定されていた。上記30件における早期売却可能価格の合計は6億4705余万円となっているが、これに対する30件の鑑定評価額は合計10億2665万余円となっていた。

この早期売却可能価格を採用したことについて日本郵政は、次のように説明している。

これらの30物件は加入者福祉施設等の跡地であり、簡保事業団時代から一般競争入札を行っても売却できない物件として残っていたものであり、固定資産税の負担の回避など公社経営上の観点から早期にかつ確実に売却する必要があった。そこで、各鑑定書に早期売却可能価格として記載されている価格は、市場性減価を考慮した売却可能な価額(正常価格)との認識から採用した。

しかし、バルク売却は、このような流動性の低い物件を高い物件と合せて売却することにより、売残りリスクを排除するとともに物件が有する価値を最大限引き出すために行うものであることから、予定価格の算定に当たって、正常価格である鑑定評価額を採用することとすべきであると思料される。

d バルク売却による売却損益

バルク売却に付した物件の売却価格を売却時直近の簿価と比較すると、図表第2-2-20のとおりとなっている。

すなわち、4回のバルク売却における売却価格は、総額502億2400万円となっ ており、直近の簿価の合計額393億2693万余円との差額108億9706万余円が売却益となっている。しかし、その売却益の大部分は17年度バルク売却における国分寺市所在の社宅用地が売却時直近の簿価26億2484万余円を大きく上回る122億6573万余円と評価(公社が落札業者にヒアリングをした結果)されたことによるものであり、その分を除くと、各年度のバルク売却においては、直近の簿価の合計額とほぼ同程度で売却される結果となっている。

| 年度 | 契約件数 | 物件数 | 売却価格(A) | 売却時直近の簿価(B) | 売却損益(A-B) |

| 平成16年度 | 1 | 60 | 16,368,000 | 16,005,800 | 362,199 |

| 17年度 | 1 | 186 | 21,221,000 | 10,741,024 | 10,479,975 |

| 18年度 | 1 | 178 | 11,500,000 | 11,876,016 | △376,016 |

| 19年度 | 1 | 7 | 1,135,000 | 704,092 | 430,907 |

| 計 | 1 | 431 | 50,224,000 | 39,326,934 | 10,897,065 |

<参考〔3〕 >

○国分寺市所在の社宅用地の売却について

| 物件番号 | 物件名 | 売却年月日 | 面積 | 鑑定評価額 |

| 307 | 国分寺泉町社宅用地 | 平成18年3月6日 (バルク売却) |

13,910m2 | 2,628,000千円 |

| 公社取得時簿価 | 売却時直近の簿価 | 落札者の評価額 | ||

| 5,242,442千円 | 2,624,847千円 | 12,265,739千円 |

本件土地は、旧郵政省の職員宿舎の用に供されていた土地で、公社取得時の簿価は52億4244万余円とされていた。その後、近隣の住宅用地とともに土地区画整理事業の事業用地に組み込まれ、事業完了によって、現在地に換地指定されていたものである。JR中央線の沿線で住宅用地として良好な環境にあったことから人気が高く、本件土地を含んだバルク売却の入札者も多数となったが、バルク売却の落札者から聴取したところによると、本件土地は122億6573万余円と評価されている。

バルク売却後取得者となった業者は、本件土地にマンションの建設を予定している。

e バルク売却における売却損益の会計処理

公社は、毎年度の決算に当たり、公社法に基づき、郵便、郵便貯金、簡易生命保険の業務区分別の財務諸表を作成することとなっていた。このため、公社の資産は、所属する業務区分が明らかな場合は当該業務区分に整理し、また、2以上の業務に関連する資産は取得費用比、人員比、面積比等の配賦基準によってそれぞれの業務区分に整理されていた。

したがって、固定資産を売却した場合は、物件ごとに売却損益を算定して対象資産の業務区分に従って配分する必要があり、16年度のバルク売却においては、全体の売却価格の予定価格に対する比率を算定し、これを、各物件の予定価格(内訳)に乗じて、それぞれの物件の売却価格を算定していた。

しかし、17年度のバルク売却において、前記のとおり、国分寺市所在の社宅用地が鑑定評価額を大幅に上回る価格に評価されたことが主な要因となって、落札価格が予定価格119億9812万余円を大幅に上回る212億2100万円となったため、公社は、上記の16年度と同様の方法で各業務に損益を配分した場合、必ずしも適正な損益配分とならず、3業務間の衡平を損ねるとして、上記国分寺市所在の社宅用地の落札者の評価額と簿価の差額96億4089万余円を同用地の売却益とすることとし、売却益の残りを他の185件に配分して整理することとした。

そして、18、19両年度のバルク売却に当たっては、17年度の結果にかんがみ、できる限り実際の売却額に近い金額で配分するためとして、落札者から個別物件ごとの評価額を提出させ、これをもって各物件の売却価格として各業務に売却損益を配分することとしていた。

18年度バルク売却において、落札者から提出させた評価額と予定価格(鑑定評価額)とを比較したところ、落札者の評価額が1万円以下と著しく低いものが、図表第2-2-21のとおり、11件見受けられた。

このように、落札者の評価額が著しく低くなっているのは、落札者によって、当該物件が取引価値なしと判定され、いわゆる備忘価格として提示されたものと思料される。

| 物件番号 | 物件名 | 落札者の評価額 | 売却時直近の簿価 | 不動産鑑定評価額 |

| 416 | 旧夕張千代田社宅 | 1,000 | 1,367,135 | 1,350,000 |

| 443 | 旧三春会下谷二号社宅 | 1,000 | 13,506,825 | 4,380,000 |

| 451 | 旧鶴岡稲生町二号社宅 | 1,000 | 9,975,971 | 6,943,000 |

| 490 | 旧三国一号社宅 | 1,000 | 3,996,000 | 3,640,000 |

| 530 | 旧沖縄東風平レクセンター | 1,000 | 63,210,174 | 62,567,000 |

| 533 | 旧広南社宅 | 1,000 | 16,833,980 | 16,600,000 |

| 554 | 旧美祢国行社宅 | 1,000 | 3,529,000 | 2,460,000 |

| 536 | 旧高梁原田北町社宅 | 1,000 | 12,800,000 | 13,300,000 |

| 537 | 旧高梁浜社宅 | 1,000 | 8,300,000 | 8,930,000 |

| 584 | 鳥取岩井簡易保険保養センター | 1,000 | 9,990 | 37,000,000 |

| 585 | 指宿簡易保険保養センター | 1,000 | 9,990 | 45,000,000 |

上記の事態について、一部の報道では、公社がそれぞれの物件を1,000円又は1万円で売却したとしている。しかし、前記のとおり、バルク売却における予定価格は、個別物件の鑑定評価額を合計するなどして算定されたものであるから、バルク売却物件には個別の売却価格は実際には存在しない。そして、1,000円又は1万円という価格は、公社の決算の売却損益の算定のために落札者から徴した評価額にすぎないものであり、公社がこれらの物件を1,000円又は1万円と著しく低い価格で売却したというものではなかった。

上記について、1万円と評価されたものの会計処理の事例を示すと次のとおりである。

<事例>

〔8〕 いわゆる1万円売却に係るもの

| 物件番号 | 物件名 | 落札者の評価額 | 予定価格の内訳 (鑑定評価額) |

| 584 | 鳥取岩井簡易保険保養センター | 10,000円 | 37,000千円 |

| 585 | 指宿簡易保険保養センター | 10,000円 | 45,000千円 |

上記の2物件は、いずれも平成18年度バルク売却により、他の176件の物件とともに19年3月の契約で株式会社コスモスイニシアほか6者に対して売却されたものである。

そして、上記の物件について、公社が落札者から徴した評価額はいずれも1万円となっていた。

公社は、不動産を売買した場合、通常、契約した当該年度内に引き渡すこととし、その売却損益を物件の引渡し年度に計上することとしていたが、上記の物件は、いずれも19年3月末まで営業を継続していたため、資産の引渡しが19年5月にずれ込み、18年度末には当該物件は依然として公社所有となっていた。このため、公社は、18年度に売却時直近の簿価(9287万5242円及び1億0734万2902円)を、それぞれ、評価額1万円から媒介手数料相当額を差し引いた額である9,990円まで減額し、減損損失として9286万5252円及び1億0733万2912円を計上して処理していた。そして、19年度に簿価と上記評価額1万円との差額(各10円)を固定資産売却益として処理していた。

なお、日本郵政の調査によると鳥取岩井簡易保険保養センターについては、現在の所有者である社会福祉法人から6000万円で購入したとの回答が寄せられている。

エ 売却価格の分析

(ア) 売却価格と予定価格との対比(落札率)

公社時に売却された628物件に係る146契約のうち移転補償等のため予定価格を算定していないものなど2件を除く144件(個別売却128件、バルク売却等16件)について、予定価格に対する契約価格の比率である落札率を算定したところ、図表第2-2-22及び図表第2-2-23のとおりとなっている。

平均落札率は、個別売却128件で156.1%となっているが、このうち随意契約によるものは120.1%、一般競争契約によるものは201.3%となっており、随意契約より一般競争契約、その中でも1者入札より複数入札の方がより高くなっている。

そして、個別売却の落札率の分布についてみると、100%以上120%未満のものが最も多くなっているが、120%以上のものは、随意契約では65件のうち8件(12.3%)にとどまっているのに対して、一般競争契約では63件のうち40件(63.4%)に上っている。

また、バルク売却及びグループ売却による落札率は16契約で119.4%となっており、個別売却による一般競争契約の201.3%と比べ81.9ポイント下回っている。年度別では、17年度のバルク売却の176.8%が著しく高い落札率となっていたが、これは、前記のとおり、国分寺市所在の大規模な社宅用地が含まれていたことによる。

このように、個別売却による一般競争契約において落札率が高い傾向が明確になっている。

| 図表第2-2-22 平均落札率の状況 | |

| 〔1〕 個別売却分 | (単位:件) |

| 年度 | 一般競争契約 | 随意契約 | 計 | |||

| 1者入札 | 2者入札 | 3者以上入札 | ||||

| 平成16年度 | 1 (107.5%) |

1 (107.5%) |

0 (0%) |

0 (0%) |

6 (103.4%) |

7 (104.0%) |

| 17年度 | 24 (145.3%) |

11 (107.4%) |

5 (133.2%) |

8 (204.9%) |

21 (105.2%) |

45 (126.6%) |

| 18年度 | 22 (271.7%) |

7 (108.6%) |

8 (153.1%) |

7 (570.4%) |

27 (114.7%) |

49 (183.1%) |

| 19年度 | 16 (194.6%) |

1 (135.5%) |

4 (150.5%) |

11 (216.0%) |

11 (134.3%) |

27 (170.0%) |

| 計 | 63 (201.3%) |

20 (109.2%) |

17 (146.6%) |

26 (308.0%) |

65 (120.1%) |

128 (156.1%) |

| 注(1) | 一般競争入札における入札者数は1回目のものである。 |

| 注(2) | 予定価格が未算定又は不明なものが計2件ある。 |

| 年度 | バルク売却 | グループ売却 | 計 |

| 平成16年度 | 1 (119.4%) |

0 (0.0%) |

1 (119.4%) |

| 17年度 | 1 (176.8%) |

6 (121.5%) |

7 (129.4%) |

| 18年度 | 1 (100.2%) |

6 (104.9%) |

7 (104.2%) |

| 19年度 | 1 (156.6%) |

0 (0.0%) |

1 (156.6%) |

| 計 | 4 (138.3%) |

12 (113.2%) |

16 (119.4%) |

| 落札率 | 一般競争契約 | 随意契約 | バルク売却 | グループ売却 | 計 | |

| (バルク売却、グループ売却を除く) | うち1回で落札 | |||||

| 100%以上〜120%未満 | 23 | 15 | 57 | 2 | 11 | 93 |

| 120%以上〜150%未満 | 18 | 17 | 5 | 0 | 0 | 23 |

| 150%以上〜200%未満 | 11 | 11 | 0 | 2 | 0 | 13 |

| 200%以上 | 11 | 10 | 3 | 0 | 1 | 15 |

| 計 | 63 | 53 | 65 | 4 | 12 | 144 |

(イ) 売却価格と直近簿価との対比

売却物件628件のうち、個別売却による130件について、売却価格を売却時直近の簿価と比較すると、図表第2-2-24のとおりとなっている。すなわち、130件のうち売却価格が簿価を下回っているものは26物件(全130件に対する比率20.0%)となっている。その内訳は、郵便局舎等7件、加入者福祉施設等9件、職員宿舎10件となっている。

一方、売却価格が簿価を上回っているものは104物件(同80.0%)となっている。その内訳は、郵便局舎等18件、加入者福祉施設等49件、職員宿舎37件となっていて、いずれも7割以上が簿価を上回って売却されている。そして、104件の中には、簿価の1.5倍以上のものが38件(同29.2%)、3倍以上のものが12件(同9.2%)あった。

| 区分 | 売却価格<簿価 | 売却価格≧簿価 | 計 | |||||

| 5割未満 | 1割未満 | 1.5倍以上 | 3倍以上 | |||||

| 全体(バルク売却等を除く) | 26 (20.0%) |

4 (3.0%) |

0 (0.0%) |

104 (80.0%) |

38 (29.2%) |

12 (9.2%) |

130 (100.0%) |

|

| 郵便局舎等 | 7 (28.0%) |

1 (4.0%) |

0 (0.0%) |

18 (72.0%) |

11 (44.0%) |

4 (16.0%) |

25 (100.0%) |

|

| 加入者福祉施設等 | 9 (15.5%) |

3 (5.1%) |

0 (0.0%) |

49 (84.4%) |

17 (29.3%) |

8 (13.7%) |

58 (100.0%) |

|

| 職員宿舎 | 10 (21.2%) |

0 (0.0%) |

0 (0.0%) |

37 (78.7%) |

10 (21.2%) |

0 (0.0%) |

47 (100.0% |

|

オ 売却における不動産鑑定評価額について

日本郵政公社不動産等管理要領によれば、不動産の売却時に実施する鑑定評価は、原則として不動産鑑定業者2者に対し依頼することとしていた。ただし、随意契約によるもので見込額が2000万円以下のもの及び一般競争契約によるものについては、1業者とすることができることとなっていた。

上記に基づき、公社は、売却した628件のうち砂防事業用地として収用された洞爺簡易保険保養センター(15年度)及び元の売買契約を解除した千葉浦安用地(17年度)の2件を除いた626物件について、不動産鑑定評価を実施していた。そして、そのうち591物件の契約においては1業者に、35物件については2業者に鑑定評価を依頼していたことから、鑑定評価の件数は合計661件となっていた。

これらによって得られた鑑定評価額を、売却時直近の簿価及び固定資産税評価額とそれぞれ比較したところ、次のような状況となっていた。

(ア) 鑑定評価額と簿価との対比

鑑定評価額と簿価との関係をみると、図表第2-2-25のとおり、鑑定評価額が簿価を下回っていたものが626物件中323件(51.5%)、上回っていたものが303件(48.4%)とほぼ半々となっていた。

このうち、加入者福祉施設等120物件においては、鑑定評価額が簿価を下回っていたものが61件(50.8%)あったが、そのうち24件(20.0%)は5割にも満たない状況となっていた。

また、バルク売却等により売却した職員宿舎390物件においては、鑑定評価額が簿価を下回っていたものが217件(55.6%)あったが、そのうち10件(2.5%)は5割にも満たなかった。

| 区分 | 鑑定評価額<簿価 | 鑑定評価額≧簿価 | 計 | ||||||

| 5割未満 | 1割未満 | 1.5倍以上 | 3倍以上 | ||||||

| 全体 | 323 (51.5%) |

41 (6.5%) |

1 (0.1%) |

303 (48.4%) |

30 (4.7%) |

16 (2.5%) |

626 (100.0%) |

||

| 郵便局舎等 | 31 (44.2%) |

6 (8.5%) |

0 (0.0%) |

39 (55.7%) |

11 (15.7%) |

6 (8.5%) |

70 (100.0%) |

||

| 加入者福祉施設等 | 61 (50.8%) |

24 (20.0%) |

0 (0.0%) |

59 (49.1%) |

15 (12.5%) |

9 (7.5%) |

120 (100.0%) |

||

| 職員宿舎 | 231 (52.9%) |

11 (2.5%) |

1 (0.2%) |

205 (47.0%) |

4 (0.9%) |

1 (0.2%) |

436 (100.0%) |

||

| うち、バルク売却、グループ売却 | 217 (55.6%) |

10 (2.5%) |

1 (0.2%) |

173 (44.3%) |

3 (0.7%) |

1 (0.2%) |

390 (100.0%) |

||

(イ) 鑑定評価額と固定資産税評価額との対比

鑑定評価額と固定資産税評価額を比較すると、図表第2-2-26のとおりとなっており、鑑定評価額が固定資産税評価額を下回っていたものが、620物件中241件(38.8%)あった。その内訳をみると、郵便局舎等が39件、職員宿舎が110件、加入者福祉施設等が92件となっていた。そして、上記の241物件のうち、78件については5割未満となっており、13件については1割未満となっていた。

また、上記の加入者福祉施設等92物件のうち、51件については5割未満となっており、11件については1割未満となっていた。

| 区分 | 鑑定評価額<固定資産税評価額 | 鑑定評価額≧固定資産税評価額 | 計 | ||||||

| 5割未満 | 1割未満 | 1.5倍以上 | 3倍以上 | ||||||

| 全体 | 241 (38.8%) |

78 (12.5%) |

13 (2.0%) |

379 (61.1%) |

57 (9.1%) |

5 (0.8%) |

620 (100.0%) |

||

| 郵便局舎等 | 39 (57.3%) |

21 (30.8%) |

1 (1.4%) |

29 (42.6%) |

10 (14.7%) |

3 (4.4%) |

68 (100.0%) |

||

| 加入者福祉施設等 | 92 (78.6%) |

51 (43.5%) |

11 (9.4%) |

25 (21.3%) |

7 (5.9%) |

2 (1.7%) |

117 (100.0%) |

||

| 職員宿舎 | 110 (25.2%) |

6 (1.3%) |

1 (0.2%) |

325 (74.7%) |

40 (9.1%) |

0 (0.0%) |

435 (100.0%) |

||

| うち、バルク売却、グループ売却 | 94 (24.1%) |

3 (0.7%) |

1 (0.2%) |

295 (75.8%) |

33 (8.4%) |

0 (0.0%) |

389 (100.0%) |

||

公社時に売却された物件の予定価格の算定について検査したところ、次のとおり、短期間に不動産鑑定評価を2回行い低額な鑑定評価額を採用しているものなど、鑑定評価の方法に疑義がある事態があった。

<事例>

〔9〕 短期間に不動産鑑定評価を2回行い低額な鑑定評価額を採用しているもの

公社では施設等の不動産の売却に当たっては、施設の管理等を担当する施設部門において不動産鑑定評価を実施して、その鑑定評価額を基に予定価格等を算定することとしていた。そして、不動産鑑定評価の取得後6か月を経過した場合には、改めて意見書を徴するなどして鑑定評価額を時点修正することとしていた。また、公社では、平成17年度中間決算以降、かんぽの宿等の施設について減損会計を適用するため、施設部門において不動産鑑定評価を実施していた。

今回、各施設の不動産鑑定評価の実施状況についてみたところ、次表のとおり、施設部門が減損会計のために鑑定評価を行ってから6か月を経過しないうちに、同一施設について、同じく施設部門が売却のため鑑定評価を行っていたものが5施設において見受けられた。

| 物件番号 | 物件名 | 施設部門 (減損のもの) |

施設部門 (売却のもの) |

売却年月日 | 契約方式 | 売却価格 | 予定価格等 (B) |

(A-B) | ||

| 鑑定年月日 | 鑑定評価額 (A) |

鑑定年月日 | 鑑定年月日鑑定評価額 | |||||||

| 400 | 武雄簡易保険保養センター | 平成 18年7月1日 |

150,000 | 19年1月1日 | 48,600 | 19年2月1日 | 随意契約 | 95,425 | 46,800 | 103,200 |

| 403 | 鹿教湯簡易保険保養センター | 18年7月1日 | 93,520 | 18年10月1日 | 41,000 | 19年2月28日 | 一般競争入札 | 81,000 | 41,000 | 52,520 |

| 404 | 広島郵便貯金会館ホール | 18年7月1日 | 1,250,000 | 18年10月1日 | 845,000 | 19年1月25日 | 随意契約 | 926,000 | 845,000 | 405,000 |

| 584 | 鳥取岩井簡易保険保養センター | 18年7月1日 | 94,000 | 18年9月29日 | 37,000 | 19年3月5日 | 一般競争入札 (バルク売却) |

- | 37,000 | 57,000 |

| 585 | 指宿簡易保険保養センター | 18年7月1日 | 109,000 | 18年9月29日 | 45,000 | 19年3月5日 | 一般競争入札 (バルク売却) |

- | 45,000 | 64,000 |

| 計 | 1,696,520 | 1,016,600 | 1,102,425 | 1,014,800 | 681,720 | |||||

すなわち、公社は、これらの施設の売却に当たって、減損のために徴した鑑定評価額を用いずに、改めて鑑定評価を徴して予定価格等を計10億1480万円と算定していた。しかし、これらの鑑定評価はいずれも、特段の条件を付さない正常価格を求めることとされていることから、6か月以内に減損のために徴した鑑定評価額を用いることができたものであり、改めて鑑定評価を行う必要はないものであった。そして、先に徴した鑑定評価額はいずれも後に徴したものより高く、計16億9652万円となっており、これに比べ予定価格等は6億8172万円下回っていた。

上記のうち、広島郵便貯金会館ホールは広島郵便貯金会館の付属施設として昭和47年10月に開業した収容席数1,700席(地上4階、地下2階、延床面積9,637m2

)の施設で、広島県に随意契約で売却され、現在、広島県立文化芸術ホールとして運営されている。

売却に際し、公社は、2業者から鑑定書を徴したところ、いずれも建物を取り壊してマンションを建設することが土地の最有効使用であるとして、土地の更地としての評価額から、ホールの解体費用を控除して鑑定評価額を算出していた。公社は、2業者の鑑定評価額を基に、土地の評価額10億7000万円(建物は無価値)から建物解体費2億2500万円を控除した8億4500万円を予定価格と決定した上で、県と見積合わせを行った結果、9億2600万円で売却契約を締結していた。

本件契約について、日本郵政では次のように説明している。

事業を継続することが最有効使用であるかどうかは、鑑定士の判断によるものであり、本件の広島郵便貯金会館ホールについては「マンション等共同住宅又は自動車関連営業所等の敷地」を最有効使用と鑑定士は判断し、その判断に基づいて鑑定評価を行っている。

しかし、地方公共団体等が対象不動産を現況用途で使用することとして買い受ける場合、収益性のみを根拠として価格の判断をするとはいえず、少なくとも対象不動産の資産性を検討するはずであり、現に、広島県の提示額は、土地と建物の価格をそれぞれ、8億5100万円、3300万円と評価している。また、公社が減損会計導入に伴う簿価確定のため、別途に依頼した鑑定評価によれば、上表のとおり、平成18年7月1日時点の鑑定評価額は、土地建物を一体として12億5000万円(土地9億0900万円、建物3億4100万円)となっているが、これは、現況の公共ホールを最有効使用として算定されたものである。

〔10〕 鑑定評価額を減額した早期売却可能価格を予定価格としていたもの

| 物件番号 | 物件名 | 売却年月 | 契約方式 | 売却先 | 売却価格 |

| 136 | 旧和倉簡易保険加入者ホーム | 平成18年2月 | 随意契約 | 七尾市 | 368,000千円 |

本件契約は、石川県七尾市に所在し平成13年に閉鎖した旧和倉簡易保険加入者ホームの跡地26,404m2

を、所在地の七尾市からの取得希望に応じて、18年2月に随意契約により3億6800万円で売却したものである。

上記不動産の売却に当たって、公社は、あらかじめ得ていた総務省認可額3億6065万円(16年8月20日時点の鑑定評価額)と、売却に当たって2業者から徴した鑑定評価額3億2455万円(17年11月1日時点)、3億4997万余円(17年10月1日時点)とを比較し、最も高額の総務省認可額3億6065万円を予定価格と決定して、七尾市と見積合わせを行った結果、上記の3億6800万円で合意し売買契約を締結したものとしている。

しかし、公社は、上記の三つの鑑定評価額をいずれも正常価格であるとしていたが、実際には、上記の各鑑定書において、鑑定評価額(正常価格)を明記した後に、地域における公売及び競売市場における売却価格を勘案したとして50%の減額補正率を乗ずるなどして算定した早期売却可能価格となっていた。日本郵政の説明によれば、鑑定書に記載された早期売却可能価格は市場性減価を考慮した売却可能な価額(正常価格)との認識から採用したとしている。

しかし、本件不動産は、七尾市からの購入希望(16年1月13日)を受けて、随意契約で七尾市に売却することを前提に売却手続を行ったものであり、早期売却を前提とした売却ではないことから、上記のような早期売却可能価格ではなく、正常価格である鑑定評価額を基に予定価格を算定すべきであった。

カ 簡保事業団から承継した大規模な未利用地の売却について

公社時に売却された628件の中には、簡保事業団当時に加入者福祉施設の用地等として取得したものの、目的の用途に供されないまま売却されたものが図表第2-2-27のとおり13件あった。

| No. | 物件番号 | 物件名 | 面積(m2 ) | 取得価額 (千円) |

売却年月日 | 売却価格 (千円) |

| 1 | 4、100、101 | 京都二条用地 | 14,711 | 21,804,272 | 平成16年7月30日から 18年1月27日まで |

8,185,000 |

| 2 | 29 | 北海道函館用地 | 37,251 | 1,484,847 | 17年3月16日 | - |

| 3 | 42 | 横浜鶴見用地 | 32,999 | 12,248,644 | 17年3月16日 | - |

| 4 | 43 | 葉山用地 | 19,548 | 4,420,670 | 17年3月16日 | - |

| 5 | 47 | 横浜しらとり台用地 | 5,281 | 2,199,130 | 17年3月16日 | - |

| 6 | 54 | 大阪放出用地 | 9,195 | 6,911,167 | 17年3月16日 | - |

| 7 | 63 | 福岡香椎用地 | 29,999 | 3,902,846 | 17年3月16日 | - |

| 8 | 98 | 千葉浦安用地 | 10,000 | 3,350,000 | 17年11月21日 | 1,812,559 |

| 9 | 320 | 北海道大沼用地 | 26,323 | 430,319 | 18年3月6日 | - |

| 10 | 333 | 滋賀守山用地 | 79,463 | 6,067,000 | 18年9月21日 | 990,000 |

| 11 | 401 | 新潟栃尾用地 | 194,155 | 298,122 | 19年2月23日 | 23,000 |

| 12 | 591 | 栃木足利用地 | 42,547 | 67,234 | 19年2月26日 | 24,800 |

| 13 | 608 | 神奈川山北用地 | 116,403 | 1,050,000 | 19年7月5日 | 48,500 |

| 計 | 617,876 | 64,234,256 | 11,083,859 (6件分) |

|||

| 注(1) | 取得価額は、簡保事業団の取得時の価格である。 |

| 注(2) | 売却価格欄が「-」のものは、バルク売却に係る物件である。 |

これらの用地は、平成5年から9年までの間に簡保事業団が加入者福祉施設等の用地として日本国有鉄道清算事業団等から購入し、簡保事業団の廃止に伴い、そのまま公社に承継されたものであるが、前記のとおり、閣議決定により加入者福祉施設の新設が取りやめとなったことなどから、公社においても予定施設の新設が中止となり、未利用のまま19年度までに売却に至ったものである。

これらの売却の状況について検査したところ、次のとおり、土地譲渡契約の解除を行っていたものや、建設中止となった施設用地に係る地方公共団体へ解決金を支払うこととなったものが見受けられた。

<事例>

〔11〕 施設の建設中止に伴う契約解除を早期に行って、使用料相当額の負担を軽減する必要があったもの

| 物件番号 | 物件名 | 取得価額 | 返還金 | 契約解除年月 |

| 98 | 千葉浦安用地 | 3,350,000千円 | 1,809,000千円 | 平成17年11月 |

本物件は、平成9年12月に簡保事業団が住宅都市整備公団(16年7月以降は独立行政法人都市再生機構。以下「機構」という。)から浦安介護支援情報センター(仮称)用地として購入したものである。機構と締結した土地譲渡契約によれば、本物件の購入後10年間は転売等する場合には機構の承認が必要とされており、また、同施設の建設を行わないなどの場合には、機構により契約が解除されることがあるとされており、その場合には、「使用料相当額の支払義務」及び「違約金の支払義務」が生ずることとなっていた。

公社は、13年12月の閣議決定以降は新たな加入者福祉施設を建設することが実質的にできなくなったことなどを理由に、17年1月に本物件の不用決定を行い、機構と契約解除に係る協議を行った結果、契約解除に当たって、違約金は支払わないことで合意し、土地購入代金と使用料相当額15億4100万円とを相殺し、17年11月に18億0900万円の支払を受けていた。

しかし、本件用地には上記施設の建設が行われない場合には契約が解除され違約金の支払義務が生ずる可能性があったこと、13年12月以降は、新たな施設を建設することが実質的にできなくなったことを考慮すれば、早期に不用決定等の判断を行って、機構と契約解除の協議を開始し、多額の使用料の支払や固定資産税等(年間1060万円)の負担を軽減すべきであったと思料される。

〔12〕 施設の建設を中止したため道路整備等に伴う解決金を地元地方公共団体に支払うこととなったもの

対象地方公共団体 足利、守山、旧栃尾各市及び山北町

支払った解決金の計 2,244,018千円

本物件は、いずれも簡保事業団が、平成5年から9年に、簡易保険総合レクリエーションセンターを設置する目的で足利市、守山市、旧栃尾市及び山北町の4市町において取得した土地計432,568m2

(取得価格の計74億8235万余円)であるが、施設が建設されないまま15年4月に公社に承継されたものである。これらの4市町は、簡保事業団との間で締結した簡易保険総合レクリエーションセンターに関する覚書に基づき、本件の各物件周辺の道路等のインフラ整備等をそれぞれ実施していた。

しかし、公社は、16年1月23日の経営委員会において、上記の各レクリエーションセンターの設置計画の中止を決定したため、4市町から、計画中止を受け入れる条件として、〔1〕 地元自治体への解決金を支払うこと(足利市18億7875万余円、守山市40億2744万余円、旧栃尾市10億3884万余円、山北町49億4222万余円、計118億8726万余円)、〔2〕 市が定める者に対し当該用地を売却すること(守山市のみ)などの提案がなされた。

この提案を受けて、公社は、各市町と訴訟となった場合、〔1〕 問題の長期化による郵政民営化後の会社への影響が懸念されること、〔2〕 敗訴した場合には、現在4市町が要求している額以上の解決金の支払が発生する可能性があることなどを踏まえて検討した結果、公社には法的な賠償責任がないことを4市町との間で明確にした上で、円満かつ早期の解決を図ることとした。

そして、公社は4市町との協議を重ねた上で、当該土地の売却の時期に合わせ18年9月から19年7月までの間に4市町への解決金として計22億4401万余円を支払っている。

4市町への解決金の支払状況等

| 区分 | 足利市 | 守山市 | 旧栃尾市 | 山北町 | 計 |

| 物件番号 | 591 | 333 | 401 | 608 | |

| 物件名 | 栃木足利用地 | 滋賀守山用地 | 新潟栃尾用地 | 神奈川山北用地 | |

| 取得価額 (千円) |

67,234 | 6,067,000 | 298,122 | 1,050,000 | 7,482,356 |

| 取得面積 (m2 ) |

42,547.00 | 79,463.00 | 194,155.00 | 116,403.80 | 432,568 |

| 市町村からの要求額 (千円) |

1,878,755 | 4,027,445 | 1,038,841 | 4,942,226 | 11,887,268 |

| 市町村への支払額 (千円) |

615,845 | 636,699 | 486,447 | 505,025 | 2,244,018 |

| 売却価格 (千円) |

24,800 | 990,000 | 23,000 | 48,500 | 1,086,300 |

| 売却方式 | 随意契約 | 随意契約 | 一般競争 | 随意契約 | |

| 売却先 | 足利市 | 民間 | 民間 | 山北町 土地開発公社 |

|

| 和解年月 | 平成19年3月 | 18年7月 | 18年9月 | 19年6月 | |

| 売却年月 | 19年2月 | 18年9月 | 19年2月 | 19年7月 | |

| 購入年月 | 5年3月 | 6年3月 | 7年3月 | 9年3月 |

キ 譲渡後の転売等その後の状況について

公社は、不動産の売却に関して、土地区画整理事業や土地収用に関する事業に係るものであるときなど特定の場合を除き、原則として転売の禁止等の制限的な条件を付することとはしていない。このため、公社が売却した628物件の契約書で転売の禁止を契約条項に記載しているものは、土地区画整理事業等への譲渡で一部見受けられるのみであった。

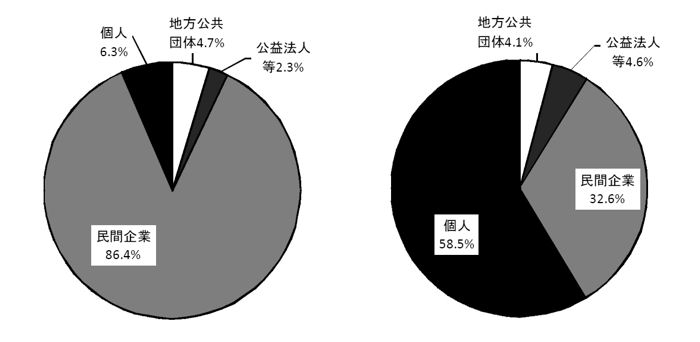

公社時の売却物件628件を売却の相手方別に区分して集計すると、図表第2-2-28のとおりとなっている。628件のうち543件(86.4%)が民間企業に売却されているが、これらは主にバルク売却により売却されたもので、そのほとんどは、その後、住宅用地等として転売されることが予測されていたものであった。

| 年度 | 物件数 | 売却価格 | 地方公共団体 | 公益法人等 | 民間企業 | 個人 | ||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |||

| 平成15年度 | 1 | 372,604 | 1 | 372,604 | - | - | - | - | - | - |

| 16年度 | 68 | 18,818,271 | 3 | 65,480 | 4 | 2,366,641 | 60 | 16,368,000 | 1 | 18,150 |

| 17年度 | 256 | 43,204,027 | 7 | 2,193,620 | 7 | 5,945,139 | 225 | 34,793,608 | 17 | 271,659 |

| 18年度 | 269 | 32,919,530 | 15 | 5,803,059 | 3 | 1,891,913 | 239 | 25,032,837 | 12 | 191,720 |

| 19年度 | 34 | 14,061,886 | 4 | 2,472,687 | 1 | 725,000 | 19 | 10,583,064 | 10 | 281,135 |

| 計 | 628 | 109,376,320 | 30 | 10,907,451 | 15 | 10,928,694 | 543 | 86,777,510 | 40 | 762,664 |

| (件数割合) | (金額割合) |

|

|

(ア) 日本郵政による調査結果

日本郵政は、21年2月に売却物件の転売状況についての国会質疑があったこと及び総務省からの不動産売却に係る報告の要請を受けて、公社時に売却した628物件について、売却後の土地等の現況調査を3月から4月までの期間で行い、21年5月までに、調査結果を総務省に報告している。

この現況調査は、〔1〕 所有者等への文書照会と、〔2〕 現況を確認するための現地調査とで実施されている。文書照会は、628件の売却物件すべての登記事項証明書を入手し、記載されている所有権の移転先に対して照会を行い、現在の用途を記入してもらうとともに、公社の売却相手と異なる場合には購入先及び購入金額を、既に売却している場合は売却先及び売却価格を記入してもらうこととしていた。

また、現地調査は、売却物件すべてについて行うこととして、調査開始当初は日本郵政の施設管理部門の地方組織の社員が現地に赴き、現況確認及び写真撮影を行っていたが、その後、日本郵政は、調査期間と人員の関係から外部機関に委託して実施することとしていた。その結果、現地調査は、内部社員による調査156件、委託調査472件となっていた。

これらの調査の結果を集計分析すると、物件の転売回数別の状況は図表第2-2-29のようになっていた(物件ごとの売却後の転売状況については別表2-2参照)。

| 年度 | 物件数 | 転売なし | 転売回数別物件数 | ||||

| 1回 | 2回 | 3回 | 4回以上 | 計 | |||

| 平成15年度 | 1 | 0 | 1 | 0 | 0 | 0 | 1 |

| 16年度 | 68 | 11 | 36 | 14 | 7 | 0 | 57 |

| 17年度 | 256 | 36 | 46 | 77 | 70 | 27 | 220 |

| 18年度 | 269 | 49 | 123 | 88 | 7 | 2 | 220 |

| 19年度 | 34 | 22 | 9 | 3 | 0 | 0 | 12 |

| 計 | 628 | 118 | 215 | 182 | 84 | 29 | 510 |

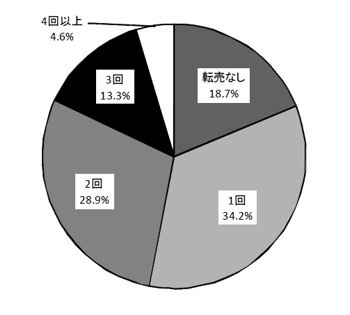

(転売回数の割合)

628件のうち転売されているものは510件で、全体の81.2%を占めており、売却の相手先が転売目的で購入していたことが推察され、この中には転売が4回以上のものが29件4.6%あった。なお、転売なしの118件のうち、バルク売却によるものは19件となっていた。

さらに、相手方別の転売状況についてみると、図表第2-2-30のとおりとなっていた。

| 年度 | 物件数 | 売却の相手先 | 現在の所有者 | ||||||

| 地方公共団体 | 公益法人等 | 民間企業 | 個人 | 地方公共団体 | 公益法人等 | 民間企業 | 個人 | ||

| 平成15年度 | 1 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 |

| 16年度 | 68 | 3 | 4 | 60 | 1 | 4 | 6 | 28 | 30 |

| 17年度 | 256 | 7 | 7 | 225 | 17 | 7 | 10 | 88 | 151 |

| 18年度 | 269 | 15 | 3 | 239 | 12 | 12 | 10 | 75 | 172 |

| 19年度 | 34 | 4 | 1 | 19 | 10 | 2 | 3 | 14 | 15 |

| 計 | 628 | 30 | 15 | 543 | 40 | 26 | 29 | 205 | 368 |

| (売却の相手方別の割合) | (現在の所有者別の割合) |

|

|

売却先は民間企業が543件と全体の86.4%と大部分であり、個人は6.3%と小さかったが、転売の結果、現在の所有者は個人が368件と全体の58.5%であり、次いで民間企業が205件32.6%となって、売却先の順位と逆転しており、民間企業から個人に転売されたものが多くなっていた。

また、売却物件の現況について、日本郵政が行った現況調査の結果を基に取りまとめたところ、図表第2-2-31のとおり、戸建住宅となっているもの233件、共同住宅となっているもの58件、計291件(全体の46.3%)であり、上記の結果と合わせると、民間企業から個人の住宅等として転売された物件が多かったものと思料される。

| 売却物件の現況 | 利用状況 | |||||||

| 戸建住宅 | 共同住宅 | 駐車場 | 公共 | 商業施設 | 未利用 | その他 | 計 | |

| 売却物件存置 | 64 | 3 | 1 | 9 | 20 | 8 | 23 | 128 |

| 更地 | 0 | 0 | 16 | 2 | 0 | 160 | 0 | 178 |

| 新設物件 | 147 | 39 | 0 | 10 | 20 | 0 | 0 | 216 |

| 工事中 | 13 | 15 | 0 | 3 | 4 | 0 | 4 | 39 |

| その他 | 9 | 1 | 52 | 2 | 3 | 0 | 0 | 67 |

| 計 | 233 | 58 | 69 | 26 | 47 | 168 | 27 | 628 |

日本郵政では、転売状況の調査を、登記簿に基づき判明した売却先等へ文書照会することにより行っていた。その文書照会及びそれに対する回答等の状況は、図表第2-2-32のとおりであり、物件数の単位でみると、発送した1,252件のうち、回答なしのものが508件となっていた。そして、回答があった689件についてみると、回答に購入金額又は売却価格の記入のないものが285件(41.3%)となっている。そして、金額の記入のあった363件について、購入金額別に集計すると図表第2-2-33のとおり、1000万円以上2000万円未満のものが最多となっていた。

| 転売回数 | 物件数(延べ) | 照会発遣数 | 回答なし | 回答あり | その他 | |||||

| 宛先不明 | 返信なし | 金額なし | 金額記入 | 寄付 | ||||||

| 転売1回目 | 215 | 623 | 219 | 9 | 210 | 377 | 187 | 174 | 16 | 27 |

| 転売2回目 | 182 | 445 | 188 | 14 | 174 | 237 | 88 | 130 | 19 | 20 |

| 転売3回目 | 84 | 138 | 72 | 0 | 72 | 58 | 8 | 48 | 2 | 8 |

| 転売4回以上 | 29 | 46 | 29 | 0 | 29 | 17 | 2 | 11 | 4 | 0 |

| 計 | 510 | 1,252 | 508 | 23 | 485 | 689 | 285 | 363 | 41 | 55 |

| 購入金額 | 1回目 | 2回目 | 3回目 | 4回以上 | 計 |

| 1000万円未満 | 41 | 37 | 27 | 2 | 107 |

| 1000万円以上〜2000万円未満 | 48 | 54 | 13 | 6 | 121 |

| 2000万円以上〜3000万円未満 | 24 | 18 | 2 | 1 | 45 |

| 3000万円以上〜5000万円未満 | 13 | 9 | 3 | 0 | 25 |

| 5000万円以上〜1億円未満 | 24 | 5 | 2 | 2 | 33 |

| 1億円以上 | 24 | 7 | 1 | 0 | 32 |

| 計 | 174 | 130 | 48 | 11 | 363 |

(イ) 会計検査院による現地調査

今回の検査に当たり、会計検査院においても、売却物件について物件の所在地の状況、売却後の状況を確認することとし、公社が売却した628件の中から、直営で実施した18件、外部委託した22件、計40件を抽出し、21年5月から7月までの間に現地調査を実施した。

その結果、日本郵政が外部委託した調査において、売却物件を取り違えるなどしていて、調査結果が現況と異なるものが、図表第2-2-34のとおり、5件見受けられた。

これらは、日本郵政において、調査期間と人員の関係から外部に委託した調査であるとはいえ、委託先の業者が現地の場所を取り違えるなどして、実際に売却した物件とは異なる物件の現況を記載するなど契約が的確に履行されていないのに、検証が十分行われていないものと思料される。

| 物件番号 | 物件名 | 公社売却時の状況 | 日本郵政の報告書による物件の現況 | 会計検査院の調査結果 |

| 42 | 横浜鶴見用地 | 更地 | 戸建住宅 | 更地 |

| 54 | 大阪放出用地 | 更地 | 店舗 | マンション |

| 394 | 旧広島鶴見町社宅 | 社宅跡地 | 事務所 | マンション |

| 520 | 旧吹田垂水二号社宅 | 社宅跡地 | 郵政社宅 | マンション |

| 596 | 浦安簡易保険加入者ホーム | 老人ホーム | マンション | 老人ホーム |

(ウ) 加入者福祉施設等の売却後の状況

公社は、15年度から19年度までの間に、加入者福祉施設34施設、周知宣伝施設12施設、計46施設を廃止して、随意契約又は一般競争契約により地方公共団体や民間業者に個別に売却していた。上記の46施設の売却後の状況についてみると、図表第2-2-35のとおりであり、売却した土地又は施設が利用されているものが30か所(65.2%)で、その内訳は、売却施設をリニューアルするなどして旅館や老人施設等として利用されているものが21か所、既存の施設を取り壊すなどして新しい施設が建設され利用されているものが9か所(建設中を含む。)となっている。一方、未利用の状態となっているものは16か所(34.7%)で、その内訳は、既存の施設が閉鎖されたまま残されているものが15か所、更地となっているものが1か所となっている。

旧施設のまま旅館等の営業がされているものを含め、売却した土地又は施設が利用されているものが6割を超えている状況となっており、立地条件や地域の経済状況等の影響もあり一概にはいえないものの、売却施設に依然として十分な利用価値や不動産価値があったことが推察される。しかし、既存施設が閉鎖されたままとなっているものも多数あり、営業の再開が難しい状況も見受けられている。

| 種類 | No. | 物件番号 | 物件名 | 売却年月 | 売却方法 | 売却先 | 売却価格 (千円) |

現況 |

| 加入者福祉施設 | 1 | 1 | 洞爺 | 平成16年3月 | 随意契約 | 北海道土地開発公社 | 372,604 | 砂防指定地 |

| 2 | 2 | 日向 | 16年7月 | 随意契約 | 社会福祉法人 | 98,381 | 老人ホーム | |

| 3 | 6 | 伊予肱川 | 17年1月 | 随意契約 | 愛媛県肱川町 | 19,000 | 閉鎖中 | |

| 4 | 24 | 網走 | 17年3月 | バルク売却 | (株)リクルートコスモスほか5者 | - | 閉鎖中(社宅のみ利用) | |

| 5 | 30 | 碇ヶ関 | 17年3月 | バルク売却 | (株)リクルートコスモスほか5者 | - | 閉鎖中 | |

| 6 | 51 | 越中庄川峡 | 17年3月 | バルク売却 | (株)リクルートコスモスほか5者 | - | 閉鎖中 | |

| 7 | 62 | 土佐中村 | 17年3月 | バルク売却 | (株)リクルートコスモスほか5者 | - | 霊園 | |

| 8 | 69 | 男鹿 | 17年7月 | 不落随契 | 民間企業 | 167,000 | 閉鎖中(一時営業) | |

| 9 | 136 | 和倉ホーム | 18年2月 | 随意契約 | 七尾市 | 368,000 | 公園(足湯)施設 | |

| 10 | 319 | 大沼 | 18年3月 | バルク売却 | (株)リクルートコスモスほか5者 | - | 閉鎖中 | |

| 11 | 321 | 十和田 | 18年3月 | バルク売却 | (株)リクルートコスモスほか5者 | - | 閉鎖中 | |

| 12 | 327 | 白石ホーム | 18年5月 | 随意契約 | 白石市 | 100,000 | 温泉・高齢者福祉施設 | |

| 13 | 328 | 阿波池田 | 18年6月 | 随意契約 | 三好市 | 73,675 | 温泉宿泊施設 | |

| 14 | 330 | 安芸能美 | 18年7月 | 一般競争 | 事業組合 | 50,000 | 閉鎖中 | |

| 15 | 337 | 層雲峡 | 18年11月 | 不落随契 | 民間企業 | 166,765 | 閉鎖中 | |

| 16 | 344 | 佐渡 | 18年12月 | 不落随契 | 民間企業 | 76,000 | 閉鎖中 | |

| 17 | 347 | 米沢 | 18年12月 | 不落随契 | 民間企業 | 56,000 | 閉鎖中 | |

| 18 | 348 | 妙高高原 | 18年12月 | 一般競争 | 民間企業 | 58,000 | 閉鎖中 | |

| 19 | 349 | 盛岡 | 18年12月 | 一般競争 | 医療法人 | 111,000 | 老人ホーム | |

| 20 | 398 | 三瓶 | 19年1月 | 随意契約 | 大田市 | 70,050 | 温泉宿泊施設 | |

| 21 | 399 | 遙照山 | 19年1月 | 随意契約 | 浅口市 | 82,050 | ホテル | |

| 22 | 400 | 武雄 | 19年2月 | 随意契約 | 武雄市 | 95,425 | 宿泊施設 | |

| 23 | 402 | 能勢 | 19年2月 | 一般競争 | 民間企業 | 206,000 | 温泉宿泊施設 | |

| 24 | 403 | 鹿教湯 | 19年2月 | 一般競争 | 民間企業 | 81,000 | 閉鎖中 | |

| 25 | 584 | 鳥取岩井 | 19年3月 | バルク売却 | (株)コスモスイニシアほか6者 | - | 老人ホーム | |

| 26 | 585 | 指宿 | 19年3月 | バルク売却 | (株)コスモスイニシアほか6者 | - | 温泉宿泊施設 | |

| 27 | 596 | 浦安ホーム | 19年5月 | 不落随契 | 社会福祉法人 | 725,000 | 老人ホーム | |

| 28 | 598 | 山中湖 | 19年6月 | 随意契約 | 山梨県 | 310,000 | 民間企業敷地 | |

| 29 | 600 | 但馬海岸豊岡 | 19年6月 | 不落随契 | 民間企業 | 71,080 | 宿泊施設 | |

| 30 | 601 | 広島総合健診センター | 19年6月 | 一般競争 | 民間企業 | 1,000,000 | ホテル | |

| 31 | 604 | 仙台総合健診センター | 19年6月 | 一般競争 | 民間企業 | 1,107,000 | マンション | |

| 32 | 605 | 札幌総合健診センター | 19年6月 | 一般競争 | 民間企業 | 1,554,000 | ビル建設中 | |

| 33 | 616 | 大阪総合健診センター | 19年8月 | バルク売却 | (株)ピカソ | - | 学校法人校舎 | |

| 34 | 624 | 名古屋総合健診センター | 19年8月 | 一般競争 | 民間企業 | 767,000 | マンション建設中 | |

| 計34か所 | 7,785,031 | |||||||

| 周知宣伝施設 | 1 | 343 | 山口郵便貯金地域文化活動支援施設 | 18年12月 | 一般競争 | 民間企業 | 565,000 | 閉鎖中 |

| 2 | 354 | 青森郵便貯金地域文化活動支援施設 | 18年12月 | 随意契約 | 青森市 | 991,000 | 市民ホール | |

| 3 | 355 | 岐阜郵便貯金地域文化活動支援施設 | 18年12月 | 随意契約 | 岐阜市 | 950,000 | 市文化産業交流センター | |

| 4 | 404 | 広島郵便貯金会館ホール | 19年1月 | 随意契約 | 広島県 | 926,000 | 県立文化芸術ホール | |

| 5 | 405 | 沖縄郵便貯金会館 | 19年2月 | 一般競争 | 民間企業 | 500,000 | ホテル建設中 | |

| 6 | 406 | 日光霧降郵便貯金総合保養施設 | 19年3月 | 一般競争 | 民間企業 | 630,000 | 温泉宿泊施設 | |

| 7 | 407 | 新潟郵便貯金会館 | 19年3月 | 一般競争 | 民間企業 | 450,000 | 更地(駐車場) | |

| 8 | 474 | 金沢郵便貯金会館 | 19年3月 | バルク売却 | (株)コスモスイニシアほか6者 | - | 閉鎖中 | |

| 9 | 586 | 千葉郵便貯金地域文化活動支援施設 | 19年3月 | 随意契約 | 千葉市 | 2,000,000 | 市文化プラザ | |

| 10 | 590 | 伊勢志摩郵便貯金総合保養施設 | 19年3月 | 随意契約 | 志摩市 | 381,525 | 温泉宿泊施設 | |

| 11 | 599 | 札幌郵便貯金会館 | 19年6月 | 一般競争 | 民間企業 | 4,201,000 | 複合商業施設 | |

| 12 | 626 | 町田郵便貯金地域文化活動支援施設 | 19年9月 | 随意契約 | 町田市 | 2,090,000 | 市文化交流センター | |

| 計12か所 | 13,684,525 | |||||||

| 合計 46か所 | 21,469,556 | |||||||

(2) 郵政事業庁及び簡保事業団が締結した譲渡契約に係る分(平成13、14両年度)

ア 譲渡施設の概要

13、14両年度に、郵政事業庁及び簡保事業団において売却された土地、建物等の不動産は、日本郵政から提出された資料により集計したところ、図表第2-2-36のとおり、郵政事業庁296件、簡保事業団13件、計309件となっており、その売却価格は総額263億9921万余円となっている(物件ごとの状況については、別表2-3及び別表2-4参照)。

図表第2-2-36 郵政事業庁、簡保事業団における不動産売却状況(平成13、14両年度分)

(単位:件、m2 、千円)

| 年度 | 売却件数 | 売却面積 | 簿価 | 売却価格 | ||

| 土地 | 建物 | |||||

| 郵政事業庁 | 平成13年度 | 94 | 59,580 | 33,665 | - | 10,843,456 |

| 14年度 | 202 | 119,767 | 41,480 | - | 14,506,007 | |

| 計 | 296 | 179,347 | 75,145 | - | 25,349,464 | |

| 簡保事業団 | 13年度 | 5 | - | - | 243,309 | 240,135 |

| 14年度 | 8 | - | - | 881,340 | 809,610 | |

| 計 | 13 | - | - | 1,124,649 | 1,049,745 | |

| 合計 | 309 | 179,347 | 75,145 | 1,124,649 | 26,399,210 | |

売却物件を施設の用途別に区分すると、図表第2-2-37のとおりとなっており、郵政事業庁においては、そのほとんどが職員宿舎の小規模な施設跡地となっている。また、簡保事業団においては、すべて加入者福祉施設に該当するもので、簡易保険診療所等の5件と施設付帯の職員宿舎8件となっている。

| 図表第2-2-37 施設用途別の売却一覧表 | |

| (件数) | (単位:件) |

| 年度 | 売却件数 | 郵便局舎等 | 職員宿舎 | 加入者福祉施設 | 周知宣伝施設 | |

| 郵政事業庁 | 平成13年度 | 94 | 23 | 69 | - | 2 |

| 14年度 | 202 | 40 | 158 | - | 4 | |

| 計 | 296 | 63 | 227 | - | 6 | |

| 簡保事業団 | 13年度 | 5 | - | - | 5 | - |

| 14年度 | 8 | - | - | 8 | - | |

| 計 | 13 | - | - | 13 | - | |

| 合計 | 309 | 63 | 227 | 13 | 6 | |

| 年度 | 売却件数 | 郵便局舎等 | 職員宿舎 | 加入者福祉施設 | 周知宣伝施設 | |

| 郵政事業庁 | 平成13年度 | 10,843,456 | 6,745,012 | 1,844,928 | - | 2,253,515 |

| 14年度 | 14,506,007 | 6,440,641 | 5,791,419 | - | 2,273,947 | |

| 計 | 25,349,464 | 13,185,653 | 7,636,348 | - | 4,527,462 | |

| 簡保事業団 | 13年度 | 240,135 | - | - | 240,135 | - |

| 14年度 | 809,610 | - | - | 809,610 | - | |

| 計 | 1,049,745 | - | - | 1,049,745 | - | |

| 合計 | 26,399,210 | 13,185,653 | 7,636,348 | 1,049,745 | 4,527,462 | |

| (件数割合) | (金額割合) |

|

|

イ 契約の内容及び手続

郵政事業庁における不動産の売却は、会計法、予算決算及び会計令(昭和22年勅令第165号)、国有財産法等の規定によって定められた契約方式及び契約手続に基づき行われている。また、簡保事業団においても、上記の法令に準拠して定められた会計規程に従って行われている。

郵政事業庁及び簡保事業団のいずれにおいても、不用物件を売り払う場合には個別に売却することとされており、原則として、個々の物件ごとに一般競争契約によって行われ、入札に付す場合には、不動産鑑定評価を基に予定価格を定めることとなっている。

また、入札価格が予定価格に達しないため落札に至らない場合、入札参加者がいない場合等には、随意契約で売却することができるほか、定められた要件に該当すれば地方公共団体等に対し随意契約で売却できる場合もあるとされていた。

前記の日本郵政から提出された309物件の資料において、予定価格の記載のあるものが48件、契約種別の記載のあるものが100件となっている。13、14両年度における売却物件309件を売却の相手方別に区分すると、図表第2-2-38のとおりであり、地方公共団体に売却しているものが34件あった。

| 年度 | 売却件数 | 売却価格 | 地方公共団体 | 公益法人等 | 民間企業 | 個人 | |||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | ||||

| 郵政事業庁 | 平成13年度 | 94 | 10,843,456 | 9 | 244,816 | 4 | 2,044,000 | 34 | 7,349,609 | 47 | 1,205,030 |

| 14年度 | 202 | 14,506,007 | 22 | 2,088,471 | 3 | 52,418 | 63 | 9,918,197 | 114 | 2,446,920 | |

| 計 | 296 | 25,349,464 | 31 | 2,333,287 | 7 | 2,096,418 | 97 | 17,267,807 | 161 | 3,651,950 | |

| 簡保事業団 | 13年度 | 5 | 240,135 | 2 | 122,572 | 1 | 72,743 | 2 | 44,820 | - | - |

| 14年度 | 8 | 809,610 | 1 | 175,000 | - | - | 5 | 422,490 | 2 | 212,120 | |

| 計 | 13 | 1,049,745 | 3 | 297,572 | 1 | 72,743 | 7 | 467,310 | 2 | 212,120 | |

| 合計 | 309 | 26,399,210 | 34 | 2,630,860z | 8 | 2,169,162 | 104 | 17,735,117 | 163 | 3,864,070 | |

| (件数割合) | (金額割合) |

|

|

ウ 譲渡後の施設の利用等の状況

日本郵政は、前記のとおり、公社時に売却した628物件について売却後の土地の現況調査を実施しているが、郵政事業庁及び簡保事業団時に売却した物件については 現況調査は実施していなかった。

今回、会計検査院では、13、14両年度に売却された309物件のうち10件を抽出して、現地調査を行い利用状況等の現況を調査した。その結果は図表第2-2-39のとおりであり、主に戸建住宅及び共同住宅として利用されている状況であった。

| 売却当時の施設種別 | 利用状況 | ||||

| 戸建住宅 | 共同住宅 | 駐車場 | 商業施設 | ||

| 郵便局舎等 | 3 | 0 | 2 | 0 | 1 |

| 職員宿舎 | 6 | 4 | 0 | 1 | 1 |

| 周知宣伝施設 | 1 | 0 | 0 | 0 | 1 |

| 計 | 10 | 4 | 2 | 1 | 3 |