平成22年度決算検査報告

| 検査対象 | 内閣府(金融庁)、預金保険機構、株式会社整理回収機構(平成11年3月以前は株式会社整理回収銀行) | |||

| 会計名 | 一般会計 | |||

| 事業の根拠 | 預金保険法(昭和46年法律第34号)、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号)等、一般会計予算(平成11年度〜22年度) | |||

| 事業の概要 | 株式会社日本長期信用銀行及び株式会社日本債券信用銀行の株式売買契約に基づき預金保険機構が実施した措置並びに両銀行の特別公的管理の終了に伴い同機構が取得した資産等の処分、回収等を行う業務 | |||

| 処分、回収等の対象となる資産 | (1) | 株式売買契約に基づき預金保険機構が買い取った特別公的管理銀行保有株式 | ||

| 2兆9396億円 | (平成11年度〜17年度) | |||

| (2) | 瑕疵担保条項に基づき預金保険機構が引き取った貸出関連資産1兆2226億円(平成12年度〜17年度) | |||

| 1兆2226億円 | (平成12年度〜17年度) | |||

| (3) | 金融機能の再生のための緊急措置に関する法律第53条の規定に基づき株式会社整理回収機構が預金保険機構の委託を受けて買い取った資産 | |||

| 3557億円 | (平成11年度〜17年度) | |||

| 金融再生勘定の欠損金の額 | 2878億円 | (平成22年度末) | ||

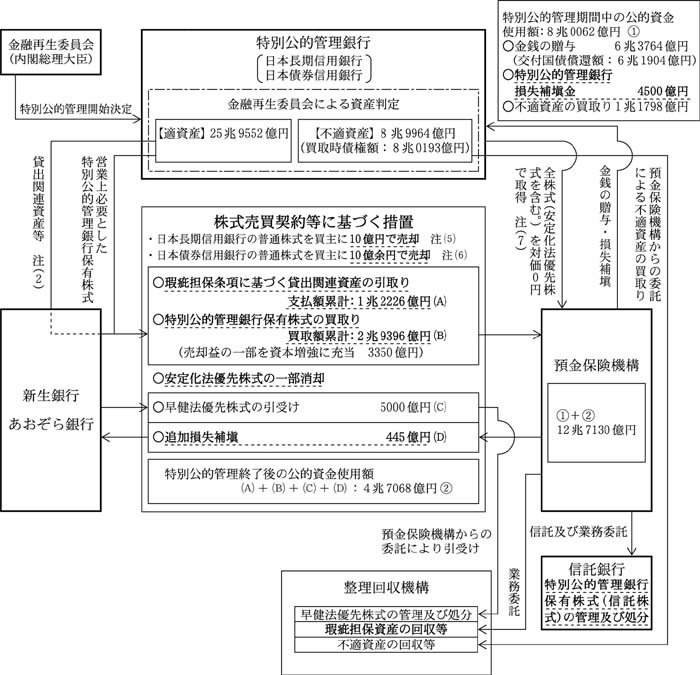

国は、預金保険法(昭和46年法律第34号)、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号。以下「金融再生法」という。)等に基づき、金融システムの安定化のための各種施策を預金保険機構及び株式会社整理回収機構(平成11年3月以前は株式会社整理回収銀行。以下「整理回収機構」という。)を通じて公的資金を投入して実施してきた。そして、上記各種施策の実施に伴い、預金保険機構及び整理回収機構は多額の株式や貸出金債権等の資産を取得し、現在もその処分、回収等を行っている。

株式会社日本長期信用銀行(以下「日本長期信用銀行」という。)は10年10月に、また、株式会社日本債券信用銀行(以下「日本債券信用銀行」という。)は同年12月に、それぞれ金融再生法に基づき特別公的管理(注1 )銀行となり、預金保険機構が両銀行の全株式を対価0円で取得した。この株式には、整理回収機構が、金融機能の安定化のための緊急措置に関する法律(平成10年法律第5号。以下「金融機能安定化法」という。)に基づいて両銀行から引き受けて保有していた優先株式(以下「安定化法優先株式」という。)が含まれており、これについては、整理回収機構に当該株式に係る損失(1900億円)が生じたことから、預金保険機構はその損失の補填を行った。

ア 特別公的管理期間中に実施された措置

金融再生委員会は、金融再生法に基づき、日本長期信用銀行及び日本債券信用銀行の資産の内容を審査し、両銀行が保有し続ける資産として適当である資産(以下「適資産」という。)と、保有し続ける資産として適当でない資産(以下「不適資産」という。)とに区分した。このうち不適資産については、整理回収機構が預金保険機構の委託を受けて両銀行の8兆0193億円(簿価)の不適資産を1兆1798億円で買い取った。また、預金保険機構は、預金者等の保護のため、両銀行に対して6兆3764億円の金銭の贈与を行い、その財源の一部には同機構に交付された国債の償還額6兆1904億円が充てられた。さらに、同機構は、金融再生法に基づき、両銀行の特別公的管理期間中に適資産から生ずるなどした損失に対して4500億円の補填(以下「特別公的管理銀行損失補填金」という。) 等を行った。

イ 特別公的管理の終了

預金保険機構は、12年2月に日本長期信用銀行及びニュー・LTCB・パートナーズ・C.V.との三者間で、また、同年6月に日本債券信用銀行及びソフトバンク株式会社等を中心とする出資グループとの三者間で、両銀行それぞれの株式の譲渡に係る契約(以下「株式売買契約」という。)を締結した。そして、同機構は、同年3月及び9月に、株式売買契約に基づき、両銀行の普通株式を各買主に対してそれぞれ10億円及び10億余円で譲渡した。これにより、両銀行の特別公的管理が終了した。

ウ 特別公的管理の終了に伴い実施された措置

上記のほか、株式売買契約に基づき、以下の措置が執られた。

そして、預金保険機構は、移管された信託株式の管理については日本トラスティ・サービス信託銀行株式会社に委託するとともに、上場株式の市場売却等の処分については三井アセット信託銀行株式会社(現中央三井アセット信託銀行株式会社。以下「処分業務受託会社」という。)に委託するなどして処分を行っている。また、瑕疵担保資産については、整理回収機構に委託して回収等を行っている。

なお、日本長期信用銀行は12年6月に株式会社新生銀行(以下「新生銀行」という。)に、また、日本債券信用銀行は13年1月に株式会社あおぞら銀行(以下「あおぞら銀行」という。)にそれぞれ行名を変更した。

これら特別公的管理期間中及び特別公的管理終了後に投入された主な公的資金の状況は、図1

のとおりである。

図1 特別公的管理期間中及び特別公的管理終了後に投入された主な公的資金の状況

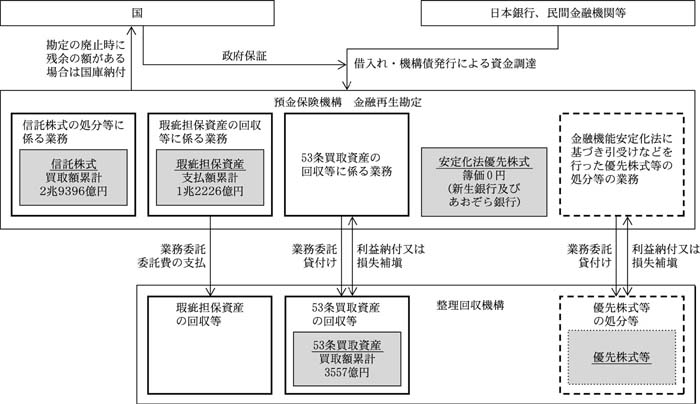

預金保険機構は、金融再生法第53条の規定に基づき、11年度以降、健全金融機関等の資産の買取りに関する緊急措置を実施した。この措置は、17年3月末までに買取りの申込みなどがなされた貸出金債権等の資産を対象として実施され、当該資産の買取り、管理、回収等の業務は、整理回収機構が預金保険機構の委託を受けて実施している(以下、整理回収機構が買い取った資産を「53条買取資産」という。買取りが終了した17年度までの買取額累計3557億円)。

当該買取りのために必要な資金は、預金保険機構が整理回収機構に貸し付けるなどしており、整理回収機構は、毎年度、53条買取資産の回収等により生じた収益の合計額から費用の合計額を控除した残額を預金保険機構に納付金として納付することとされている。また、費用の合計額が収益の合計額を超える場合には、その超える金額の範囲内で、預金保険機構がその損失の補填を行うことができることとされている。

預金保険機構は、(2)

及び(3)

の業務のうち金融再生法に基づく業務を金融再生勘定で経理している。また、同勘定では、10年10月の金融機能安定化法の廃止に伴い、同法に基づき引受けなどを行った優先株式等の処分等の業務を経理していた金融危機管理勘定の資産及び負債を引き継いでおり、当該業務については整理回収機構が預金保険機構の委託を受けるなどして実施している。

金融再生勘定には資本金がなく、同勘定で経理している業務に必要な資金は、政府保証が付された借入れ及び預金保険機構債(以下「機構債」という。)の発行による有利子負債で賄っているが、同勘定は、設置された10年度以降引き続き欠損金を計上しており、その額は22年度末で2878億円となっている。

そして、同機構は、金融再生法等の規定に基づいて実施している業務の終了に伴って同勘定を廃止することとなるが、金融再生法には、同勘定の廃止時において、剰余金がある場合には国庫に納付する規定がある一方、欠損金がある場合の欠損金の処理についての規定はない。なお、国会において金融再生勘定の廃止時に欠損が生じている場合には適切な予算措置が講じられる旨の政府の答弁(注6

)がなされている。

同勘定において経理されている主な業務の枠組みについて、18年度以降の状況を示すと、図2 のとおりである。

図2 金融再生勘定において経理されている主な業務の枠組み(平成18年度以降)

本院は、これまでに、11

、13

、16

及び18

各年度の決算検査報告において、日本長期信用銀行又は日本債券信用銀行に係る特別公的管理及びその終了に伴い実施された措置、預金保険機構の金融再生勘定の財務状況等について掲記してきたところである。このうち、平成18年度決算検査報告においては、同勘定には特別公的管理の実施等により多額の欠損金が生じており、信託株式の含み益の額が減少しているなどの状況を考慮すると、株式市場の動向等にもよるが、今後の同勘定の財務内容については必ずしも楽観視できる状況にはないものと思料されることなどを記述している。

そこで、本院は、23年次の検査においては、20年9月に発生したいわゆるリーマン・ショックに伴う急激な株価下落が我が国の金融や実体経済に影響を与えていること、瑕疵担保資産及び53条買取資産の回収が進捗していることなどの状況を踏まえて、平成18年度決算検査報告以降の状況の推移に着目し、合規性、経済性、効率性、有効性等の観点から、以下の点に着眼して検査した。

本院は、計算証明規則(昭和27年会計検査院規則第3号)に基づき預金保険機構等から本院に提出された財務諸表等について書面検査を行うとともに、金融庁、預金保険機構、整理回収機構等において、金融再生勘定で経理している業務の実施状況に係る各種資料等により会計実地検査を行った。

ア 信託株式の処分に係る方針

イ 信託株式の処分状況

信託株式の処分状況について18年度以降の推移を示すと、表1 のとおり、売戻し(新生銀行及びあおぞら銀行に対するもの。以下同じ。)、売却等の金額に株式の発行会社が法的整理されたことに伴う直接償却等の金額を加えた金額(以下「処分額」という。)は、18年度には2762億円であったが、翌年度以降は減少を続け、22年度には24億円にまで減少した。そして、処分開始前の17年度末の残高に対する22年度末の残高の割合は、81.4%となっている。

年度

\ 事項

|

平成 11〜17 |

18 | 19 | 20 | 21 | 22 | 18〜22 (累計) |

11〜22 (累計) |

| 買取額 | 29,396 | 該当なし | / | 29,396 | ||||

| 売戻し・売却等 (A) | 9,949 | 2,752 | 651 | 86 | 23 | 22 | 3,536 | 13,485 |

| 直接償却等 (B) | 260 | 10 | 0 | 1 | 5 | 2 | 19 | 280 |

| 処分額(A+B) | 10,209 | 2,762 | 651 | 88 | 29 | 24 | 3,556 | 13,765 |

| 各年度末残高 (C) | 19,186 | 16,424 | 15,773 | 15,684 | 15,655 | 15,630 | / | / |

| 17年度末残高に対する(C)の割合 | 100% | 85.6% | 82.2% | 81.7% | 81.5% | 81.4% | / | / |

これらの状況を上場株式及び非上場株式の別に示すと以下のとおりである。

(ア) 上場株式

預金保険機構は、上場株式の市場売却を18年12月に開始しているが、上場株式の処分状況について、18年度以降の各年度の推移をみると、表2 のとおり、処分額は19年度以降年々減少しており、特に市場売却は、21年度以降、監理銘柄又は整理銘柄となった株式を除いて実績がない。そして、17年度末の残高1兆8312億円に対して18年度から22年度までの処分額の累計は3302億円であり、信託株式の移管の完了から4年7か月経過した22年度末の残高1兆5010億円は、17年度末の残高に対する割合で81.9%となっている。

年度

\ 事項

|

平成 11〜17 |

18 | 19 | 20 | 21 | 22 | 18〜22 (累計) |

|

| 買取額 | 28,194 | 該当なし | / | |||||

| 売戻し・売却等 (A) | 2,609 | 629 | 81 | △16 | △1 | 3,302 | ||

| 売戻し | 33 | 該当なし | 33 | |||||

| 市場売却 | 206 | 397 | 54 | 3 | — | 661 | ||

| 市場以外での売却等 注(2) | 2,369 | 232 | 27 | △19 | △1 | 2,606 | ||

| 直接償却等 (B) | — | — | — | — | — | — | ||

| 処分額(A+B) | 2,609 | 629 | 81 | △16 | △1 | 3,302 | ||

| 各年度末残高 (C) | 18,312 | 15,703 | 15,073 | 14,991 | 15,008 | 15,010 | / | |

| 17年度末残高に対する(C)の割合 | 100% | 85.7% | 82.3% | 81.8% | 81.9% | 81.9% | / | |

このように処分額が減少しているのは、19年度以降、サブプライム・ローン問題の影響を受けて株式市場が低迷したこと、さらに、リーマン・ショックに伴う急激な株価下落が我が国の金融や実体経済に影響を与えたことから、政府の方針を踏まえて、20年10月以降、市場売却を停止したこと(監理銘柄又は整理銘柄となったことにより以後市場での売却が困難となる株式に係る取引等の例外的な取引を除く。)が大きな要因となっている。

同機構は、基本方針において、上場株式の処分完了の目途が処分開始後10年とされているのは、市場への影響を最小化するため、上場株式の売却が短期間に集中しないよう取引を平準化することを図ったものであるとしている。そして、上場株式の中には、日々の取引量が少ないなどの理由により、市場への影響を考慮して売却に長期間を要する株式も含まれている。

これらの状況を考慮すると、上場株式については、処分が順調に進捗しているとはいえない状況となっている。

(イ) 非上場株式

基本方針では、非上場株式については、上場株式に比べて信用リスクも大きいと考えられることなどから、預金保険機構が自ら非上場株式の発行会社及びその関連先を中心に買取りを働きかけて、5年で処分完了することを目途として処分を進めることとされている。

同機構では、これを踏まえて、非上場株式の処分については専任の担当者を置き、自己株式の取得等を検討しているなど株式の処分可能性が高い発行会社や1株当たりの簿価純資産価額(発行会社の貸借対照表上の純資産額を発行済株式数で除して算出した額)が1株当たりの取得価額を上回っていて売却時に損失の発生する可能性の少ない株式の発行会社を優先的に選定するなどして、売却交渉を行うこととしている。

非上場株式の処分状況について、18年度以降の各年度の推移を示すと、表3

のとおり、17年度末の残高874億円に対して18年度から22年度までの5年間の処分額の累計は254億円であり、22年度末の残高620億円は、17年度末の残高に対する割合で70.9%となっている。

そして、非上場株式については、処分完了の目途が5年とされていることを考慮すると、当初の想定どおりには処分が進捗していない状況となっている。

年度

\ 事項

|

平成 11〜17 |

18 | 19 | 20 | 21 | 22 | 18〜22 (累計) |

|

| 買取額 | 1,202 | 該当なし | / | |||||

| 売戻し・売却等 (A) | 142 | 21 | 5 | 40 | 24 | 234 | ||

| 売戻し | 15 | 該当なし | 15 | |||||

| 市場以外での売却等 注(2) | 126 | 21 | 5 | 40 | 24 | 218 | ||

| 直接償却等 (B) | 10 | 0 | 1 | 5 | 2 | 19 | ||

| 処分額(A+B) | 152 | 22 | 6 | 46 | 26 | 254 | ||

| 各年度末残高 (C) | 874 | 721 | 699 | 692 | 646 | 620 | / | |

| 17年度末残高に対する(C)の割合 | 100% | 82.5% | 80.0% | 79.2% | 73.9% | 70.9% | / | |

同機構は、この理由について、非上場株式の発行会社は財務諸表を公表することとされておらず、経営実態の把握に時間を要すること、景気の長期低迷の影響により、特に中小企業においては、自己株式の買取資金を十分確保できない状況であったことなどによるとしている。

また、発行している株式が譲渡に際し取締役会等の承認が必要とされる譲渡制限株式となっている場合には、処分に時間を要することになる。さらに、発行会社に買取りを要請する場合、買取資金があったとしても、自己株式を買い取る利点が乏しければ、発行会社から買取りの意向が得られる可能性は低くなる。

そこで、同機構が非上場株式の管理のために発行会社ごとに作成している管理表(以下「管理表」という。)のデータを用いて、22年度末で保有している非上場株式の発行会社379社(管理表が作成されていない10社を含む。)について、株式の状況や売却交渉の実施状況等をみると、次のとおりとなっていた。

すなわち、譲渡制限の有無の状況をみると、少なくとも224社(全体の59.1%)の株式が譲渡制限株式となっていた(このほか譲渡制限の有無が把握できないものが99社ある。)。そして、同機構が21年度中に発行会社に対して調査した自己株式の買取りに係る意向の有無の状況をみると、買取りの意向があることが確認できたのは93社(全体の24.5%)にとどまっていた。また、発行会社に買取りの意向があったとしても、発行会社の買取額が簿価を下回っていれば、売却損が生ずることとなる。そこで、本院において、管理表のデータから銘柄ごとの評価額(注7

)を算出し、これと銘柄ごとの簿価とを比較したところ、表4

のとおり、評価額が簿価を下回っていて、処分により損失が生ずる可能性がある発行会社は143社(全体の37.7%)となっていた。

表4 発行会社に係る評価額と簿価の比較(平成22年度末)

| / | 評価額が簿価を上回っているもの | 評価額が簿価を下回っているもの | 評価額が不明であるなどのもの(注) | 計 (A+B+C) (D) |

|||

| (A) | 割合(A/D) | (B) | 割合(B/D) | (C) | 割合(C/D) | ||

| 会社数 | 217社 | 57.2% | 143社 | 37.7% | 19社 | 5.0% | 379社 |

| 評価額 | 562億円 | / | 143億円 | / | — | / | — |

| 簿価 | 350億円 | / | 265億円 | / | — | / | — |

これに対して、同機構が22年度中に行った売却交渉等の実施状況をみると、発行会社と売却交渉等を行ったのは、157社(全体の41.4%)となっていた。そして、21年度中に発行会社が買取りの意向を示していた93社のうち前記の評価額が簿価を上回っているのは57社であるが、このうち26社について、同機構は22年度中に売却交渉等を行っていなかった。また、評価額が簿価を上回っている217社のうち、売却交渉等を行っていないものが122社あった。

非上場株式については、流通市場がないことに加えて、前記のとおり、同機構だけでは対処が困難な面もあるが、同機構は、発行会社に対する売却交渉について、特に処分可能性の高い発行会社に対しては的確に行うとともに、より一層積極的かつ効率的に取り組む必要があると認められる。

ウ 信託株式の処分等に係る損益及び含み損益について

信託株式の業務については区分経理することとされていないことから、本院において、金融再生勘定の損益計算書から、信託株式に係る業務に直接関係すると考えられる収益及び費用を抽出して、信託株式に係る業務の損益を試算した。

試算に当たっては、資金運用収入、借入金利息・機構債利息等の資金調達に係る経費、一般管理費等の共通的な収益及び費用は試算から除いている。これらのうち、信託株式の買取りなどに要した資金に係る借入金利息・機構債利息等は、信託株式に係る業務に直接関係すると考えられるものの、預金保険機構の資金調達が勘定全体の資金繰りを勘案しながら行われていて、業務ごとの明確な区分が困難なことからこれを除いた。なお、借入金利息・機構債利息等と信託株式に係る業務の損益との関係については、(3)

において後述する。

信託株式に係る業務の損益について試算した結果は、表5

のとおり、11年度から22年度までの累計でみると、収益は6163億円、費用は438億円となり、収益から費用を差し引いた利益は5724億円となっている。

18年度から22年度までの間の特徴としては、株式市場の低迷や市場売却の停止による処分額の減少に伴って売却益、売却損共に大幅に減少したこと、このため、市場売却を行っていない21及び22年度においては、配当金収入が135億円及び147億円となっていて、収益138億円及び158億円の大部分を占めていることが挙げられる。

次に、基本方針では、処分開始からの通算の損益で黒字を確保することとされているが、当該処分開始時期は明らかにされておらず、同機構においても22年度末における通算の損益を算定していない。そのため、仮に全ての信託株式について処分を開始した18年8月以降の信託株式の処分に係る差引損益の状況をみると、22年度末までの通算で979億円の利益を計上しているものの、20年度以降は、上記の理由により損失を計上するか又は利益を計上しても少額にとどまっている状況である。

年度

\ 事項

|

平成 11〜17 |

18 | 19 | 20 | 21 | 22 | 18〜22 (累計) |

11〜22 (累計) |

|

| 売戻し・売却等 (A) | 3,559 | 1,580 | 501 | 224 | 138 | 158 | 2,604 | 6,163 | |

| 売却益(a) | 2,383 | 1,351 | 290 | 22 | 3 | 10 | 1,678 | 4,062 | |

| 配当金収入 | 1,175 | 229 | 210 | 201 | 135 | 147 | 925 | 2,101 | |

| 費用合計(B) | 140 | 122 | 115 | 31 | 17 | 11 | 298 | 438 | |

| 売却損(b) | 50 | 108 | 111 | 28 | 11 | 8 | 267 | 318 | |

| 発行会社の破綻等による償却(c) | 57 | 9 | 0 | 1 | 5 | 2 | 19 | 76 | |

| 信託株式の管理、処分等に係る報酬等 | 32 | 3 | 3 | 2 | 1 | 1 | 11 | 44 | |

| 差引利益(△)損失(A−B) | 3,419 | 1,458 | 386 | 192 | 121 | 146 | 2,305 | 5,724 | |

| 上記のうち18 年8 月以降の信託株式の処分に係る差引利益()損失(a−b−c) | / | 820 (注) |

179 | △6 | △13 | 0 | 979 (注) |

/ | |

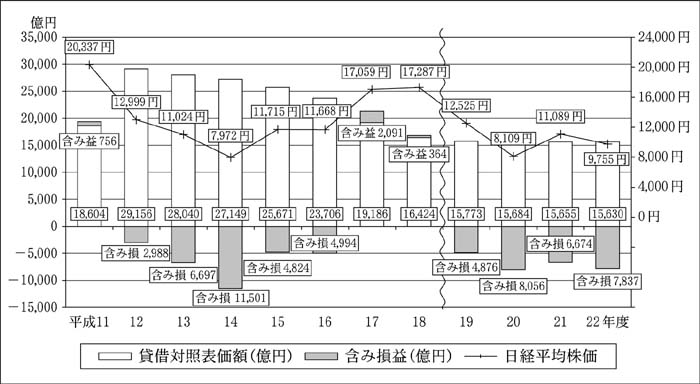

そこで、今後、市場売却を再開した場合の損益の見通しを推定するため、信託株式を時価評価している同機構の民間企業仮定貸借対照表(行政コスト計算書の添付書類)等を用いて信託株式の含み損益等の状況をみると、図3 のとおり、18年度末では364億円の含み益が生じていたが、市場における株価の下落に伴い、22年度末では7837億円の含み損が生じている。

このように、信託株式の処分に関わる環境は、基本方針が策定された18年度当時から大きく変化しており、今後、市場売却を再開したとしても、株式市場が信託株式の含み損が解消する水準まで回復しない限り、これまでの通算の損益の黒字を維持しつつ株式の処分を大きく進めるのは困難な状況にあると認められる。

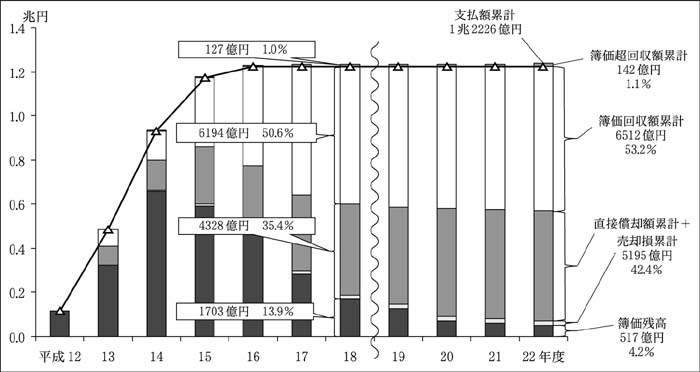

ア 瑕疵担保資産の回収等の実施状況

瑕疵担保資産について、12年度から22年度までの簿価回収額等に係る累計の推移を示すと、図4

のとおり、回収額のうち簿価を上回った金額(以下「簿価超回収額」という。)の累計は142億円であるのに対して、債務者の法的整理による清算が結了するなどの一定の要件を満たしたことに伴う直接償却の額の累計と売却損累計の合計は5195億円となっていて、大幅に簿価を下回る回収状況となっている。

なお、このように、多額の直接償却等が生じている理由として、瑕疵担保資産については、当初価値から2割以上の減価が認められた貸出関連資産を当初価値相当額で引き取ったことが挙げられる。

図4 瑕疵担保資産の簿価回収額等に係る累計の推移(平成12年度〜22年度)

また、18年度末の簿価ベースの残高(以下「簿価残高」という。)は1703億円であったが、22年度末の簿価残高は517億円となり、支払額累計に対する簿価残高の割合は13.9%から4.2%にまで低下した。

そして、簿価残高の減少に加えて、22年度末の簿価残高の63.2%に相当する貸倒引当金が計上されていることからみて、今後回収可能な瑕疵担保資産は少なくなっていると考えられる。

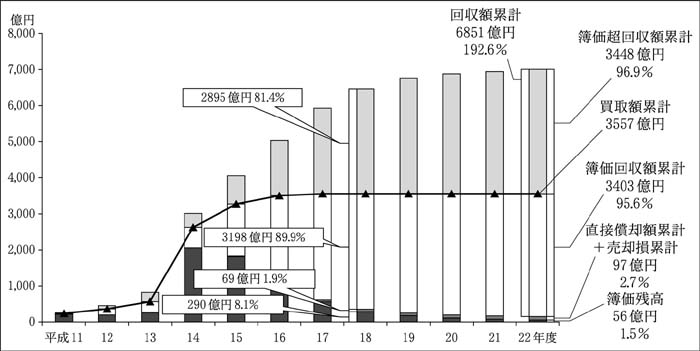

イ 53条買取資産の回収等の実施状況

整理回収機構が行っている53条買取資産の回収等について、11年度から22年度までの簿価回収額等に係る累計の推移を示すと、図5 のとおり、22年度末においては回収額累計は6851億円で買取額累計の3557億円を大幅に上回る状況となっており、回収率は192.6%となっていて大幅に簿価を上回る回収状況となっている。

図5 53条買取資産の簿価回収額等に係る累計の推移(平成11年度〜22年度)

また、18年度末の簿価残高は290億円であったが、22年度末の簿価残高は56億円となり、買取額累計に対する簿価残高の割合は8.1%から1.5%にまで低下した。

そして、簿価残高の減少に加えて、53条買取資産に係る過去3か年度の簿価超回収額が、20年度130億円、21年度62億円、22年度64億円と減少傾向で推移していること、22年度末の簿価残高の35.4%に相当する貸倒引当金が計上されていることからみて、瑕疵担保資産と同様に今後回収可能な53条買取資産は少なくなっていると考えられる。

なお、預金保険機構は、53条買取資産の買取資金を整理回収機構に貸し付けており、整理回収機構から53条買取資産の回収に応じて返済を受けていることから、当該貸付金の状況をみると、22年度末の残高は60億円となっている。

ア 金融再生勘定における損益の状況

(ア) 業務ごとの損益の試算

1(4)

のとおり、金融再生勘定では、22年度末で2878億円の欠損金が計上されている。一方、同勘定で経理している信託株式、瑕疵担保資産、53条買取資産等に係る各種業務については勘定内で区分経理することとされていない。そこで、本院において、欠損金の生じた要因と同勘定の損益構造を分析するため、信託株式と同様の手法により、18年度以降も実施されている主な業務ごとの損益を試算した。

試算に当たっては、同勘定の収益及び費用を、〔1〕 信託株式、〔2〕 瑕疵担保資産、〔3〕 53条買取資産、〔4〕 金融機能安定化法の廃止に伴い金融危機管理勘定から引き継いだ優先株式等(以下「金融危機管理勘定引継資産」という。)に係る各業務ごとに抽出したほか、これら以外の業務に係る収益及び費用並びに共通的な収益及び費用(以下、これらの収益を合わせて「その他の収益」といい、これらの費用を合わせて「その他の費用」という。)を〔5〕 その他の損益とした。

上記の試算の結果は、表6

のとおりであり、22年度までの損失累計2879億円の内訳をみると、利益を計上しているのは、信託株式に係る業務5724億円、53条買取資産に係る業務3168億円、金融危機管理勘定引継資産に係る業務8億円となっており、一方、損失を計上しているのは、瑕疵担保資産に係る業務5315億円となっている。また、その他の損益は6465億円の損失となっているが、その主な要因は、特別公的管理銀行損失補填金4500億円を計上したことによるものである。

年度

\ 事項

|

平成 18 |

19 | 20 | 21 | 22 | 10〜22 (累計) |

|

| 〔1〕 信託株式 | 収益 | 1,580 | 501 | 224 | 138 | 158 | 6,163 |

| (信託株式売却益) | (1,351) | (290) | (22) | (3) | (10) | (4,062) | |

| (信託株式配当金) | (229) | (210) | (201) | (135) | (147) | (2,101) | |

| 費用 | 122 | 115 | 31 | 17 | 11 | 438 | |

| 差引利益(△)損失(A) | 1,458 | 386 | 192 | 121 | 146 | 5,724 | |

| 〔2〕 瑕疵担保資産 | 収益 | 33 | 15 | 5 | 4 | 14 | 279 |

| (瑕疵担保資産回収益) | (24) | (0) | (2) | (0) | (9) | (164) | |

| 費用 | △100 | △69 | △7 | 9 | △15 | 5,595 | |

| (貸倒引当金繰入損) 注(1) | (△848) | (△348) | (△525) | (△21) | (△61) | (327) | |

| (債権償却損・債権売却損) | (745) | (277) | (515) | (29) | (45) | (5,198) | |

| 差引利益(△)損失(B) | 134 | 85 | 13 | △5 | 29 | △5,315 | |

| 〔3〕 53条買取資産 | 収益 | 815 | 546 | 298 | 121 | 56 | 3,253 |

| (整理回収機構納付金) | (810) | (544) | (296) | (120) | (55) | (3,219) | |

| 費用 | — | — | — | — | — | 85 | |

| 差引利益(△)損失(C) | 815 | 546 | 298 | 121 | 56 | 3,168 | |

| 〔4〕 金融危機管理勘定引継資産 | 収益 | 52 | 671 | 11 | 2 | 2 | 1,875 |

| (整理回収機構納付金) | (39) | (659) | (0) | (—) | (—) | (1,471) | |

| 費用 | 0 | — | — | — | — | 1,866 | |

| (整理回収機構損失補填金) | (—) | (—) | (—) | (—) | (—) | (1,865) | |

| 差引利益(△)損失(D) | 51 | 671 | 11 | 2 | 2 | 8 | |

| 〔5〕 その他の損益 | その他の収益 注(2) | 6 | 3 | 1 | 0 | 0 | 204 |

| その他の費用 注(3) | 385 | 165 | 372 | 146 | 116 | 6,670 | |

| (特別公的管理銀行損失補填金) | (—) | (—) | (—) | (—) | (—) | (4,500) | |

| (借入金利息・機構債利息) | (133) | (141) | (147) | (132) | (103) | (1,556) | |

| 差引利益(△)損失(E) | △378 | △162 | △370 | △145 | △116 | △6,465 | |

| 差引利益(△)損失(A)〜(E)の合計(F) | 2,081 | 1,528 | 145 | 94 | 118 | △2,879 注(4) |

|

| 欠損金(△) | △4,764 | △3,236 | △3,091 | △2,997 | △2,878 注(4) |

/ | |

| 欠損金対前年度増(△)減 | △30.4% | △32.0% | △4.4% | △3.0% | △3.9% | ||

また、18年度から22年度までの間の特徴は、差引利益の合計が、20年度以降急激に減少していることである。この主な要因としては〔1〕 信託株式の売却益が市場売却の停止等により減少したこと、〔2〕 53条買取資産に係る整理回収機構の納付金が、回収等の進捗により減少したこと、〔3〕 金融危機管理勘定引継資産に係る業務が18年7月に完了し、整理回収機構の納付金が19年度を最後に実質的になくなったことが挙げられる。

このため、同勘定の欠損金は、ピークであった14年度の1兆0083億円からは大きく縮小してきているものの、利益の減少に伴って、20年度以降は対前年度比で3.0%から4.4%までの減少にとどまっており、22年度末で2878億円と依然として多額に上っている。

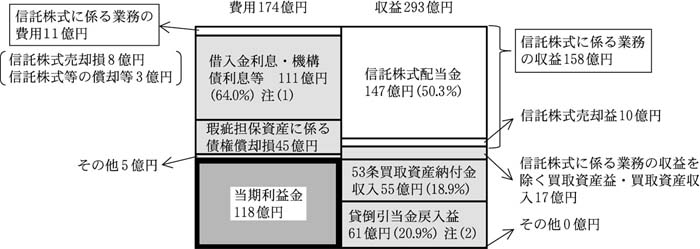

(イ) 22年度における金融再生勘定の損益構造

金融再生勘定の22年度の損益構造を示すと、図6 のとおり、主な収益は信託株式配当金、53条買取資産納付金収入及び貸倒引当金戻入益となっており、主な費用は借入金利息・機構債利息等及び瑕疵担保資産に係る債権償却損となっている。そして、瑕疵担保資産及び53条買取資産の回収等に係る収益及び費用は、前記のとおり、今後回収可能な資産が少なくなっている状況からみて、減少していくと考えられる。このため、信託株式の市場売却が停止した状況下では、おおむね借入金利息・機構債利息等を信託株式配当金で賄う損益構造となっていくものと考えられる。そして、信託株式配当金の推移や近年の金利水準を考慮すると、信託株式の売却益等の他の収益が得られなければ、今後、欠損金を早期に解消することは困難であると思料される。

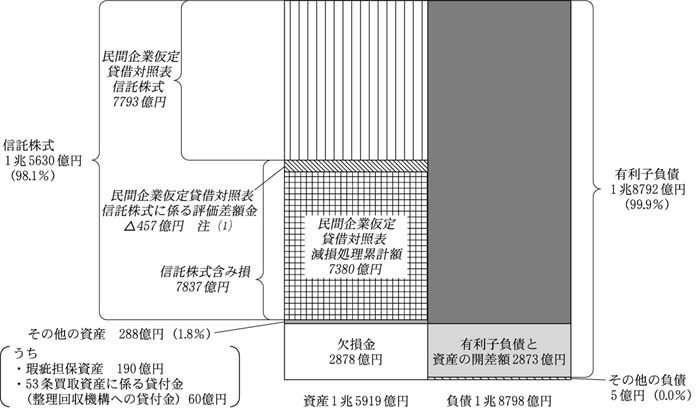

イ 金融再生勘定の資産、負債及び純資産の構成

金融再生勘定の22年度末における資産、負債及び純資産の構成について、預金保険機構の貸借対照表、民間企業仮定貸借対照表等に基づき、主な資産と有利子負債の対応状況、含み損益等を整理して示すと、図7 のとおりとなる。

図7 金融再生勘定の資産、負債及び純資産の構成(平成22年度末)

同勘定は債務超過となっているが、資本金を持たないため、負債と資産の開差額と欠損金の額は同額となっている。そして、資産については、信託株式が98.1%を占めており、一方で、負債については、有利子負債が99.9%を占めていることから、22年度末時点において全ての資産を簿価で処分したとすれば、有利子負債の返済財源が、少なくとも欠損金2878億円にほぼ相当する2873億円不足する状況である。また、信託株式について、民間企業仮定貸借対照表における時価評価を加味すると7837億円の含み損が生じていることから、現状の株価水準では、簿価に相当する金額を回収できる可能性は低い状況となっていることに留意する必要がある。

なお、資産には安定化法優先株式が含まれていて、これについては、簿価が0円であるため財務諸表には記載されていないが、1(2)ウ(ウ)

のとおり、国会における政府の答弁において、安定化法優先株式等の売却額が確保目標額を上回るように処分することとされており、確保目標額で売却すれば、このうち安定化法優先株式の処分価額がそのまま金融再生勘定の利益となる。

前記の有利子負債については、全て政府保証が付されているため、国がその債務を負うことのないよう、これを確実に返済する必要がある。また、1(4)

で記述したとおり、国会において、金融再生勘定の廃止時に欠損が生じている場合には、適切な予算措置が講じられる旨の政府の答弁がなされている。

このように、現在の制度の枠組みにおいては、同勘定の全ての資産を処分してもなお、有利子負債の返済財源が不足する場合は、国民負担が生ずる可能性があると思料される。

ウ 欠損金の解消に向けた信託株式及び安定化法優先株式の処分

前記のとおり、政府保証が付された有利子負債を確実に返済するためには、預金保険機構は、今後資金の回収が見込まれる主要な資産である信託株式及び安定化法優先株式の処分により、できる限り欠損金を縮小していく必要がある。特に、安定化法優先株式の処分については、特別公的管理銀行保有株式の売却益の一部が日本長期信用銀行及び日本債券信用銀行の自己資本の増強に充当された経緯を踏まえて、前記の優先株式に関する政府の答弁における確保目標額を確保することが肝要である。

そして、預金保険機構においては、前記の金融再生勘定における欠損金、有利子負債等の状況等を踏まえ、適切な資産の処分方策を検討するとともに、その検討結果と併せてイ

の資産及び負債の現状をより分かりやすく開示する必要があると思料される。

この際、上記の信託株式と安定化法優先株式の処分に当たっては、以下の点に留意する必要がある。

(ア) 信託株式について

預金保険機構は、基本方針について、市場環境の大幅な変化、処分の著しい停滞等があった場合には、適宜見直しを行うこととしているが、23年7月の会計実地検査時点において、基本方針の見直しを行う予定はないとしていた。

しかし、(1)ウ

のとおり、信託株式の処分に関わる環境は、基本方針を策定した時点から大きく変化しており、処分完了の目途とした期間(10年)内に、これまでの通算の損益の黒字(979億円)を維持しつつ、今後の処分を大きく進めるのは困難な状況にある。

そして、前記の処分業務受託会社との契約内容は、処分完了の目途を10年とすることや処分開始から完了までの通算の損益で黒字を確保することなどの基本方針の内容に従って定められていることから、含み損を抱えた状況で信託株式の市場売却を再開した場合、金融再生勘定の欠損金の縮小に必要な売却益が得られないまま、信託株式の処分が進むことも考えられる。

したがって、可能な限り信託株式の処分により欠損金の縮小を図るためには、預金保険機構において、上場株式の市場売却の再開を念頭に、国民負担の最小化及び市場への影響の極小化の原則の下、基本方針の内容について、資産の現状等を踏まえた見直しを適切に行う必要があると思料される。

(イ) 安定化法優先株式について

新生銀行及びあおぞら銀行に係る23年3月末時点の確保目標額についてみると、両銀行とも早健法優先株式の一部を処分しており、新生銀行分が3493億円、あおぞら銀行分が2223億円となっている。そして、表7 のとおり、新生銀行については、全て普通株式に引き換えられていることから、上記の確保目標額を確保するための普通株式1株当たりの価額を試算すると745円となる。また、あおぞら銀行については、23年3月末に安定化法優先株式等の取得請求権を行使して普通株式に引き換えたと仮定して同様の価額を試算すると478円となる。そして、当該試算による価額で両銀行の安定化法優先株式を処分した場合の処分価額は、新生銀行分が2005億円、あおぞら銀行分が575億円で、計2580億円となる。

表7 確保目標額を確保するための1株当たりの価額等(試算)

| 銀行名 | 当初確保目標額 (A)

|

平成23年3 月末までの処分額 (B) |

23年3 月末時点の確保目標額 (A—B)

(C) |

優先株式の区分 | 23年3月末時点における保有株式数(普通株式引換後) (D)

|

の確保に必要な1 株当たりの価額 (C/Dの小計) (E)

|

左の価額による処分価額 (D×E)

(F)

|

| 新生銀行 | 億円 5,000 |

億円 1,506 |

億円 3,493 |

安定化法優先株式 | 千株 269,128 |

円 745 |

2,005 |

| 早健法優先株式 | 200,000 | 1,490 | |||||

| 小計 | 469,128 | 3,495 | |||||

| あおぞら銀行 | 3,550 | 1,326 | 2,223 | 安定化法優先株式 | 120,360 | 478 | 575 |

| 早健法優先株式 | 345,066 | 1,649 | |||||

| 小計 | 465,426 | 2,224 | |||||

| 計 | 8,550 | 2,832 | 5,717 | / | / | / | 2,580 |

| 3,139 | |||||||

| 5,719 |

一方、公的資金の返済の原資となり得る剰余金の23年3月期の実績額は、新生銀行1069億円、あおぞら銀行1154億円と、いずれも23年3月末時点の確保目標額を下回っており、確保目標額に対する割合は、それぞれ30.5%、51.8%となっている。また、23年3月末現在の株価(終値)も、新生銀行98円、あおぞら銀行188円と、いずれも試算の1株当たりの価額を下回っており、当該価額に対する割合は、それぞれ13.1%、39.3%となっていて、23年3月末の時点では、確保目標額の回収が困難な状況である。

両銀行は、金融機能早期健全化法に基づく資本増強を受けるに当たり、経営の健全化のための計画(以下「経営健全化計画」という。)を同機構を通じて金融再生委員会(13年1月6日以降は金融庁)に提出しており、金融庁は、経営健全化計画の履行を確保するため、銀行法(昭和56年法律第59号)等により、業務の一部停止その他の監督上必要な措置を命ずることができるなどとされている。

したがって、確保目標額を確実に回収する観点から、同庁において、両銀行の経営の健全性等を確保するため、両銀行の経営健全化計画が着実に履行されているか引き続き監督していく必要がある。また、同機構及び整理回収機構において、新生銀行に対して、返済されるべき公的資金が毀損することのないよう、公的資金の管理者として、普通株主としての議決権を引き続き適切に行使していく必要がある。

信託株式の処分等の実施状況をみると、上場株式については、19年度以降株式市場が低迷し、20年10月には政府の方針を踏まえて市場売却を停止したことなどから市場売却が進まず、基本方針では、上場株式の処分完了の目途が処分開始後10年とされていることなどを考慮すると、処分が順調に進捗しているとはいえないなどの状況となっている。

また、信託株式に係る損益の状況をみると、基本方針では、信託株式については、処分開始からの通算の損益で黒字を確保することとされており、22年度末までの通算で979億円の利益を計上しているものの、22年度末の残高に対して7837億円の含み損が生じているため、今後、市場売却を再開したとしても、株式市場が信託株式の含み損が解消する水準まで回復しない限り、これまでの処分に係る通算損益の黒字を維持しつつ株式の処分を大きく進めるのは困難な状況にあると認められる。

瑕疵担保資産及び53条買取資産の回収等の実施状況をみると、瑕疵担保資産については大幅に簿価を下回る回収状況となっている一方、53条買取資産については大幅に簿価を上回る回収状況となっている。また、瑕疵担保資産及び53条買取資産共に、今後回収可能な資産は少なくなっていると考えられる。

預金保険機構の金融再生勘定の財務状況をみると、22年度までの累計の損益では2879億円の損失を計上しており、その業務ごとの主な内訳は、利益を計上しているものが信託株式に係る業務5724億円及び53条買取資産に係る業務3168億円、損失を計上しているものが瑕疵担保資産に係る業務5315億円となっている。そして、同勘定全体では、18年度以降、毎年度利益を計上しているが、信託株式の売却益が市場売却の停止等により減少したこと、53条買取資産に係る整理回収機構の納付金が回収等の進捗により減少したことなどから、20年度以降は利益が急激に減少しているため、同勘定の欠損金は、ピークであった14年度からは大きく減少してきているものの、22年度末で2878億円と依然として多額に上っている。

また、同勘定の負債については、その99.9%を政府保証が付された有利子負債が占めており、22年度末時点において資産を簿価で処分したとすれば、欠損金2878億円にほぼ相当する有利子負債の返済財源が不足する状況であるが、この際には、信託株式に7837億円の含み損が生じていることに留意する必要がある。

現在の制度の枠組みの中で、有利子負債を確実に返済するためには、預金保険機構は、今後資金の回収が見込まれる主要な資産である信託株式及び安定化法優先株式の処分により、できる限り欠損金を縮小していく必要がある。

そして、同機構においては、同勘定における欠損金、有利子負債等の状況等を踏まえ、適切な資産の処分方策を検討するとともに、その検討結果と併せて同勘定の資産及び負債の現状をより分かりやすく開示する必要があると思料される。

この際、以下の点に留意する必要がある。

本院としては、金融再生勘定において経理している業務を取り巻く状況の変化を踏まえつつ、信託株式及び安定化法優先株式の処分や瑕疵担保資産及び53条買取資産の回収等が適切に行われているかについて今後も引き続き検査していくこととする。