平成25年度決算検査報告

本院は、地方財政の状況について平成17年6月に参議院から国会法(昭和22年法律第79号)第105条の規定に基づく検査要請を受けて、その検査結果を18年10月に「地方財政の状況に関する会計検査の結果について」として報告している(以下、この報告を「18年報告」という。)。18年報告では、地方財政計画の歳出の種類ごとの決算額の状況として、一般行政経費、投資的経費(単独)及び給与関係経費について、地方財政計画の計上額(以下「地方財政計画額」という。)と地方公共団体の普通会計(注1)決算額(以下「決算額」という。)との間にかい離が生じていることなどや決算額に関するその他の事項として、地方公務員の特殊勤務手当等、福利厚生事業への支出及び病気休暇等の制度について、その支給等の状況や国の制度との違いなどを記述している。

そして、これらの検査結果を踏まえて、地方財政計画額と決算額のかい離の縮小を図るためには、地方財政計画額のうち地方単独事業については地方の決算額等により地方における標準的な経費の実態を十分に踏まえて計上することが求められ、かい離を是正するための措置が必要であること、また、地方公務員に係る特殊勤務手当等の支給、福利厚生事業への支出、病気休暇等の制度については、各地方公共団体において、時代の変化を踏まえて必要性及び妥当性を改めて点検し、住民の理解が得られるものとなるよう見直しを実施するとともに、これらの事項の具体的内容や実施状況等を住民に対してより積極的に開示し公表することが求められることなどの所見を記述している。

地方財政計画は、国の予算編成と関連して策定されることにより、地方財政と国家財政との整合性を確保することなどの役割を有するとされている。本院の18年報告からは7年が経過しているが、この間の地方財政をめぐっては、20年のいわゆるリーマン・ショック以降、地方税収及び地方交付税の法定5税相当分(国税である所得税、法人税、酒税、消費税及びたばこ税の収入額に地方交付税法(昭和25年法律第211号)第6条に規定する率を乗じた額の計。以下同じ。)等の減少による財源不足を補填するために、国の一般会計からの加算措置を伴う大規模な地方財政対策が講じられて、地方財政計画における収支の均衡を図る調整が行われている。また、国は、リーマン・ショック以降、累次にわたり緊急の経済対策を行っており、その一環として、20、21両年度の補正予算により地方公共団体には多数のその他特定目的基金が設置造成されて、その積立額及び取崩額は多額となっている。

また、地方財政計画の給与関係経費として計上されている地方公務員の給与についてみると、各地方公共団体において給与水準の適正化が図られてきているが、諸手当の在り方については、その適正化が図られるよう、総務省が地方公共団体に対して、今もなお技術的助言を行っている。

これらの状況を踏まえて、本院は、18年報告のフォローアップとして、地方財政計画と国の予算の関係、地方財政計画額とこれに対応する決算額のかい離の状況、地方公務員に係る特殊勤務手当等の支給、福利厚生事業への支出及び病気休暇等の制度やその情報の開示、公表等の状況について、有効性等の観点から、次の点に着眼して検査を実施した。

上記の①については、地方財政計画(24年度まで)、決算額(23年度まで)及び地方財政計画額と決算額とのかい離の状況(検査時において公表されている22年度まで)を対象とし、総務省から地方財政計画額及び決算額に関する資料等の提出を受けるとともに、総務本省において会計実地検査を行った。また、上記の②については、18年報告に係る検査で対象とした15道府県(注2)及び管内の174市町村(注3)(10政令指定都市(注4)を含む。)を対象として検査した。検査に当たっては、総務省の資料等を活用したほか、上記の15道府県及び管内の174市町村において、決算関係書類等の各種資料の提示を受けて、担当者等から説明を聴取するなどして会計実地検査を行った。

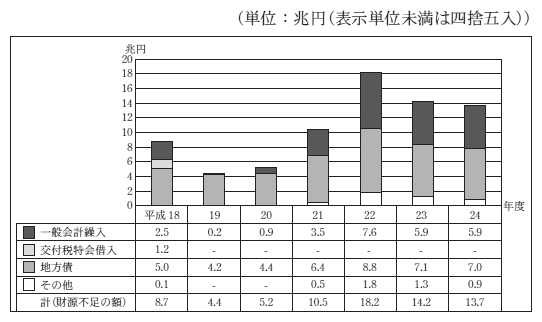

24年度の地方財政計画額は、81兆8647億円となっている。地方財政計画では、地方団体の歳入歳出総額の見込額を算定する過程において、歳入総額が歳出総額を下回り財源不足が見込まれる場合には、財源不足の額を地方交付税の増額、地方債の増額等により補填する措置である地方財政対策が講じられる。18年度からの地方財政計画における財源不足の額及びこれに対する国の予算措置等の推移についてみると、財源不足の額は、リーマン・ショックにより地方税等の歳入が大幅に減少した21年度から急増し、24年度においても13兆円を超える不足額が生じている(図1参照)。

図1 地方財政計画における財源不足の額及びこれに対する国の予算措置等の推移

財源不足の額のうち通常収支の不足分は、建設地方債である財源対策債等により補填する額を除いた額を国と地方が折半して負担することとされ、国負担分は国の一般会計からの加算措置(臨時財政対策特例加算)により、地方負担分は特例地方債(臨時財政対策債)により補填する措置が講じられている。21年度以降は、臨時財政対策特例加算とは別枠で国の一般会計から加算する別枠加算の措置が講じられている。

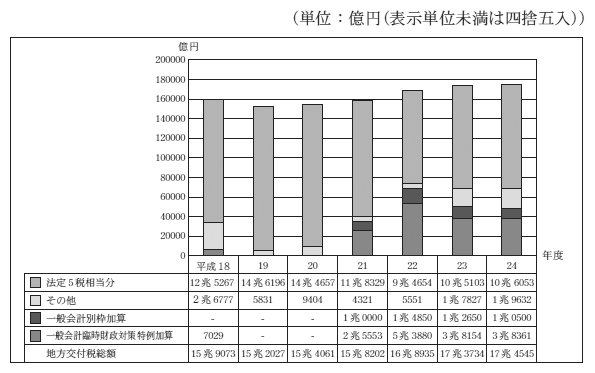

地方交付税総額に占める国の一般会計からの加算措置の状況をみると、21年度における臨時財政対策特例加算の額は2兆5553億円、別枠加算の額は1兆円、計3兆5553億円であり、24年度における臨時財政対策特例加算の額は3兆8361億円、別枠加算の額は1兆0500億円、計4兆8861億円と一般会計からの多額の加算措置が継続している(図2参照)。

図2 地方交付税総額における国の一般会計からの特例加算等の状況

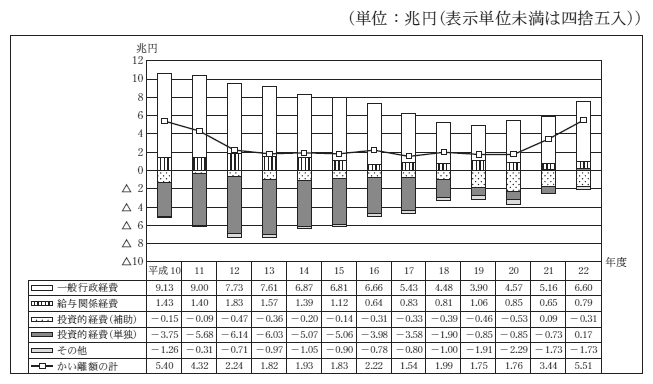

総務省は、地方財政計画額と決算額について一定の修正を行った上で毎年度の比較をしている(以下、修正後の決算額から修正後の地方財政計画額を控除した額を「かい離額」という。)。これによると地方財政計画額(歳出)と決算額(歳出)とのかい離の状況は、17年度から19年度にかけてのかい離の一体的是正により、17年度から20年度までは歳出総額のかい離額が2兆円を下回っていたが、その後一般行政経費のかい離額が大きくなるなどして、歳出総額のかい離額は、21年度には3兆円を超えて、22年度には5兆円を超えていた。また、一般行政経費のかい離の状況は、10年度から19年度までは縮小傾向にあったが、20年度から拡大しており、22年度はかい離額が6兆円を超えていた(図3参照)。

図3 歳出区分別のかい離額等の推移

前記のとおり、総務省は、一定の修正を行った上で地方財政計画額(歳出)と決算額(歳出)とを比較しているが、恒常的に決算額が地方財政計画額を上回っている。その要因としては、次のことが考えられる。

表1 基金の状況

| 区分 | 平成18年度 | 19年度 | 20年度 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 積立額 | 取崩額 | 年度末残高 | 積立額 | 取崩額 | 年度末残高 | 積立額 | 取崩額 | 年度末残高 | |

| 財政調整基金 | 6279 | 4317 | 4兆0720 | 7293 | 5825 | 4兆2161 | 6939 | 4893 | 4兆4134 |

| 減債基金 | 4500 | 4016 | 2兆1398 | 2336 | 5263 | 1兆8427 | 2887 | 3391 | 1兆7875 |

| その他特定目的基金 | 1兆1687 | 7871 | 7兆3904 | 1兆3523 | 8301 | 7兆8799 | 2兆0139 | 8036 | 9兆0728 |

| 計 | 2兆2466 | 1兆6204 | 13兆6022 | 2兆3152 | 1兆9389 | 13兆9388 | 2兆9965 | 1兆6319 | 15兆2737 |

| 21年度 | 22年度 | 23年度 | |||||||

| 積立額 | 取崩額 | 年度末残高 | 積立額 | 取崩額 | 年度末残高 | 積立額 | 取崩額 | 年度末残高 | |

| 6552 | 5943 | 4兆4748 | 1兆1332 | 3707 | 5兆2357 | 9160 | 5521 | 5兆5996 | |

| 2457 | 3058 | 1兆6896 | 5396 | 1451 | 2兆0760 | 3745 | 1829 | 2兆3059 | |

| 3兆4493 | 1兆5017 | 11兆0128 | 1兆6623 | 2兆0944 | 10兆5550 | 3兆5702 | 2兆4733 | 11兆6867 | |

| 4兆3502 | 2兆4018 | 17兆1772 | 3兆3351 | 2兆6102 | 17兆8667 | 4兆8607 | 3兆2083 | 19兆5922 | |

表2 超過課税等の状況

| 区分 | 平成16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 |

|---|---|---|---|---|---|---|---|

| 超過課税 | 4814 | 5493 | 6425 | 6876 | 6423 | 4198 | 4677 |

| 法定外税 | 516 | 541 | 560 | 425 | 447 | 459 | 516 |

| 計 | 5330 | 6034 | 6986 | 7301 | 6870 | 4657 | 5193 |

表3 貸付金の貸付額等の状況

| 区分 | 平成16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | |

|---|---|---|---|---|---|---|---|---|---|

| 貸付金(決算額)(A) | 56,111 | 50,432 | 52,860 | 55,526 | 56,010 | 65,122 | 65,200 | 63,687 | |

| 年度内貸付け(a) | 46,950 | 44,773 | 46,626 | 45,445 | 47,831 | 57,454 | 57,448 | 56,403 | |

| 貸付金(地方財政計画)(B) | 19,528 | 19,458 | 19,358 | 19,358 | 19,358 | 19,358 | 19,358 | 19,358 | |

| 年度内貸付け(b) | 15,901 | 15,901 | 15,901 | 15,901 | 15,901 | 15,901 | 15,901 | 15,901 | |

| かい離額(A―B) | 36,583 | 30,974 | 33,502 | 36,168 | 36,652 | 45,764 | 45,842 | 44,329 | |

| 年度内貸付けに係るもの(a―b) | 31,049 | 28,872 | 30,725 | 29,544 | 31,930 | 41,553 | 41,547 | 40,502 | |

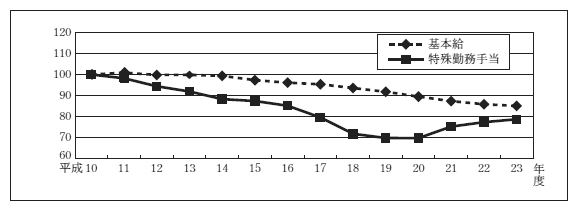

全国の地方公共団体の普通会計における特殊勤務手当の23年度の支給額は1026億余円で、16年度の支給額と比べて減少しているが、普通会計における特殊勤務手当の支給額の推移をみると、21年度に増加に転じている(図4参照)。これは主に、地方公共団体によっては、教育関係の特殊勤務手当の支給額が増加したためと考えられる。

図4 普通会計における基本給と特殊勤務手当の支給額の推移(平成10年度を100とした指数)

自宅所有者に対する住居手当については、会計実地検査の対象とした15道府県及び管内の174市町村のうち5府県(注5)は23年3月までに人事委員会から廃止の勧告を受けていたが、23年度においても経過措置等で支給を継続していた(表4参照)。

表4 自宅所有者に対する住居手当の状況(平成23年度)

| 地方公共団体名等 | 手当廃止の勧告の有無(平成24年3月までの間) | 自宅所有者に対する住居手当の存廃状況 | 23年度の自宅所有者に対する住居手当支給総額(円) | 存続している場合、5年以内の支給月額(円) | 存続している場合、5年超の支給月額(円) | ||

|---|---|---|---|---|---|---|---|

| 北海道 | 北海道 | 有 | 廃止 | ― | ― | ― | |

| 札幌市 | 無 | 存続 | 837,630,400 | 9,700 | 9,700 | ||

| 管内24市町 | 廃止2団体 | 存続22団体 | 726,564,166 | 2,500 ~ 10,000 | 2,500 ~ 10,000 | ||

| 山形県 | 山形県 | 有 | 廃止 | ― | ― | ― | |

| 管内9市町村 | 廃止9団体 | ― | ― | ― | |||

| 栃木県 | 栃木県 | 有 | 存続 | 357,480,006 | 3,500 | 3,500 | |

| 管内9市町 | 廃止6団体 | 存続3団体 | 90,743,487 | 2,500 ~ 3,500 | 2,500 ~ 3,500 | ||

| 千葉県 | 千葉県 | 有 | 存続 | 788,108,942 | 3,000 | 3,000 | |

| 千葉市 | 無 | 存続 | 443,623,179 | 8,100 | 8,100 | ||

| 管内11市 | 廃止1団体 | 存続10団体 | 719,732,950 | 3,000 ~ 9,000 | 3,000 ~ 9,000 | ||

| 山梨県 | 山梨県 | 有 | 廃止 | ― | ― | ― | |

| 管内9市町村 | 廃止7団体 | 存続2団体 | 12,196,000 | 4,000 | 4,000 | ||

| 長野県 | 長野県 | 有 | 存続 | 314,568,000 | 3,000 | 3,000 | |

| 管内14市町村 | 廃止13団体 | 存続1団体 | 6,324,842 | 2,000 | ― | ||

| 静岡県 | 静岡県 | 有 | 廃止 | ― | ― | ― | |

| 静岡市 | 有 | 廃止 | ― | ― | ― | ||

| 浜松市 | 有 | 廃止 | ― | ― | ― | ||

| 管内10市町 | 廃止3団体 | 存続7団体 | 154,916,355 | 2,000 ~ 4,700 | 2,000 ~ 4,700 | ||

| 滋賀県 | 滋賀県 | 無 | 存続 | 191,397,900 | 2,000 | 2,000 | |

| 管内11市町 | 廃止8団体 | 存続3団体 | 38,102,200 | 1,600 ~ 2,200 | ― ~ 2,200 | ||

| 大阪府 | 大阪府 | 有 | 存続 | 158,692,500 | 2,500 | ― | |

| 大阪市 | 無 | 存続 | 2,041,071,546 | 6,500 | 6,500 | ||

| 堺市 | 無 | 存続 | 17,292,108 | 2,500 | ― | ||

| 管内9市 | 廃止5団体 | 存続4団体 | 85,609,226 | 1,000 ~ 5,000 | ― ~ 1,700 | ||

| 兵庫県 | 兵庫県 | 無 | 存続 | 296,971,162 | 1,600 | 1,600 | |

| 神戸市 | 無 | 存続 | 1,144,386,600 | 10,600 | 10,600 | ||

| 管内10市 | 存続10団体 | 960,283,336 | 2,000 ~ 14,700 | 2,000 ~ 14,700 | |||

| 鳥取県 | 鳥取県 | 有 | 廃止 | ― | ― | ― | |

| 管内10市町 | 廃止9団体 | 存続1団体 | 345,000 | 2,500 | ― | ||

| 岡山県 | 岡山県 | 有 | 存続 | 40,264,180 | 2,500 | ― | |

| 岡山市 | 無 | 存続 | 142,451,752 | 5,000 | 3,000 | ||

| 管内8市 | 廃止3団体 | 存続5団体 | 143,954,054 | 2,500 ~ 8,000 | ― ~ 6,500 | ||

| 愛媛県 | 愛媛県 | 無 | 存続 | 334,714,500 | 3,500 | 3,500 | |

| 管内11市町 | 廃止1団体 | 存続10団体 | 167,910,758 | 2,500 ~ 4,500 | ― ~ 4,500 | ||

| 福岡県 | 福岡県 | 無 | 存続 | 1,176,065,820 | 4,500 | 4,500 | |

| 北九州市 | 無 | 存続 | 435,174,500 | 8,500 | 8,500 | ||

| 福岡市 | 無 | 存続 | 480,602,312 | 8,500 | 8,500 | ||

| 管内11市町 | 存続11団体 | 107,513,473 | 2,500 ~ 6,500 | ― ~ 6,500 | |||

| 宮崎県 | 宮崎県 | 無 | 存続 | 92,272,351 | 2,000 | 1,000 | |

| 管内8市町 | 廃止5団体 | 存続3団体 | 41,697,661 | 2,000 ~ 4,000 | 1,000 ~ 1,500 | ||

| 計 | 廃止79団体 | 存続110団体 | 12,548,661,266 | ||||

また、自動車等を使用する場合の通勤手当については、会計実地検査の対象とした15道府県及び管内の174市町村のうち13道県及び91市町村において、通勤距離に応じた支給月額が国家公務員の支給月額を上回っていた。

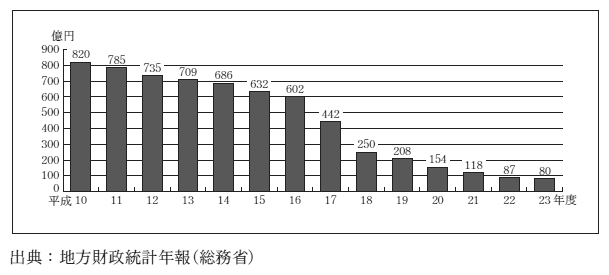

23年度における全国の地方公共団体の普通会計性質別決算における福利厚生事業費のうち職員互助組合等に対する補助金等交付額は、10年度以降、一貫して減少していて、特に、17、18両年度の減少幅が大きくなっていた(図5参照)。

図5 普通会計の職員互助組合等補助金等の推移

会計実地検査の対象とした15道府県及び174市町村における職員互助組合等には様々な形態があり、おおむね次のような類型に分類される。

表5 検査対象地方公共団体における職員互助組合等への補助金等交付額等(平成23年度)

| 地方公共団体名等 | 職員互助組合等数 | 左のうち、補助金等の交付のある職員互助組合等数 | 補助金等交付額 (a)(円) |

掛金総額 (b)(円) |

補助金等負担率 a/(a+b) |

|

|---|---|---|---|---|---|---|

| 北海道 | 北海道 | 3 | 0 | 0 | 3,181,123,534 | 0.0% |

| 札幌市 | 1 | 1 | 171,839,000 | 320,349,419 | 34.9% | |

| 管内24市町 | 64 | 43 | 120,775,853 | 330,880,577 | 26.7% | |

| 山形県 | 山形県 | 3 | 0 | 0 | 987,624,421 | 0.0% |

| 管内9市町村 | 12 | 12 | 73,172,984 | 114,075,619 | 39.0% | |

| 栃木県 | 栃木県 | 3 | 0 | 0 | 404,741,636 | 0.0% |

| 管内9市町 | 8 | 6 | 46,456,924 | 125,301,560 | 27.0% | |

| 千葉県 | 千葉県 | 3 | 0 | 0 | 1,830,785,548 | 0.0% |

| 千葉市 | 3 | 1 | 12,773,885 | 163,007,372 | 7.2% | |

| 管内11市 | 21 | 18 | 95,912,912 | 413,223,090 | 18.8% | |

| 山梨県 | 山梨県 | 4 | 0 | 0 | 411,453,528 | 0.0% |

| 管内9市町村 | 8 | 2 | 8,165,757 | 35,155,294 | 18.8% | |

| 長野県 | 長野県 | 3 | 0 | 0 | 1,118,919,851 | 0.0% |

| 管内14市町村 | 17 | 16 | 64,819,774 | 131,892,773 | 32.9% | |

| 静岡県 | 静岡県 | 3 | 0 | 0 | 1,153,568,815 | 0.0% |

| 静岡市 | 1 | 1 | 27,435,000 | 132,822,015 | 17.1% | |

| 浜松市 | 1 | 1 | 60,340,179 | 106,120,871 | 36.2% | |

| 管内10市町 | 12 | 5 | 33,987,000 | 214,281,508 | 13.6% | |

| 滋賀県 | 滋賀県 | 3 | 0 | 0 | 634,148,229 | 0.0% |

| 管内11市町 | 25 | 15 | 83,858,590 | 191,424,098 | 30.4% | |

| 大阪府 | 大阪府 | 3 | 0 | 0 | 3,108,339,872 | 0.0% |

| 大阪市 | 1 | 0 | 0 | 601,942,111 | 0.0% | |

| 堺市 | 3 | 3 | 82,131,377 | 119,523,925 | 40.7% | |

| 管内9市 | 11 | 11 | 156,807,003 | 238,325,473 | 39.6% | |

| 兵庫県 | 兵庫県 | 3 | 2 | 206,504,000 | 2,165,310,695 | 8.7% |

| 神戸市 | 4 | 1 | 14,507,960 | 473,136,723 | 2.9% | |

| 管内10市 | 18 | 15 | 208,188,696 | 393,844,691 | 34.5% | |

| 鳥取県 | 鳥取県 | 3 | 0 | 0 | 301,187,032 | 0.0% |

| 管内10市町 | 22 | 17 | 38,720,617 | 49,474,087 | 43.9% | |

| 岡山県 | 岡山県 | 3 | 0 | 0 | 709,140,719 | 0.0% |

| 岡山市 | 1 | 1 | 55,050,195 | 110,817,147 | 33.1% | |

| 管内8市 | 10 | 8 | 71,695,587 | 140,270,534 | 33.8% | |

| 愛媛県 | 愛媛県 | 3 | 0 | 0 | 545,975,199 | 0.0% |

| 管内11市町 | 19 | 16 | 129,879,463 | 221,654,304 | 36.9% | |

| 福岡県 | 福岡県 | 3 | 1 | 150,772,000 | 2,099,226,612 | 6.7% |

| 北九州市 | 2 | 2 | 173,249,772 | 345,744,843 | 33.3% | |

| 福岡市 | 3 | 3 | 246,939,301 | 347,784,178 | 41.5% | |

| 管内11市町 | 21 | 21 | 129,581,490 | 137,202,157 | 48.5% | |

| 宮崎県 | 宮崎県 | 3 | 0 | 0 | 792,152,115 | 0.0% |

| 管内8市町 | 8 | 8 | 114,080,151 | 212,692,816 | 34.9% | |

| 計 | 342(244) | 230(146) | 2,577,645,470 | 25,114,644,991 | 9.3% | |

また、独自職員互助組合等への補助金等を減額又は廃止している地方公共団体が多く見受けられた一方、引き続き共同職員互助組合等へ補助金等を交付している例が見受けられた。職員互助組合等が実施する個人に対する給付事業のうち職員互助組合等を退会する者に対して支給する退会給付金については、その原資に地方公共団体からの補助金等が含まれている場合、社会通念上相当と認められる範囲を超えて多額の退会給付金を支給することの適正性が社会的に問題となるなどしている。23年度に補助金等の交付を受けている146職員互助組合等のうち、35職員互助組合等において補助金等を退会給付金に充当していた(表6参照)。

表6 補助金等の交付を受けている146職員互助組合等による個人に対する給付事業の実施状況(平成23年度)

| 事業の種類 | 事業の概要 | 独自職員互助組合等(134団体)での実施数 | 左のうち補助金等を充当して実施したものの数(a) | 独自職員互助組合等での実施率 (a)/134 |

共同職員互助組合等(12団体)での実施数 | 左のうち補助金等を充当して実施したものの数(b) | 共同職員互助組合等での実施率 (b)/12 |

|

|---|---|---|---|---|---|---|---|---|

| 祝金 | 結婚祝金 | 職員の結婚時に給付 | 102 | 42 | 31.3% | 9 | 7 | 58.3% |

| 結婚記念祝金 | 職員の結婚後25年目等の時期に給付 | 39 | 14 | 10.4% | 4 | 4 | 33.3% | |

| 出産祝金 | 職員、その配偶者の出産時に給付 | 95 | 36 | 26.8% | 11 | 7 | 58.3% | |

| 入学祝金 | 扶養親族の小中学校等の入学時に給付 | 65 | 20 | 14.9% | 9 | 8 | 66.6% | |

| 卒業祝金 | 扶養親族の小中学校等の卒業時に給付 | 22 | 2 | 1.4% | 2 | 1 | 8.3% | |

| 特別給付金 | 結婚祝金等の各種祝金を受けていない職員に給付 | 11 | 3 | 2.2% | 1 | 1 | 8.3% | |

| 就職祝金 | 扶養親族が高校進学せず就職した時に給付 | 1 | 0 | 0.0% | 2 | 2 | 16.6% | |

| 壮健・還暦等祝金 | 職員が55歳、60歳、70歳等になった時に給付 | 2 | 0 | 0.0% | 1 | 1 | 8.3% | |

| 住宅建築祝金 | 家屋を新築又は購入した場合に給付 | 2 | 1 | 0.7% | 0 | 0 | 0.0% | |

| 成人祝金 | 職員、その扶養親族の成人時に給付 | 5 | 2 | 1.4% | 1 | 0 | 0.0% | |

| 子の結婚祝金 | 職員の子の結婚時に給付 | 3 | 0 | 0.0% | 0 | 0 | 0.0% | |

| 弔慰金 | 死亡弔慰金 | 職員の死亡時に給付 | 113 | 45 | 33.5% | 12 | 8 | 66.6% |

| 親族死亡弔慰金 | 職員の親族の死亡時に給付 | 107 | 41 | 30.5% | 11 | 8 | 66.6% | |

| 見舞金 | 災害見舞金 | 家屋、家財等の被害に対する給付 | 74 | 22 | 16.4% | 10 | 7 | 58.3% |

| 障害見舞金 | 傷病による障害が残った場合に給付 | 8 | 1 | 0.7% | 3 | 1 | 8.3% | |

| 傷病見舞金 | 傷病により退職した場合に給付 | 45 | 18 | 13.4% | 2 | 0 | 0.0% | |

| 特別見舞金 | 生活が困窮し救済が必要な場合に給付 | 0 | 0 | 0.0% | 0 | 0 | 0.0% | |

| 永年勤続 | 永年勤続表彰 | 職員の勤続10年、20年、30年等の時期に給付 | 71 | 24 | 17.9% | 6 | 4 | 33.3% |

| 退会 | 退会給付金 | 職員互助組合等の退会時に在会年数等に応じた給付 | 96 | 27 | 20.1% | 10 | 8 | 66.6% |

| 医療 | 医療費助成 | 医療費の自己負担額に対する助成 | 12 | 6 | 4.4% | 7 | 5 | 41.6% |

| 入院・療養見舞金 | 傷病による入院等に対する給付 | 49 | 19 | 14.1% | 9 | 6 | 50.0% | |

| 人間ドック等助成 | 人間ドック、生活習慣病検診等の受診費用を助成 | 77 | 65 | 48.5% | 9 | 8 | 66.6% | |

| 家政婦利用助成 | 入院時に家政婦を利用した場合に費用を助成 | 1 | 0 | 0.0% | 0 | 0 | 0.0% | |

| 鍼灸、マッサージ等助成 | 施術料を助成 | 1 | 0 | 0.0% | 1 | 0 | 0.0% | |

| メガネ購入助成 | メガネ等を購入した場合に費用を助成 | 0 | 0 | 0.0% | 0 | 0 | 0.0% | |

| レクリエーション等 | 宿泊費助成 | 旅行による宿泊費を助成 | 48 | 25 | 18.6% | 7 | 5 | 41.6% |

| スポーツ・文化施設等利用助成 | 施設の利用料金を助成 | 42 | 30 | 22.3% | 4 | 2 | 16.6% | |

| スポーツ観戦・芸能鑑賞等助成 | 入場料金を助成、利用券等の配布 | 51 | 30 | 22.3% | 3 | 2 | 16.6% | |

| 各種講座受講助成 | 通信講座等による講座の受講費を助成 | 15 | 11 | 8.2% | 3 | 0 | 0.0% | |

| リフレッシュ助成 | 職員が30歳、40歳、50歳等になった時に旅行券等を給付 | 22 | 5 | 3.7% | 1 | 1 | 8.3% | |

| 研修旅行等助成 | 職場で実施する研修旅行等に対する助成 | 27 | 20 | 14.9% | 3 | 1 | 8.3% | |

| 自己啓発活動助成 | 自己啓発のための研修を行う職員に対する給付 | 12 | 8 | 5.9% | 3 | 0 | 0.0% | |

| サークル助成 | 職場のスポーツ・文化サークルに対する助成 | 88 | 70 | 52.2% | 1 | 1 | 8.3% | |

| 親睦会等助成 | 忘年会等の職員の親睦に係る会合の開催に対する助成 | 40 | 24 | 17.9% | 1 | 1 | 8.3% | |

| カフェテリアプラン等 | 毎年所定の金額の範囲内で、職員が多様な福利厚生メニューの中から選択して受ける給付 | 30 | 24 | 17.9% | 0 | 0 | 0.0% | |

| その他 | 遺児給付金 | 職員死亡時に18歳未満の子がある場合に給付 | 5 | 0 | 0.0% | 3 | 2 | 16.6% |

| 休職給付金 | 職員の休職時に給付 | 13 | 2 | 1.4% | 2 | 1 | 8.3% | |

| 育児休業給付金 | 職員の育児休業時に給付 | 5 | 1 | 0.7% | 5 | 2 | 16.6% | |

| 介護休暇給付金 | 職員の介護休暇時に給付 | 10 | 0 | 0.0% | 7 | 4 | 33.3% | |

| 介護給付金 | 職員等が介護認定を受けた時に給付 | 1 | 0 | 0.0% | 2 | 0 | 0.0% | |

そして、医療給付等の短期給付に係る職員の保険料負担を国家公務員や地方公務員の共済組合における50%の負担割合より軽減していた17市の健康保険組合は、22年12月までにその全てが解散していた。

病気休暇の制度については、国家公務員に適用される病気休暇期間である90日を超えても給与が減額されない状況が会計実地検査の対象とした15道府県及び管内の174市町村のうち11市において見受けられた。また、特別休暇としての夏季休暇以外の夏季における休暇等を付与している例が見受けられた。

地方公務員の特殊勤務手当等の状況について、会計実地検査の対象とした15道府県及び管内の174市町村の全てで何らかの開示・公表を行っており、総務省においても地方公共団体給与情報等公表システム等で各種情報を開示し公表している。しかし、その内容には、特殊勤務手当別の支給額、共同職員互助組合等に対する補助金等交付額、特別休暇としての夏季休暇以外の夏季における休暇等を付与している場合の付与日数といった情報が含まれていない状況となっていた。

地方財政計画では、地方団体の歳入歳出総額の見込額を算定する過程において、歳入総額が歳出総額を下回り財源不足が見込まれる場合には、財源不足の額を地方交付税の増額、地方債の増額等により補填する措置である地方財政対策が講じられる。財源不足の額のうち通常収支の不足分は、建設地方債である財源対策債等により補填する額を除いた額を国と地方が折半して負担するとされ、国負担分は臨時財政対策特例加算により、地方負担分は臨時財政対策債の発行によりそれぞれ補填する措置が講じられているほか、21年度以降は国の別枠加算の措置も講じられている。

地方交付税総額に占める国の一般会計からの加算措置の状況をみると、21年度は3兆5553億円、24年度は4兆8861億円と多額の加算措置が継続している。

総務省は、地方財政計画額と決算額について一定の修正を行った上で毎年度の比較をしている。これによると地方財政計画額(歳出)と決算額(歳出)とのかい離の状況は、17年度から19年度までにかけてのかい離の一体的是正により、17年度から20年度までは歳出総額のかい離額が2兆円を下回っていたが、その後一般行政経費のかい離額が大きくなるなどして、歳出総額のかい離額は、21年度には3兆円を超えて、22年度には5兆円を超えていた。

総務省は、一定の修正を行った上で地方財政計画額(歳出)と決算額(歳出)とを比較しているが、恒常的に決算額が地方財政計画額を上回っている。その要因として、この比較において、①歳出において地方財政計画に計上されていない基金の取崩額相当分について、基金の取崩額がどの歳出区分において歳出に充てられたかを特定することができないため、決算額から控除していないこと、②地方財政計画には計上されない超過課税及び法定外税について、決算額(歳出)ではこれらを財源とした歳出額があるものの、この歳出額を特定することができないため、決算額から控除していないこと、③実質的な歳入歳出とはいえない年度内貸付けを含む貸付金について、地方財政計画に計上される額が決算額に比べて少額であることが考えられる。

全国の地方公共団体の普通会計における特殊勤務手当の23年度の支給額は、16年度の支給額と比べて減少しているが、地方公共団体によっては、教育関係の特殊勤務手当の支給額が増加している。自宅所有者に対する住居手当については、会計実地検査の対象とした15道府県及び管内の174市町村のうち5府県は23年3月までに人事委員会から廃止の勧告を受けていたが、23年度においても経過措置等で支給を継続していた。また、自動車等を使用する場合の通勤手当については、会計実地検査の対象とした15道府県及び管内の174市町村のうち13道県及び91市町村において、通勤距離に応じた支給月額が国家公務員の支給月額を上回っていた。

全国の地方公共団体の普通会計性質別決算における福利厚生事業費のうち職員互助組合等に対する補助金等交付額は、10年度以降、一貫して減少していて、特に、17、18両年度の減少幅が大きくなっていた。会計実地検査の対象とした15道府県及び管内の174市町村から職員互助組合等に対して交付された補助金等の交付額は、23年度は25億7764万余円であった。また、独自の職員互助組合等への補助金等を減額又は廃止している地方公共団体が多く見受けられた一方、引き続き共同職員互助組合等へ補助金等を交付している例が見受けられた。また、35職員互助組合等においては、補助金等を退会給付金に充当していた。そして、医療給付等の短期給付に係る職員の保険料負担を国家公務員や地方公務員の共済組合における50%の負担割合より軽減していた17市の健康保険組合は、22年12月までにその全てが解散していた。

病気休暇の制度については、国家公務員に適用される病気休暇期間である90日を超えても給与が減額されない状況が会計実地検査の対象とした15道府県及び管内の174市町村のうち11市において見受けられた。また、特別休暇としての夏季休暇以外の夏季における休暇等を付与している例が見受けられた。

地方公務員の特殊勤務手当等の状況について、会計実地検査の対象とした15道府県及び管内の174市町村の全てで何らかの開示・公表を行っており、総務省においても地方公共団体給与情報等公表システム等で各種情報を開示し公表している。しかし、その内容には、特殊勤務手当別の支給額、共同職員互助組合等に対する補助金等交付額、特別休暇としての夏季休暇以外の夏季における休暇等を付与している場合の付与日数といった情報が含まれていない状況となっていた。

地方財政は、リーマン・ショック後の経済危機の影響を引き続き受け、地方税収が十分な水準まで回復しない中、国の一般会計からの加算措置等による地方交付税の増額が継続している状況にあり、日本経済の再生と財政健全化の両立を実現するためには、地方においても財政を健全化し自立を促進することなどが求められている。そして、総務省は、財政健全化は、国・地方共通の重要な課題であるとして、国・地方の信頼関係及び適正な財政秩序を維持しつつ、改革に取り組むこととしている。

一方、地方公務員に係る特殊勤務手当等の支給、福利厚生事業への支出及び病気休暇等の制度について、総務省は、各地方公共団体においてより積極的な行政改革の推進及びその状況の公表がなされるよう取組を行っている。

総務省においては、今回の本院の検査結果を踏まえて、次の点に留意して、現在進めている取組をより実効のあるものにしていくことが重要である。

ア 地方財政計画は、国の予算編成と関連して策定されることにより、地方財政と国家財政との整合性を確保する意義や役割があるとされており、地方財政計画額をどのように見込むかは、財源不足の額に影響を及ぼし、ひいては国の一般会計の負担による地方交付税の加算額にも影響を及ぼす可能性がある。このため、その見込みが適切であったかについての事後的な検証、特に、所要経費の積上げではなくその総額が枠として計上される項目のある歳出総額についての事後的な検証が重要となり、その検証のためには地方財政計画額と決算額を比較してそのかい離の状況を把握することが有効である。総務省は、一定の修正を行った上で地方財政計画額と決算額との比較を行い、かい離の状況を公表しており、このかい離の状況は後年度における地方財政計画の総額、ひいては地方交付税総額に係る議論にも影響することが想定される。

総務省は、これまでも、地方財政計画の合理化、適正化に努めてきており、地方財政計画額(歳出)と決算額(歳出)とのかい離額は一旦縮小したものの、21年度以降拡大している。そして、地方財政計画と普通会計決算との比較については、現行の比較においては全体として決算額(歳出)が地方財政計画額(歳出)を上回る結果となっているが、基金取崩額、超過課税等及び貸付金に係るかい離のように決算額が地方財政計画額を上回る要因があることに留意が必要である。

したがって、地方財政計画額と決算額とのかい離の要因についてその全てを把握することは困難であるが、総務省において、これらの現状を踏まえて、地方財政計画の妥当性の検証に当たっては、引き続きかい離の把握に努めるとともに、かい離の状況の公表に当たっては、地方財政計画に計上されている内容と普通会計決算に計上されている内容の差異、決算額(歳出)が地方財政計画額(歳出)を上回る要因等の有用な情報の提供を行うことで、より透明性の確保を図ることが求められる。

イ 地方公務員に係る特殊勤務手当等の支給、福利厚生事業への支出及び病気休暇等の制度については、地方自治の本旨に基づき、各地方公共団体においてその住民の意思に基づいて決定されるべきものである。

これらの事項については、各地方公共団体においてその状況の公表が行われるよう総務省においても取組がなされており、各地方公共団体において、国における制度の見直しや時代の変化を踏まえて必要性及び妥当性を継続的に点検し、住民の理解が得られるものとなるよう見直しを実施するとともに、これらの事項の具体的内容や実施状況等を住民に対して、より一層積極的に開示して公表することが求められる。

本院としては、今後の地方財政やこれを取り巻く状況、具体的には、国の予算と密接な関係を有する地方財政計画の策定の状況や、地方公務員の特殊勤務手当等の状況及びその情報の開示、公表等の動向も踏まえつつ、地方公共団体の決算の状況について引き続き検査していくこととする。