国会及び内閣に対する報告(随時報告)

メイン

メイン

地方交付税法(昭和25年法律第211号)第7条の規定に基づき、内閣は、毎年度、翌年度の地方団体(注1)の歳入歳出総額の見込額に関する書類を作成し、これを国会に提出するとともに、一般に公表しなければならないこととなっている。この地方団体の歳入歳出総額の見込額に関する書類が地方財政計画と呼ばれている。

地方財政計画は、全ての都道府県及び市町村の普通会計(注2)に属する歳入歳出総額の見込額を計上しており(以下、地方財政計画の計上額を「地方財政計画額」という。)、国の予算の政府案の決定を踏まえて閣議決定され、国会に提出される。

一般に、地方財政計画には、次のような意義や役割があるとされている。

① 地方財政全体の収支見込みを明らかにして、地方財源の不足額に対して必要な措置を講ずることにより、地方団体が標準的な行政水準を確保できるようにすること

② 地方財政全般の状況を明らかにすることにより、地方団体の毎年度の財政運営の指針を示すこと

③ 国の予算編成と関連して策定されることにより、地方財政と国家財政との整合性を確保すること

(ア) 地方財政計画額についての基本的考え方

国は地方公共団体との関係で国庫補助事業のほか法令等を通じて義務付けた行政事務があることから、地方財政計画の策定を通じて地方財政全体の標準的な収支の状況を明らかにし、地方公共団体が国庫補助事業のみでなく地方単独事業も含めて標準的な行政水準を確保できるようにしている。

地方財政計画額について法令上明記された取扱いはないが、総務省の説明によると基本的な考え方は次のようになる。

(イ) 歳入歳出区分別の算定方法

平成22年度から24年度までの地方財政計画額の規模は82兆円前後で推移しており、24年度は81兆8647億円となっている。総務省の説明に基づき歳入及び歳出の区分別にその算定方法の概要を示すと表1のとおりとなる。

表1 歳入歳出区分別の地方財政計画額の算定方法の概要

(歳入)

| 区分 | 計上額 | 内容 | 計上額の算定方法の概要 | ||

|---|---|---|---|---|---|

| 平成22年度 | 23年度 | 24年度 | |||

| 地方税 | 325,096 | 334,037 | 336,569 | 地方公共団体が賦課徴収する道府県税(道府県民税、事業税、地方消費税等)及び市町村税(市町村民税、固定資産税等)の各税目に係る税収見込額の合計額 | 課税標準額等×税率×徴収率+未収納税額の徴収見込額+税制改正による増減収見込額 |

| 地方譲与税 | 19,171 | 21,749 | 22,615 | 国が地方公共団体に譲与する国税として徴収した地方揮発油税、石油ガス税、航空機燃料税、自動車重量税、特別とん税及び地方法人特別税の全額又は一定割合 | 国の予算ベース |

| 地方特例交付金 | 3,832 | 3,877 | 1,275 | 国が地方公共団体に交付する児童手当及び子ども手当(子ども手当の支給に伴う地方負担の増加分等に対応するためのもの)並びに減収補塡特例交付金(個人住民税における住宅借入金等特別税額控除の実施に伴う地方公共団体の減収等を補塡するためのもの) | 国の予算ベース |

| 地方交付税 | 168,935 | 173,734 | 174,545 | 国が地方公共団体に交付する国税として徴収した所得税、法人税、酒税、消費税及びたばこ税の一定割合。このほか、地方財政対策により、国の一般会計からの加算措置等で増額措置している。 | 国の予算ベース |

| 国庫支出金 | 115,663 | 121,745 | 117,604 | 普通会計に対して国が支出する負担金、補助金、交付金等の合計額(公営企業会計、国民健康保険事業会計等に対する国庫補助負担金等は含まれない。) | 普通会計に対する国庫補助負担金等に係る国の歳出予算額を積上計上 |

| 地方債 | 134,939 | 114,772 | 111,654 | 普通会計における地方債の発行見込額。一般公共事業や一般単独事業等に係る地方債のほか、地方の財源不足を補塡するための特例措置として発行される臨時財政対策債等を含む。 | 投資的経費の伸び率等を基に計上 |

| 使用料及び手数料 | 13,126 | 14,279 | 14,037 | 総務関係や民生関係における各種の料金収入(幼稚園保育料等) | ・保育料単価×園児数 ・前年度計画額×決算の伸び率 |

| 雑収入 | 40,506 | 40,861 | 40,444 | 分担金・負担金、財産運用収入、財産売払収入、延滞金・加算金、収益事業収入、貸付金回収金収入等の各種の収入 | ・過去の調査数値等を基に計上 ・前年度計画額×各項目別の決算の伸び率 |

| 緊急防災・減災事業一般財源充当分 | - | - | △96 | 地方税の臨時的な税制上の措置(25年度~35年度)による地方税収入見込額を上回る緊急防災・減災事業の一般財源所要額 | 地方財政計画(東日本大震災分(緊急防災・減災事業))における歳出-一般財源充当分を除く歳入 |

| 計 | 821,268 | 825,054 | 818,647 | / | / |

| (歳出) (単位:億円) |

|||||

| 区分 | 計上額 | 内容 | 計上額の算定方法の概要 | ||

| 平成22年度 | 23年度 | 24年度 | |||

| 給与関係経費 | 216,864 | 212,694 | 209,760 | 地方公共団体における義務教育教職員、警察関係職員、消防職員、一般職員及び義務制以外の教員並びに特別職等の職員に係る給与費のほか、旧恩給制度により負担する恩給費を含む。 | ・職員数×給与単価(給与費) ・前年度計画額×国の文官等恩給費予算の伸び率(恩給費) |

| 一般行政経費 | 294,331

(補助

144,313) (単独 150,018) |

308,226

(補助

157,481) (単独 150,745) |

311,406

(補助

158,820) (単独 152,586) |

地方公共団体が行政活動を実施するために必要な経費のうち地方財政計画の他の歳出項目に属さない経費。社会福祉関係の給付費、各種施設の運営費、一般事務費、貸付金等広範囲に及ぶ各種の経費が、国庫補助負担金等を伴うものと国庫補助負担金を伴わないものとに大別されている。 | 【補助】 各省庁が作成した国庫補助負担金等の予算関係資料を基に、地方公共団体の普通会計に対する国庫補助負担金等に係る経費を積上計上 【単独】 ・枠として計上(社会福祉、教育、治安、防災、環境対策、産業振興等) ・国と協調して行う各種団体に対する出資等の地方負担額を積上計上(特定行政経費) ・過去の調査数値を基に計上(貸付金) ・例年定額計上(追加財政需要) |

| 地方再生対策費 | 4,000 | 3,000 | - | 地方公共団体が自主的・主体的に取り組む地域活性化施策に必要な経費 | 枠として計上 |

| 地域活性化・雇用等臨時特例費 | 9,850 | - | - | 地方公共団体が当面の地方単独事業等を実施するために必要な経費 | 枠として計上 |

| 地域活性化・雇用等対策費 | - | 12,000 | - | 子育て対策、住民の生活に光をそそぐ事業、地球温暖化対策暫定事業等、地方公共団体が当面の地方単独事業等を実施するために必要な経費 | 枠として計上 |

| 地域経済基盤強化・雇用等対策費 | - | - | 14,950 | 地域経済を取り巻く環境が激変する中、海外競争力強化等のため、地域が実施する緊急事業を含め、地域経済基盤強化・雇用等対策に必要な経費 | 枠として計上 |

| 公債費 | 134,025 | 132,423 | 130,790 | 過去に発行された地方債等(退職手当債等を除く。)の当年度における元利償還費 | 地方公共団体全体の決算統計等を基に当年度における元利償還費を計上 |

| 維持補修費 | 9,663 | 9,612 | 9,667 | 道路、河川、港湾、小中学校、庁舎等、地方公共団体が維持管理する公共・公用施設に係る維持補修費 | 前年度計画額×決算の伸び率 |

| 投資的経費 | 119,074

(補助等

50,391) (単独 68,683) |

113,032

(補助等

59,474) (単独 53,558) |

108,984

(補助等

57,354) (単独 51,630) |

治山治水、道路整備、港湾空港鉄道等、住宅都市環境、農業農村整備、文教施設、厚生労働施設等の建設事業等に係る経費。 | 【補助】 各省庁が作成した国庫補助負担金等の予算関係資料を基に、地方公共団体の普通会計に対する国庫補助負担金等に係る経費を積上計上 【単独】 枠として計上 |

| 国直轄事業負担金・国庫補助負担金を伴うもの(公共事業費及び失業対策事業費)と国庫補助負担金を伴わないもの(地方単独事業)に大別されている。地方単独事業については、一般事業費のほか、過疎対策事業費、地域活性化事業費、旧合併特例事業費、防災対策事業費等、公共施設の整備充実を推進するための特別事業費がある。 | |||||

| 公営企業繰出金 | 26,961 | 26,867 | 26,590 | 上水道、交通、病院、下水道等の公営企業会計に対して、その性質上当該地方公営企業の経営に伴う収入をもって充てることが適当でない経費及び当該地方公営企業の性質上能率的な経営を行ってもなおその経営に伴う収入のみをもって充てることが客観的に困難であると認められる経費等について、一般会計等が負担することになる経費 | 地方公営企業法(昭和27年法律第292号)等の規定に基づき、一般会計等が負担することが適当な経費について、各事業ごとに決算統計数値等により積上計上 |

| 地方交付税の不交付団体における平均水準を超える必要経費 | 6,500 | 7,200 | 6,500 | 地方交付税の交付を受けない団体の財源超過額を他の団体の財源不足額を補塡する財源に振り向けないようにするため、地方交付税の不交付団体における標準的な歳入額が標準的な歳出額を超過する額について、調整的な項目として一括して計上する経費 | 地方交付税不交付団体における標準的収入が標準的経費を上回る実績額を基に積上計上 |

| 計 | 821,268 | 825,054 | 818,647 | / | / |

地方交付税制度には、地方財政計画の策定を通じて、地方団体が標準的な行政水準を確保できるよう地方団体全体での財源を保障する役割(地方交付税の総額はこの中で決定される。)と、地方団体間の財源の不均衡を調整し、どの地域でも一定の行政サービスの提供ができるよう財源を保障する役割があるとされている。

地方交付税は、地方交付税法第2条において、「地方団体がひとしくその行うべき事務を遂行することができるように国が交付する税」であると規定されている。そして、同法第3条では、総務大臣は、地方交付税の総額を、財政需要額が財政収入額を超える地方団体に対し、衡平にその超過額を補塡することを目途として交付しなければならないこと、また、国は、その交付に当たっては、条件を付け、又はその使途を制限してはならないことが規定されている。

地方交付税には、普通交付税と特別交付税の2種類があり、普通交付税は交付税総額の94%、特別交付税は6%とされている。特別交付税が災害その他特別の事由で生じた財政需要等を考慮して各地方団体に交付されるのに対して、地方交付税の主体を成す普通交付税は、標準的行政水準を維持するために必要な財源が不足している各地方団体に交付される。なお、23年度以降、国は、東日本大震災に係る災害復旧事業、復興事業その他の事業の実施のため特別の財政需要があることなどを考慮して各地方団体に対して震災復興特別交付税を交付している。

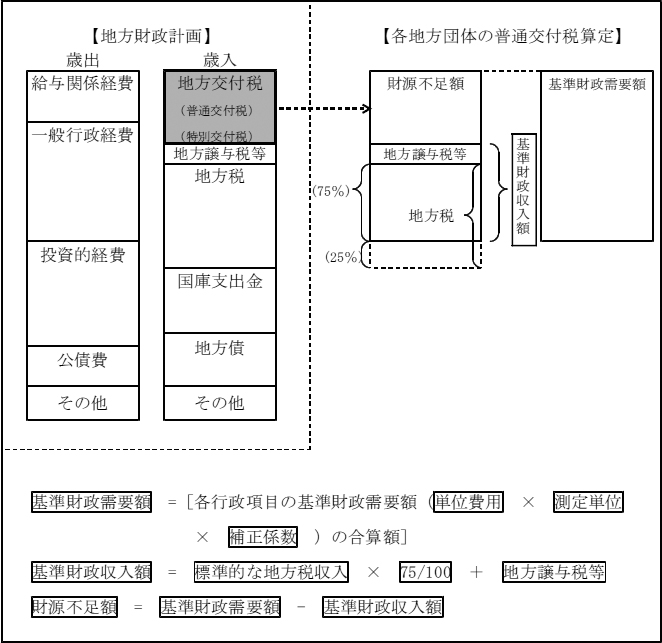

各地方団体に交付される普通交付税の額は、基準財政需要額(標準的な財政需要)と基準財政収入額(標準的な財政収入)との差の財源不足額に応じて、普通交付税総額の範囲内で決定されている。基準財政需要額は、地方交付税法第2条第3号の規定に基づき、各地方団体の財政需要を合理的に測定するために、当該団体について同法第11条の規定により算定した額とすることとなっている。その算定は、各行政項目別に設けられた測定単位の数値に必要な補正を加えて、これに測定単位1単位当たりの費用(単位費用)を乗じた額を合算することにより行うこととなっている。また、基準財政収入額は、同法第2条第4号の規定に基づき、各地方団体の財政力を合理的に測定するために、同法第14条の規定により算定した額とすることとなっている。その算定において、地方税(これに相当するものを含む。)については、標準税率(標準税率の定めのない税目は、地方税法(昭和25年法律第226号)に定める率)に算入率75%を乗じて算定される。ここで、算入率が用いられているのは、地方団体の自主性及び独立性を保障し、自主財源である地方税の税源かん養に対する意欲を失わせないようにするためであるとされている。なお、基準財政収入額の算定においては上記のように地方税に係る算入率は75%となっているが、地方財政計画の歳入においては標準的な税収入見込額の全額が計上されている。これらの算定方法等を示すと、図1のとおりである。

図表1 基準財政需要額等の算定方法等

そして、各地方団体に交付された地方交付税は、普通会計の歳入に計上されることになる。

地方財政計画の策定においては、支出の見込額が歳出として、地方税や地方交付税の法定5税相当分(国税である所得税、法人税、酒税、消費税及びたばこ税の収入額に地方交付税法第6条に規定する率を乗じた額の計。以下同じ。)等の収入の見込額が歳入としてそれぞれ積み上げられる。その上で、地方交付税の法定5税相当分を含めた歳入総額が歳出総額を下回り財源不足が見込まれる場合には、財源不足の額を国の一般会計からの加算措置等による地方交付税の増額や特例的な地方債の増額等により補塡する措置である地方財政対策を講じて収支の均衡を図る調整が行われる。

このように、地方交付税総額は地方財政計画に基づいて決定されるものであり、地方財政計画の歳入総額及び歳出総額をどのように見込むかによって、地方交付税総額の規模は変動することになる。

前記のように、地方財政計画には、全ての地方公共団体の普通会計に属する歳入歳出総額の見込額が計上されている。一方、地方財政法(昭和23年法律第109号)第30条の2の規定に基づき、内閣は、毎年度地方財政の状況を明らかにして、これを国会に報告しなければならないこととなっており、この地方財政の状況に関する報告の中で、普通会計決算額(以下「決算額」という。)が示されている。

地方公共団体の歳入歳出予算については、地方自治法(昭和22年法律第67号)第216条の規定に基づき、歳入にあっては、その性質に従って款に大別し、各款中においては項に区分すること、歳出にあっては、その目的に従って款項に区分することとなっていて、この区分により決算が作成されている。

普通会計決算の歳入は、地方税、地方交付税、国庫支出金、地方債等の性質別に区分されている。また、歳出は、行政目的に従って区分された総務費、民生費、農林水産業費、土木費、教育費等の目的別の決算が基本であるが、地方財政計画の歳出区分は経費の性質別になっていることなどから、目的別の決算とは別に、決算科目を細分して、人件費、物件費、扶助費、普通建設事業費等の性質別に区分した決算資料も作成されている。

各地方公共団体は、地方自治法第241条の規定に基づき、条例を定め特定の目的のために財産を維持し、資金を積み立て、又は定額の資金を運用するための基金を設けることができることとなっている。各地方公共団体が設置している主な基金としては、①地方債の償還及び信用維持のために設けられる減債基金、②地方公共団体における年度間の財源の不均衡を調整するための財政調整基金、③減債基金、財政調整基金の目的以外の特定の目的のために財産を維持し、資金を積み立てるために設置されるその他特定目的基金がある。その他特定目的基金には、国庫補助金等を原資として資金を積み立て、複数年にわたり実施される特定の事業に充てるなどのために設置されるものもあり、20、21両年度には、国の補正予算により計2兆円を超える国庫補助金等相当額を含む多数のその他特定目的基金が各地方公共団体に設置された。

そして、地方公共団体において各種基金への積立てを行うと、決算額の歳出に積立金としてその積立額が計上される。これを取り崩して事業を実施した場合は、決算額の歳入に繰入金としてその取崩額が計上され、同額が歳出に計上される。一方、地方財政計画においては、国庫支出金に係る基金の積立額は地方財政計画額に含まれるが、基金の取崩額及びそれを充てた歳出額は計上されない。

地方財政計画は、前記のとおり、地方団体の歳入歳出総額の見込額を示したものであり、地方財政計画を通じて地方財源の不足額に対して必要な措置が講じられることから、その計上額の妥当性が求められている。総務省は、地方財政計画を策定するに当たって、計上額算定の見直しなどの参考にするため、過年度の地方財政計画額と決算額とを比較して、そのかい離の状況を把握している。

地方公務員に係る特殊勤務手当等、福利厚生及び病気休暇等の制度については、地方自治の本旨に基づき、各地方公共団体においてその住民の意思に基づいて決定されるべきものである。それぞれの制度の概要は、次のアからウまでのとおりである。

地方公務員の給与の根本基準は、地方公務員法(昭和25年法律第261号)第24条に規定されている。同条第3項においては、職員の給与は、生計費並びに国及び他の地方公共団体の職員並びに民間事業の従事者の給与その他の事情を考慮して定められなければならないと規定されている。また、同条第6項においては、職員の給与等は条例で定めるとされ、同法第25条においては、給与に関する条例で規定すべき事項等が定められている。

給与は給料及び諸手当で構成されており、地方自治法第204条第2項においては、普通地方公共団体である都道府県及び市町村が条例で職員に対し支給することができる手当として26種類の手当が規定されていて、そのうちの一つに特殊勤務手当がある。国家公務員に係る特殊勤務手当については、一般職の職員の給与に関する法律(昭和25年法律第95号)第13条において、著しく危険、不快、不健康又は困難な勤務その他の著しく特殊な勤務で、給与上特別の考慮を必要とし、かつ、その特殊性を俸給で考慮することが適当でないと認められるものに従事する職員に、その勤務の特殊性に応じて支給されると規定されている。なお、国家公務員の特殊勤務手当については、人事院規則で27種類の手当が定められている。地方公務員に係る特殊勤務手当も同様に危険作業等の特殊な勤務に対する手当であるとされているが、各地方公共団体で支給されている特殊勤務手当の具体的な種類や内容は当該地方公共団体の条例により規定されている。

福利厚生の制度について、地方公共団体は、地方公務員法第42条の規定に基づき、職員の保健、元気回復その他厚生に関する事項について計画を樹立し、これを実施しなければならないこととなっている。福利厚生の典型的なものとしては、保健・医療、元気回復(レクリエーション)、貸付事業、厚生施設の運営、祝金・弔慰金等の給付等の事業がある。これらの事業は、地方公共団体が実施するもの及び地方公務員共済組合が実施するもののほか、各地方公共団体における職員のための任意的な互助組織として設置されている職員の互助組合や互助会等(以下「職員互助組合等」という。)を通じて実施されるものが多い。

地方公務員共済組合は、地方公務員等共済組合法(昭和37年法律第152号)に基づき、地方公務員を組合員として設置され、医療給付等の短期給付、年金等の長期給付のほか、福祉事業等を実施している。短期給付、長期給付及び福祉事業に要する費用は、組合員の掛金と使用者である地方公共団体の負担金で折半して負担することとなっている。

職員互助組合等は、昭和37年に地方公務員の共済制度が整備されるまでは各地方公共団体において職員の相互共済が行われていた経緯があることから、地方公務員共済組合の設置後も存続している。職員互助組合等について、特に法律の規定はないが、地方公務員法第42条の規定の趣旨に沿って各地方公共団体の条例等に基づき設置され、地方公務員共済組合の事業を補完する形で福利厚生事業等を実施している。その事業に要する費用には、職員の掛金のほか、地方公共団体からの補助金による収入が充てられる場合が多い。

地方公務員の勤務条件については、地方公務員法第24条第6項において、条例で定めると規定されており、各地方公共団体における職員の勤務時間、休日、休暇等の内容は当該団体の条例で定められている。また、同条第5項においては、勤務条件を定めるに当たっては、国及び他の地方公共団体の職員との間に権衡を失しないように適当な考慮が払われなければならないと規定されている。

そして、休暇には、年次有給休暇、病気休暇、特別休暇及び介護休暇の4種類があり、このうち病気休暇は、職員が負傷又は病気を療養するために必要とされる期間について認められるもので、給与に関する条例の定めるところにより給与の支給対象とされている。また、特別休暇は、選挙権の行使、結婚、出産、交通機関の事故その他の特別の事由がある場合で条例に基づく人事委員会規則等に定めがある場合に認められるもので、給与に関する条例の定めるところにより給与の支給対象とされている。

なお、地方公務員の服務については、地方公務員法第35条において職務に専念する義務が規定されている。この職務専念義務は、法律又は条例に特別の定めがある場合に限り免除することができるとされており、地方公共団体の中には、職務専念義務の免除に関する条例を定めているところもある。

地方財政の状況について、会計検査院は、平成17年6月に参議院から国会法(昭和22年法律第79号)第105条の規定に基づく検査要請を受けて、その検査結果を18年10月に「地方財政の状況に関する会計検査の結果について」として報告している(以下、この報告を「18年報告」という。)。18年報告では、地方財政計画の歳出の種類ごとの決算額の状況として、一般行政経費、投資的経費(単独)及び給与関係経費について、地方財政計画額と地方公共団体の決算額との間にかい離が生じていることなどや、決算額に関するその他の事項として、地方公務員に係る特殊勤務手当等の支給、福利厚生事業への支出及び病気休暇等の制度について、その支給等の状況や国の制度との違いなどを記述している。

これらの検査の結果に対する所見は、次のとおりである。

地方財政については、国と地方の信頼関係を維持しつつ、国、地方それぞれの財政健全化を進めるための取組を行うこととされている。そして、以上の検査結果を踏まえ、地方財政計画の計上額と決算額、及び地方公務員に係る特殊勤務手当等、福利厚生事業への支出、病気休暇等の制度については、次の点に留意することが求められる。

ア 地方財政計画額と決算額のかい離の縮小を図るためには、単独事業の地方財政計画額は、地方の決算額などにより地方における標準的な経費の実態を十分に踏まえて計上することが求められる。17年度及び18年度の地方財政計画では、かい離の一体的是正として、一般行政経費(単独)の増額及び投資的経費(単独)の減額が実施されているが、今後もかい離を是正するための措置が必要である。

また、地方財政計画の計上額については、地方の一般行政経費や投資的経費に係る単独事業は、各地方公共団体が自主的に実施するものであるから、地方財政計画で、単独事業に係る経費について積上げにより計上することは困難であるが、地方の決算に関する情報を早期に把握して決算の内容を分析することにより、単独事業に係る標準的な経費の適正な計上に努めることが求められる。

イ 地方公務員に係る特殊勤務手当等、福利厚生事業への支出、病気休暇等の制度については、地方の一般財源に関する事項であり、地方自治の本旨に基づき、各地方公共団体においてその住民の意思に基づいて決定されるべきものである。

これらの事項については、各地方公共団体において、時代の変化を踏まえて必要性及び妥当性を改めて点検し、住民の理解が得られるものとなるよう見直しを実施するとともに、これらの事項の具体的内容や実施状況等を住民に対してより積極的に開示し公表することが求められる。

そして、会計検査院としては、この検査要請を踏まえて、地方公共団体の決算の状況について、引き続き検査していくこととしている。