国会及び内閣に対する報告(随時報告)

メイン

メイン

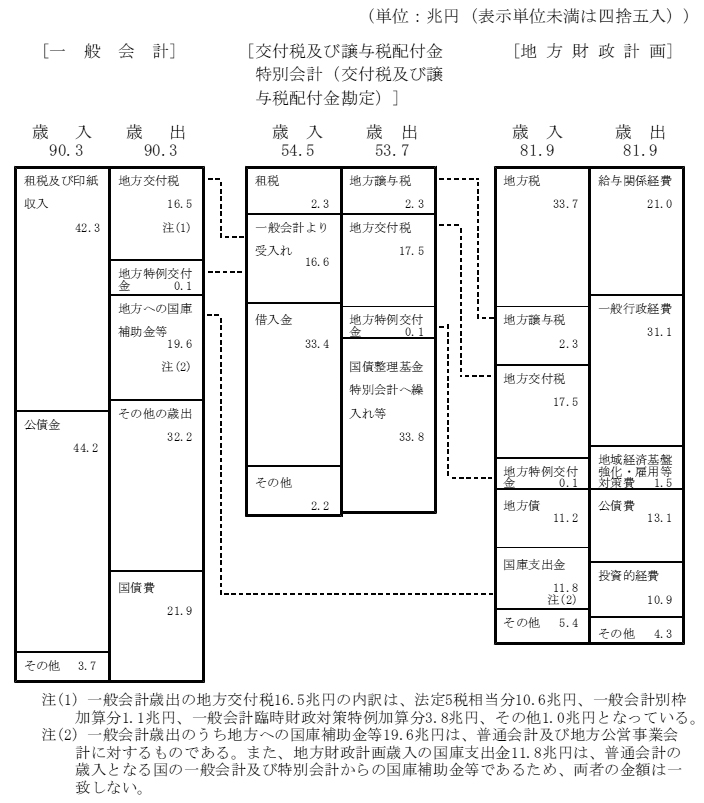

地方財政計画と国の予算との関連についてみると、図2の破線で示すとおり、地方財政計画の歳入は、地方交付税、国庫支出金等の国の予算から移転される財源が相当の割合を占めている。

図2 地方財政計画と国の予算との関連(平成24年度)

例えば、地方交付税については、法定5税相当分、国の一般会計からの加算措置分等が一般会計から交付税及び譲与税配付金特別会計(以下「交付税特会」という。)に繰り入れられて、これに前年度からの繰越金等を加えた交付税特会の歳出が地方財政計画の歳入となる。このように、地方財政計画と国の予算は密接な関係にある。

そして、24年度には、国の一般会計予算の執行を抑制する措置が、地方交付税の交付に影響を及ぼした。政府は、予算の執行に必要な財源を確保するための「財政運営に必要な財源の確保を図るための公債の発行の特例に関する法律」(平成24年法律第101号)の成立が遅れたことを受けて、24年9月に「9月以降の一般会計予算の執行について」を閣議決定し、国の一般会計予算の執行を抑制する措置を執った。それに伴い年4回交付されることとなっている普通交付税のうち道府県の9月交付分について月割りの交付とすることとされた。この普通交付税の月割りの交付に伴い道府県の中には資金繰りのために一時的に借入れを行うなどした道府県もあり、これにより生じた追加的な金利負担に充てるために、平成24年度補正予算において特別交付税4919万余円の増額措置が講じられた。

前記のとおり、地方財政計画では、地方団体の歳入歳出総額の見込額を算定する過程において、地方交付税の法定5税相当分を含めた歳入総額が歳出総額を下回り財源不足が見込まれる場合には、財源不足の額を地方交付税の増額、地方債の増額等により補塡する措置である地方財政対策が講じられることになっている。

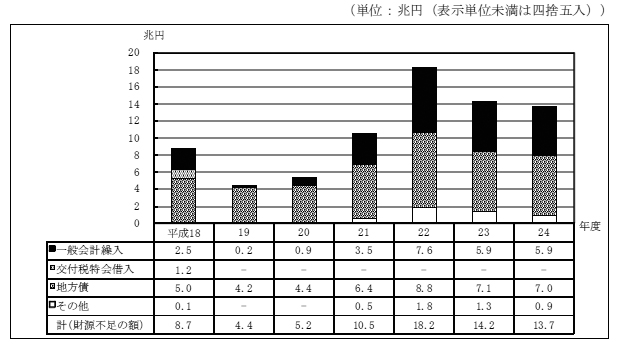

18年度からの地方財政計画における財源不足の額及びこれに対する国の予算措置等の推移についてみると、図3のとおり、財源不足の額は、リーマン・ショックにより地方税等の歳入が大幅に減少した21年度から急増し、24年度においても13兆円を超える不足額が生じている。

図3 地方財政計画における財源不足の額及びこれに対する国の予算措置等の推移

財源不足の額のうち通常収支の不足分については、国と地方を通ずる財政の一層の透明化という観点から、建設地方債である財源対策債等により補塡する額を除いた額を国と地方が折半して負担することとされ、国負担分は国の一般会計からの加算措置(臨時財政対策特例加算)による地方交付税の増額により、地方負担分は特例地方債(臨時財政対策債)による地方債の増額により補塡する措置が講じられている。この臨時財政対策債の18年度から23年度までの間の発行可能額及び発行額についてみると、表2のとおり、18年度の発行額は発行可能額に対し90%弱であったが、年々その割合は高くなり、23年度には95%程度となっていた。

表2 臨時財政対策債の発行可能額と発行額

| 区分 | 平成18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 |

|---|---|---|---|---|---|---|

| 臨時財政対策債発行可能額 | 29,072 | 26,300 | 28,332 | 51,486 | 77,069 | 61,593 |

| 臨時財政対策債発行額 (発行可能額に対する割合:%) |

25,840 (88.9) |

23,372 (88.9) |

25,449 (89.8) |

46,537 (90.4) |

70,993 (92.1) |

58,546 (95.1) |

この臨時財政対策債の元利償還金相当額については、その全額を後年度の地方交付税の基準財政需要額に算入することとなっている。

そして、地方の負担である既往の臨時財政対策債の元利償還金相当額については、地方財政計画上、多額の財源不足が生じている現状において、その全額について別途臨時財政対策債の発行枠が措置されている。

地方財政計画における地方債計上額及び地方債残高の推移についてみると、表3のとおり、地方債残高は18年度から23年度までの間で約139兆円から約143兆円へと約3%増加しているが、そのうち臨時財政対策債についてみると、約18兆円から約36兆円へと約2倍に増加している。

表3 地方財政計画の地方債計上額及び地方債残高の状況

| 区分 | 平成18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | |

|---|---|---|---|---|---|---|---|

| 地方債計上額(地方財政計画) | 108,174 | 96,529 | 96,055 | 118,329 | 134,939 | 114,772 | |

| 折半対象臨時財政対策債分 | 7,029 | - | - | 27,553 | 53,880 | 38,154 | |

| 既往臨時財政対策債償還分 | 9,243 | 10,252 | 12,522 | 14,533 | 16,789 | 18,613 | |

| 地方債残高 | 1,390,577 | 1,381,605 | 1,373,985 | 1,397,867 | 1,421,255 | 1,432,310 | |

| 臨時財政対策債 | 179,445 | 197,392 | 215,746 | 254,037 | 314,110 | 360,502 | |

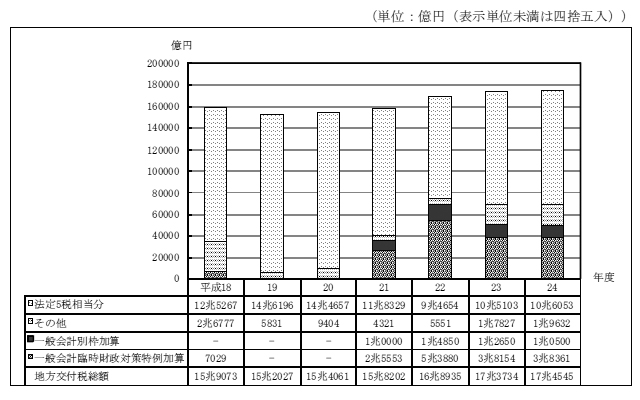

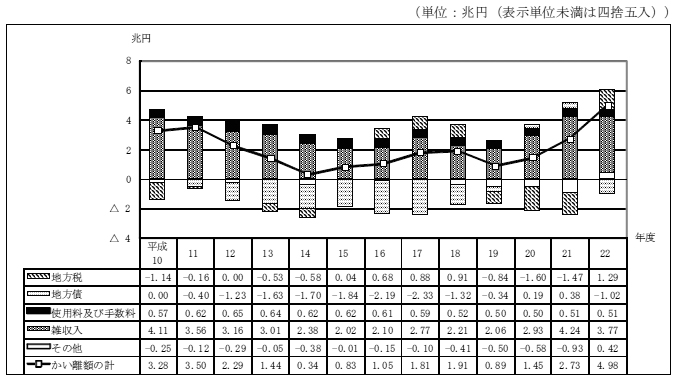

また、21年度には、前記の臨時財政対策特例加算とは別枠で、国の一般会計からの加算により地方交付税が1兆円増額され、それ以降の年度においても同程度の別枠加算の措置が講じられている。地方交付税総額における国の一般会計からの特例加算等の状況についてみると、21年度以降、法定5税相当分が景気の変動等により大幅に減少しているが、その減少分を国の一般会計からの加算措置等により補塡するような形になっており、21年度における臨時財政対策特例加算の額は2兆5553億円、別枠加算の額は1兆円、計3兆5553億円であり、24年度における臨時財政対策特例加算の額は3兆8361億円、別枠加算の額は1兆0500億円、計4兆8861億円と一般会計からの多額の加算措置が継続している状況になっている(図4参照)。

図4 地方交付税総額における国の一般会計からの特例加算等の状況

前記のとおり、地方交付税総額は、地方財政計画上の歳出総額の見込額と歳入総額の見込額との差額に基づき、財源が不足する場合にはそれを補塡する措置と併せて決定されることから、地方財政計画額をどのように見込むかは、財源不足の額に影響を及ぼし、ひいては国の一般会計の負担による地方交付税の加算額に影響を及ぼす可能性がある。このため、その見込みが適切であったかについての事後的な検証、特に所要経費の積み上げではなくその総額が枠として計上される項目のある地方財政計画の歳出総額についての事後的な検証が重要となる。その検証のためには、地方財政計画額と決算額とを比較してそのかい離の状況を把握することが有効である。

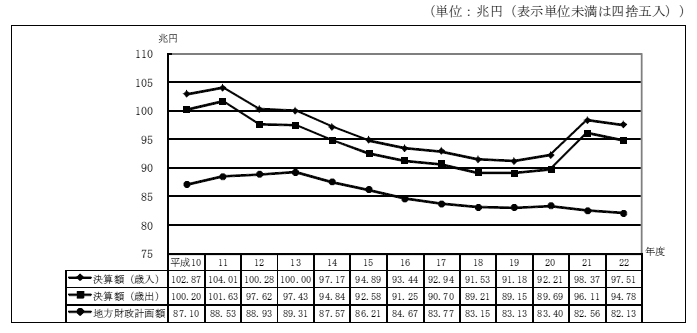

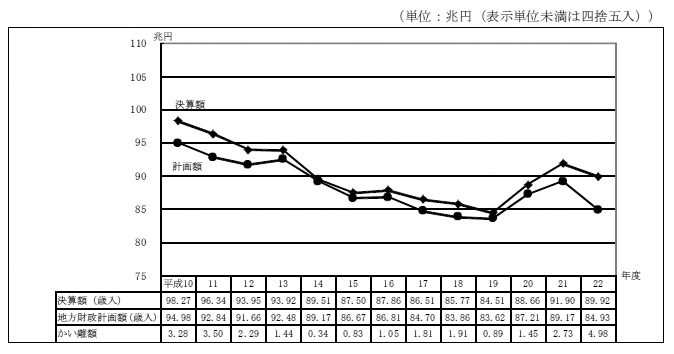

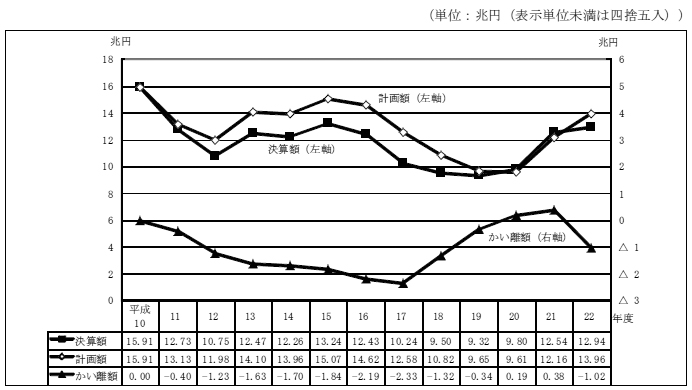

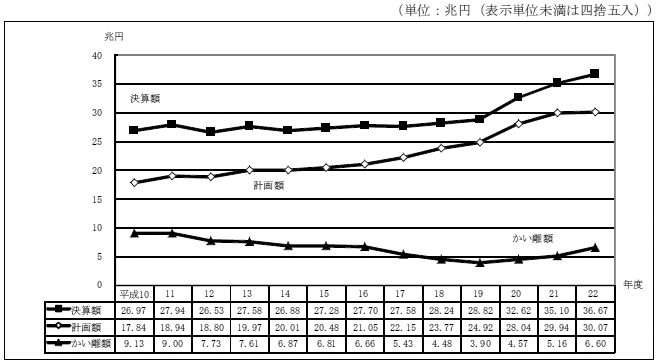

10年度から22年度までの間における地方財政計画額の推移を決算額の推移と併せてみると、図5のとおり、地方財政計画額及び決算額の総額における比較では、歳入、歳出共に決算額は地方財政計画額を大きく上回っている。これは、地方財政計画額は、地方公共団体の標準的な水準における歳入歳出の見込額を計上しており、実際の歳入歳出額の全体を把握するものではないこと、また、地方財政計画額は、単年度の歳入歳出額を当初予算ベースで見込んでおり、繰越事業や補正予算に係る歳入歳出額は計上されていないことなどのためである。

図5 地方財政計画額と決算額の推移

そこで、総務省は、次の修正を行った上で、地方財政計画額と決算額との比較を毎年度行っている。

① 地方財政計画の歳入歳出区分と普通会計決算の歳入歳出区分とは一致していないことから、両者の対応関係に基づくなどして計上方法の差異を修正するため移替えを行う。

② 地方財政計画額については、年度途中における補正予算に伴い追加された事業等に係る額について、歳入の国庫支出金、地方債の増額、歳出の一般行政経費、投資的経費の増額等を行う。

③ 決算額については、歳入において前年度からの繰越額を控除するとともに、歳出において翌年度への繰越額を加算し、地方財政計画の対象外とされている歳入歳出額、例えば、歳入では地方税の超過課税による収入分、繰入金等、歳出では積立金等を控除して、両者の区分及び計上額を対応させる。

このようにして比較した22年度の地方財政計画額と決算額とのかい離額(修正後の決算額から修正後の地方財政計画額を控除した額をいう。以下同じ。)の状況についてみると、表4のとおり、歳入、歳出ともかい離額は約5兆円の規模となっていた。

表4 地方財政計画額と決算額とのかい離額(平成22年度)

(歳入)

| 区分 | 修正前 | 修正後 | かい離額 d-c | ||

|---|---|---|---|---|---|

| 地方財政計画額 a | 決算額 b | 地方財政計画額 c | 決算額 d | ||

| 地方税 | 325,096 | 343,163 | 325,096 | 337,988 | 12,892 |

| 地方譲与税 | 19,171 | 20,692 | 19,171 | 20,692 | 1,521 |

| 地方特例交付金 | 3,832 | 3,832 | 3,832 | 3,832 | - |

| 地方交付税 | 168,935 | 171,936 | 171,935 | 171,936 | 1 |

| 国庫支出金 | 115,663 | 143,052 | 136,119 | 138,828 | 2,709 |

| 地方債 | 134,939 | 129,695 | 139,552 | 129,361 | △ 10,191 |

| 使用料、手数料 | 13,126 | 20,358 | 13,126 | 18,263 | 5,137 |

| 雑収入 | 40,506 | 142,387 | 40,506 | 78,251 | 37,745 |

| 計 | 821,268 | 975,115 | 849,337 | 899,151 | 49,814 |

| (歳出) (単位:億円) |

|||||

| 区分 | 修正前 | 修正後 | かい離額 d-c | ||

| 地方財政計画額 a | 決算額 b | 地方財政計画額 c | 決算額 d | ||

| 給与関係経費 | 216,864 | 235,362 | 222,321 | 230,182 | 7,861 |

| 一般行政経費 | 294,331 | 405,122 | 300,700 | 366,692 | 65,992 |

| (補助) | 144,313 | 146,603 | |||

| (単独) | 150,018 | 154,097 | |||

| 地方再生対策費 | 4,000 | (注) 0 | 4,000 | 0 | △ 4,000 |

| 地域活性化・雇用等臨時特例費 | 9,850 | (注) 0 | 9,850 | 0 | △ 9,850 |

| 公債費 | 134,025 | 129,498 | 134,025 | 130,974 | △ 3,051 |

| 維持補修費 | 9,663 | 10,626 | 9,663 | 10,626 | 963 |

| 投資的経費 | 119,074 | 134,960 | 135,231 | 133,828 | △ 1,403 |

| (補助等) | 50,391 | 65,910 | 64,485 | 61,429 | △ 3,056 |

| (単独) | 68,683 | 69,050 | 70,746 | 72,399 | 1,653 |

| 公営企業繰出金 | 26,961 | 32,182 | 27,047 | 32,182 | 5,135 |

| 水準超経費 | 6,500 | (注) 0 | 6,500 | 0 | △ 6,500 |

| 計 | 821,268 | 947,750 | 849,337 | 904,484 | 55,147 |

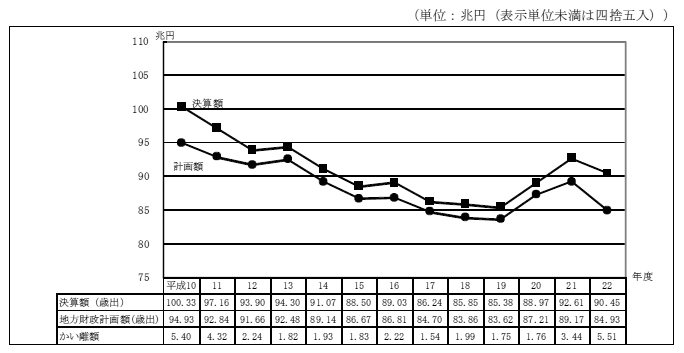

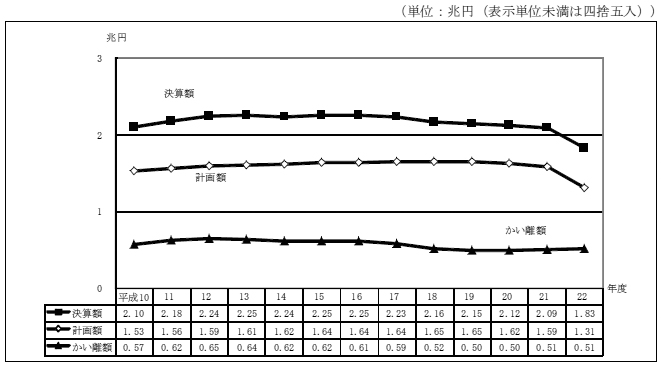

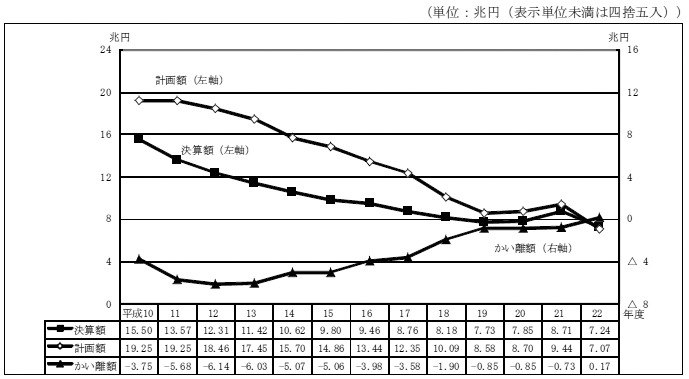

また、上記の修正を行った地方財政計画額及び決算額の10年度から22年度までの間における推移についてみると、図6のとおり、歳入、歳出共に地方財政計画額を決算額が上回っているものの、修正前(図5参照)と比べて、その差は小さくなっている。

図6 修正後の地方財政計画額及び決算額の推移

① (歳入)

② (歳出)

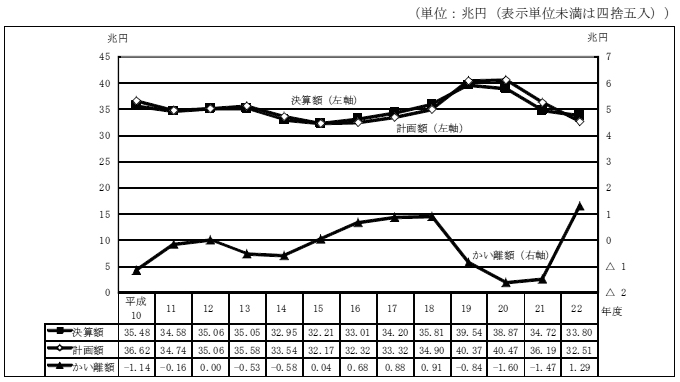

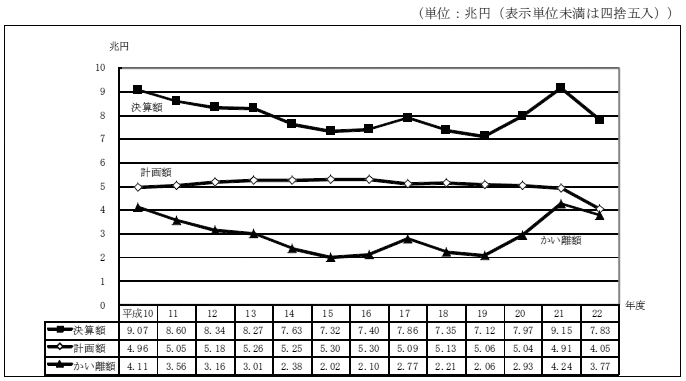

前記のアによる修正を行った上で、地方財政計画額と決算額とを比較することとし、10年度から22年度までの間における歳入のかい離額等の推移を区分別にみると、図7のとおり、各年度とも決算額が地方財政計画額を下回っている(マイナス表示となっている)区分が見受けられたが、歳入総額でみれば、各年度とも決算額が地方財政計画額を上回っており(図7の折れ線参照)、そのかい離額は、11年度から14年度にかけては減少し、14、15両年度は1兆円未満になったが、22年度には約5兆円にまで増加している。

図7 歳入区分別のかい離額等の推移

18年報告に係る検査で対象とした地方税、地方債、使用料及び手数料並びに雑収入について、地方財政計画額と決算額とのかい離の状況は次のとおりである。

① 地方税のかい離の状況についてみると、図8のとおり、かい離が最も拡大したのは20年度で、かい離額は約1.6兆円であった。

図8 地方税のかい離の状況

② 地方債のかい離の状況についてみると、図9のとおり、11年度から19年度までは地方財政計画額が決算額を上回っていたが、20、21両年度は逆に決算額が地方財政計画額を上回っていた。

図9 地方債のかい離の状況

③ 使用料及び手数料のかい離の状況についてみると、図10のとおり、恒常的に決算額が地方財政計画額を上回っているが、かい離額は最高で0.6兆円台となっていた。

図10 使用料及び手数料のかい離の状況

④ 雑収入のかい離の状況についてみると、図11のとおり、恒常的に決算額が地方財政計画額を上回っており、かい離額は2兆円台から4兆円台となっていて、歳入総額のかい離の大きな要因となっている。この決算額の中には後述する貸付金元利収入(22年度決算額6兆3601億円)も含まれている。

図11 雑収入のかい離の状況

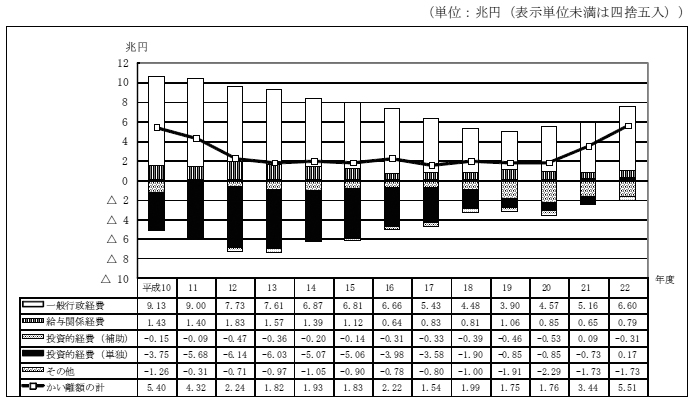

イと同様に歳出について地方財政計画額と決算額とを比較することとし、10年度から22年度までの間における歳出のかい離額等の推移を区分別にみると、図12のとおり、各年度とも決算額が地方財政計画額を下回っている(マイナス表示となっている)区分が見受けられたが 、歳出総額でみれば、各年度とも決算額が地方財政計画額を上回っていた(図12の折れ線参照)。

図12 歳出区分別のかい離額等の推移

総務省は、政府による国と地方の税財政改革(いわゆる三位一体の改革)のうちの地方交付税の改革及びその後の措置により、17年度から19年度までの地方財政計画において、ハードからソフトへと政策転換を進める地方公共団体の実情に応じて、表5のとおり、投資的経費(単独)を減額する一方、一般行政経費(単独)を増額することにより地方財政計画額と決算額とのかい離の一体的是正を行った。その結果、図12のとおり、歳出総額のかい離額は17年度から20年度までは2兆円を下回っていたが、その後一般行政経費のかい離額が大きくなるなどして、歳出総額のかい離額は、21年度には3兆円を超えて、22年度には5兆円を超えていた。

表5 地方財政計画額と決算額とのかい離の一体的是正の措置

| 区分 | 平成17年度 | 18年度 | 19年度 |

|---|---|---|---|

| 一般行政経費(単独) | 0.35兆円増額 | 1兆円増額 | 0.6兆円増額 |

| 投資的経費(単独) | 0.7兆円減額 | 2兆円減額 | 1.2兆円減額 |

18年報告に係る検査で対象とした一般行政経費、投資的経費(単独)、給与関係経費について、地方財政計画額と決算額とのかい離の状況は次のとおりである。

① 一般行政経費のかい離の状況についてみると、図13のとおり、10年度から19年度まではかい離が縮小傾向にあり、19年度はかい離額が4兆円を下回っていたが、20年度から拡大しており、22年度には6兆円を超えていた。

図13 一般行政経費のかい離の状況

② 投資的経費(単独)のかい離の状況についてみると、図14のとおり、前記かい離の一体的是正により17年度から19年度までの地方財政計画において投資的経費(単独)が減額される措置が講じられてからはかい離が大幅に縮小している。

図14 投資的経費(単独)のかい離の状況

③ 給与関係経費のかい離の状況についてみると、図15のとおり、20年度以降のかい離額は1兆円以下で推移している。

図15 給与関係経費のかい離の状況

地方財政計画に所要経費の積上げではなく枠として計上される項目のある歳出について、総務省は、前記のとおり、一定の修正を行った上で地方財政計画額(歳出)と決算額(歳出)とを比較しているが、恒常的に決算額が地方財政計画額を上回っており、このことについては次のアからウまでの要因が考えられる。

地方公共団体における18年度から23年度までの基金の状況についてみると、表6のとおり、年度末の基金残高は18年度末の13兆6022億円から23年度末の19兆5922億円にまで増加している。また、基金の取崩額は、18年度には1兆6204億円であったものが22年度には2兆6102億円、23年度には3兆2083億円となっており、中でもその他特定目的基金は21年度以降に取崩額が急増している。

表6 基金の状況

| 区分 | 平成18年度 | 19年度 | 20年度 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 積立額 | 取崩額 | 年度末残高 | 積立額 | 取崩額 | 年度末残高 | 積立額 | 取崩額 | 年度末残高 | |

| 財政調整基金 | 6279 | 4317 | 4兆0720 | 7293 | 5825 | 4兆2161 | 6939 | 4893 | 4兆4134 |

| 減債基金 | 4500 | 4016 | 2兆1398 | 2336 | 5263 | 1兆8427 | 2887 | 3391 | 1兆7875 |

| その他特定目的基金 | 1兆1687 | 7871 | 7兆3904 | 1兆3523 | 8301 | 7兆8799 | 2兆0139 | 8036 | 9兆0728 |

| 計 | 2兆2466 | 1兆6204 | 13兆6022 | 2兆3152 | 1兆9389 | 13兆9388 | 2兆9965 | 1兆6319 | 15兆2737 |

| 21年度 | 22年度 | 23年度 | |||||||

| 積立額 | 取崩額 | 年度末残高 | 積立額 | 取崩額 | 年度末残高 | 積立額 | 取崩額 | 年度末残高 | |

| 6552 | 5943 | 4兆4748 | 1兆1332 | 3707 | 5兆2357 | 9160 | 5521 | 5兆5996 | |

| 2457 | 3058 | 1兆6896 | 5396 | 1451 | 2兆0760 | 3745 | 1829 | 2兆3059 | |

| 3兆4493 | 1兆5017 | 11兆0128 | 1兆6623 | 2兆0944 | 10兆5550 | 3兆5702 | 2兆4733 | 11兆6867 | |

| 4兆3502 | 2兆4018 | 17兆1772 | 3兆3351 | 2兆6102 | 17兆8667 | 4兆8607 | 3兆2083 | 19兆5922 | |

そこで、基金の取崩しに係る地方財政計画額と決算額との比較についてみると次のとおりとなっていた。

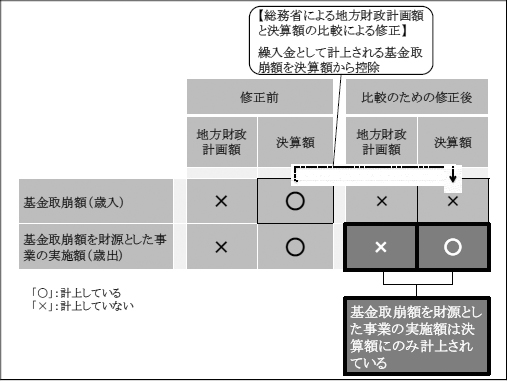

地方公共団体による各種基金への積立ては、決算額の歳出に積立金としてその積立額が計上される。これを取り崩して事業を実施した場合は、決算額の歳入に繰入金としてその取崩額が計上され、同額が歳出に計上される。このように、決算額には、基金取崩額及び基金取崩額を財源とした事業の実施額がそれぞれ歳入及び歳出に計上される。一方、基金の取崩しに係る歳入及び歳出は、標準的な歳入及び歳出ではないため、総務省は、地方財政計画にはいずれも計上していない。

そして、総務省は、地方財政計画額と決算額を比較する際には、歳入については、前記のとおり、決算額から繰入金を控除することとしている。一方、歳出については、基金の取崩額がどの歳出区分において歳出に充てられたかを特定することができないため、決算額からは控除していない。地方財政計画額と決算額との比較における修正内容を整理すると図16のとおりであり、決算額の歳出のみに計上されている基金の取崩額相当分だけ決算額が地方財政計画額を上回る要因となる。

特に、リーマン・ショック以降の国の緊急経済対策として20、21両年度の補正予算により設置造成された基金は、短期間に集中して事業を実施するためのものであることから、短期間に集中して取崩しが行われる状況において、その取崩額は決算額にのみ歳出として計上されており、このことが地方財政計画額と決算額とのかい離額へ与える影響は小さくないと考えられる。

図16 基金取崩額に係るかい離の要因

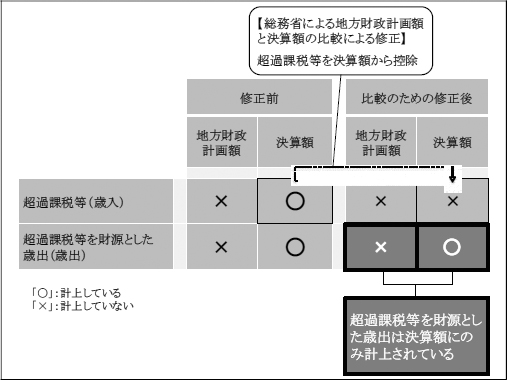

超過課税及び法定外税の歳入については決算額には計上するが地方財政計画には計上しないため、歳入について地方財政計画額と決算額を比較する際には、地方財政計画対象外分として決算額(歳入)からこれらの額を控除している。一方、決算額(歳出)では、これらを財源とした歳出額があるものの、この歳出額を特定することができないため、決算額からは控除していない。地方財政計画額と決算額との比較における修正内容を整理すると図17のとおり、決算額の歳出にのみ計上されている超過課税等を財源とした歳出額相当分だけ決算額が地方財政計画額を上回る要因となる。

図17 超過課税等に係るかい離の要因

そして、地方公共団体における超過課税及び法定外税の状況についてみると、表7のとおり、16年度から22年度までの間では、年度間で増減があり、両者合わせて4000億円台から7000億円台の歳入が決算額に計上されたことになる。そして、これらを財源とした歳出額相当分が、歳出総額のかい離額の一部を占めている状況である。

表7 超過課税等の状況

| 区分 | 平成16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 |

|---|---|---|---|---|---|---|---|

| 超過課税 | 4814 | 5493 | 6425 | 6876 | 6423 | 4198 | 4677 |

| 法定外税 | 516 | 541 | 560 | 425 | 447 | 459 | 516 |

| 計 | 5330 | 6034 | 6986 | 7301 | 6870 | 4657 | 5193 |

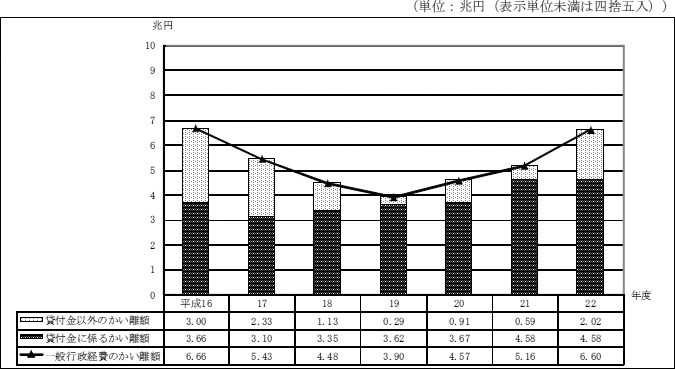

前記の主な歳出区分のうち最もかい離が大きい一般行政経費についてみると、この中には貸付金が含まれていて、図18のとおり、16年度以降、各年度とも貸付金に係るかい離額は3兆円以上となっており、特に18年度以降は、貸付金に係るかい離額が一般行政経費のかい離額の大半を占めている状況である。

図18 貸付金に係るかい離額等の推移

各年度における貸付金に係る決算額及び地方財政計画額並びにそのかい離額の状況についてみると、表8のとおり、地方財政計画に計上された貸付金は毎年度ほぼ同額となっていた。

表8 貸付金の貸付額等の状況

| 区分 | 平成16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 貸付金(決算額) | (A) | 56,111 | 50,432 | 52,860 | 55,526 | 56,010 | 65,122 | 65,200 | 63,687 | |

| 年度内貸付け | (a) | 46,950 | 44,773 | 46,626 | 45,445 | 47,831 | 57,454 | 57,448 | 56,403 | |

| 貸付金(地方財政計画) | (B) | 19,528 | 19,458 | 19,358 | 19,358 | 19,358 | 19,358 | 19,358 | 19,358 | |

| 年度内貸付け | (b) | 15,901 | 15,901 | 15,901 | 15,901 | 15,901 | 15,901 | 15,901 | 15,901 | |

| かい離額 | (A-B) | 36,583 | 30,974 | 33,502 | 36,168 | 36,652 | 45,764 | 45,842 | 44,329 | |

| 年度内貸付けに係るもの | (a-b) | 31,049 | 28,872 | 30,725 | 29,544 | 31,930 | 41,553 | 41,547 | 40,502 | |

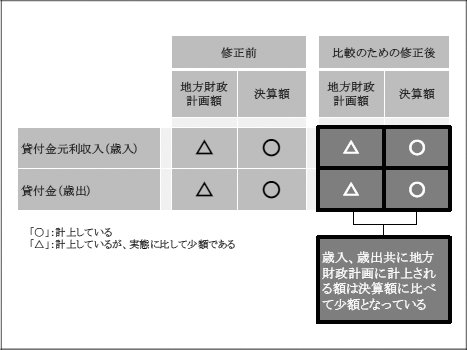

上記貸付金の地方財政計画への計上について、総務省は、一般行政経費の中で貸付金に計上される額に見合う額が歳入の雑収入の中の貸付金元利収入に計上されることから、地方財政計画では貸付金に係る収入支出額は地方の一般財源等の額に影響を与えないため、また、貸付金は年度により変動が大きく、一般財源等の額に影響を与えない貸付金により地方財政計画額全体が大きく変動しないようにするため、毎年度ほぼ同額を計上するとしている。

実際に、貸付金の中には、地方公共団体における制度融資に係るものがあり、この制度融資に係る貸付金は、原則として、年度当初に金融機関等へ貸し付けられたものが年度末には当該地方公共団体に返還される預託金となっている。そして、返還された預託金は雑収入の貸付金元利収入として同一年度の歳入に計上されることから財源が不足することにはならない(以下、このような同一年度内に返還される貸付金を「年度内貸付け」という。)。したがって、年度内貸付けについては実質的な歳入歳出とはいえないことになるが、この年度内貸付けが貸付金に係る決算額の大半を占めている。

そして、年度内貸付けを含む貸付金については、表8のとおり、毎年度、地方財政計画に計上される額は決算額に比べて少額となっていることから、決算額が地方財政計画額を上回る要因となる。この関係を整理すると図19のとおり、比較のための修正はなく、地方財政計画額と決算額との差がかい離額となる。

図19 貸付金に係るかい離の要因

総務省は、前記のとおり、一定の修正を行った上で地方財政計画額と決算額との比較を行い、かい離の状況を公表している。地方財政計画額と決算額とのかい離の要因についてその全てを把握することは困難ではあるが、このかい離の状況は後年度における地方財政計画の総額、ひいては地方交付税総額に係る議論にも影響することが想定される。しかし、地方財政計画額と決算額とのかい離の状況の公表に当たり、地方財政計画に計上されている内容と普通会計決算に計上されている内容の差異、決算額(歳出)が地方財政計画額(歳出)を上回る前記アからウまでのような要因等の有用な情報は提供されていない。

(ア) 特殊勤務手当の総額

23年度における全国の地方公共団体の普通会計性質別歳出決算における人件費のうち職員給の支給額は、16年度に18兆7562億余円であったものが16兆0346億余円となっていた。また、その内訳は表9のとおりであり、特殊勤務手当の支給額は、16年度に1109億余円であったものが1026億余円となっていた。

表9 全国の地方公共団体の普通会計における職員給の内訳(平成23年度決算額(括弧内は16年度決算額))

| 区分 | 都道府県 | 市町村 | 計 |

|---|---|---|---|

| (1)基本給 | 6兆7690(7兆4329) | 4兆0376(4兆7754) | 10兆8067(12兆2083) |

| 給料 | 6兆2772(6兆9456) | 3兆7246(4兆4154) | 10兆0018(11兆3610) |

| 扶養手当 | 1659(1954) | 1163(1418) | 2822(3372) |

| 地域手当(調整手当等) | 3258(2918) | 1967(2181) | 5226(5100) |

| (2)その他の手当 | 3兆2689(3兆9999) | 1兆9481(2兆5313) | 5兆2170(6兆5313) |

| 時間外勤務手当 | 2595(2647) | 2314(2441) | 4910(5089) |

| 管理職手当 | 820(961) | 882(1031) | 1702(1992) |

| 特殊勤務手当 | 802(669) | 224(440) | 1026(1109) |

| 宿日直手当 | 342(345) | 25(47) | 368(392) |

| 期末勤勉手当 | 2兆3400(2兆8996) | 1兆3929(1兆8587) | 3兆7330(4兆7583) |

| 寒冷地手当 | 150(339) | 98(253) | 248(593) |

| 通勤手当 | 1632(1721) | 784(877) | 2417(2599) |

| 単身赴任手当 | 90(109) | 3(2) | 93(111) |

| 住居手当 | 956(975) | 638(786) | 1594(1762) |

| 児童手当 | -(178) | -(160) | -(338) |

| その他 | 1898(3055) | 579(683) | 2478(3739) |

| (3)臨時職員給与 | 11(10) | 96(154) | 108(165) |

| 計 | 10兆0392(11兆4339) | 5兆9954(7兆3222) | 16兆0346(18兆7562) |

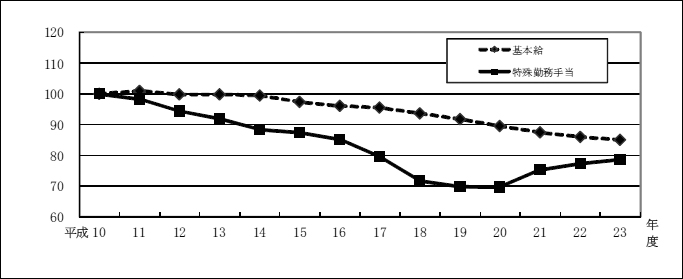

普通会計における基本給と特殊勤務手当の支給額の10年度から23年度までの推移についてみると、図20のとおり、普通会計の特殊勤務手当の支給額は、10年度以降20年度までは減少していたが、21年度に増加に転じている。

図20 普通会計における基本給と特殊勤務手当の支給額の推移(平成10年度を100とした指数)

(イ) 特殊勤務手当の支給状況

今回、会計実地検査の対象とした15道府県及び管内の174市町村における23年度の特殊勤務手当数及び支給額の状況について、普通会計と地方公営事業会計を合わせてみると、表10のとおり、15道府県のうち10県(全体の66.6%)においては、23年度の支給額が16年度の支給額を上回っていた。このような状況となっていた主な理由は、20年度に教育部局における児童又は生徒に対する部活動指導業務等を対象とする教員特殊業務手当が全国的に増額されたことによると考えられる。教員特殊業務手当の増額は、教育再生会議の報告や中央教育審議会答申を踏まえて、義務教育費国庫負担金の最高限度額の算定上、手当額の倍増に対応することとしたため、各地方公共団体において教員特殊業務手当の支給単価を倍増したことによるものである。

一方、174市町村のうち110市町村(全体の63.2%)においては、23年度の支給額が16年度の支給額を下回っていた。このような状況となっていた主な理由は、各地方公共団体において、特殊勤務手当の廃止や対象業務の限定等が進んだことによると考えられる。

表10 検査対象地方公共団体の特殊勤務手当数、支給額の状況

| 地方公共団体名等 | 平成23年度の手当数 | 23年度の支給額 (a) (千円) |

16年度の支給額 (b) (千円) |

16年度からの増減 (△)額 (a-b) (千円) |

地方公共団体ごとの支給額の増減状況 (地方公共団体数) |

|

|---|---|---|---|---|---|---|

| 北海道 | 北海道 | 49 | 4,189,799 | 4,194,567 | △ 4,768 | 減 |

| 札幌市 | 47 | 821,575 | 1,357,088 | △ 535,513 | 減 | |

| 管内24市町 | 440 | 4,697,965 | 3,926,239 | 771,726 | 増12、減12 | |

| 山形県 | 山形県 | 38 | 1,044,137 | 1,051,926 | △ 7,789 | 減 |

| 管内9市町村 | 138 | 1,054,773 | 1,352,108 | △ 297,335 | 増4、減5 | |

| 栃木県 | 栃木県 | 32 | 1,331,214 | 1,140,417 | 190,797 | 増 |

| 管内9市町 | 106 | 371,478 | 530,271 | △ 158,793 | 増2、減7 | |

| 千葉県 | 千葉県 | 65 | 3,874,054 | 2,805,140 | 1,068,914 | 増 |

| 千葉市 | 34 | 318,826 | 855,180 | △ 536,354 | 減 | |

| 管内11市 | 235 | 1,059,514 | 1,408,355 | △ 348,841 | 増1、減10 | |

| 山梨県 | 山梨県 | 33 | 567,823 | 665,105 | △ 97,282 | 減 |

| 管内9市町村 | 53 | 191,710 | 226,599 | △ 34,889 | 増3、減5、増減なし1 | |

| 長野県 | 長野県 | 44 | 1,435,927 | 1,143,422 | 292,505 | 増 |

| 管内14市町村 | 156 | 512,253 | 856,527 | △ 344,274 | 増3、減11 | |

| 静岡県 | 静岡県 | 53 | 2,319,984 | 2,321,795 | △ 1,811 | 減 |

| 静岡市 | 46 | 795,302 | 1,067,549 | △ 272,247 | 減 | |

| 浜松市 | 22 | 207,528 | 270,300 | △ 62,772 | 減 | |

| 管内10市町 | 235 | 3,291,693 | 2,224,697 | 1,066,996 | 増7、減3 | |

| 滋賀県 | 滋賀県 | 56 | 1,058,131 | 976,788 | 81,343 | 増 |

| 管内11市町 | 163 | 894,721 | 566,139 | 328,582 | 増4、減6、増減なし1 | |

| 大阪府 | 大阪府 | 40 | 5,520,490 | 5,729,610 | △ 209,120 | 減 |

| 大阪市 | 22 | 1,661,541 | 9,491,066 | △ 7,829,525 | 減 | |

| 堺市 | 38 | 470,124 | 406,054 | 64,070 | 増 | |

| 管内9市 | 133 | 1,785,999 | 2,251,757 | △ 465,758 | 増2、減7 | |

| 兵庫県 | 兵庫県 | 83 | 4,009,707 | 3,936,113 | 73,594 | 増 |

| 神戸市 | 37 | 768,743 | 4,113,892 | △ 3,345,149 | 減 | |

| 管内10市 | 362 | 2,286,536 | 2,994,300 | △ 707,764 | 増4、減6 | |

| 鳥取県 | 鳥取県 | 58 | 664,805 | 491,759 | 173,046 | 増 |

| 管内10市町 | 97 | 276,780 | 259,369 | 17,411 | 増5、減5 | |

| 岡山県 | 岡山県 | 38 | 1,144,395 | 902,088 | 242,307 | 増 |

| 岡山市 | 31 | 308,243 | 712,729 | △ 404,486 | 減 | |

| 管内8市 | 210 | 587,760 | 656,762 | △ 69,002 | 増2、減6 | |

| 愛媛県 | 愛媛県 | 47 | 1,654,604 | 1,214,933 | 439,671 | 増 |

| 管内11市町 | 157 | 478,713 | 859,990 | △ 381,277 | 増1、減10 | |

| 福岡県 | 福岡県 | 47 | 2,931,705 | 2,473,723 | 457,982 | 増 |

| 北九州市 | 68 | 566,051 | 1,202,838 | △ 636,787 | 減 | |

| 福岡市 | 48 | 402,588 | 934,475 | △ 531,887 | 減 | |

| 管内11市町 | 60 | 122,056 | 296,958 | △ 174,902 | 増4、減6、増減なし1 | |

| 宮崎県 | 宮崎県 | 58 | 1,015,040 | 989,027 | 26,013 | 増 |

| 管内8市町 | 80 | 362,534 | 345,558 | 16,976 | 増6、減2 | |

| 計 | 3,759 | 57,056,839 | 69,203,213 | △ 12,146,374 | 増71、減115、増減なし3 | |

(ウ) 検討を要するとされた特殊勤務手当の支給状況

18年報告では、総務省が16年12月に公表した調査結果において必要性、妥当性等について検討を要するとされた次の3区分に該当する特殊勤務手当に係る手当数等の検査結果について記述している。

① 国家公務員においては設けられていない特殊勤務手当

地方公共団体固有の業務に基づくものなどがあり、国にない手当であることをもって直ちに妥当でないというものではないが、時代の変化を踏まえて、必要性及び妥当性を改めて検証する必要があるもの

② 他の手当又は給料で措置される勤務内容との重複の観点から検討を要すると思われる特殊勤務手当

調整手当や時間外勤務手当といった他の手当で措置される勤務内容に対して設けられていると思われるものや、給料で措置される勤務内容に対して設けられていると思われるもの

③ 月額支給等となっている特殊勤務手当

対象となる業務に従事した場合ごとに日額や件数当たりで支給されることが適当であり、月額となっている支給方法の妥当性の検討が必要であるもの

会計実地検査の対象とした15道府県及び管内の174市町村の普通会計及び地方公営事業会計における、上記の①から③までの3区分に該当する特殊勤務手当に係る23年度の手当数及び支給額は、次のとおりとなっていた(表11参照)。

①の国家公務員においては設けられていない特殊勤務手当については、23年度決算額の合計で15道府県、10政令指定都市及び154市町村の354億余円となっており、16年度決算額の合計289億余円と比べて22.7%の増加となっていた。23年度決算額で支給額が多額となっている手当は、大阪府の教員特殊業務手当23億余円、北海道の教員特殊業務手当19億余円などであった。

②の他の手当又は給料で措置される勤務内容との重複の観点から検討を要すると思われる特殊勤務手当については、23年度決算額の合計で2道県、3政令指定都市及び68市町の36億余円となっており、16年度決算額の合計117億余円と比べて69.1%の減少となっていた。年末年始に出勤した職員に対して支給する手当や給食センター等の調理師に対して支給する手当を廃止しているものなどが見受けられた。

③の月額支給等となっている特殊勤務手当については、23年度決算額の合計額で11道府県、9政令指定都市及び123市町村の136億余円となっており、16年度決算額の合計261億余円と比べて47.8%の減少となっていた。廃棄物処理施設に勤務する職員に対して月額で支給していた手当を廃止したり、勤務日数に応じた支給方式に変更したりしているものなどが見受けられた。

また、地方公共団体別の内訳は、巻末別表1のとおりとなっている。

表11 検討を要するとされた特殊勤務手当の手当数及び支給額(平成23年度)

| 地方公共団体名等 | ①国家公務員においては設けられていない特殊勤務手当 |

②他の手当又は給料で措置される勤務内容との重複の観点から検討を要すると思われる特殊勤務手当 |

③月額支給等となっている特殊勤務手当 |

||||

|---|---|---|---|---|---|---|---|

| 手当数 | 支給額(円) | 手当数 | 支給額(円) | 手当数 | 支給額(円) | ||

| 北海道 | 北海道 | 17手当 | 2,674,481,595 | 1手当 | 220,735,454 | 12手当 | 650,627,615 |

| 札幌市 | 11手当 | 120,156,411 | 0手当 | 0 | 9手当 | 98,990,214 | |

| 管内24市町 | 306手当 | 3,647,051,081 | 36手当 | 1,099,989,731 | 122手当 | 2,418,169,494 | |

| 山形県 | 山形県 | 18手当 | 527,387,433 | 0手当 | 0 | 4手当 | 31,978,203 |

| 管内9市町村 | 74手当 | 742,906,560 | 4手当 | 180,535,000 | 24手当 | 706,497,984 | |

| 栃木県 | 栃木県 | 12手当 | 709,849,190 | 0手当 | 0 | 2手当 | 46,018,271 |

| 管内9市町 | 49手当 | 55,442,078 | 7手当 | 284,279,028 | 27手当 | 311,046,178 | |

| 千葉県 | 千葉県 | 34手当 | 2,700,697,134 | 0手当 | 0 | 6手当 | 138,617,984 |

| 千葉市 | 19手当 | 77,223,220 | 0手当 | 0 | 3手当 | 489,600 | |

| 管内11市 | 151手当 | 642,701,340 | 5手当 | 68,618,240 | 59手当 | 339,807,960 | |

| 山梨県 | 山梨県 | 17手当 | 467,965,784 | 1手当 | 7,423,640 | 4手当 | 30,608,552 |

| 管内9市町村 | 32手当 | 164,234,805 | 0手当 | 0 | 19手当 | 149,947,105 | |

| 長野県 | 長野県 | 15手当 | 1,220,029,860 | 0手当 | 0 | 0手当 | 0 |

| 管内14市町村 | 79手当 | 252,332,034 | 5手当 | 89,327,634 | 33手当 | 293,308,816 | |

| 静岡県 | 静岡県 | 16手当 | 1,532,754,575 | 0手当 | 0 | 9手当 | 239,635,281 |

| 静岡市 | 26手当 | 309,630,530 | 2手当 | 6,915,860 | 2手当 | 205,855,267 | |

| 浜松市 | 10手当 | 166,404,990 | 0手当 | 0 | 1手当 | 19,916,150 | |

| 管内10市町 | 112手当 | 2,230,138,194 | 2手当 | 38,318,087 | 66手当 | 2,450,908,405 | |

| 滋賀県 | 滋賀県 | 18手当 | 556,219,672 | 0手当 | 0 | 10手当 | 105,858,931 |

| 管内11市町 | 70手当 | 399,304,349 | 16手当 | 516,876,902 | 34手当 | 536,957,310 | |

| 大阪府 | 大阪府 | 9手当 | 2,525,197,873 | 0手当 | 0 | 4手当 | 49,681,340 |

| 大阪市 | 9手当 | 862,719,220 | 0手当 | 0 | 1手当 | 4,074,000 | |

| 堺市 | 24手当 | 334,998,560 | 0手当 | 0 | 0手当 | 0 | |

| 管内9市 | 63手当 | 818,732,599 | 14手当 | 525,386,306 | 18手当 | 975,650,187 | |

| 兵庫県 | 兵庫県 | 34手当 | 2,438,091,482 | 0手当 | 0 | 11手当 | 296,396,404 |

| 神戸市 | 10手当 | 358,506,587 | 1手当 | 3,736,397 | 6手当 | 447,501,817 | |

| 管内10市 | 239手当 | 1,832,856,530 | 47手当 | 328,855,048 | 68手当 | 1,085,563,774 | |

| 鳥取県 | 鳥取県 | 22手当 | 421,365,688 | 0手当 | 0 | 11手当 | 347,375,999 |

| 管内10市町 | 59手当 | 193,430,485 | 4手当 | 16,056,100 | 16手当 | 142,480,560 | |

| 岡山県 | 岡山県 | 15手当 | 702,857,630 | 0手当 | 0 | 8手当 | 575,130,850 |

| 岡山市 | 12手当 | 190,915,040 | 0手当 | 0 | 3手当 | 568,260 | |

| 管内8市 | 103手当 | 248,012,531 | 9手当 | 12,485,555 | 17手当 | 134,681,087 | |

| 愛媛県 | 愛媛県 | 27手当 | 1,242,350,508 | 0手当 | 0 | 0手当 | 0 |

| 管内11市町 | 104手当 | 318,395,361 | 5手当 | 1,085,400 | 19手当 | 220,702,455 | |

| 福岡県 | 福岡県 | 20手当 | 2,249,960,850 | 0手当 | 0 | 0手当 | 0 |

| 北九州市 | 34手当 | 227,432,216 | 0手当 | 0 | 10手当 | 13,434,241 | |

| 福岡市 | 25手当 | 329,882,623 | 5手当 | 143,248,347 | 11手当 | 243,648,453 | |

| 管内11市町 | 42手当 | 108,856,519 | 2手当 | 63,049,643 | 13手当 | 80,079,669 | |

| 宮崎県 | 宮崎県 | 27手当 | 703,928,590 | 0手当 | 0 | 0手当 | 0 |

| 管内8市町 | 27手当 | 150,638,061 | 2手当 | 1,820,894 | 19手当 | 224,159,044 | |

| 15道府県 | 301手当 | 20,673,137,864 | 2手当 | 228,159,094 | 81手当 | 2,511,929,430 | |

| 10政令指定都市 | 180手当 | 2,977,869,397 | 8手当 | 153,900,604 | 46手当 | 1,034,478,002 | |

| 164市町村 | 1510手当 | 11,805,032,527 | 158手当 | 3,226,683,568 | 554手当 | 10,069,960,028 | |

| 計 | 1991手当 | 35,456,039,788 | 168手当 | 3,608,743,266 | 681手当 | 13,616,367,460 | |

(エ) その他の手当の支給状況

地方公共団体の職員に対する特殊勤務手当以外の諸手当のうち、18年報告において記述した自宅所有者に対する住居手当及び自動車等を使用する場合の通勤手当について、会計実地検査の対象とした15道府県及び管内の174市町村における23年度の状況をみると、次のとおりとなっていた。

a 自宅所有者に対する住居手当

自宅所有者に対する住居手当は、国家公務員については、一般職の職員の給与に関する法律等により、住宅を新築又は購入した日から5年以内に限り月額2,500円支給することが規定されていたが、21年12月に廃止された。このような国の動きを踏まえて、会計実地検査の対象とした15道府県及び10政令指定都市のうち、10道府県及び2政令指定都市(注6)の人事委員会は、24年3月までに自宅所有者に対する住居手当について廃止の勧告を行っていたが、残りの5県及び8政令指定都市(注7)の人事委員会は、廃止の勧告を行っていなかった。また、上記の10道府県及び2政令指定都市のうち、5府県(注8)は23年3月までに廃止の勧告を受けていたが、23年度においても経過措置等で支給を継続していた。そして、15道府県及び管内の174市町村のうち10府県及び100市町村(58.2%)において、自宅所有者に対する住居手当が23年度計125億余円が支給されていた(表12参照)。

表12 自宅所有者に対する住居手当の状況(平成23年度)

| 地方公共団体名等 | 手当廃止の勧告の有無(平成24年3 月までの間) | 自宅所有者に対する 住居手当の存廃状況 | 23年度の自宅所有者に対する住居手当支給総 額(円) | 存続している場合、5年以内の支給月額(円) | 存続している場合、5年超の支給月額(円) | ||

|---|---|---|---|---|---|---|---|

| 北海道 | 北海道 | 有 | 廃止 | - | - | - | |

| 札幌市 | 無 | 存続 | 837,630,400 | 9,700 | 9,700 | ||

| 管内24市町 | 廃止2団体 | 存続22団体 | 726,564,166 | 2,500 ~ 10,000 | 2,500 ~ 10,000 | ||

| 山形県 | 山形県 | 有 | 廃止 | - | - | - | |

| 管内9市町村 | 廃止9団体 | - | - | - | |||

| 栃木県 | 栃木県 | 有 | 存続 | 357,480,006 | 3,500 | 3,500 | |

| 管内9市町 | 廃止6団体 | 存続3団体 | 90,743,487 | 2,500 ~ 3,500 | 2,500 ~ 3,500 | ||

| 千葉県 | 千葉県 | 有 | 存続 | 788,108,942 | 3,000 | 3,000 | |

| 千葉市 | 無 | 存続 | 443,623,179 | 8,100 | 8,100 | ||

| 管内11市 | 廃止1団体 | 存続10団体 | 719,732,950 | 3,000 ~ 9,000 | 3,000 ~ 9,000 | ||

| 山梨県 | 山梨県 | 有 | 廃止 | - | - | - | |

| 管内9市町村 | 廃止7団体 | 存続2団体 | 12,196,000 | 4,000 | 4,000 | ||

| 長野県 | 長野県 | 有 | 存続 | 314,568,000 | 3,000 | 3,000 | |

| 管内14市町村 | 廃止13団体 | 存続1団体 | 6,324,842 | 2,000 | - | ||

| 静岡県 | 静岡県 | 有 | 廃止 | - | - | - | |

| 静岡市 | 有 | 廃止 | - | - | - | ||

| 浜松市 | 有 | 廃止 | - | - | - | ||

| 管内10市町 | 廃止3団体 | 存続7団体 | 154,916,355 | 2,000 ~ 4,700 | 2,000 ~ 4,700 | ||

| 滋賀県 | 滋賀県 | 無 | 存続 | 191,397,900 | 2,000 | 2,000 | |

| 管内11市町 | 廃止8団体 | 存続3団体 | 38,102,200 | 1,600 ~ 2,200 | - ~ 2,200 | ||

| 大阪府 | 大阪府 | 有 | 存続 | 158,692,500 | 2,500 | - | |

| 大阪市 | 無 | 存続 | 2,041,071,546 | 6,500 | 6,500 | ||

| 堺市 | 無 | 存続 | 17,292,108 | 2,500 | - | ||

| 管内9市 | 廃止5団体 | 存続4団体 | 85,609,226 | 1,000 ~ 5,000 | - ~ 1,700 | ||

| 兵庫県 | 兵庫県 | 無 | 存続 | 296,971,162 | 1,600 | 1,600 | |

| 神戸市 | 無 | 存続 | 1,144,386,600 | 10,600 | 10,600 | ||

| 管内10市 | 存続10団体 | 960,283,336 | 2,000 ~ 14,700 | 2,000 ~ 14,700 | |||

| 鳥取県 | 鳥取県 | 有 | 廃止 | - | - | - | |

| 管内10市町 | 廃止9団体 | 存続1団体 | 345,000 | 2,500 | - | ||

| 岡山県 | 岡山県 | 有 | 存続 | 40,264,180 | 2,500 | - | |

| 岡山市 | 無 | 存続 | 142,451,752 | 5,000 | 3,000 | ||

| 管内8市 | 廃止3団体 | 存続5団体 | 143,954,054 | 2,500 ~ 8,000 | - ~ 6,500 | ||

| 愛媛県 | 愛媛県 | 無 | 存続 | 334,714,500 | 3,500 | 3,500 | |

| 管内11市町 | 廃止1団体 | 存続10団体 | 167,910,758 | 2,500 ~ 4,500 | - ~ 4,500 | ||

| 福岡県 | 福岡県 | 無 | 存続 | 1,176,065,820 | 4,500 | 4,500 | |

| 北九州市 | 無 | 存続 | 435,174,500 | 8,500 | 8,500 | ||

| 福岡市 | 無 | 存続 | 480,602,312 | 8,500 | 8,500 | ||

| 管内11市町 | 存続11団体 | 107,513,473 | 2,500 ~ 6,500 | - ~ 6,500 | |||

| 宮崎県 | 宮崎県 | 無 | 存続 | 92,272,351 | 2,000 | 1,000 | |

| 管内8市町 | 廃止5団体 | 存続3団体 | 41,697,661 | 2,000 ~ 4,000 | 1,000 ~ 1,500 | ||

| 計 | 廃止79団体 | 存続110団体 | 12,548,661,266 | ||||

b 自動車等を使用する場合の通勤手当

18年報告では、多くの地方公共団体において、自動車等の使用距離に応じた支給月額が、国家公務員の支給月額と比べて多額となっている旨を記述している。23年度の支給月額は、15道府県及び管内の174市町村のうち13道県及び91市町村(55.0%)において、自動車等の使用距離に応じた支給月額が国家公務員の場合の支給月額を上回っていた。国家公務員の場合、自動車等の使用距離に応じた支給区分が13あり、そのうち片道5km未満、片道10km未満の区分での支給月額は、それぞれ月額2,000円、4,100円となっているが、15道府県及び管内の174市町村の中で最高額であった静岡県富士宮市では、それぞれ月額8,200円、11,400円となっていた。なお、これら13道県及び91市町村のうち、支給月額を16年度より下げたのは2道県及び10市町村(11.5%)にとどまっていた(表13参照)。

表13 自動車等を使用する場合の通勤手当の状況(平成23年度)

| 地方公共団体名等 | 支給月額 | 国より支給月額が高い団体数 | |||

|---|---|---|---|---|---|

| 5km未満(円) | 10km未満(円) | 支給月額を平成16年度より下げた団体数 | |||

| 北海道 | 北海道 | 2,000 | 4,600 | 1 | 1 |

| 札幌市 | 2,400 | 4,500 | 1 | 0 | |

| 管内24市町 | 2,000 ~ 4,116 | 4,100 ~ 8,316 | 7 | 1 | |

| 山形県 | 山形県 | 4,200 | 7,000 | 1 | 0 |

| 管内9市町村 | 4,200 ~ 6,000 | 7,000 ~ 9,100 | 9 | 0 | |

| 栃木県 | 栃木県 | 4,100 | 6,250 | 1 | 0 |

| 管内9市町 | 2,000 ~ 4,600 | 4,100 ~ 7,425 | 5 | 0 | |

| 千葉県 | 千葉県 | 4,100 | 6,020 | 1 | 0 |

| 千葉市 | 5,600 | 7,520 | 1 | 0 | |

| 管内11市 | 2,000 ~ 6,500 | 4,100 ~ 10,500 | 10 | 2 | |

| 山梨県 | 山梨県 | 3,000 | 6,430 | 1 | 0 |

| 管内9市町村 | 2,000 ~ 3,000 | 4,100 ~ 5,900 | 2 | 0 | |

| 長野県 | 長野県 | 4,050 | 7,100 | 1 | 0 |

| 管内14市町村 | 2,000 ~ 6,400 | 4,100 ~ 10,000 | 6 | 1 | |

| 静岡県 | 静岡県 | 2,570 | 7,520 | 1 | 0 |

| 静岡市 | 4,300 | 5,600 | 1 | 1 | |

| 浜松市 | 2,000 | 4,100 | 0 | 0 | |

| 管内10市町 | 3,400 ~ 8,200 | 5,100 ~ 11,400 | 10 | 0 | |

| 滋賀県 | 滋賀県 | 4,400 | 6,200 | 1 | 0 |

| 管内11市町 | 2,000 ~ 4,400 | 4,100 ~ 6,300 | 4 | 0 | |

| 大阪府 | 大阪府 | 2,000 | 4,100 | 0 | 0 |

| 大阪市 | 2,200 | 4,600 | 1 | 0 | |

| 堺市 | 3,000 | 5,100 | 1 | 0 | |

| 管内9市 | 2,000 ~ 7,000 | 4,100 ~ 9,500 | 4 | 0 | |

| 兵庫県 | 兵庫県 | 4,100 | 4,900 | 1 | 0 |

| 神戸市 | 4,400 | 4,400 | 1 | 0 | |

| 管内10市 | 2,000 ~ 7,500 | 4,100 ~ 11,000 | 3 | 0 | |

| 鳥取県 | 鳥取県 | 2,200 | 4,800 | 1 | 0 |

| 管内10市町 | 2,000 ~ 2,200 | 4,100 ~ 4,800 | 1 | 0 | |

| 岡山県 | 岡山県 | 2,000 | 4,100 | 0 | 0 |

| 岡山市 | 5,100 | 7,200 | 1 | 0 | |

| 管内8市 | 3,000 ~ 6,100 | 5,300 ~ 11,340 | 8 | 2 | |

| 愛媛県 | 愛媛県 | 2,500 | 4,900 | 1 | 0 |

| 管内11市町 | 2,000 ~ 2,700 | 4,100 ~ 4,900 | 3 | 0 | |

| 福岡県 | 福岡県 | 4,800 | 7,200 | 1 | 1 |

| 北九州市 | 2,500 | 5,100 | 1 | 0 | |

| 福岡市 | 2,000 | 4,100 | 0 | 0 | |

| 管内11市町 | 2,000 ~ 6,600 | 4,100 ~ 10,100 | 8 | 3 | |

| 宮崎県 | 宮崎県 | 2,400 | 5,100 | 1 | 0 |

| 管内8市町 | 2,000 ~ 5,200 | 4,100 ~ 8,700 | 3 | 0 | |

| 計 | 104 | 12 | |||

(ア) 福利厚生事業費

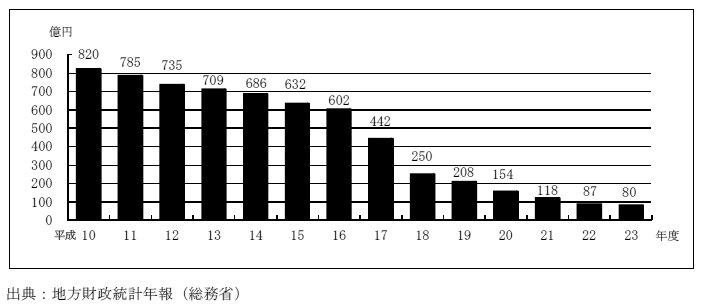

地方公共団体における福利厚生事業費は、その性質から人件費の中に含まれると推測されるが、地方公共団体に係る決算統計等では福利厚生事業費として区分された数値は示されていない。ただし、地方公共団体の福利厚生事業費のうち職員互助組合等に対する補助金等交付額は、普通会計については性質別歳出決算の人件費の内訳として示されている。この普通会計の職員互助組合等補助金等の10年度から23年度までの間の推移についてみると、図21のとおり、10年度以降、一貫して減少していて、特に、17、18両年度の減少幅が大きくなっていた。

図21 普通会計の職員互助組合等補助金等の推移

総務省は、17年3月に「地方公共団体における行政改革の推進のための新たな指針」を策定し、地方公共団体に対して、職員に対する福利厚生事業については、「住民の理解が得られるものとなるよう、点検・見直しを行い、適正に事業を実施すること」及び「人事行政運営等の状況の公表の一環として福利厚生事業の実施状況等を公表すること」などの指針を示して、各地方公共団体において、より一層積極的な行政改革の推進に努めるよう通知している。そして、総務省は、この指針を受けて、18年度以降、毎年、地方公共団体が職員互助組合等を通じて実施する福利厚生事業について、①住民の理解が得られるものとなるよう、点検・見直しを行い、適正に実施されているか、②公費が支出されている福利厚生事業の実施状況等が公表されているかについて調査を実施し、「地方公共団体における福利厚生事業の状況について」を公表している。

(イ) 職員互助組合等

会計実地検査の対象とした15道府県及び管内の174市町村における職員互助組合等には様々な形態があり、おおむね次のような類型に分類される。

a 道府県の職員互助組合等

道府県においては、一般の知事部局の職員、教育関係職員、警察関係職員等の別に複数の職員互助組合等が設置され、職員は、該当する職員互助組合等に加入している。なお、教育関係職員の職員互助組合等には、道府県の教育関係職員のほかに市町村の教育関係職員が加入していることもあるため、共同の職員互助組合等の形となっていることもある。

b 市町村の職員互助組合等

(a) 独自の職員互助組合等(以下「独自職員互助組合等」という。)が一つ設置され、職員が加入している。

![]()

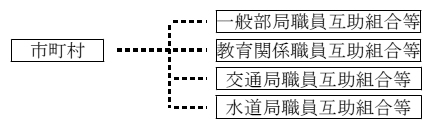

(b) 一般部局のほか、教育関係職員、交通局、水道局等の部局別に独自職員互助組合等が複数設置され、職員は、該当する職員互助組合等に加入している。

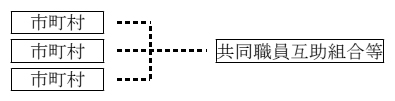

(c) 独自職員互助組合等が設置されていないが、道府県内市町村の連合会的な共同の職員互助組合等(以下「共同職員互助組合等」という。)が設置されており、職員が加入している。

(d) 独自職員互助組合等が設置されているほか、道府県内市町村の共同職員互助組合等も設置されており、職員は双方の職員互助組合等に加入している。

これらの職員互助組合等に対しては、各地方公共団体から補助金等が交付される場合がほとんどであった。会計実地検査の対象とした15道府県及び管内の174市町村における職員互助組合等に対する補助金等交付額等の状況は、次のとおりとなっていた(表14及び表15参照)。

職員互助組合等での事業実施に当たっては、主に職員が拠出する掛金と事業主である各地方公共団体からの補助金等を財源としていた。23年度において、15道府県及び管内の174市町村に係る244職員互助組合等のうち146職員互助組合等に対して計25億7764万余円の補助金等が交付されており、補助金等負担率(補助金等交付額と掛金総額の合計額に占める補助金等交付額の割合をいう。以下同じ。)は25.9%となっていた。

そして、前記のとおり、地方公務員が加入する職員互助組合等には、各地方公共団体の職員のみで構成される独自職員互助組合等と各道府県内の複数の地方公共団体等の職員によって構成される共同職員互助組合等があるが、独自職員互助組合等への補助金等を減額又は廃止している地方公共団体が多く見受けられた一方、引き続き共同職員互助組合等に対して補助金等を交付している例が見受けられた。補助金等の交付を受けている134独自職員互助組合等と12共同職員互助組合等について補助金等負担率をみると、それぞれ34.2%、15.5%となっているが、上記の12共同職員互助組合等のうち、教育関係職員のみが加入する3共同職員互助組合等(注9)を除いた9共同職員互助組合等(注10)に係る構成市町村別の補助金等負担率の平均は、48.2%となっており、134独自職員互助組合等の補助金等負担率34.2%を上回っていた。

なお、15道府県及び管内の174市町村別の職員互助組合等の状況については、巻末別表2のとおりである。独自職員互助組合等のうち、4独自職員互助組合等(注11)で1億円を超える補助金等が交付されていたが、いずれも補助金等負担率は50%未満であった。

表14 検査対象地方公共団体における職員互助組合等への補助金等交付額等(平成23年度)

| 地方公共団体名等 | 職員互助組合等数 | 左のうち、補助金等の交付のある職員互助組合等数 | 補助金等交付額(a)(円) | 掛金総額(b)(円) | 補助金等負担率 a/(a+b) | |

|---|---|---|---|---|---|---|

| 北海道 | 北海道 | 3 | 0 | 0 | 3,181,123,534 | 0.0% |

| 札幌市 | 1 | 1 | 171,839,000 | 320,349,419 | 34.9% | |

| 管内24市町 | 64 | 43 | 120,775,853 | 330,880,577 | 26.7% | |

| 山形県 | 山形県 | 3 | 0 | 0 | 987,624,421 | 0.0% |

| 管内9市町村 | 12 | 12 | 73,172,984 | 114,075,619 | 39.0% | |

| 栃木県 | 栃木県 | 3 | 0 | 0 | 404,741,636 | 0.0% |

| 管内9市町 | 8 | 6 | 46,456,924 | 125,301,560 | 27.0% | |

| 千葉県 | 千葉県 | 3 | 0 | 0 | 1,830,785,548 | 0.0% |

| 千葉市 | 3 | 1 | 12,773,885 | 163,007,372 | 7.2% | |

| 管内11市 | 21 | 18 | 95,912,912 | 413,223,090 | 18.8% | |

| 山梨県 | 山梨県 | 4 | 0 | 0 | 411,453,528 | 0.0% |

| 管内9市町村 | 8 | 2 | 8,165,757 | 35,155,294 | 18.8% | |

| 長野県 | 長野県 | 3 | 0 | 0 | 1,118,919,851 | 0.0% |

| 管内14市町村 | 17 | 16 | 64,819,774 | 131,892,773 | 32.9% | |

| 静岡県 | 静岡県 | 3 | 0 | 0 | 1,153,568,815 | 0.0% |

| 静岡市 | 1 | 1 | 27,435,000 | 132,822,015 | 17.1% | |

| 浜松市 | 1 | 1 | 60,340,179 | 106,120,871 | 36.2% | |

| 管内10市町 | 12 | 5 | 33,987,000 | 214,281,508 | 13.6% | |

| 滋賀県 | 滋賀県 | 3 | 0 | 0 | 634,148,229 | 0.0% |

| 管内11市町 | 25 | 15 | 83,858,590 | 191,424,098 | 30.4% | |

| 大阪府 | 大阪府 | 3 | 0 | 0 | 3,108,339,872 | 0.0% |

| 大阪市 | 1 | 0 | 0 | 601,942,111 | 0.0% | |

| 堺市 | 3 | 3 | 82,131,377 | 119,523,925 | 40.7% | |

| 管内9市 | 11 | 11 | 156,807,003 | 238,325,473 | 39.6% | |

| 兵庫県 | 兵庫県 | 3 | 2 | 206,504,000 | 2,165,310,695 | 8.7% |

| 神戸市 | 4 | 1 | 14,507,960 | 473,136,723 | 2.9% | |

| 管内10市 | 18 | 15 | 208,188,696 | 393,844,691 | 34.5% | |

| 鳥取県 | 鳥取県 | 3 | 0 | 0 | 301,187,032 | 0.0% |

| 管内10市町 | 22 | 17 | 38,720,617 | 49,474,087 | 43.9% | |

| 岡山県 | 岡山県 | 3 | 0 | 0 | 709,140,719 | 0.0% |

| 岡山市 | 1 | 1 | 55,050,195 | 110,817,147 | 33.1% | |

| 管内8市 | 10 | 8 | 71,695,587 | 140,270,534 | 33.8% | |

| 愛媛県 | 愛媛県 | 3 | 0 | 0 | 545,975,199 | 0.0% |

| 管内11市町 | 19 | 16 | 129,879,463 | 221,654,304 | 36.9% | |

| 福岡県 | 福岡県 | 3 | 1 | 150,772,000 | 2,099,226,612 | 6.7% |

| 北九州市 | 2 | 2 | 173,249,772 | 345,744,843 | 33.3% | |

| 福岡市 | 3 | 3 | 246,939,301 | 347,784,178 | 41.5% | |

| 管内11市町 | 21 | 21 | 129,581,490 | 137,202,157 | 48.5% | |

| 宮崎県 | 宮崎県 | 3 | 0 | 0 | 792,152,115 | 0.0% |

| 管内8市町 | 8 | 8 | 114,080,151 | 212,692,816 | 34.9% | |

| 計 | 342(244) | 230(146) | 2,577,645,470 | 25,114,644,991 | 9.3% | |

表15 補助金等の交付がある146職員互助組合等の状況(平成23年度)

| 地方公共団体名等 | 補助金等交付のある職員互助組合等数 | 独自職員互助組合等に対する補助金等交付額(a)(円) | 共同職員互助組合等に対する補助金等交付額(a')(円) | 独自職員互助組合等に係る掛金総額(b)(円) | 共同職員互助組合等に係る掛金総額(b')(円) | 補助金等 負担率 (独自) a/(a+b) |

補助金等 負担率 (共同) a'/(a'+b') |

|

|---|---|---|---|---|---|---|---|---|

| 北海道 | 北海道 | なし | ||||||

| 札幌市 | 独自1 | 171,839,000 | 0 | 320,349,419 | 0 | 34.9% | - | |

| 管内24市町 | 独自26 共同1 | 95,782,414 | 24,993,439 | 242,306,437 | 24,935,196 | 28.3% | 50.0% | |

| 山形県 | 山形県 | なし | ||||||

| 管内9市町村 | 独自3 共同1 | 5,785,482 | 67,387,502 | 27,836,978 | 86,238,641 | 17.2% | 43.8% | |

| 栃木県 | 栃木県 | なし | ||||||

| 管内9市町 | 独自6 | 46,456,924 | 0 | 121,037,150 | 0 | 27.7% | - | |

| 千葉県 | 千葉県 | なし | ||||||

| 千葉市 | 共同1 | 0 | 12,773,885 | 0 | 12,770,314 | - | 50.0% | |

| 管内11市 | 独自7 共同1 | 61,610,676 | 34,302,236 | 145,408,701 | 34,317,082 | 29.7% | 49.9% | |

| 山梨県 | 山梨県 | なし | ||||||

| 管内9市町村 | 独自2 | 8,165,757 | 0 | 18,533,477 | 0 | 30.5% | - | |

| 長野県 | 長野県 | なし | ||||||

| 管内14市町村 | 独自10 共同1 | 58,747,511 | 6,072,263 | 116,835,558 | 6,069,249 | 33.4% | 50.0% | |

| 静岡県 | 静岡県 | なし | ||||||

| 静岡市 | 独自1 | 27,435,000 | 0 | 132,822,015 | 0 | 17.1% | - | |

| 浜松市 | 独自1 | 60,340,179 | 0 | 106,120,871 | 0 | 36.2% | - | |

| 管内10市町 | 独自5 | 33,987,000 | 0 | 76,733,775 | 0 | 30.6% | - | |

| 滋賀県 | 滋賀県 | なし | ||||||

| 管内11市町 | 独自8 共同1 | 39,866,572 | 43,992,018 | 105,402,630 | 43,965,835 | 27.4% | 50.0% | |

| 大阪府 | 大阪府 | なし | ||||||

| 大阪市 | なし | |||||||

| 堺市 | 独自2 共同1 | 81,985,234 | 146,143 | 118,939,350 | 584,575 | 40.8% | 19.9% | |

| 管内9市 | 独自10 共同1 | 155,763,394 | 1,043,609 | 232,129,226 | 6,196,247 | 40.1% | 14.4% | |

| 兵庫県 | 兵庫県 | 独自1 共同1 | 50,063,000 | 156,441,000 | 253,906,231 | 1,671,842,274 | 16.4% | 8.5% |

| 神戸市 | 共同1 | 0 | 14,507,960 | 0 | 47,658,556 | - | 23.3% | |

| 管内10市 | 独自8 共同1 | 194,798,357 | 13,390,339 | 329,526,697 | 43,286,864 | 37.1% | 23.6% | |

| 鳥取県 | 鳥取県 | なし | ||||||

| 管内10市町 | 独自7 共同1 | 24,326,686 | 14,393,931 | 24,781,156 | 14,367,795 | 49.5% | 50.0% | |

| 岡山県 | 岡山県 | なし | ||||||

| 岡山市 | 独自1 | 55,050,195 | 0 | 110,817,147 | 0 | 33.1% | - | |

| 管内8市 | 独自5 共同1 | 37,309,619 | 34,385,968 | 70,112,796 | 61,432,276 | 34.7% | 35.8% | |

| 愛媛県 | 愛媛県 | なし | ||||||

| 管内11市町 | 独自6 共同1 | 77,708,079 | 52,171,384 | 118,873,730 | 52,155,456 | 39.5% | 50.0% | |

| 福岡県 | 福岡県 | 共同1 | 0 | 150,772,000 | 0 | 1,548,862,306 | - | 8.8% |

| 北九州市 | 独自2 | 173,249,772 | 0 | 345,744,843 | 0 | 33.3% | - | |

| 福岡市 | 独自2 共同1 | 245,649,937 | 1,289,364 | 334,164,680 | 13,619,498 | 42.3% | 8.6% | |

| 管内11市町 | 独自12 共同2 | 73,541,984 | 56,039,506 | 76,181,664 | 61,020,493 | 49.1% | 47.8% | |

| 宮崎県 | 宮崎県 | なし | ||||||

| 管内8市町 | 独自8 | 114,080,151 | 0 | 212,692,816 | 0 | 34.9% | - | |

| 計 | 独自134 共同12 | 1,893,542,923 | 684,102,547 | 3,641,257,347 | 3,729,322,657 | 34.2% | 15.5% | |

(ウ) 個人に対する給付事業

地方公共団体においては、福利厚生事業として、職員の保健、元気回復その他厚生に関する事業が行われているが、その多くは職員互助組合等を通じて実施されている。

18年報告では、各職員互助組合等が16年度に個人に対する給付事業として退会給付金や祝い金等の現金給付、旅行券や家電製品等の物品給付等各種の事業を実施しており、多くの事業は地方公共団体からの補助金等の対象となっていたことを記述している。さらに、地方公共団体からの補助金等を伴う個人に対する給付事業のうち退会給付金について、多額の給付が行われていた事例を記述している。

補助金等が交付されている職員互助組合等が職員互助組合等を退会する者に対して支給する退会給付金については、その原資に地方公共団体からの補助金が含まれていて、社会通念上相当と認められる範囲を超えて多額の退会給付金を支給する職員互助組合等への補助金等の支給の適正性が社会的に問題となり、全国的に、職員互助組合等が支給した退会給付金に相当する支出額を返還請求することを求めた住民訴訟が提起された。

23年度に補助金等の交付を受けている前記の146職員互助組合等における個人に対する給付事業のうち、18年報告で例示した各種事業の実施状況についてみると、次のとおりとなっていた(表16参照)。

結婚祝金、弔慰金、人間ドック等助成等の給付事業のように、3割以上の職員互助組合等において引き続き実施されているものもあるが、これらの個人に対する給付金については、補助金等ではなく職員が拠出する掛金を充てている職員互助組合等も見受けられた。また、事業計画等において、地方公共団体からの補助金等は、事務費等にのみ充当することを明確にしている職員互助組合等も見受けられた。

また、146職員互助組合等のうち、退会給付金に補助金等を充当しているのは、35職員互助組合等(23.9%)であり、その内訳は、27独自職員互助組合等(注12)(134独自職員互助組合等の20.1%)、8共同職員互助組合等(注13)(12共同職員互助組合等の66.6%)となっていた。

表16 補助金等の交付を受けている146職員互助組合等による個人に対する給付事業の実施状況(平成23年度)

| 事業の種類 | 事業の概要 | 独自職員互助組合等(134団体)での実施数 | 左のうち補助金等を充当して実施したものの数(a) | 独自職員互助組合等での実施率(a)/134 | 共同職員互助組合等(12団体)での実施数 | 左のうち補助金等を充当して実施したものの数(b) | 共同職員互助組合等での実施率(b)/12 | |

|---|---|---|---|---|---|---|---|---|

| 祝金 | 結婚祝金 | 職員の結婚時に給付 | 102 | 42 | 31.3% | 9 | 7 | 58.3% |

| 結婚記念祝金 | 職員の結婚後25年目等の時期に給付 | 39 | 14 | 10.4% | 4 | 4 | 33.3% | |

| 出産祝金 | 職員、その配偶者の出産時に給付 | 95 | 36 | 26.8% | 11 | 7 | 58.3% | |

| 入学祝金 | 扶養親族の小中学校等の入学時に給付 | 65 | 20 | 14.9% | 9 | 8 | 66.6% | |

| 卒業祝金 | 扶養親族の小中学校等の卒業時に給付 | 22 | 2 | 1.4% | 2 | 1 | 8.3% | |

| 特別給付金 | 結婚祝金等の各種祝金を受けていない職員に給付 | 11 | 3 | 2.2% | 1 | 1 | 8.3% | |

| 就職祝金 | 扶養親族が高校進学せず就職した時に給付 | 1 | 0 | 0.0% | 2 | 2 | 16.6% | |

| 壮健・還暦等祝金 | 職員が55歳、60歳、70歳等になった時に給付 | 2 | 0 | 0.0% | 1 | 1 | 8.3% | |

| 住宅建築祝金 | 家屋を新築又は購入した場合に給付 | 2 | 1 | 0.7% | 0 | 0 | 0.0% | |

| 成人祝金 | 職員、その扶養親族の成人時に給付 | 5 | 2 | 1.4% | 1 | 0 | 0.0% | |

| 子の結婚祝金 | 職員の子の結婚時に給付 | 3 | 0 | 0.0% | 0 | 0 | 0.0% | |

| 弔慰金 | 死亡弔慰金 | 職員の死亡時に給付 | 113 | 45 | 33.5% | 12 | 8 | 66.6% |

| 親族死亡弔慰金 | 職員の親族の死亡時に給付 | 107 | 41 | 30.5% | 11 | 8 | 66.6% | |

| 見舞金 | 災害見舞金 | 家屋、家財等の被害に対する給付 | 74 | 22 | 16.4% | 10 | 7 | 58.3% |

| 障害見舞金 | 傷病による障害が残った場合に給付 | 8 | 1 | 0.7% | 3 | 1 | 8.3% | |

| 傷病見舞金 | 傷病により退職した場合に給付 | 45 | 18 | 13.4% | 2 | 0 | 0.0% | |

| 特別見舞金 | 生活が困窮し救済が必要な場合に給付 | 0 | 0 | 0.0% | 0 | 0 | 0.0% | |

| 永年勤続 | 永年勤続表彰 | 職員の勤続10年、20年、30年等の時期に給付 | 71 | 24 | 17.9% | 6 | 4 | 33.3% |

| 退会 | 退会給付金 | 職員互助組合等の退会時に在会年数等に応じた給付 | 96 | 27 | 20.1% | 10 | 8 | 66.6% |

| 医療 | 医療費助成 | 医療費の自己負担額に対する助成 | 12 | 6 | 4.4% | 7 | 5 | 41.6% |

| 入院・療養見舞金 | 傷病による入院等に対する給付 | 49 | 19 | 14.1% | 9 | 6 | 50.0% | |

| 人間ドック等助成 | 人間ドック、生活習慣病検診等の受診費用を助成 | 77 | 65 | 48.5% | 9 | 8 | 66.6% | |

| 家政婦利用助成 | 入院時に家政婦を利用した場合に費用を助成 | 1 | 0 | 0.0% | 0 | 0 | 0.0% | |

| 鍼灸、マッサージ等助成 | 施術料を助成 | 1 | 0 | 0.0% | 1 | 0 | 0.0% | |

| メガネ購入助成 | メガネ等を購入した場合に費用を助成 | 0 | 0 | 0.0% | 0 | 0 | 0.0% | |

| レクリエー ション等 |

宿泊費助成 | 旅行による宿泊費を助成 | 48 | 25 | 18.6% | 7 | 5 | 41.6% |

| スポーツ・文化施設等利用助成 | 施設の利用料金を助成 | 42 | 30 | 22.3% | 4 | 2 | 16.6% | |

| スポーツ観戦・芸能鑑賞等助成 | 入場料金を助成、利用券等の配布 | 51 | 30 | 22.3% | 3 | 2 | 16.6% | |

| 各種講座受講助成 | 通信講座等による講座の受講費を助成 | 15 | 11 | 8.2% | 3 | 0 | 0.0% | |

| リフレッシュ助成 | 職員が30歳、40歳、50歳等になった時に旅行券等を給付 | 22 | 5 | 3.7% | 1 | 1 | 8.3% | |

| 研修旅行等助成 | 職場で実施する研修旅行等に対する助成 | 27 | 20 | 14.9% | 3 | 1 | 8.3% | |

| 自己啓発活動助成 | 自己啓発のための研修を行う職員に対する給付 | 12 | 8 | 5.9% | 3 | 0 | 0.0% | |

| サークル助成 | 職場のスポーツ・文化サークルに対する助成 | 88 | 70 | 52.2% | 1 | 1 | 8.3% | |

| 親睦会等助成 | 忘年会等の職員の親睦に係る会合の開催に対する助成 | 40 | 24 | 17.9% | 1 | 1 | 8.3% | |

| カフェテリアプラン等 | 毎年所定の金額の範囲内で、職員が多様な福利厚生メニューの中から選択して受ける給付 | 30 | 24 | 17.9% | 0 | 0 | 0.0% | |

| その他 | 遺児給付金 | 職員死亡時に18歳未満の子がある場合に給付 | 5 | 0 | 0.0% | 3 | 2 | 16.6% |

| 休職給付金 | 職員の休職時に給付 | 13 | 2 | 1.4% | 2 | 1 | 8.3% | |

| 育児休業給付金 | 職員の育児休業時に給付 | 5 | 1 | 0.7% | 5 | 2 | 16.6% | |

| 介護休暇給付金 | 職員の介護休暇時に給付 | 10 | 0 | 0.0% | 7 | 4 | 33.3% | |

| 介護給付金 | 職員等が介護認定を受けた時に給付 | 1 | 0 | 0.0% | 2 | 0 | 0.0% | |

18年報告では、地方公共団体からの補助金等を伴う個人に対する給付事業のうち、退会給付金の給付が多額となっていた事例を記述しているが、当該給付事業の実施主体である大阪府市町村職員互助会及び磐田市外2組合職員互助会の現状について示すと、次のとおりである。

<事例1>

大阪府市町村職員互助会は、大阪市を除いた大阪府内市町村の一般職員を対象とした職員互助組合等であり、平成16年度時点では、各市町村の補助金等負担率が62.2%となっており、会計実地検査の対象とした11市町の職員に対して、各市町から支給される退職手当とは別に退会給付金を65億5910万余円、退会餞別金を1789万余円支給していた。

その後、17年11月に退会給付金及び退会餞別金の支給は廃止され、同互助会は、11市町に対して、清算金43億2621万余円を返還した。一方で、同互助会に対する茨木市が支出した補助金等に係る住民訴訟について、最高裁判所が22年9月に同互助会の不当利得を認める決定を行ったことなどから、同互助会は、構成各市町村に清算金とは別に、不当利得分を分配金として支払うこととなった。同互助会は、同年11月12日に、10市(11市町のうちの美原町が堺市と合併したことにより1町減)に対して、分配金26億8147万余円を支払ったが、遅延損害金については支払うことができず、同年11月25日に、大阪地方裁判所に自己破産を申請した。なお、10市に係る破産債権の合計額は、6億5919万余円となっており、25年12月現在、破産管財人の下で破産手続中となっている。

<事例2>

静岡県磐田市は平成17年4月1日に市町村合併を行っているが、それ以前に旧磐田市には「磐田市外2組合職員互助会」が設置されており、旧磐田市の補助金等負担率は50%となっていた。市町村合併に伴って旧磐田市が消滅し、旧磐田市職員も失職することとなることから、同互助会は、規約に基づき、16年度決算に当たり、発足時から積み立ててきた積立金約11億円のうち10億円を取り崩した資金を財源として、会員の退会に係る「脱退慰労金」として、17年3月に会員1,362人に総額10億9905万余円(平均80万余円)を支給した。

しかし、磐田市は、18年10月に、同互助会の会員に支給された「脱退慰労金」の半額は公金であることなどから、脱退慰労金の支給を受け17年4月以降も引き続き在職する者に対して、支給された脱退慰労金の公費負担相当分である支給額の50%について同市に返還を求めることとし、25年4月末現在約5億円の返還手続が終了している。

(エ) 健康保険組合の保険料負担

地方公務員における医療給付等の短期給付は、地方公務員共済組合によって行われる場合がほとんどであり、地方公務員共済組合の短期給付に要する費用は、職員である組合員の掛金と地方公共団体の負担金によりそれぞれ2分の1の割合で負担することとなっている。

地方公務員等共済組合法の公布前に健康保険法(大正11年法律第70号)に基づく健康保険組合を組織していて当該健康保険組合を存続させない議決をしなかった一部の地方公共団体については、特例として、当該健康保険組合の規約で定めるところにより、事業主である地方公共団体の負担割合を増加することができることとなっている。18年報告では、会計実地検査の対象とした地方公共団体のうち17市が健康保険組合を存続させ短期給付の一部を実施しており、17市において事業主として各市が負担する保険料の負担割合が、50%を超えて、60.0%から67.5%となっていて、市の支出により職員の保険料負担が軽減されていたことを記述している。

現在、上記17市の健康保険組合は、表17のとおり、いずれも解散し、健康保険組合で実施していた短期給付事業については、各市の職員が加入している地方公務員共済組合に引き継がれている。

なお、会計実地検査の対象としなかったその他の地方公共団体において設立されていた健康保険組合についても、その全てが22年12月までに解散したことから、職員の保険料負担の軽減を行っている地方公共団体は既になくなっている。

表17 各健康保険組合の解散の状況

| 健康保険組合名 | 解散直前の健康保険組合の組合員数 | 解散直前における各市の保険料負担割合 | 解散年月日 |

|---|---|---|---|

| 浜松市職員健康保険組合 | 5,188人 | 62.3% | 平成

17年7月1日 |

| 大阪市健康保険組合 | 38,411人 | 50.0% | 19年10月1日 |

| 大阪市交通局健康保険組合 | 7,994人 | 60.9% | 18年4月1日 |

| 大阪府市町村職員健康保険組合(注) | 74,069人 | 50.6% | 22年12月1日 |

| 神戸市健康保険組合 | 19,488人 | 50.0% | 21年12月1日 |

| 西宮市職員健康保険組合 | 3,411人 | 54.5% | 20年4月1日 |

| 岡山市職員健康保険組合 | 7,482人 | 60.0% | 17年3月1日 |

| 北九州市職員健康保険組合 | 11,839人 | 50.0% | 21年12月1日 |

| 福岡市職員健康保険組合 | 13,165人 | 50.0% | 21年12月1日 |

(ア) 病気休暇

国家公務員の病気休暇は、一般職の職員の勤務時間、休暇等に関する法律(平成6年法律第33号)により、職員が負傷又は疾病のため療養する必要があり、その勤務しないことがやむを得ないと認められる場合における休暇とされ、その期間は、18年報告の時点においては、療養のため勤務しないことがやむを得ないと認められる期間となっていたが、23年1月に人事院規則15-14(職員の勤務時間、休日及び休暇)が改正されて、90日間となった。

地方公共団体の中には、精神疾患等に起因する場合の病気休暇期間を別に定めている例も見受けられるが、15道府県及び管内の174市町村における23年4月1日現在の一般の傷病に起因する場合に適用される病気休暇期間についてみると、表18のとおり、12道県及び130市町村(全体の75.1%)で現在の国の制度と同様となっている一方、3府県及び44市町村で国の制度と異なっており(国が23年に制度改正するまで国と同様であった場合を含む。)、そのうちの11市(注14)(全体の5.8%)は、病気休暇期間が90日超となっても給与が減額されない制度となっていた。

表18 病気休暇の期間及び給与の取扱い(平成23年4月1日現在)

| 地方公共団体名等 | 国と同様の制度となっている団体の数 | 国の制度と異なっている団体の数 | ||

|---|---|---|---|---|

| 病休期間が90日超でも給与を満額支給する団体の数 | ||||

| 北海道 | 北海道 | 1 | - | - |

| 札幌市 | 1 | - | - | |

| 管内24市町 | 13 | 11 | 2 | |

| 山形県 | 山形県 | 1 | - | - |

| 管内9市町村 | 9 | - | - | |

| 栃木県 | 栃木県 | 1 | - | - |

| 管内9市町 | 9 | - | - | |

| 千葉県 | 千葉県 | - | 1 | - |

| 千葉市 | 1 | - | - | |

| 管内11市 | 7 | 4 | 1 | |

| 山梨県 | 山梨県 | - | 1 | - |

| 管内9市町村 | - | 9 | - | |

| 長野県 | 長野県 | 1 | - | - |

| 管内14市町村 | 14 | - | - | |

| 静岡県 | 静岡県 | 1 | - | - |

| 静岡市 | - | 1 | 1 | |

| 浜松市 | - | 1 | - | |

| 管内10市町 | 3 | 7 | 7 | |

| 滋賀県 | 滋賀県 | 1 | - | - |

| 管内11市町 | 9 | 2 | - | |

| 大阪府 | 大阪府 | - | 1 | - |

| 大阪市 | - | 1 | - | |

| 堺市 | - | 1 | - | |

| 管内9市 | 6 | 3 | - | |

| 兵庫県 | 兵庫県 | 1 | - | - |

| 神戸市 | - | 1 | - | |

| 管内10市 | 10 | - | - | |

| 鳥取県 | 鳥取県 | 1 | - | - |

| 管内10市町 | 10 | - | - | |

| 岡山県 | 岡山県 | 1 | - | - |

| 岡山市 | 1 | - | - | |

| 管内8市 | 8 | - | - | |

| 愛媛県 | 愛媛県 | 1 | - | - |

| 管内11市町 | 11 | - | - | |

| 福岡県 | 福岡県 | 1 | - | - |

| 北九州市 | 1 | - | - | |

| 福岡市 | - | 1 | - | |

| 管内11市町 | 9 | 2 | - | |

| 宮崎県 | 宮崎県 | 1 | - | - |

| 管内8市町 | 8 | - | - | |

| 計 | 142 | 47 | 11 | |

(イ) 特別休暇等

国家公務員の特別休暇は、人事院規則15-14により、選挙権等の公民権の行使、証人、鑑定人等としての官公署への出頭、骨髄移植のための骨髄液の提供等18種類が定められている。

一方、15道府県及び管内の174市町村が勤務時間等に関する条例等で規定している特別休暇について、特別休暇の種類数別の該当地方公共団体数を示すと表19のとおりであり、15道府県及び165市町村は国家公務員の特別休暇の種類数を上回る特別休暇を定めていた。

休暇の条件や期間については、地方公共団体ごとに様々となっているが、このほか、職務に関係する講演会へ出席する場合や厚生に関する計画に参加する場合のように休暇制度とは別に地方公務員の服務に関する制度である職務専念義務の免除により、実質的に特別休暇と同様の取扱いとなっている例もある。しかし、職務専念義務の免除の要件や職務専念義務の免除の期間について当該地方公共団体の条例等において明記されていないものも見受けられた。

表19 特別休暇の種類数別の該当地方公共団体数(平成23年4月1日現在)

| 地方公共団体名等 | 特別休暇の種類数 | |||||||

|---|---|---|---|---|---|---|---|---|

| 18以下 | 19 | 20 | 21 | 22 | 23 | 24以上 | ||

| 北海道 | 北海道 | 1 | ||||||

| 札幌市 | 1 | |||||||

| 管内24市町 | 4 | 2 | 2 | 4 | 2 | 4 | 6 | |

| 山形県 | 山形県 | 1 | ||||||

| 管内9市町村 | 2 | 7 | ||||||

| 栃木県 | 栃木県 | 1 | ||||||

| 管内9市町 | 7 | 2 | ||||||

| 千葉県 | 千葉県 | 1 | ||||||

| 千葉市 | 1 | |||||||

| 管内11市 | 1 | 3 | 2 | 5 | ||||

| 山梨県 | 山梨県 | 1 | ||||||

| 管内9市町村 | 8 | 1 | ||||||

| 長野県 | 長野県 | 1 | ||||||

| 管内14市町村 | 1 | 3 | 10 | |||||

| 静岡県 | 静岡県 | 1 | ||||||

| 静岡市 | 1 | |||||||

| 浜松市 | 1 | |||||||

| 管内10市町 | 2 | 8 | ||||||

| 滋賀県 | 滋賀県 | 1 | ||||||

| 管内11市町 | 1 | 4 | 5 | 1 | ||||

| 大阪府 | 大阪府 | 1 | ||||||

| 大阪市 | 1 | |||||||

| 堺市 | 1 | |||||||

| 管内9市 | 1 | 1 | 2 | 5 | ||||

| 兵庫県 | 兵庫県 | 1 | ||||||

| 神戸市 | 1 | |||||||

| 管内10市 | 4 | 2 | 2 | 2 | ||||

| 鳥取県 | 鳥取県 | 1 | ||||||

| 管内10市町 | 1 | 2 | 7 | |||||

| 岡山県 | 岡山県 | 1 | ||||||

| 岡山市 | 1 | |||||||

| 管内8市 | 1 | 1 | 1 | 1 | 4 | |||

| 愛媛県 | 愛媛県 | 1 | ||||||

| 管内11市町 | 1 | 10 | ||||||

| 福岡県 | 福岡県 | 1 | ||||||

| 北九州市 | 1 | |||||||

| 福岡市 | 1 | |||||||

| 管内11市町 | 1 | 4 | 2 | 4 | ||||

| 宮崎県 | 宮崎県 | 1 | ||||||

| 管内8市町 | 2 | 3 | 2 | 1 | ||||

| 国より特別休暇の種類数が多い地方公共団体の計 | 180(15道府県及び165市町村) | |||||||

15道府県及び管内の174市町村における主な特別休暇の種類別の導入状況についてみると、表20のとおり、人事院規則15-14が定める国家公務員の特別休暇に相当する休暇のほとんどについては、導入率が90%を超えていた。

表20 主な特別休暇の種類別の導入団体数(平成23年4月1日現在)

| 主な特別休暇の種類 (人事院規則15‐14第22条第1項各号の該当号数) | 15道府県 | 10政令指定都市 | 164市町村 | 計 | 導入率 |

|---|---|---|---|---|---|

| 選挙権等の公民権の行使(第1号) | 13 | 9 | 159 | 181 | 95.7% |

| 証人、鑑定人等としての官公署への出頭(第2号) | 14 | 9 | 160 | 183 | 96.8% |

| 骨髄移植のための骨髄液の提供(第3号) | 15 | 9 | 162 | 186 | 98.4% |

| 災害時における被災者等を支援するボランティア活動(第4号) | 14 | 10 | 161 | 185 | 97.8% |

| 職員の結婚(第5号) | 15 | 10 | 164 | 189 | 100.0% |

| 職員の出産(産前)(第6号) | 15 | 10 | 164 | 189 | 100.0% |

| 職員の出産(産後)(第7号) | 15 | 10 | 164 | 189 | 100.0% |

| 生後1年に達しない子の保育(第8号) | 15 | 8 | 163 | 186 | 98.4% |

| 職員の妻の出産の付添等(第9号) | 15 | 10 | 164 | 189 | 100.0% |

| 妻が産前産後期間中の男性職員の育児参加のための休暇(第10号) | 15 | 10 | 122 | 147 | 77.7% |

| 負傷又は病気の小学校就学前の子の看護(第11号) | 14 | 10 | 164 | 188 | 99.4% |

| 要介護者の介護(第12号) | 15 | 10 | 149 | 174 | 92.0% |

| 親族の死亡に伴う行事等(第13号) | 15 | 10 | 164 | 189 | 100.0% |

| 父母の追悼のための特別な行事(第14号) | 13 | 9 | 153 | 175 | 92.5% |

| 夏季における盆の行事等(第15号) | 15 | 8 | 151 | 174 | 92.0% |

| 災害により滅失等した職員の現住居の復旧作業等(第16号) | 14 | 9 | 154 | 177 | 93.6% |

| 災害、交通機関の事故等による出勤困難(第17号) | 14 | 9 | 159 | 182 | 96.2% |

| 災害時における退勤途上の危険回避(第18号) | 10 | 3 | 97 | 110 | 58.2% |

| 生理休暇 | 15 | 9 | 161 | 185 | 97.8% |

| 母子保健法に基づく検診等 | 14 | 5 | 151 | 170 | 89.9% |

| 妊娠中の通勤緩和 | 13 | 5 | 104 | 122 | 64.5% |

| 妊娠障害 | 12 | 4 | 80 | 96 | 50.7% |

| 母体・胎児の健康保持 | 6 | 2 | 44 | 52 | 27.5% |

| 家族の祭日 | 6 | 2 | 60 | 68 | 35.9% |

| 感染症予防 | 10 | 8 | 106 | 124 | 65.6% |

| リフレッシュ・永年勤続休暇 | 8 | 2 | 35 | 45 | 23.8% |

また、特別休暇のうち、結婚休暇及び夏季の休暇等(特別休暇としての夏季休暇と夏季休暇以外に夏季に付与される休暇等をいう。以下同じ。)の15道府県及び管内の174市町村における付与日数についてみると、表21のとおり、23年4月1日時点で、人事院規則15-14第22条で規定する付与日数(結婚休暇は連続する5日の範囲内の期間、夏季休暇は原則として連続する3日の範囲内の期間)と同じ付与日数となっているのは、結婚休暇で5道府県及び85市町村(47.6%)、夏季の休暇等で3道県及び83市町村(45.5%)であった。

表21 結婚休暇及び夏季の休暇等の付与日数の区分別の該当団体数(平成23年4月1日現在)

| 地方公共団体名等 | 結婚休暇 | 夏季の休暇等 | ||||

|---|---|---|---|---|---|---|

| 5日以内 | 5日超 | 3日以内 | 3日超 | |||

| 夏季休暇以外の夏季における休 暇等の付与日数がある団体数 | ||||||

| 北海道 | 北海道 | 1 | - | 1 | - | - |

| 札幌市 | 1 | - | - | 1 | 1 | |

| 管内24市町 | 16 | 8 | 18 | 6 | - | |

| 山形県 | 山形県 | - | 1 | - | 1 | - |

| 管内9市町村 | 5 | 4 | 4 | 5 | 2 | |

| 栃木県 | 栃木県 | - | 1 | - | 1 | - |

| 管内9市町 | 7 | 2 | 1 | 8 | - | |

| 千葉県 | 千葉県 | - | 1 | - | 1 | - |

| 千葉市 | 1 | - | - | 1 | - | |

| 管内11市 | 5 | 6 | - | 11 | 1 | |

| 山梨県 | 山梨県 | 1 | - | - | 1 | - |

| 管内9市町村 | 8 | 1 | 8 | 1 | - | |

| 長野県 | 長野県 | - | 1 | - | 1 | - |

| 管内14市町村 | 9 | 5 | 8 | 6 | 1 | |

| 静岡県 | 静岡県 | - | 1 | - | 1 | - |

| 静岡市 | - | 1 | - | 1 | - | |

| 浜松市 | 1 | - | 1 | - | - | |

| 管内10市町 | 3 | 7 | 7 | 3 | - | |

| 滋賀県 | 滋賀県 | - | 1 | - | 1 | - |

| 管内11市町 | 6 | 5 | 6 | 5 | 1 | |

| 大阪府 | 大阪府 | 1 | - | - | 1 | - |

| 大阪市 | - | 1 | - | 1 | - | |

| 堺市 | 1 | - | 1 | - | - | |

| 管内9市 | - | 9 | - | 9 | 2 | |

| 兵庫県 | 兵庫県 | 1 | - | - | 1 | - |

| 神戸市 | - | 1 | - | 1 | - | |

| 管内10市 | 6 | 4 | - | 10 | 1 | |

| 鳥取県 | 鳥取県 | - | 1 | - | 1 | - |

| 管内10市町 | 1 | 9 | 8 | 2 | - | |

| 岡山県 | 岡山県 | - | 1 | - | 1 | - |

| 岡山市 | 1 | - | - | 1 | 1 | |

| 管内8市 | 2 | 6 | - | 8 | 7 | |

| 愛媛県 | 愛媛県 | 1 | - | 1 | - | - |

| 管内11市町 | 6 | 5 | 11 | - | - | |

| 福岡県 | 福岡県 | - | 1 | - | 1 | - |

| 北九州市 | 1 | - | - | 1 | - | |

| 福岡市 | 1 | - | - | 1 | - | |

| 管内11市町 | 1 | 10 | 5 | 6 | 1 | |

| 宮崎県 | 宮崎県 | - | 1 | 1 | - | - |

| 管内8市町 | 3 | 5 | 5 | 3 | 1 | |

| 計 | 90 | 99 | 86 | 103 | 19 | |

なお、結婚休暇の最長日数は10日(6市(注15))、夏季の休暇等の最長日数は8日(14市(注16))であった。

また、夏季の休暇等の付与日数が3日超となっている地方公共団体の中には、表21のとおり、特別休暇としての夏季休暇以外の夏季における休暇等を付与している地方公共団体が19市町あったが、その内訳としては、表22のとおり、任命権者が必要と認めるときに付与することとされている特別休暇と職務専念義務の免除として付与することとされているものがあった。

表22 19市町における夏季休暇以外の夏季における休暇等

| 地方公共団体名 | 夏季休暇以外の夏季における休暇等 | |

|---|---|---|

| 任命権者が必要と認めるときに 付与することとされている特別 休暇 | 職務専念義務の免除 | |

| 札幌市 | - | 6 |

| 米沢市 | - | 3 |

| 木更津市 | - | 3 |

| 飯田市 | - | 2 |

| 湖南市 | - | 3 |

| 門真市 | 8 | - |

| 泉南市 | 8 | - |

| 三田市 | - | 8 |

| 岡山市 | 4 | - |

| 倉敷市 | 5 | - |

| 津山市 | 5 | - |

| 笠岡市 | 5 | - |

| 井原市 | 4 | - |

| 新見市 | 4 | - |

| 備前市 | 4 | - |

| 真庭市 | 5 | - |

| 八女市 | 5 | - |

| 延岡市 | - | 5 |

| 高畠町 | - | 2 |

会計検査院は、18年報告において、地方公務員に係る特殊勤務手当等の支給、福利厚生事業への支出及び病気休暇等の制度については、各地方公共団体において、これら事項の具体的内容や実施状況等を住民に対してより積極的に開示し公表することが求められるとの所見を記述している。

会計実地検査の対象とした15道府県及び管内の174市町村の全てが、25年12月末現在で、上記に関して何らかの開示・公表を行っており、総務省においても、次のとおり、全国の地方公共団体に係る各種の調査結果を公表している。

(ア) 特殊勤務手当等の支給について

特殊勤務手当については、総務省の地方公共団体給与情報等公表システムにより、全ての地方公共団体の特殊勤務手当の名称、対象業務、支給単価、全体としての特殊勤務手当支給額等を総務省が示している共通の書式を使うなどして公表している。

しかし、当該書式では、手当別の支給額を把握することができないため、特殊勤務手当のうち、どの手当の支給額が多額となっているのかといったことや、国家公務員に設けられていない手当等の支給額等の実態がどのようになっているかということを確認するのは困難な状況となっていた。

(イ) 福利厚生事業への支出について

福利厚生事業への支出については、毎年、全国の地方公共団体における職員互助組合等に対する補助金等の交付状況等を「地方公共団体における福利厚生事業の状況について」により公表している。

しかし、上記の公表資料では、共同職員互助組合等に対する補助金等交付額等を把握することができないため、補助金等の交付を受けている共同職員互助組合等の状況を確認するのは困難な状況となっていた。

(ウ) 病気休暇等の制度について

病気休暇等の制度については、毎年、「地方公共団体の勤務条件等に関する調査結果」により公表しており、1回の病気休暇の上限期間の状況や主な特別休暇等の状況等が示されている。

しかし、上記の公表資料では、特別休暇としての夏季休暇以外の夏季における休暇等の日数を把握することができないため、実際に夏季の休暇等としてどの程度の日数が付与されているのかを確認するのは困難な状況となっていた。

このように、総務省は、全国の地方公共団体に係る各種の調査結果を地方公共団体給与情報等公表システム等により開示し公表しているが、各地方公共団体においては、その住民に対する十分な説明責任を果たすために上記の(ア)から(ウ)までのように総務省の調査によっては把握することができない個別の状況の開示・公表も含めて、開示・公表に当たり更に一層の工夫や検討が求められる。