国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成24年8月27日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月28日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一)検査の対象

内閣府、文部科学省、経済産業省、原子力損害賠償支援機構、東京電力株式会社等

(二)検査の内容

東京電力株式会社に係る原子力損害の賠償に関する国の支援等の実施状況に関する次の各事項

① 原子力損害の賠償に関する国の支援等の状況

② 原子力損害賠償支援機構による資金援助業務の実施状況等

③ 東京電力株式会社による原子力損害の賠償その他の特別事業計画の履行状況等

上記の要請により、会計検査院は、東京電力株式会社に係る原子力損害の賠償に関する国の支援等の実施状況に関して、正確性、合規性、経済性、効率性、有効性等の観点から検査を実施し、25年10月16日に、会計検査院長から参議院議長に対してその検査の結果を報告した(以下、この報告を「25年報告」という。)。

25年報告における検査の結果の概要は、次のとおりである。

国による原子力損害の賠償に関する様々な支援等は、一般会計、エネルギー対策特別会計及び東日本大震災復興特別会計の負担により実施されており、23、24両年度(一部は25年9月末まで)に国が負担等をした額は、計3兆3044億余円となっている。

国は、原子力損害賠償支援機構(26年8月18日以降は原子力損害賠償・廃炉等支援機構。以下「機構」という。)に対して原子力損害賠償支援機構国庫債券(以下、本報告書の「交付国債」は、この国債のことをいう。)5兆円を交付しており、機構の請求に応じて交付国債の償還を行うことにより財政上の負担をする一方で、機構の損益計算の結果生じた利益が国庫に納付されるという仕組みで、償還された資金が各原子力事業者が機構に納付する負担金により実質的に回収されることになっている。

このほか、原子力損害賠償紛争審査会(以下「審査会」という。)が文部科学省に設置され、審査会に設置された原子力損害賠償紛争解決センター(以下「ADRセンター」という。)が、原子力損害の賠償に関する紛争について、和解の仲介の手続を行っているが、25年6月末現在で、2,643件が未処理となっている。

機構は、東京電力株式会社(以下「東京電力」という。)から資金援助の申込みを受け、東京電力と共同して、緊急特別事業計画(23年11月認定)、総合特別事業計画(24年5月認定)をそれぞれ作成するなどして、主務大臣の認定を受けている。

資金援助業務の実施状況についてみると、機構は、東京電力に対する資金援助の一環として、24年7月に、東京電力の発行する株式を1兆円で引き受けている。また、機構は国から交付国債の償還を受けて、東京電力が原子力損害の賠償に充てるための資金を交付しており、25年9月末までの交付額は計3兆0483億円となっている。

機構への負担金の納付状況についてみると、原子力事業者11社は、23年度の一般負担金については計815億円を機構に納付しており、24年度の一般負担金については、25年6月28日までに計504億余円を機構に納付し、同年12月末までに計504億余円を機構に納付することとなっている。東京電力は、特別負担金を納付すべき原子力事業者に該当するが、機構は、23、24両年度については特別負担金を加算しないこととし、主務大臣もこれを承認している。

機構は、国から交付国債の償還を受けて東京電力に対して資金交付を行っているため、損益計算上の残余の額を国庫に納付しなければならない。機構は、23年度の当期純利益と同額の799億余円及び24年度の当期純利益の2分の1相当の486億余円、計1286億余円を25年7月末までに国庫に納付している。24年度分の残りの486億余円については、26年1月末までに国庫に納付する予定となっている。

会計検査院において、国が機構を通じて東京電力に交付した資金が、今後、どのように実質的に国に回収されるかなどについて試算した結果、資金交付額を3兆7893億余円(25年6月に変更認定された総合特別事業計画における見込額)とした場合、特別負担金の納付の有無によって、回収が終わるまでの期間は11年から23年となった。この場合、回収を終えるまでに国が支払うこととなる支払利息は約235億円から約474億円となり、追加の財政負担が必要となる試算結果となった。

原子力損害の賠償の状況についてみると、東京電力は、賠償を迅速かつ適切に進めるために大量一括処理を要する賠償対応業務を外部に委託している。当該業務を実施するに当たっては、仕様等を適時適切に見直すことなどにより、価格の競争性を求める余地のある契約にするなどしてその費用を低減させる必要がある。

賠償金の支払等の状況についてみると、23年4月から25年3月までの支払額は2兆0427億余円となっており、23、24両年度を通じた本賠償金の1件当たりの平均支払額は、「個人」179万余円、「個人(自主的避難)」27万余円、「法人等」488万余円、「団体」3億4169万余円となっている。「個人」及び「法人等」に係る賠償金については、受付から支払までに1年以上の長期間を要した支払が見受けられたほか、「個人」に係る賠償金については、重複した支払が9件、計533万余円見受けられた。

総合特別事業計画に基づく東京電力の事業運営の状況についてみると、経営の合理化のための諸方策の実施状況は、24年度のコスト削減目標額3518億円に対して、東京電力が算定して公表している実績額は4969億円となっている。しかし、この中には、東京電力の努力による削減額として算定することについて、今後留意する必要のある事態が見受けられた。また、24年度の設備投資の削減目標額821億円に対して、実績額は1870億円としているが、目標を超える削減額は、設備投資の後年度への繰延べなどの更なる計画の見直しによるものである。そして、不動産については、25年3月末までの売却額は2136億円(進捗率86%)となっているが、総合特別事業計画で売却の対象としていない不動産の中に変電所と一体不可分とはいえないことから今後の売却可能性を検討する必要がある不動産が見受けられた。さらに、子会社・関連会社については、25年3月末までの売却額は1225億円(同94%)となっているが、存続・合理化とされた会社のうち新興国において発電事業を行う事業会社への出資を行っている子会社においては、内部留保を有効に活用する必要がある事例が見受けられた。

財務基盤の強化についてみると、東京電力の借入金残高に占める金融機関からの資金調達の割合は、23年3月に発生した福島第一原子力発電所(以下「福島第一原発」という。)の事故以降5割以上となっている。当該調達に際して東京電力等の経営成績、財務状態等に関して付された財務制限条項に抵触して資金調達が困難になった場合には、一般負担金や特別負担金の納付に影響を及ぼす事態も考えられる。また、機構は、24年7月31日に議決権付種類株式16億株を3200億円で、転換権付無議決権種類株式(以下「無議決権種類株式」という。)3億4000万株を6800億円でそれぞれ引き受けている。これにより、東京電力の自己資本比率は、3.5%(24年3月末)から8.1%(同年9月末)に改善したが、25年3月末は5.7%となっている。

福島第一原発に係る廃止措置の進捗状況についてみると、東京電力が24年度決算までに計上している廃止措置終了までの費用は9469億円となっている。このうち「燃料デブリ取出し費用等」2500億円は、昭和54年にアメリカ合衆国で発生したスリーマイル島原子力発電所2号機の事故における費用実績に基づき算出したものとされているが、同事故と異なり、福島第一原発は原子炉容器の気密性が失われるなどしていることから、この金額は今後変動する可能性がある。また、国が予算措置を講じている廃止措置に関連する研究開発のうち、経済産業省及び独立行政法人原子力安全基盤機構(平成26年3月1日に解散し、その資産及び債務は国が承継している。)が同一の財団法人に別々に発注した研究開発業務において、業務の内容が同様で同種の作業が業務に含まれているのに両者が互いの研究について関知していない事態等が見受けられた。

総合特別事業計画の作成後の状況の変化等についてみると、同計画において25年4月以降順次稼働する予定としていた柏崎刈羽原子力発電所(以下「柏崎刈羽原発」という。)が稼働していないことから、会計検査院において、25、26両年度にコストがどの程度増加するかについて試算したところ、25年度は約2823億円から約4015億円、26年度は約4864億円から約6904億円コストがそれぞれ増加することになる結果となった。

電気事業会計等についてみると、廃止が決定した原子力発電施設に係る資産除去債務には、廃止措置の過程でその都度追加的に生じている廃棄物の解体に要する費用が個別には見積もられていないため、その合理的な見積方法等を更に検討する必要があると考えられる。また、電気料金における事業報酬の算定式に用いられるβ(市場全体の株式価格が1%上昇する場合における一般電気事業を営む会社の株式の平均上昇率(感応度))は、過去の電力会社の株価等のサンプルデータから算定されるものであるが、その具体的な採録の間隔及び採録期間の選択方法等までは示されていない。このため、東京電力による過去の事業報酬の算定について、採録の間隔を変えて算定したり、採録期間から福島第一原発の事故直後の株価が乱高下した期間を除外して算定したりなどすると、事業報酬が下がることになる事例が見受けられた。

23年度決算において、東京電力は、資金交付に係る資金援助の申込みを行った日に収益が実現したものとして、23年度中に援助の申込みを行った累計2兆4262億7100万円を特別利益に計上している。しかし、申込みを行った日に申込額をもって収益を認識し、計上を行うことは、原子力損害賠償支援機構法(平成23年法律第94号。26年8月18日以降は原子力損害賠償・廃炉等支援機構法。以下「機構法」という。)において、機構が資金援助の決定をしようとする場合には機構と原子力事業者が共同で特別事業計画を作成し、主務大臣の認定を受けなければならないなどの手続を定めている趣旨と整合しないと考えられる。

そして、25年報告における検査の結果に対する所見は、次のとおりである。

23年原発事故は、大規模かつ長期間にわたる未曽有の災害となり、事故の発生前に我が国有数の大規模な企業であった東京電力においても、被害を受けた者に対する賠償を単独で実施することは困難な状況となった。

東京電力に係る原子力損害の賠償に関する国の支援は、このような状況の中で、我が国の原子力損害賠償制度について基本的な事項を定めている原賠法の枠組みの下で、新たに機構法を制定し、国民負担の極小化を図ることを基本として、機構が東京電力に対して出資したり、原子力損害の賠償のための資金を交付したりなどすることにより、多額の財政資金を投じて実施されている。

この支援に当たり、政府は、東京電力が、迅速かつ適切な賠償を確実に実施すること、福島第一原発の状態の安定化に全力を尽くすこと、電力の安定供給、設備等の安全性を確保するために必要な経費を確保すること、最大限の経営合理化と経費削減を行うことなどを確認している。

会計検査院は、今回、内閣府、文部科学省、経済産業省及び機構による23年原発事故に係る原子力損害の賠償に関する支援並びに東京電力による特別事業計画の履行のうち、原則として24年度までに実施された支援等を対象に検査を実施した。

機構の出資により東京電力の財務体質は一定の改善が図られており、機構から東京電力に対しては、原子力損害の賠償に支障のないよう資金が交付されている。一方で、文部科学省に設置された審査会から既に指針等が提示されている項目であっても、東京電力において合理性をもって確実に見込まれる額の算定ができないなどとして賠償基準が定められておらず、賠償が進捗していない事態が見受けられたほか、損害の項目によっては、今後、審査会から新たな指針等が提示される可能性もあり、これを受けて賠償が行われることとなれば、機構の資金交付にも影響する。

東京電力に対する機構の出資は、東京電力が社債市場において自律的に資金調達を実施していると判断されるなどした後の早期に回収することを目指すとされている。また、国から機構を通じて東京電力に交付された資金は、東京電力を含む原子力事業者から機構に納付される一般負担金及び東京電力から機構に納付される特別負担金により、機構の損益計算の結果生じた利益が国庫に納付されるという仕組みで実質的に回収されることになっている。そして、機構法の本来の仕組み、すなわち、原子力事業者から納付される一般負担金により機構に積立てを行い、原子力事故が発生した後の資金援助の財源にするという仕組みは、国から交付された資金の回収が完了して初めて機能することになり、機構の出資や国から交付された資金の回収が長期に及んだ場合には、国の財政負担を含めた国民負担が増こうする。このため、これらの資金等の回収は、できる限り早期に、かつ、確実に実施されることが肝要である。

したがって、今後、文部科学省は次の(1)アの点に、経済産業省は次の(1)イの点にそれぞれ留意して原子力損害の賠償に関する支援等を実施し、機構は次の(2)の点に留意して資金援助業務等を実施し、また、東京電力は次の(3)の点に留意して原子力損害の賠償その他の特別事業計画を履行していく必要がある。

(1) 原子力損害の賠償に関する国の支援等の状況

ア 文部科学省において、

(ア) 審査会が指針等を定めると賠償が一定程度進捗するという現状を踏まえて、東京電力が迅速かつ適切な賠償を実施するために、必要が生じた場合には審査会が早期に指針等を定めることができるよう体制の維持及び整備に努める。

(イ) 時効を中断するために和解の仲介の申立てが増加することも考えられることから、ADRセンターの体制整備に努める。

イ経済産業省において、

(ア) 23年原発事故に係る原子力損害の賠償に関する政府の対応等についての被害者の理解が更に深まるよう引き続き取り組む。また、東京電力が賠償基準を定める際には、迅速かつ適正な賠償が行われるよう必要な助言等を行う。

(イ) 一般負担金年度総額や東京電力の特別負担金額の認可に当たっては、国が機構を通じて交付した資金を確実に回収していくことが、機構法の本来の仕組みをできる限り早期に機能させることにつながるということにも十分に配慮する。

(ウ) 廃炉費用に係る電気事業会計制度について必要な検討を行うとともに、一般負担金等が電気料金の総原価に含まれることに鑑み、認可の対象とした電気料金について関係者の理解を得るよう努める。

(エ) 安全確保を前提として長期の実施が見込まれる福島第一原発の廃止措置に係る研究開発は、原子力事業者を規制する側と支援する側が緊張関係を保った上で、国の支援として効率的に実施する。

(2) 機構による資金援助業務の実施状況等

機構において、

ア 東京電力におけるコスト削減等の経営合理化や原子力損害の賠償の実施に関するモニタリングを引き続き的確に実施するなどして、東京電力による特別事業計画の確実な履行を支援する。

イ 一般負担金年度総額や東京電力の特別負担金額の検討に当たっては、国から交 付された資金を確実に回収していくことが、機構法の本来の仕組みをできる限り 早期に機能させることにつながるということにも十分に配慮する。

(3) 東京電力による原子力損害の賠償その他の特別事業計画の履行状況等

東京電力において、

ア 賠償金支払の一部において、賠償の受付から支払までの期間が最長で1年を超えている事例も見受けられるので、事務手続の改善等により迅速な賠償に努める。また、賠償金が同一の被害者に重複して支払われていた事態が見受けられたことなどに鑑み、同種事態の再発を防ぎ、適切な賠償の実施に努める。

イ 国から機構を通じて東京電力に交付した資金の一般負担金及び特別負担金による実質的な回収が長期化した場合、国の財政負担状態が長期化し、かつ、財政負担が増こうすることから、機構法の本来の仕組みをできる限り早期に機能させるためにも、早急に特別負担金の納付が可能となるよう財務状況の改善に努める。

ウ 総合特別事業計画の想定を超える費用の発生等により、東京電力の財務の健全性や経営状況に影響が生ずること、ひいては特別負担金の納付を遅延させる要因となることに鑑み、更なるコスト削減に努める。また、コスト削減の実績を算定し、公表するに当たっては、自らの努力によるものと外的要因によるものとを的確に区別し、利害関係者の理解が得られるよう努める。

エ 国民負担の極小化に向けて、総合特別事業計画で売却の対象とされていない不動産についても、保有の必要性を不断に見直し、売却を着実に進めるとともに、海外事業については、東京電力の置かれた状況に鑑み、子会社の内部留保の活用方法等についても十分に検討する。

オ 原子力損害賠償支援機構資金交付金について、資金交付に係る資金援助の申込みをもって収益を認識し、計上することとする会計方針が、一般に公正妥当と認められる企業会計の基準に準拠し、また、機構法が資金援助の申込みから決定までの手続を定めている趣旨とも整合するとしていることについて十分な説明を行う。

23年原発事故に係る原子力損害については、25年9月27日までに計2兆9100億余円の賠償金が被害者に支払われているものの、個々の事態に即して被害者との交渉を経て金額が確定するという賠償の性格上、賠償金の総額についての十分な見通しはいまだ得られておらず、また、除染に係る費用が本格的に賠償の対象として加わることになった場合には、賠償の規模は更に増大する。一方、原子力損害の賠償に関する国の支援は、今後とも継続することが見込まれ、機構を通じた資金交付の規模は更に増加することも予想される。このため、賠償の総額及び時期について確度の高い見通しをできるだけ早期に立てた上で、財政負担の規模と時期について的確な見通しを明らかにすることが、東京電力に対する国の支援について国民の理解を得る前提となる。そして、このような前提を整えることと併せて、23年原発事故に係る原子力損害の賠償に関する政府の対応ばかりでなく、機構法の本来の仕組みについて関係者が十分な説明を行うことにより、東京電力に対する支援に係る国民負担について理解を得ていく必要がある。

23年3月11日に発生した東北地方太平洋沖地震及びこれに伴う津波の際に、福島第一原発において、全ての交流電源が失われ、冷却機能を喪失するという重大な事故(以下「23年原発事故」という。)が発生し、これにより大量の放射性物質が放出される事態に至った。そして、放射線による健康影響等に関する不安に応える対策、賠償や帰還支援、廃炉や汚染水問題等多くの課題の解決に向けた取組が本格化する中で、政府は、原子力災害からの福島の復興・再生を一層加速させるために、政府としての大きな方向性を示すものとして、25年12月20日に「原子力災害からの福島復興の加速に向けて」を閣議決定している(以下、この閣議決定を「25年閣議決定」という。)。

25年閣議決定においては、原子力災害から一日も早く福島を再生させることは国の責務であるとして、廃炉・汚染水対策、生活の再建、除染やインフラ整備・街づくりなど、福島の再生のために必要な全ての課題に対して、国民の理解と協力を得ながら取り組んでいく姿勢が明らかにされている。具体的には、①避難指示の解除と帰還に向けた取組の拡充、②新たな生活の開始に向けた取組等の拡充、③事故収束(廃炉・汚染水対策)に万全を期すこと及び④除染・中間貯蔵施設費用等に関する具体的な対応として国と東京電力の役割分担を明確化することが明記されている。

特に、国と東京電力の役割分担について、被災者等への賠償は、引き続き、東京電力の責任において適切に行うこと、実施済み又は現在計画されている除染・中間貯蔵施設事業の費用は、「平成二十三年三月十一日に発生した東北地方太平洋沖地震に伴う原子力発電所の事故により放出された放射性物質による環境の汚染への対処に関する特別措置法」(平成23年法律第110号。以下「除染特措法」という。)に基づき、復興予算として計上した上で、事業実施後に、環境省等から東京電力に求償することという基本的枠組みが確認されている。そして、東京電力に賠償のための資金交付を行う機構に交付する国債の発行限度額を5兆円から9兆円に引き上げるとともに、国と東京電力の新たな負担の在り方として、機構が保有する東京電力の株式を中長期的に売却し、それにより生ずる利益の国庫納付により除染費用相当分(約2.5兆円)の回収を図ること、中間貯蔵施設費用相当分(約1.1兆円)については、事業期間(30年以内)にわたり、機構に対して、機構法第68条の規定に基づく資金交付を行うことなどが決定された(当該資金交付については、後掲第2の1(1)イ(ウ)リンク参照)。

25年閣議決定において、福島第一原発の事故収束(廃炉・汚染水対策)に万全を期すとして、廃炉を安全かつ着実に進め、特に汚染水問題については、国が前面に出て、必要な対策を実行していく方針が示され、終了まで30年から40年程度掛かると見込まれる福島第一原発の廃炉に向けた取組において、内外の専門人材を結集し、技術的観点から新たな支援体制を構築することとされた。その後、廃炉と賠償の関連性も考慮し、賠償円滑化のために東京電力に資金援助を行い、経営全体を監督している機構が、福島第一原発の事故炉に関する技術支援等を総合的に行うことが適切であるとの判断の下、26年5月に、機構に事故炉の廃炉関係業務を追加することなどを内容とする機構法の改正が行われ、別段の定めがあるものを除き同年8月18日から施行された。

この改正により、法律名が「原子力損害賠償・廃炉等支援機構法」となるとともに、機構の目的に、廃炉等を実施するために必要な技術に関する研究及び開発、助言、指導及び勧告その他の業務を行うことにより、廃炉等の適正かつ着実な実施の確保を図ることが追加された。また、廃炉等技術委員会の設置、機構による廃炉等を実施するために必要な技術に関する研究及び開発に関する業務を実施するための方針の作成、廃炉等を実施する原子力事業者に対する資金援助等についても規定された。

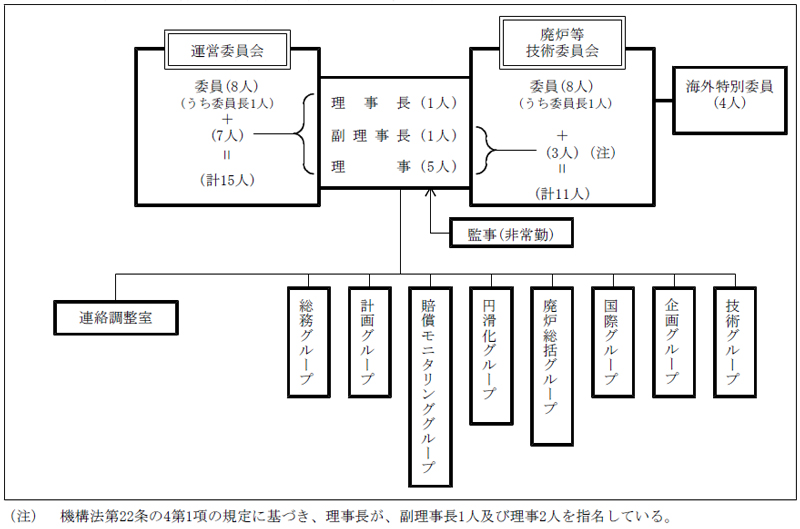

これを受けた機構法改正後の機構の組織の概要を図で示すと、図表0-1のとおりとなっている。

機構法によれば、新たに設置された廃炉等技術委員会は、事故炉の廃炉対策に関する研究開発を中長期的な廃炉計画により整合的な形で実施できる体制を整備するために、廃炉等技術研究開発業務実施方針を作成するなど、廃炉等に関する各種の業務を担うこととされている。具体的には、①燃料デブリ(注1)取出しや廃棄物対策等の重要課題の戦略立案、②必要な研究開発の企画や進捗管理、③多核種除去設備の増設、凍土壁等の重要課題の進捗管理の支援、④適切な情報発信等を通じた国際連携の強化等を実施し、特に、戦略立案については、政府の「東京電力(株)福島第一原子力発電所1~4号機の廃止措置等に向けた中長期ロードマップ」(以下「中長期ロードマップ」という。)に反映することを目的に、26年度内に「戦略プラン(仮称)」を策定する予定であるとしている。なお、廃炉等技術委員会の設置に伴い機構の26年度予算の変更認可等の措置が執られ、定員が50人から100人に拡充されるなどしている。

上記のとおり、廃炉等技術委員会の設置により機構が廃炉等に関する専門技術的な助言等を実施する体制を整えたことから、廃炉作業に対する中長期的な視点からの専門的、持続的な検討が進められることとなった。

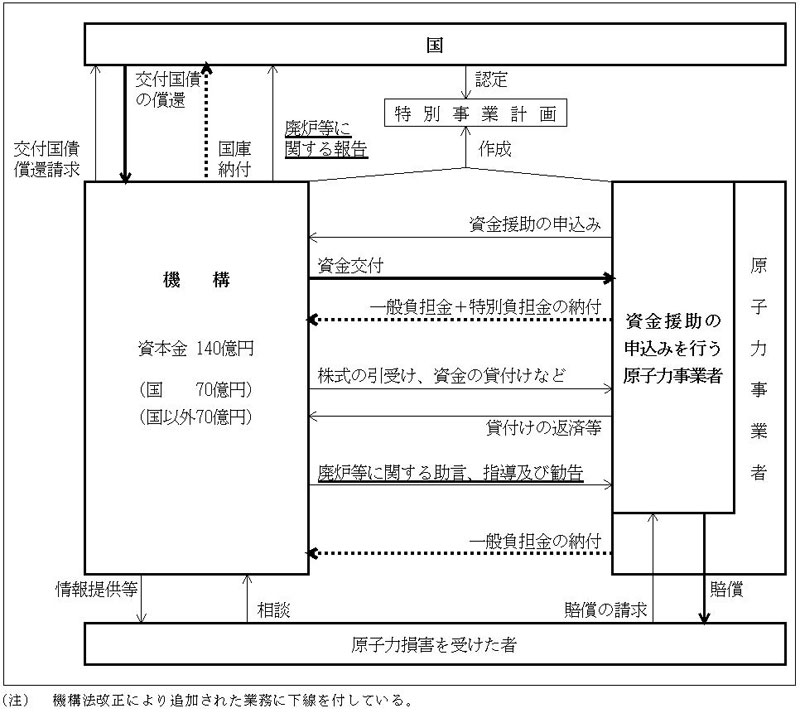

従来の賠償支援等の業務に加えて、上記の廃炉等に関する業務を追加した機構の業務の概要を図で示すと、図表0-2のとおりとなっている。

23年原発事故の発生日の23年3月11日に、原子力災害対策特別措置法(平成11年法律第156号)の規定に基づき、内閣総理大臣から原子力緊急事態宣言が発せられて、内閣府に原子力災害対策本部が設置された。原子力緊急事態宣言以降、原子力災害対策本部長である内閣総理大臣は、同法の規定に基づき、関係市町村長等に対して、必要な指示を行っている。

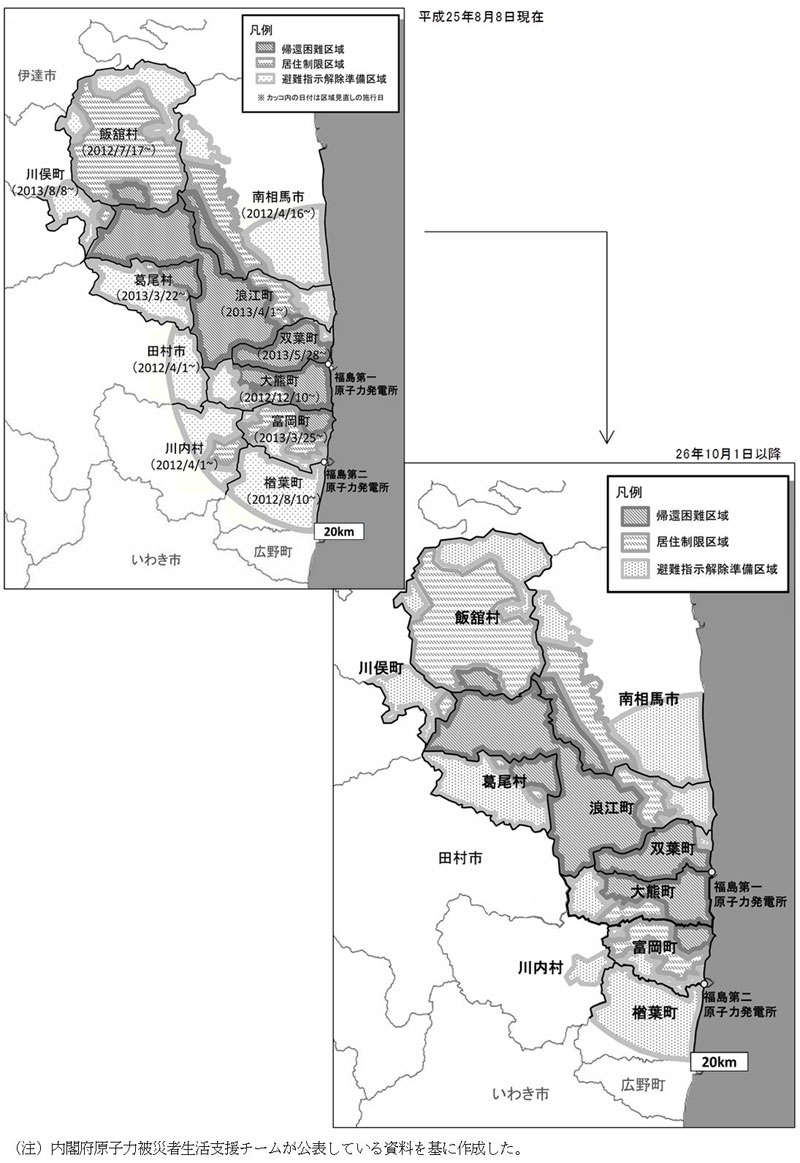

原子力災害対策本部の政府・東京電力統合対策室は、23年12月16日に、福島第一原発の原子炉(1号機から4号機まで)について、同年4月17日に東京電力が公表した「福島第一原子力発電所・事故収束に向けた道筋」の「ステップ2」における「放射性物質の放出が管理され、放射線量が大幅に抑えられている」という目標の達成を確認したことを明らかにした。これを受けて、原子力災害対策本部は、従前の避難指示区域(福島第一原発から半径20km圏内及び計画的避難区域を指す。以下同じ。)について、放射線量を基準として、福島県、関係市町村等と協議した上で、①避難指示解除準備区域(避難指示区域のうち、年間積算線量が20ミリシーベルト(注2)以下となることが確実であると確認された地域)、②居住制限区域(避難指示区域のうち、年間積算線量が20ミリシーベルトを超えるおそれがあり、住民の被ばく線量を低減する観点から、引き続き避難の継続を求める地域)及び③帰還困難区域(避難指示区域のうち、5年間を経過してもなお、年間積算線量が20ミリシーベルトを下回らないおそれがあり、23年12月時点で年間積算線量が50ミリシーベルトを超える地域)の三つの区域に見直すこととした。区域見直しの対象となったのは11市町村(注3)で、25年8月までに、国、福島県、市町村等による協議を経て上記三つの区域への見直しが行われた。

その後、図表0-3のとおり、26年4月1日に田村市都路地区における避難指示解除準備区域の避難指示が解除され、同年10月1日に川内村における避難指示解除準備区域の避難指示の解除及び居住制限区域の避難指示解除準備区域への見直しが行われた。

東京電力に係る原子力損害の賠償に関する国の支援は、機構設立に先立つ23年5月13日の関係閣僚会合決定において、原子力損害の賠償に関する法律(昭和36年法律第147号。以下「原賠法」という。)の枠組みの下で、「国民負担の極小化を図ることを基本として」行うこととされている。

会計検査院は、25年報告において、除染に係る費用の見通しとその負担が不透明であることや、柏崎刈羽原発が25年9月末現在稼働していないなど、東京電力の業務運営が総合特別事業計画における見込みとは異なるものとなっていることなどのために、総合特別事業計画の大幅な改定が見込まれるなどの状況を踏まえた上で、25年度以降に実施された支援等について引き続き検査を実施して、検査の結果については取りまとめが出来次第報告することとした。

また、25年報告後に、25年閣議決定、機構法改正等において、福島の復興・再生を一層加速させるために、廃炉・汚染水対策についてはその適正かつ着実な推進が図られるよう、国が前面に出て取り組む方針が示されている。

そこで、今回の検査においては、「東京電力株式会社に係る原子力損害の賠償に関する国の支援等の実施状況」に関する各事項について、正確性、合規性、経済性、効率性、有効性等の観点から、それぞれ次の着眼点により検査を実施した。

① 原子力損害の賠償に関する国の支援等はどのように実施されているか。特に、国の支援等に係る財政負担等はどのような状況になっているか、財政上の措置以外の国の支援等はどのような状況になっているか。

② 機構が行う東京電力への資金交付等の資金援助等の業務はどのように実施されているか。機構が東京電力等から納付を受ける負担金の水準はどのように設定されているか、機構が引き受けた東京電力が発行した株式の処分を含めて、機構を通じて東京電力に交付された資金の回収の見通しはどのようになっているか。機構の決算はどのような状況になっているか。

③ 原子力損害の賠償に関して、要賠償額の見通しはどのようになっているか、東京電力による賠償は適正かつ迅速に行われているか、除染に係る費用の負担はどうなっているか。東京電力の事業運営に関して、経営の合理化のためのコスト削減、資産売却等の方策や事業改革はどのように実施されているか、財務基盤の強化は図られているか、特別事業計画の作成後の状況の変化に適切に対応しているか。廃炉・汚染水対策における国と東京電力の役割分担はどのようになっているか、対策の適正かつ着実な推進が図られているか。東京電力の決算はどのような状況になっているか。

本報告に係る検査に当たっては、内閣府、文部科学省、経済産業省及び機構による23年原発事故に係る原子力損害の賠償の支援並びに東京電力による特別事業計画の履行のうち、原則として26年9月末までに実施された支援等を対象とした。

検査の実施に当たっては、計算証明規則(昭和27年会計検査院規則第3号)に基づき提出された計算証明書類、各機関から徴した関係資料、報告等により、専門家の意見も踏まえつつ、在庁してこれらの分析等を行うとともに、内閣府、文部科学省、経済産業省、機構、東京電力及び23年原発事故の処理等に関する事務を所掌している環境省において、関係書類を基に説明を受け、また、東京電力については福島第一原発等にも赴き、303人日を要して、会計実地検査を行った。