国会及び内閣に対する報告(随時報告)

メイン

メイン

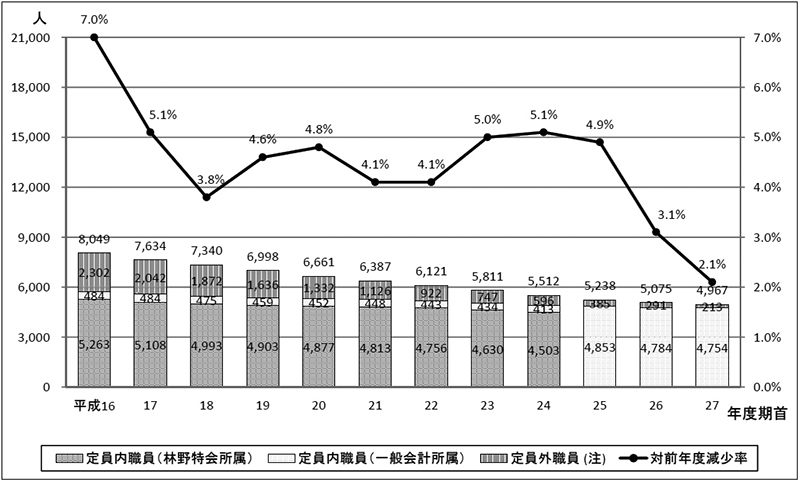

林野庁は、改革特措法による10年10月から15年度までの集中改革期間後も引き続き職員数の適正化に取り組んでいる。職員数(実員)の推移についてみると、図表8のとおりとなっており、27年度期首における職員数4,967人は、16年度期首における職員数8,049人と比べて、3,082人、38.2%減少している。

図表8 職員数の推移

国有林野事業に係る職員は、一般会計又は林野特会所属の定員内職員と定員規制の対象とならない基幹作業職員、常用作業員、定期作業員等の定員外職員で構成されている。定員内職員については、図表8のとおり、24年度の林野特会廃止以前は林野特会所属職員がその大半を占めていて、微減となっているのに対して、定員外職員については、大幅に減少している。そして、定員外職員は、基幹作業職員が大半を占めていたことから、林野特会所属職員及び基幹作業職員について、16年度から23年度までの職員数の増減事由の内訳をみると、図表9のとおりとなっており、基幹作業職員は、林野庁において集中改革期間以降も職員数の適正化のために、新規採用を行っていない一方で、毎年多くの職員が定年退職を迎えている。基幹作業職員は、25年4月に国有林野事業が一般会計へ移行したことに伴い、引き続き森林技術員として雇用されているものの、今後も定年退職等に伴い減少していくものと見込まれる。

図表9 定員内職員(林野特会所属)及び基幹作業職員の増減事由別内訳

| 区分 | 平成 16年度 |

17年度 |

18年度 |

19年度 |

20年度 |

21年度 |

22年度 |

23年度 |

|

|---|---|---|---|---|---|---|---|---|---|

| 定員内職員(林野特会所属)の増減 | △ 155 | △ 115 | △ 90 | △ 26 | △ 64 | △ 57 | △ 126 | △ 127 | |

| 新規採用 | 90 | 100 | 100 | 110 | 110 | 115 | 33 | 69 | |

| 定年退職者 | △ 218 | △ 170 | △ 155 | △ 101 | △ 145 | △ 116 | △ 148 | △ 142 | |

| その他の退職等 | △ 27 | △ 45 | △ 35 | △ 35 | △ 29 | △ 56 | △ 11 | △ 54 | |

| 基幹作業職員の増減 | △ 243 | △ 158 | △ 211 | △ 279 | △ 193 | △ 182 | △ 165 | △ 143 | |

| 新規採用 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 定年退職者 | △ 234 | △ 138 | △ 200 | △ 271 | △ 186 | △ 176 | △ 162 | △ 139 | |

| その他の退職等 | △ 9 | △ 20 | △ 11 | △ 8 | △ 7 | △ 6 | △ 3 | △ 4 | |

| 計 | △ 398 | △ 273 | △ 301 | △ 305 | △ 257 | △ 239 | △ 291 | △ 270 | |

国有林野事業の一般会計への移行後の25年度期首における林野庁の組織体制は、森林管理局7か所、森林管理署等120か所となっており、移行前と比べて変化はないものの、森林事務所は、24年度期首の1,256か所から414か所減少して、25年度期首においては842 か所となっている。これは、職員数の減少に伴い、常駐者不在の森林事務所が増えてきたため、森林官(注14)が常駐している事務所のみを森林事務所として取り扱うこととしたことや職員配置の見直しを行ったことなどによるものである。

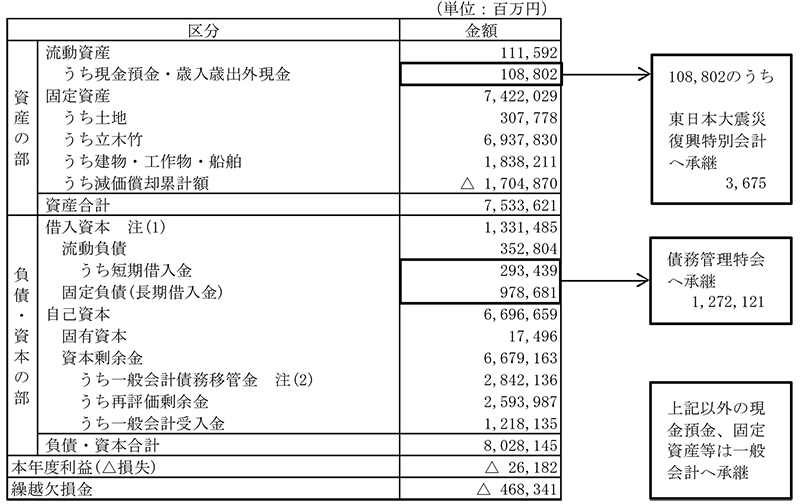

林野特会における24年度末の資産及び負債・資本の状況は、図表10のとおりとなっており、25年度期首には、現金預金等1088億余円のうち36億余円が東日本大震災復興特別会計に、短期借入金2934億余円及び長期借入金9786億余円、計1兆2721億余円が債務管理特会にそれぞれ承継されており、その他の現金預金や固定資産等は一般会計に承継されている。

図表10 林野特会における資産及び負債・資本の状況(平成24年度末)

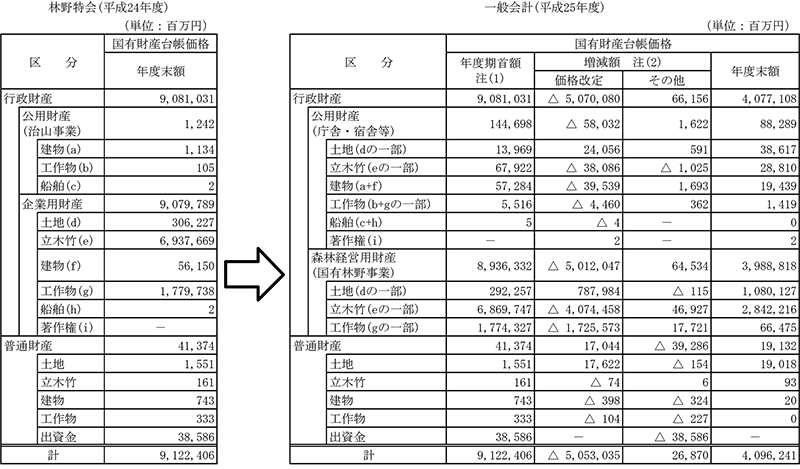

図表10の立木竹の資産価額6兆9378億余円は、林野特会の24年度末の国有財産台帳価格であるが、林野特会の企業用財産である立木竹については、台帳価格の算定方法や改定の要件が通常の行政財産である立木竹とは異なっている。

すなわち、通常の行政財産である立木竹の資産価額は、国有財産法施行令(昭和23年政令第246号)において、台帳に登録する価格は材積に単価を乗じて算定した金額となっており、市場価格等に基づき算定することになるほか、原則として、毎年度、台帳価格の改定を実施しなければならないこととなっている。

一方、24年度以前の国有財産法施行令においては、国有林野事業に属するものはこの限りではないと規定されており、国有林野事業特別会計法施行令(昭和22年政令第293号。19年4月以降は特別会計に関する法律施行令(平成19年政令第124号) )等によれば、台帳に登録する価格は、その取得のために要した直接費及び間接費の合計額とされていたことから、立木竹の資産価額は、造林に要した直接費に職員人件費等の間接費等を加えて算定されていた。そして、台帳価格については、価格が著しく不適当となった場合に改定することができるとされており、昭和29、48、51各年度に、主に物価の高騰を理由として立木竹等の台帳価格が改定されて、その評価益が再評価剰余金として計上されている。

その後、平成25年度の国有林野事業の一般会計への移行に伴い、企業用財産という財産区分が廃止され、新たに森林経営用財産という財産区分が設けられたが、この森林経営用財産については、一般会計の国有財産と同様に国有財産法施行令に基づき、市場価格等による台帳価格の改定が行われることとなった。ただし、林野庁は、森林経営用財産の立木等については、価格算定の特例を定める必要があるとして、財務省と協議の上、26年1月に、森林管理局等に対して「国有林野事業に係る国有財産台帳の価格改定について」(平成26年25林国業第66号-1林野庁長官通知)を発しており、この中で、森林経営用財産の立木等のうち、林齢31年生未満の市場性のない人工林については、間接費等を計上せず、造林等に要した直接費に基づき台帳価格を算定することとしている。

このため、森林経営用財産における立木竹の台帳価格は、25年度期首で、31年生未満の人工林に係る分1兆9925億余円、天然林及び31年生以上の人工林に係る分4兆8771億余円、計6兆8697億余円であったものが、上記の価格改定等により、それぞれ1兆5241億余円、2兆5034億余円、計4兆0275億余円減少して、25年度末で、それぞれ4684億余円、2兆3737億余円、計2兆8422億余円となっている(図表11参照)。

図表11 国有財産の台帳価格

また、前記414か所の森林事務所の中には、複数の森林事務所が同一庁舎内に所在しているものなどもあるため、これらの使用していない森林事務所に係る庁舎は265か所(土地面積183,492.6m2、国有財産台帳価格6億1778万余円)となっている。そして、林野庁は、当該265か所の庁舎のうち3か所を25年度に処分するなどしてきたが、処分には庁舎の取壊しが必要となる場合もあることなどから、活用の可能性や財務省への所管換について検討を行っているものの、27年度期首では262か所(土地面積176,619.2m2、国有財産台帳価格10億9945万余円)の庁舎を保有している。

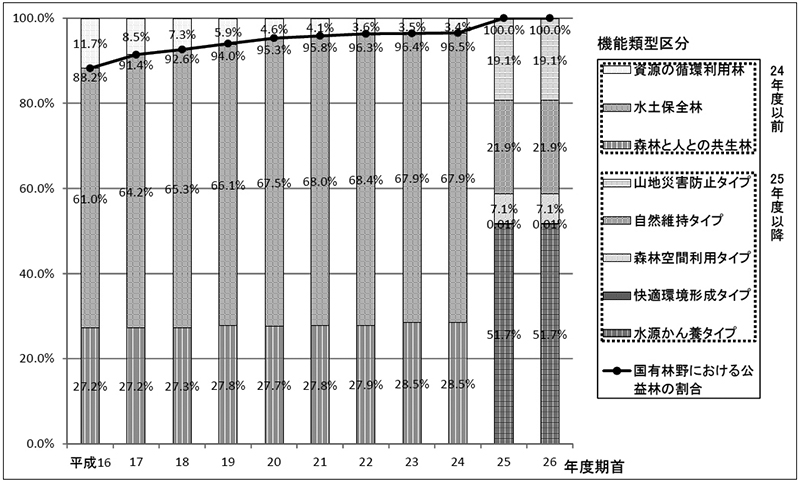

国有林野における公益林の割合は、16年度期首の88.2%から24年度期首の96.5%まで年々増加しており、24年12月には、国有林野事業の一般会計への移行を受けて、前記のとおり、国有林野の機能類型区分が変更されたことから、25年度以降は、国有林野の全てが公益林となっている(図表12参照)。

図表12 機能類型区分別の国有林野の推移

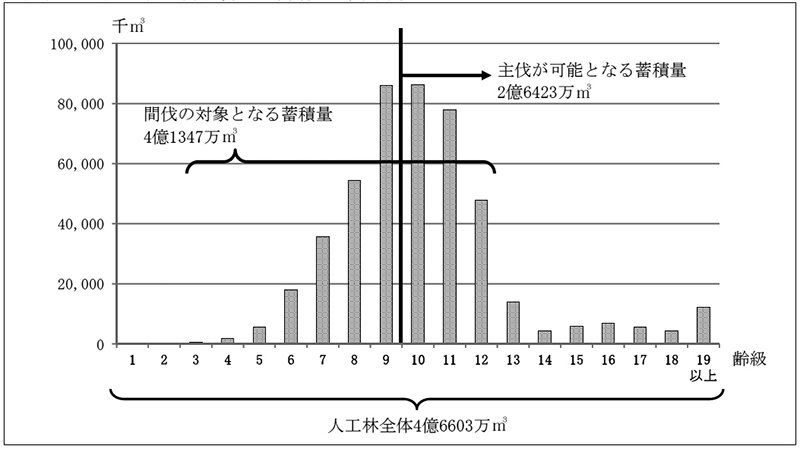

25年度期首の国有林野の面積7,581,905haのうち、人工林の面積は2,232,923ha、天然林等の面積は5,348,982haとなっており、人工林が全体の約3分の1を占めている。

また、国有林野の人工林の齢級(注15)の分布状況をみると、図表13のとおり、間伐の対象となる3齢級から12齢級までの蓄積量は4億1347万m3となっており、また、主伐(注16)が可能となる10齢級以上の蓄積量は2億6423万m3と人工林全体4億6603万m3の56.6%となっている。

図表13 人工林の齢級分布(平成23年度末)

このように、新植等から50年以上が経過して、主伐が可能な伐採適期を迎えた人工林が、近年、急激に増加していることから、林野庁においては、今後主伐を増やしていくとしている。

国有林野においては、立木の伐採、苗木の植付けなどを行う更新や補植(注17)、下刈りやつる切りなどを行う保育、さらに、路網の新設や改良、修繕等を行う整備等の各種施業を実施しており、22年度から27年度までの施業の計画は、図表14のとおりとなっている。施業の計画においては、主伐の面積及び伐採量は、24年度以降増加傾向となっているものの、間伐の面積及び伐採量は、23年度以降微減傾向となっており、27年度は主伐16,439ha、間伐81,246haとなっている。一方、保育の面積は、24年度以降減少傾向となっており、27年度30,471haとなっている。これは、伐採適期を迎えた人工林が増加したことにより、主伐が増加し、保育が減少しているものと考えられる。さらに、路網の整備も全体として減少傾向であり、国有林野事業が一般会計へ移行された25年度以降は急激に減少して、27年度2,904kmとなっている。

図表14 国有林野における施業の計画

| 区分 | 平成22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 面積 又は 延長 |

伐採量 | 面積 又は 延長 |

伐採量 | 面積 又は 延長 |

伐採量 | 面積 又は 延長 |

伐採量 | 面積 又は 延長 |

伐採量 | 面積 又は 延長 |

伐採量 | ||

| 伐採 | 108,110 | 9,487 | 111,142 | 10,450 | 98,359 | 10,364 | 103,912 | 10,156 | 104,224 | 10,792 | 97,686 | 11,716 | |

| 主伐 | 9,548 | 2,400 | 9,198 | 2,628 | 7,927 | 2,763 | 12,315 | 3,100 | 14,531 | 3,795 | 16,439 | 4,921 | |

| 間伐 | 98,562 | 7,087 | 101,944 | 7,822 | 90,431 | 7,601 | 91,597 | 7,056 | 89,692 | 6,996 | 81,246 | 6,794 | |

| 更新 | 3,480 | - | 3,226 | - | 4,048 | - | 3,303 | - | 2,939 | - | 3,422 | - | |

| 保育 | 52,283 | - | 42,628 | - | 51,482 | - | 45,869 | - | 37,947 | - | 30,471 | - | |

| 路網の整備 | 26,682 | - | 27,707 | - | 26,067 | - | 16,014 | - | 12,134 | - | 2,904 | - | |

次に、21年度から26年度までの間の国有林野における施業の実績は、図表15から図表17のとおりとなっている。伐採の実績についてみると、図表15のとおり、主伐の面積は増加傾向であり、26年度8,911haとなっているが、間伐と比べると大幅に少なくなっている。また、間伐の面積は減少傾向であり、26年度55,805haとなっている。そして、森林資源の活用のために、伐採した木材を搬出して活用する活用型の面積が、伐採した木材を搬出しないで林内に存置する存置型の面積より多くなっており、23年度以降はその傾向が顕著となっている。

図表15 伐採の実績

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 面積 (伐採量) |

事業費 | 面積 (伐採量) |

事業費 | 面積 (伐採量) |

事業費 | 面積 (伐採量) |

事業費 | 面積 (伐採量) |

事業費 | 面積 (伐採量) |

事業費 | |||

| 主伐 | 6,522 | 3,869 | 7,221 | 3,891 | 8,413 | 3,493 | 7,177 | 3,378 | 8,930 | 3,396 | 8,911 | 4,226 | ||

| 製品生産 注(1) |

3,421 | 3,869 | 3,370 | 3,891 | 4,224 | 3,493 | 3,213 | 3,378 | 3,854 | 3,396 | 4,711 | 4,226 | ||

| (282) | (255) | (235) | (235) | (276) | (356) | |||||||||

| 立木販売 注(2) |

3,101 | - | 3,851 | - | 4,188 | - | 3,963 | - | 5,075 | - | 4,199 | - | ||

| (1,014) | (1,266) | (1,283) | (1,108) | (1,650) | (1,649) | |||||||||

| 間伐 | 77,794 | 29,210 | 74,015 | 26,280 | 62,763 | 25,357 | 68,217 | 29,090 | 60,395 | 32,459 | 55,805 | 35,393 | ||

| 製品生産 注(3) |

68,443 | 29,210 | 64,517 | 26,280 | 53,139 | 25,357 | 59,173 | 29,090 | 53,301 | 32,459 | 49,490 | 35,393 | ||

| (1,680) | (1,787) | (1,843) | (2,098) | (2,217) | (2,185) | |||||||||

| うち 活用型 |

32,443 | 26,954 | 35,159 | 24,239 | 42,328 | 23,437 | 45,602 | 26,497 | 42,463 | 29,844 | 38,666 | 31,507 | ||

| (1,534) | (1,627) | (1,695) | (1,921) | (2,064) | (1,982) | |||||||||

| うち 存置型 |

32,571 | 25,837 | 7,578 | 10,204 | 7,853 | 7,392 | ||||||||

| 立木販売 注(2) |

9,350 | - | 9,498 | - | 9,623 | - | 9,044 | - | 7,093 | - | 6,314 | - | ||

| (615) | (585) | (556) | (448) | (373) | (376) | |||||||||

| 製品生産計 | 71,864 | 33,079 | 67,887 | 30,172 | 57,363 | 28,851 | 62,387 | 32,468 | 57,156 | 35,856 | 54,201 | 39,619 | ||

| (1,962) | (2,043) | (2,078) | (2,334) | (2,494) | (2,541) | |||||||||

| 立木販売計 | 12,452 | - | 13,349 | - | 13,812 | - | 13,007 | - | 12,169 | - | 10,514 | - | ||

| (1,629) | (1,852) | (1,840) | (1,556) | (2,024) | (2,026) | |||||||||

更新、補植及び保育の実績についてみると、図表16のとおりとなっており、更新及び保育の面積は、24年度以降減少傾向であり、26年度は更新2,862ha及び保育37,427haとなっている。また、補植の面積は減少傾向となっている。

図表16 更新、補植及び保育の実績

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 面積 | 事業費 | 面積 | 事業費 | 面積 | 事業費 | 面積 | 事業費 | 面積 | 事業費 | 面積 | 事業費 | ||

| 更新 | 3,861 | 3,424 | 3,337 | 2,609 | 2,946 | 2,454 | 4,190 | 3,512 | 3,289 | 3,119 | 2,862 | 3,330 | |

| うち新植 | 2,764 | 2,777 | 2,491 | 2,249 | 2,410 | 2,228 | 3,247 | 3,077 | 2,705 | 2,660 | 2,276 | 2,884 | |

| 補植 | 532 | 101 | 382 | 65 | 265 | 63 | 296 | 59 | 201 | 40 | 251 | 43 | |

| 保育 | 56,083 | 6,211 | 51,298 | 4,729 | 40,599 | 3,346 | 50,150 | 4,889 | 45,279 | 5,468 | 37,427 | 4,892 | |

| 計 | 60,477 | 9,736 | 55,017 | 7,405 | 43,811 | 5,863 | 54,638 | 8,461 | 48,769 | 8,628 | 40,541 | 8,265 | |

路網の新設、改良及び修繕の実績についてみると、図表17のとおり、林道等の新設延長は、23年度以降顕著に多くなっている。これは、従来の林道と比べて低コストで作設が可能な林業専用道の新設が開始されたことによる。また、林道等の機能向上等を図る目的で行われる改良は、25年度を除いて減少傾向であり、26年度368kmとなっている。さらに、林道等の原形を保持するなどの目的で行われる修繕も、23年度以降減少傾向となっている。

図表17 路網の新設、改良及び修繕の実績

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 延長 | 事業費 | 延長 | 事業費 | 延長 | 事業費 | 延長 | 事業費 | 延長 | 事業費 | 延長 | 事業費 | ||

| 新設 | 135 | 4,083 | 96 | 2,847 | 320 | 6,516 | 419 | 7,096 | 410 | 10,495 | 292 | 8,181 | |

| 林道 | 135 | 4,083 | 96 | 2,847 | 55 | 1,844 | 0 | 21 | 0 | 44 | 2 | 167 | |

| 林業専用道 | - | - | - | - | 265 | 4,672 | 419 | 7,074 | 410 | 10,451 | 290 | 8,014 | |

| 改良 | 953 | 14,052 | 957 | 4,456 | 939 | 4,112 | 508 | 3,436 | 1,076 | 7,121 | 368 | 5,227 | |

| 修繕 | 18,447 | 58 | 15,280 | 115 | 17,237 | 141 | 10,561 | 107 | 7,367 | 476 | 781 | 64 | |

| 既設路網(年度期首) | 44,012 | - | 44,155 | - | 44,203 | - | 44,553 | - | 44,853 | - | 45,248 | - | |

林野庁は、前記の施業に加えて、伐採適期を迎えた立木や間伐材を販売する販売事業を行っており、その販売方法には、国が立木のまま販売して買受者が伐採を行う立木販売、国が伐採・搬出した木材を販売する製品販売の2種類がある。販売事業について、21年度から26年度までの間の販売方法別の販売量、販売額等をみると、図表18のとおり、立木販売の販売量及び販売額は、24年度以降増加傾向となっており、26年度202万m3、55億余円となっている。また、製品販売の販売量及び販売額も22年度以降増加傾向となっている。

図表18 販売方法別の販売量、販売額等

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 販売量 A |

販売額 B |

販売 単価 B/A |

販売量 A |

販売額 B |

販売 単価 B/A |

販売量 A |

販売額 B |

販売 単価 B/A |

販売量 A |

販売額 B |

販売 単価 B/A |

販売量 A |

販売額 B |

販売 単価 B/A |

販売量 A |

販売額 B |

販売 単価 B/A |

|||

| 立木販売 注(1) |

1,629 | 2,155 | 2,612 | 1,852 | 2,736 | 3,038 | 1,840 | 2,635 | 2,956 | 1,556 | 1,619 | 2,347 | 2,024 | 2,116 | 2,490 | 2,026 | 2,272 | 2,733 | ||

| (2,101) | (2,891) | (2,806) | (2,035) | (2,926) | (3,265) | |||||||||||||||

| うちシステム販売 | 0 | 0 | 0 | 12 | 1 | 116 | 10 | 1 | 126 | 0 | 0 | 0 | 6 | 4 | 670 | 12 | 8 | 646 | ||

| 製品販売 注(2) |

2,036 | 17,332 | 8,510 | 1,983 | 18,180 | 9,167 | 2,127 | 18,363 | 8,630 | 2,359 | 18,214 | 7,718 | 2,500 | 20,559 | 8,221 | 2,468 | 21,556 | 8,732 | ||

| 普通販売 | 160 | 1,423 | 8,893 | 112 | 1,263 | 11,187 | 108 | 860 | 7,958 | 76 | 740 | 9,657 | 63 | 713 | 11,322 | 36 | 501 | 13,753 | ||

| 委託販売 | 1,160 | 11,063 | 9,530 | 988 | 10,804 | 10,932 | 1,073 | 10,947 | 10,195 | 1,177 | 10,619 | 9,022 | 1,185 | 12,070 | 10,179 | 1,013 | 11,304 | 11,156 | ||

| システム販売 | 715 | 4,845 | 6,771 | 881 | 6,112 | 6,930 | 945 | 6,555 | 6,930 | 1,106 | 6,854 | 6,196 | 1,251 | 7,775 | 6,211 | 1,418 | 9,750 | 6,872 | ||

| 一般材 注(3) |

564 | 4,287 | 7,595 | 651 | 5,273 | 8,089 | 658 | 5,553 | 8,438 | 725 | 5,657 | 7,795 | 726 | 6,039 | 8,313 | 773 | 7,157 | 9,252 | ||

| 低質材 注(3) |

151 | 558 | 3,695 | 229 | 838 | 3,646 | 287 | 1,002 | 3,483 | 380 | 1,197 | 3,147 | 525 | 1,735 | 3,304 | 645 | 2,593 | 4,019 | ||

| 計 | - | 19,488 | - | - | 20,917 | - | - | 20,999 | - | - | 19,833 | - | - | 22,675 | - | - | 23,828 | - | ||

立木販売は、主に主伐の際に採用される販売方法であり、立木販売のうち、システム販売の26年度の販売額は、836万余円と立木販売全体の0.15%となっているが、前記のとおり、今後、主伐が可能な人工林が増加してくることから、林野庁は、システム販売についても立木販売を拡大して販売量を増やしていくとしている。

また、立木販売の販売単価は、木材の市場価格から買受者が伐採を行うために必要な費用を差し引いて予定価格を算出していることから、26年度の木材1m3当たりの販売単価2,733円は、製品販売の販売単価の3分の1以下になっている。一方、製品販売についてみると、24年度以前は委託販売による販売数量が最も多く、24年度は117万m3、106億余円となっていたが、25年度以降は、特に、バイオマス発電のエネルギー源として、今まで利用が低調であった低質材の数量が急激に伸びていることなどから、システム販売による数量が最も多くなり、26年度は141万m3、97億余円となっている。

また、製品販売におけるシステム販売の森林管理局の導入状況についてみると、図表19のとおり、販売量に占めるシステム販売の割合は、26年度において、最も高い九州森林管理局が93.7%となっており、最も低い近畿中国森林管理局では36.3%となっている。

図表19 森林管理局におけるシステム販売の導入状況

| 森林管理 局名 |

平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 販売量 | 販売量 | 販売量 | 販売量 | 販売量 | 販売量 | |||||||

| うちシステム販売 | うちシステム販売 | うちシステム販売 | うちシステム販売 | うちシステム販売 | うちシステム販売 | |||||||

| 北海道 | 536 | 112 | 480 | 148 | 550 | 134 | 556 | 121 | 665 | 255 | 608 | 278 |

| (20.9) | (30.8) | (24.3) | (21.7) | (38.3) | (45.7) | |||||||

| 東北 | 560 | 168 | 570 | 246 | 615 | 287 | 683 | 331 | 710 | 334 | 680 | 377 |

| (30.0) | (43.2) | (46.7) | (48.5) | (47.1) | (55.4) | |||||||

| 関東 | 241 | 43 | 242 | 54 | 247 | 60 | 288 | 98 | 317 | 123 | 319 | 175 |

| (17.8) | (22.5) | (24.4) | (34.0) | (38.9) | (55.0) | |||||||

| 中部 | 171 | 95 | 175 | 103 | 185 | 113 | 213 | 143 | 203 | 137 | 240 | 162 |

| (55.7) | (58.9) | (61.1) | (67.0) | (67.5) | (67.4) | |||||||

| 近畿中国 | 100 | 14 | 98 | 30 | 80 | 26 | 108 | 26 | 107 | 30 | 115 | 42 |

| (14.1) | (30.6) | (32.6) | (24.1) | (28.2) | (36.3) | |||||||

| 四国 | 156 | 47 | 148 | 51 | 157 | 53 | 166 | 57 | 160 | 53 | 162 | 62 |

| (30.1) | (34.5) | (33.8) | (34.4) | (33.6) | (38.4) | |||||||

| 九州 | 269 | 234 | 267 | 247 | 292 | 271 | 344 | 328 | 335 | 316 | 341 | 320 |

| (87.0) | (92.3) | (92.7) | (95.3) | (94.1) | (93.7) | |||||||

| 計 | 2,036 | 715 | 1,983 | 881 | 2,127 | 945 | 2,359 | 1,106 | 2,500 | 1,251 | 2,468 | 1,418 |

| (35.1) | (44.4) | (44.4) | (46.8) | (50.0) | (57.4) | |||||||

林野庁は、森林管理局が公益増進協定の対象区域となる介在地等を選定するためには、管内における介在地等の所在を把握した上で、介在地等の森林の状況等を調査する必要があるとしている。そして、森林管理局が26年度末で所在を把握している介在地等は、図表20のとおり、計2,296か所となっており、全ての介在地等を把握しているのは、北海道、中部、近畿中国各森林管理局となっている。一方、東北、関東、四国、九州各森林管理局は、短期間に管内全ての介在地等に係る所在の把握及び森林の状況等の調査を行うことが困難であることから、主に国有林野における施業が決まっている施業地に隣接等する介在地等を対象として所在の把握及び調査を行っている。

図表20 森林管理局が所在を把握している介在地等の箇所数及び森林の状況等の調査対象範囲(平成26年度末)

| 森林管理 局名 |

箇所数 | 全ての介在地等を 把握しているか |

主に所在の把握及び森林の状況等の調査を行う介在地等の範囲 |

|---|---|---|---|

| 北海道 | 164 | ○ | 全ての介在地等 |

| 東北 | 135 | × | 国有林野の施業が決まっている施業地に隣接等する介在地等(主に翌年度及び翌々年度の施業予定地に隣接等している介在地等) |

| 関東 | 52 | × | 翌年度の施業予定地に隣接等している介在地等 |

| 中部 | 73 | ○ | 全ての介在地等 |

| 近畿中国 | 251 | ○ | 全ての介在地等 |

| 四国 | 205 | × | 国有林野の施業が決まっている施業地に隣接等する介在地等 |

| 九州 | 1,416 | × | 国有林野の施業が決まっている施業地に隣接等する介在地等(主に翌年度の施業予定地に隣接等している介在地等) |

| 計 | 2,296 | / | / |

また、26年度末で所在を把握している介在地等2,296か所に対する森林管理局の森林の状況等の調査の実施状況等についてみると、図表21のとおり、調査実施済みの介在地等が2,268か所(全体の98.7%)、調査中の介在地等が28か所(同1.2%)となっており、調査実施済みの介在地等2,268か所のうち、民有林所有者等との施業に関する調整を行っている介在地等が18か所(同0.7%)、調整を行っていない介在地等が2,250か所(同97.9%)となっていた。

そこで、上記2,250か所の介在地等について、民有林所有者等との調整を行っていない理由を確認したところ、林地や人工林でないなどのため間伐等の施業の必要性がない又は乏しいことによるとしている介在地等が839か所、国有林野施業実施計画において、隣接する国有林野で当面間伐等の施業予定がないことによるとしている介在地等が894か所となっていた。しかし、当面間伐等の施業予定がないとしている上記894か所の介在地等のうち、2か所については、介在地等の把握及び森林の状況等の調査に時間を要したため、民有林所有者等との調整を行う前の25年度又は26年度に、国有林野において間伐等が実施されていた。

図表21 介在地等の森林の状況等の調査及び民有林所有者等との施業に関する調整の実施状況等(平成26年度末)

| 森林管理 局名 |

調査実施済みのもの | 調査中のもの | 計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 民有林所有者等との施業に関する調整を行っているもの | 民有林所有者等との施業に関する調整を行っていないもの | ||||||||

| うち公益増進協定を締結しているもの | うち介在地等において間伐等の必要性がない又は乏しいもの | うち隣接する国有林野で間伐等の予定がないもの | |||||||

| うち国有林野において間伐等が平成25年度又は26年度に実施されているもの | |||||||||

| 北海道 | 164 | 1 | - | 163 | 57 | 3 | - | - | 164 |

| 東北 | 127 | 6 | 1 | 121 | 48 | 17 | - | 8 | 135 |

| 関東 | 52 | 3 | 3 | 49 | 34 | 3 | 2 | - | 52 |

| 中部 | 59 | 2 | - | 57 | 42 | 1 | - | 14 | 73 |

| 近畿中国 | 245 | 1 | 1 | 244 | 211 | 1 | - | 6 | 251 |

| 四国 | 205 | - | - | 205 | 151 | 28 | - | - | 205 |

| 九州 | 1,416 | 5 | 2 | 1,411 | 296 | 841 | - | - | 1,416 |

| 計 | 2,268 | 18 | 7 | 2,250 | 839 | 894 | 2 | 28 | 2,296 |

| (98.7) | (0.7) | (0.3) | (97.9) | (36.5) | (38.9) | (0.0) | (1.2) | (100.0) |

森林管理局は、公益増進協定を締結することにより、介在地等の施業を国有林野の施業に合わせて一体的に実施できることとなるが、間伐等は、数年から十数年程度の頻度で施業されるため、隣接する国有林野で既に間伐等が実施されている介在地等については、当分の間、国有林野の施業に合わせて公益増進協定に基づく一体的な施業を実施することができないおそれがある。また、隣接する国有林野で当面間伐等の施業予定がないとしている894か所については、国有林野施業実施計画は、5年を一期としていることから、今後、次期の国有林野施業実施計画が定められた場合、介在地等に隣接する国有林野で施業が予定されるものも出てくると考えられる。

したがって、森林管理局においては、介在地等に隣接する国有林野における施業が実施される前に公益増進協定の締結に向けた調整を行うことができるよう、速やかに介在地等の把握を進めるとともに森林の状況等の調査を実施することが重要である。 また、 民有林所有者等との調整を行っている介在地等18か所のうち、既に公益増進協定を締結した7か所の介在地等について、公益増進協定に基づく森林の整備及び保全の実績等をみると、図表22のとおり、26年度末では4か所の介在地等において間伐等の森林の整備及び保全が終了している。これら4か所の介在地等については、効果の分析や評価が実施できる状況となっていると考えられる。

図表22 協定区域における森林の整備及び保全の実績等(平成26年度末)

| 森林管理 局名 |

番号 | 協定期間 | 森林の整備及び保全の実施年度 | 協定面積 | 森林の整備及び保全に係る事業費 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 始期 | 終期 | 国有林野 | 民有林 | 計 | うち民有林 (注) | ||||

| 平成 | |||||||||

| 東北 | 1 | 26年3月 7日 | 28年3月31日 | 26 | 27.3 | 3.3 | 30.6 | 30,129,534 | 1,822,843 |

| 関東 | 2 | 26年4月 1日 | 28年3月31日 | 26 | 40.2 | 1.2 | 41.4 | 17,900,266 | 153,656 |

| 3 | 26年4月 1日 | 27年3月31日 | 26 | 30.9 | 1.8 | 32.7 | 24,395,495 | 2,128,896 | |

| 4 | 26年4月21日 | 29年3月31日 | 26~28 | 1.1 | 1.1 | 2.2 | - | - | |

| 近畿中国 | 5 | 27年4月 1日 | 30年3月31日 | 27 | 22.3 | 4.5 | 26.9 | - | - |

| 九州 | 6 | 26年4月 1日 | 27年3月31日 | 26 | 36.9 | 0.8 | 37.7 | 58,057,674 | 938,281 |

| 7 | 26年4月 1日 | 29年3月31日 | 26~28 | 0.1 | 0.6 | 0.7 | - | - | |

| 計 | / | / | / | 159.0 | 13.5 | 172.5 | 130,482,969 | 5,043,676 | |

そこで、上記4か所の介在地等について、公益増進協定に基づく森林の整備及び保全に係る効果の分析や評価の実施状況をみたところ、林野庁において、公益増進協定の締結実績が少ないなどのため、具体的な効果の分析方法や評価手法、実施時期を定めていないことから、森林管理局においては効果の分析や評価を実施していなかった。

林野庁は、今後、具体的な効果の分析方法や評価手法、実施時期を定め、評価を実施する予定であるとしているが、介在地等における森林の整備及び保全に消極的な民有林所有者等との合意形成等に資するためにも、速やかに具体的な効果の分析方法や評価手法、実施時期を定めるとともに、森林管理局が実施した効果の分析や評価を活用することが重要である。

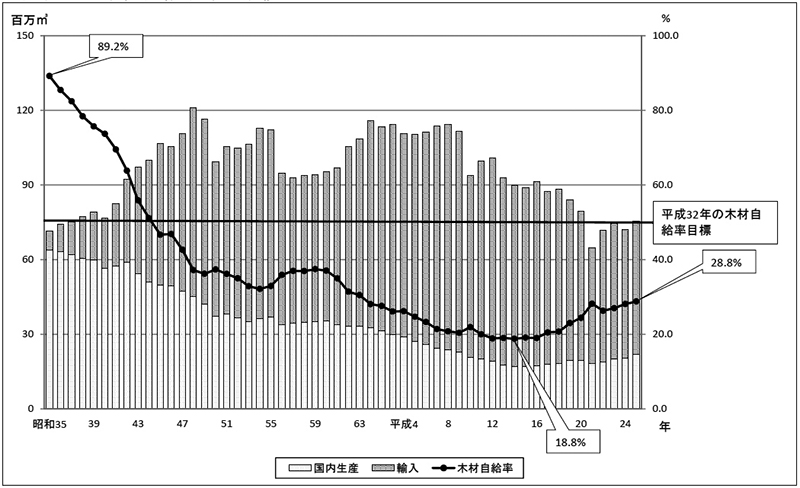

21年に農林水産省が作成した前記の森林・林業再生プランでは、「10年後の木材自給率50%以上」を目指すべき姿として掲げており、森林・林業基本計画(平成23年7月閣議決定)においても、木材自給率及び木材供給量の目標を、それぞれ27年(2015年)に約39%及び2800万m3、32年(2020年)に50%及び3900万m3として国産材の需要を拡大することとしている。また、農林水産業・地域の活力創造プラン(平成25年12月農林水産業・地域の活力創造本部決定。26年6月改訂)においては、林業の成長産業化への目標として、2020年までに国産材の供給量を3900万m3に増加することなどを掲げている。

しかし、昭和35年以降の木材自給率は、図表23のとおり、輸入材に押される形で35年の89.2%が平成14年の18.8%へと大幅に低下した後、15年頃から増加傾向に転じたものの、25年では28.8%となっている。

図表23 木材自給率等の推移

システム販売は、国産材の需要拡大を図って木材自給率を高めることを目的として、あらかじめ約定した数量で木材の安定的かつ計画的な供給を行う施策であることから、森林管理局が相手方の選定を行ったり、森林管理署等が木材の販売を行ったりするに当たっては、その透明性、公平性等を十分に確保するとともに、あらかじめ約定した数量に対して、可能な限り不足を生ずることなく、木材を安定的かつ計画的に供給していくことが施策の効果の発揮において重要である。

(a) 相手方の選定

森林管理局は、企画提案書等の提出を受けて相手方を選定しており、必要に応じて、企画提案書等の審査・評価を行う販売推進委員会の委員構成や評価項目を定め ている。

このうち、 森林管理局における販売推進委員会の委員の構成についてみたところ、図表24のとおり、東北、中部、近畿中国、四国、九州各森林管理局においては、契約担当部局の者を委員として参加させているが、北海道、関東両森林管理局は参加させていなかった。

図表24 販売推進委員会の委員の構成及び評価項目

| 森林管理 局名 |

委員構成 | 評価項目 | |||||

|---|---|---|---|---|---|---|---|

| 業務担当部局 | 契約担当部局 | 参加の要件 | 企画提案書の要件 | 買受希望価格 | ペナルティ | ||

| 森林管理局長が個別に定めているもの | |||||||

| 北海道 | ○ | × | 一般競争参加資格の有無 契約履行の信用、資力等の有>無 買受希望数量に対する十分な加工、流通等の実績 他 |

生産・流通コストの縮減 国産材の新規需要開拓 他 |

作業の簡略化工場等への直送 | 買受希望価格が高いものに一定点数の加点(製品販売のみ) | 一定点数の減点 |

| 東北 | ○ | ○ | 数量的指標の記載 | - | |||

| 関東 | ○ | × | 東日本大震災の復興資材の供給 | 予定価格に対する買受希望価格の比率で加点 | |||

| 中部 | ○ | ○ | - | 予定価格に対する買受希望価格の比率で加点 | |||

| 近畿中国 | ○ | ○ | 独自の取組前回の購入価格 | 買受希望価格が高いものに一定点数の加点 | |||

| 四国 | ○ | ○ | - | 予定価格に対する買受希望価格の比率で加点 | |||

| 九州 | ○ | ○ | 生産者側との連携 | 買受希望価格が高いものに一定点数の加点 | |||

企画提案型の随意契約については、「公共調達の適正化について」(平成18年財計第2017号財務大臣通知)によれば、契約相手の選定に当たって特定の者が有利とならないよう、業務担当部局だけでなく契約担当部局も関与する必要があるとされて いる。システム販売は、販売推進委員会が相手方を選定して森林管理署等が随意契約により販売契約を締結することになることから、販売推進委員会が森林管理署等の販売契約の相手方を事実上選定することになる。したがって、北海道、関東両森林管理局における販売推進委員会の委員の構成については、契約担当部局の者も委員として参加させるなど相手方の選定に当たって透明性を確保していくことが重要である。

また、評価項目については、いずれの森林管理局でもおおむね同様となっており、企画提案書に加えて、全ての森林管理局で買受希望価格を提出させているが、北海道(製品販売) 、関東、中部、近畿中国、四国、九州各森林管理局においては、買受希望価格を評価の対象としている。

しかし、北海道(立木販売)、東北両森林管理局においては、買受希望価格を提出させているのに評価の対象としておらず、システム販売協定の相手方の選定に当たってどの程度考慮されているのかが明確となっていなかった。なお、北海道森林管理局は、27年度以降、立木販売についても買受希望価格を評価の対象とすることに改めている。

(b) 民有林と連携したシステム販売国有林野事業が一般会計へ移行された25年度以降は、国産材の安定供給体制を構築して森林・林業の再生に貢献するため、システム販売についても国有林と民有林との連携を行う必要があるとして、林野庁は、「民有林と連携した林産物の安定供給システムについて」(平成25年24林国管第159号林野庁長官通知)を森林管理局に発している。これにより、森林整備推進協定を締結していたり、民有林で施業の集約化に取り組んでいたりするなどの一定の要件を満たす民有林所有者等については、森林管理局、需要者との間で三者協定を締結することにより、システム販売に参加できるようになった。しかし、民有林と連携したシステム販売の実績は、民有林所有者等の参加が消極的であることなどにより、図表25のとおり、製品販売及び立木販売を合わせた26年度のシステム販売協定687件のうち24件と極めて低調となっており、林野庁は、今後、民有林所有者等に対して、国有林野と連携したシステム販売の拡大に向けた働きかけを行うことにしている。

(c) 協定量及び販売量システム販売における製品販売の協定量及び販売 量についてみると、図表25のとおり、協定全体でみれば、いずれの年度においても協定量に対する販売量の実績の割合はおおむね100%となっている。

このうち、バイオマス発電のエネルギー源としての販売量については、25年度以降急激に増加し始め、26年度には13万m3となっているが、これは、発電施設の継続的な稼働のために大量の木材が安定的に必要であることから、低質材を中心にシステム販売による取引が増えたことによると考えられる。

また、立木販売の協定量及び販売量は、図表25のとおり、低調となっており、立木販売の拡大にはまだ至っていない状況となっている。

図表25 システム販売における協定量及び販売量の推移

| 【製品販売】 | (単位:件、㎥、%) | |||||||

| 項目 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 計 | |

| 協定件数 | 411 | 401 | 537 | 536 | 579 | 674 | 3,138 | |

| (8) | (22) | (30) | ||||||

| 協定量 A | 710,210 | 737,284 | 948,000 | 1,042,640 | 1,216,970 | 1,372,433 | 6,027,537 | |

| (7,620) | (11,742) | (19,362) | ||||||

| うちバイオマス | - | 2,180 | 6,481 | 7,510 | 49,565 | 110,739 | 176,475 | |

| 注(1) | (-) | (1,130) | (1,130) | |||||

| 販売量 B | 732,716 | 750,438 | 945,191 | 1,101,741 | 1,262,463 | 1,409,994 | 6,202,545 | |

| (5,399) | (9,165) | (14,564) | ||||||

| うちバイオマス | - | 2,933 | 6,900 | 4,959 | 64,963 | 137,223 | 216,979 | |

| 注(1) | (-) | (800) | (800) | |||||

| 協定量に対する販売量の割合 ((B/A)×100) | 103.1 | 101.7 | 99.7 | 105.6 | 103.7 | 102.7 | 102.9 | |

| (70.8) | (78.0) | (75.2) | ||||||

| うちバイオマス | - | 134.5 | 106.4 | 66.0 | 131.0 | 123.9 | 122.9 | |

| 注(1) | (-) | (70.7) | (70.7) | |||||

| 【立木販売】 | (単位:件、㎥、%) | |||||||

| 項目 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 計 | |

| 協定件数 | - | 1 | 2 | - | 2 | 13 | 18 | |

| (-) | (2) | (2) | ||||||

| 協定量 A | - | 12,220 | 10,018 | - | 7,950 | 73,623 | 103,811 | |

| (-) | (2,550) | (2,550) | ||||||

| うちバイオマス | - | - | - | - | - | 35,896 | 35,896 | |

| 注(1) | (-) | (-) | (-) | |||||

| 販売量 B | - | 12,221 | 10,036 | - | 6,146 | 12,930 | 41,333 | |

| (-) | (-) | (-) | ||||||

| うちバイオマス | - | - | - | - | - | 3,856 | 3,856 | |

| 注(1) | (-) | (-) | (-) | |||||

| 協定量に対する販売量の割合 ((B/A)×100) | - | 100.0 | 100.1 | - | 77.3 | 17.5 | 39.8 | |

| (-) | (-) | (-) | ||||||

| うちバイオマス | - | - | - | - | - | 10.7 | 10.7 | |

| 注(1) | (-) | (-) | (-) | |||||

前記のとおり、立木販売は、対象立木の材積に基づき協定量を決定し、システム販売協定締結後に相手方が自ら伐採等を行うことから、協定期間全体を通してみれば、協定量と販売量はほとんど開差が生じないと考えられる。なお、図表25の立木販売については、25、26両年度においては、協定量に対する販売量が少なくなっているが、これは、25年度以降に締結された協定について、協定期間が複数年となるために、まだ協定期間中で立木の販売契約が締結されていないものがあることによると考えられる。

一方、製品販売は、生産歩留りを考慮した材積に基づき協定量を決定し、森林管理署等が伐採等を行った上で、相手方に丸太を販売することから、個別の協定ごとには、生産歩留りの増減や森林管理署等による伐採等の実施状況等により、協定量と販売量に開差が生ずることがある 。そこで、製品販売に係る個別の協定における協定量と販売量の開差をみると、図表26のとおり、協定量に対して販売量が20%以上超過しているものが808件、20%以上不足しているものが902件見受けられ、これらの中には、100%以上の開差が生じていて、協定量に対して販売量が2倍以上となっているものが235件、販売量が全くない0m3となっているものが141件見受けられた。

図表26 協定量と販売量の開差(平成21年度から26年度まで)

| 森林管理 局名 |

協定数 | 過不足量 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 過不足なし | 協定量に対する販売量の開差 | ||||||||||

| 区分 | 20%未満 | 20%以上 | 計 | ||||||||

| 20%以上 40%未満 |

40%以上 60%未満 |

60%以上 80%未満 |

80%以上 100%未満 |

100%以上 | |||||||

| 北海道 | - | 超過 | 249 | 16 | 15 | 1 | - | - | - | 265 | 41,539 |

| 不足 | 88 | 26 | 16 | 5 | 5 | - | - | 114 | △ 46,316 | ||

| 東北 | 4 | 超過 | 307 | 141 | 82 | 24 | 9 | 10 | 16 | 448 | 194,296 |

| 不足 | 154 | 198 | 89 | 45 | 22 | 15 | 27 | 352 | △ 188,279 | ||

| 関東 | - | 超過 | 52 | 61 | 29 | 11 | 6 | 8 | 7 | 113 | 118,131 |

| 不足 | 19 | 18 | 15 | 1 | 1 | 1 | - | 37 | △ 26,013 | ||

| 中部 | 1 | 超過 | 39 | 39 | 12 | 9 | 7 | 1 | 10 | 78 | 142,951 |

| 不足 | 18 | 16 | 8 | 3 | 2 | - | 3 | 34 | △ 60,918 | ||

| 近畿中国 | - | 超過 | 23 | 14 | 8 | 2 | 1 | 1 | 2 | 37 | 17,776 |

| 不足 | 20 | 18 | 7 | 4 | 3 | 1 | 3 | 38 | △ 24,290 | ||

| 四国 | - | 超過 | 15 | 55 | 16 | 19 | 8 | 2 | 10 | 70 | 50,359 |

| 不足 | 30 | 70 | 28 | 28 | 8 | 5 | 1 | 100 | △ 74,379 | ||

| 九州 | - | 超過 | 229 | 482 | 125 | 71 | 56 | 40 | 190 | 711 | 354,852 |

| 不足 | 180 | 556 | 174 | 157 | 79 | 39 | 107 | 736 | △ 324,699 | ||

| 計 | 5 | 超過 | 914 | 808 | 287 | 137 | 87 | 62 | 235 | 1,722 | 919,905 |

| 不足 | 509 | 902 | 337 | 243 | 120 | 61 | 141 | 1,411 | △ 744,896 | ||

協定量と販売量の開差が生じた場合の森林管理局の対応をみると、図表27のとおり 、北海道森林管理局は、協定量に対して販売量の超過又は不足が見込まれる場合は、必要に応じて、間伐等を実施している複数の施業地間で過不足の調整を行っているため、ほとんどの協定において、過不足が20%未満に抑えられている。 また、関東森林管理局は、協定量に対して販売量が20%以上超過すると見込まれる場合には、超過する数量がおおむね1,000m3以下であるなど一定の条件に該当するときは超過数量全てを相手方に販売するものの、当該条件に該当しないときは販売量は協定量を限度として、それを超過する分については、必要に応じて別途公募を行うことにしている。

しかし、北海道、関東両森林管理局を除く5森林管理局においては、超過が見込まれる場合の取扱いを明確に定めておらず、基本的には超過数量全てを相手方に販売している。

また、北海道森林管理局を除く6森林管理局においては、協定量に対して販売量の不足が見込まれる場合に具体的な対策を講じていなかった。

このような取扱いについて、四国森林管理局を除く5森林管理局においては、施業地が小規模で分散していて、相手方が木材を施業地まで取りに行く運搬費等を考慮に入れると、特定の施業地に限定してシステム販売協定を締結せざるを得ない場合もあるものの、森林管理局が、森林管理署等における間伐等の実施状況や木材の販売状況を適時適切に把握する体制になっていないことなどから、各システム販売協定間で販売量の不足分を解消するための調整が十分に行われていないと考えられる。 また、四国森林管理局は、システム販売協定に基づく木材の販売契約を自ら行い、既存の貯木場等に複数の施業地から生産された木材を集積して、当該貯木場等で木材の引渡しを行っていることから、他の森林管理局のように運搬費等の問題や木材の販売状況等の把握の問題は生じないものの、システム販売の導入状況が他の森林管理局に比べて低調なため、不足分の解消が十分に行われていない。

図表27 開差が生じた場合の森林管理局における対応

| 該当森林 管理局 |

協定量に対して販売量が超過することが見込まれる場合の対応 | 協定量に対して販売量が不足することが見込まれる場合の対応 |

|---|---|---|

| 北海道 | 必要に応じて、間伐等を実施している複数の施業地間で販売量の調整が可能な場合は、過不足の調整を実施 | |

| 関東 | 20%以上の超過が見込まれる場合、次のいずれか

の条件に該当する場合は、相手方が希望すれば超過した数量全てを販売

|

基本的には、不足分を解消するための調整は行っておらず、相手方に理解を求めている。 |

| 東北 中部 近畿中国 四国 九州 |

相手方から買受けの希望があれば、基本的に超過 した数量全てを相手方に販売 | 基本的には、不足分を解消するための調整は行っ ておらず、相手方に理解を求めている。 |

以上のように、 システム販売について、相手方の選定等を行う販売推進委員会に契約担当部局の者を関与させていなかったり、買受希望価格を企画提案書とともに提出させているのに評価項目としていなかったりしていて相手方の選定における透明性が十分確保されていなかった。さらに、協定量に対して販売量が大幅に超過することが見込まれる場合に当該超過分の取扱いを明確に定めておらず、相手方に全量を販売したりしていて、公平性の確保等が十分でないと考えられる。

また、 システム販売は、前記のとおり、国産材の需要拡大を図って木材自給率を高めることを目的として、あらかじめ約定した数量で木材の安定的かつ計画的な供給を行う施策であり、協定量に対して販売量の不足が見込まれる場合についての取扱いを明確に定めていなければ、木材の供給が不安定になることから、特にバイオマス発電事業者等の大規模需要者にとって大きな経営リスクとなるなど、国産材の需要拡大の支障となるおそれがある。 したがって、システム販売協定に従って安定的かつ計画的に国産材を供給できるよう、森林管理局においては、森林管理署等における間伐等の施業の実施状況や木材の販売状況を適時適切に把握する体制を整備するなどして、協定間で供給の調整を行うなど可能な限り不足分の解消を図って安定的かつ計画的な供給に努めることが重要である。

路網のネットワーク機能強化事業は、伐採適期を迎えた人工林が増加していることから、ストックポイント等の整備及び林道等の路盤等の強化を行うことにより、木材の搬出機能を高めることを目的としており、木材の効率的な生産・販売のためには、山元土場、中間土場等のストックポイントや林道等を有機的に機能させることが施策の効果の発揮において重要である。

森林管理局において、25、26両年度に実施したストックポイント及び付属路の整備の実績は、図表28のとおりであり、整備に要した事業費は 、25年度3億8769万余円、26年度1億6256万余円、計5億5026万余円となっている。

図表28 ストックポイント及び付属路の整備実績

| 森林管理 局名 |

平成25年度 | 26年度 | 計 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 整備数 | ストックポイントの面積 | 付属路 延長 |

事業費 | 整備数 | ストックポイントの面積 | 付属路 延長 |

事業費 | 整備数 | ストックポイントの面積 | 付属路 延長 |

事業費 | |

| 北海道 | 57 | 37,688 | 129,616 | 217,492 | 44 | 36,045 | 76,240 | 49,767 | 101 | 73,733 | 205,856 | 267,260 |

| (21) | (6,748) | (16) | (4,005) | (37) | (10,753) | |||||||

| 東北 | - | - | - | - | - | - | - | - | - | - | - | - |

| (-) | (-) | (-) | (-) | (-) | (-) | |||||||

| 関東 | 8 | 10,700 | - | 21,111 | 8 | 18,000 | 932 | 11,023 | 16 | 28,700 | 932 | 32,134 |

| (8) | (10,700) | (7) | (18,000) | (15) | (28,700) | |||||||

| 中部 | 26 | 40,563 | 17,166 | 44,226 | 16 | 5,518 | 3,900 | 23,379 | 42 | 46,081 | 21,066 | 67,606 |

| (12) | (25,942) | (13) | (4,268) | (25) | (30,210) | |||||||

| 近畿中国 | 14 | - | 27,555 | 12,909 | 29 | - | 61,423 | 29,533 | 43 | - | 88,978 | 42,443 |

| (-) | (-) | (-) | (-) | (-) | (-) | |||||||

| 四国 | 102 | - | 225,485 | 58,893 | 22 | - | 62,680 | 8,724 | 124 | - | 288,165 | 67,617 |

| (-) | (-) | (-) | (-) | (-) | (-) | |||||||

| 九州 | 63 | 4,575 | 24,627 | 33,066 | 85 | 8,112 | 22,759 | 40,138 | 148 | 12,687 | 47,386 | 73,204 |

| (1) | (800) | (9) | (4,400) | (10) | (5,200) | |||||||

| 計 | 270 | 93,526 | 424,449 | 387,698 | 204 | 67,675 | 227,934 | 162,567 | 474 | 161,201 | 652,383 | 550,266 |

| (42) | (44,190) | (45) | (30,673) | (87) | (74,863) | |||||||

東北森林管理局においては、既存の山元土場等を使用することで施業の実施に支障がないこと、中間土場を整備できる適地がないことなどから、25、26両年度ともに、ストックポイント及び付属路の整備を実施していない。近畿中国森林管理局においては、同様の理由により、また、四国森林管理局においては、急しゅんな地形の施業地が多く山元土場の整備が困難なため、施業地から搬出された木材を既存の貯木場や民間の土場等に集積して販売を行っていることから、それぞれ25、26両年度ともに、付属路の整備のみを実施している。

付属路の整備を実施していない東北森林管理局を除く6森林管理局においては、25、26両年度で整備延長計652,383mの付属路の整備を実施しているが、その内容については、図表29のとおり、林道等の維持修繕等が計484,843m、2億3426万余円と多数となっていた。

図表29 付属路の整備として林道等の維持修繕等を行っているもの

| 森林管理 局名 |

平成25年度 | 26年度 | 計 | |||

|---|---|---|---|---|---|---|

| 整備延長 | 事業費 | 整備延長 | 事業費 | 整備延長 | 事業費 | |

| 北海道 | 65,775 | 84,819 | 24,441 | 13,774 | 90,216 | 98,593 |

| 関東 | - | - | - | - | - | - |

| 中部 | 16,166 | 4,761 | 3,900 | 7,614 | 20,066 | 12,376 |

| 近畿中国 | 23,174 | 11,151 | 45,030 | 22,406 | 68,204 | 33,557 |

| 四国 | 213,227 | 45,369 | 61,550 | 8,631 | 274,777 | 54,000 |

| 九州 | 18,180 | 14,384 | 13,400 | 21,346 | 31,580 | 35,731 |

| 計 | 336,522 | 160,486 | 148,321 | 73,773 | 484,843 | 234,260 |

路網整備の留意事項においては、森林管理局において付属路のみの整備を行う場合について特段の定めはないが、 前記のとおり、ストックポイント及び付属路の整備は、木材の搬出機能を高めるために実施するものであることから、林道等の原形の保持を目的とする林道等の維持修繕等は、上記施策の目的の達成に必ずしも十分に寄与するものとはならないと考えられる。

また、上記のとおり、ストックポイント及び付属路の整備は、木材の搬出機能を高めることを目的としていることから、林野庁においては、国有林野施業実施計画等において近隣の国有林野で木材搬出を伴う間伐等の施業が予定されているなど、今後、当該ストックポイント及び付属路を使用した施業や木材の搬出が明らかである場合に認められるとしている。 しかし、付属路の整備を実施した計652,383mのうち、四国森林管理局において実施した整備延長計11,360m(整備に要した事業費351万余円)については、国有林野施業実施計画等において整備した林道等を使用した木材の搬出を伴う施業が予定されていない状況となっていた。

これについて、事例を示すと次のとおりである。

<事例1> 整備した林道等を使用する施業の実施や木材の搬出が国有林野施業実施計画等において明らかになっていないもの

四国森林管理局香川森林管理事務所は、平成25年度に、付属路の整備として、清水国有林内の林道について、建設機械チャーター契約(整備延長140m、支払金額375,795円)を締結して、砕石の補填を行った。

しかし、整備を行った上記の林道については、25年度では、国有林野施業実施計画等において当該林道を使用した木材の搬出を伴う間伐等の施業の実施や木材の搬出が予定されていなかった。

森林管理局において、25、26両年度に実施した林道等の特殊修繕は、図表30のとおり、計312路線となっており、九州森林管理局を除く6森林管理局において実施されている。このうち北海道、近畿中国、四国各森林管理局においては、計293路線の林道等における全ての特殊修繕が維持修繕と同様に、建設機械チャーター等による砕石の補填等の方法で実施されている。

図表30 林道等の特殊修繕の実施実績

| 森林管理 局名 |

実施方法 | 平成25年度 | 26年度 | 計 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 路線数 | 修繕延長 | 金額 | 路線数 | 修繕延長 | 金額 | 路線数 | 修繕延長 | 金額 | ||

| 北海道 | 機械チャーター等 | 220 | 146,286 | 55,180 | - | - | - | 220 | 146,286 | 55,180 |

| 東北 | 建設工事請負契約 | 7 | 555 | 81,858 | - | - | - | 7 | 555 | 81,858 |

| 関東 | 建設工事請負契約 | 4 | 1,600 | 41,586 | - | - | - | 4 | 1,600 | 41,586 |

| 中部 | 建設工事請負契約 | 6 | 493 | 38,314 | 2 | 61 | 6,199 | 8 | 554 | 44,513 |

| 近畿中国 | 機械チャーター等 | 41 | 70,752 | 25,115 | 7 | 29,092 | 5,148 | 48 | 99,844 | 30,264 |

| 四国 | 機械チャーター等 | 12 | 93,980 | 10,303 | 13 | 21,600 | 3,403 | 25 | 115,580 | 13,706 |

| 九州 | 該当なし | - | - | - | - | - | - | - | - | - |

| 計 | 290 | 313,666 | 252,358 | 22 | 50,753 | 14,751 | 312 | 364,419 | 267,109 | |

| 機械チャーター等 | 273 | 311,018 | 90,599 | 20 | 50,692 | 8,552 | 293 | 361,710 | 99,151 | |

| 建設工事請負契約 | 17 | 2,648 | 161,759 | 2 | 61 | 6,199 | 19 | 2,709 | 167,958 | |

路網整備の留意事項においては、森林管理局において実施する林道等の特殊修繕に関しては特に相当額の経費を投じて林道等の路盤等の強化を行うこととされているものの、どのような場合にどの程度の強化を行うのか明確になっていない。また、特殊修繕は、木材の搬出機能を高めることを目的として木材搬出用トラックの通行量の増加に対応するために林道等の路盤等の強化を実施するものであるのに対し、維持修繕は、林道等の原形の保持を目的としていることから、路盤等を通行量の増加に対応するように十分に強化するものではないなど、その実施目的は大きく異なっている。しかし、特殊修繕について、維持修繕と同様に、建設機械チャーター等による砕石の補填等の方法で行う場合についての特段の定めはなく、林野庁においては、特殊修繕を維持修繕と同様の実施方法で実施することも認められるとしている。このため、特殊修繕の実施方法は森林管理局ごとに区々となっており、上記のとおり、3森林管理局においては、全ての特殊修繕が維持修繕と同様の実施方法で実施されている。 しかし、前記のとおり、特殊修繕と維持修繕は、その実施目的が異なっていることから、実施した特殊修繕は、上記施策の目的の達成に必ずしも十分に寄与するものとはならないと考えられる。

また、林野庁は、特殊修繕は、木材の搬出機能を高めることを目的としていることから、ストックポイント及び付属路の整備と同様に、国有林野施業実施計画等において近隣の国有林野で木材搬出を伴う間伐等の施業が予定されているなど、特殊修繕を実施した林道等を使用した木材の搬出の実施が明らかである場合に認められるとしている。しかし、 25、26両年度に実施した計312路線の林道等の特殊修繕のうち、33路線計7,590m(特殊修繕に要した事業費570万余円)については、国有林野施業実施計画等において特殊修繕を実施した林道等を使用する木材の搬出を伴う施業が予定されていない状況となっていた。

これについて、事例を示すと次のとおりである。

<事例2> 特殊修繕を実施した林道等を使用する木材の搬出を伴う施業が国有林野施業実施計画等において予定されていないもの北海道森林管理局十勝東部森林管理署は、平成25年度に、東喜登牛支線等4路線において林道の特殊修繕を実施する必要があるとして、建設機械チャーター契約(修繕延長440m、支払金額606,489円)を締結して、崩土の除去等を行った。

しかし、特殊修繕を実施した林道については、25年度では、国有林野施業実施計画等において当該林道を使用した木材の搬出を伴う間伐等が予定されていなかった。

森林管理局は、中間土場としてのストックポイントの整備を行っていない理由として、適地がないことを挙げているが、四国森林管理局のように既存の貯木場を利用しているものもあった。そこで、森林管理局における貯木場の利用状況についてみると、図表31のとおり、 貯木場計42か所のうち、26年度末で利用されている貯木場は21か所となっており、これらのうち、システム販売による木材の引渡しなどに利用しているものが15か所あった。一方、未利用となっている貯木場は21か所となっており、これらの中には、面積が狭小であるなどの理由により、森林管理局が利用が困難としているものもあったが、10か所についてはシステム販売に係るストックポイントとしての利用が可能であるか検討中としていた。

図表31 貯木場の利用状況(平成26年度末)

| 森林管理 局名 |

箇所数 (注) |

面積 | 利用 箇所数 |

年間取扱材積量 | 未利用 箇所数 |

|||

|---|---|---|---|---|---|---|---|---|

| うちシステム販売 | 平成 25年度 |

26年度 | うちシステム販売に係るストックポイントとしての利用が可能であるか検討中 | |||||

| 北海道 | 4 | 6.6 | 1 | 1 | 14,570 | 4,900 | 3 | - |

| 東北 | 7 | 9.2 | 2 | 1 | 20 | 6,918 | 5 | 5 |

| 関東 | 11 | 5.7 | 4 | 4 | 5,941 | 14,191 | 7 | 4 |

| 中部 | 11 | 16.0 | 8 | 3 | 42,318 | 50,289 | 3 | - |

| 近畿中国 | 2 | 0.6 | 1 | 1 | - | 867 | 1 | 1 |

| 四国 | 6 | 9.5 | 4 | 4 | 33,777 | 33,599 | 2 | - |

| 九州 | 1 | 3.0 | 1 | 1 | 5,712 | 6,945 | - | - |

| 計 | 42 | 50.9 | 21 | 15 | 102,338 | 117,709 | 21 | 10 |

前記のとおり、路網のネットワーク機能強化事業は、伐採適期を迎えた人工林が増加していることから、木材の効率的な生産・販売の実施に当たり、ストックポイント等の整備及び林道等の路盤等の強化を行うことにより、木材の搬出機能を高めることを目的としており、木材の効率的な生産・販売のためには、山元土場、中間土場等のストックポイントや林道等を有機的に機能させることが重要である。

しかし、森林管理局において、山元土場に至る林道等の原形の保持を目的とする維持修繕等としての付属路の整備や特殊修繕が優先して実施されている事態は、木材の搬出機能を現状より一層高めるための路網のネットワーク機能強化事業の目的の達成に必ずしも十分に寄与するものとはならないと考えられる。また、付属路の整備及び特殊修繕の実施箇所の中には、国有林野施業実施計画等において付属路の整備や特殊修繕を実施した林道等を使用する木材搬出を伴う間伐等の施業が予定されていないもの(付属路の整備が11,360m、351万余円、特殊修繕が33路線7,590m、570万余円)もあった。

したがって、林野庁において、特殊修繕の位置付けを明確にするとともに、森林管理局においては、施策の趣旨を踏まえて、路網のネットワーク機能強化事業の目的の達成に十分に寄与するものとなるよう、ストックポイントや付属路の整備及び林道等の特殊修繕の実施内容や実施方法を適切に選定するとともに、中間土場の適地がない場合には、未利用となっている貯木場等の資産の活用も十分検討するなどして、木材の効率的な生産・販売を実施していくこと、また、付属路の整備及び特殊修繕の実施箇所の選定については、国有林野施業実施計画等における施業の予定に留意することが重要である。

森林管理署等における森林整備推進協定の協定数及び協定面積は、図表32のとおり、年々増加しており、26年度末で計134件及び598,951haに上っており、このうち、 26年度末までに協定期間が満了して、森林整備推進協定を更新しているものが87件となっている。

図表32 森林整備推進協定における協定数及び協定面積の推移

| 項目 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | ||

|---|---|---|---|---|---|---|---|---|

| 6月25日時点 | 年度末 | |||||||

| 協定数 | 35 | 64 | 96 | 102 | 119 | 129 | 134 | |

| うち1回以上更新 | 19 | 22 | 28 | 28 | 43 | 66 | 87 | |

| 協定面積 | 61,422 | 116,331 | 170,510 | 236,051 | 327,938 | 584,592 | 598,951 | |

| 国有林野 | 20,766 | 55,623 | 88,563 | 105,382 | 129,871 | 316,185 | 319,690 | |

| 民有林 | 40,655 | 60,708 | 81,947 | 130,669 | 198,066 | 268,406 | 279,260 | |

森林整備推進協定を更新している上記の87件について、国有林野及び民有林における施業の計画や実績等をみると、図表33のとおり、間伐面積、出荷量及び路網の整備のいずれについても実績が計画を下回っており、計画に対する実績の割合である実施率は、それぞれ84.1%、73.6%、96.6%となっている。

図表33 施業の計画、実績等

| 区分 | 計画A | 実績B | 実施率 ((B/A)×100) |

|

|---|---|---|---|---|

| 間伐面積 | 国有林野 | 9,592 | 6,662 | 69.4 |

| 民有林 | 7,442 | 7,674 | 103.1 | |

| 計 | 17,034 | 14,337 | 84.1 | |

| 出荷量 | 国有林野 | 289,772 | 224,982 | 77.6 |

| 民有林 | 297,205 | 207,565 | 69.8 | |

| 計 | 586,977 | 432,547 | 73.6 | |

| 路網の整備 | 国有林野 | 373,558 | 375,460 | 100.5 |

| 民有林 | 628,868 | 592,946 | 94.2 | |

| 計 | 1,002,426 | 968,406 | 96.6 | |

実績が計画を下回っている理由としては、台風や豪雨等の災害により施業が実施できなかったこと、民有林所有者である地方公共団体等において施業に係る予算が確保できなかったことなど様々となっている。そして、実績が計画を下回っているものの中には、次のように国と相手方との連携が十分に図られていない事例も見受けられた。

<事例3> 施業団地において、国と相手方との連携が十分に図られていないもの近畿中国森林管理局島根森林管理署は、平成19年度から22年度までの間に森林整備推進協定を計23件締結している。そして、このうちの7件については、森林整備等実施計画において民有林で木材の出荷及び路網の整備が計画されていたものの協定期間内に出荷、路網の整備ともに実績がなかった。このため、上記23件の森林整備推進協定については、民有林における実施率がそれぞれ51.1%、49.6%と低調となっていたが、同森林管理署は、その原因を把握していないなど、施業団地の運営に積極的に関わっておらず、相手方との連携を十分に図っていなかった。

なお、近畿中国森林管理局は、上記の事態について、同森林管理署に対して相手方と積極的に連携を図るよう指導するとともに、今後、実施率が低調となっている施業団地について、運営会議にオブザーバーとして参加して原因の把握を行うとともに、必要に応じて施業団地の設定や森林整備等実施計画の見直しを行うとしている。

また、前記のとおり、森林整備推進協定は、地域における施業の集約化の取組を支援するために、民有林と連結した路網の整備や民有林との協調出荷等に取り組むなどの国有林と民有林の連携した施業を実施することにより、施業の効率化や低コスト化、国産材の安定的かつ計画的な供給等を図ることにしている。

そこで、26年度末までに協定期間が満了して、森林整備推進協定を更新している87件について、施業の効率化や低コスト化、国産材の安定的かつ計画的な供給等を図る取組の実施状況をみると、図表34のとおり施業の集約化による路網と高性能林業機械を活用した低コストで高効率な作業システムの導入及び国有林野と民有林の路網の連結については、主に森林整備等実施計画で計画されていた路網の整備の遅れなどにより、それぞれ47件(実施率54.0%)及び42件(同48.2%)となっている。また、国産材の安定的かつ計画的な供給を図る取組については、民有林所有者等の参加が消極的であることなどにより、民有林と連携したシステム販売を活用しているものは8件(同9.1%)と低調となっている。

図表34 施業の効率化や低コスト化等を図る取組の実施状況

| 対象 協定数 |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 低コストで高効率な作業システムの導入等 | 路網の連結 | 民有林と連携したシステム販売の活用 | その他の取組 | 施業の効率化や低コスト化等を図る取組を全く実施していないもの | ||||||

| うち施業団地の設定に問題があったもの | ||||||||||

| 件数 | 件数 | 実施率 | 件数 | 実施率 | 件数 | 実施率 | 件数 | 実施率 | 件数 | 件数 |

| 87 | 47 | 54.0 | 42 | 48.2 | 8 | 9.1 | 17 | 19.5 | 22 | 3 |

さらに、施業の効率化や低コスト化、国産材の安定的かつ計画的な供給等を図る取組が全く実施されていないものが22件見受けられた。これらのうち3件については、尾根を隔てて国有林野と民有林が隣接している箇所に施業団地を設定したため、地理的条件上国有林と民有林の連携が困難となっていて、取組が全く実施されていなかった。

これについて、事例を示すと次のとおりである。

<事例4> 地理的条件上国有林と民有林の連携が困難となっていて、施業の効率化や低コスト化等を図る取組が全く実施されていないもの北海道森林管理局十勝東部森林管理署は、国有林と民有林が連携して路網の整備を行うことにより、集約的かつ効率的な森林整備や低コストで高効率な作業システムを導入等するなどのために、平成23年11月に足寄町と森林整備推進協定を締結して、施業団地を設定している。しかし、同森林管理署は、共同施業等の具体的な内容について十分に検討しないまま、尾根を隔てて国有林野と民有林が隣接している箇所に施業団地を設定したため、共同施業や路網の連結等の連携が地理的条件上困難となっていて、連携した取組が全く実施されていなかった。

施業団地の留意点においては、森林管理署等に対して、新たな施業団地の設定や協定期間の更新の際に、既設の施業団地に関する施業の実施結果を検証し、当該検証結果を施業の効率化や低コスト化等を図るための取組に反映することを求めているが、施業団地の留意点が発せられた24年6月25日以前に協定期間が満了して、森林整備推進協定を更新している28件(図表32参照)について、施業の実施結果の検証及び検証結果の反映状況をみると、図表35のとおり、検証を実施した上で検証結果を次期の森林整備等実施計画に反映しているものは3件となっており、実施結果の検証を実施してないものが25件となっていた。そして、この25件については、間伐面積の実施率は103.0%となっているものの、出荷量及び路網の整備については実績が計画を下回っており、実施率は、それぞれ59.8%及び78.1%となっていて、このうち7件については、施業の効率化や低コスト化、国産材の安定的かつ計画的な供給等を図る取組が全く実施されていなかった。

図表35 施業の実施結果の検証及び検証結果の反映状況等

| 対象協定数 | ||||||

|---|---|---|---|---|---|---|

| 実施結果の検証及び検証結果の反映を実施しているもの | 実施結果の検証及び検証結果の反映を実施していないもの | |||||

| 実施率 | うち施業の効率化や低コスト化等を図る取組を全く実施していないもの | |||||

| 間伐面積 | 出荷量 | 路網の整備 | ||||

| 28 | 3 | 25 | 103.0 | 59.8 | 78.1 | 7 |

森林整備推進協定に基づく施策は、施業団地の設定自体が目的ではなく、設定を行った上で、国有林と民有林が連携することにより、施業の効率化や低コスト化、国産材の安定的かつ計画的な供給等を図ることを目的としている。このため、上記の目的を達成するための取組の推進に一層努めるとともに、施業の実績が低調であったり、施業の効率化や低コスト化、国産材の安定的かつ計画的な供給等を図る取組が積極的に実施されていなかったりしている場合には、運営会議において検証を行うなどして、検証結果を新たな施業団地の設定や協定期間の更新の際に適時適切に反映していくことが重要である。

森林管理局における技術開発の実施状況は、24年度以前は、民間では実施が期待できない長期にわたる基礎研究を中心に行っていたが、25年度以降は、林野庁が林業の低コスト化に関する技術開発を推進することにした結果、図表36のとおり、新規の技術開発課題については、林業の低コスト化に関する課題の割合が増加している。

図表36 技術開発の実施状況

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 計 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 技術開発課題数 | 継続 | 82 | 83 | 76 | 75 | 50 | 36 | - | ||||||||

| 新規 | 9 | 10 | 6 | 10 | 7 | 4 | 46 | |||||||||

| 完了 | 12 | 8 | 17 | 7 | 36 | 20 | 100 | |||||||||

| うち林業の低コスト化に関する技術開発課題 | 継続 | 17 | (20.7) | 19 | (22.8) | 20 | (26.3) | 19 | (25.3) | 20 | (40.0) | 18 | (50.0) | - | ||

| 新規 | 4 | (44.4) | 4 | (40.0) | 1 | (16.6) | 5 | (50.0) | 6 | (85.7) | 4 | (100.0) | 24 | (52.1) | ||

| 完了 | 3 | (25.0) | 2 | (25.0) | 3 | (17.6) | 2 | (28.5) | 4 | (11.1) | 8 | (40.0) | 22 | (22.0) | ||

また、21年度から26年度までの間に技術開発が完了した技術開発課題計100件について、技術開発期間の最終年度に実施された実施評価及び事後評価の結果をみると、図表37のとおり、技術開発期間が5年以上の技術開発課題計74件のうち、技術開発を実施している森林管理局が自ら行う実施評価では、計58件が「高く評価できる」又は「妥当である」とする評価結果となっているのに対して、本庁が行う事後評価では、上記58件のうち21件が「目的の達成が不十分であったもの」とする評価結果となっている。

図表37 技術開発課題の評価結果(平成21年度から26年度まで)

| 最終年度の実施評価(森林管理局実施) | 事後評価(本庁実施) | |||||

|---|---|---|---|---|---|---|

| 総合評価の結果 注(1) | 技術開発期間 | 総合評価の結果 注(2) | 技術開発期間 | |||

| 5年未満 | 5年以上 | 5年以上 | ||||

| 高く評価できる | 10 | 14 | 予想以上の成果を上げたもの | 2 | ||

| 妥当である | 15 | 44 | 当初の目的をほぼ達成したもの | 32 | ||

| 見直しが必要である | 1 | 14 | 目的の達成が不十分であったもの | 30 | ||

| 中止すべき | - | 2 | 評価結果の通知を行っていないもの(平成26年度分) | 10 | ||

| 計 | 26 | 74 | 計 | 74 | ||

前記のとおり、森林管理局が局技術開発委員会の意見を徴して実施している実施評価は、毎年度、12月中に行われ、翌年度の技術開発課題の設定も同時に行われているが、本庁技術開発委員会の意見を徴するなどして実施している事後評価の結果は、翌年の3月又は9月に森林管理局に通知されていることから、事後評価の結果を翌年度の技術開発課題の設定に速やかに活用、反映することは困難な状況となっている。

また、技術開発期間が5年未満の技術開発課題のうち、実施評価において、「高く評価できる」及び「妥当である」とする評価を受けた25件及び事後評価において、「予想以上の効果を上げたもの」及び「当初の目的をほぼ達成したもの」とする評価を受けた34件の計59件について、開発した新規技術の実用化等の状況をみると、図表38のとおりとなっている。

上記計59件のうち、実証研究を行っているものは23件となっており、このうち、実用化に至ったものは5件(21.7%)、継続して研究・調査が必要であるなどとして実用化に至っていないものは18件(78.2%)となっている。そして、上記23件のうち、林業の低コスト化に係る技術開発課題は9件となっているが、このうち、森林管理局が民間事業体等へ十分に普及したと判断して、国有林野における施業の積算に適用する積算基準に反映したものは3件(33.3%)となっている。

図表38 開発した新規技術の実用化等の状況(平成21年度から26年度まで)

| 区分 | 技術開発が完了した基礎研究に係る技術開発課題数 | 技術開発が完了した実証研究に係る技術開発課題数 | |||||

|---|---|---|---|---|---|---|---|

| 実用化に至ったもの | 実用化に至っていないもの | ||||||

| 積算基準 | |||||||

| 反映 | 未反映 | ||||||

| 技術開発課題 | 36 | 23 | 5 | 3 | 2 | 18 | |

| (100.0) | (21.7) | (13.0) | (8.6) | (78.2) | |||

| うち林業の低コスト化に関する技術開発課題 | 6 | 9 | 4 | 3 | 1 | 5 | |

| (100.0) | (44.4) | (33.3) | (11.1) | (55.5) | |||

以上のような技術開発が完了した技術開発課題のほかにも、林野庁では、林業の低コスト化を図る上でコンテナ苗を利用した一貫作業システム(注18)等の新規技術の開発に取り組んでいる。コンテナ苗を利用した一貫作業システムは、新植等の造林コストの低減を図ることができる新規技術であり、林野庁において、主伐が可能な伐採適期を迎えた人工林が、近年、急激に増加しており、今後、主伐を増やしていくとしていることから、これらの新規技術を早急に実用化して、民間事業体等への普及・展開を図っていくことが重要である。

林野庁においては、林業の低コスト化に関する技術開発を推進しており、今後も低コスト化を進めるための技術開発課題数が増えていくことが見込まれることから、新規技術の開発、その実用化及び実用化した新規技術の民間事業体等への普及に一層努めることが重要である。

改革特措法に基づく集中改革期間終了後の16年度から24年度までの間の林野特会の歳入及び歳出の推移は、それぞれ図表39、図表40のとおりとなっている。

林野特会の歳入のうち、林産物収入等は、16年度207億余円であったが、その後203億余円から238億余円の間でほぼ横ばいで推移し、24年度には204億余円となっている。一方、土地等の売払収入である林野等売払いは、16年度199億余円であったが、処分の対象となる林野等が減少したことなどにより、24年度までの間に169億余円減少して29億余円となっている。その結果、国有林野事業収入は、16年度486億余円であったが、24年度までの間に196億余円減少して290億余円となっている。そして、公益林の管理等に要する経費等に充てるための一般会計より受入は、16年度906億余円であったが、その後間伐等の事業量の増減に伴い898億余円から1310億余円の間で推移し、24年度には1161億余円となっている。また、利子財源受入は、16年度218億余円であったが、借入金の平均利率が下がったことなどにより、24年度までの間に131億余円減少して87億余円となっている。

図表39 林野特会の歳入の推移

| 区分 | 平成 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 16年度 (a) |

17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 (b) |

(b)-(a) | |||

| 国有林野事業収入 | 48,682 | 42,660 | 40,585 | 37,056 | 33,913 | 31,134 | 31,813 | 30,287 | 29,004 | △ 19,678 | ||

| 林産物収入等 | 20,789 | 21,416 | 23,867 | 23,094 | 22,853 | 20,389 | 21,930 | 21,836 | 20,488 | △ 301 | ||

| 貸付料等 | 7,971 | 7,504 | 6,665 | 6,099 | 6,130 | 6,049 | 5,786 | 5,541 | 5,561 | △ 2,410 | ||

| 林野等売払い | 19,921 | 13,740 | 10,051 | 7,861 | 4,929 | 4,696 | 4,096 | 2,908 | 2,954 | △ 16,967 | ||

| 一般会計より受入 | A | 112,521 | 110,599 | 117,414 | 125,531 | 131,174 | 149,335 | 121,114 | 111,114 | 124,879 | 12,358 | |

| 一般会計より受入 | 90,655 | 89,837 | 96,812 | 104,415 | 111,153 | 131,024 | 106,551 | 100,464 | 116,124 | 25,468 | ||

| 利子財源受入い | 21,865 | 20,762 | 20,601 | 21,115 | 20,021 | 18,310 | 14,563 | 10,650 | 8,754 | △ 13,110 | ||

| 借入金 | B | 171,532 | 190,914 | 208,600 | 236,400 | 231,500 | 247,000 | 260,900 | 273,900 | 284,000 | 112,468 | |

| 新規借入金 | - | - | - | - | - | - | - | - | - | - | ||

| 借換借入金 | 171,532 | 190,914 | 208,600 | 236,400 | 231,500 | 247,000 | 260,900 | 273,900 | 284,000 | 112,468 | ||

| 歳入 合計 | C | 332,735 | 344,174 | 366,600 | 398,987 | 396,588 | 427,469 | 413,828 | 415,301 | 437,883 | 105,147 | |

| 歳入合計に占める借入金の割合 ((B/C)×100) |

51.5 | 55.4 | 56.9 | 59.2 | 58.3 | 57.7 | 63.0 | 65.9 | 64.8 | 13.3 | ||

| 借入金を除く歳入合計 (C-B) |

C' | 161,203 | 153,260 | 158,000 | 162,587 | 165,088 | 180,469 | 152,928 | 141,401 | 153,883 | △ 7,320 | |

| 借入金を除く歳入合計に占める一般 会計より受入の割合 |

69.8 | 72.1 | 74.3 | 77.2 | 79.4 | 82.7 | 79.1 | 78.5 | 81.1 | 11.3 | ||

| ((A/C')×100) | ||||||||||||

また、借入金については、16年度以降、新規の借入れは行っておらず、全て償還期限の到来した借入金の償還金の財源に充てるための借換借入金となっている。すなわち、10年10月での借入金残高1兆0454億円は全て財政融資資金(12年度以前は資金運用部資金)からの借入金であったが、10年10月以降に償還期限が到来したものから、順次、財政融資資金からの借入れよりも借入期間の短い民間金融機関からの借入金で借り換えている。その結果、従来の財政融資資金の借換えに加えて民間金融機関からの借換えの頻度が増加したことにより、歳入における借換借入金の額が増加しており、借入金は、16年度1715億余円であったが、24年度までの間に1124億余円増加して2840億円となっているが、借入金残高は、後述するように微減となっている。

歳入合計に占める借入金の割合は、24年度には64.8%と、林野特会の歳入の半分以上を占めている。また、借入金を除く歳入合計に占める一般会計より受入の割合は、16年度69.8%であったが、間伐等の森林整備事業に係る経費等の一般会計より受入が増加したこと、国有林野事業収入が減少したことなどにより、24年度までの間に11.3ポイント上昇して81.1%となっている。

また、図表40のとおり、林野特会の歳出のうち、人件費は、16年度に852億余円であったが、定員外職員の新規採用を行わなかったり、職員が定年退職を迎えたりなどしたことにより、24年度までの間に343億余円減少して509億余円となっている。また、間伐等の森林整備事業等に係る歳出である事業的経費は、伐採量等が増加したことなどにより、16年度512億余円であったが24年度までの間に202億余円増加して715億余円となっている。借入金の償還金等に係る歳出である国債整理基金特別会計へ繰入は、16年度2008億余円であったが、24年度までの間に969億余円増加して2977億余円となっているが、このうち、利子支払に係る分は、16年度293億余円であったが、借換えによる支払利率の低下等により、24年度までの間に196億余円減少して96億余円となっている。

図表40 林野特会の歳出の推移

| 区分 | 平成 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 16年度 (a) |

17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 (b) |

(b)-(a) | ||||

| 人件費 | A | 85,241 | 78,300 | 72,915 | 69,886 | 64,913 | 61,621 | 58,716 | 56,610 | 50,910 | △ 34,331 | ||

| 事業的経費 | 51,286 | 53,302 | 57,942 | 71,901 | 73,363 | 94,891 | 80,402 | 73,777 | 71,556 | 20,270 | |||

| 業務費 | 14,031 | 13,704 | 14,198 | 13,896 | 12,445 | 11,992 | 13,476 | 13,212 | 13,187 | △ 843 | |||

| 森林整備事業費 | 24,911 | 30,117 | 35,836 | 49,633 | 54,454 | 77,496 | 62,629 | 56,398 | 52,569 | 27,658 | |||

| 災害復旧事業費 | 10,503 | 7,504 | 6,030 | 5,981 | 3,887 | 2,524 | 688 | 1,882 | 2,813 | △ 7,689 | |||

| その他の事業的経費 | 1,839 | 1,975 | 1,877 | 2,389 | 2,576 | 2,878 | 3,608 | 2,284 | 2,985 | 1,145 | |||

| その他経費 | 7,452 | 6,954 | 6,599 | 7,049 | 7,170 | 6,356 | 6,462 | 6,413 | 6,475 | △ 976 | |||

| 国債整理基金特別会計へ繰入 | B | 200,836 | 218,370 | 235,378 | 262,688 | 255,138 | 268,144 | 278,283 | 287,678 | 297,748 | 96,911 | ||

| 借換えに係る分 | 171,532 | 190,914 | 208,600 | 236,400 | 231,500 | 247,000 | 260,900 | 273,900 | 284,000 | 112,468 | |||

| 元本償還に係る分 | 0 | 0 | 49 | 25 | 88 | 81 | 1,049 | 2,077 | 4,064 | 4,064 | |||

| 利子支払に係る分 | 29,304 | 27,455 | 26,728 | 26,262 | 23,550 | 21,062 | 16,333 | 11,701 | 9,683 | △ 19,620 | |||

| 歳出 合計 | C | 344,817 | 356,927 | 372,835 | 411,525 | 400,586 | 431,014 | 423,865 | 424,479 | 426,690 | 81,873 | ||

| 歳出合計に占める償還金等の割合 ((B/C)×100) |

58.2 | 61.1 | 63.1 | 63.8 | 63.6 | 62.2 | 65.6 | 67.7 | 69.7 | 11.5 | |||

| 償還金等を除く歳出合計 (C-B) |

C' | 143,980 | 138,557 | 137,457 | 148,836 | 145,447 | 162,869 | 145,582 | 136,800 | 128,942 | △ 15,037 | ||

| 償還金等を除く歳出合計に占める人 件費の割合 |

59.2 | 56.5 | 53.0 | 46.9 | 44.6 | 37.8 | 40.3 | 41.3 | 39.4 | △ 19.7 | |||

| ((A/C')×100) | |||||||||||||

林野特会の損益の推移は、図表41のとおりとなっていて、利益勘定のうち一般会計より受入は、16年度562億余円であったが、一般会計からの繰入れの対象となる治山事業、公益林の管理等に係る事業費の増加等により、24年度までの間に210億余円増加して773億余円となっている。また、売上高は、16年度214億余円であったが、その後204億余円から240億余円までの間でほぼ横ばいで推移して、24年度には210億余円となっている一方、林野等売払収入は、16年度197億余円であったが、24年度までの間に168億余円減少して29億余円となっている。このため、利益勘定全体としては、16年度1192億余円であったが、24年度までの間に64億余円減少して1127億余円となっている。一方、損失勘定のうち、支払利子は、支払利率の低下により、16年度213億余円であったが、24年度までの間に129億余円減少して83億余円となっている。また、売上原価等である経営費は、間伐木の費用計上の方法をそれまで育成等に要した費用全額を計上していた方法から、間伐木の伐採量の増減が経営成績に影響を与えないよう、売上高から販売費等の費用を控除した額を計上する方法へ変更するなどしたことにより、16年度578億余円であったが、24年度までの間に128億余円減少して450億余円となっている。さらに、一般管理費及販売費は、退職手当に係る費用が減少するなどしたことにより、16年度212億余円であったが、24年度までの間に36億余円減少して175億余円になっている。このため、損失勘定全体としては、16年度1486億余円であったものが、24年度までの間に96億余円減少して1389億余円となっている。その結果、損失勘定が利益勘定を上回り、毎年度、損失(欠損金)が発生していて、損失は16年度294億余円が、その後234億余円から354億余円の間でほぼ横ばいで推移して24年度には261億余円となっている。

なお、林野特会における土地、立木竹等の企業用財産の評価額は、これらの財産を取得するために要した直接費及び間接費の合計額としていたなどのため、この評価額は、仮に一般会計の国有財産と同様に市場価格等に基づいて評価した場合の評価額を大幅に上回るものとなっていたと推測される。

図表41 林野特会の損益の推移

| 科目等 | 平成 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 16年度 (a) |

17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 (b) |

(b)-(a) | |||

| 損失勘定 | 148,618 | 146,948 | 187,316 | 187,759 | 174,716 | 175,288 | 146,933 | 144,397 | 138,963 | △ 9,655 | ||

| うち経営費 | 57,893 | 60,203 | 60,615 | 46,493 | 44,869 | 44,169 | 47,024 | 47,385 | 45,020 | △ 12,873 | ||

| うち一般管理費及販売費 | 21,233 | 20,944 | 19,385 | 20,914 | 19,624 | 19,027 | 17,869 | 17,740 | 17,590 | △ 3,642 | ||

| うち減価償却費 | 26,787 | 25,146 | 25,265 | 24,467 | 23,651 | 23,010 | 22,578 | 21,135 | 20,564 | △ 6,223 | ||

| うち支払利子 | 21,332 | 20,314 | 20,468 | 20,235 | 19,179 | 16,735 | 13,399 | 10,213 | 8,378 | △ 12,953 | ||

| 利益勘定 | 119,206 | 111,464 | 154,144 | 164,013 | 146,934 | 151,835 | 123,339 | 120,673 | 112,780 | △ 6,425 | ||

| うち売上高 | 21,492 | 22,144 | 24,096 | 23,975 | 23,123 | 20,469 | 22,392 | 22,069 | 21,035 | △ 456 | ||

| うち林野等売払収入 | 19,785 | 13,979 | 9,927 | 7,778 | 4,895 | 4,697 | 4,095 | 2,915 | 2,960 | △ 16,825 | ||

| うち一般会計より受入 | 56,256 | 54,252 | 108,584 | 122,332 | 109,187 | 115,772 | 87,884 | 87,081 | 77,344 | 21,087 | ||

| うち森林保全経費等財源受入 | 34,391 | 33,489 | 33,167 | 31,880 | 31,261 | 31,858 | 33,481 | 33,351 | 30,288 | △ 4,102 | ||

| うち利子財源受入 | 21,865 | 20,762 | 20,601 | 21,115 | 20,021 | 18,310 | 14,563 | 10,650 | 8,754 | △ 13,110 | ||

| 本年度利益(△損失) | △ 29,412 | △ 35,484 | △ 33,172 | △ 23,745 | △ 27,782 | △ 23,452 | △ 23,593 | △ 23,724 | △ 26,182 | 3,229 | ||

一般会計への移行後の25、26両年度の国有林野事業に係る歳入及び歳出の推移並びに債務管理特会へ帰属した借入金に係る歳入及び歳出の推移は、図表42のとおりであり国有林野事業に係る歳入及び歳出の総額は、林野特会と比較すると、借入金に係る歳入及び歳出が経理されなくなったことにより、大きく減少している。

一般会計の歳入の国有林野の産物の売払収入等のうち、林産物の売払収入である林産物収入等は、25年度230億余円であったが、26年度には13億余円増加して243億余円となっている。また、国有林野事業は、一般会計に移行するに当たり、国有林野の産物の売払収入等から当該売払等に要する経費の額を控除した額に相当する額を借入金返済額として債務管理特会に繰り入れることとされたため、歳出においては、新たに、国有林野の産物の売払等に要する費用が区分して計上されることになり、25年度206億余円であったが、26年度には17億余円減少して188億余円となっている。

債務管理特会は、前記のとおり、25年4月以降、林野特会から承継した借入金に関する経理を行っている。債務管理特会の歳入及び歳出は、図表42のとおり、歳入においては、借入金の元本償還及び利子支払に充てるべき金額を一般会計から受け入れるほか、借換えのための借入金を民間金融機関から借り入れている。また、歳出においては、歳入における一般会計からの受入れと民間金融機関からの借入金の合計額と同額を国債整理基金特別会計へ繰り入れており、このうち、元本償還に係る分の額は、25年度62億余円であったが、26年度には13億余円増加して76億余円となっている。

図表42 歳入及び歳出の推移(一般会計及び債務管理特会)

| 〔一般会計〕 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ア 歳入 | (単位:百万円) | イ 歳出 | (単位:百万円) | ||||||||

| 区分 | 平成 | 区分 | 平成 | ||||||||

| 25年度 | 26年度 | (b)-(a) | 25年度 | 26年度 | (b)-(a) | ||||||

| (a) | (b) | (a) | (b) | ||||||||

| 国有林野の産物の売払収入等 | 27,979 | 29,036 | 1,056 | 国有林野の産物の売払等に要する費用 | 20,609 | 18,855 | △ 1,754 | ||||

| 林産物収入等 | 23,063 | 24,382 | 1,319 | 人件費 | 7,985 | 7,459 | △ 526 | ||||

| 貸付料等 | 3,820 | 3,616 | △ 203 | 事業的経費 注(1) | 9,133 | 8,070 | △ 1,063 | ||||

| 林野等売払い | 1,096 | 1,037 | △ 58 | その他経費 注(2) | 3,490 | 3,325 | △ 165 | ||||

| その他の収入 | 217 | 312 | 94 | 債務管理特会へ繰入 | 14,168 | 14,211 | 42 | ||||

| 歳入 合計 | 28,197 | 29,349 | 1,151 | 元本償還に係る分 | 6,240 | 7,627 | 1,386 | ||||

| 利子支払に係る分 | 7,927 | 6,583 | △ 1,343 | ||||||||

| 森林整備事業 注(3) | 113,253 | 111,211 | △ 2,042 | ||||||||

| 歳出 合計 | 148,031 | 144,277 | △ 3,754 | ||||||||

| 〔債務管理特会〕 | |||||||||||

| ア 歳入 | (単位:百万円) | イ 歳出 | (単位:百万円) | ||||||||

| 区分 | 平成 | 区分 | 平成 | ||||||||

| 25年度 | 26年度 | (b)-(a) | 25年度 | 26年度 | (b)-(a) | ||||||

| (a) | (b) | (a) | (b) | ||||||||

| 一般会計より受入 | 14,168 | 14,211 | 42 | 国債整理基金特別会計へ繰入 | 301,367 | 312,111 | 10,743 | ||||

| 一般会計より受入 | 6,240 | 7,627 | 1,386 | 借換借入金に係る分 | 287,199 | 297,900 | 10,701 | ||||

| 利子財源受入 | 7,927 | 6,583 | △ 1,343 | 元本償還に係る分 | 6,240 | 7,627 | 1,386 | ||||

| 借入金 | 287,199 | 297,900 | 10,701 | 利子支払に係る分 | 7,927 | 6,583 | △ 1,343 | ||||

| 借換借入金 | 287,199 | 297,900 | 10,701 | 歳出 合計 | 301,367 | 312,111 | 10,743 | ||||

| 歳入 合計 | 301,367 | 312,111 | 10,743 | ||||||||

林野特会の負担に属する借入金に係る残高等の状況は、図表43のとおり、17年度以降微減している。前記のとおり、集中改革期間後の16年度以降は、新規借入金が生じておらず(図表39参照)、さらに、民間金融機関からの借入金による借換えが進んだことにより、平均利率は16年度2.2%であったが、26年度には1.7ポイント低下して0.5%となっている。

図表43 借入金残高等の状況

| 区分 | 平成 | |||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | ||||||||||||||||||||||||

| 借入金残高(年度末) | 1,279,558 | 1,279,557 | 1,279,507 | 1,279,482 | 1,279,394 | 1,279,312 | 1,278,262 | 1,276,185 | 1,272,121 | 1,265,880 | 1,258,253 | |||||||||||||||||||||||

| 財政融資資金 | 789,000 | 745,172 | 701,345 | 647,518 | 603,691 | 559,864 | 516,037 | 472,210 | 428,383 | 384,556 | 340,729 | |||||||||||||||||||||||

| 民間金融機関 | 490,558 | 534,384 | 578,161 | 631,963 | 675,702 | 719,448 | 762,225 | 803,975 | 843,737 | 881,324 | 917,524 | |||||||||||||||||||||||

| 平均利率 注(1) | 2.2 | 2.1 | 2.0 | 2.0 | 1.8 | 1.6 | 1.2 | 0.9 | 0.7 | 0.6 | 0.5 | |||||||||||||||||||||||

| 財政融資資金 | 3.1 | 3.1 | 3.1 | 3.1 | 2.6 | 2.2 | 1.6 | 1.1 | 1.1 | 1.1 | 1.1 | |||||||||||||||||||||||

| 民間金融機関 | 0.8 | 0.6 | 0.6 | 0.8 | 1.0 | 1.1 | 1.0 | 0.7 | 0.5 | 0.3 | 0.2 | |||||||||||||||||||||||

| 支払利子額 | 29,304 | 27,455 | 26,728 | 26,262 | 23,550 | 21,062 | 16,333 | 11,701 | 9,683 | 7,927 | 6,583 | |||||||||||||||||||||||

| 元本償還額 注(2) | 0 | 0 | 49 | 25 | 88 | 81 | 1,049 | 2,077 | 4,064 | 6,240 | 7,627 | |||||||||||||||||||||||

| (16年度からの累積額) | ( | 0 | ) | ( | 1 | ) | ( | 51 | ) | ( | 76 | ) | ( | 164 | ) | ( | 246 | ) | ( | 1,295 | ) | ( | 3,372 | ) | ( | 7,437 | ) | ( | 13,678 | ) | ( | 21,305 | ) | |

また、借入金残高は、16年度1兆2795億余円であったが、抜本的改革により、林産物の売払収入等を確保しつつ、人件費や事業費の縮減を行うなど収支改善に努めた結果、安定的に収支差が確保できるようになったことなどから、22年度以降本格的に元本償還が開始され、26年度までに累計213億余円が返済されたことにより、26年度末には1兆2582億余円となっている。

国有林野事業の抜本的改革の際、林野庁は、9年に、一定の前提の下で今後の国有林野の管理運営に係る収支の見通しについての試算(以下「9年試算」という。)を行い、農林水産大臣は、これを林政審議会に諮問している(図表44参照)。

図表44 抜本的改革時の収支の見通しについての試算(9年試算)

| 区分 | 平成 10年度 |

11~15 (平均) |

16~20 (平均) |

21~25 (平均) |

26~30 (平均) |

31~35 (平均) |

36~40 (平均) |

41~45 (平均) |

46~50 (平均) |

51~55 (平均) |

56~60 (平均) |

||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 収入 | 3900 | 2050 | 2020 | 1850 | 1770 | 1860 | 1930 | 2010 | 2070 | 2080 | 2100 | ||

| 林産物収入等 | 600 | 400 | 520 | 620 | 880 | 1030 | 1160 | 1240 | 1310 | 1330 | 1340 | ||

| 貸付料等 | 120 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | ||

| 林野等売払い | 400 | 290 | 280 | 220 | 130 | 80 | 20 | 20 | 10 | 10 | 10 | ||

| 治山勘定受入 | 140 | 140 | 140 | 140 | 140 | 140 | 140 | 140 | 140 | 140 | 140 | ||

| 一般会計受入 | 340 | 560 | 570 | 560 | 530 | 520 | 520 | 520 | 520 | 520 | 520 | ||

| 借入金(新規) | 2300 | 320 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 借入金(借換) | 250 | 420 | 230 | 10 | 0 | 0 | 0 | 0 | 0 | 0 | |||

| 支出 | 3900 | 2050 | 2020 | 1850 | 1680 | 1610 | 1640 | 1680 | 1700 | 1710 | 1710 | ||

| 事業関係費 | 2140 | 1650 | 1350 | 1360 | 1450 | 1500 | 1540 | 1580 | 1600 | 1610 | 1610 | ||

| 業務管理費 | 1590 | 1150 | 770 | 730 | 710 | 700 | 690 | 690 | 700 | 700 | 700 | ||

| 事業的経費 | 550 | 500 | 580 | 640 | 740 | 810 | 850 | 880 | 900 | 910 | 910 | ||

| 交付金等 | 130 | 110 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | ||

| 利子・償還金 | 1630 | 280 | 580 | 390 | 130 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 収支差 | 0 | 0 | 0 | 0 | 80 | 250 | 300 | 330 | 370 | 380 | 390 | ||

| 平成11年度からの収支差累 計 |

15年度 | 20年度 | 25年度 | 30年度 | 35年度 | 40年度 | 45年度 | 50年度 | 55年度 | 60年度 | |||

| 0 | 0 | 0 | 420 | 1690 | 3160 | 4820 | 6650 | 8530 | 1兆0470 | ||||

| (注) 本試算は、林野庁による試算である。 | (林政審議会資料より) | ||||||||||||

林野庁は、9年試算において、以下の①及び②を前提とするなどして試算を行っている。

① 林産物収入等は、森林資源基本計画における森林整備推進の考え方を踏まえて見込んだ収穫量と8年度の実績販売単価(主伐立木単価7,300円/m3、主伐製品単価36,200円/m3、間伐単価2,600円/m3)を基に算出する。

② 業務管理費は、人件費、民間委託に係る経費等を見込んだものとし、このうち人件費については、8年度末の1.5万人のおおむね3分の1程度の規模を基本とする。

9年試算によれば、16年度以降は新規の借入れを行わず、11年度以降徐々に収穫量が増加して林産物収入等が増加することなどから、26年度頃から収入が支出を上回ることになり、この収支差で借入金を返済することとすると、60年度末には1兆0470億円が返済できるとしている。

そして、前記のとおり、改革特措法が制定され、10年10月から15年度までの集中改革期間において管理経営体制の効率化を図るとともに、10年10月の借入金残高3兆8875億余円のうち、2兆8421億余円を一般会計に帰属させることとし、残りの1兆0454億円は、林野特会において60年度までに返済することとされた。

林野庁は、国有林野事業の一般会計への移行を検討する際、23年9月の林政審議会の国有林部会に、借入金の返済の見通しとして、9年試算に対する11年度から21年度までの間の実績を示している。このうち、16年度から20年度までの間の実績は図表45のとおりとなっており16年度から20年度までの5年間における試算額と実績額の平均をみると、収入については、林産物収入等は、試算520億円に対して実績223億余円、林野等売払いは、試算280億円に対して実績112億余円といずれも実績が試算を大きく下回っているが、一方、事業的経費の財源となる一般会計受入は、試算570億円に対して実績947億余円と上回っており、収入全体では試算2020億円に対して実績が2238億余円となっている。また、支出については、借入金の借換えが進んだことによる償還金の増加等により、試算2020億円に対して実績2190億余円となっていて、結果として、収入と支出の収支差については、収支差なしと見込んでいた試算と比較すると、実績が48億余円上回っている。

図表45 9年試算に対する実績

| 区分 | 平成16~20年度 | 21~24年度 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (平均) | 計 | (平均) | 計 | |||||||||||

| 試算a | 実績b | 差 b-a | 試算c | 実績d | 差 d-c | 試算a | 実績b | 差 b-a | 試算c | 実績d | 差 d-c | |||

| 収入 | 2020 | 2238 | 218 | 1兆0100 | 1兆1192 | 1092 | 1850 | 2293 | 443 | 7400 | 9172 | 1772 | ||

| 林産物収入等 | 520 | 223 | △ 296 | 2600 | 1117 | △ 1482 | 620 | 211 | △ 408 | 2480 | 847 | △ 1632 | ||

| 貸付料等 | 90 | 69 | △ 20 | 450 | 347 | △ 102 | 90 | 57 | △ 32 | 360 | 231 | △ 128 | ||

| 林野等売払い | 280 | 112 | △ 167 | 1400 | 563 | △ 836 | 220 | 36 | △ 183 | 880 | 146 | △ 733 | ||

| 治山勘定受入 | 140 | 131 | △ 8 | 700 | 656 | △ 43 | 140 | 113 | △ 26 | 560 | 454 | △ 105 | ||

| 一般会計受入 | 570 | 947 | 377 | 2850 | 4735 | 1885 | 560 | 1153 | 593 | 2240 | 4614 | 2374 | ||

| 借入金(新規) | 0 | - | 0 | 0 | - | 0 | 0 | - | 0 | 0 | - | 0 | ||

| 借入金(借換) | 420 | 754 | 334 | 2100 | 3770 | 1670 | 230 | 719 | 489 | 920 | 2876 | 1956 | ||

| 支出 | 2020 | 2190 | 170 | 1兆0100 | 1兆0952 | 852 | 1850 | 2178 | 328 | 7400 | 8712 | 1312 | ||

| 事業関係費 | 1350 | 1346 | △ 3 | 6750 | 6734 | △ 15 | 1360 | 1355 | △ 4 | 5440 | 5423 | △ 16 | ||

| 業務管理費 | 770 | 798 | 28 | 3850 | 3994 | 144 | 730 | 610 | △ 119 | 2920 | 2441 | △ 478 | ||

| 事業的経費 | 580 | 548 | △ 31 | 2900 | 2740 | △ 159 | 640 | 745 | 105 | 2560 | 2981 | 421 | ||

| 交付金等 | 100 | 69 | △ 30 | 500 | 349 | △ 150 | 100 | 64 | △ 35 | 400 | 256 | △ 143 | ||

| 利子・償還金 | 580 | 773 | 193 | 2900 | 3868 | 968 | 390 | 757 | 367 | 1560 | 3031 | 1471 | ||

| 収支差 | 0 | 48 | 48 | 0 | 240 | 240 | 0 | 114 | 114 | 0 | 459 | 459 | ||

| 債務返済額(元本償還額)累計 | 20年度末 | 24年度末 | ||||||||||||

| 0 | 1 | 1 | 0 | 74 | 74 | |||||||||

また、会計検査院において、林野庁と同様の方法により、22年度から24年度までの間の実績額を計算して、これを含めた21年度から24年度までの4年間の平均を整理したところ、図表45のとおり、収入については、林産物収入等は、試算620億円に対して実績211億余円、林野等売払いは、試算220億円に対して実績36億余円とそれぞれ大きく下回っているが、一方、一般会計受入は、試算560億円に対して実績1153億余円となっており、収入全体では試算1850億円に対して実績2293億余円となっている。また、支出については、借入金の借換えが進んだことによる償還金の増加等により、試算1850億円に対して実績2178億余円となっていて、結果として、収支差については、収支差なしと見込んでいた試算と比較すると、実績が114億余円上回っている。

9年試算においては、借入金の元本償還は26年度以降に行うことが見込まれていたと推測できるが、前記のとおり、実際の元本償還は、22年度以降開始されており、24年度までの元本償還の累計額は、74億余円となっていて実績が試算を上回る結果となっている。

前記のとおり、22年10月の行政刷新会議による「事業仕分け」において、林野庁は、国有林野事業の一般会計への移行を検討するとした。そして、林政審議会は、農林水産大臣からの諮問を受け、今後の国有林野事業の管理経営の在り方について検討を行う中で、林野庁が9年試算を基に作成した一般会計への移行後の国有林野の債務の返済試算(以下「23年試算」という。)(図表46参照)についても併せて検討を行った。その後、管理経営法等改正法が制定及び施行され、国有林野事業は、25年4月以降一般会計で経理されることとなったが、債務管理特会に承継された借入金については、新たな国民負担を生じさせないために、従前と同様、国有林野の産物の売払収入等により返済することとされた。

23年試算においては、9年試算で用いた収穫量に対する過去10年間の収穫量の実績が98%であったことから、9年試算の98%で収穫量が推移すると見込み、この収穫量と22年度の実績販売単価(主伐立木単価2,600円/m3、製品単価9,200円/m3、間伐立木単価2,000円/m3)を基に林産物収入を試算している。そして、収穫量については伐採適期を迎える人工林が増加することから、立木販売による販売量の増加を見込み、また、その主伐立木単価は、製品の販売価格から伐採・搬出等に係る経費を差し引いて算出するが、森林・林業再生プランの実現により、路網の整備等が進み、搬出等に係る経費を縮減することで、今後10年間で2,600円/m3から4,000円/m3に上昇すると見込んでいる。さらに、事業的経費については、間伐等の公益的機能の発揮を目的として行われる森林整備に係る費用を含めず、収穫調査等の販売、主伐等の生産等の事業に係る経費を見込んでいる。

図表46 一般会計への移行後の国有林野の債務の返済試算(23年試算)

| 区分 | 平成25 ~29年度 |

30~34 |

35~39 |

40~44 |

45~49 |

50~54 |

55~59 |

60 |

|

|---|---|---|---|---|---|---|---|---|---|

| (平均) | (平均) | (平均) | (平均) | (平均) | (平均) | (平均) | |||

| 債務返済に充てる財源 | 270 | 340 | 480 | 520 | 550 | 560 | 570 | 570 | |

| 林産物収入 | 230 | 310 | 450 | 490 | 520 | 530 | 540 | 540 | |

| 貸付料収入 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | |

| 林野・土石売払代 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | |

| 林産物収入等の確保に要する経費 | 180 | 140 | 110 | 100 | 100 | 100 | 100 | 100 | |

| 業務管理費 | 80 | 70 | 60 | 60 | 60 | 60 | 60 | 60 | |

| 事業的経費 | 100 | 70 | 50 | 40 | 40 | 40 | 40 | 40 | |

| 債務返済額 | 90 | 200 | 370 | 420 | 450 | 460 | 460 | 470 | |

| 債務返済額(元本償還額)累計 | 29年度 | 34年度 | 39年度 | 44年度 | 49年度 | 54年度 | 59年度 | 60年度 | |

| 490 | 1500 | 3370 | 5460 | 7710 | 1兆0010 | 1兆2330 | 1兆2800 | ||

| (林政審議会資料より) | |||||||||

23年試算のうち、林産物収入については、25年度から29年度までの5年間の平均を230億円、10年後となる35年度以降の5年間ごとの平均を450億円以上と見込んでいるが、前記のとおり、林産物収入の実績は、林野特会の16年度から24年度までの間は203億余円から238億余円、一般会計の25年度では230億余円となっていること(図表39及び図表42参照)から、35年度から39年度までの林産物収入の平均450億円を確保するためには、35年度までに林産物収入を25年度実績の約2倍に増加させることが必要となる。

林野庁は、国有林野事業において、システム販売による製品販売及び立木販売の確実な実施や森林整備推進協定の締結等による民有林材との協調出荷等の実施、路網のネットワーク機能強化事業の実施等により、国産材の安定供給体制の構築、木材の効率的な生産・販売等を通じた国産材の需要拡大及び木材の搬出等の経費の縮減等を通じた施業コストの縮減を図り、国有林材の販売量を増加させるとともに、10年間で主伐立木単価を2,600円/m3から4,000円/m3に上昇させることを、林産物収入の増加によって借入金の返済を行うための前提条件にしている。

しかし、図表47のとおり、借入金返済の前提とされている林産物収入の増加のために重要となる、国有林野事業に係る各施策の効果が十分に発揮されているとは認められない状況となっており、新たな国民負担を生じさせずに60年度までに借入金を返済するためには、なお一層の努力が必要であると考えられる。

図表47 国有林野事業に係る各施策の借入金返済への主な影響

| 施策 | 施策の目的 | 施策の効果が借入金返済へ与える影響 | 施策の現状 | |||||

|---|---|---|---|---|---|---|---|---|

| システム販売 | ・ | 国産材の需要拡大 | ・ | 国産材の安定供給 体制の構築を通じ た国産材の需要拡 大による国有林材の販売量の増加 |

→ | 借入金返済のため の財源となる林産物収入の増加 |

・ | 立木販売におけるシステム販売及 び民有林と連携したシステム販売が低調となっている。 |

| ・ | 木材自給率の向上 | ・ | 協定量に対して販売量の不足が見 込まれる場合に具体的な対策が講じられていない。 |

|||||

| 路網のネット ワーク機能強化事業 |

・ | 木材の搬出機能の向上 | ・ | 木材の効率的な生 産・販売の実施を 通じた国産材の需 要拡大による国有 林材の販売量の増加 |

→ | 借入金返済のため の財源となる林産物収入の増加 |

・ | ストックポイント等の整備や特殊 修繕が木材搬出機能の向上に必ず しも十分寄与するものとはならない状況が見受けられる。 |

| ・ | 木材の搬出等の経 費の縮減を通じた 施業コストの縮減 による主伐立木単価の上昇 |

→ | 借入金返済のため の財源となる林産物収入の増加 |

・ | ストックポイント等の整備や特殊 修繕を実施した林道等を使用する 施業が計画において予定されていない状況が見受けられる。 |

|||

| 森林整備推進 協定及び施業団地 |

・ | 地域におけ る施業集約 化の取組の支援 |

・ | 施業の効率化や低 コスト化を通じた 施業コストの縮減 による主伐立木単価の上昇 |

→ | 借入金返済のため の財源となる林産物収入の増加 |

・ | 施業の実施が低調であったり、国 有林と民有林との連携が十分に図 られていなかったりしている状況が見受けられる。 |

| ・ | 国有林と民 有林が連携 した間伐、 協調出荷等の実施 |

|||||||

| ・ | 施業の効率化や低コスト化、国産 材の安定的かつ計画的な供給等を 図る取組の実施が低調となっている状況が見受けられる。 |

|||||||

| ・ | 国産材の安定的か つ計画的な供給を 通じた国産材の需 要拡大による国有 林材の販売量の増加 |

→ | 借入金返済のため の財源となる林産物収入の増加 |

|||||

| ・ | 民有林と連 結した路網の整備 |

・ | 施業の実施結果の検証及び検証結 果の反映が低調となっている状況が見受けられる。 |

|||||

| 林業の低コス ト化等に向けた技術開発等 |

・ | 民有林の経 営に対する支援等 |

・ | 林業の低コスト化 等を通じた施業コ ストの縮減による 主伐立木単価の上昇 |

→ | 借入金返済のため の財源となる林産物収入の増加 |

・ | 新規技術の開発、実用化及び普及 に一層努めることが必要な状況となっている。 |

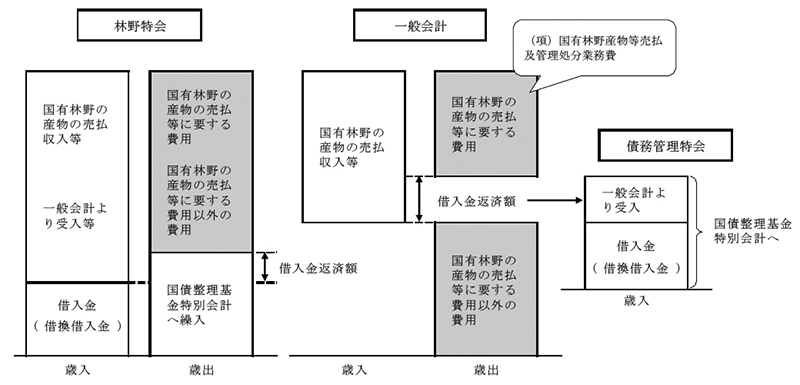

前記のとおり、24年度末において林野特会に所属していた権利義務のうち、林野特会の負担に属する借入金に係るものは、25年4月に債務管理特会に承継された。借入金の返済の方針は、林野特会と同様に、借入金の償還金額よりも借換借入金の調達額を減額することにより借入金残高を減少させていくこととしている。一方、借入金返済額の算出方法は、林野特会では、借換借入金を除いた歳入合計の見込額から借入金の償還金額を除いた歳出合計の見込額との差額を剰余金として見込み、この額を借入金返済額として、借換借入金とともに国債整理基金特別会計へ繰り入れていたが、一般会計への移行後は、管理経営法等改正法等の施行により、国有林野の産物の売払収入等から当該売払等に要する費用を控除した額に相当する額を借入金返済額として債務管理特会へ繰り入れ、債務管理特会で調達した借換借入金と合わせて、債務管理特会から国債整理基金特別会計へ繰り入れることとなっている(図表48参照)。

図表48 林野特会と一般会計等における債務返済のイメージ

国有林野の産物の売払等に要する費用は、一般会計の歳出科目である(項)国有林野産物等売払及管理処分業務費(以下「処分業務費」という。)から支出す ることとなっている。処分業務費の支出済歳出額は、前記のとおり、25年度206億余円、26年度188億余円となっており、このうち、木材供給のための収穫調査等の販売、主伐等の生産等の事業に係る事業的経費は、25年度91億余円、26年度80億余円となっている(図表42参照)。また、立木の収穫調査等に必要な経費であっても、公有林野等官行造林地(注19)(以下「官行造林地」という。)に係るものは、処分業務費から支出すべき経費に含まれておらず、(項)森林整備・保全費から支出することとなっている。

そこで、森林管理局等において、25、26両年度に事業的経費として支出された経費について、1件300万円以上の木材供給のための収穫調査等に係る委託契約を抽出して、事業の内容に応じて適正な歳出科目から支出されているかを確認したところ、図表49のとおり、4森林管理署等が締結した5契約において、官行造林地における収穫調査に係る経費を誤って処分業務費から支出している事態が見受けられた。

図表49 官行造林地における収穫調査に係る経費を誤って処分業務費から支出していたもの

| 森林管理 局名 |

森林管理 署等名 |

年度 | 契約名 | 契約金額 | ||

|---|---|---|---|---|---|---|

| うち処分業務費からの支出額 | ||||||

| うち官行造林地に 係る額 |

||||||

| 関東 | 会津署 | 平成 | 平成25年度会津森林管理署収穫調査業務委託(官行造林) | 3,940,576 | 3,940,576 | 3,940,576 |

| 25 | ||||||

| 南会津支署 | 25 | 平成25年度会津森林管理署南会津支署収穫調査業務委託(官行造林) | 3,535,434 | 3,535,434 | 3,535,434 | |

| 26 | 平成26年度会津森林管理署南会津支署収穫調査業務委託(官行造林) | 6,384,592 | 6,384,592 | 6,384,592 | ||

| 九州 | 大分署 | 25 | 収穫調査委託 | 3,202,500 | 3,202,500 | 2,286,265 |

| 熊本南部署 | 26 | 収穫調査委託 | 9,473,510 | 9,473,510 | 4,620,231 | |

| 計 | 26,536,612 | 26,536,612 | 20,767,098 |

これについて、事例を示すと次のとおりである。

<事例5> 官行造林地における収穫調査に係る経費を誤って処分業務費から支出していたもの関東森林管理局会津森林管理署南会津支署は、平成26年度に、只見官行造林地において収穫調査を実施するための委託契約を6,384,592円で締結し、同年度に、同額を(組織)林野庁(項)国有林野産物等売払及管理処分業務費の歳出科目から支出していた。しかし、当該委託契約により実施した収穫調査は、全部が官行造林地における収穫調査であることから、全額を(組織)林野庁(項)森林整備・保全費の歳出科目から支出すべきであった。

以上のように、処分業務費以外の歳出科目から支出すべき経費を誤って処分業務費から支出している事態は、図表48のとおり、借入金返済額が国有林野の産物の売払収入等から当該売払等に要する費用を控除して算出されることから、借入金返済額の算出に影響するおそれもあり、国有林野事業が一般会計に移行した際に、林野特会の負担に属する借入金について、国有林野の産物の売払収入等により借入金の返済が行われることを明確にするために債務管理特会が設けられた趣旨に照らして、適切とは認められない。