国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成27年6月22日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月23日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一)検査の対象

厚生労働省

(二)検査の内容

介護保険制度の実施状況に関する次の各事項

厚生労働省(平成13年1月5日以前は厚生省。以下同じ。)が所管する介護保険制度は、介護保険法(平成9年法律第123号。以下「法」という。)に基づき、高齢者の介護を社会全体で支える仕組みとして12年4月から実施されているものである。そして、介護保険は、加齢に伴って生ずる心身の変化に起因する疾病等により、常時、介護を要すると見込まれる状態(以下「要介護状態」という。)又は継続して日常生活を営むのに支障があると見込まれるなどの状態(以下「要支援状態」という。)になった者に対して、それらの者がその有する能力に応じ自立した日常生活を営むことができるよう、必要な保健医療サービス及び福祉サービス(以下「介護サービス」という。)に係る保険給付(以下、要介護状態又は要支援状態になった者に係る保険給付を「介護給付等」という。)を行い、もって国民の保健医療の向上及び福祉の増進を図ることを目的としている。

介護保険制度は、高齢化の進展に伴って確実に増加が見込まれる介護サービスに係る費用を賄うための財源を将来にわたり安定的に確保するために、保険料負担と保険給付との対応関係が明確な社会保険方式を採用している。そして、介護保険では、高齢者を取り巻く地域性を前提としてきめ細かな介護サービスを提供するなどのために、市町村(特別区、一部事務組合及び広域連合を含む。以下同じ。)が保険者となっている。また、被保険者は、当該市町村の区域内に住所を有する65歳以上の者(以下「第1号被保険者」という。)及び当該市町村の区域内に住所を有する40歳以上65歳未満の医療保険加入者(以下「第2号被保険者」という。)となっている。

そして、要介護状態又は要支援状態になった被保険者は、居宅サービス(注1)、施設サービス及び地域密着型サービス(注2)(後述第1 2(2)ア参照。以下、これらを合わせて「介護3サービス」という。)の提供を受けることができることとなっている。また、当該被保険者は、サービスの適切な利用等をすることができるように、利用するサービスの種類等を定めた居宅サービス計画の作成等を行う居宅介護支援又は介護予防サービス計画の作成等を行う介護予防支援(後述第1 2(2)イ(ア)参照)の提供を受けることができることとなっている。

厚生労働大臣(平成13年1月5日以前は厚生大臣。以下同じ。)は、法第116条の規定に基づき、介護保険事業に係る保険給付の円滑な実施を確保するための基本的な指針(以下「基本指針」という。)を定めることとなっている。そして、市町村は、法第117条の規定に基づき、基本指針に即して当該市町村が行う介護保険事業に係る保険給付の円滑な実施に関する計画(以下「介護保険事業計画」という。)を、また、都道府県は、法第118条の規定に基づき、基本指針に即して、介護保険事業に係る保険給付の円滑な実施の支援に関する計画(以下「都道府県介護保険事業支援計画」という。)をそれぞれ策定することとなっている。

介護保険事業計画及び都道府県介護保険事業支援計画は、12年度以降、3年ごとに5年を1期として定めることとなっていたが、18年度以降は、3年を1期として策定することとなっており、それぞれの計画期間内における各年度の介護サービスの種類ごとの見込量等に関する事項を定めることとなっている。そして、21年度から23年度までを第4期、24年度から26年度までを第5期、27年度から29年度までを第6期とする計画がそれぞれ策定されている。

保険者は、法第3条の規定に基づき、介護保険に係る歳入歳出について特別会計(以下、この特別会計を「介護保険事業特別会計」という。)を設けることとなっており、保険者が介護保険事業のほかに、自ら介護サービスの提供を行う場合には、介護保険事業特別会計を保険事業勘定及び介護サービス事業勘定に区分することとなっている。そして、このうち保険事業勘定における主な歳入科目としては、保険料(第1号被保険者から徴収したもの)、国庫支出金(介護給付費負担金、介護給付費財政調整交付金、地域支援事業交付金等)、都道府県支出金、支払基金交付金(社会保険診療報酬支払基金が第2号被保険者負担分として保険者に交付する介護給付費交付金等)、繰入金(一般会計からの繰入金、介護給付費準備基金(以下「準備基金」という。(後述第1 2(1)エ(ウ)参照)の取崩しによる繰入金)等があり、また、同勘定における主な歳出科目としては、保険給付費、総務費(介護保険事業の執行に必要な事務費)、基金積立金(準備基金への積立金)等がある。

図表0-1 保険料基準額の算定方法

また、保険料基準額に乗ずる割合は、第1号被保険者の負担能力に応じて賦課するために、所得等の状況に応じて定めることとなっている。すなわち、施行令において、原則として所得等の段階を6段階設定し、第1号被保険者が、市町村民税の非課税対象者等の第1段階から第4段階までに該当する場合は、それぞれの段階に応じて4分の2(0.5倍)から4分の4(1.0倍)までの割合を、また、市町村民税の課税対象者で前年の合計所得金額(以下「所得金額」という。)が介護保険法施行規則(平成11年厚生省令第36号)で定める基準所得金額(24年度から26年度までは190万円)未満の第5段階に該当する場合は4分の5(1.25倍)の割合を、さらに、基準所得金額以上の第6段階に該当する場合は4分の6(1.5倍)の割合をそれぞれ保険料基準額に乗ずることとなっている。

そして、保険者は条例により、施行令の基準では第5段階又は第6段階に該当する区分を第1号被保険者の所得金額に応じて更に区分した上で当該区分に応じた割合を設定することができることとなっており、保険料基準額に乗ずる最も高い割合(以下「最高負担割合」という。)を1.5倍よりも高く設定することができることとなっている。

介護保険は、計画期間ごとに、その期間を通じて同一の保険料を介護サービスの見込量に見合うように設定するという中期財政運営方式を採用している。そして、保険者は、介護保険の費用が総じて増加傾向にあり、計画期間の初年度には一定程度の剰余金が生ずることが想定されることから、この剰余金を管理するために、条例で定めるところにより準備基金を設けることができることとなっている。

保険者は、介護保険の費用が見込みを下回るなどの場合には、剰余金を準備基金に積み立て、見込みを上回るなどの場合には、前年度以前に積み立てられた準備基金から必要額を取り崩して介護保険事業特別会計に歳入として繰り入れることにより、介護保険の財政の均衡を保つことになっている。

また、厚生労働省は、計画期間の最終年度の終了時に準備基金の残高がある場合には、次期計画期間における保険料基準額の算定に当たり、次期計画期間内に準備基金を取り崩して歳入として繰り入れることを考慮して保険料収納必要額を算出することが可能となり、保険料基準額の上昇の抑制を図ることができるとしている。

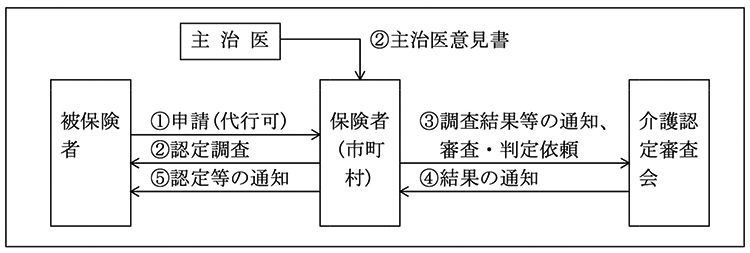

被保険者は、介護給付等を受けるに当たっては、要介護状態にあること及びその該当する要介護状態の区分、又は要支援状態にあること及びその該当する要支援状態の区分(以下、これらを合わせて「要介護度等」という。)について、保険者である市町村の認定(以下「要介護認定等」という。)を受けることが必要となっている。

要介護状態の区分は要介護1から5までの5区分、また、要支援状態の区分は要支援1及び2の2区分となっていて、いずれも介護又は支援の必要性が高くなるほど高い段階の区分に認定されることとなっている。

要介護認定等の手続については、図表0-2のとおり、被保険者から要介護認定等の申請を受けた保険者は、当該被保険者の心身の状況等の調査(以下「認定調査」という。)を行うとともに、主治医に意見書の提出を求めることとなっている。そして、これを当該保険者の介護認定審査会に提出して審査・判定を依頼し、その審査・判定に基づき要介護認定等を行うこととなっている。

認定調査のうち、保険者が新たに要介護認定等を受けようとする被保険者に対して行う認定調査(以下「新規認定調査」という。)については、17年の法改正により、原則として、保険者である市町村の職員が実施することとなっている。

これについて、厚生労働省は、法の規定に基づき都道府県知事等の指定を受けた居宅介護支援を提供する事業者(以下「支援事業者」といい、支援事業者が運営する事業所を「支援事業所」という。)等に新規認定調査の実施を委託することは、新規認定調査を行った委託先の支援事業者等において、当該新規認定調査を受けた被保険者の居宅サービス計画等を作成し、これに基づき介護3サービスが提供される場合があることなどを踏まえると、新規認定調査の公正・中立を確保する見地からは適当でないためであるとしている。

一方、既に要介護認定等を受けている被保険者で、要介護認定等の更新申請をした者に対して実施する認定調査(以下「更新認定調査」という。)及び要介護度等の変更申請をした者に対して実施する認定調査(以下「変更認定調査」といい、更新認定調査と変更認定調査を合わせて「更新等認定調査」という。)については、保険者である市町村は、職員に実施させるほか、支援事業者等に委託して実施することができることとなっている。

ただし、厚生労働省は、更新等認定調査を支援事業者等に委託して実施する場合であっても、新規認定調査を実施する場合と同様にその公正・中立を確保する必要があるとして、従来、保険者に対して、既に特定の支援事業者等から居宅介護支援等の提供を受けている被保険者の更新等認定調査については、可能な限り当該支援事業者等に委託しないように求めている(以下、被保険者に居宅介護支援等を提供する支援事業者等と、当該被保険者の更新等認定調査を委託された支援事業者等とが同一である場合の更新等認定調査を「同一事業者等による認定調査」という。)。

図表0-2 要介護認定等の手続

都道府県知事等の指定等を受けた居宅サービスを提供する事業者(以下「居宅サービス事業者」という。)、介護保険施設(後述第1 2(2)ア②参照)を運営する者及び地域密着型サービスを提供する事業者(以下「地域密着型サービス事業者」といい、地域密着型サービス事業者が運営する事業所又は施設を「地域密着型サービス事業所」という。以下、これらの事業者及び施設を運営する者を合わせて「介護3サービス事業者」といい、介護3サービス事業者が運営する事業所又は施設を「介護3サービス事業所」という。)が、要介護認定等を受けた要介護者又は要支援者(以下、両者を合わせて「要介護者等」という。)に対して介護3サービスを、又は支援事業者等が要介護者等に対して居宅介護支援等をそれぞれ提供した場合に請求することができる報酬の額(以下「介護報酬」という。)は、厚生労働大臣が定める基準に基づき、介護サービスの種類別に定められた単位数に所定の単価(24年4月1日から27年3月31日までの間については10円から11.26円まで)を乗ずるなどして算定することとなっている。

介護報酬の算定に当たっては、「指定居宅介護支援に要する費用の額の算定に関する基準」(平成12年厚生省告示第20号。以下「算定基準」という。)等に従って、所定の単位数に各種の加算又は減算を行うこととなっている。

保険者は、法に基づき、要介護者等が介護3サービスの提供を受けたときは、介護3サービス事業者に対して、原則として、介護報酬の100分の90に相当する額を、また、要介護者等が居宅介護支援等の提供を受けたときは、支援事業者等に対して介護報酬の全額をそれぞれ支払うこととなっている(以下、保険者が支払うこれらの費用を「介護給付費」という。)。また、要介護者等は、介護3サービスの提供を受けたときは、介護3サービス事業者に対して、原則として、介護報酬の100分の10に相当する額を支払うこととなっている。

介護給付費の支払手続は、次のとおりとなっている。

① 介護3サービス事業者、支援事業者等(以下、これらを合わせて「介護サービス事業者」という。)は、介護サービスを提供したときは、保険者から介護給付費に係る審査及び支払に関する事務の委託を受けた各都道府県単位で設立されている国民健康保険団体連合会(以下「国保連合会」という。)に対して、当該介護給付等の内容、金額等を記載した介護給付費請求書、介護給付費明細書等を送付する。

② 国保連合会は、介護サービス事業者から送付された介護給付費請求書等の内容等について審査点検を行った上で保険者に対して介護給付費を請求する。

③ 請求を受けた保険者は、請求金額等を確認した上で国保連合会を通じ、介護サービス事業者に対して介護給付費の支払を行う。

居宅サービス及び地域密着型サービスのうち一定のサービスに係る介護報酬については、法第43条等の規定に基づき、図表0-3のとおり、要介護度別に区分支給限度基準額(以下「支給限度額」という。)が設けられている。

図表0-3 要介護度等別の支給限度額

| 要介護度等 | 支給限度額 注(1) | 1単位を10円とした場合における利用者負担額(1割) 注(2) |

|---|---|---|

| 要支援1 | 4,970単位 | 4,970円 |

| 要支援2 | 10,400単位 | 10,400円 |

| 要介護1 | 16,580単位 | 16,580円 |

| 要介護2 | 19,480単位 | 19,480円 |

| 要介護3 | 26,750単位 | 26,750円 |

| 要介護4 | 30,600単位 | 30,600円 |

| 要介護5 | 35,830単位 | 35,830円 |

要介護者等が支給限度額を超えてサービスを利用した場合には、当該支給限度額を超過して提供を受けた分については介護給付費の支払は行われず、当該要介護者等がその全額を負担することとなっている(以下、要介護者等が支給限度額を超過して提供を受けた分について負担する額を「10割負担額」という。)。また、介護サービスの利用に付随して発生する食費等についても、原則として、介護給付費の支払対象外となっていて、要介護者等が実費を負担することとなっている。

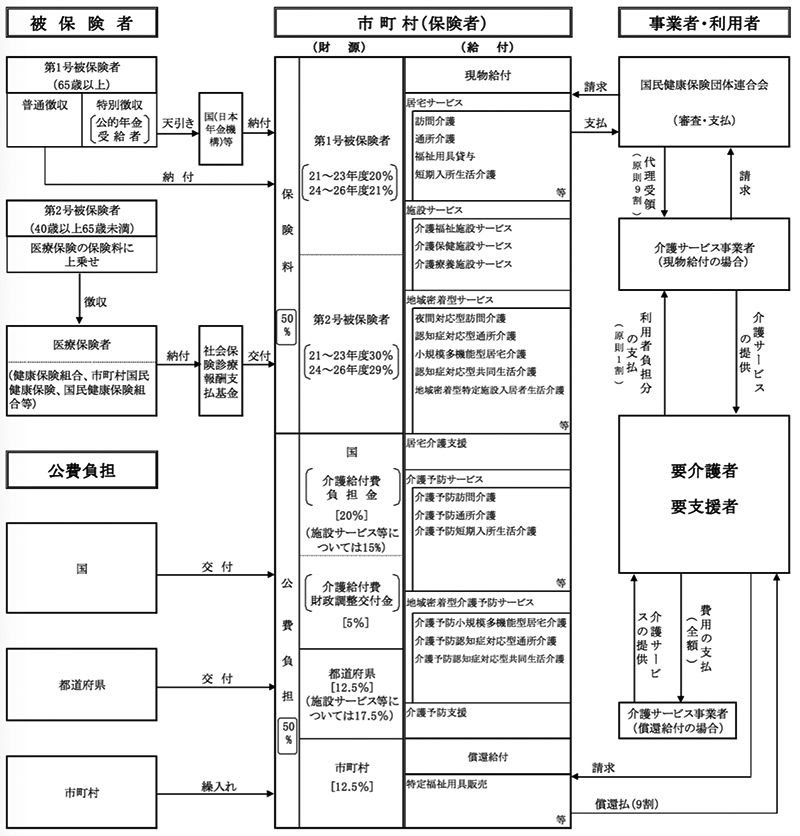

介護給付費については、図表0-4のとおり、その100分の50を被保険者の保険料で、残りの100分の50を公費で賄うこととなっている。

そして、被保険者の保険料の負担割合については、法の規定等に基づき、24年度から26年度までの第1号被保険者の保険料は100分の21、第2号被保険者の保険料は100分の29となっている。また、公費負担部分については、法の規定等に基づき、国が介護給付費負担金により100分の20(施設サービス等に係る介護給付費については100分の15)を、介護給付費財政調整交付金により100分の5をそれぞれ負担しており、さらに、都道府県が100分の12.5(施設サービス等に係る介護給付費については100分の17.5)を、市町村が100分の12.5をそれぞれ負担している(以下、この市町村の負担割合を「法定負担割合」という。)。

図表0-4 介護給付費に係る費用負担等の概要(平成21年度から26年度まで)

(ア) 財政安定化基金の概要

都道府県は、法第147条等の規定に基づき、管内の保険者が通常の努力を行ってもなお生ずる第1号被保険者の保険料の未納や介護給付費の伸びなどにより、介護保険事業特別会計に財政上の不足が生じた場合に、当該保険者が法定負担割合を超えて一般会計から介護保険事業特別会計に繰入れを行うことを回避するなどのために、財政安定化基金を設け、保険者に対し資金の貸付け及び交付(以下「貸付等」という。)を行うこととなっている。

都道府県は、財政安定化基金を造成するために、管内の市町村における3年間の標準給付費及び地域支援事業費の見込額の総額に対して、国が定めた標準拠出率を参考にして条例で定めた拠出率により算定した拠出金を市町村から徴収し、当該金額の3倍に相当する額を財政安定化基金に繰り入れることとなっている。また、国は、都道府県が繰り入れた額の3分の1に相当する額を財政安定化基金負担金として負担することとなっている。このように、国、都道府県及び市町村は、財政安定化基金を成する資金のそれぞれ3分の1を拠出することとなっている。

会計検査院は、財政安定化基金の規模が基金需要に対応した規模を大きく上回るものとなっているなどの事態が見受けられたことから、厚生労働大臣に対して20年5月に、会計検査院法第36条の規定により、財政安定化基金を適切な規模に保つために、都道府県が基金の一部を拠出者に返還することが適切と判断した場合には基金規模を縮小できるような制度に改めたり、標準拠出率の算定の考え方を都道府県に対して示すとともに都道府県が適切な拠出率を定めるよう助言したりするなどの処置を講ずるよう、改善の処置を求めている(平成19年度決算検査報告参照)。

この処置要求の結果、厚生労働省は、上記指摘の趣旨に沿い、改善の処置を講じたところである。そして、都道府県は、厚生労働省の助言等を踏まえ、21年度以降、新たな基金の積立てを行わないこととしていた。また、都道府県が基金規模を縮小するために財政安定化基金の一部を取り崩すことができるように、24年度限りの特例措置として、法附則第10条の規定が設けられ、都道府県は、当該規定に基づき財政安定化基金を取り崩し、市町村に対して取り崩した額の3分の1に相当する額を交付しており、また、国に対して同じく3分の1に相当する額を納付していた。

(イ) 財政安定化基金からの貸付等

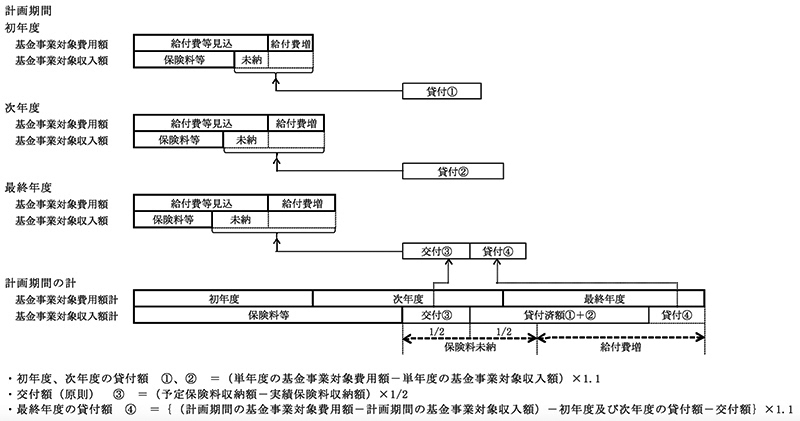

財政安定化基金からの貸付けは、図表0-5のとおり、介護保険事業計画に基づく見込みを上回る介護給付費の増加等により、基金事業対象費用額(注7)が基金事業対象収入額(注8)(計画期間の最終年度においては、基金事業対象収入額、当該計画期間における初年度及び次年度に財政安定化基金から貸付けを受けた額並びに最終年度に同基金から交付を受ける交付金の額の合計額)を上回ると見込まれる場合に、保険者に対して、当該年度に、「介護保険の国庫負担金の算定等に関する政令」(平成10年政令第413号。以下「算定政令」という。)に基づき算定した額を限度として貸付けを行うものである。

一方、財政安定化基金からの交付金は、保険料の収納率の低下等により介護保険事業計画の計画期間全体で実績保険料収納額(注9)が予定保険料収納額に不足すると見込まれ、かつ、基金事業対象収入額が基金事業対象費用額を下回ることが見込まれる場合に、保険者に対して、計画期間の最終年度に、算定政令に基づき算定した額を交付するものである。

財政安定化基金から貸付けを受けた保険者は、原則として次期計画期間の3年間で借入金を償還することとなっており、償還に要する費用については、次期計画期間における保険料基準額の算定に当たり保険料収納必要額として見込むこととなっている。

図表0-5 財政安定化基金からの貸付等の概念図

前記のとおり、介護保険により提供される介護3サービスには、居宅サービス、施設サービス及び地域密着型サービスがある。

① 居宅サービス 居宅の要介護者等に対して提供されるサービスで、訪問介護、通所介護等のサービスがある。

② 施設サービス 介護保険施設(介護老人福祉施設、介護老人保健施設及び介護療養型医療施設)の入所者等に対して、当該施設において提供されるサービスで、介護福祉施設サービス、介護保健施設サービス及び介護療養施設サービスがある。

③ 地域密着型サービス 18年度から導入されたサービスで、認知症対応型通所介護、小規模多機能型居宅介護、定期巡回・随時対応型訪問介護看護等のサービスがある。

介護3サービスの種類等の概要については、図表0-6のとおりとなっている。

図表0-6 介護3サービスの種類等の概要

| 区分 | サービスの種類 注(1) | サービスの概要 | 要支援者に対するサービスの有無 | 事業所等の指定権者 | 当該サービスを利用する際の居宅サービス計画等の作成者 |

|---|---|---|---|---|---|

| 居宅サービス | 訪問介護 | 居宅の要介護者等が介護福祉士等から受ける、入浴、排せつ、食事等の介護、調理、洗濯、掃除等の家事、生活等に関する相談と助言及びその他必要な日常生活上の世話 | 有 | 都道府県、政令指定都市、中核市等 | 支援事業所の介護支援専門員 |

| 訪問入浴介護 | 居宅の要介護者等が、浴槽を提供されて受ける入浴の介護 | 有 | |||

| 訪問看護 | 居宅の要介護者等が看護師等から受ける療養上の世話及び必要な診療の補助 | 有 | |||

| 訪問リハビリテーション | 居宅の要介護者等が理学療法士等から受けるリハビリテーション | 有 | |||

| 通所介護 | 居宅の要介護者等が事業所に通って受ける入浴、排せつ、食事等の介護、生活等に関する相談と助言、健康状態の確認その他必要な日常生活上の世話及び機能訓練 | 有 | |||

| 通所リハビリテーション | 居宅の要介護者等が事業所に通って受けるリハビリテーション | 有 | |||

| 福祉用具貸与 | 居宅の要介護者等に対する日常生活上の便宜を図る用具や機能訓練のための用具で日常生活の自立を助けるものの貸与 | 有 | |||

| 短期入所生活介護 | 居宅の要介護者等が介護老人福祉施設等に短期間入所して受ける、入浴、排せつ、食事等の介護その他日常生活上の世話及び機能訓練 | 有 | |||

| 短期入所療養介護 | 居宅の要介護者等が介護老人保健施設等に短期間入所して受ける、看護その他必要な医療及び日常生活上の世話 | 有 | |||

| 居宅療養管理指導 | 居宅の要介護者等が病院等から受ける療養上の管理及び指導 | 有 | / | ||

| 特定施設入居者生活介護 注(2) | 特定施設に入居する要介護者等が受ける入浴、排せつ、食事等の介護、洗濯、掃除等の家事、生活等に関する相談と助言、その他必要な日常生活上の世話、機能訓練等 | 有 | 施設の介護支援専門員 | ||

| 施設サービス | 介護福祉施設サービス (介護老人福祉施設で提供) |

介護老人福祉施設に入所する要介護者が受ける入浴、排せつ、食事等の介護等の日常生活上の世話、機能訓練、療養上の世話等 | 無 | 都道府県、政令指定都市、中核市等 | 施設の介護支援専門員 |

| 介護保健施設サービス (介護老人保健施設で提供) |

介護老人保健施設に入所する要介護者が受ける看護、医学的管理下で受ける介護、機能訓練等の必要な医療、日常生活上の世話 | 無 | |||

| 介護療養施設サービス (介護療養型医療施設で提供) |

介護療養型医療施設に入院する要介護者が受ける療養上の管理、看護、医学的管理下での介護等の世話及び機能訓練等の必要な医療 | 無 | |||

| 地域密着型サービス | 認知症対応型通所介護 | 認知症の居宅の要介護者等が事業所に通って受ける入浴、排せつ、食事等の介護、生活等に関する相談と助言、その他必要な日常生活上の世話等 | 有 | 市町村 | 支援事業所の介護支援専門員 |

| 小規模多機能型居宅介護 | 居宅の要介護者等が、居宅又は事業所への通所や短期間宿泊して受ける入浴、排せつ、食事等の介護、調理、洗濯等の家事、生活等に関する相談と助言、その他必要な日常生活上の世話等 | 有 | 地域密着型サービス事業所の介護支援専門員 | ||

| 複合型サービス (看護小規模多機能型居宅介護) 注(3) |

居宅の要介護者が、居宅又は事業所への通所や短期間宿泊して受ける訪問看護及び小規模多機能型居宅介護 | 無 | |||

| 認知症対応型共同生活介護 (グループホームで提供) |

認知症の要介護者等が共同生活を営む住居で受ける入浴、排せつ、食事等の介護、その他必要な日常生活上の世話と機能訓練 | 有 | |||

| 地域密着型特定施設入居者生活介護 注(2) |

地域密着型特定施設(定員29人以下)に入居する要介護者が受ける入浴、排せつ、食事等の介護、洗濯、掃除等の家事、 生活等に関する相談と助言、その他必要な日常生活上の世話、機能訓練等 | 無 | |||

| 地域密着型介護老人福祉施設入所者 生活介護 |

地域密着型介護老人福祉施設(定員29人以下)に入所する要介護者が受ける入浴、排せつ、食事等の介護その他日常生活上の世話、機能訓練等 | 無 | |||

| 定期巡回・随時対応型訪問介護看護 | 居宅の要介護者が、定期的な巡回訪問や随時通報により居宅で介護福祉士等から受ける入浴、排せつ、食事等の介護、生活等に関する相談と助言、その他必要な日常生活上の世話、看護師等から受ける療養上の世話等 | 無 | 支援事業所の介護支援専門員 | ||

| 夜間対応型訪問介護 | 居宅の要介護者が、夜間の定期的な巡回訪問又は随時通報により、居宅で介護福祉士等から受ける入浴、排せつ、食事等の介護、生活等に関する相談と助言及び日常生活上の世話 | 無 |

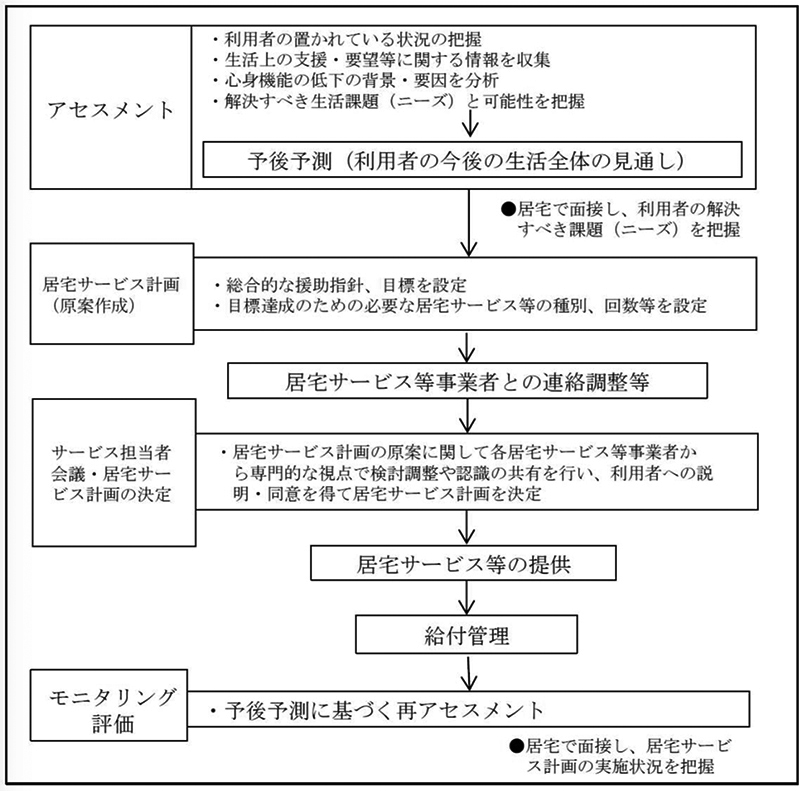

(ア) 居宅介護支援及び介護予防支援

居宅介護支援は、居宅の要介護者がサービスの適切な利用等を行うことができるように、介護支援専門員(以下「ケアマネジャー」という。)が、当該要介護者の心身の状況、置かれている環境、本人及びその家族の希望等を勘案し、利用するサービスの種類及び内容、これを担当する事業者その他厚生労働省令で定める事項を定めた居宅サービス計画を作成するとともに、当該計画に基づく居宅サービス及び地域密着型サービス(以下「居宅サービス等」という。)の提供が確保されるよう、居宅サービス事業者及び地域密着型サービス事業者(以下、両者を合わせて「居宅サービス等事業者」といい、居宅サービス等事業者が運営する事業所を「居宅サービス等事業所」という。)並びにその他の者との連絡調整その他の便宜の提供(以下「ケアマネジメント」という。)を行うものである。

ケアマネジメントの流れについては、図表0-7のとおりとなっている。

図表0-7 ケアマネジメントの流れ

また、介護予防支援は、居宅の要支援者がサービスの適切な利用等を行うことができるように、ケアマネジャー等が、当該要支援者の心身の状況等を勘案し、利用するサービスの種類等を定めた介護予防サービス計画を作成するとともに、当該計画に基づくサービスの提供が確保されるよう、事業者等との連絡調整その他の便宜の提供を行うものである。

(イ) ケアマネジャー

ケアマネジャーは、要介護者等からの相談に応じ、居宅サービス計画等の作成その他のケアマネジメント等を行う者であり、要介護者等が自立した日常生活を営むのに必要な援助に関する専門的知識及び技術を有するものとして都道府県から介護支援専門員証の交付を受けた者である。

法第69条の34第1項及び「指定居宅介護支援等の事業の人員及び運営に関する基準」(平成11年厚生省令第38号。以下「運営基準」という。)第1条の2第3項の規定によれば、ケアマネジャーは、居宅介護支援を行うに当たっては、その担当する要介護者の人格を尊重し、常に当該要介護者の立場に立って、当該要介護者に提供されるサービスが特定の種類又は特定の事業者に不当に偏ることのないよう、公正・中立にその業務を行わなければならないことなどとされている。また、運営基準第25条の規定によれば、支援事業者は、居宅サービス計画の作成又は変更に関し、その運営する支援事業所のケアマネジャーに対して、特定の居宅サービス等事業者による居宅サービス等を居宅サービス計画に位置付けるべき旨の指示等を行ってはならないとされている。

居宅介護支援を行うケアマネジャーの多くは、居宅サービス等事業所に併設されている支援事業所(以下「併設型支援事業所」という。)に所属して業務を行っており、居宅サービス等事業所から独立した支援事業所に所属して業務を行っているケアマネジャーは少数となっている。そして、併設型支援事業所は、併設されている居宅サービス等事業所を運営する事業者と同一の事業者により運営されている場合が多くなっている。このため、ケアマネジャーが居宅サービス計画に位置付ける居宅サービス等が特定の居宅サービス等事業者が提供するものに不当に偏ることのないようにするなどして、ケアマネジメントの公正・中立を確保することが重要な課題となっている。

(ウ) 特定事業所集中減算

a 特定事業所集中減算の概要

算定基準によれば、支援事業所は、居宅介護支援に係る介護報酬の算定に当たり、各年度の前期又は後期の判定期間(注10)に作成した居宅サービス計画の中で、対象となるサービス(27年8月までは訪問介護、通所介護又は福祉用具貸与。以下、これらを合わせて「3居宅サービス」という。)が位置付けられた居宅サービス計画の数をそれぞれ算出した上で、最も利用者数の多い事業者を位置付けた居宅サービス計画の数の占める割合(以下「集中割合」という。)を計算し、いずれかのサービスの集中割合が正当な理由なく90%を上回った場合には、判定期間に対応する減算適用期間(注11)における各月の介護報酬について所定単位数(24年4月1日から26年3月31日までの間については、要介護1又は要介護2の利用者の場合は1,000単位、要介護3から要介護5までの利用者の場合は1,300単位)から200単位を減算することとされている(以下、この制度を「特定事業所集中減算」という。)。

特定事業所集中減算は、次の手続により行うこととなっている。

① 全ての支援事業所は、9月及び翌年3月に、集中割合等を記載した書類(以下「特定事業所集中減算届出書」という。)を作成する。

② 集中割合が90%を上回る場合には、前期の判定期間については9月15日まで、後期の判定期間については3月15日までに特定事業所集中減算届出書を都道府県知事等に提出する。また、90%を上回ることについて正当な理由がある場合には、特定事業所集中減算届出書にその理由を記載する。

③ 都道府県知事等は、提出された特定事業所集中減算届出書に記載された理由が正当な理由に該当するかどうかについての判断を行う。

④ 特定事業所集中減算届出書に正当な理由を記載していない場合又は正当な理由に該当するとは認められなかった場合、当該支援事業所は、居宅介護支援に係る介護報酬の請求に当たり、判定期間に対応する減算適用期間における各月の介護報酬について所定単位数から200単位を減算する。

そして、特定事業所集中減算の適用を受ける支援事業所については、居宅介護支援に係る介護報酬の請求に当たり、特定事業所加算(注12)を算定することができないこととなっている。

b 特定事業所集中減算の趣旨・目的

特定事業所集中減算は、17年10月の厚生労働省社会保障審議会(介護給付費分科会)において、ケアマネジメントに関する課題として、全国の支援事業所の9割が併設型支援事業所となっていること、併設型支援事業所は、その作成する居宅サービス計画において、当該支援事業所が併設されている居宅サービス事業所の居宅サービスを位置付ける傾向が強いとの指摘があったことを踏まえ、18年度の介護報酬改定の際に導入されたものであり、ケアマネジメントの公正・中立を確保するための施策の一つであるとされている。

そして、厚生労働省は、居宅サービス計画に位置付けられる居宅サービスが特定の居宅サービス事業者に不当に偏っているかどうかの判断基準については、集中割合が90%を上回った場合とするのが適当と判断したとしている。

また、厚生労働省は、27年度の介護報酬の改定において、特定事業所集中減算の集中割合の基準を90%超から80%超に引き下げるとともに、集中割合の判定の対象となるサービスについても3居宅サービスのみであったものを地域密着型サービスの一部も含めた計17の居宅サービス等に拡大する変更を行っている(以下、この変更を「27年度改定」という。)。27年度改定について、厚生労働省は、ケアマネジメントの公正・中立の確保の更なる推進を目的として行ったものであるとしている。

(ア) 介護3サービス事業所の指定等

居宅サービスを提供する事業所等及び介護保険施設の指定等については、都道府県知事(24年4月以降は都道府県知事に加えて政令指定都市及び中核市の長)及び道府県の条例により道府県知事の権限に属する当該事務の一部について委任を受けた市町村の長が行うこととなっている。そして、要介護者等は、その居住する地域に限定されることなく、居宅サービス又は施設サービスの提供を受ける事業所又は施設を自由に選択できることとなっている。

これに対して、地域密着型サービス事業所の指定については、地域密着型サービスが、要介護者等が住み慣れた自宅又は地域での生活を継続できるよう地域に密着したサービスを提供することを目指すものであることから、市町村の長が行うこととなっている(以下、介護3サービス事業所及び支援事業所の指定等を行う者を「指定権者」という。)。そして、地域密着型サービスを利用することができるのは、原則として、地域密着型サービス事業所の指定を行った市町村の管内に住所を有する要介護者等となっている。

介護保険施設等の整備及び指定等は、原則として、介護保険施設等の定員の合計が所定の必要入所定員総数又は必要利用定員総数の範囲内となるように行われることとなっている。

すなわち、施設サービス及び居宅サービスのうち特定施設入居者生活介護については、都道府県介護保険事業支援計画において必要入所定員総数又は必要利用定員総数が定められており、これを超える入所定員の申請があった場合には、その指定等を行わないことができることとなっている。また、地域密着型サービスのうち認知症対応型共同生活介護、地域密着型特定施設入居者生活介護及び地域密着型介護老人福祉施設入所者生活介護については、介護保険事業計画において必要利用定員総数が定められており、これを超える利用定員の申請があった場合には、その指定を行わないことができることとなっている。

(イ) 地域包括ケアシステムと地域密着型サービス事業所の整備

厚生労働省は、我が国では急に高齢化が進行していることを踏まえ、高齢者等が住み慣れた地域において自分らしい暮らしを可能な限り続けることができるように、医療との連携も含めた地域における高齢者又は要介護者等に対する包括的な支援体制・サービスの提供体制(以下「地域包括ケアシステム」という。)の構築を推進している。

そして、厚生労働省は、地域包括ケアシステムを整備していく上で居宅の要介護者等に対する訪問介護、通所介護等の居宅サービスの充実がますます重要な課題となっているとしており、また、地域密着型サービスは地域包括ケアシステムの核となるサービスであると位置付けている。

地域密着型サービス事業所の施設整備については、「地域における公的介護施設等の計画的な整備等の促進に関する法律」(平成元年法律第64号。以下「整備法」という。)第4条等の規定に基づき、市町村が定めた市町村整備計画により計画的に整備を進めることとなっている。そして、市町村整備計画に基づく施設整備事業の実施に当たっては、整備法第5条の規定に基づき国が市町村に対して交付金を交付することができることとなっており、地域介護・福祉空間整備等施設整備交付金、介護基盤緊急整備等臨時特例交付金等(以下、これらを合わせて「整備交付金」という。)が交付されている。

会計検査院は、整備交付金の交付を受けて整備された認知症対応型通所介護又は小規模多機能型居宅介護を提供する地域密着型施設326事業所のうち255事業所における利用状況が低調となっているなどしていて、認知症対応型通所介護事業所及び小規模多機能型居宅介護事業所に係る整備交付金(交付額計43億3705万余円)の効果が十分に発現していない事態について、厚生労働大臣に対して25年10月に、会計検査院法第36条の規定により、①整備交付金の交付申請に当たり、サービスの需要を的確に把握することの必要性について、都道府県を通じるなどして市町村に周知するとともに、交付申請の審査等に当たり、需要の有無等の把握を的確に行ったかについて十分に確認するよう都道府県等に周知し、②都道府県を通じるなどして、利用が低調等となっている地域密着型施設が所在する市町村に対して、当該施設の整備後の利用状況を的確に把握して、事業効果の発現のための取組について事業所を指導するとともに、地域密着型施設が提供するサービスの機能や特徴等について要介護者等に対する周知等を十分に行うよう指導や助言を行うよう、改善の処置を求めている(平成24年度決算検査報告332ページ参照)。そして、この処置要求の結果、厚生労働省は、上記指摘の趣旨に沿い、改善の処置を講じたところである。

一方、施設サービスを提供する介護老人福祉施設及び介護老人保健施設については、都道府県介護保険事業支援計画に基づき整備が進められており、都道府県等が施設整備の補助金の交付を行っている。

都道府県及び保険者は、都道府県が策定する介護給付適正化計画(以下「介護給付適正化計画」という。)等に基づき、介護給付等の適正化の取組を実施している。介護給付適正化計画は、都道府県及び保険者が実施する介護給付等の適正化に係る具体的な事業内容、実施目標等を定めるものであり、「「介護給付適正化計画」に関する指針について」(平成19年老総発第0629002号厚生労働省老健局総務課長等通知)、「「第2期(平成23年度~平成26年度)介護給付適正化計画」に関する指針について」(平成23年老介発0331第2号厚生労働省老健局介護保険計画課長通知。以下「適正化通知」という。)等に基づき策定することとなっている。

適正化通知によれば、介護給付等の適正化の取組は、要介護者等に対する適切な介護サービスを確保しつつ保険料の上昇を抑制することを通じて、持続可能な介護保険制度の構築に資するものであるなどとされている。そして、介護給付等の適正化の取組として、都道府県は、介護サービス事業者に対する指導監督の充実、保険者が実施する介護給付等の適正化の取組の支援等を行うことが求められており、また、保険者は、地域の実情に応じて、①要介護認定等の適正化、②居宅サービス計画等の点検、③住宅改修等の点検、④縦覧点検(同一被保険者に係る重複請求等の点検をいう。以下同じ。)及び医療情報との突合(被保険者ごとに医療給付と同時に請求できない介護給付等と医療給付との突合を行うことをいう。以下同じ。)、⑤介護給付費通知(以下、①から⑤までの介護給付等の適正化の取組を「主要5事業」という。)等の取組を推進することとされている。

上記①の要介護認定等の適正化は、支援事業者等に更新等認定調査を委託して実施した場合に、その調査状況等について、保険者自らが点検を行うなどするものである。そして、要介護認定等が適切かつ公平に行われるためには、更新等認定調査の公正・中立が確保される必要があることなどから、厚生労働省は、保険者に対して、可能な限り同一事業者等による認定調査を実施しないように求めている。

また、適正化通知によれば、介護給付等の適正化については不断の取組が重要であり、引き続き着実に実施していくことが必須であるとされている。そして、厚生労働省は、毎年度「介護給付の適正化の実施状況調査について」(厚生労働省老健局介護保険計画課事務連絡)を発し、各保険者における介護給付等の適正化の取組状況等を把握することとしており、取組状況が低調な保険者に対する支援を行うために、その原因を調査・分析するなどして、調査結果を効果的に活用しながら、介護給付等の適正化の取組の推進を図ることとしている。

さらに、介護給付等の適正化の取組を推進するため、国民健康保険中央会(以下「国保中央会」という。)は、厚生労働省から補助金の交付を受けて、国保連合会介護給付適正化システム(以下「適正化システム」という。)を整備し、16年2月から運用している。適正化システムは、介護サービス事業者が行う不適切な介護報酬の請求で、介護報酬の請求に対する国保連合会の通常の審査では検出困難なものを発見し、介護給付等の適正化を図ることを目的として整備されたものである。

そして、都道府県及び保険者において適正化システムから出力される介護給付等の適正化に資する各種の帳票(以下「適正化帳票」という。)を適宜活用することができるように、国保中央会は「提供情報活用マニュアル」を配布するとともに、国保連合会は、都道府県及び保険者に対して適正化帳票を電子情報で配信している。

厚生労働省は、適正化システムにより配信される適正化帳票を都道府県及び保険者において適宜活用することにより、介護給付等の適正化の取組を効果的に推進することができるとしている。そして、保険者においては、活用の優先度が高く、また、活用しやすい適正化帳票から順次活用すべきであるとしている。また、厚生労働省は、保険者が適正化帳票を活用した縦覧点検や医療情報との突合(以下、これらを合わせて「縦覧点検等」という。)を行うに当たっては、その効率的な実施を図るため、各保険者が国保連合会に委託して実施することを推進している。

会計検査院は、介護保険制度については、介護給付費の支払に係る国の負担は適切かなどについて毎年検査を行い、その検査結果を不当事項、意見を表示し又は処置を要求した事項等として検査報告に掲記している。これらのうち主なものについては図表0-8のとおりとなっている。

図表0-8 介護保険制度に関する主な検査報告掲記事項

| 検査報告年度 | 件名 |

| 注(1) 平成13年度~26年度 |

不当事項 「介護給付費に係る国の負担が不当と認められるもの」 |

| 13年度~26年度 | 不当事項 注(2) 「介護保険の普通調整交付金が過大に交付されていたもの」 |

| 20年度~22年度 | 不当事項 「介護給付費負担金が過大に交付されていたもの」 |

| 15年度 | 特定検査対象に関する検査状況 「介護保険制度の実施状況について」 |

| 17年度 | 国会からの検査要請事項に関する報告 「社会保障費支出の現状に関する会計検査の結果について」 |

| 19年度 | 意見を表示し又は処置を要求した事項 「介護保険における財政安定化基金を適切な基金規模に保つため、都道府県が基金の一部を拠出者に返還することが適切と判断した場合に、基金規模を縮小できるような制度に改めるよう改善の処置を要求したもの」 |

| 21年度 | 意見を表示し又は処置を要求した事項 「夜間対応型訪問介護の利用の促進を図るなど、地域介護・福祉空間整備推進交付金等による事業の効果が十分発現する措置を執るよう意見を表示したもの」 |

| 22年度 | 本院の指摘に基づき当局において改善の処置を講じた事項 「介護給付費負担金について、介護保険事業状況報告を用いるなどして審査及び確認を実施することにより、負担金が適正に算定されるよう改善させたもの」 |

| 24年度 | 意見を表示し又は処置を要求した事項「地域密着型施設である認知症対応型通所介護事業所及び小規模多機能型居宅介護事業所の利用の促進を図ることなどにより、地域介護・福祉空間整備等施設整備交付金等により整備された施設が十分に利活用され、交付金等の事業効果が十分発現するよう改善の処置を要求したもの」 |

平成15年度決算検査報告には、特定検査対象に関する検査状況として「介護保険制度の実施状況について」を掲記しており、その所見では、介護保険制度の発足後における最初の事業運営期間(第1期)における介護保険制度の実施状況を踏まえ、介護保険財政の健全な運営、介護サービス事業者の参入促進、介護給付費の適正化、介護予防の充実及び制度の適切な見直しに留意していくことが望まれるとしている。また、18年10月に、参議院からの検査要請に基づき、「社会保障費支出の現状に関する会計検査の結果について」として検査結果を報告しており、その所見では、介護保険の財政状況、介護給付の状況、要介護度別の認定率や1人当たり介護給付費等の地域格差の状況について検査を行った結果を踏まえ、①介護保険の財政について、将来も安定的に介護保険財政を維持するためには、介護保険の利用者の動向等をより的確に把握し、適時・適切な対策をとる必要がある、②介護給付について、認知症対応型共同生活介護等の利用が急増していることなどから、介護サービスの利用動向に今後とも留意していく必要がある、③認定率等の地域格差について、市町村間において地域格差が生ずることは制度上想定されているところではあるものの、地域格差が過度なサービスの提供や極端な地域間の施設サービスの偏在、不適切な要介護認定等に起因する場合には是正を図る必要があると思料されるとしている。

我が国の急な高齢化に伴い介護給付費は増大しており、これに伴い国、都道府県及び市町村の費用負担は増大し、保険料も上昇していて、介護保険制度の実施状況に対する国民の関心はますます高まっている。

そして、前記のとおり、会計検査院は、介護保険制度における介護給付費の支払が適正に行われているかなどについて毎年検査を実施しているほか、平成15年度決算検査報告には「介護保険制度の実施状況について」を特定検査状況として掲記しており、また、18年10月に、参議院からの検査要請に基づき、「社会保障費支出の現状に関する会計検査の結果について」として検査結果を報告するなどしている。

そこで、これらの検査結果等を踏まえて、会計検査院は、主に21年度から26年度までの間における介護保険制度の実施状況に関する各事項について、合規性、経済性、効率性、有効性等の観点から、次のような点に着眼して検査した。

(ア)介護保険制度における介護給付等及び国の財政負担の状況はどのようになっているか、保険者における保険料基準額の設定や介護保険事業に係る経理の状況はどのようになっているか。

(イ)財政安定化基金からの貸付等の状況や、財政安定化基金からの交付金の精算の状況はどのようになっているか。

(ア) 居宅サービス及び施設サービスの実施状況はどのようになっているか、また、高齢化の進行を踏まえて18年度から導入され、地域包括ケアシステムの核と位置付けられている地域密着型サービスの実施状況はどのようになっているか。

(イ) ケアマネジメントの実施状況はどのようになっているか、特に、ケアマネジメントの公正・中立を確保するための重要な施策であるとされている特定事業所集中減算は、その運用実態に照らし、当該目的を実現するための施策として合理的で有効なものとなっているか。

(ウ) 介護給付等の適正化の取組の実施状況はどのようになっているか、特に、更新等認定調査は適切な実施方法により行われているか、また、適正化システムの利活用の状況はどのようになっているか。