平成28年度決算検査報告

次期戦闘機は、「中期防衛力整備計画(平成23年度~平成27年度)」(平成22年12月安全保障会議及び閣議決定)において、12機を整備することとされたものである。

これを受けて防衛省は、平成23年12月19日に、F―35戦闘機のうち、通常離着陸型のF―35Aを次期戦闘機とすることを決定し、同月20日に開催された安全保障会議において、24年度以降に42機のF―35Aを取得することが決定され、同日、閣議において了解された。

F―35戦闘機は、アメリカ合衆国を中心として共同開発が始められた最新鋭の戦闘機であり、ロッキード・マーチン社(以下「ロッキード社」という。)が設計・製作を行っている。次期戦闘機として決定されたF―35Aのほか、短距離離陸垂直着陸型のF―35B、空母搭載用のF―35Cがある。

F―35Aは、国内企業が外国企業の技術を導入するライセンス生産によるのではなく、「日本国とアメリカ合衆国との間の相互防衛援助協定」(昭和29年条約第6号)に基づく有償援助(Foreign Military Sales)によること(以下、この調達方法を「FMS調達」という。)がアメリカ合衆国政府(以下「合衆国政府」という。)から提案された。

そして、防衛装備庁(27年9月30日以前は装備施設本部。以下「装備庁」という。)は、24年度からF―35AのFMS調達を行っている。

有償援助は、アメリカ合衆国の法令等に従って行われ、①支払は原則として前払とすること、②契約時に示される提供時期は確定年月日ではなく予定年月日となること、③提供の内容は変更される場合があることといった合衆国政府から示された条件を受諾することにより、防衛装備品及び役務(以下「防衛装備品等」という。)が提供されるものとなっている。

FMS調達の手続は、次のとおり行うこととされている。

① 装備庁は、合衆国政府に引合書(注1)の請求を行い、送付を受けた引合書について調達要求元(航空幕僚監部等)の確認を経た上で、当該引合書に署名して引合受諾書(注2)とする。そして、これを合衆国政府に送付すると、契約が成立する(以下、引合受諾書に基づく個々の契約を「ケース」という。)。

② 装備庁は、合衆国政府に支払うべきドル建ての前払金について、支出官事務規程(昭和22年大蔵省令第94号)に規定する外国貨幣換算率(以下「支出官レート」という。)により換算した邦貨額を支出決定する。

③ 合衆国政府は、引合受諾書に基づき防衛装備品等を提供し、調達要求元に属する部隊がこれを受領する。ケースに係る全ての提供が完了すると、合衆国政府から最終の計算書(合衆国政府が有償援助により販売した防衛装備品等の対価を記載した書類)が送付される。そして、前払金に係る余剰金が発生した場合、装備庁は、速やかに余剰金の返済を請求するための措置を執る。

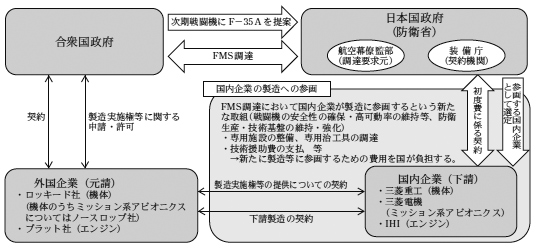

防衛省は、防衛生産・技術基盤の維持・強化が重要であるとの考え方に基づき、次期戦闘機の機種選定時の提案要求書において、国内企業による最終組立・検査への参画を必須要求事項として挙げるとともに、国内企業の部品の製造等への参画の程度について提案を求めることとした。そして、合衆国政府から受領したF―35Aに係る提案書においては、国内企業による最終組立・検査及び一部の部品の製造等への参画が提案された。

これを受けて防衛省は、参画を希望する国内企業の製造等に参画する能力等について分析及び評価を行った。その結果、機体については三菱重工業株式会社(以下「三菱重工」という。)、エンジンについては株式会社IHI(以下「IHI」という。)、ミッション系アビオニクス(注3)については三菱電機株式会社(以下「三菱電機」という。)を、それぞれ製造等に参画する国内企業として決定した。

防衛省は、F―35Aの調達がFMS調達により実施されることから、外国企業の下請として、国内企業に製造等への参画を求める(以下、外国企業の下請として製造を行うことを「下請製造」という。)こととしている。これを受けて、引合受諾書において、国内企業が下請製造を行うこととされている。そして、機体については三菱重工がロッキード社と、エンジンについてはIHIがプラット・アンド・ホイットニー社(以下「プラット社」という。)と、ミッション系アビオニクスについては三菱電機がノースロップ・グラマン社(以下「ノースロップ社」という。)とそれぞれ下請製造の契約を締結することとなっている(図参照)。

図 F―35Aに係るFMS調達と国内企業の製造への参画

国内企業の製造への参画は、最終組立・検査と部品の製造からなるが、製造への参画の時期は、機体の最終組立・検査については三菱重工が25年度から、エンジンの最終組立・検査についてはIHIが26年度から、部品の製造についてはIHI及び三菱電機が25年度からそれぞれ参画することとされた。なお、24年度については国内企業が製造に参画しないF―35Aを調達することとなった。

防衛省は、防衛生産・技術基盤の維持・強化が重要であることを踏まえ、国内企業が下請製造を行うに当たって必要となる専用施設、専用治工具等を調達する費用のうち、初度の調達に係る費用であって、防衛装備品等の生産等に当たり特別に必要となる費用(以下「初度費」という。)を全額負担することとしており、装備庁は下請製造を行うために必要な基盤の整備等の業務に係る契約(以下「初度費契約」という。)を25年度から各国内企業と締結している。また、初度費契約において、各国内企業は、専用施設、専用治工具等の整備等に先立ち実施計画を作成し、装備庁の承認を得ることとなっている。

そして、装備庁は、下請製造等を円滑に実施することを目的として、装備庁及び合衆国政府が主催し、各国内企業と外国企業も参加する会議(以下「4者会議」という。)を、25年2月以降毎年開催し、F―35Aの製造に関する連絡・調整等を行うこととしている。

装備施設本部は、「ライフサイクルコスト管理実施要領」(平成22年防経装第3918号)等に基づき、ライフサイクルコスト(注4)(以下「LCC」という。)管理の対象となる防衛装備品について、陸上、海上、航空各幕僚監部等の協力の下で、LCCの算定及び検証を実施し、その結果を年に一度、ライフサイクルコスト管理年次報告書(以下「LCC管理年次報告書」という。)として取りまとめ、防衛大臣に報告するとともに、これを公表することとしていた。

装備庁は、防衛省の外局として27年10月に新設され、同月以降、従来のLCC管理を一新し、防衛装備品のライフサイクルを通じたプロジェクト管理を実施している。

「装備品等のプロジェクト管理に関する訓令」(平成27年防衛省訓令第36号)等によれば、装備庁は、プロジェクト管理重点対象装備品等を選定し、当該防衛装備品の取得プログラム(注5)の目的及び範囲、取得の方針、LCC等を記載した取得戦略計画を策定することとされている。そして、取得プログラムの管理を通じて、進捗状況や経費の発生状況等を確認し、取得戦略計画との比較を行うとともに、その結果の分析及び評価を行い、原則として毎年度第1四半期に防衛大臣に報告することとされている。

本院は、正確性、合規性、経済性、効率性、有効性等の観点から、F―35Aの調達等の実施状況について、次のような点に着眼して検査した。

ア F―35Aに係るFMS調達等は計画に基づくなどして適切に実施されているか。

イ 各年度の契約額や1機当たり本体価格はどのように推移しているか、また、契約年度ごとに比較して差異が生ずる場合、その要因はどのようなものとなっているか。

ウ F―35Aに係るFMS調達に関して、防衛装備品等は引合受諾書に定められた予定時期までに提供されているか。また、提供された場合は適時適切に余剰金が返済されることとなっているか。

エ FMS調達により受領したF―35Aに係る防衛装備品等は引合受諾書で要求したとおりのものとなっているか。また、FMS調達により受領したF―35Aは国有財産として適切に把握、計上されているか。

オ 初度費契約に基づき国内企業が作成する実施計画は、下請製造を実施することを前提とした適切なものとなっているか。実施計画に基づき、専用施設、専用治工具等は適切に整備されているか。また、引合受諾書に基づき国内企業が下請製造を行うことなどにより、防衛生産・技術基盤の維持・強化についての効果が十分に発現しているか。

カ プロジェクト管理等において、F―35Aの調達等に係るLCCの算定又は見積りは必要な経費を網羅したものとなっているか、また、LCCの算定又は見積りに影響を及ぼす要因について考慮されているか。そして、必要なデータが文書化されているか。

検査に当たっては、F―35Aに係るFMS調達、初度費契約、その他の契約等のうち、23年度から28年度までの間に締結された109件(契約額計6256億余円)を対象とした。

そして、装備庁、航空幕僚監部等において、関係書類を確認するなどして会計実地検査を行った。また、国内企業の製造等への参画状況については、三菱重工、IHI及び三菱電機において、関係書類を確認するなどして会計実地検査を行った。

機種選定の際に決定されたF―35A42機のうち、装備庁は、24年度4機、25年度2機、26年度4機、27年度6機、28年度6機の計22機について契約済みであった。そして、29、30両年度に合わせて12機について、また、31年度以降に8機について契約し、計42機のF―35Aを調達する計画であるとしている。なお、24年度に契約した4機は、28年度に受領した後にアメリカ合衆国アリゾナ州のルーク空軍基地へ移動され、航空自衛隊が同基地に派遣する操縦者等の教育訓練等に使用されている。

F―35Aに係る契約件数及び契約額は、23年度1件183万余円、24年度4件599億余円、25年度14件1349億余円、26年度26件1522億余円、27年度32件1414億余円、28年度32件1370億余円であり、計109件6256億余円となっていた。このうち、FMS調達は4456億余円(71.2%)、FMS調達以外は1799億余円(28.7%)となっていた。

機体、エンジン、搭載機器(暗号装置等の航空機に搭載して機能を発揮するもの)等は、ケースD―SBC(ケースの識別のために個別に付される名称。以下「機体等ケース」という。)で調達されている。そして、機体等ケースにおいては、合衆国政府の要請を踏まえて、複数年度にわたる複数の調達要求品目の調達が1ケースにまとめて行われている。一方で、F―35Aに搭載する弾薬は、年度や弾薬ごとに個別のケースで調達されている。

FMS調達の契約額4456億余円の内訳は、機体等ケースが4373億余円(契約額全体に占める割合98.1%)、弾薬のケースが計83億余円(同1.8%)となっていた。

機体等ケースのうち、機体、エンジン、搭載機器のF―35A本体に係るものについて、各年度の1機当たり本体価格を算定してその推移をみたところ、表のとおりとなっていた。

ドル建ての1機当たり本体価格の変動について装備庁が合衆国政府に確認したところによれば、25年度に我が国の国内企業が下請製造を行うことにより価格が上昇し、26年度以降は作業習熟が進むことにより価格が低減したことなどによるとされている。

このように、価格上昇の要因について、装備庁は、合衆国政府に確認するなどして定性的に把握していた。一方で、装備庁は、価格上昇の要因を定量的にも把握するよう努めているものの、現在のところ把握するには至っていない状況となっていた。その理由について、装備庁は、一般的な売買契約と同様に、F―35Aに係るFMS調達についても、①国内企業の作業未習熟によりどれほど余分な工数が発生しているか、②これにより外国企業においてどれほど製造原価が増加しているかなどの情報を、通常、契約相手方である合衆国政府から得ることが難しいことなどによるとしている。

F―35Aに係るFMS調達の契約額の合計は4456億円と多額となっていることなどを踏まえ、1機当たり本体価格等が変動した場合には、引き続き適時適切に合衆国政府に対して定量的に要因を確認する必要がある。

なお、ドル建ての1機当たり本体価格は増減がある一方で、支出官レートが一貫して円安方向に推移したことなどにより、円建ての1機当たり本体価格は年々上昇していた。

前払金の支出決定の状況をみたところ、28年度末までの累計は1791億余円となっていた。

機体等ケースの24年度から28年度までの間の27調達要求品目に係る111細目のうち、28年度末までに提供の予定時期が到来していたものは、8調達要求品目に係る31細目となっていた。24年度に契約した4機のF―35A本体について、装備庁は、上記31細目のうちの8細目(うち1細目については一部のみ)として、4機を受領していた。

しかし、その他の23細目は、28年度末現在、引合受諾書に定められた予定時期が到来していたのに、合衆国政府から提供が行われていなかった。これについて装備庁は、直ちに任務の遂行に支障は生ずるものではないが、引き続き提供の促進等に取り組むとしている。

また、装備庁は、28年度末までに受領したF―35Aについて、開発の遅れにより引合受諾書で要求したものとは異なるソフトウェアが搭載されたものを受領していた。これについて装備庁は、受領した4機はアメリカ合衆国内において30年3月まで操縦者等の教育訓練に使用される予定であるため、直ちに任務の遂行に支障は生ずるものではなく、また、教育訓練終了後に任務に就くまでには我が国に追加的経費の負担が生ずることなくソフトウェアの換装が実施されるとしている。

航空幕僚監部は、F―35A本体に係る1細目の一部を受領していないことなどから、この1細目を除外するなどした上で、支出決定額を基に1機当たり121億余円として4機を国有財産台帳に登載していた。航空幕僚監部は、28年度末現在、合衆国政府に対して防衛装備品の価格内訳を確認しており、その確認結果等を踏まえるなどして、適時に価格改定を行っていくとしている。

装備庁は、合衆国政府からの要請を踏まえて、複数年度にわたる複数の調達要求品目の調達を1ケースに集約して行っている。その結果、ケースに係る全ての提供が当面完了しないため、長期にわたり最終計算書が合衆国政府から送付されないことが見込まれる。一方、防衛省は、我が国の予算年度と予算科目が同一の調達要求品目の提供が完了した後に、合衆国政府は計算書を送付した上で余剰金の返済を行うことを合衆国政府に提示し、合衆国政府もこれを認めている。28年度末現在、予算年度と予算科目が同一の調達要求品目の提供が完了したことはないため、余剰金の返済時期は到来していなかった。一方、今後、返済時期が到来した際の計算書の送付期限等の詳細は、28年度末現在、合衆国政府との間で具体的に定められていなかった。

機体の最終組立・検査については三菱重工が25年度から、エンジンの最終組立・検査についてはIHIが26年度から参画していた。また、部品の製造についてはIHI及び三菱電機が25年度から参画しており、参画品目の累計は25年度は24品目、26年度は26品目、27、28両年度は29品目となっていた。そして、製造への参画に必要な初度費契約により行う業務についてみると、三菱重工においては専用施設、専用治工具等の整備、維持管理、技術援助等、IHI及び三菱電機については供給元認定(注6)の取得、専用治工具等の整備、維持管理、技術援助等となっていた。また、25年度から28年度までの間の初度費契約に係る契約額の合計は1716億余円となっていた。

25年度から28年度までの間の引合受諾書において、国内企業が下請製造を行うこととされている。そして、各年度の初度費契約で整備した専用治工具等により国内企業が下請製造する部品(以下「下請製造部品」という。)等は、同年度(一部は翌年度)に装備庁が契約したF―35Aに搭載されることになっている。

しかし、25年度から27年度までの間の初度費契約に係る実施計画についてみると、一部を除き供給元認定の取得の時期が明確となっていなかったり、供給元認定の取得の時期が対応する機体に下請製造部品を供給する前提となっていなかったりしていた。また、下請製造は初度費契約の対象となっていないが、IHI及び三菱電機は、一部を除き下請製造部品等の製造工程及び外国企業への納入時期を実施計画に記載していなかったため、下請製造部品等の供給時期は明確になっていなかった。このため、各国内企業が作成した実施計画は、下請製造部品等を対応する機体に搭載することを前提とした整合性の取れたものとなっていなかった。

25年度に装備庁が合衆国政府と契約したF―35Aの下請製造の実施状況等についてみると、三菱重工は、専用施設の整備等についておおむね実施計画に沿って実施していた。そして、最終組立・検査について、2機の艤(ぎ)装(注7)を終了していた。しかし、IHIは、プラット社から供給元認定を取得しておらず、下請製造の契約を締結していなかった。また、三菱電機は、供給元認定を取得していたものの、レーダー製造に係る発注の遅れなどのアメリカ合衆国内の契約関係により、下請製造の契約を締結していなかった。

したがって、25年度に装備庁が合衆国政府と契約したF―35Aについては、下請製造部品が供給されないまま、三菱重工において既に艤装を終了していたため、下請製造部品が搭載されないものと認められる。

26年度に装備庁が合衆国政府と契約したF―35Aの下請製造の実施状況等についてみると、三菱重工は、専用施設の整備等についておおむね実施計画に沿って実施していた。そして、最終組立・検査について、28年度から順次艤装を開始していた。しかし、IHIは、専用治工具の整備の遅れにより、1台目のエンジンの最終組立・検査が実施計画より遅れて開始されており、部品の製造も行っていなかった。また、三菱電機は、29年度初期に供給元認定を取得する計画となっており、ノースロップ社と下請製造の契約を締結していなかった。

したがって、26年度に装備庁が合衆国政府と契約したF―35Aについて、下請製造部品等が三菱重工による艤装の終了までに搭載されないおそれがある。

これらのことから、国内企業の製造への参画を通じた防衛生産・技術基盤の維持・強化についての効果は十分に発現していなかった。

また、装備庁は、前記のとおり25年度以降に1機当たり本体価格が上昇した主な要因は国内企業が下請製造を行うことによるものであるとしていることから、下請製造部品等が搭載されなかった場合にはFMS調達の価格の変更が必要となる。しかし、価格の変更に係る手続は未定となっている。したがって、装備庁は、適切な価格でFMS調達を行うために、価格の変更やその手続に係る検討、合衆国政府等との交渉等を適時適切に行う必要があると認められる。

装備施設本部は、FMS調達が開始された24年度から26年度までの間のLCC管理年次報告書において、ライフサイクルの各段階(構想段階、開発段階、量産段階、運用・維持段階、廃棄段階)の経費を算出し、LCCを算定しており、その総額についてみると、初年度である24年度のLCC管理年次報告書において算定したLCC(機種提案時の提案価格を参照するなどして算定した当初のLCC。以下「24年度算定」という。)は1兆9195億円であったが、その後25年度のLCC管理年次報告書では2兆0164億円、26年度のLCC管理年次報告書(以下「26年度算定」という。)では2兆2216億円と、24年度算定に比べて3021億円増加している。本院において、この増加要因を年度別に比較して分析したところ、為替レートの変動(例えば、24年度算定時点での直近となる25年度支出官レートは1ドル82円、26年度算定時点での直近となる27年度支出官レートは1ドル110円)による増(3500億余円(注8)、24年度算定に対する増加の割合18.2%)、国内企業参画に伴う初度費の増(665億余円、同3.4%)等によるものと認められた。

装備庁は、27年11月にF―35Aを含む12のプロジェクト管理重点対象装備品等を選定し、28年7月に各プロジェクト管理重点対象装備品等のLCCを記載した取得戦略計画を策定し、同年8月にその概要を公表した。このうち、F―35Aのプロジェクト管理の状況についてみると、次のとおりである。

装備庁は、見積りの範囲、時期及び方法その他の必要な事項を定めたLCCの見積計画を作成し、内部部局、陸上、海上、航空各幕僚監部等の関係各組織から必要なデータの提供を求める際は、この見積計画を示すこととされている。

検査したところ、装備庁は、28年7月に策定した取得戦略計画におけるLCCの見積りに当たり、見積計画を文書として作成していなかった。なお、装備庁は、見積計画の作成を定めた「ライフサイクルコストの見積及び管理要領」(平成28年装プ事第1919号。以下「LCC見積管理要領」という。)の策定が28年2月まで遅れていて、その時点では既に関係各組織から必要なデータの提供を求めるなどの作業が進行していたとしている。

また、装備庁は、29年3月、次回のLCCの見積りのために、プロジェクト・マネージャー(注9)において文書により見積計画を作成していたが、LCC見積管理要領において装備庁長官が見積計画を作成すると規定されているのに、装備庁長官の決裁等を得ていなかった。見積計画は、LCCの見積りを適切に実施するために重要な調整資料であり、LCCの見積りに当たり必要なデータの提供を関係各組織に求める際に提示するものとされていることから、事前に装備庁長官の決裁等を得る必要があると思料される。

装備庁は、ライフサイクルの各段階の経費を算出してLCCを網羅的に見積もっており、28年8月に公表されたF―35Aの取得戦略計画の概要をみると、LCCの総額は2兆2287億円となっており、26年度算定の2兆2216億円と比べて、円安の進行等が影響して71億円の増となっている。

装備庁は、LCC細部見積要領において、LCCの見積りの結果等を取得戦略計画、取得プログラムの分析及び評価結果等に活用する場合に参考にすべき項目として、LCCに影響を与えるリスク及び不確実性を考慮し、為替レートの変動に伴うLCCへの影響(変動幅)を前もって計算しておくこと(以下「感度分析」という。)を挙げている。そして、F―35Aのように外貨建て費目が多い防衛装備品については、感度分析がプロジェクト管理を実施していくに当たって重要である。現に、F―35Aの円建ての1機当たり本体価格は、FMS調達が行われた24年度以降に支出官レートが一貫して円安に推移したことなどから増加傾向にあるなど、為替の影響は既に顕在化している。

しかし、感度分析の実施状況をみたところ、装備庁は、担当者において行っていたとしているものの、実施結果が取得戦略計画の中に示されておらず、また、その他F―35Aの取得プログラムに係る会議や各種報告のいずれにおいても、装備庁及び関係各組織で共有されていなかった。

取得プログラムの分析及び評価の結果についてみると、装備庁は、28年度第1四半期において、この報告を行っていなかった。ただし、これは、取得戦略計画の策定が28年7月まで遅れ、28年度第1四半期の時点では分析及び評価の基準となる取得戦略計画が存在していなかったこと、取得戦略計画に27年度中の取得プログラムの進捗が適切に反映されていることなどのためである。

なお、装備庁は、29年8月に防衛大臣への1回目の報告を行った。

(ア) F―35Aの円建ての1機当たり本体価格は、FMS調達が行われた24年度以降に支出官レートが一貫して円安に推移したことなどから増加傾向にある。また、装備庁は、25年度以降に国内企業の製造への参画が開始されたことも、1機当たり本体価格の変動要因であるとしているが、価格上昇の要因を定量的に把握することができていない状況となっていた。

(イ) 機体等ケースの27調達要求品目に係る111細目のうち、28年度末までに提供の予定時期が到来していたものは8調達要求品目に係る31細目であり、8細目(うち1細目については一部のみ)を受領していたが、その他の23細目は引合受諾書に定められた予定時期が到来していたのに、合衆国政府から提供が行われていなかった。

また、装備庁は、28年度末までに受領したF―35Aについて、開発の遅れにより引合受諾書で要求したものとは異なるソフトウェアが搭載されたものを受領していた。

(ウ) F―35Aに係るケースの取扱いに関して、合衆国政府は我が国の予算年度と予算科目が同一の調達要求品目の提供が完了した後に計算書を送付した上で余剰金の返済を行うとしているが、今後、返済時期が到来した際の計算書の送付期限等の詳細が、28年度末現在、合衆国政府との間で具体的に定められていなかった。

(ア) 国内企業は、機体の最終組立・検査に25年度から、エンジンの最終組立・検査に26年度から参画していた。また、25年度から28年度までの間に参画した各国内企業の下請製造部品の状況について、参画品目の累計は25年度は24品目、26年度は26品目、27、28両年度は29品目となっていた。製造への参画に必要な初度費契約について、25年度から28年度までの間の契約額の合計は1716億余円となっていた。

(イ) 初度費契約に係る実施計画について、IHI及び三菱電機において、一部を除き、供給元認定の取得の時期が明確となっていなかったり、対応する機体に下請製造部品を供給する前提となっていなかったりしていた。また、両社は、一部を除き、下請製造部品等の供給時期を明確にしていなかった。

IHI及び三菱電機の下請製造部品等を対応する機体に搭載するために、装備庁は、合衆国政府と調整し、各国内企業の下請製造の工程を確認すべきであったのに、これらを十分に行っていなかった。このため、各国内企業が作成した実施計画は、下請製造部品等を対応する機体に搭載することを前提とした整合性の取れたものとなっていなかった。

(ウ) IHI及び三菱電機は、28年度末現在、下請製造部品に係る契約を締結しておらず、国内企業の製造への参画を通じた防衛生産・技術基盤の維持・強化についての効果は十分に発現していなかった。

(ア) 取得戦略計画策定時のLCCの見積りに当たり、装備庁は、見積計画を文書として作成していなかった。また、次回のLCCの見積りに当たり、見積計画を文書として作成していたものの、装備庁長官の決裁等を得ていなかった。

(イ) 感度分析について、その実施結果が取得戦略計画の中に示されておらず、また、その他F―35Aの取得プログラムに係る会議や各種報告のいずれにおいても、装備庁及び関係各組織で共有されていなかった。

(ウ) 取得プログラムの分析及び評価の結果について、装備庁は、28年度第1四半期の防衛大臣への報告を行っていなかったが、これは、取得戦略計画の策定が28年7月となったことなどのためであった。

装備庁において、今回の検査により明らかになった状況を踏まえて、F―35Aの調達等がより適切に行われるよう、次の点に留意することが必要である。

本院としては、次期戦闘機(F―35A)の調達等の実施状況について、今後とも多角的な観点から引き続き注視していくこととする。