国会及び内閣に対する報告(随時報告)

27年度における国立研究開発法人31法人の研究開発を実施形態別にみたところ、次のとおりとなっている。

なお、上記31法人のうち、海洋研究開発機構、医薬基盤・健康・栄養研究所及び農業・食品産業技術総合研究機構の3法人については、資金配分業務を実施しているが、3法人の研究開発に係る業務の大半は自ら実施する研究開発であるため、研究実施法人に分類している。また、27年4月に旧医薬基盤研究所に統合されて解散した旧国立健康・栄養研究所の23年度から26年度までの間については研究実施法人に分類している。一方、科学技術振興機構については、一部自ら研究開発を実施しているが、同機構の研究開発に係る業務の大半は資金配分業務であるため、資金配分法人に分類している。

国立研究開発法人31法人について、23年度から27年度までの間の収入及び支出の状況をみると、図表1-1のとおり、収入については、27年度の収入額は計1兆5700億余円となっており、その推移は、年度によって変動はあるものの、27年度は23年度と比べて、1013億余円増加(23年度に対して6.8%増加)していた。

上記収入額のうち、運営費交付金が8817億余円と最も多額になっており、収入全体の過半を占めているものの、23年度と比べて362億余円減少(23年度に対して4.0%減少)していた。一方で、27年度のその他国からの収入及び国以外からの収入は23年度と比べて、それぞれ1445億余円増加(23年度に対して61.2%増加)、62億余円増加(23年度に対して2.3%増加)していた。

また、27年4月に設立され又は統合されたため比較ができない日本医療研究開発機構と医薬基盤・健康・栄養研究所の2法人を除く29法人の運営費交付金の状況を法人別にみると、27年度の運営費交付金が23年度と比較して増加している法人は4法人(注13)である一方で、残りの25法人については運営費交付金が減少しており、このうち7法人(注14)については、23年度から年々減少していた。これは、「独立行政法人の事務・事業の見直しの基本方針」(平成22年12月閣議決定)において、運営費交付金についてその在り方を検討することとされていることによると思料される。

国立研究開発法人31法人の支出については、27年度の支出額は計1兆5758億余円となっており、その推移は年度によって変動はあるものの、27年度は23年度と比べて、1443億余円増加(23年度に対して10.0%増加)していた。

上記支出額のうち、研究費が5730億余円となっており、23年度と比べて165億余円増加(23年度に対して2.9%増加)していた。また、資金配分額は3838億余円となっており、1443億余円増加(23年度に対して60.2%増加)していた。

図表1-1 国立研究開発法人31法人における収入及び支出の状況(平成23年度~27年度)

| 区分 | 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 計 | 23年度に対する27年度の割合 | ||

|---|---|---|---|---|---|---|---|---|---|

| (a) | (b) | (b)/(a) | |||||||

| 収入 | 国からの収入 | 運営費交付金 | 918,031 | 859,459 | 858,120 | 908,440 | 881,790 | 4,425,841 | 96.0 |

| 施設整備費補助金 | 43,742 | 65,426 | 127,499 | 89,531 | 30,554 | 356,753 | 69.8 | ||

| その他国からの収入 | 236,057 | 390,719 | 401,700 | 265,930 | 380,572 | 1,674,980 | 161.2 | ||

| 小計 | 1,197,831 | 1,315,604 | 1,387,320 | 1,263,901 | 1,292,917 | 6,457,576 | 107.9 | ||

| 国以外からの収入 注(1) | 270,906 | 227,271 | 238,159 | 255,654 | 277,140 | 1,269,133 | 102.3 | ||

| 計 | 1,468,738 | 1,542,876 | 1,625,479 | 1,519,556 | 1,570,058 | 7,726,709 | 106.8 | ||

| 支出 | 研究費 注(2) | 556,523 | 595,911 | 597,685 | 571,052 | 573,034 | 2,894,207 | 102.9 | |

| (法人数) | (29法人) | (30法人) | (30法人) | (30法人) | (29法人) | ||||

| 研究開発系人件費 | 190,305 | 181,599 | 177,406 | 189,053 | 191,064 | 929,428 | 100.3 | ||

| 資金配分額 注(3) | 239,493 | 210,649 | 210,646 | 256,161 | 383,822 | 1,300,773 | 160.2 | ||

| (法人数) | (4法人) | (4法人) | (4法人) | (5法人) | (6法人) | ||||

| その他経費 注(4) | 445,162 | 433,349 | 546,954 | 458,678 | 427,953 | 2,312,099 | 96.1 | ||

| 計 | 1,431,484 | 1,421,510 | 1,532,692 | 1,474,947 | 1,575,875 | 7,436,509 | 110.0 | ||

図表1-1のとおり、国立研究開発法人における収入には、国から国立研究開発法人に対して交付される運営費交付金や施設整備補助金のほかに、「その他国からの収入」及び「国以外からの収入」があり、これらの収入には、国や民間等から獲得した競争的資金等の外部資金が含まれている。そこで、外部資金を獲得していた研究実施法人28法人における23年度から27年度までの間の外部資金の獲得状況をみたところ、図表1-2のとおり、27年度の外部資金の獲得額は計2046億余円となっており、年度によって変動はあるものの、27年度は23年度と比べて、合計447億余円増加(23年度に対して28.0%増加)していた。

その内訳は、競争的資金等が919億余円と最も多額となっており、23年度と比べて86億余円増加(23年度に対して10.4%増加)していた。また、増加の割合が最も大きくなっている補助金等は720億余円となっており、23年度と比べて334億余円増加(23年度に対して86.4%増加)していた。これは、23年度から防災科学技術研究所において、海底地震・津波観測網の整備等を行うための地球観測システム研究開発費補助金(27年度決算額34億余円)の交付を受けるなどしているためである。また、上記28法人のうち、27年4月に統合されたため比較ができない医薬基盤・健康・栄養研究所を除く27法人の外部資金の獲得状況を法人別にみると、27年度の外部資金の獲得額が23年度と比べて増加している法人は18法人であり、残りの9法人については外部資金の獲得額が減少していた。

図表1-2 研究実施法人28法人における外部資金の獲得状況(平成23年度~27年度)

| 区分 | 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 計 | 23年度に対する27年度の割合 |

|---|---|---|---|---|---|---|---|

| (a) | (b) | (b)/(a) | |||||

| 競争的資金等 注(1) | 83,280 | 84,380 | 81,337 | 87,690 | 91,973 | 428,662 | 110.4 |

| 補助金等 注(2) | 38,659 | 69,352 | 77,557 | 58,697 | 72,085 | 316,354 | 186.4 |

| 受託研究収入 注(3) | 26,351 | 35,492 | 23,542 | 29,900 | 22,347 | 137,633 | 84.8 |

| 共同研究収入 注(4) | 6,686 | 6,905 | 6,966 | 7,167 | 10,286 | 38,013 | 153.8 |

| 寄附金 注(5) | 1,262 | 1,109 | 794 | 840 | 1,486 | 5,493 | 117.6 |

| その他 | 3,600 | 3,145 | 7,484 | 4,470 | 6,454 | 25,155 | 179.2 |

| 計 | 159,841 | 200,386 | 197,683 | 188,767 | 204,633 | 951,312 | 128.0 |

また、研究実施法人28法人は、全て中長期計画等において外部資金の獲得を進めていく旨を規定しており、常時競争的資金等の資金に関する情報収集を行った上で、法人内のイントラネット等を用いて研究者に情報提供をしたり、研究者を対象に説明会等を開催したりするなど、その獲得に関する取組を行っている法人が25法人見受けられた。

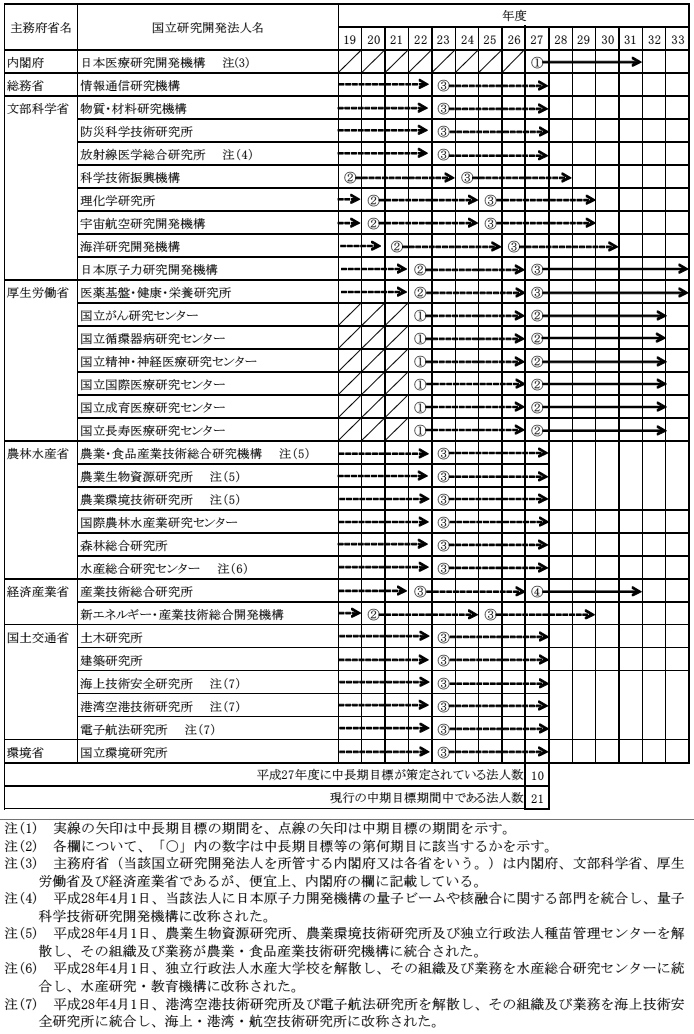

主務大臣が定めて各国立研究開発法人に指示した中長期目標の策定状況についてみると、図表2-1のとおり、27年度から開始される中長期目標が策定されている国立研究開発法人が10法人であり、27年度において現行の中期目標期間中である21法人は、28年度以降に開始される中長期目標が順次策定されることとなっている。

また、前記のとおり、主務大臣は、個別法で定める業務の単位や主要な事業の単位等の一定の事業等のまとまりごとに目標項目を設定することとされている。

これを踏まえ、27年度に開始される中長期目標が策定されている10法人においては、主要な事業の単位等の一定の事業等のまとまりごとに目標項目が設定されていた。そして、現行の中期目標期間中である21法人においても、28年度以降に開始される中長期目標において、それぞれ一定の事業等のまとまりごとに目標項目が設定されることとなっている。

図表2-1 国立研究開発法人31法人の中長期目標等

前記のとおり、主務大臣は、中長期目標の策定において、国立研究開発法人の目的である「研究開発成果の最大化」と「適正、効果的かつ効率的な業務運営」との両立に資するよう目標を定め、中長期目標の期間における法人のミッション等を具体的かつ明確にする必要があるとされている。

そして、主務大臣が法人に対し国の政策体系に位置付けられた的確かつ明確なミッションを与え、「主務大臣-法人」の「タテ」の関係を明確化すること、主務大臣と法人が十分に意思疎通を図り、法人のミッションを両者が共有することが重要であるとされている。

そこで、国立研究開発法人31法人のミッションの明確化の状況をみたところ、27年度から新たな中長期目標期間となっている10法人に、27年度中に中期目標が変更された新エネルギー・産業技術総合開発機構を合わせた計11法人については、中長期目標等において主務大臣からミッションが示されており、これを受けて各法人では中長期計画等で当該ミッションに沿った研究項目等を設定していた。また、残りの20法人については、現行の中期計画期間中であり、個別法等で定められた内容をミッションとして取り扱っていた。

前記のとおり、国立研究開発法人は、研究費の確保のため運営費交付金以外の外部資金獲得を促進するとされている。一方、国立研究開発法人は、主務大臣から示されたミッションに沿って研究開発を行う必要があることから、外部資金を獲得する際、その研究目的が当該法人のミッションに沿ったものとなることが求められる。このため、各国立研究開発法人において、獲得する外部資金による研究開発の目的がミッションに沿ったものであるかを確認する体制が整備されている必要がある。

そこで、研究実施法人28法人において、外部資金を獲得する際、その研究目的が法人のミッションに沿ったものとなっているかを確認する旨の規程等を設けているかをみたところ、図表2-2のとおり、競争的資金等、補助金等、受託研究収入等の全ての外部資金による研究開発について、研究目的が法人のミッションに沿ったものとなっているかを確認する旨の規程等を設けている法人が16法人となっていた。これらの法人では、競争的資金において研究者に申請書等を提出させたり、受託研究において企業等から申込書の提出を受けたりして、その内容が法人のミッションに沿ったものとなっているかを確認していた。一方、一部の外部資金による研究開発について確認する旨の規程等を設けていない法人は4法人、全部の外部資金による研究開発について確認する旨の規程等を設けていない法人は8法人となっていた。

図表2-2 研究実施法人28法人の外部資金獲得における法人のミッションとの関係の確認等の状況

| 法人のミッションとの関係を確認する規程の有無 | ||

|---|---|---|

| 全ての外部資金において、法人のミッションとの関係を確認する規程を設けている | 一部の外部資金において、法人のミッションとの関係を確認する規程を設けていない | 法人のミッションとの関係を確認する規程を設けていない |

| 16 | 4 | 8 |

また、国立研究開発法人が外部資金を獲得する際、当該研究に従事する研究者に過度の業務が集中することにより研究を中止するという事態が生じないようにすることが必要である。このため、研究者に業務が集中していないかを確認する体制が整備されている必要がある。

そこで、研究実施法人28法人において、外部資金を獲得する際、研究者のエフォート(研究者の全仕事時間に対する当該研究の実施に必要とする時間の配分割合)や研究機器等の利用等の面で法人の業務遂行に支障を来さないかを確認する旨の規程等が整備されているかをみたところ、図表2-3のとおり、競争的資金、補助金、受託研究収入等の全ての外部資金による研究開発について、研究者や研究機器等の面で法人の業務遂行に支障を来さないかを確認する旨の規程等を設けている法人は13法人となっていた。これらの法人では、全ての外部資金を対象として、研究者や研究機器等の面で法人の業務遂行に支障を来さないかについて所属研究所等で承認を受けることとしたり、研究者のエフォートを決裁文書に記載したりするなどして確認していた。一方、一部の外部資金による研究開発について確認する旨の規程等を設けていない法人は4法人、全部の外部資金による研究開発について確認する旨の規程等を設けていない法人は11法人となっていた。これらの法人のうち1法人では、一部の外部資金による研究開発について研究者や研究機器等の面で法人の業務遂行に支障を来さないか確認していなかった。

一部又は全部の外部資金による研究開発について法人のミッションとの関係や法人の業務遂行への支障の確認に係る規程等が設けられていない法人においては、規程等の有無にかかわらず、法人のミッションとの関係や法人の業務遂行への支障の確認を行っているとしている法人もあるものの、上記のとおり、確実に確認が行われないおそれがあることなどから、確実に確認を実施する体制を整備する必要がある。

図表2-3 研究実施法人28法人の外部資金獲得における法人の業務遂行への支障の確認等の状況

| 研究者、研究機器等の面で法人の業務遂行に支障を来さないか否かを確認する規程の有無 | 計 | ||

|---|---|---|---|

| 全ての外部資金において、研究者、研究機器等の面で法人の業務遂行に支障を来さないか否かを確認する規程がある | 一部の外部資金において、研究者、研究機器等の面で法人の業務遂行に支障を来さないか否かを確認する規程がない | 研究者、研究機器等の面で法人の業務遂行に支障を来さないか否かを確認する規程がない | |

| 13 | 4 注(1)(1) |

11 | 28 |

国立研究開発法人は、主務大臣から中長期目標等で設定される目標項目に基づき特定の研究開発課題等を設定するなどして、研究開発を実施している。

そこで、国立研究開発法人31法人における23年度から27年度までの研究開発課題等の件数及び研究費の推移をみたところ、図表2-4のとおり、31法人における27年度の件数及び当該課題等に係る研究費の執行又は配分の額は、12,535件及び1兆0575億余円となっており、27年4月に日本医療研究開発機構が新たに設立され、26年度まで国が実施していた事業の一部が同機構に移管されたことなどにより、23年度と比較してそれぞれ34.0%及び30.4%増加していた。

図表2-4 国立研究開発法人31法人における研究開発課題等の件数及び研究費の推移(平成23年度~27年度)

| 年度 | 研究実施法人 | 資金配分法人 | 計 | |||

|---|---|---|---|---|---|---|

| 件数 | 件数金額(千円) | 件数 | 件数金額(千円) | 件数 | 件数金額(千円) | |

| 平成23 | 4,937 | 582,043,646 | 4,416 | 228,632,758 | 9,353 | 810,676,405 |

| 24 | 5,226 | 645,901,955 | 4,957 | 201,950,985 | 10,183 | 847,852,941 |

| 25 | 5,299 | 632,924,114 | 4,701 | 196,711,225 | 10,000 | 829,635,339 |

| 26 | 5,716 | 616,580,293 | 3,106 | 239,969,934 | 8,822 | 856,550,227 |

| 27 | 6,023 | 691,755,279 | 6,512 | 365,758,272 | 12,535 | 1,057,513,552 |

| 対23年度増加率 | 21.9% | 18.8% | 47.4% | 59.9% | 34.0% | 30.4% |

なお、各法人における研究開発は、研究領域ごと、研究室ごと、研究開発課題ごとなど、法人により管理する単位が異なっており、研究開発課題の単位や研究費の管理単位等も法人ごとに異なっていた(法人ごとの研究開発課題や研究費の管理単位等の内容については別表1(1)参照)。

国立研究開発法人は主務大臣から示された中長期目標等に基づく研究開発を実施するに当たり、当該法人の中長期計画等に従い、研究の項目や内容等を定めている。そこで、研究実施法人28法人について、27年度の研究費等を研究開発の分野別にみたところ、図表2-5のとおり、27年度において最も研究費等が多い分野は「エネルギー」の2390億余円(9法人)であり、このうち支出額が最も多いのは日本原子力研究開発機構の2164億余円となっていた。次に研究費等が多い分野は「フロンティア」の1589億余円(7法人)であり、このうち支出額が最も多いのは宇宙航空研究開発機構の1030億余円となっていた。また、研究開発の分野のうち、研究費を支出している法人数が最も多いのは、「ライフサイエンス」の19法人であり、次に法人数が多いのは「環境」の16法人であった。

図表2-5 研究実施法人28法人における研究開発の分野別の研究費等の内訳(平成27年度)

| 法人名 | 分野名 | ライフサイエンス | 情報通信 | 環境 | ナノテクノロジー・材料 | エネルギー | ものづくり技術 | 社会基盤 | フロンティア |

|---|---|---|---|---|---|---|---|---|---|

| 主な内容 | ゲノム、創薬・医療等 | 高速ネットワーク、高速コンピューティング等 | 地球環境、環境リスク等 | ナノ物質・材料(電子・磁気・光学応用)等 | 自然エネルギー、省エネルギー・エネルギー利用技術等 | 高精度技術、精密部品加工等 | 防災、国土基盤等 | 宇宙、海洋等 | |

| 情報通信研究機構 | 1,404 | 26,379 | 5,403 | 497 | ― | ― | ― | 1,784 | |

| 物質・材料研究機構 | ― | ― | ― | 9,920 | ― | ― | ― | ― | |

| 防災科学技術研究所 | ― | ― | ― | ― | ― | ― | 9,545 | ― | |

| 放射線医学総合研究所 | 15,765 | ― | ― | ― | ― | ― | ― | ― | |

| 理化学研究所 | 14,710 | 16,252 | 1,550 | 20,589 | 369 | ― | ― | ― | |

| 宇宙航空研究開発機構 | ― | 3,431 | 14,888 | 290 | ― | ― | 4,967 | 103,001 | |

| 海洋研究開発機構 | 1,176 | ― | 6,377 | ― | ― | ― | ― | 45,716 | |

| 日本原子力研究開発機構 | ― | ― | ― | ― | 216,441 | ― | ― | ― | |

| 医薬基盤・健康・栄養研究所 | 364 | ― | ― | ― | ― | ― | ― | ― | |

| 国立がん研究センター | 6,487 | ― | ― | ― | ― | ― | ― | ― | |

| 国立循環器病研究センター | 2,553 | ― | ― | ― | ― | ― | ― | ― | |

| 国立精神・神経医療研究センター | 3,723 | ― | ― | ― | ― | ― | ― | ― | |

| 国立国際医療研究センター | 2,888 | ― | ― | ― | ― | ― | ― | ― | |

| 国立成育医療研究センター | 2,223 | ― | ― | ― | ― | ― | ― | ― | |

| 国立長寿医療研究センター | 3,176 | ― | ― | ― | ― | ― | ― | ― | |

| 農業・食品産業技術総合研究機構 | 16,026 | 122 | 524 | 608 | 272 | ― | ― | ― | |

| 農業生物資源研究所 | 2,156 | ― | 43 | ― | ― | ― | ― | ― | |

| 農業環境技術研究所 | 25 | ― | 927 | ― | ― | ― | ― | ― | |

| 国際農林水産業研究センター | 1,142 | ― | 1,209 | ― | 430 | ― | ― | ― | |

| 森林総合研究所 | 10,656 | ― | 3,119 | 1,356 | 116 | 891 | 1,255 | ― | |

| 水産総合研究センター | 2,695 | ― | 1,523 | ― | ― | ― | ― | 7,500 | |

| 産業技術総合研究所 | 3,001 | 6,700 | 1,916 | 3,987 | 20,105 | 1,544 | 4,497 | ― | |

| 土木研究所 | ― | ― | 831 | 14 | 16 | ― | 3,706 | 28 | |

| 建築研究所 | ― | 6 | 160 | 17 | 73 | 2 | 221 | ― | |

| 海上技術安全研究所 | 790 | 264 | 1,089 | ― | 1,182 | ― | ― | 811 | |

| 港湾空港技術研究所 | ― | ― | 88 | ― | ― | ― | ― | 92 | |

| 電子航法研究所 | ― | 1,781 | ― | ― | ― | ― | ― | ― | |

| 国立環境研究所 | ― | ― | 14,621 | ― | ― | ― | ― | ― | |

| 計 | 90,971 | 54,938 | 54,275 | 37,283 | 239,009 | 2,437 | 24,193 | 158,933 | |

研究は、その性格によって、基礎研究、応用研究、開発研究と分けられることから、研究実施法人28法人について、27年度の研究費等をこれらの性格別にみたところ、図表2-6のとおり、基礎研究に係るものが1473億余円(構成比19.5%)、応用研究に係るものが2090億余円(同27.7%)、開発研究に係るものが3978億余円(同52.7%)となっていて、開発研究に係る研究費等が最も多くなっていた。

性格別の研究費を法人別にみたところ、基礎研究に係る研究費等が最も多い法人は6法人、応用研究に係る研究費等が最も多い法人は10法人、開発研究に係る研究費等が最も多い法人は12法人となっていた。基礎研究に係る研究費等が最も多いのは理化学研究所の709億余円、応用研究に係る研究費等が最も多いのは日本原子力研究開発機構の1134億余円、開発研究に係る研究費等が最も多いのは宇宙航空研究開発機構の1964億余円となっていた。

また、「平成27年科学技術研究調査報告」(総務省統計局)によると、17年度から26年度までの間における国立研究開発法人を含む公的機関、非営利団体、企業、大学等を含む国全体の研究費等に対する基礎研究に係る研究費等の構成比は、13.7%から15.2%までとなっている。

そこで、研究実施法人28法人について、27年度の研究費等を研究の性格別にみたところ、図表2-6のとおり、研究実施法人の研究費等に対する基礎研究に係る研究費等の構成比は19.5%となっていて、研究機関全体における構成比よりも高くなっていた。

図表2-6 研究実施法人28法人における研究の性格別の研究費等の内訳(平成27年度)

| 法人名 | 性格別 | 基礎研究 | 応用研究 | 開発研究 | |||

|---|---|---|---|---|---|---|---|

| 主な内容 | 仮説や理論を形成するために行われる理論的又は実験的研究等 | 実用化されている方法に関して新たな応用方法を探索する研究等 | 新しい材料、装置、製品、システム、工程等を導入するための研究等 | ||||

| 構成比 | 構成比 | 構成比 | |||||

| 情報通信研究機構 | 5,501 | 15.8 | 13,421 | 38.6 | 15,831 | 45.5 | |

| 物質・材料研究機構 | 7,310 | 73.6 | 1,385 | 13.9 | 1,224 | 12.3 | |

| 防災科学技術研究所 | 2,579 | 27.0 | 1,095 | 11.4 | 5,871 | 61.4 | |

| 放射線医学総合研究所 | 3,730 | 23.6 | 4,036 | 25.6 | 7,998 | 50.7 | |

| 理化学研究所 | 70,913 | 81.5 | 2,379 | 2.7 | 13,703 | 15.7 | |

| 宇宙航空研究開発機構 | ― | ― | ― | ― | 196,462 | 100.0 | |

| 海洋研究開発機構 | 8,887 | 19.4 | 14,882 | 32.5 | 21,946 | 48.0 | |

| 日本原子力研究開発機構 | ― | ― | 113,481 | 52.4 | 102,959 | 47.5 | |

| 医薬基盤・健康・栄養研究所 | ― | ― | 291 | 79.8 | 73 | 20.1 | |

| 国立がん研究センター | 1,679 | 24.3 | 2,638 | 38.2 | 2,582 | 37.4 | |

| 国立循環器病研究センター | 1,746 | 68.4 | 511 | 20.0 | 295 | 11.5 | |

| 国立精神・神経医療研究センター | 1,110 | 29.8 | 988 | 26.5 | 1,625 | 43.6 | |

| 国立国際医療研究センター | 1,032 | 35.7 | 348 | 12.0 | 1,507 | 52.1 | |

| 国立成育医療研究センター | 1,561 | 69.9 | 669 | 30.0 | ― | ― | |

| 国立長寿医療研究センター | 790 | 24.8 | 1,254 | 39.5 | 1,130 | 35.5 | |

| 農業・食品産業技術総合研究機構 | 4,464 | 25.4 | 5,873 | 33.4 | 7,217 | 41.1 | |

| 農業生物資源研究所 | 2,199 | 100.0 | ― | ― | ― | ― | |

| 農業環境技術研究所 | 364 | 38.1 | 415 | 43.5 | 173 | 18.2 | |

| 国際農林水産業研究センター | 212 | 7.0 | 2,507 | 83.7 | 272 | 9.1 | |

| 森林総合研究所 | 5,057 | 47.4 | 3,743 | 35.1 | 1,855 | 17.4 | |

| 水産総合研究センター | 2,929 | 25.0 | 1,992 | 17.0 | 6,796 | 57.9 | |

| 産業技術総合研究所 | 16,644 | 39.8 | 25,109 | 60.1 | ― | ― | |

| 土木研究所 | 1,346 | 29.2 | 444 | 9.6 | 2,806 | 61.0 | |

| 建築研究所 | 31 | 8.2 | 188 | 49.2 | 162 | 42.4 | |

| 海上技術安全研究所 | 1,285 | 27.1 | 611 | 12.9 | 2,833 | 59.9 | |

| 港湾空港技術研究所 | 731 | 25.7 | 1,686 | 59.4 | 416 | 14.7 | |

| 電子航法研究所 | ― | ― | ― | ― | 1,781 | 100.0 | |

| 国立環境研究所 | 5,219 | 35.6 | 9,129 | 62.4 | 273 | 1.8 | |

| 計 | 147,331 | 19.5 | 209,086 | 27.7 | 397,802 | 52.7 | |

| 平成27年科学技術研究調査報告 注(3) | 13.7~15.2 | 21.7~24.2 | 60.8~63.9 | ||||

通則法に基づく法人評価は、独法評価指針によれば、原則、目標項目を評価単位とすることとされており、国立研究開発法人31法人の27年度における評価単位についてみたところ、いずれも中長期目標又はこれに基づき作成した中長期計画、年度計画等において設定した目標項目となっていた(以下、評価単位としている項目を「評価項目」という。)。

そして、自己評価の段階で、上記の評価単位ごとに中長期目標、年度計画等で設定された目標に対する研究開発成果を、総務省が様式を定めている国立研究開発法人の評価書に記載することとされており、当該成果の内容等を踏まえて評価単位ごとに自己評価が行われ、更にその評価内容等を踏まえて主務大臣評価が行われている(以下、評価単位ごとの評価を「項目別評定」という。)。この項目別評定等の評定区分は、S、A、B、C、Dの5段階とされており、B評価が標準とされている。

国立研究開発法人における評定は、独法評価指針によれば、法人の目的・業務、中長期目標に照らし、法人の活動による成果、取組等について諸事情を踏まえて総合的に勘案して行うこととされており、上記の評定区分(5段階)間の具体的な差異は、図表2-7のとおりとされている。

図表2-7 各評定区分間の差異(国立研究開発法人)

| 区分 | 各評定区分間の差異 |

|---|---|

| S | 適正、効果的かつ効率的な業務運営の下で「研究開発成果の最大化」に向けて特に顕著な成果の創出や将来的な特別な成果の創出の期待等が認められる。 |

| A | 適正、効果的かつ効率的な業務運営の下で「研究開発成果の最大化」に向けて顕著な成果の創出や将来的な成果の創出の期待等が認められる。 |

| B (標準) |

「研究開発成果の最大化」に向けて成果の創出や将来的な成果の創出の期待等が認め られ、着実な業務運営がなされている。 |

| C | 「研究開発成果の最大化」又は「適正、効果的かつ効率的な業務運営」に向けてより一層の工夫、改善等が期待される。 |

| D | 「研究開発成果の最大化」又は「適正、効果的かつ効率的な業務運営」に向けて抜本的な見直しを含め特段の工夫、改善等が求められる。 |

そこで、27年度における項目別評定の主務大臣評価及び各国立研究開発法人の自己評価について、各評価項目のうち、個々の研究開発課題等を実施したものに係る評価項目(以下「研究開発評価項目」という。)の評価結果をみたところ、図表2-8のとおり、国立研究開発法人31法人の計200項目のうち評価結果がB評価以上となっている項目が、主務大臣評価及び自己評価ともに計198項目となっており、両評価結果ともほぼ全ての項目について研究開発成果の創出等が認められたとされていた(各法人の研究開発評価項目ごとの評価結果は別表1(2)に掲載。また、法人ごと、研究開発の目標ごとの具体的な研究開発成果の内容については、評価書等を基に各法人が作成したものを取りまとめて合わせて別表1(2)に掲載。)。

また、主務大臣評価と自己評価の結果を研究開発評価項目ごとに比較すると、主務大臣評価が自己評価よりも高い項目がある法人が2法人、自己評価が主務大臣評価よりも高い項目がある法人が17法人見受けられた。

図表2-8 国立研究開発法人31法人における研究開発評価項目ごとの評価結果(平成27年度)

| 主務府省 | 法人名 | 研究開発評価項目数 | 評価 | 内訳 | 主務大臣評価結果の方が高い項目がある法人 | 自己評価結果の方が高い項目がある法人 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| S評価 | A評価 | B評価 | B評価以上 | C評価 | |||||||

| 項目数 | 割合 | ||||||||||

| 内閣府 | 日本医療研究開発機構 | 10 | 自己 | 2 | 6 | 2 | 10 | 100.0% | - | ||

| 主務大臣 | 2 | 6 | 2 | 10 | 100.0% | - | |||||

| 総務省 | 情報通信研究機構 | 16 | 自己 | 5 | 7 | 4 | 16 | 100.0% | - | ○ | ○ |

| 主務大臣 | 2 | 9 | 5 | 16 | 100.0% | - | |||||

| 文部科学省 | 物質・材料研究機構 | 4 | 自己 | 3 | 1 | - | 4 | 100.0% | - | ○ | |

| 主務大臣 | 1 | 3 | - | 4 | 100.0% | - | |||||

| 防災科学技術研究所 | 4 | 自己 | - | 4 | - | 4 | 100.0% | - | |||

| 主務大臣 | - | 4 | - | 4 | 100.0% | - | |||||

| 放射線医学総合研究所 | 18 | 自己 | 4 | 9 | 5 | 18 | 100.0% | - | ○ | ||

| 主務大臣 | 2 | 9 | 7 | 18 | 100.0% | - | |||||

| 科学技術振興機構 | 10 | 自己 | 2 | 5 | 3 | 10 | 100.0% | - | ○ | ||

| 主務大臣 | - | 7 | 3 | 10 | 100.0% | - | |||||

| 理化学研究所 | 15 | 自己 | 7 | 8 | - | 15 | 100.0% | - | ○ | ||

| 主務大臣 | 6 | 9 | - | 15 | 100.0% | - | |||||

| 宇宙航空研究開発機構 | 15 | 自己 | 2 | 3 | 9 | 14 | 93.3% | 1 | ○ | ○ | |

| 主務大臣 | 3 | 2 | 9 | 14 | 93.3% | 1 | |||||

| 海洋研究開発機構 | 7 | 自己 | 1 | 6 | - | 7 | 100.0% | - | ○ | ||

| 主務大臣 | - | 4 | 3 | 7 | 100.0% | - | |||||

| 日本原子力研究開発機構 | 8 | 自己 | 1 | 3 | 3 | 7 | 87.5% | 1 | ○ | ||

| 主務大臣 | - | 4 | 3 | 7 | 87.5% | 1 | |||||

| 厚生労働省 | 医薬基盤・健康・栄養研究所 | 5 | 自己 | 1 | 3 | 1 | 5 | 100.0% | - | ○ | |

| 主務大臣 | - | 1 | 4 | 5 | 100.0% | - | |||||

| 国立がん研究センター | 2 | 自己 | 2 | - | - | 2 | 100.0% | - | ○ | ||

| 主務大臣 | - | 2 | - | 2 | 100.0% | - | |||||

| 国立循環器病研究センター | 2 | 自己 | 1 | 1 | - | 2 | 100.0% | - | ○ | ||

| 主務大臣 | - | 1 | 1 | 2 | 100.0% | - | |||||

| 国立精神・神経医療研究センター | 2 | 自己 | 1 | 1 | - | 2 | 100.0% | - | ○ | ||

| 主務大臣 | - | 1 | 1 | 2 | 100.0% | - | |||||

| 国立国際医療研究センター | 2 | 自己 | 2 | - | - | 2 | 100.0% | - | ○ | ||

| 主務大臣 | - | 2 | - | 2 | 100.0% | - | |||||

| 国立成育医療研究センター | 2 | 自己 | 2 | - | - | 2 | 100.0% | - | ○ | ||

| 主務大臣 | - | 1 | 1 | 2 | 100.0% | - | |||||

| 国立長寿医療研究センター | 2 | 自己 | 2 | - | - | 2 | 100.0% | - | ○ | ||

| 主務大臣 | - | 1 | 1 | 2 | 100.0% | - | |||||

| 農林水産省 | 農業・食品産業技術総合研究機構 | 24 | 自己 | - | 12 | 12 | 24 | 100.0% | - | ○ | |

| 主務大臣 | - | 11 | 13 | 24 | 100.0% | - | |||||

| 農業生物資源研究所 | 5 | 自己 | - | 3 | 2 | 5 | 100.0% | - | |||

| 主務大臣 | - | 3 | 2 | 5 | 100.0% | - | |||||

| 農業環境技術研究所 | 4 | 自己 | - | 4 | - | 4 | 100.0% | - | |||

| 主務大臣 | - | 4 | - | 4 | 100.0% | - | |||||

| 国際農林水産業研究センター | 4 | 自己 | - | 3 | 1 | 4 | 100.0% | - | |||

| 主務大臣 | - | 3 | 1 | 4 | 100.0% | - | |||||

| 森林総合研究所 | 9 | 自己 | - | 5 | 4 | 9 | 100.0% | - | |||

| 主務大臣 | - | 5 | 4 | 9 | 100.0% | - | |||||

| 水産総合研究センター | 1 | 自己 | - | - | 1 | 1 | 100.0% | - | |||

| 主務大臣 | - | - | 1 | 1 | 100.0% | - | |||||

| 経済産業省 | 産業技術総合研究所 | 7 | 自己 | - | 5 | 2 | 7 | 100.0% | - | ○ | |

| 主務大臣 | - | 4 | 3 | 7 | 100.0% | - | |||||

| 新エネルギー・産業技術総合開発機構 | 3 | 自己 | - | 3 | - | 3 | 100.0% | - | |||

| 主務大臣 | - | 3 | - | 3 | 100.0% | - | |||||

| 国土交通省 | 土木研究所 | 2 | 自己 | - | - | 2 | 2 | 100.0% | - | ||

| 主務大臣 | - | - | 2 | 2 | 100.0% | - | |||||

| 建築研究所 | 2 | 自己 | - | 1 | 1 | 2 | 100.0% | - | |||

| 主務大臣 | - | 1 | 1 | 2 | 100.0% | - | |||||

| 海上技術安全研究所 | 4 | 自己 | - | 4 | - | 4 | 100.0% | - | |||

| 主務大臣 | - | 4 | - | 4 | 100.0% | - | |||||

| 港湾空港技術研究所 | 3 | 自己 | - | 3 | - | 3 | 100.0% | - | |||

| 主務大臣 | - | 3 | - | 3 | 100.0% | - | |||||

| 電子航法研究所 | 4 | 自己 | - | 4 | - | 4 | 100.0% | - | |||

| 主務大臣 | - | 4 | - | 4 | 100.0% | - | |||||

| 環境省 | 国立環境研究所 | 4 | 自己 | - | 1 | 3 | 4 | 100.0% | - | ||

| 主務大臣 | - | 1 | 3 | 4 | 100.0% | - | |||||

| 計 | 200 | 自己 | 38 | 105 | 55 | 198 | 99.0% | 2 | 2法人 | 17法人 | |

| 主務大臣 | 16 | 112 | 70 | 198 | 99.0% | 2 | |||||

主務大臣評価においてS評価とされた計16研究開発評価項目は、いずれも研究開発成果の最大化に向けて特に顕著な成果の創出等が認められるものと評価された項目となっているが、このうち、26年度評価結果を上回ってS評価とされているものについて、参考事例を示すと次のとおりである。

<参考事例1> 平成27年度評価において、26年度評価結果を上回りS評価とされたもの

理化学研究所における研究開発評価項目の一つである「加速器科学研究」について、平成26年度評価において、主な業務の実績として、重イオンビーム強度の世界記録更新や可用度90%(世界標準値80%)の達成、113番元素の3例目の合成成功の成果等があり、これらを踏まえて、顕著な成果の創出等が認められるとしてA評価を受けている。

そして、翌27年度評価において、主な業務の実績として、重イオンビーム強度について26年度の世界記録を更新した成果や可用度90%を26年度に引き続き達成したという成果のほか、113番元素が国際的に新元素として認定され、元素周期表に日本人の手で新たな元素が加わり、113番元素の合成の成果によりその命名権が与えられ、我が国発、アジア初となる元素名「nihonium」、元素記号「Nh」の認定等の成果があり、これらを踏まえて、特に顕著な成果の創出等が認められるとして、26年度評価を上回るS評価を受けている。

図表2-9 主務大臣評価においてC評価となった研究開発評価項目(平成27年度)

| 法人名 | 研究開発 評価項目名 |

評価結果 | C評価に至った主な根拠・理由(評価書より抜粋) | |

|---|---|---|---|---|

| 宇宙航空研究開発機構 | 宇宙科学・探査 | 自己 | C | 平成28年2月に打上げたX線天文衛星「ASTRO-H(ひとみ)」について、同年3月に通信異常が発生した。法人として技術的に検討した結果、今後衛星が機能回復することは期待できない状態にあるとの判断に至り、原因究明に専念することとした。その中で、科学衛星の確実な運用に向けた課題が明らかになりつつある。 |

| 主務大臣 | C | 「ASTRO-H(ひとみ)」の全損という重大事故を引き起こしたことを踏まえると、X線天文衛星「ひとみ」の異常事象に関する小委員会報告書においてまとめられた、再発防止策を着実に進めていく必要がある。 | ||

| 日本原子力研究開発機構 | 高速炉の研究開発 | 自己 | C | 「もんじゅ」に関して、原子力規制委員会から受けた保安措置命令への対応については、オールジャパン体制による潜在する根本的な課題への取組の大部分を終える予定であり、今後、保安措置命令解除に向けた重要なマイルストーンを迎える予定であるが、現時点では保安措置命令解除の見通しが得られていない状況である。 |

| 主務大臣 | C | 「もんじゅ」については、引き続き安全を最優先とした業務運営に取り組むとともに、保安措置命令解除に向け、保守管理体制・品質保証体制の再構築等を進める必要がある。 | ||

独法目標指針等によれば、主務大臣は、中長期目標の策定時に、法人の目標等に照らして十分な取組が行われ成果が創出されているかなどの研究開発を評価する際の重要な視点(以下「評価軸」という。)を設定し法人に提示することとされており、法人及び主務大臣は、評価軸を基本として評価を行うこととされている。この評価軸を基本として評価を行う際は、定性的な観点と定量的な観点の双方を適切に勘案することが重要であるとされている。

また、主務大臣は、評価軸と関連する指標等を、法人の取組状況並びにアウトプット(研究開発活動に係る成果物)及びアウトカム(研究開発活動の国や社会に対する効果)に着眼するなどして設定することとされており、指標等の設定に当たっては、定量的な観点等を十分考慮することとされている。

評価軸及び指標等のうち定量的な指標の具体的な内容について、一例を示すと図表2-10のとおりである。

図表2-10 評価軸と定量的な指標の内容(一例)

| 評価軸 | 定量的な指標 |

|---|---|

○ 成果等の科学的意義(独創性、発展性等)が十分に大きなものであるか。 |

|

○ 成果等が産業・経済活動の活性化・高度化に寄与するものであるか。 |

|

○ 革新的技術シーズを事業化へ繋ぐ成果の受渡しや成果の実用化など、成果の社会実装に至る取組が十分であるか。 |

|

○ 国内外の大学、民間企業、研究開発機関との連携・協力の取組が十分であるか。 |

そこで、国立研究開発法人31法人における研究開発評価項目について、評価軸と関連する指標等のうち、定量的な指標の設定状況をみると、27年度に中長期目標が策定されている10法人においては、中長期目標の策定時に指標等の設定がされているが、図表2-11のとおり、1法人の1項目を除いた計41研究開発評価項目について定量的な指標の設定がされていた。

また、評価軸や指標等の設定は27年4月以降に策定される中長期目標に関して運用されることとなっているが、図表2-11のとおり、現行の中期目標期間中である21法人において、評価の実施等に当たり、現行の中期目標等を基に定量的な指標が設定されている研究開発評価項目も計79項目見受けられた。

図表2-11 国立研究開発法人31法人の平成27年度評価における定量的な指標の設定状況

| 区分 | 法人名 | 研究開発評価項目数 | 指標数 (延べ数) |

||

|---|---|---|---|---|---|

| 定量的な指標の設定がある項目数 | 定量的な指標の設定がない項目数 | ||||

| 中長期目標が策定済の法人 (10法人) |

日本医療研究開発機構 | 10 | 9 | 1 | 56 |

| 日本原子力研究開発機構 | 8 | 8 | - | 73 | |

| 医薬基盤・健康・栄養研究所 | 5 | 5 | - | 24 | |

| 国立がん研究センター | 2 | 2 | - | 24 | |

| 国立循環器病研究センター | 2 | 2 | - | 38 | |

| 国立精神・神経医療研究センター | 2 | 2 | - | 35 | |

| 国立国際医療研究センター | 2 | 2 | - | 33 | |

| 国立成育医療研究センター | 2 | 2 | - | 39 | |

| 国立長寿医療研究センター | 2 | 2 | - | 37 | |

| 産業技術総合研究所 | 7 | 7 | - | 42 | |

| 計 | 42 | 41 | 1 | 401 | |

| 現行の中期目標期間中である法人 (21法人) |

情報通信研究機構 | 16 | 16 | - | 32 |

| 物質・材料研究機構 | 4 | 4 | - | 18 | |

| 防災科学技術研究所 | 4 | 1 | 3 | 1 | |

| 放射線医学総合研究所 | 18 | - | 18 | - | |

| 科学技術振興機構 | 10 | 9 | 1 | 34 | |

| 理化学研究所 | 15 | 15 | - | 72 | |

| 宇宙航空研究開発機構 | 15 | 2 | 13 | 2 | |

| 海洋研究開発機構 | 7 | 7 | - | 7 | |

| 農業・食品産業技術総合研究機構 | 24 | - | 24 | - | |

| 農業生物資源研究所 | 5 | - | 5 | - | |

| 農業環境技術研究所 | 4 | - | 4 | - | |

| 国際農林水産業研究センター | 4 | - | 4 | - | |

| 森林総合研究所 | 9 | 9 | - | 45 | |

| 水産総合研究センター | 1 | - | 1 | - | |

| 新エネルギー・産業技術総合開発機構 | 3 | 2 | 1 | 6 | |

| 土木研究所 | 2 | 2 | - | 7 | |

| 建築研究所 | 2 | 2 | - | 9 | |

| 海上技術安全研究所 | 4 | 4 | - | 16 | |

| 港湾空港技術研究所 | 3 | 3 | - | 7 | |

| 電子航法研究所 | 4 | - | 4 | - | |

| 国立環境研究所 | 4 | 3 | 1 | 21 | |

| 計 | 158 | 79 | 79 | 277 | |

なお、独法目標指針において、定量的な指標となり得る論文発表数、特許出願件数等については、法人としてこれらの数値を上げること自体が安易に目的化することは必ずしも適当ではない場合があるなどとされており、これを踏まえるなどして前記の定量的な指標等が設定されている。

また、各国立研究開発法人は、研究部門の長等により研究開発の進捗管理を行っており、指標等の達成状況等についても把握、管理等を行っているが、このうち、年度評価の評価期間である1年よりも短い周期で定期的に把握し、その達成に向けて管理する取組を行っているものについて、参考事例を示すと次のとおりである。

<参考事例2> 指標等の達成状況を適時に把握し、管理しているもの

医薬基盤・健康・栄養研究所は、平成27年4月に中長期目標(目標期間27年度~33年度)が策定され、中長期目標の2年目となる28年度を迎えるに当たり、中長期目標等で設定された各目標の達成に向け、組織全体としてその進捗状況を適時に把握し、管理すべきという同研究所理事長の意向等を踏まえ、28年4月から、四半期ごとに、研究実施部門に対し、研究開発の進捗等を同研究所の管理部門に報告させている。その際、指標として設定されている論文発表件数や特許出願件数等に対する達成状況を把握するため、同様に四半期ごとにこれらの実績数を報告させている。なお、開始して間もない仕組みであるため、現状は、管理部門において各研究実施部門における研究の達成状況等を把握するにとどまっているが、今後、進捗が遅れている研究部門に対する事情聴取、支援等、目標の達成に向けた取組を実施していく予定としている。

独法評価指針において、主務大臣による評価手法の一つとして、研究開発活動に係る成果と当該研究開発活動に投入された金額や人員(以下「インプット」という。)との対比を行うなどにより、評価の実効性を確保するものとされている。これを踏まえ、評価書において、上記のインプットに係る情報(以下「インプット情報」という。)として、評価項目ごとに予算額及び決算額(いずれも支出)、経常費用、経常利益、行政サービス実施コスト並びに従事人員数を記載することが求められている。

そこで、中長期目標が策定された10法人における27年度の研究開発評価項目について、インプット情報の評価書への記載状況をみると、各研究開発評価項目について全てのインプット情報が記載されていた(各法人の研究開発評価項目ごとのインプット情報の記載内容については別表1(2)参照)。

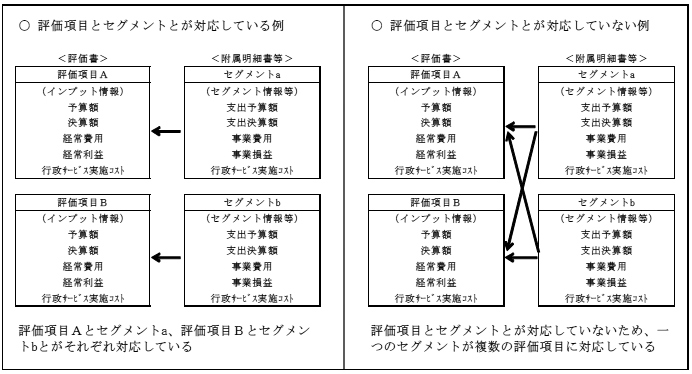

一方、前記のとおり、各評価項目は、一定の事業等のまとまりごとに設定された中長期目標等の各項目とされており、また、会計基準等によれば、中長期目標等における一定の事業等のまとまりごとの区分に基づくセグメント情報や予算額等(以下、これらを合わせて「セグメント情報等」という。)を、法人の財務諸表における附属明細書や決算報告書(以下、これらを合わせて「附属明細書等」という。)において開示することとされている。

このため、具体的には、中長期目標策定後は、図表2-12の左欄(評価項目とセグメントとが対応している例)にあるように、各評価項目と一定の事業等のまとまりごとの区分に基づくセグメントが対応し、各評価項目のインプット情報は、対応するセグメント情報等を用いて記載されることが想定されている。なお、会計基準によれば、現行の中期目標においては、評価項目とセグメントとを対応させることとされていないため、図表2-12の右欄(評価項目とセグメントとが対応していない例)にあるような対応関係が容認されている。

図表2-12 評価項目とセグメントとの対応関係

そこで、前記の10法人が27年度の評価書に記載したインプット情報のうち、各研究開発評価項目に係る研究開発に投入されたコストを示す予算額、決算額、経常費用及び行政サービス実施コストについて、対応するセグメント情報等を用いて適切に記載されているかをみたところ、4法人は、各研究開発評価項目に対応するセグメント情報等を用いて適切に記載している一方で、図表2-13のとおり、1法人は、研究開発評価項目とセグメントとが適切に対応しておらず、複数のセグメントから別途数値を算出するなどして評価書に記載していた。

また、5法人は、研究開発評価項目とセグメントとが対応しているものの、対応するセグメント情報等と異なる数値を記載していたり、確定したセグメント情報ではなく自己評価を実施した時点の暫定的なセグメント情報を用いて記載していたりなどしていて、インプット情報に対応するセグメント情報等を適切に用いて評価書に記載していなかった。

図表2-13 研究開発評価項目とセグメントとの対応及び27年度評価書への記載の状況(6法人)

| 態様 | 法人名 | 差異等の具体的な内容 | |

|---|---|---|---|

| 研究開発評価項目とセグメントとが適切に対応しておらず、複数のセグメントから別途数値を算出するなどして評価書に記載しているもの | 医薬基盤・健康・栄養研究所 | 複数のセグメント情報等から法人内部の管理区分に基づき予算額等を算出するなどしてインプット情報を記載している。 | |

| 研究開発評価項目とセグメントとが対応しているものの、インプット情報に対応するセグメント情報等を適切に用いて評価書に記載していないもの | 対応するセグメント情報等と異なる数値を記載しているもの | 国立がん研究センター | 対応しているセグメント情報等を用いてインプット情報を記載すべきところ、診療事業セグメント等の他のセグメントの数値を合算するなどして記載している。 |

| 国立循環器病研究センター | 対応しているセグメント情報等からの引用を誤って別の数値を記載している。 | ||

| 国立成育医療研究センター | 予算額又は決算額の支出額をインプット情報とすべきところ、収入額を記載している。 | ||

| 確定したセグメント情報ではなく自己評価を実施した時点の暫定的なセグメント情報を用いて記載するなどしているもの | 日本医療研究開発機構 | セグメント情報の計数が確定していなかったため、法人全体の額を記載している。 | |

| 日本原子力研究開発機構 | セグメント情報の計数が確定していなかったため、セグメントごとの暫定的な数値を記載している。 | ||

図表2-14 現行の中期目標期間中である21法人におけるインプット情報の記載状況(平成27年度)

| 法人名 | 研究開発 評価項目数 |

|||

|---|---|---|---|---|

| うち、インプット情報の記載がある項目数 | ||||

| インプット情報の全てを記載している項目数 | インプット情報の一部を記載している項目数 | |||

| 情報通信研究機構 | 16 | 16 | - | 16 |

| 物質・材料研究機構 | 4 | 4 | - | 4 |

| 防災科学技術研究所 | 4 | 4 | - | 4 |

| 放射線医学総合研究所 | 18 | 6 | - | 6 |

| 科学技術振興機構 | 10 | 10 | 10 | - |

| 理化学研究所 | 15 | 15 | - | 15 |

| 宇宙航空研究開発機構 | 15 | 15 | - | 15 |

| 海洋研究開発機構 | 7 | 7 | 7 | - |

| 農業・食品産業技術総合研究機構 | 24 | 24 | - | 24 |

| 農業生物資源研究所 | 5 | 5 | - | 5 |

| 農業環境技術研究所 | 4 | 4 | - | 4 |

| 国際農林水産業研究センター | 4 | 4 | - | 4 |

| 森林総合研究所 | 9 | 9 | - | 9 |

| 水産総合研究センター | 1 | 1 | 1 | - |

| 新エネルギー・産業技術総合開発機構 | 3 | 3 | 3 | - |

| 土木研究所 | 2 | 2 | 2 | - |

| 建築研究所 | 2 | 2 | 2 | - |

| 海上技術安全研究所 | 4 | 4 | - | 4 |

| 港湾空港技術研究所 | 3 | 3 | 3 | - |

| 電子航法研究所 | 4 | 1 | 1 | - |

| 国立環境研究所 | 4 | 4 | - | 4 |

研究開発には国費を財源とする運営費交付金を始めとする多額の研究費が投入されていることを踏まえると、評価に当たって、研究開発成果のみならずインプットにも着眼した評価を適切に実施し、その内容を評価書上において明記することは、国民に対する説明責任を果たすためにも重要である。

そこで、中長期目標が策定されている10法人及び当該法人を所管している4府省において、それぞれ研究開発評価項目ごとに記載しているインプット情報を評価に活用しているかをみたところ、いずれの主務府省及び法人においても、インプット情報の評価への活用の重要性等に対する認識が十分でないことなどにより、研究開発活動に係る成果とインプットとの対比を行っていないなど、インプット情報を評価に活用していなかった。

(ア)及び(イ)について、事例を示すと次のとおりである。

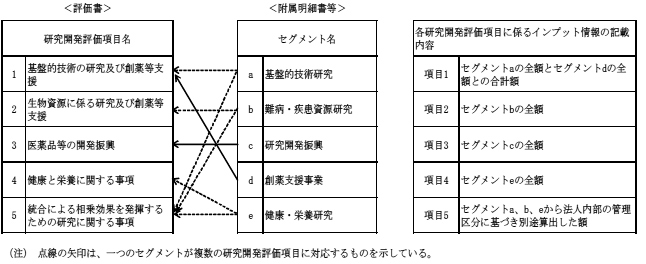

<事例1> 研究開発評価項目とセグメントとが適切に対応しておらず、また、インプット情報を評価に活用していないもの

医薬基盤・健康・栄養研究所は、平成27年度に中長期目標が策定されており、中長期目標に基づき策定された中長期計画に基づく一定の事業等のまとまりごとの区分によりセグメント情報等を附属明細書等において開示しているとしている。

しかし、27年度評価書におけるインプット情報の記載内容等をみたところ、図表のとおり、研究開発評価項目3とセグメントcとが対応していたが、それ以外の研究開発評価項目は、一つのセグメントが複数の研究開発評価項目に対応するなどしており、研究開発評価項目とセグメントとが適切に対応していなかった。

図表 27年度評価書におけるインプット情報の記載内容等

また、主務大臣評価や自己評価において、いずれの研究開発評価項目についても、研究開発活動に係る成果がインプットに見合ったものであったかなどの分析を行っていないなど、研究開発成果とインプット情報との対比を行っていなかった。

なお、中長期目標策定前の21法人は、今後、中長期目標の策定に合わせて法人のセグメント区分も必要に応じて見直されることと思料されるが、中長期目標が策定された10法人の状況に鑑みて、中長期目標の策定後における主務大臣評価及び自己評価においては、研究開発評価項目に対応したセグメント区分に基づくインプット情報の記載及び評価への活用等に留意する必要がある。

独法評価指針において、自己評価書は、主務大臣評価のための情報提供に資するものとなっており、自己評価書の作成に当たっては、記載内容の客観性や信憑性に十分留意しつつ、外部有識者等による外部評価の結果等を適切に活用し、自己評価に反映するよう努めることとなっている。ただし、外部評価の実施方法等については特に定めがないことから、法人によってその方法が異なっている。

そこで、国立研究開発法人31法人における外部評価の活用状況等についてみたところ、21法人においては項目別評定の実施に当たり外部評価を行っており、10法人においては項目別評定の実施に当たり外部評価を行っていないものの、別途実施している研究開発課題等に対する外部評価の結果を項目別評定の評価に反映するとしている(法人ごとの内訳については別表6参照)。

また、前記のとおり、主務大臣評価においては、外国の動向を幅広く反映するとともに研究開発領域の専門性を補うために設置された研究開発審議会による意見聴取等を行うこととされている。そして、所管する法人が複数ある場合には、法人ごとや分野ごとに設けられた部会からの意見を踏まえ、研究開発審議会としての意見を取りまとめるなどしている。また、部会は、全て研究開発審議会の委員で構成されていたり、研究開発審議会の委員に臨時委員を加えて構成されていたりなどしている。

そこで、27年度評価に加わった研究開発審議会及び部会の委員の構成についてみると、図表2-15のとおり、「大学教授等」が57.2%、「民間企業の役員等」が24.8%を占めていた。

また、通則法の改正により、外国の動向を幅広く反映できるようにする観点から、研究開発審議会の委員として外国人を任命することが可能となったことを踏まえ、研究開発審議会又は部会の委員に「外国人の研究者等」を任命しているものも見受けられた。

このほか、公認会計士や報道機関の関係者等を構成員としている研究開発審議会等も見受けられた。

図表2-15 研究開発審議会の委員の構成(平成27年度評価時)

| 府省名 | 研究開発審議会 (部会) |

委員の内訳 | 全体人数 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 大学教授等 | 民間企業の役員等 | 外国人の研究者等 | その他 | |||||||

| 人数 | 構成比 | 人数 | 構成比 | 人数 | 構成比 | 人数 | 構成比 | |||

| 内閣府 | 日本医療研究開発機構審議会 | 5 | 71.4% | 1 | 14.2% | - | - | 1 | 14.2% | 7 |

| 総務省 | 国立研究開発法人審議会 | 16 | 72.7% | 3 | 13.6% | - | - | 3 | 13.6% | 22 |

| (宇宙航空研究開発機構部会) | 8 | 72.7% | 1 | 9.0% | - | - | 2 | 18.1% | 11 | |

| (情報通信研究機構部会) | 8 | 72.7% | 2 | 18.1% | - | - | 1 | 9.0% | 11 | |

| 文部科学省 | 国立研究開発法人審議会 | 5 | 27.7% | 8 | 44.4% | 1 | 5.5% | 4 | 22.2% | 18 |

| (物資・材料研究機構部会) | 3 | 37.5% | 4 | 50.0% | 1 | 12.5% | - | - | 8 | |

| (防災科学技術研究所部会) | 2 | 28.5% | 2 | 28.5% | 1 | 14.2% | 2 | 28.5% | 7 | |

| (量子科学技術研究開発機構部会) | 4 | 40.0% | 3 | 30.0% | 1 | 10.0% | 2 | 20.0% | 10 | |

| (科学技術振興機構部会) | 2 | 25.0% | 3 | 37.5% | 1 | 12.5% | 2 | 25.0% | 8 | |

| (理化学研究所部会) | 4 | 44.4% | 2 | 22.2% | 1 | 11.1% | 2 | 22.2% | 9 | |

| (宇宙航空研究開発機構部会) | 4 | 57.1% | 1 | 14.2% | 1 | 14.2% | 1 | 14.2% | 7 | |

| (海洋研究開発機構部会) | 1 | 14.2% | 4 | 57.1% | 1 | 14.2% | 1 | 14.2% | 7 | |

| (日本原子力研究開発機構部会) | 3 | 30.0% | 4 | 40.0% | 1 | 10.0% | 2 | 20.0% | 10 | |

| 厚生労働省 | 国立研究開発法人審議会 | 8 | 53.3% | 4 | 26.6% | - | - | 3 | 20.0% | 15 |

| (厚生科学研究評価部会) | 5 | 83.3% | - | - | - | - | 1 | 16.6% | 6 | |

| (高度専門医療研究評価部会) | 4 | 40.0% | 4 | 40.0% | - | - | 2 | 20.0% | 10 | |

| 農林水産省 | 国立研究開発法人審議会 | 20 | 71.4% | 4 | 14.2% | - | - | 4 | 14.2% | 28 |

| (農業部会) | 9 | 75.0% | 1 | 8.3% | - | - | 2 | 16.6% | 12 | |

| (林野部会) | 5 | 62.5% | 2 | 25.0% | - | - | 1 | 12.5% | 8 | |

| (水産部会) | 6 | 75.0% | 1 | 12.5% | - | - | 1 | 12.5% | 8 | |

| 経済産業省 | 国立研究開発法人審議会 | 8 | 57.1% | 5 | 35.7% | - | - | 1 | 7.1% | 14 |

| (産業技術総合研究所部会) | 2 | 40.0% | 3 | 60.0% | - | - | - | - | 5 | |

| (新エネルギー・産業技術総合開発機構部会) | 3 | 60.0% | 1 | 20.0% | - | - | 1 | 20.0% | 5 | |

| (宇宙航空研究開発機構部会) | 1 | 16.6% | 4 | 66.6% | - | - | 1 | 16.6% | 6 | |

| (日本原子力研究開発機構部会) | 2 | 40.0% | 2 | 40.0% | - | - | 1 | 20.0% | 5 | |

| 国土交通省 | 国立研究開発法人審議会 | 20 | 76.9% | 2 | 7.6% | - | - | 4 | 15.3% | 26 |

| (土木研究所部会) | 9 | 81.8% | - | - | - | - | 2 | 18.1% | 11 | |

| (建築研究所部会) | 5 | 62.5% | 1 | 12.5% | - | - | 2 | 25.0% | 8 | |

| (海上技術安全研究所・電子航法研究所部会) | 4 | 80.0% | - | - | - | - | 1 | 20.0% | 5 | |

| (港湾空港技術研究所部会) | 2 | 40.0% | 1 | 20.0% | - | - | 2 | 40.0% | 5 | |

| 環境省 | 国立研究開発法人審議会 | 7 | 100.0% | - | - | - | - | - | - | 7 |

| 計 | 106 | 57.2% | 46 | 24.8% | 7 | 3.7% | 26 | 14.0% | 185 | |

前記のとおり、独立行政法人は、評価結果を翌年度以降の年度計画や業務運営の改善に適切に反映させるとともに、毎年度、評価結果の反映状況を公表しなければならないこととされている。

そこで、国立研究開発法人31法人のうち、27年4月に設立された日本医療研究開発機構を除く30法人における26年度評価結果について、翌年度以降の業務運営や予算配分等への反映状況をみると、いずれの法人も、翌年度以降の業務運営や予算配分等に評価結果を反映したとしていた。そして、その公表状況(28年10月末時点)をみると、図表2-16のとおり、20法人において、27年度の評価書に26年度評価結果の反映状況に係る項目を設けて記載したり、評価書とは別に反映状況を取りまとめた資料を作成したりすることにより、評価結果の反映状況を明確にして公表していた。さらに、その記載内容をみると、いずれの法人も主務大臣評価時に指摘等を受けた事項等への対応内容等を記載しており、うち国際農林水産業研究センターは、評価結果を基に研究費予算の配分を見直した内容を記載していた。

一方、10法人は、28年10月末時点において、上記の方法等により26年度評価結果の反映状況を明確にして公表していなかった。このうち、物質・材料研究機構、防災科学技術研究所、放射線医学総合研究所及び理化学研究所は、それぞれ29年2月に評価書とは別に評価結果の反映状況を取りまとめた資料を作成して公表しており、医薬基盤・健康・栄養研究所も、今後、同様の方法により速やかに公表する予定としている。

また、土木研究所、建築研究所、海上技術安全研究所、港湾空港技術研究所及び電子航法研究所の5法人は、従前から翌年度及び翌々年度の取組内容をまとめて公表していたことから、26年度評価結果の反映状況は29年度に公表する予定としている。

図表2-16 国立研究開発法人30法人における平成26年度評価結果の反映状況の公表状況(28年10月末時点)

| 法人名 | 反映状況を公表しているもの | 左の方法等により反映状況を公表していないもの | ||||

|---|---|---|---|---|---|---|

| 公表方法 | うち平成29年2月に公表したもの | うち29年度に公表予定としているもの | ||||

| 評価書に反映状況に係る項目を設けて記載 | 評価書とは別の資料により公表 | |||||

| 情報通信研究機構 | ○ | ○ | - | - | - | - |

| 物質・材料研究機構 | - | - | - | ○ | ○ | - |

| 防災科学技術研究所 | - | - | - | ○ | ○ | - |

| 放射線医学総合研究所 | - | - | - | ○ | ○ | - |

| 科学技術振興機構 | ○ | ○ | - | - | - | - |

| 理化学研究所 | - | - | - | ○ | ○ | - |

| 宇宙航空研究開発機構 | ○ | - | ○ | - | - | - |

| 海洋研究開発機構 | ○ | ○ | - | - | - | - |

| 日本原子力研究開発機構 | ○ | - | ○ | - | - | - |

| 医薬基盤・健康・栄養研究所 | - | - | - | ○ | - | - |

| 国立がん研究センター | ○ | ○ | - | - | - | - |

| 国立循環器病研究センター | ○ | ○ | - | - | - | - |

| 国立精神・神経医療研究センター | ○ | ○ | - | - | - | - |

| 国立国際医療研究センター | ○ | ○ | - | - | - | - |

| 国立成育医療研究センター | ○ | ○ | - | - | - | - |

| 国立長寿医療研究センター | ○ | ○ | - | - | - | - |

| 農業・食品産業技術総合研究機構 | ○ | ○ | - | - | - | - |

| 農業生物資源研究所 | ○ | ○ | - | - | - | - |

| 農業環境技術研究所 | ○ | ○ | - | - | - | - |

| 国際農林水産業研究センター | ○ | ○ | - | - | - | - |

| 森林総合研究所 | ○ | - | ○ | - | - | - |

| 水産総合研究センター | ○ | - | ○ | - | - | - |

| 産業技術総合研究所 | ○ | - | ○ | - | - | - |

| 新エネルギー・産業技術総合開発機構 | ○ | - | ○ | - | - | - |

| 土木研究所 | - | - | - | ○ | - | ○ |

| 建築研究所 | - | - | - | ○ | - | ○ |

| 海上技術安全研究所 | - | - | - | ○ | - | ○ |

| 港湾空港技術研究所 | - | - | - | ○ | - | ○ |

| 電子航法研究所 | - | - | - | ○ | - | ○ |

| 国立環境研究所 | ○ | - | ○ | - | - | - |

| 計 | 20 | 13 | 7 | 10 | 4 | 5 |

評価は、それ自体を目的とするものではなく、評価結果を次の研究開発につなげるというPDCAサイクルの確立に寄与するための一つの手段として実施されるものであることから、評価結果を翌年度以降の業務運営等に適切に反映させることが重要である。また、評価結果に基づき各法人が自主性及び自律性をもって業務運営の改善等を行ったことを国民に説明するため、適時適切に評価結果の反映状況を公表することも重要である。

少子高齢化が進み、国際競争をめぐる環境が厳しさを増す中、若年研究者等の多種多様な人材がその能力を最大限発揮できるような競争的な環境を整備することが喫緊の課題とされている。そして、研究開発力強化法によれば、国は、国の資金(国から研究開発法人に提供された資金、その他の国の資金に由来する資金を含む。)により行われる研究開発等の推進における若年研究者等の能力の活用を図るとともに、研究開発法人による若年研究者等の能力の活用の促進に必要な施策を講ずるものとされており、研究開発法人は、若年研究者等の能力の活用を図ることについて努めることとされている。

国立研究開発法人に雇用されている職員を職務別に分類すると、①研究者、②研究の補佐等を行う研究補助者及び技能者等(以下「その他研究開発系職員」という。)、③それ以外の事務に従事する者及び病院の運営を行っている法人においては医療業務に従事する者(以下、両者を合わせて「研究開発系以外の職員」という。)に分類される。

国立研究開発法人31法人における職員数等の状況をみたところ、図表3-1のとおり、27年度末の職員数は、46,569人と23年度末と比べて4.3%の増加となっていた。このうち、研究者は、15,134人と3.3%の減少、その他研究開発系職員は、9,246人と、1.6%の増加、研究開発系以外の職員は、22,189人と11.6%の増加となっていた。

また、資金配分法人3法人においては、資金配分を行う業務が大半を占めるため、全職員に対する研究者の割合は0%から11.3%までと研究実施法人28法人に比べて低くなっていた。

なお、研究者のうち若年研究者の人数は、4,258人と23年度末と比べて17.0%の減少となっており、また、全研究者に対する若年研究者の割合については、23年度が32.7%であるのに対し27年度が28.1%となっており低下していた。

若年研究者の割合が低下している主な理由は、「簡素で効率的な政府を実現するための行政改革の推進に関する法律」(平成18年法律第47号)において、18年度以降5年間において総人件費を5%以上削減するとされたことにより研究者の新規採用の抑制を継続したことなどの政策的な側面の理由に加えて、中期目標を達成するため研究課題に対して即戦力となる者が必要となったこと及び外部資金の獲得の減少が顕著な法人においては研究費の減少に伴い任期付きで雇用される研究者が減少したことなどによるとしている。

図表3-1 国立研究開発法人31法人の職員数等の状況(平成27年度末)

| 法人名 | 職員 注(1) |

全研究者に対する若年研究者の割合 | (参考) 全研究者に対する任期付きの研究者の割合 |

|||||

|---|---|---|---|---|---|---|---|---|

| 研究者 注(1) |

その他研究開発系 注(1) |

研究開発系以外 注(1) |

平成 27年度 |

23年度 | ||||

| うち若年研究者 注(2) |

||||||||

| 日本医療研究開発機構 | 472(100.0%) | 24(5.0%) | 21 | 0(0.0%) | 448(94.9%) | 87.5% | - | 100.0% |

| - | - | - | - | - | ||||

| 情報通信研究機構 | 988(100.0%) | 540(54.6%) | 127 | 200(20.2%) | 248(25.1%) | 23.5% | 28.6% | 47.5% |

| 20.0% | 8.2% | △11.1% | 69.4% | 20.3% | ||||

| 物質・材料研究機構 | 1,561(100.0%) | 810(51.8%) | 328 | 407(26.0%) | 344(22.0%) | 40.4% | 44.7% | 50.7% |

| 3.7% | △0.1% | △9.6% | 16.6% | △0.2% | ||||

| 防災科学技術研究所 | 326(100.0%) | 127(38.9%) | 29 | 24(7.3%) | 175(53.6%) | 22.8% | 34.5% | 43.3% |

| 13.9% | 12.3% | △25.6% | 33.3% | 12.9% | ||||

| 放射線医学総合研究所 | 853(100.0%) | 288(33.7%) | 76 | 415(48.6%) | 150(17.5%) | 26.3% | 29.7% | 53.8% |

| 6.6% | △0.3% | △11.6% | 11.5% | 7.9% | ||||

| 科学技術振興機構 注(3) | 1,476(100.0%) | 168(11.3%) | 75 | 1(0.0%) | 1,307(88.5%) | 44.6% | 58.9% | 100.0% |

| △3.2% | △52.8% | △64.2% | △96.1% | 14.2% | ||||

| 理化学研究所 | 4,864(100.0%) | 2,061(42.3%) | 911 | 984(20.2%) | 1,819(37.3%) | 44.2% | 48.8% | 84.0% |

| 3.9% | 5.9% | △4.2% | △1.5% | 4.7% | ||||

| 宇宙航空研究開発機構 | 2,505(100.0%) | 1,466(58.5%) | 452 | 151(6.0%) | 888(35.4%) | 30.8% | 32.2% | 27.3% |

| △0.6% | △2.2% | △6.4% | 64.1% | △4.5% | ||||

| 海洋研究開発機構 | 1,291(100.0%) | 448(34.7%) | 102 | 420(32.5%) | 423(32.7%) | 22.7% | 31.0% | 70.9% |

| 4.7% | △16.2% | △38.5% | 26.1% | 15.8% | ||||

| 日本原子力研究開発機構 | 3,972(100.0%) | 1,276(32.1%) | 328 | 2,029(51.0%) | 667(16.7%) | 25.7% | 30.3% | 22.6% |

| △6.7% | △7.6% | △21.9% | △6.4% | △5.5% | ||||

| 医薬基盤・健康・栄養研究所 注(4) | 390(100.0%) | 123(31.5%) | 29 | 174(44.6%) | 93(23.8%) | 23.5% | 37.6% | 73.9% |

| 20.3% | △1.6% | △38.2% | 89.1% | △13.0% | ||||

| 国立がん研究センター | 3,089(100.0%) | 313(10.1%) | 110 | 322(10.4%) | 2,454(79.4%) | 35.1% | 39.1% | 99.0% |

| 21.6% | 30.4% | 17.0% | 39.3% | 18.6% | ||||

| 国立循環器病研究センター | 1,735(100.0%) | 159(9.1%) | 56 | 70(4.0%) | 1,506(86.8%) | 35.2% | 39.1% | 54.7% |

| 14.4% | △1.2% | △11.1% | 62.7% | 14.7% | ||||

| 国立精神・神経医療研究センター | 1,371(100.0%) | 238(17.3%) | 93 | 121(8.8%) | 1,012(73.8%) | 39.0% | 43.3% | 82.7% |

| 41.3% | 8.6% | △2.1% | 0.8% | 60.3% | ||||

| 国立国際医療研究センター | 1,905(100.0%) | 97(5.0%) | 8 | 0(0.0%) | 1,808(94.9%) | 8.2% | 4.1% | 80.4% |

| 17.0% | 32.8% | 166.6% | - | 16.2% | ||||

| 国立成育医療研究センター | 1,668(100.0%) | 154(9.2%) | 45 | 83(4.9%) | 1,431(85.7%) | 29.2% | 44.0% | 85.0% |

| 25.3% | 30.5% | △13.4% | 45.6% | 23.7% | ||||

| 国立長寿医療研究センター | 906(100.0%) | 97(10.7%) | 29 | 142(15.6%) | 667(73.6%) | 29.8% | 33.6% | 83.5% |

| 18.7% | △3.9% | △14.7% | △11.8% | 33.1% | ||||

| 農業・食品産業技術総合研究機構 | 4,236(100.0%) | 1,719(40.5%) | 278 | 617(14.5%) | 1,900(44.8%) | 16.1% | 24.6% | 16.6% |

| △8.5% | △9.7% | △40.8% | △9.7% | △6.9% | ||||

| 農業生物資源研究所 | 767(100.0%) | 267(34.8%) | 41 | 97(12.6%) | 403(52.5%) | 15.3% | 27.5% | 16.4% |

| △17.6% | △17.3% | △53.9% | △15.6% | △18.2% | ||||

| 農業環境技術研究所 | 350(100.0%) | 151(43.1%) | 30 | 60(17.1%) | 139(39.7%) | 19.8% | 28.9% | 27.1% |

| △4.8% | △5.0% | △34.7% | 1.6% | △7.3% | ||||

| 国際農林水産業研究センター | 328(100.0%) | 136(41.4%) | 12 | 133(40.5%) | 59(17.9%) | 8.8% | 16.2% | 19.1% |

| △9.3% | △11.6% | △52.0% | △7.6% | △7.8% | ||||

| 森林総合研究所 | 1,041(100.0%) | 474(45.5%) | 58 | 239(22.9%) | 328(31.5%) | 12.2% | 18.8% | 5.6% |

| △6.4% | △3.8% | △37.6% | △4.0% | △11.5% | ||||

| 水産総合研究センター | 1,628(100.0%) | 627(38.5%) | 169 | 516(31.6%) | 485(29.7%) | 26.9% | 27.2% | 23.4% |

| △2.5% | △2.3% | △3.4% | △5.4% | 0.6% | ||||

| 産業技術総合研究所 | 5,752(100.0%) | 2,355(40.9%) | 584 | 1,676(29.1%) | 1,721(29.9%) | 24.7% | 26.4% | 30.2% |

| △3.7% | △6.5% | △12.4% | △6.6% | 3.8% | ||||

| 新エネルギー・産業技術総合開発機構 | 911(100.0%) | 0(0.0%) | 0 | 0(0.0%) | 911(100.0%) | - | - | - |

| 10.2% | - | - | - | 10.2% | ||||

| 土木研究所 | 589(100.0%) | 348(59.0%) | 75 | 23(3.9%) | 218(37.0%) | 21.5% | 30.1% | 17.8% |

| 0.1% | △1.9% | △29.9% | 35.2% | 0.9% | ||||

| 建築研究所 | 141(100.0%) | 54(38.2%) | 11 | 0(0.0%) | 87(61.7%) | 20.3% | 18.0% | 20.3% |

| △9.0% | △11.4% | 0.0% | - | △7.4% | ||||

| 海上技術安全研究所 | 338(100.0%) | 179(52.9%) | 58 | 87(25.7%) | 72(21.3%) | 32.4% | 24.7% | 6.7% |

| 11.1% | 5.2% | 38.0% | 19.1% | 18.0% | ||||

| 港湾空港技術研究所 | 109(100.0%) | 53(48.6%) | 23 | 6(5.5%) | 50(45.8%) | 43.3% | 41.5% | 24.5% |

| 13.5% | 0.0% | 4.5% | 20.0% | 31.5% | ||||

| 電子航法研究所 | 107(100.0%) | 66(61.6%) | 12 | 8(7.4%) | 33(30.8%) | 18.1% | 25.0% | 34.8% |

| 1.9% | 3.1% | △25.0% | △46.6% | 26.9% | ||||

| 国立環境研究所 | 900(100.0%) | 316(35.1%) | 88 | 241(26.7%) | 343(38.1%) | 27.8% | 41.5% | 51.2% |

| 10.9% | 6.7% | △28.4% | 14.7% | 12.4% | ||||

| 計 | 46,569(100.0%) | 15,134(32.4%) | 4,258 | 9,246(19.8%) | 22,189(47.6%) | 28.1% | 32.7% | 41.9% |

| 4.3% | △3.3% | △17.0% | 1.6% | 11.6% | ||||

競争的資金の中には、研究者個人を補助対象者としたり、若手の研究者を対象とし募集対象に年齢制限を設けたりしているものがあり、若手の研究者が自ら研究の代表者としてこのような競争的資金を自ら獲得することにより独創的、先駆的な研究に取り組むことができるようになっている。そして、若年研究者は、競争的資金を積極的に獲得し、独自の研究に取り組むことにより、研究者としての知見や技術を向上させることができると考えられる。また、競争的資金により行った研究の成果は、資金を配分した各省庁や独立行政法人等により評価され、その後、より競争率の高い高額な研究費の獲得、他の研究開発機関との共同研究等に発展することも考えられる。

そこで、研究実施法人28法人について、若年研究者が自ら研究代表者として27年度に獲得した競争的資金の状況をみたところ、図表3-2のとおり、若年研究者の獲得金額は、26億余円と23年度と比べて12.4%減少しているが、獲得件数は、1,106件と8.0%増加していた。また、若年研究者の獲得金額は全研究者の獲得金額の13.7%を占めており、獲得件数は26.8%となっていた。

図表3-2 研究実施法人28法人における若年研究者の競争的資金の獲得状況 (平成27年度)

| 法人名 | 区分 | 全研究者 | (対平成23年度増加率) | 全研究者に対する若年研究者の割合 | 法人名 | 区分 | 全研究者 | (対平成23年度増加率) | 全研究者に対する若年研究者の割合 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| うち 若年研究者 |

(対23年度増加率) | うち 若年研究者 |

(対23年度増加率) | ||||||||||

| 情報通信研究機構 | 件数 | 88 | (79.5%) | 28 | (250.0%) | 31.8% | 国立長寿医療研究センター | 件数 | 91 | (△3.1%) | 8 | (△33.3%) | 8.7% |

| 獲得額 | 288,373 | (132.2%) | 67,963 | (533.6%) | 23.5% | 獲得額 | 517,980 | (△8.7%) | 22,750 | (43.6%) | 4.3% | ||

| 物質・材料研究機構 | 件数 | 291 | (△12.3%) | 61 | (△15.2%) | 20.9% | 農業・食品産業技術総合研究機構 | 件数 | 203 | (10.3%) | 41 | (△35.9%) | 20.1% |

| 獲得額 | 2,981,117 | (13.6%) | 280,260 | (△43.1%) | 9.4% | 獲得額 | 391,180 | (1.2%) | 54,517 | (△51.6%) | 13.9% | ||

| 防災科学技術研究所 | 件数 | 14 | (40.0%) | 4 | (△20.0%) | 28.5% | 農業生物資源研究所 | 件数 | 65 | (△13.3%) | 11 | (△45.0%) | 16.9% |

| 獲得額 | 25,478 | (14.5%) | 2,707 | (△81.4%) | 10.6% | 獲得額 | 202,809 | (△32.0%) | 32,427 | (△56.9%) | 15.9% | ||

| 放射線医学総合研究所 | 件数 | 116 | (54.6%) | 34 | (25.9%) | 29.3% | 農業環境技術研究所 | 件数 | 42 | (50.0%) | 9 | (80.0%) | 21.4% |

| 獲得額 | 346,848 | (60.0%) | 69,810 | (△19.9%) | 20.1% | 獲得額 | 144,151 | (△15.0%) | 11,050 | (71.3%) | 7.6% | ||

| 理化学研究所 | 件数 | 802 | (10.7%) | 314 | (0.0%) | 39.1% | 国際農林水産業研究センター | 件数 | 19 | (0.0%) | 3 | (△25.0%) | 15.7% |

| 獲得額 | 3,923,701 | (△19.3%) | 681,743 | (△15.4%) | 17.3% | 獲得額 | 41,799 | (△60.9%) | 5,070 | (△72.5%) | 12.1% | ||

| 宇宙航空研究開発機構 | 件数 | 127 | (10.4%) | 32 | (△11.1%) | 25.1% | 森林総合研究所 | 件数 | 149 | (4.9%) | 18 | (0.0%) | 12.0% |

| 獲得額 | 738,134 | (51.9%) | 83,103 | (44.7%) | 11.2% | 獲得額 | 296,137 | (12.1%) | 44,460 | (97.6%) | 15.0% | ||

| 海洋研究開発機構 | 件数 | 187 | (38.5%) | 50 | (13.6%) | 26.7% | 水産総合研究センター | 件数 | 75 | (66.6%) | 23 | (76.9%) | 30.6% |

| 獲得額 | 751,230 | (△27.3%) | 114,250 | (2.6%) | 15.2% | 獲得額 | 174,527 | (43.8%) | 51,220 | (112.9%) | 29.3% | ||

| 日本原子力研究開発機構 | 件数 | 257 | (5.3%) | 53 | (△38.3%) | 20.6% | 産業技術総合研究所 | 件数 | 612 | (17.4%) | 206 | (49.2%) | 33.6% |

| 獲得額 | 497,000 | (△42.8%) | 96,930 | (△47.8%) | 19.5% | 獲得額 | 1,966,778 | (△28.4%) | 513,188 | (△12.7%) | 26.0% | ||

| 医薬基盤・健康・栄養研究所(注) | 件数 | 70 | (4.4%) | 19 | (△24.0%) | 27.1% | 土木研究所 | 件数 | 7 | (40.0%) | 6 | (20.0%) | 85.7% |

| 獲得額 | 340,009 | (△74.2%) | 41,860 | (△24.6%) | 12.3% | 獲得額 | 13,260 | (35.7%) | 10,010 | (2.4%) | 75.4% | ||

| 国立がん研究センター | 件数 | 86 | (26.4%) | 44 | (37.5%) | 51.1% | 建築研究所 | 件数 | 24 | (26.3%) | 5 | (△16.6%) | 20.8% |

| 獲得額 | 585,797 | (158.6%) | 148,022 | (79.4%) | 25.2% | 獲得額 | 174,686 | (128.8%) | 18,044 | (31.7%) | 10.3% | ||

| 国立循環器病研究センター | 件数 | 149 | (4.1%) | 26 | (188.8%) | 17.4% | 海上技術安全研究所 | 件数 | 71 | (51.0%) | 8 | (14.2%) | 11.2% |

| 獲得額 | 353,362 | (△70.6%) | 55,581 | (65.0%) | 15.7% | 獲得額 | 183,839 | (△4.2%) | 15,730 | (70.4%) | 8.5% | ||

| 国立精神・神経医療研究センター | 件数 | 172 | (3.6%) | 21 | (10.5%) | 12.2% | 港湾空港技術研究所 | 件数 | 16 | (77.7%) | 5 | (66.6%) | 31.2% |

| 獲得額 | 740,611 | (△60.4%) | 34,360 | (△19.8%) | 4.6% | 獲得額 | 49,425 | (32.7%) | 7,934 | (△45.4%) | 16.0% | ||

| 国立国際医療研究センター | 件数 | 148 | (18.4%) | 20 | (42.8%) | 13.5% | 電子航法研究所 | 件数 | 5 | (400.0%) | 5 | (400.0%) | 100.0% |

| 獲得額 | 1,640,737 | (72.2%) | 49,613 | (120.5%) | 3.0% | 獲得額 | 7,540 | (503.2%) | 7,540 | (427.2%) | 100.0% | ||

| 国立成育医療研究センター | 件数 | 152 | (28.8%) | 30 | (130.7%) | 19.7% | 国立環境研究所 | 件数 | 78 | (6.8%) | 22 | (△8.3%) | 28.2% |

| 獲得額 | 1,226,318 | (23.7%) | 39,719 | (130.3%) | 3.2% | 獲得額 | 408,099 | (33.5%) | 55,315 | (3.2%) | 13.5% | ||

| 計 | 件数 | 4,116 | (13.2%) | 1,106 | (8.0%) | 26.8% | |||||||

| 獲得額 | 19,010,934 | (△13.9%) | 2,615,180 | (△12.4%) | 13.7% | ||||||||

前記のとおり、人材活用等に関する方針は、研究開発力強化法に基づき各省に通知された内閣総理大臣の定める基準に沿って作成し、遅滞なく公表しなければならないとされている。

そこで、国立研究開発法人31法人の27年度末における人材活用等に関する方針の作成の状況をみたところ、図表3-3のとおり、19法人においては人材活用等に関する方針を作成していた。また、その公表の状況をみたところ、19法人のうち、18法人は公表していたが、医薬基盤・健康・栄養研究所は、担当部署の理解不足により公表していなかった。一方、12法人は、担当部署の理解不足等により人材活用等に関する方針を作成していなかった。そして、12法人のうち4法人においては、各法人の中長期計画等に、内閣総理大臣の定める基準に規定されている事項(研究開発等の推進における若年研究者等の能力の活用に関する事項等4項目)の一部を盛り込んでいるとしているものの、8法人においては、当該事項について盛り込んでいるものはなかった。

なお、人材活用等に関する方針を作成しているものの、公表していなかった医薬基盤・健康・栄養研究所においては、会計検査院の検査を踏まえて、29年2月に公表した。また、上記の12法人のうち10法人は、会計検査院の検査を踏まえるなどして人材活用等に関する方針を29年2月末までに作成して、公表しており、残りの国立循環器病研究センター及び国立成育医療研究センターにおいても、今後、作成して、公表する予定であるとしている。

図表3-3 国立研究開発法人31法人における人材活用等に関する方針の作成状況(平成27年度末)

| 法人名 | 作成状況 | 法人名 | 作成状況 | 法人名 | 作成状況 | |

|---|---|---|---|---|---|---|

| 日本医療研究開発機構 | △ | 国立循環器病研究センター | × | 新エネルギー・産業技術総合開発機構 | △ | |

| 情報通信研究機構 | △ | 国立精神・神経医療研究センター | × | 土木研究所 | ○ | |

| 物質・材料研究機構 | ○ | 国立国際医療研究センター | × | 建築研究所 | ○ | |

| 防災科学技術研究所 | ○ | 国立成育医療研究センター | × | 海上技術安全研究所 | × | |

| 放射線医学総合研究所 | ○ | 国立長寿医療研究センター | × | 港湾空港技術研究所 | × | |

| 科学技術振興機構 | ○ | 農業・食品産業技術総合研究機構 | ○ | 電子航法研究所 | ○ | |

| 理化学研究所 | ○ | 農業生物資源研究所 | ○ | 国立環境研究所 | ○ | |

| 宇宙航空研究開発機構 | ○ | 農業環境技術研究所 | ○ | 合計 | 法人数 | |

| 海洋研究開発機構 | ○ | 国際農林水産業研究センター | ○ | 作成している法人・・・○ | 19 | |

| 日本原子力研究開発機構 | ○ | 森林総合研究所 | ○ | 作成していない法人 | 12 | |

| 医薬基盤・健康・栄養研究所(注) | ○ | 水産総合研究センター | ○ | うち中期計画等で一部を盛り込んでいるとする法人・・・△ | 4 | |

| 国立がん研究センター | × | 産業技術総合研究所 | △ | うち他に盛り込んでいるものがない法人・・・× | 8 | |

内閣総理大臣の定める基準によれば、前記のとおり、研究開発法人は、人材活用等に関する方針において、若年研究者等の能力の活用に関する事項等を示すこととされており、テニュア・トラック制(注15)の導入やポストドクター(注16)支援等の若年研究者等の自立と活躍の機会を与える仕組みの導入について具体的な計画を示すことなどを定めることとされている。

そこで、研究実施法人28法人におけるテニュア・トラック制の導入状況をみたところ、当該制度を導入している法人は、27年度において16法人(テニュア・トラック制を導入している法人については別表7を参照)となっており、23年度より3法人増加していた。

また、テニュア・トラック制を導入していない12法人について理由を確認したところ、制度として確立してはいないものの、優秀な任期付研究者であれば、適時に任期の定めのない研究者に転換するなどの措置を執るなどしているためであるとしている。

なお、上記12法人のうち情報通信研究機構においては、28年度からテニュア・トラック制を導入することとしている。

また、テニュア・トラック制を導入している16法人におけるテニュア・トラック制で採用された研究者(以下「テニュア・トラック研究者」という。)の27年度末の在籍者数は、図表3-4のとおり、614人(23年度末に対して4.0%増加)、27年度の採用数は、171人(23年度に対して8.9%増加)となっている。また、27年度にテニュア・トラック研究者から任期の定めのない研究者となった人数は105人(23年度に対して1.9%増加)となっていた。

一方、研究実施法人28法人におけるポストドクターの27年度末の在籍者数は、図表3-4のとおり、2,221人(23年度末に対して2.8%減少)、27年度の採用数は、802人(23年度に対して15.2%減少)となっている。また、27年度にポストドクターから任期の定めのない研究者となった人数は52人(23年度に対して160.0%増加)となっていた。

図表3-4 テニュア・トラック研究者及びポストドクターの状況

| 内容 | 区分 | 人数 | 対平成23年度増加率 |

|---|---|---|---|

| 在籍者数(27年度末) | テニュア・トラック研究者 | 614 | 4.0% |

| ポストドクター | 2,221 | △2.8% | |

| 採用数(27年度) | テニュア・トラック研究者 | 171 | 8.9% |

| ポストドクター | 802 | △15.2% | |

| 任期の定めのない研究者になった人数

(27年度) |

テニュア・トラック研究者 | 105 | 1.9% |

| ポストドクター | 52 | 160.0% |

前記のとおり、国立研究開発法人における研究開発成果は多岐にわたっており、各法人に共通する研究開発成果の代表的なものとして、研究の成果として発表される学術論文等が挙げられる。

学術論文については、各法人が研究開発成果を広く社会に情報発信し普及を図るため、その質の確保、向上が重要であることはもとより、その発表数についても重要なものとなる。そして、学術論文には、当該分野の専門家により構成される委員会等が審査を行う査読により、論文の質について客観的に一定の担保がなされる学術論文(以下「査読付論文」という。)と、査読を経ずに掲載される学術論文があり、一般的に、新たな知見をもたらす独創的な研究開発成果である学術論文は、査読に付されることが多い。そして、全ての査読付論文の発表数を把握している法人、英語論文等特定の査読付論文のみを把握している法人等、法人ごとに把握している査読付論文の範囲は異なっているものの、定量的に把握することが可能な状況となっている。

そこで、研究実施法人28法人において、各法人が把握している23年度から27年度までの間における査読付論文の発表数についてみたところ、図表4-1のとおり、27年度における査読付論文の発表数が23年度に対して30%以上増加している法人が5法人見受けられる一方、30%以上減少している法人が2法人見受けられた。

また、査読付論文の発表数が30%以上減少している海洋研究開発機構及び農業生物資源研究所の2法人について、その主な理由を確認したところ、外部資金の減少に伴い研究費が減少したことや、任期付研究者が減少したことの影響によるなどとしていた。

一方、査読付論文の発表数が30%以上増加している法人のうち、国立成育医療研究センターについて、その理由を確認したところ、英語論文の校正を行う職員を26年度より雇用し、論文を投稿しやすい環境を作っているためとしていた。

図表4-1 研究実施法人28法人において把握している査読付論文の発表数(平成23年度~27年度)

| 主務府省名 | 法人名 | 平成 23年度 |

24年度 | 25年度 | 26年度 | 27年度 | 27年度における対23年度伸び率等 注(2) | (参考) 27年度末の全研究者数 |

(参考) 全研究者数の27年度末における対23年度末増加率 注(2) |

|---|---|---|---|---|---|---|---|---|---|

| 総務省 | 情報通信研究機構 | 566 | 573 | 500 | 648 | 536 | △5.3% | 540 | 8.2% |

| 文部科学省 | 物質・材料研究機構 | 1,246 | 1,232 | 1,355 | 1,258 | 1,124 | △9.7% | 810 | △0.1% |

| 防災科学技術研究所 | 94 | 128 | 135 | 112 | 100 | 6.3% | 127 | 12.3% | |

| 放射線医学総合研究所 | 267 | 270 | 359 | 275 | 280 | 4.8% | 288 | △0.3% | |

| 理化学研究所 注(3) | 1,833 | 2,374 | 2,675 | 2,490 | 2,590 | △3.1% | 2,061 | 0.8% | |

| 宇宙航空研究開発機構 | 430 | 398 | 391 | 435 | 465 | 8.1% | 1,466 | △2.2% | |

| 海洋研究開発機構 | 988 | 819 | 873 | 715 | 667 | △32.4% | 448 | △16.2% | |

| 日本原子力研究開発機構 | 1,181 | 1,276 | 1,360 | 1,147 | 1,170 | △0.9% | 1,276 | △7.6% | |

| 厚生労働省 | 医薬基盤・健康・栄養研究所 注(4) | 115 | 102 | 106 | 112 | 222 | △2.6% | 123 | 1.0% |

| 国立がん研究センター 注(5) | (527) | (562) | (574) | (636) | (611) | 15.9% | 313 | 30.4% | |

| 国立循環器病研究センター | 243 | 245 | 261 | 329 | 335 | 37.8% | 159 | △1.2% | |

| 国立精神・神経医療研究センター | 670 | 620 | 626 | 566 | 583 | △12.9% | 238 | 8.6% | |

| 国立国際医療研究センター | 218 | 263 | 295 | 322 | 334 | 53.2% | 97 | 32.8% | |

| 国立成育医療研究センター | 279 | 286 | 295 | 334 | 369 | 32.2% | 154 | 30.5% | |

| 国立長寿医療研究センター 注(6) | 290 | 328 | 330 | 432 | 260 | 48.9% | 97 | 15.8% | |

| 農林水産省 | 農業・食品産業技術総合研究機構 | 1,367 | 1,302 | 1,161 | 1,208 | 1,171 | △14.3% | 1,719 | △9.7% |

| 農業生物資源研究所 | 383 | 351 | 329 | 284 | 251 | △34.4% | 267 | △17.3% | |

| 農業環境技術研究所 | 196 | 166 | 174 | 170 | 152 | △22.4% | 151 | △5.0% | |

| 国際農林水産業研究センター | 131 | 134 | 109 | 106 | 108 | △17.5% | 136 | △11.6% | |

| 森林総合研究所 | 458 | 507 | 496 | 491 | 480 | 4.8% | 474 | △3.8% | |

| 水産総合研究センター | 447 | 380 | 424 | 389 | 392 | △12.3% | 627 | △2.3% | |

| 経済産業省 | 産業技術総合研究所 注(7) | 3,597 | 3,503 | 3,689 | 3,021 | 2,134 | △16.0% | 2,355 | △6.1% |

| 国土交通省 | 土木研究所 | 256 | 270 | 285 | 320 | 290 | 13.2% | 348 | △1.9% |

| 建築研究所 | 79 | 65 | 71 | 64 | 62 | △21.5% | 54 | △11.4% | |

| 海上技術安全研究所 | 136 | 122 | 123 | 137 | 157 | 15.4% | 179 | 5.2% | |

| 港湾空港技術研究所 | 154 | 130 | 137 | 148 | 137 | △11.0% | 53 | 0.0% | |

| 電子航法研究所 | 44 | 50 | 60 | 59 | 61 | 38.6% | 66 | 3.1% | |

| 環境省 | 国立環境研究所 | 453 | 400 | 506 | 497 | 397 | △12.3% | 316 | 6.7% |

研究実施法人28法人の27年度の特許権等の出願件数をみたところ、図表4-2-1のとおり、特許権等は合計で2,219件、このうち特許権は2,123件となっていた。

図表4-2-1 研究実施法人28法人における特許権等の出願の状況(平成27年度)

| 主務府省名 | 法人名 | 特許権 | 実用新案権 | 育成者権 | 意匠権 | 計 |

|---|---|---|---|---|---|---|

| 総務省 | 情報通信研究機構 | 201 | - | - | - | 201 |

| 文部科学省 | 物質・材料研究機構 | 206 | - | - | - | 206 |

| 防災科学技術研究所 | 6 | - | - | - | 6 | |

| 放射線医学総合研究所 | 36 | - | - | - | 36 | |

| 理化学研究所 | 299 | - | - | - | 299 | |

| 宇宙航空研究開発機構 | 83 | - | - | - | 83 | |

| 海洋研究開発機構 | 33 | - | - | - | 33 | |

| 日本原子力研究開発機構 | 56 | - | 5 | - | 61 | |

| 厚生労働省 | 医薬基盤・健康・栄養研究所 | 38 | - | - | - | 38 |

| 国立がん研究センター | 34 | - | - | 1 | 35 | |

| 国立循環器病研究センター | 51 | - | - | 5 | 56 | |

| 国立精神・神経医療研究センター | 39 | - | - | - | 39 | |

| 国立国際医療研究センター | 3 | - | - | - | 3 | |

| 国立成育医療研究センター | 7 | - | - | - | 7 | |

| 国立長寿医療研究センター | 9 | - | - | - | 9 | |

| 農林水産省 | 農業・食品産業技術総合研究機構 | 136 | 3 | 31 | 1 | 171 |

| 農業生物資源研究所 | 42 | - | 2 | - | 44 | |

| 農業環境技術研究所 | 8 | - | - | - | 8 | |

| 国際農林水産業研究センター | 11 | - | 2 | - | 13 | |

| 森林総合研究所 | 3 | - | - | - | 3 | |

| 水産総合研究センター | 14 | - | - | - | 14 | |

| 経済産業省 | 産業技術総合研究所 | 745 | - | - | 45 | 790 |

| 国土交通省 | 土木研究所 | 7 | - | - | 1 | 8 |

| 建築研究所 | 1 | - | - | - | 1 | |

| 海上技術安全研究所 | 30 | - | - | - | 30 | |

| 港湾空港技術研究所 | 12 | - | - | - | 12 | |

| 電子航法研究所 | 1 | - | - | - | 1 | |

| 環境省 | 国立環境研究所 | 12 | - | - | - | 12 |

| 計 | 2,123 | 3 | 40 | 53 | 2,219 | |

また、23年度から27年度までの間の特許権等の出願件数の推移をみると、図表4-2-2のとおり、法人全体では26年度2,328件から27年度2,219件に減少していた。27年度の出願件数が減少している15法人においては、27年度に、海外での実施許諾の可能性があることなどを出願の判断基準として定めたり、実施許諾収入と出願や維持等に要する支出とを総合的に考慮して出願の要否を検討したりするなど、単なる権利保護目的での出願は行わないなどとしている。

図表4-2-2 研究実施法人28法人における特許権等の出願の状況(平成23年度~27年度)

| 特許権等 | 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 計 |

|---|---|---|---|---|---|---|

| 特許権 | 2,522 | 2,413 | 2,433 | 2,271 | 2,123 | 11,762 |

| 実用新案権 | - | 3 | 2 | 2 | 3 | 10 |

| 育成者権 | 50 | 48 | 60 | 41 | 40 | 239 |

| 意匠権 | 7 | 10 | 10 | 14 | 53 | 94 |

| 計 | 2,579 | 2,474 | 2,505 | 2,328 | 2,219 | 12,105 |

研究実施法人28法人の27年度の特許権等の保有件数をみたところ、図表4-3-1のとおり、全法人が特許権等を保有しており、27年度末時点の特許権等の保有件数は22,328件、このうち特許権が21,492件となっていた。

図表4-3-1 研究実施法人28法人における特許権等の保有の状況(平成27年度末)

| 主務府省名 | 法人名 | 特許権 | 実用新案権 | 育成者権 | 意匠権 | 計 |

|---|---|---|---|---|---|---|

| 総務省 | 情報通信研究機構 | 1,573 | - | - | 1 | 1,574 |

| 文部科学省 | 物質・材料研究機構 | 2,819 | - | - | - | 2,819 |

| 防災科学技術研究所 | 48 | 1 | - | - | 49 | |

| 放射線医学総合研究所 | 301 | - | - | 1 | 302 | |

| 理化学研究所 | 1,235 | - | 2 | - | 1,237 | |

| 宇宙航空研究開発機構 | 709 | - | - | 1 | 710 | |

| 海洋研究開発機構 | 123 | - | - | 4 | 127 | |

| 日本原子力研究開発機構 | 590 | - | 5 | - | 595 | |

| 厚生労働省 | 医薬基盤・健康・栄養研究所 | 22 | - | - | - | 22 |

| 国立がん研究センター | 211 | - | - | 2 | 213 | |

| 国立循環器病研究センター | 122 | - | - | 14 | 136 | |

| 国立精神・神経医療研究センター | 82 | - | - | - | 82 | |

| 国立国際医療研究センター | 11 | - | - | - | 11 | |

| 国立成育医療研究センター | 8 | - | - | - | 8 | |

| 国立長寿医療研究センター | 14 | 2 | - | - | 16 | |

| 農林水産省 | 農業・食品産業技術総合研究機構 | 1,347 | 5 | 639 | 14 | 2,005 |

| 農業生物資源研究所 | 371 | - | 42 | - | 413 | |

| 農業環境技術研究所 | 59 | - | 1 | - | 60 | |

| 国際農林水産業研究センター | 62 | - | 18 | 2 | 82 | |

| 森林総合研究所 | 109 | - | 5 | - | 114 | |

| 水産総合研究センター | 98 | 2 | - | 5 | 105 | |

| 経済産業省 | 産業技術総合研究所 | 10,760 | 10 | 1 | 33 | 10,804 |

| 国土交通省 | 土木研究所 | 209 | 2 | - | 20 | 231 |

| 建築研究所 | 44 | - | - | - | 44 | |

| 海上技術安全研究所 | 266 | - | - | 1 | 267 | |

| 港湾空港技術研究所 | 142 | - | - | - | 142 | |

| 電子航法研究所 | 130 | - | - | 3 | 133 | |

| 環境省 | 国立環境研究所 | 27 | - | - | - | 27 |

| 計 | 21,492 | 22 | 713 | 101 | 22,328 | |

また、23年度末から27年度末までの間の特許権等の保有件数の推移をみると、図表4-3-2のとおり、26年度末以降、減少していた。27年度末の保有件数が減少している15法人においては、海外での実施許諾の可能性があることなどを出願の判断基準として定めて出願を抑制したり、実施許諾収入に比べて登録、維持等に要する支出が多額となっている場合や事業化が見込まれない場合には、権利を放棄したりするなどしていた。一方、保有件数が増加している12法人においては、特許権等の取得及び維持の必要性について、実施許諾収入と出願や維持等に要する支出とを総合的に考慮して判断を行っているが、その中で積極的な権利化を促進している結果であるなどとしていた。

図表4-3-2 研究実施法人28法人における特許権等の保有の状況(平成23年度末~27年度末)

| 特許権等 | 平成23年度末 | 24年度末 | 25年度末 | 26年度末 | 27年度末 |

|---|---|---|---|---|---|

| 特許権 | 19,819 | 21,090 | 21,754 | 21,773 | 21,492 |

| 実用新案権 | 25 | 23 | 24 | 24 | 22 |

| 育成者権 | 587 | 621 | 646 | 690 | 713 |

| 意匠権 | 60 | 73 | 78 | 82 | 101 |

| 計 | 20,491 | 21,807 | 22,502 | 22,569 | 22,328 |

特許権等に係る収入には、実施許諾契約に基づき特許対象技術を使用した企業が事業化に成功した場合に、売上高等に応じて発生する実施許諾収入や、特許権等を他者に譲渡することにより発生する譲渡収入等がある。一方、特許権等に係る支出には、特許庁や弁理士事務所に支払う特許印紙代や手数料等や、発明者に支払う補償金等がある。

特許権等に係る収入の状況をみると、図表4-4のとおり、27年度の収入は計15億4571万余円となっていて、そのうち実施許諾収入が15億1759万余円と大部分を占めていた。そして、特許権等に係る収入を法人別にみたところ、実施許諾収入については、27年度に収入が全くない法人が2法人となっている一方、1億円を超える法人が4法人となっていた。また、譲渡収入については、26年度は6法人で3647万余円、27年度は6法人で2811万余円となっていた。27年度の特許権等の保有件数が最も多い法人は、産業技術総合研究所(保有件数10,804件)で、特許権等の実施許諾収入及び譲渡収入は計1億6574万余円となっていた。27年度の特許権等の実施許諾収入及び譲渡収入が最も多い法人は、理化学研究所(保有件数1,237件)で、計5億8592万余円となっていた。企業等が事業化する可能性が高い特許権の保有の有無により、法人における特許権等に係る収入に大きな差が生じている状況となっていた。

特許権等に係る支出の状況をみると、図表4-4のとおり、27年度の支出は計20億9435万余円となっていて、このうち、特許庁及び弁理士事務所に対する支出は17億2313万余円となっていた。

また、発明者に対する支出は、26年度3億9836万余円、27年度3億7122万余円となっていた。なお、発明者に対する支出は、職務発明に係る特許権等について、法人から発明者に対して支払われる補償金等であり、職務発明規程等において、特許権等の出願時、登録時、実施許諾収入及び譲渡収入の発生時等に支払うこととなっている。そして、上記の各時点における補償金等の算定基準では、特許権等の出願時、登録時の補償金等は、権利1件当たり、特許権についてはおおむね2万円程度、実用新案権、育成者権及び意匠権についてはおおむね1万円程度と定めている。また、法人に実施許諾収入及び譲渡収入が発生した際の補償金等の算定基準では、例えば、収入額が100万円以下の場合には収入額に100分の50を乗じた金額とし、100万円を超える場合には収入額から100万円を差し引いた額に100分の25を乗じた金額に50万円を加えた金額とするなどと定めている。

図表4-4 研究実施法人28法人における特許権等に係る収入及び支出の状況(平成26、27両年度)

| 主務府省名 | 法人名 | 年度 | 保有件数 | 実施許諾収入 | 譲渡収入 | 収入計 | 特許庁及び弁理士事務所に対する支出 | 発明者に対する支出 | 支出計 | 収入・支出差額 |

|---|---|---|---|---|---|---|---|---|---|---|

| 総務省 | 情報通信研究機構 | 平成26 | 1,599 | 1,313 | 6,423 | 7,737 | 173,605 | 6,934 | 180,540 | △172,802 |

27 |

1,574 | 1,232 | 3,000 | 4,232 | 192,661 | 2,977 | 195,639 | △191,407 | ||

| 文部科学省 | 物質・材料研究機構 | 26 |

2,759 | 591,150 | - | 591,150 | 278,359 | 174,272 | 452,631 | 138,519 |

27 |

2,819 | 538,138 | - | 538,138 | 283,703 | 162,588 | 446,292 | 91,845 | ||

| 防災科学技術研究所 | 26 |

52 | 118 | - | 118 | 4,258 | 101 | 4,360 | △4,241 | |

27 |

49 | 1,294 | - | 1,294 | 3,807 | 648 | 4,455 | △3,161 | ||

| 放射線医学総合研究所 | 26 |

283 | 14,072 | - | 14,072 | 33,217 | 6,683 | 39,901 | △25,828 | |

27 |

302 | 23,746 | 1,802 | 25,549 | 32,779 | 12,545 | 45,324 | △19,774 | ||

| 理化学研究所 | 26 |

1,338 | 122,041 | 540 | 122,581 | 246,787 | 52,319 | 299,106 | △176,524 | |

27 |

1,237 | 578,937 | 6,990 | 585,927 | 217,322 | 52,317 | 269,639 | 316,287 | ||

| 宇宙航空研究開発機構 | 26 |

742 | 2 | - | 2 | 31,173 | 1,261 | 32,434 | △32,432 | |

27 |

710 | 1 | - | 1 | 24,416 | 1,280 | 25,697 | △25,695 | ||

| 海洋研究開発機構 | 26 |

140 | 630 | - | 630 | 7,337 | 876 | 8,213 | △7,582 | |

27 |

127 | 251 | - | 251 | 9,707 | 954 | 10,661 | △10,410 | ||

| 日本原子力研究開発機構 | 26 |

778 | 13,302 | 2,243 | 15,545 | 58,992 | 8,911 | 67,903 | △52,357 | |

27 |

595 | 13,425 | - | 13,425 | 49,459 | 1,438 | 50,897 | △37,472 | ||

| 厚生労働省 | 医薬基盤・健康・栄養研究所 | 26 |

13 | 2,519 | 3,240 | 5,759 | 13,838 | 2,848 | 16,687 | △10,927 |

27 |

22 | 1,188 | - | 1,188 | 21,312 | 484 | 21,797 | △20,609 | ||

| 国立がん研究センター | 26 |

182 | 24,889 | - | 24,889 | 4,506 | 3,965 | 8,471 | 16,417 | |

27 |

213 | 4,483 | 2,120 | 6,603 | 6,792 | 1,739 | 8,532 | △1,929 | ||

| 国立循環器病研究センター | 26 |

131 | 49,460 | - | 49,460 | 22,502 | 14,942 | 37,444 | 12,015 | |

27 |

136 | 13,407 | - | 13,407 | 10,146 | 4,632 | 14,778 | △1,371 | ||

| 国立精神・神経医療研究センター | 26 |

43 | 3,934 | 200 | 4,134 | 6,986 | 208 | 7,194 | △3,059 | |

27 |

82 | 24 | - | 24 | 9,188 | 440 | 9,628 | △9,604 | ||

| 国立国際医療研究センター | 26 |

17 | 693 | - | 693 | 346 | 346 | 693 | 0 | |

27 |

11 | 178 | 4,900 | 5,078 | 114 | 1,808 | 1,923 | 3,155 | ||

| 国立成育医療研究センター | 26 |

8 | - | - | - | 202 | - | 202 | △202 | |

27 |

8 | 34 | - | 34 | 1,770 | 17 | 1,787 | △1,753 | ||

| 国立長寿医療研究センター | 26 |

12 | - | - | - | 19,994 | - | 19,994 | △19,994 | |

27 |

16 | - | - | - | 17,701 | - | 17,701 | △17,701 | ||

| 農林水産省 | 農業・食品産業技術総合研究機構 | 26 |

2,053 | 101,978 | - | 101,978 | 95,945 | 46,431 | 142,376 | △40,398 |

27 |

2,005 | 105,062 | - | 105,062 | 95,130 | 53,690 | 148,821 | △43,758 | ||

| 農業生物資源研究所 | 26 |

451 | 5,455 | - | 5,455 | 55,815 | 2,958 | 58,773 | △53,318 | |

27 |

413 | 2,387 | - | 2,387 | 50,626 | 5,377 | 56,004 | △53,616 | ||

| 農業環境技術研究所 | 26 |

55 | 516 | - | 516 | 3,096 | 319 | 3,415 | △2,898 | |

27 |

60 | 480 | - | 480 | 3,805 | 460 | 4,265 | △3,784 | ||

| 国際農林水産業研究センター | 26 |

69 | 710 | - | 710 | 17,869 | 477 | 18,347 | △17,636 | |

27 |

82 | 281 | - | 281 | 13,443 | 363 | 13,807 | △13,526 | ||

| 森林総合研究所 | 26 |

110 | 1,240 | - | 1,240 | 6,865 | 829 | 7,694 | △6,454 | |

27 |

114 | 1,186 | - | 1,186 | 8,482 | 781 | 9,263 | △8,077 | ||

| 水産総合研究センター | 26 |

107 | 2,484 | - | 2,484 | 8,267 | 1,272 | 9,539 | △7,055 | |

27 |

105 | 2,997 | - | 2,997 | 7,255 | 1,432 | 8,687 | △5,690 | ||

| 経済産業省 | 産業技術総合研究所 | 26 |

10,760 | 143,651 | 23,831 | 167,483 | 570,150 | 61,407 | 631,558 | △464,074 |

27 |

10,804 | 156,440 | 9,306 | 165,747 | 621,049 | 53,222 | 674,271 | △508,524 | ||

| 国土交通省 | 土木研究所 | 26 |

250 | 29,322 | - | 29,322 | 4,392 | 3,124 | 7,517 | 21,805 |

27 |

231 | 21,503 | - | 21,503 | 4,365 | 2,712 | 7,077 | 14,426 | ||

| 建築研究所 | 26 |

47 | 867 | - | 867 | 1,024 | 399 | 1,423 | △556 | |

27 |

44 | 2,017 | - | 2,017 | 1,133 | 734 | 1,867 | 149 | ||

| 海上技術安全研究所 | 26 |

245 | 5,586 | - | 5,586 | 28,957 | 2,429 | 31,386 | △25,799 | |

27 |

267 | 11,791 | - | 11,791 | 27,180 | 4,036 | 31,216 | △19,424 | ||

| 港湾空港技術研究所 | 26 |

148 | 44,274 | - | 44,274 | 2,972 | 4,987 | 7,959 | 36,315 | |

27 |

142 | 36,925 | - | 36,925 | 3,063 | 4,501 | 7,565 | 29,360 | ||

| 電子航法研究所 | 26 |

142 | - | - | - | 3,780 | - | 3,780 | △3,780 | |

27 |

133 | 175 | - | 175 | 2,725 | 10 | 2,735 | △2,560 | ||

| 環境省 | 国立環境研究所 | 26 |

35 | - | - | - | 2,329 | 53 | 2,383 | △2,383 |

27 |

27 | - | - | - | 3,983 | 25 | 4,009 | △4,009 | ||

| 計 | 26 |

22,569 | 1,160,220 | 36,478 | 1,196,698 | 1,703,575 | 398,360 | 2,101,935 | △905,236 | |

27 |

22,328 | 1,517,593 | 28,118 | 1,545,712 | 1,723,130 | 371,221 | 2,094,351 | △548,638 | ||

国立研究開発法人を含む独立行政法人は、通則法により、毎年度、財務諸表を作成しなければならないとされている。そして、独立行政法人の会計は、通則法により、主務省令で定めるところにより、原則として企業会計原則によるとされており、これを受けて、公共的な性格を有し、利益の獲得を目的とせず、独立採算制を前提としないなどの独立行政法人の特殊性を踏まえつつ、その財務情報を国民その他の利害関係者に分かりやすい形で適切に開示するため、会計基準が公表されている。

独立行政法人により作成される財務報告は、会計基準において、その利用者である国民その他の利害関係者に対して利用目的に適合した有用な内容を提供するものでなければならず、業務の遂行状況についての適確な把握に資すること、すなわち、独立行政法人に負託された経済資源を情報開示の対象とし、独立行政法人の運営状況のみならず財政状態についても捕捉し得るものでなければならないとされている。

特許権等は、企業等との連携を推進するなどして研究開発成果の社会への普及や活用を図るという国立研究開発法人の使命や目標を達成するための重要な権利である。

会計基準において、特許権等は独立行政法人の資産として位置付けられ、無形固定資産に属するものとされており、無形固定資産に属する資産は、特許権、実用新案権、意匠権等の当該資産を示す名称を付した科目をもって表示しなければならないとされている。

そして、無形固定資産については、当該資産の取得のために支出した金額(以下「取得原価」という。)から減価償却累計額等を控除した価額をもって貸借対照表価額とするとされている。そして、「「独立行政法人会計基準」及び「独立行政法人会計基準注解」に関するQ&A」(平成12年8月総務省行政管理局、財務省主計局及び日本公認会計士協会策定)では、自己創設の工業所有権(特許権等)の取得原価は、特許印紙代、弁理士費用等の特許取得のための費用とされている。また、取得原価が発生していない工業所有権であっても、運営費交付金等を財源とする研究開発費を用いて取得されたものであり、国民共通の財産としての性格を有することから、当該工業所有権が重要な権利である場合には、備忘価額で無形固定資産に計上することも考えられるとされている。

そこで、研究実施法人28法人の27年度末時点における特許権の保有件数及び貸借対照表への計上状況をみると、図表4-5のとおり、28法人全てが特許権を保有しているが、これらのうち、27年度の貸借対照表に資産として計上している法人は21法人であり、一方、残りの7法人は研究開発成果として特許権を保有しているが、これを資産として計上していなかった。7法人は資産として計上していない理由について、金額的に重要性が乏しいためなどとしている。

しかし、国立研究開発法人にとって、研究開発は主目的の業務であり、その成果である特許権の積極的な活用等については中長期目標等に記載されている。また、運営費交付金等を財源とする研究費等を用いて取得した特許権は、国民共通の財産であるとともに、国立研究開発法人にとっても重要な業務上の成果であり、これにより実施許諾収入等を得ているなど重要な財産となっている。取得原価が小さく金額的側面の重要性が乏しいと判断される場合であっても、質的側面の重要性の有無については検討する必要があると考えられる。

また、重要性が乏しいものについては会計基準に規定されている本来の方法によらないで他の簡便な方法によることも認められるという重要性の原則の適用に当たっては、取引及び事象の金額的側面及び質的側面の両面から判断しなければならず、質的側面の考慮においては公共的性格に基づく判断も加味して行わなければならないとされていることから、通則法において国立研究開発法人の分類が設けられたことも踏まえて、金額的側面のみならず質的側面及び財務の透明性を考慮して、特許権を貸借対照表に計上することによりその保有の状況を明らかにすることについて改めて検討する必要があると考えられる。

なお、21法人の中には、特許権の保有件数が少なかったり、取得原価が小さかったりしても、貸借対照表に計上している法人があり、さらに国から承継したなどのため取得原価の発生していない特許権を備忘価額で計上することにより貸借対照表においてその保有の状況を明らかにしている法人も見受けられた。

図表4-5 研究実施法人28法人における特許権保有件数等及び貸借対照表への計上状況(平成27年度末)

| 主務府省名 | 法人名 | 特許権保有件数 | 貸借対照表 注(1)、注(2) | (参考) 実施許諾収入 |

|

|---|---|---|---|---|---|

| 科目名 | 金額 | ||||

| 総務省 | 情報通信研究機構 | 1,573 | 特許権 | 512,570,858 | 1,232,217 |

| 文部科学省 | 物質・材料研究機構 | 2,819 | 産業財産権 | 405,528,324 | 538,138,249 |

| 防災科学技術研究所 | 48 | 特許権 | 3,905,452 | 1,294,663 | |

| 放射線医学総合研究所 | 301 | ― | - | 23,736,209 | |

| 理化学研究所 | 1,235 | 特許権等 | 534,223,407 | 578,882,209 | |

| 宇宙航空研究開発機構 | 709 | 工業所有権 | 179,646,123 | 1,494 | |

| 海洋研究開発機構 | 123 | 工業所有権 | 71,904,517 | 251,681 | |

| 日本原子力研究開発機構 | 590 | 特許権 | 171,476,523 | 13,408,151 | |

| 厚生労働省 | 医薬基盤・健康・栄養研究所 | 22 | 工業所有権 | 8,403,499 | 1,188,000 |

| 国立がん研究センター | 211 | その他無形固定資産 | 22,147,422 | 4,483,214 | |

| 国立循環器病研究センター | 122 | その他無形固定資産 | 3,541,394 | 13,389,000 | |

| 国立精神・神経医療研究センター | 82 | 特許権 | 999,597 | 24,300 | |

| 国立国際医療研究センター | 11 | その他無形固定資産 | 5,601,494 | 178,974 | |

| 国立成育医療研究センター | 8 | その他無形固定資産 | 8 | 34,320 | |

| 国立長寿医療研究センター | 14 | その他無形固定資産 | 9 | - | |

| 農林水産省 | 農業・食品産業技術総合研究機構 | 1,347 | 特許権 | 267,872,248 | 55,606,316 |

| 農業生物資源研究所 | 371 | 特許権 | 125,388,944 | 2,225,082 | |

| 農業環境技術研究所 | 59 | 特許権 | 11,259,393 | 480,543 | |

| 国際農林水産業研究センター | 62 | 特許権 | 23,898,389 | 26,730 | |

| 森林総合研究所 | 109 | 特許権 | 29,746,623 | 1,186,054 | |

| 水産総合研究センター | 98 | 特許権 | 14,701,367 | 2,997,441 | |

| 経済産業省 | 産業技術総合研究所 | 10,760 | 産業財産権 | 1,118,244,703 | 150,631,847 |

| 国土交通省 | 土木研究所 | 209 | ― | - | 21,476,188 |

| 建築研究所 | 44 | ― | - | 2,017,140 | |

| 海上技術安全研究所 | 266 | ― | - | 11,791,981 | |

| 港湾空港技術研究所 | 142 | ― | - | 36,925,480 | |

| 電子航法研究所 | 130 | ― | - | 175,210 | |

| 環境省 | 国立環境研究所 | 27 | ― | - | - |

| 計 | 21,492 | / | 3,511,060,294 | 1,461,782,693 | |

特許権を保有しているが貸借対照表に資産として計上していないものについて、事例を示すと次のとおりである。

<事例2> 特許権を保有しているが貸借対照表に資産として計上していないもの

港湾空港技術研究所は、平成27年度末時点で特許権142件を保有していた。同研究所の会計規程では、無形固定資産は「特許権、著作権、借地権、ソフトウェアその他これらに準ずるもの」とされている。

しかし、同研究所は、27年度の貸借対照表の無形固定資産に、「ソフトウェア」と「電話加入権」を計上しているが、特許印紙代や弁理士費用等、特許権の取得のために支出した金額については全て費用処理しており、一切資産計上していなかった。財務諸表により、法人が特許権を保有している事実を把握することができない状況となっていた。

また、特許権を貸借対照表に資産計上している21法人における表示科目をみると、16法人は、特許権、工業所有権等としている一方、5法人は、当該資産の具体的な名称を付した科目名で表示せず「その他無形固定資産」に含めて表示していた。5法人は、その理由について、財務諸表に与える影響が金額的に小さいためとしており、今後、計上額が大きく増額した際には、特許権として個別に表示を検討するなどとしている。

しかし、前記のとおり、重要性の原則の適用に当たっては、金額的側面及び質的側面の両面から判断しなければならず、質的側面の考慮においては公共的性格に基づく判断も加味して行わなければならないとされていることから、特許権を「その他無形固定資産」に含めて表示している5法人においては、金額的側面のみならず質的側面及び財務の透明性を考慮して、特許権、工業所有権等の当該資産を示す名称を付した科目をもって表示することを改めて検討する必要がある。

特許権を「その他無形固定資産」に含めて貸借対照表に表示しているものについて、事例を示すと次のとおりである。

<事例3> 特許権を「その他無形固定資産」に含めて貸借対照表に表示しているもの

国立循環器病研究センターは、平成27年度末時点で特許権122件を保有していた。同センターは、これらの特許権を27年度の貸借対照表において「その他無形固定資産3,541,394円」として表示していることから、財務諸表により、同センターが特許権を保有している事実を把握することができない状況となっていた。なお、同センターは無形固定資産を「ソフトウェア」、「電話加入権」及び「その他無形固定資産」として表示していた。

また、同センターが「その他無形固定資産」に計上している特許権は、保有する特許権122件のうち、国から譲与を受けた特許権34件のみであり、このうち33件は備忘価額で計上していた。しかし、国から譲与を受けたもの以外(自己創設)の特許権の取得のために特許庁や弁理士事務所に対して支出した金額については全て費用処理しており、貸借対照表に計上していなかった。

研究実施法人28法人について、公的研究費ガイドラインを踏まえて、競争的資金等の他の用途への使用や会計規則等の違反を防止するための取組、研究費の使用に関するルールや研究費の管理体制等が整備されているかをみたところ、全28法人において、公的研究費の不正防止や適正な管理に係る規程等が整備されていた。

そこで、上記の規程等の内容から、研究用物品等の購入に係る発注業務及び検収業務について、公的研究費の適正な管理を行うための体制がどのようになっているかをみたところ、次のとおりとなっていた。

公的研究費ガイドラインでは、発注について、原則として事務部門が実施することとし、研究者による発注を認める場合は、一定金額以下のものとするなど明確なルールを定めた上で運用するとされている。そこで、規程等における発注権限の定めについて、27年度末の状況をみたところ、図表5-1-1のとおり、事務部門が全て一元的に発注することとなっている法人が13法人となっていた。一方、一部を研究部門が直接発注する場合がある法人が15法人となっており、このうち、14法人は研究部門が直接発注できる条件を規程等で定めていて、その条件の例は図表5-1-2のとおり、一定金額未満の消耗品の購入、緊急を要する場合、業務上やむを得ない場合等となっていた。

一方、国立精神・神経医療研究センターは、公的研究費ガイドラインを受けて「競争的資金の使用に関する不正防止計画」を策定しており、この中で、研究者による発注を原則禁止することとしているが、研究者が例外的に発注できる条件は具体的に書面で定めていなかった。

公的研究費ガイドラインを踏まえて、当該法人は研究者による発注を例外的に認める場合の条件を規程等で明確に定めておく必要があった。

なお、国立精神・神経医療研究センターは、28年6月に発注を例外的に認める場合の条件を規程で明確に定めた。

図表5-1-1 研究実施法人28法人の規程等における発注業務の実施部門の定め(平成27年度末)

| 主務府省名 | 法人名 | 全て事務部門が実施 | 一部研究部門が実施 | ||

|---|---|---|---|---|---|

| 研究部門が実施する場合の条件 | |||||

| 定めている | 定めていない | ||||

| 総務省 | 情報通信研究機構 | 〇 | 〇 | ||

| 文部科学省 | 物質・材料研究機構 | 〇 | 〇 | ||

| 防災科学技術研究所 | 〇 | 〇 | |||

| 放射線医学総合研究所 | 〇 | 〇 | |||

| 理化学研究所 | 〇 | ||||

| 宇宙航空研究開発機構 | 〇 | 〇 | |||

| 海洋研究開発機構 | 〇 | 〇 | |||

| 日本原子力研究開発機構 | 〇 | 〇 | |||

| 厚生労働省 | 医薬基盤・健康・栄養研究所 | 〇 | |||

| 国立がん研究センター | 〇 | 〇 | |||

| 国立循環器病研究センター | 〇 | 〇 | |||

| 国立精神・神経医療研究センター | 〇 | 〇 | |||

| 国立国際医療研究センター | 〇 | 〇 | |||

| 国立成育医療研究センター | 〇 | 〇 | |||

| 国立長寿医療研究センター | 〇 | ||||

| 農林水産省 | 農業・食品産業技術総合研究機構 | 〇 | |||

| 農業生物資源研究所 | 〇 | ||||

| 農業環境技術研究所 | 〇 | ||||

| 国際農林水産業研究センター | 〇 | ||||

| 森林総合研究所 | 〇 | 〇 | |||

| 水産総合研究センター | 〇 | 〇 | |||

| 経済産業省 | 産業技術総合研究所 | 〇 | 〇 | ||

| 国土交通省 | 土木研究所 | 〇 | |||

| 建築研究所 | 〇 | ||||

| 海上技術安全研究所 | 〇 | ||||

| 港湾空港技術研究所 | 〇 | ||||

| 電子航法研究所 | 〇 | ||||

| 環境省 | 国立環境研究所 | 〇 | |||

| 計 | 13 | 15 | 14 | 1 | |

図表5-1-2 例外的に研究部門が直接発注できる条件の例

| \ | 条件の例 |

|---|---|

| 金額基準 | 10万円未満の消耗品の購入(資産に付加しない場合に限る。) 20万円未満の修理費(資産に付加しない場合に限る。) |

| その他 | 緊急を要する場合 性質上研究者からでないと発注が不可能な場合 |

公的研究費ガイドラインでは、検収について、原則として事務部門が実施することとし、一部の物品等について事務部門の検収業務を省略する例外的な取扱いとする場合は、検収に専門的知識を要するものとするなど明確なルールを定めた上で運用し、定期的に抽出による事後確認を実施する必要があるとされている。

そこで、規程等における検収を実施する部門に関する定めについて、27年度末の状況をみたところ、図表5-2のとおり、事務部門が全て一元的に検収することとなっているものが17法人となっていた。一方、一部を研究部門が検収する場合があるものが11法人となっており、このうち、研究部門が検収を行うことができる条件を規程等で定めている法人は10法人となっていて、国立精神・神経医療研究センターは定めていない状況となっていた。

国立精神・神経医療研究センターは、公的研究費ガイドラインを受けて「競争的資金の使用に関する不正防止計画」を策定しており、研究者による検収を原則禁止することとしているが、研究者が例外的に検収できる場合の条件を具体的に書面で定めていなかった。また、11法人のうち、6法人が事務部門による定期的な事後確認の方法を定めていたが、5法人は定めていない状況となっていた。

なお、研究部門における検収を例外的に認める場合の条件及び事務部門による定期的な事後確認の方法を定めていなかった国立精神・神経医療研究センターは、28年6月にそれらを規程で明確に定めた。

図表5-2 研究実施法人28法人の規程等における検収業務の実施部門の定め(平成27年度末)

| 主務府省名 | 法人名 | 全て事務部門が実施 | 一部研究部門が実施 | ||||

|---|---|---|---|---|---|---|---|

| 研究部門が実施する場合の条件 | 事務部門による定期的な事後確認 | ||||||

| 定めている | 定めていない | 定めている | 定めていない | ||||

| 総務省 | 情報通信研究機構 | 〇 | 〇 | 〇 | |||

| 文部科学省 | 物質・材料研究機構 | 〇 | 〇 | 〇 | |||

| 防災科学技術研究所 | 〇 | ||||||

| 放射線医学総合研究所 | 〇 | ||||||

| 理化学研究所 | 〇 | ||||||

| 宇宙航空研究開発機構 | 〇 | ||||||

| 海洋研究開発機構 | 〇 | ||||||

| 日本原子力研究開発機構 | 〇 | ||||||

| 厚生労働省 | 医薬基盤・健康・栄養研究所 | 〇 | 〇 | 〇 | |||

| 国立がん研究センター | 〇 | ||||||

| 国立循環器病研究センター | 〇 | ||||||

| 国立精神・神経医療研究センター | 〇 | 〇 | 〇 | ||||

| 国立国際医療研究センター | 〇 | 〇 | 〇 | ||||

| 国立成育医療研究センター | 〇 | ||||||

| 国立長寿医療研究センター | 〇 | ||||||

| 農林水産省 | 農業・食品産業技術総合研究機構 | 〇 | 〇 | 〇 | |||

| 農業生物資源研究所 | 〇 | ||||||

| 農業環境技術研究所 | 〇 | 〇 | 〇 | ||||

| 国際農林水産業研究センター | 〇 | ||||||

| 森林総合研究所 | 〇 | ||||||

| 水産総合研究センター | 〇 | 〇 | 〇 | ||||

| 経済産業省 | 産業技術総合研究所 | 〇 | 〇 | 〇 | |||

| 国土交通省 | 土木研究所 | 〇 | 〇 | 〇 | |||

| 建築研究所 | 〇 | ||||||

| 海上技術安全研究所 | 〇 | ||||||

| 港湾空港技術研究所 | 〇 | ||||||

| 電子航法研究所 | 〇 | ||||||

| 環境省 | 国立環境研究所 | 〇 | 〇 | 〇 | |||

| 計 | 17 | 11 | 10 | 1 | 6 | 5 | |