国会及び内閣に対する報告(随時報告)

株式会社商工組合中央金庫(平成20年9月30日以前は商工組合中央金庫。以下「商工中金」という。)は、その完全民営化の実現に向けて経営の自主性を確保しつつ、中小企業等協同組合その他主として中小規模の事業者を構成員とする団体及びその構成員に対する金融の円滑化を図るために必要な業務を行うことを目的として設置されており、その目的を達成するため、預金又は定期積金の受入れ、資金の貸付け又は手形の割引、為替取引等の業務を行っている。

そして、商工中金の29年度末の財務及び経営状況についてみると、図表1のとおり、預金残高は4兆8922億余円、貸出金残高は8兆6481億余円となっており、当期純利益は362億余円、利益剰余金は1775億余円となっている。また、29年度末で、職員数は3,857名、本支店等数は国内100本支店等(注1)、海外4支店等(注2)となっている(以下、本店の営業部並びに支店、出張所及び営業所を合わせて「営業店」という。)。

図表1 貸借対照表及び損益計算書(要旨)

| 貸借対照表 (平成30年3月31日現在) (単位:百万円) |

損益計算書 (平成29年4月1日から30年3月31日まで) (単位:百万円) |

|||||

|---|---|---|---|---|---|---|

| 科目 | 金額 | 科目 | 金額 | 科目 | 金額 | |

| 資産の部合計 | 11,890,224 | 負債及び純資産の部合計 | 11,890,224 | 経常収益 | 170,187 | |

うち現金預け金 |

1,526,881 | 負債の部合計 |

10,918,673 | うち貸出金利息 |

103,701 | |

うち貸出金 |

8,648,176 | うち預金 |

4,892,270 | うち役務取引等収益 |

9,357 | |

うち債券 |

4,459,540 | 経常費用 | 113,240 | |||

うち借用金 |

461,779 | うち預金利息 |

2,844 | |||

純資産の部合計 |

971,550 | うち債券利息 |

2,097 | |||

うち資本金 |

218,653 | うち借用金利息 |

1,866 | |||

うち危機対応準備金 |

150,000 | うち役務取引等費用 |

2,620 | |||

うち特別準備金 |

400,811 | うち営業経費 |

77,408 | |||

うち資本剰余金 |

0 | 経常利益 | 56,947 | |||

うち利益剰余金 |

177,595 | 特別利益 | 102 | |||

うち自己株式 |

△1,049 | 特別損失 | 745 | |||

| 当期純利益 | 36,295 | |||||

商工中金は、昭和11年、国と中小企業等協同組合の前身である商業組合、工業組合等が共同して出資(11年度末の公称資本金1000万円(国と組合が500万円ずつ)、払込資本金300万円(国200万円、組合100万円))する唯一の政策金融機関として設立され、業務を開始した。当初は商工中金設立当時の特殊法人の立法例に倣い、存立期間は設立認可の日から50年間とされていたが、中小企業の組織化推進及び中小企業金融の円滑化に果たす商工中金の役割の重要性に鑑み、60年に存立期間に関する定めが廃止され、恒久的な機関となった。そして、政策金融改革(7001_1_1_2_1後述イ(ア)参照)を経て、平成20年10月に株式会社化されている。

国は、商工中金の経営基盤強化等のため、設立以来、数次にわたり出資を行っており、10年以降でみると、資本金における政府出資比率は、図表2のとおり、株式会社化前の20年9月末までは8割弱で推移していた。しかし、株式会社化に伴い、国の関与を縮小して経営の自主性を高める観点から、国の議決権比率を民間株主の議決権比率と同水準以下にすることが求められたため、同年10月に、それまで国が出資していた4053億余円のうち3037億余円を資本金(同年9月末時点5224億余円)から新たに設置した特別準備金(7001_1_1_2_2後述イ(イ)参照)に振り替え、資本金における国の出資金は1016億円に減少した。これにより、同年10月以降は資本金(2186億余円)における政府出資比率は46.46%となっている。

図表2 商工中金の資本金及び政府出資比率の推移

| \ | 平成10年 3月末 |

12年 3月末 |

14年 3月末 |

16年 3月末 |

18年 3月末 |

20年 3月末 |

20年 9月末 |

20年 10月以降 |

|

|---|---|---|---|---|---|---|---|---|---|

| 資本金 | 3971 | 4748 | 5060 | 5142 | 5197 | 5227 | 5224 | 2186 | |

| 政府出資金 | 3062 | 3779 | 4031 | 4053 | 4053 | 4053 | 4053 | 1016 | |

| 民間出資金 | 908 | 968 | 1028 | 1088 | 1143 | 1173 | 1170 | 1170 | |

| 政府出資比率 | 77.11 | 79.59 | 79.66 | 78.82 | 77.99 | 77.54 | 77.59 | 46.46 | |

内閣は、17年12月に「行政改革の重要方針」を閣議決定し、一般の金融機関も活用した危機(金融危機、国際通貨危機、大災害・テロ、疾病等)対応体制を整備することなどの政策金融の抜本的改革を行い、20年度から新体制に移行することとした。この中で、商工中金及び日本政策投資銀行(20年10月1日以降は株式会社日本政策投資銀行。以下「政投銀」という。)は完全民営化されることとなった(商工中金の完全民営化の状況については後述ウ(ク)参照)。そして、内外の金融秩序の混乱又は大規模な災害、テロリズム若しくは感染症等による被害に対処するために必要な金融について、国民生活金融公庫等の機関を統合して新たに設立される新政策金融機関並びに商工中金及び政投銀その他の金融機関により迅速かつ円滑に行われることを可能とする体制を整備することとされた。

さらに、18年6月に示された「政策金融改革に係る制度設計」(政策金融改革推進本部及び行政改革推進本部決定)により、新政策金融機関等については、「官から民へ」の観点から、民業補完に徹し、政策金融として必要な機能に限定することなどを基本原則とすることとされた。そして、危機対応の在り方については、発動の要件や危機の状況に応じた措置の内容の明確化を図るとともに、政策コストの最小化等に配慮することや、完全民営化機関を含む一般の金融機関の活用に当たっては、イコールフッティング(競争条件の平等化)の確保やモラルハザードの防止にも留意することなどとされた。

また、商工中金及び政投銀は、政策金融機関として培った経営資源等を有効活用する観点から、完全民営化までの移行期においては危機対応業務において政府の指定する金融機関とみなすものとされ(後述ウ(ウ)参照)、完全民営化後も原則としてその取扱いを継続するものとされた。

そして、株式会社商工組合中央金庫法(平成19年法律第74号。以下「商工中金法」という。)、株式会社日本政策投資銀行法(平成19年法律第85号)及び株式会社日本政策金融公庫法(平成19年法律第57号。以下「日本公庫法」という。)が19年に成立し、20年10月に、新政策金融機関として株式会社日本政策金融公庫(以下「日本公庫」という。)が新設されるとともに、商工中金及び政投銀が株式会社化された。

特別準備金は、商工中金が株式会社化されるに当たり、(ア)の「政策金融改革に係る制度設計」を受けて、中小企業に対する円滑な金融機能を継続的に実現できるよう強固な財務基盤を確立するため、商工中金法附則第5条第2項の規定に基づき、株式会社化前の国の出資金4053億余円のうち一般会計から出資された3037億余円及び株式会社化前の利益剰余金1686億余円のうち970億余円、計4008億余円を振り替えることにより措置されたものである。特別準備金は、商工中金法により新たに規定されたものであり、国による返還請求権が付されていないことから負債ではなく、欠損の補填を行うことが可能となっていることから、資本として位置付けられている。

また、特別準備金の額が計上されている場合は、商工中金法第48条第1項等の規定により、商工中金は、事業年度ごとに、事業年度経過後3か月以内に特別準備金の額の見通し及びその根拠について経済産業大臣及び財務大臣に報告することとなっている。さらに、商工中金法第45条第1項の規定により、商工中金は、自己資本の充実の状況その他財務内容の健全性が向上し、その健全性が確保されるに至ったと認められる場合には、特別準備金の額の全部又は一部に相当する金額を国庫に納付することができることとなっている。

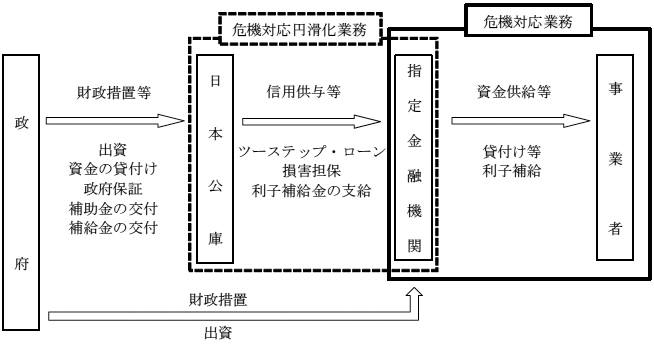

危機対応円滑化業務は、日本公庫法に基づき、危機対応円滑化業務並びに当該業務に係る財務及び会計に関する事項の主務大臣である財務大臣、農林水産大臣及び経済産業大臣(以下、これらを合わせて「危機対応円滑化業務の主務大臣」という。また、財務省、農林水産省及び経済産業省を合わせて「危機対応円滑化業務の主務省」という。)が、内外の金融秩序の混乱又は大規模な災害等の危機事象によって、一般の金融機関が通常の条件では事業者が受けた被害に対処するために必要な資金の貸付け等を行うことが困難であり、かつ、危機対応円滑化業務の主務大臣が指定する金融機関(以下「指定金融機関」という。)が危機対応業務を行うことが必要であると認定(以下、この認定を「危機認定」という。)する場合に、日本公庫が、指定金融機関に対して信用供与(ツーステップ・ローン及び損害担保)や利子補給金の支給を行うなどするものである。

図表3 平成30年4月1日時点で継続されている危機事案

| 危機事案の名称 | 適用日 |

|---|---|

| 東日本大震災に関する事案 | 平成23年3月12日 |

| 平成28年熊本地震による災害に関する事案 | 28年4月15日 |

| 平成29年6月7日から7月27日までの間の豪雨及び暴風雨による災害 | 29年7月6日 |

危機対応業務は、指定金融機関が、日本公庫から(ア)の信用供与等を受けて、危機事象で受けた被害によって業況や資金繰りが悪化している事業者に対して、必要な資金の貸付けや利子補給を行うなどするものである。

危機対応業務が開始された20年10月から30年3月までの間に指定金融機関となった一般の金融機関は存在しないが、日本公庫法附則第45条又は第46条の規定により指定を受けたものとみなすこととされている商工中金及び政投銀が、指定金融機関として危機対応業務に係る貸付け(以下「危機対応貸付け」という。)等を行っている。

また、商工中金法附則第2条の2の規定により、商工中金は、当分の間、危機事象によって事業者が受けた被害に対処するために必要な資金が円滑に供給されるよう、危機対応業務を行う責務を有することとされている。そして、商工中金は、新たな危機認定が行われるなどする都度、危機対応円滑化業務の主務大臣から通知される「危機対応認定に係る通知文」、危機対応円滑化業務の主務省から通知される「危機対応認定に係る要綱」等(以下、これらを合わせて「通知文等」という。)で定められた内容に従って、29年度末までに計223,572件、計12兆5198億余円の危機対応貸付けを行っている。

危機対応円滑化業務及び危機対応業務の仕組みは、図表4のとおりである。

図表4 危機対応円滑化業務及び危機対応業務の仕組み

危機対応円滑化業務に関して、日本公庫は、危機対応円滑化業務の主務大臣の承認を受けた危機対応円滑化業務実施方針や、危機対応円滑化業務の主務大臣の認可を得て商工中金との間で20年10月1日付けで締結した危機対応業務に係る協定書(以下「協定書」という。)等に基づき、商工中金に対する信用供与や利子補給金の支給を行っており、その概要は次のとおりとなっている。

ツーステップ・ローンは、指定金融機関が行う危機対応業務を支援するために、日本公庫が指定金融機関に対して資金を供給するもので、危機対応業務のために必要とする資金を、日本公庫が財政融資資金から調達して、期間、利率等、調達と同じ条件で商工中金に貸し付けるなどしている。

損害担保は、ツーステップ・ローン又は指定金融機関の自己調達資金により行った貸付け等に付されるもので、日本公庫が商工中金から損害担保の対象となる貸付け等を実行した旨の報告を受け、商工中金に対して応諾の通知を発することにより、個別の契約が成立し、その効力の発生は商工中金の貸付け等の実行日に遡ることとなっている。商工中金は、当該契約に基づいて、日本公庫に所定の補償料を支払い、日本公庫は、損害担保契約を締結した貸付け等に係る債務の全部又は一部の弁済がなされないこととなった場合に、事業者の規模ごとに定められた割合に応じて、商工中金に対してその弁済がなされないこととなった額の一部(中小企業者の場合は8割)を補填することとなっている。

補償料率は、過去の危機時の事故率等を基に設定されており、例えば中小企業者については政策的に引き下げた0.1%となっている。このため、危機対応円滑化業務の主務省は、日本公庫に対して出資等による財政措置を講じている。

日本公庫は、通知文等の規定による一定の要件を満たした事業者に対する危機対応貸付けを行った指定金融機関に対して利子補給金の支給を行うことができることとなっている。そして、その支給を受けた指定金融機関は、事業者に対して利子補給を行っており、これにより、事業者における金利を実質的に引き下げることになる。

危機対応円滑化業務の主務省は、指定金融機関が行う利子補給の原資として、日本公庫に対して出資等による財政措置を講じている。

商工中金から事業者に対する利子補給では、利子補給が開始された当初は、商工中金が事業者における支払金利を引き下げて、この引下げに相当する額を日本公庫が商工中金に支給する方式が採られていたが、「東日本大震災に関する事案」の取扱いを契機に、商工中金が日本公庫から支給された利子補給金を事業者に支給する方式(以下「補給金方式」という。)へと変更されている。

日本公庫から商工中金への利子補給金の支給は毎年度6月と12月(一部は7月と1月)に行われ、補給金方式へと変更された後は、商工中金は事業者に対して遅滞なく利子補給を行うこととしている。利子補給金は、通知文等により、危機事案ごとにその内容、利子補給率等が定められており、主なものは次のとおりである。

(a) 雇用維持利子補給

雇用維持利子補給は、23年5月の通知文により「東日本大震災に関する事案」で初めて導入されたもので、雇用の維持又は拡大に取り組む事業者に対して貸付残高の0.2%(26年度に実施した「デフレ脱却等特別相談窓口」等に係る危機対応貸付けについては0.1%)に相当する利子補給が行われるものである。そして、指定金融機関は、危機対応貸付けの貸付日からおおむね6か月の間に常時使用する従業員数が減少した場合、利子補給を取り消して、貸付けの当初に遡って当該取消分の支払請求を行うこととなっている。ただし、社会的・経済的環境の変化等外的要因により雇用の維持が達成できなかった場合であって、やむを得ないと判断できるものは除くこととなっている。

(b) 経営支援型利子補給

経営支援型利子補給は、25年3月の通知文により「円高等対策特別相談窓口」で初めて導入され、26年2月の通知文により、「円高等対策特別相談窓口」は閉鎖されたが、「デフレ脱却等特別相談窓口」及び「原材料・エネルギーコスト高対策特別相談窓口」にも導入されたもので、債務負担が重く経営の改善を迫られている事業者であって、指定金融機関等の経営指導を受けて事業計画を作成する者に対して貸付残高の0.2%(27年度までは0.4%)に相当する利子補給が行われるものである。そして、指定金融機関は、貸付け後3年間、半期に1回程度、事業計画の進捗状況を把握し、必要に応じて適切な経営上の助言等を与えることとなっている。

商工中金における危機対応貸付けの事業規模は、21年4月の「経済危機対策」(「経済危機対策」に関する政府・与党会議、経済対策閣僚会議合同会議決定)等により、従来の1兆2000億円から4兆2000億円へと拡大された。そして、政府は、危機対応貸付けの事業規模拡大の中でその円滑な実施を図るため、商工中金の財政基盤の確保を目的として、同年7月に、21年度補正予算により1500億円を商工中金に出資し、商工中金は、同額を危機対応準備金として計上した。

危機対応準備金の性格は、特別準備金と同様であり、また、危機対応準備金の額が計上されている場合は、商工中金法附則第2条の9の規定により読み替えて適用される商工中金法第48条第1項等の規定により、特別準備金と同様に、商工中金は、事業年度ごとに、事業年度経過後3か月以内に危機対応準備金の額の見通し及びその根拠について経済産業大臣及び財務大臣に報告することとなっている。さらに、商工中金法附則第2条の8の規定により、商工中金が、危機対応業務の円滑な実施のために必要な財政基盤が十分に確保されるに至ったと認める場合には、危機対応準備金の額の全部又は一部に相当する金額を国庫に納付することとなっている。

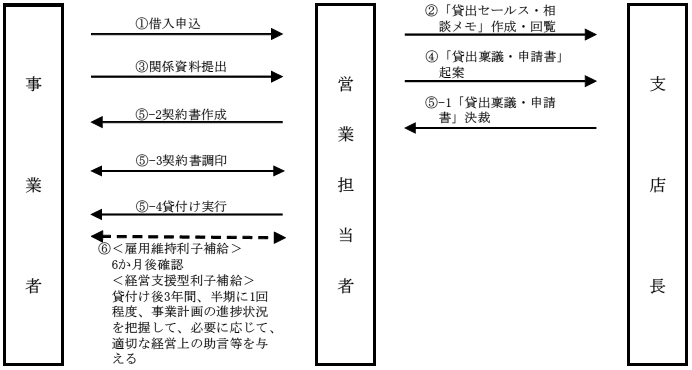

商工中金において、危機対応貸付けは、次の手順で行われている(図表5参照)。

① 営業担当者が事業者から借入申込を受ける。

② 営業担当者は、当該借入申込に係る貸付けの具体的内容を記載した「貸出セールス・相談メモ」を作成し、支店長(本店営業部長を含む。以下同じ。)まで回覧する。

③ 営業担当者が事業者から関係資料を受領して危機対応業務の要件に合致しているかなどを確認する。

④ 営業担当者は、支店長までの決裁を得るため「貸出稟議・申請書」を起案する。「貸出稟議・申請書」には、業況悪化等の危機対応貸付けの要件該当性を確認するためのチェックシート、その証拠書類として事業者から受領した試算表、決算書、雇用維持計画書等を添付する。

⑤ りん議が通って決裁を得られた場合、「貸出稟議・申請書」に基づいて契約書を作成し、事業者と調印を行い、貸付けを実行する。

⑥ 雇用維持利子補給については、貸付日からおおむね6か月後に常時使用する従業員数の確認(以下「6か月後確認」という。)を実施する。経営支援型利子補給については、貸付け後3年間、半期に1回程度、事業計画の進捗状況を把握して、必要に応じて、適切な経営上の助言等を与える。

図表5 危機対応貸付けの手順

通知文等によれば、危機対応貸付けの要件は、危機事象の影響を受けて、一時的に売上げの減少その他の業況の悪化を来している事業者を対象とすることなどとされている。このため、商工中金は、事業者において、危機事象の影響を受けて売上げの減少その他の業況の悪化を来していることを確認するために、事業者から売上高等が記載されている試算表等の提出を受けて、その内容を確認するなどしている。また、雇用維持利子補給においては、(エ)c(a)のとおり、貸付日からおおむね6か月の間に常時使用する従業員数が減少した場合、利子補給を取り消して、貸付けの当初に遡って当該取消分の支払請求を行うこととなっている。このため、商工中金は、雇用維持利子補給を行った事業者に対し、従業員数が減少していないという要件を満たしているか確認するために、従業員数が確認できる資料の提出を受けるなどして、6か月後確認を行っている。

商工中金は、政策金融改革において、株式会社化した20年10月からおおむね5年後から7年後までを目途に政府の保有する株式の全部を処分して完全民営化することとされていた。しかし、いわゆるリーマン・ショックの影響を受けて行われた21年6月の商工中金法の改正により完全民営化の起算点が24年4月となり、さらに、東日本大震災の影響を受けて行われた23年5月の商工中金法の改正により起算点が27年4月となって、完全民営化の時期が延期された。そして、27年5月の商工中金法の改正により、危機対応業務を商工中金の責務とすることが明文化され、政府は、当分の間、商工中金が危機対応業務を的確に実施するために必要な株式を保有していなければならないとされ、株式処分の時期については、「できる限り早期に」とされた。このため、商工中金の完全民営化の時期は明確でなくなった(図表6参照)。

図表6 商工中金法における政府保有株式の処分方針の推移

| 平成20年 | 21年 | 23年 | 27年 |

|---|---|---|---|

| 商工中金法施行 | 商工中金法改正 | 商工中金法改正 | 商工中金法改正 |

|

|

|

|

28年11月22日、商工中金は、鹿児島支店が行った危機対応貸付けにおいて、事業者が危機事象の影響を受けていることを確認する際に、一部の職員が事業者から受領した試算表等を自ら書き換えて対応した事態が判明したことや、これらの貸付けについて危機対応業務の要件に該当しない可能性があることなどを公表した。

その後、監査部による特別調査により鹿児島支店での不正の規模が大きいことが明らかになったことから、商工中金は、調査の客観性、中立性及び専門性を確保してこの事態を調査するために、同年12月12日付けで「危機対応業務にかかる第三者委員会」(以下「第三者委員会」という。)を設置した。

第三者委員会は、商工中金の経営から独立した立場で公正かつ客観的な調査を実施するため、商工中金と利害関係のない3名の弁護士を委員として設置された。そして、第三者委員会は、調査担当弁護士6名を指名するとともに、商工中金の職員、弁護士等69名の調査補助者を置いて調査を実施した。

商工中金は、鹿児島支店で判明した事態を受けて、第三者委員会による調査に先行又は並行して監査部による特別調査等の社内調査を行っていた。そして、第三者委員会は、当該社内調査の手法及び結果について商工中金から逐一報告を受けており、一定程度の信頼性が認められると判断したことから、商工中金が調査した「貸出稟議・申請書」等を必要に応じて取り寄せて適切性を検証した上で、不正の認定に有効活用することとしたとしている。

このように、第三者委員会は、商工中金による社内調査も活用して、危機対応業務が開始された20年10月から29年2月までの間に商工中金が実施した危機対応貸付け220,945件から抽出した27,934件(全件の12.6%)を対象に調査を行った。その結果、第三者委員会は、27,934件の危機対応貸付けのうち760件で不正が行われており(不正数816件(注3))、760件のうち、危機対応貸付けの要件を充足していないものが348件(760件のうち残りの412件については、書類の改ざんなどの不正は行われていたものの、実際に事業者における売上げが減少していたり、従業員数が減少していなかったりなどしていて、危機対応貸付けの要件を充足していることが確認されている。)、当該貸付けに係る貸付金額が198億2391万余円、受領済利子補給金額が1億3069万余円であること、事業者が試算表を保管していなかったり、事業を停止していたりなどしていて確認が困難であり、不正の疑義が払拭できなかったものが141件あったことなどを記載した調査報告書を29年4月25日に取りまとめた。そして、商工中金は、同日にこの調査報告書を公表した。

調査報告書には、不正の例として、売上げの減少その他の業況の悪化を来していることを確認するために事業者から受領した試算表を商工中金職員が改ざんしていたことや、雇用維持利子補給を行っている危機対応貸付けにおいて、従業員数が減少していないことを確認するために事業者から受領した根拠資料に記載されていた従業員数を商工中金職員が改ざんしていたことなどが記載されている。また、鹿児島支店での不正の公表前にも、池袋支店において試算表の自作・改ざんがあったことを商工中金において把握していたことが記載されている。池袋、鹿児島両支店の事態に関する記載の概要等は次のとおりである。

池袋支店の自店監査(7018_3_2_3_3_2_2後述3(2)ウ(ウ)b(b)参照)において、26年12月19日に、会計事務所が異なるのに試算表の様式が同一であるなどの不自然な点が発見された。このため、池袋支店の営業担当者が試算表の自作・改ざんを行っていたとの疑いがあったことから、池袋支店が調査を実施し、その結果、営業担当者等4名が試算表の自作・改ざんを認めた。

これを受けて監査部は、26年12月25日から27年1月16日までの間に特別調査を実施したが、池袋支店の上記の4名が担当した110件の危機対応貸付けについて、試算表の自作・改ざんが行われた疑義があることを把握しながら、上記の4名が事業者からの聴取に基づき試算表を作成していたものであり、不正は認められず、不祥事性は見られないとして、単なる内部規定違反として処理していた。また、危機対応業務の統括部署である組織金融部は、池袋支店に対して、上記110件に係るりん議決裁時点の書類を差し替えさせた(以下、これらの事案を「池袋事案」という。)。

池袋事案は、第三者委員会の調査報告書によって初めて公表されたものであり、当該調査報告書においては、上記110件のうち106件について不正が認められたことなども記載されている。

鹿児島支店において、28年10月24日に、危機対応貸付けのりん議の過程で、同支店の次長が、「貸出稟議・申請書」に添付されていた試算表に自作の疑いがあるとして「貸出稟議・申請書」を差し戻した。そして、担当課長が課員全員に確認したところ、複数の危機対応貸付けにおいて事業者から受領している試算表と異なる様式の試算表があることが判明した。この報告を受けた監査部が同月27日から同年12月9日までの間に鹿児島支店に対する特別調査を行うとともに、商工中金は、同年11月22日に、鹿児島支店が行った危機対応貸付けについて、事業者が危機事象の影響を受けていることを確認する際に、一部の職員が事業者から受領した試算表等を自ら書き換えて対応した事態が判明したことなどを公表した(以下、これらの事案を「鹿児島事案」という。)。

当該調査報告書によると、鹿児島支店において不正が多発した要因の一つとして、24年7月に赴任した支店長が、支店業績達成のプレッシャーを職員に対して過度に与えたことが挙げられている。

第三者委員会による調査結果を踏まえた商工中金からの報告等を受けて、29年5月9日、危機対応円滑化業務の主務大臣は、日本公庫法第24条の規定に基づき、商工中金に対して、第三者委員会による調査未実施分の危機対応貸付けについて、外部の専門家のチェックを受けることなどにより客観性を十分に確保した調査を継続するとともに、その調査結果や第三者委員会の調査結果を踏まえて問題の所在やその根本原因を特定することなどを内容とする業務改善命令を発出した。また、同日、商工中金法に基づく主務大臣である財務大臣及び経済産業大臣並びに一部の事項についての主務大臣である内閣総理大臣からその権限を委任されている金融庁長官(以下、これらを合わせて「商工中金の主務大臣等」という。また、財務省、経済産業省及び金融庁を合わせて「商工中金の主務省」という。)は、商工中金法第59条の規定に基づき同内容の業務改善命令を発出した。そして、同月24日、危機対応円滑化業務の主務省及び商工中金の主務省は合同で商工中金に対する立入検査に着手した。

商工中金は、同年6月9日、第三者委員会による調査未実施分の危機対応貸付けの調査完了を同年9月末に見込むなどとする作業工程及び業務の改善計画を危機対応円滑化業務の主務大臣及び商工中金の主務大臣等に提出するとともに、その内容を公表した。

商工中金は、第三者委員会の調査報告書を受けて、29年4月25日に代表取締役社長直轄の危機対応業務等改革本部を設置した上で、ウの業務改善命令に従い、第三者委員会による調査未実施分の危機対応貸付けの全体について外部の専門家のチェックを受けるなどにより客観性を十分に確保して調査を継続することとした。

商工中金は、28年10月の不正事案発覚以降、新たな不正事案の発生を防ぐため、当座の対策として、事業者からの受領資料に事業者と営業店の管理職が押印することとしたり、28年12月以降に行う危機対応貸付けに関しては本店に新たな専担部署である危機対応業務管理室(29年10月25日以降は危機対応業務部)を設置して、新規に行う危機対応貸付け全件の要件適合性の確認を本店で行ったりするなどの再発防止策を講じていたことから、調査対象を、28年11月30日までに実施した危機対応貸付け219,923件のうち、第三者委員会による調査済みの27,896件を除いた192,027件とした。そして、外部専門家約120名、本店職員約290名、営業店の管理職等約330名、合計740名超の体制で調査を実施した。その後、調査の過程で、調査に携わっていた職員の一部に、過去、危機対応貸付けに係る不正に関与した職員がいることが判明したことなどから、第三者委員会による調査済みの危機対応貸付けの一部を含めて必要な再調査を行った(以下、これらの調査を「継続調査等」という。)。

その結果、商工中金は、第三者委員会の調査分を含め、上記219,923件の危機対応貸付けのうち4,609件で不正が行われており(試算表等に係る不正数2,306件、雇用維持利子補給に係る不正数2,496件、不正数計4,802件)、4,609件のうち、要件充足が確認できなかった危機対応貸付け(以下「要件非該当貸付け」という。)が3,255件、3,255件に係る受領済利子補給金額が869百万円であることや、判定不能であるため不正の疑義が払拭できなかった危機対応貸付けが7,569件あることなどを記載した調査報告書を29年10月25日に危機対応円滑化業務の主務大臣及び商工中金の主務大臣等に提出するとともに、その内容を公表した。この調査報告書には、危機対応貸付け以外の貸付けに関する不正や、商工中金が毎月公表している「中小企業月次景況観測」の調査票の自作等の事態が新たに判明したことなども記載されている。

そして、不正の根本原因として、次のような点があったことが記載されている。

ウの立入検査の結果や商工中金の調査報告書等を受けて、29年10月25日、危機対応円滑化業務の主務大臣は、日本公庫法第24条の規定に基づき、商工中金に対して、次の①から④までの観点も含め、法令等遵守態勢、経営管理態勢、内部管理態勢等を抜本的に見直すことや、①から④までに係る業務の改善計画を策定することなどを内容とする業務改善命令を発出した。

また、同日、商工中金の主務大臣等は、商工中金法第59条に基づき同内容の業務改善命令を発出した。

そして、商工中金は、同日、前記のうち①及び②に係る業務の改善計画を危機対応円滑化業務の主務大臣及び商工中金の主務大臣等に提出するとともに、その内容を公表した。

不正事案を受け、経済産業省は、有識者による商工中金の在り方検討会(以下「在り方検討会」という。)を設置した。在り方検討会は、29年11月から30年1月にかけて7回開催され、商工中金のビジネスモデルの在り方、危機対応業務の見直し、ガバナンスの徹底強化等について検討を行った。そして、同月に提言を取りまとめて、経済産業省がこれを公表した。提言の主な内容は次のとおりである。

商工中金は、この提言を踏まえ、前記29年10月25日付けの業務改善命令のうち③及び④に係る業務の改善計画を策定して、30年5月22日に危機対応円滑化業務の主務大臣及び商工中金の主務大臣等に提出するとともに、その内容を公表した。

これらの不正事案に関する主な動きは、図表7のとおりとなっている。

図表7 不正事案に関する主な動き(平成30年5月22日まで)

| 年月日 | 事項 |

|---|---|

| 平成27年1月16日 | 商工中金本部は、池袋支店における試算表の自作・改ざんを把握しながら、不祥事性は見られないなどとして処理 |

| 28年11月22日 | 商工中金が、鹿児島支店が行った危機対応業務において不適切な手続による貸付けが行われたことが判明したことなどを公表 |

| 28年12月12日 | 商工中金が第三者委員会を設置(公表は28年12月20日) |

| 29年4月25日 | 商工中金が、第三者委員会の調査報告書を公表 |

| 29年5月9日 | 4大臣等(金融庁長官、財務大臣、農林水産大臣及び経済産業大臣)が商工中金に対して業務改善命令を発出 |

| 29年5月24日 | 4省庁(金融庁、財務省、農林水産省及び経済産業省)が商工中金に対する立入検査に着手 |

| 29年6月9日 | 商工中金が、29年9月末までに第三者委員会による調査未実施分の危機対応貸付け全件の調査を終了するとの作業工程や業務の改善計画を4大臣等に提出、公表 |

| 29年10月25日 | 商工中金が危機対応貸付け全件の調査結果等を記載した調査報告書及び業務の改善計画を4大臣等に提出、公表 4大臣等が商工中金に対して業務改善命令を発出 |

| 29年11月17日

~30年1月11日 |

在り方検討会開催(全7回) |

| 30年1月11日 | 経済産業省が、在り方検討会の提言を公表 |

| 30年3月26日 | 商工中金が、調査報告書公表以降の追加調査の結果を公表 |

| 30年4月19日~ | 商工中金の経営及び危機対応業務に関する評価委員会開催(30年5月22日までに計4回開催) |

| 30年5月22日 |

商工中金が、ビジネスモデル等に係る業務の改善計画を4大臣等に提出、公表 |