国会及び内閣に対する報告(随時報告)

危機対応円滑化業務の主務省は、危機認定に当たり、自然災害に関する事案については、都道府県知事が災害救助法等を適用したもののうち、中小企業者等への影響が認められたものを認定し、「円高等対策特別相談窓口」等の経営環境変化に対応する事案等(以下「経済関連」という。)については、外的要因による売上げの減少、利益率の悪化等を背景に中小企業の資金繰りに支障を来している又は来すおそれがあるものを、被害状況の分析や中小企業団体等の要望、国の経済対策等を踏まえて認定することとしている。また、危機事案については、半期(4月及び10月)に1回、定例の見直しを行い、①直近6か月の貸付けの実績の有無、②危機認定からの経過期間、③政策的な必要性等を総合的に検討した上で継続又は解除を判断することとしている。

そして、危機認定に当たっては、一般の金融機関が通常の条件では事業者が受けた被害に対処するために必要な資金の貸付け等を行うことが困難であることが要件の一つになっている。これについて、危機対応円滑化業務の主務省は、「一般の金融機関」とは政府系金融機関を除いた民間金融機関のことであり、債務者の信用状況、担保の状況、貸付け等の期間等を考慮しつつ、一般の金融機関が通常の業務を行う上で決定される金利や融資期間等の条件では、危機による信用リスクの上昇等のため、貸付け等に応じることが困難な状況であることを意味するとしているが、個別の案件ごとの貸付け等の条件に着目したものではないとしている。

そこで、「円高等対策特別相談窓口」等の7危機事案(注7)について、危機認定に当たっての危機対応円滑化業務の主務省における検討状況を確認したところ、経済関連については、政府・与党会議、経済対策閣僚会議合同会議の決定事項を踏まえたり、危機事象により見込まれる具体的な影響を検討したりなどして危機認定を行っていた。しかし、危機認定の要件である「一般の金融機関が通常の条件では事業者が受けた被害に対処するために必要な資金の貸付け等を行うことが困難」であることについては、「自動車サプライチェーン等関連中小企業支援対策特別相談窓口」事案では一般の金融機関から聞き取りを行うなどして実際に貸付け等を行うことが困難な状況であることを調査していたものの、それ以外の危機事案では、危機事象による中小企業への資金繰りへの影響を確認するにとどまっていた。また、危機認定の継続に際しても、一般の金融機関の貸付けの状況等について一般の金融機関からの聞き取りによる調査は行っていなかった。

なお、533金融機関に対して実施した2(2)の危機対応業務等に関するアンケート調査(回答数420、回答率78.7%)において、この点に関して、危機対応貸付けの在り方及び見直しについての質問を行っている。当該質問に対する回答では、図表8のとおり、危機対応貸付けの在り方について、「廃止すべきである」とした回答は39件(9.2%)であった。一方、存続すべきであるとした回答をみると、「現状のまま存続すべきである」が67件(15.9%)、「見直しを行った上で存続すべきである」が227件(54.0%)となっていて、存続すべきであると回答した金融機関のうち、大半の金融機関は見直しを行う必要があるとしていた。

図表8 危機対応貸付けの在り方についてのアンケート調査の結果

| 質問 | 回答 | ||

|---|---|---|---|

| 選択肢 | 回答数 | 割合 | |

| 危機対応融資の在り方についてご意見を教えてください。 | 廃止すべきである | 39 | 9.2% |

| 現状のまま存続すべきである | 67 | 15.9% | |

| 見直しを行った上で存続すべきである | 227 | 54.0% | |

| 分からない | 68 | 16.1% | |

| 無回答 | 19 | 4.5% | |

| 計 | 420 | / | |

そして、「見直しを行った上で存続すべきである」と回答した227金融機関に対して、どのような見直しを行うべきであると考えているか調査したところ、図表9のとおり、危機認定を厳格に行うべきであるとした回答が190件(「見直しを行った上で存続すべきである」と回答した金融機関の83.7%)、危機認定の解除を厳格に行うべきであるとした回答が48件(「見直しを行った上で存続すべきである」と回答した金融機関の21.1%)などとなっていて、危機認定についての意見が多数を占めていた。

図表9 危機対応貸付けの見直しについてのアンケート調査の結果

| 質問 | 回答 | ||

|---|---|---|---|

| 選択肢 | 回答数 | 割合 | |

| (危機対応融資の在り方について「見直しを行った上で存続すべきである」と回答された場合にお聞きします。) 具体的にどのような見直しを行うべきとお考えですか。 <複数回答可> |

危機事象の認定を厳格に行う | 190 | 83.7% |

| 危機事象の認定の解除を厳格に行う | 48 | 21.1% | |

| 危機事象の認定の期間を短縮化する | 21 | 9.2% | |

| 指定金融機関に対するツーステップ・ローンの取扱いを行わない | 9 | 3.9% | |

| 指定金融機関に対する損害担保の取扱いを行わない | 5 | 2.2% | |

| 指定金融機関に対する利子補給の取扱いを行わない | 29 | 12.7% | |

| その他 | 12 | 5.2% | |

| 無回答 | 3 | 1.3% | |

| 計 | 317 | / | |

危機認定に際しては緊急性を要することから、一般の金融機関の貸付け態度や危機事象の影響を受ける事業者の資金繰りの状況等について十分に調査を行うことが困難な場合もあると考えられるが、可能な限り調査を行った上で的確に判断する必要があり、また、危機認定の継続に際しては、継続の必要性等について十分な調査を行った上で的確に判断する必要があると認められる。

なお、危機対応円滑化業務の主務省は、在り方検討会の提言を受けて、今後は、激甚災害であって特に中小企業への影響が大きい場合や、突発的事象によって全国的な信用収縮が生じている場合に限定するなどして危機認定を行い、認定期間も1年を原則とすることなどとしている。また、こうした見直し後の危機対応業務の状況についても、在り方検討会の提言を踏まえて30年3月に設置された「商工中金の経営及び危機対応業務に関する評価委員会」が定期的にモニタリングを行うこととなっている。

危機対応円滑化業務の主務省は、大規模な危機事案に係る損害担保の補償料の引下げ、利子補給金等の原資として、図表10のとおり、日本公庫の危機対応円滑化業務勘定に対して29年度末までに計9693億余円を出資している。また、災害事案において想定される損害担保の補償料引下げなどの原資として、図表11のとおり、日本公庫に対して29年度末までに補給金計28億余円を交付するとともに、危機対応円滑化業務に要する経費の原資として、図表12のとおり、29年度末までに補助金計15億余円を交付している。さらに、ツーステップ・ローンによる貸付けに要する資金の原資として、図表13のとおり、財政融資により計8兆3615億余円を日本公庫に対して29年度末までに貸し付けている。

図表10 日本公庫への出資の実績

| 年度 | 平成20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 計 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 財務省 | 5,237 | 218,232 | - | 17,190 | 18,690 | - | - | - | - | - | 259,349 |

| 農林水産省 | 168 | 136 | 136 | 465 | 915 | 68 | 68 | 68 | 68 | 68 | 2,160 |

| 経済産業省 | - | 115,200 | - | 9,830 | - | - | - | - | - | - | 125,030 |

| 中小企業庁 | 26,146 | 130,392 | 10,021 | 251,100 | 91,500 | 37,000 | 24,900 | - | 11,800 | - | 582,859 |

| 計 | 31,551 | 463,960 | 10,157 | 278,585 | 111,105 | 37,068 | 24,968 | 68 | 11,868 | 68 | 969,398 |

図表11 日本公庫への補給金の交付実績

| 年度 | 平成20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 計 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 中小企業庁 | 158 | 223 | 348 | 538 | 454 | 432 | 298 | 192 | 118 | 87 | 2,852 |

図表12 日本公庫への補助金の交付実績

| 年度 | 平成20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 計 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 財務省 | 30 | 59 | 62 | 57 | 62 | 62 | 59 | 68 | 62 | 61 | 585 |

| 農林水産省 | 20 | 39 | 41 | 38 | 41 | 41 | 39 | 45 | 41 | 40 | 390 |

| 中小企業庁 | 30 | 59 | 62 | 57 | 62 | 62 | 59 | 68 | 62 | 61 | 585 |

| 計 | 82 | 157 | 166 | 153 | 166 | 166 | 158 | 181 | 167 | 163 | 1,562 |

図表13 日本公庫への貸付実績

| 年度 | 平成20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 計 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 財政融資 | 1,130,300 | 3,529,446 | 405,281 | 1,153,490 | 733,764 | 559,379 | 130,000 | 105,200 | 529,200 | 85,444 | 8,361,504 |

商工中金法第58条には、商工中金の主務省が立入検査権限を有することが規定されている。

また、日本公庫法第24条には、危機対応円滑化業務の主務大臣は指定金融機関に対して危機対応業務に関する必要な命令をすることができることが、日本公庫法第59条第2項には、危機対応円滑化業務の主務省が指定金融機関への立入検査の権限を有することがそれぞれ規定されている。

商工中金に対する立入検査は、図表14のとおり、20年10月の商工中金の株式会社化以降、計5回実施されてきた。このうち4回の検査は、複数の主務省により合同で行われたが、主務省ごとの明確な役割分担は設けていなかったとしている。なお、計5回の立入検査のうち直近の2回は鹿児島事案の判明後に行われていた。

図表14 商工中金に対する立入検査の実施状況(商工中金の株式会社化以降)

| 検査期間 | 実施根拠 | 実施省庁名 |

|---|---|---|

| 平成22年4月~7月 | 日本公庫法 | 財務省 農林水産省 中小企業庁 |

| 24年11月~25年1月 | 商工中金法 | 金融庁 |

| 27年12月~28年6月 | 商工中金法 日本公庫法 |

財務省 農林水産省 中小企業庁 |

| 28年12月~29年1月 | 商工中金法 | 財務省 中小企業庁 |

| 29年5月~10月 | 商工中金法 日本公庫法 |

金融庁 財務省 農林水産省 中小企業庁 |

日本公庫は、商工中金に対する検査や監督の権限を有していないことから、商工中金に対する立入検査を行うことはできない。一方で、日本公庫は、協定書に基づき、商工中金からの申請に応じて、資金の貸付け、損害担保契約に基づく補償金の支払及び利子補給金の支給を行うこととしており、補償金の支払については、商工中金から支払請求を受けた際に、審査を行っている。

なお、日本公庫法第23条の規定により、商工中金は、指定金融機関として、危機対応業務について、必要な帳簿を備え、必要な事項を記載し、保存することとなっていて、協定書の規定により、日本公庫は、当該帳簿をその保管場所において閲覧することができることとなっている。ただし、当該帳簿には個々の危機対応貸付けにおける要件を確認するための書類は含まれていないことから、日本公庫は、29年度末時点までにこの閲覧を実施したことはないとしている。

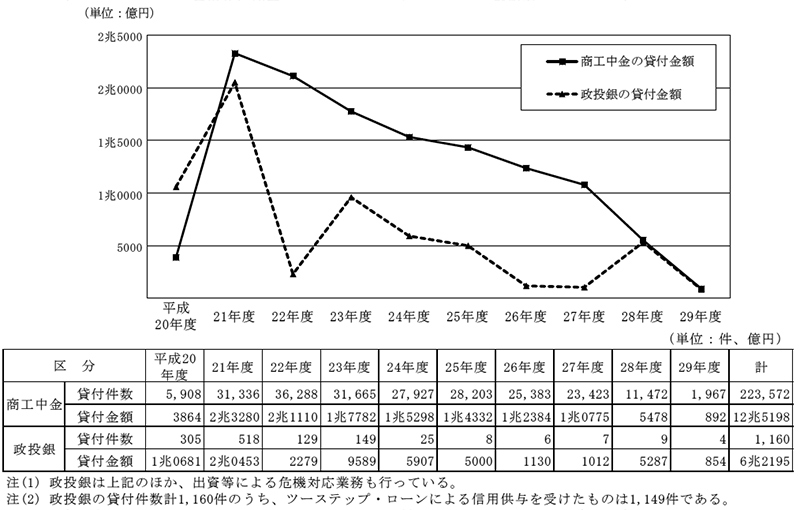

商工中金の行った危機対応貸付けの貸付実績及び貸付残高の推移をみると、図表15のとおり、世界的な金融危機や景気後退の影響を受けて21、22両年度に年間2兆円を超える危機対応貸付けが行われ、貸付残高も24年度末には4兆円を超える規模となっている。そして、26年度以降、危機対応貸付けの貸付件数及び貸付金額は年々減少してきているが、29年度末でもなお1兆8000億円を超える規模の貸付残高となっていて、同時点における危機対応貸付けを含めた商工中金の全体の貸付残高である8兆6481億余円の2割程度を占めている。

図表15 危機対応貸付けの貸付実績及び貸付残高の推移

| 年度 | 平成20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 計 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 貸付件数 | 5,908 | 31,336 | 36,288 | 31,665 | 27,927 | 28,203 | 25,383 | 23,423 | 11,472 | 1,967 | 223,572 |

| 貸付金額 | 3864 | 2兆3280 | 2兆1110 | 1兆7782 | 1兆5298 | 1兆4332 | 1兆2384 | 1兆0775 | 5478 | 892 | 12兆5198 |

| 年度末 貸付残高 |

3845 | 2兆3015 | 3兆3446 | 3兆9510 | 4兆1527 | 4兆0249 | 3兆6865 | 3兆3829 | 2兆6700 | 1兆8076 | / |

商工中金が、危機対応業務が開始された20年度から29年度までの間に行った危機対応貸付けについて、東日本大震災及び熊本地震を除く自然災害に関する事案(以下「災害関連」という。)、経済関連並びに経済関連の側面も有する東日本大震災関連及び熊本地震関連に分類して、これらのそれぞれの構成比をみると、図表16のとおり、災害関連は件数で63件(0.02%)、金額で24億余円(0.01%)、東日本大震災関連及び熊本地震関連は件数で39,445件(17.64%)、金額で2兆2532億余円(17.99%)にとどまっている一方、経済関連は件数で184,064件(82.32%)、金額で10兆2641億余円(81.98%)と大半を占めており、その貸付規模に大きな差異が見受けられた。

また、東日本大震災関連及び熊本地震関連については、事業所、事業用資産、在庫等に被害を受けたなどの直接被害者又はその直接被害者と相応の取引があり、その影響で売上げが減少しているなどの間接被害者に対して貸付けを行う災害復旧資金と、震災に起因して一時的に売上げが減少しているなどの事業者に対して貸付けを行うセーフティネット資金等に区分されており、図表17のとおり、9割程度がセーフティネット資金等となっていた。

図表16 危機対応貸付けの分類別貸付実績(平成20年度~29年度)

| 危機事案の名称 | 分類 | 平成20年度~29年度計 | ||

|---|---|---|---|---|

| 件数 | 金額 | |||

| 平成20年岩手・宮城内陸地震災害 | 災害関連 | 3 | 145,000 | |

| 『安心実現のための緊急総合対策』中小企業金融特別相談窓口 | 経済関連 | 357 | 11,077,000 | |

| 建築関連中小企業者対策特別相談窓口 | 経済関連 | 56 | 2,167,000 | |

| ガソリン・軽油販売関連中小企業金融支援対策特別相談窓口 | 経済関連 | 7 | 309,000 | |

| 事故米転用問題に関する中小企業金融支援対策特別相談窓口 | 経済関連 | 4 | 300,000 | |

| 国際的な金融秩序の混乱に関する事案 | 経済関連 | 20,096 | 1,603,738,136 | |

| 「生活対策」中小企業金融緊急特別相談窓口 | 経済関連 | 52,624 | 3,184,453,684 | |

| 新型インフルエンザ関連中小企業金融支援対策特別相談窓口 | 経済関連 | 13 | 844,000 | |

| 平成21年7月21日からの山口県における大雨災害 | 災害関連 | 3 | 230,000 | |

| 平成21年7月24日からの福岡県における大雨災害 | 災害関連 | 1 | 4,500 | |

| 平成21年台風第9号災害 | 災害関連 | 2 | 90,000 | |

| 口蹄疫に関する中小企業支援対策特別相談窓口 | 経済関連 | 32 | 1,635,000 | |

| 円高等対策特別相談窓口 | 経済関連 | 45,771 | 2,363,498,880 | |

| 日本振興銀行株式会社関連特別相談窓口 | 経済関連 | 3 | 41,500 | |

| 平成22年10月20日の鹿児島県における大雨災害 | 災害関連 | 9 | 490,000 | |

| 霧島山(新燃岳)噴火 | 災害関連 | 2 | 200,000 | |

| 東日本大震災に関する事案 | 東日本大震災関連及び熊本地震関連 | 38,518 | 2,209,333,811 | |

| 平成23年台風第12号による災害 | 災害関連 | 5 | 136,500 | |

| 平成23年タイ洪水被害に関する特別相談窓口 | 経済関連 | 31 | 1,755,000 | |

| エルピーダメモリ株式会社関連特別相談窓口 | 経済関連 | 1 | 300,000 | |

| 平成25年7月22日及び7月28日からの大雨等による災害 | 災害関連 | 2 | 80,000 | |

| 平成26年2月14日からの大雪による災害 | 災害関連 | 6 | 275,000 | |

| 原材料・エネルギーコスト高対策特別相談窓口 | 経済関連 | 29,047 | 1,369,113,961 | |

| デフレ脱却等特別相談窓口 | 経済関連 | 35,994 | 1,722,668,165 | |

| 12月5日からの大雪に係る災害 | 災害関連 | 1 | 10,000 | |

| 平成27年台風第18号等による大雨に係る災害 | 災害関連 | 10 | 272,000 | |

| 平成28年熊本地震による災害に関する事案 | 東日本大震災関連及び熊本地震関連 | 927 | 43,883,548 | |

| 自動車サプライチェーン等関連中小企業支援対策特別相談窓口 | 経済関連 | 28 | 2,256,000 | |

| 平成28年8月16日から9月1日までの間の暴風雨及び豪雨による災害 | 災害関連 | 8 | 150,000 | |

| 平成28年鳥取県中部地震に係る災害 | 災害関連 | 3 | 50,000 | |

| 平成29年6月7日から7月27日までの間の豪雨及び暴風雨による災害 | 災害関連 | 6 | 343,000 | |

| 平成29年台風第21号に係る災害 | 災害関連 | 2 | 20,000 | |

| 計(構成比) | 223,572 | 12,519,870,687 | ||

| うち経済関連 | 184,064 (82.32%) |

10,264,157,328 (81.98%) |

||

| うち災害関連 | 63 (0.02%) |

2,496,000 (0.01%) |

||

| うち東日本大震災関連及び熊本地震関連 | 39,445 (17.64%) |

2,253,217,359 (17.99%) |

||

図表17 東日本大震災関連及び熊本地震関連の内訳(平成22年度~29年度)

| 分類 | 件数 (構成比) |

金額 (構成比) |

|---|---|---|

| 災害復旧資金 | 4,668 (11.83%) |

230,891,584 (10.24%) |

| セーフティネット資金等 | 34,777 (88.16%) |

2,022,325,775 (89.75%) |

| 計 | 39,445 | 2,253,217,359 |

日本公庫の商工中金への損害担保の応諾及び補償金支払の実績についてみると、図表18のとおり、日本公庫が応諾した金額は29年度末までの累計で11兆3498億余円、日本公庫が支払った補償金の額は同1038億余円となっている。

図表18 日本公庫の商工中金への損害担保の応諾及び補償金支払の実績

| 年度 | 平成20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 計 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 応諾 | 件数 | 5,772 | 26,333 | 34,002 | 31,492 | 27,644 | 28,100 | 25,381 | 23,423 | 11,471 | 1,967 | 215,585 |

| 金額 | 3446 | 1兆5488 | 1兆8904 | 1兆7378 | 1兆4702 | 1兆4093 | 1兆2342 | 1兆0775 | 5473 | 892 | 11兆3498 | |

| 補償金 支払 |

件数 | - | 62 | 183 | 302 | 497 | 636 | 581 | 688 | 472 | 588 | 4,009 |

| 金額 | - | 21 | 64 | 93 | 149 | 170 | 138 | 139 | 125 | 136 | 1038 | |

図表19 日本公庫が商工中金に支給した利子補給金の額

| 平成22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 計 |

|---|---|---|---|---|---|---|---|---|

| 180 | 1,602 | 6,179 | 9,550 | 11,330 | 10,836 | 5,427 | 12,624 | 57,732 |

一方、商工中金は、補給金方式へと変更された後は、日本公庫から支給された利子補給金を滞留させることなく、事業者に対して利子補給を行っていたが、ウ(エ)bに後述するとおり、28年11月の鹿児島事案の公表後に日本公庫からの支給が停止された以降は、29年度に支給が再開されるまでの間、事業者に対して立替えなどによる利子補給を継続していた。

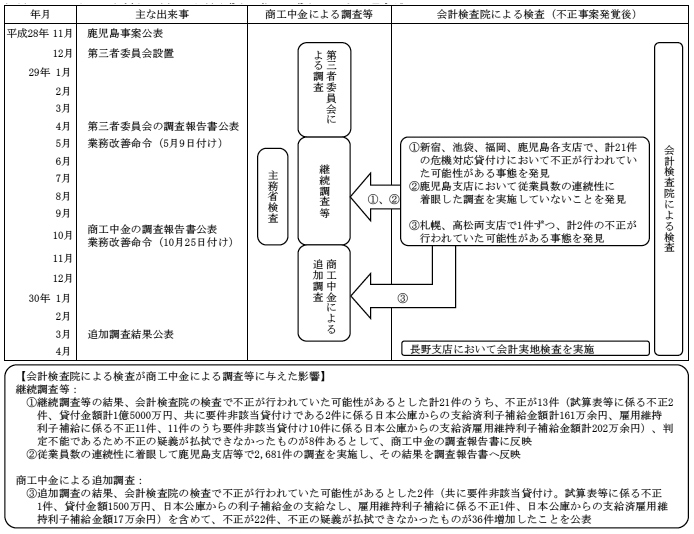

1(2)イのとおり、28年11月に鹿児島事案の公表後、同年12月に設置された第三者委員会が調査を行った。そして、第三者委員会の調査報告書公表後、主務省は立入検査を行い、また、商工中金も継続調査等を行った。

会計検査院は、図表20のとおり、鹿児島事案の公表後、上記の各調査等と並行して不正事案に係る会計実地検査を行った。検査に当たっては、商工中金本店及び12支店(注8)で行われた危機対応貸付けから、第三者委員会により不正が行われていたと判定されたもの及び不正の疑義が払拭できなかったとされたものや、会計実地検査と並行して行われていた商工中金の調査により抽出時点で不正の疑義があるとされていたものを除外した上で、利子補給が適用されているものなどを中心に計876件(貸付金額計691億2144万円、利子補給見込総額計8億9423万余円)の危機対応貸付けを抽出して検査した。また、商工中金の調査報告書が公表される直前に、札幌、高松両支店において、商工中金が不正の疑義がないとしていた危機対応貸付けから計141件(貸付金額計101億8700万円、利子補給見込総額計1億2909万余円)を抽出して会計実地検査を行った。さらに、商工中金の調査報告書の公表後に長野支店において会計実地検査を行った(長野支店における会計実地検査については7018_3_2_3_3_3_2後述ウ(ウ)c(b)参照)。

上記の本店及び12支店において検査したところ、新宿、池袋、福岡、鹿児島各支店の計21件において、事業者から受領した試算表に記載されている売上総利益や従業員数の増減に不自然な点があるなど、不正が行われていた可能性がある事態が見受けられたことから、会計検査院は、商工中金に対して詳細な調査を求めるとともに、商工中金を通じて事業者から根拠資料の再提出を求めてその内容を確認するなどした。商工中金はこれらを踏まえて継続調査等を行い、その結果、新宿、池袋、鹿児島各支店における計13件について、図表21のとおり、商工中金の調査報告書において不正があると判定された(試算表等に係る不正2件、貸付金額計1億5000万円、共に要件非該当貸付けである2件に係る日本公庫からの支給済利子補給金額計161万余円、雇用維持利子補給に係る不正11件、11件のうち要件非該当貸付け10件に係る日本公庫からの支給済雇用維持利子補給金額計202万余円)。なお、このほかの計8件については、事業者から資料を再受領することができなかったなどのため確認が行えず、判定不能であるため不正の疑義が払拭できなかったとされた(これら8件のうち、要件非該当貸付け6件に係る日本公庫への利子補給金返還額229万余円)。

商工中金の調査報告書において不正があると判定された上記の13件のうち、鹿児島支店における雇用維持利子補給に係る5件については、いずれも第三者委員会による調査が実施されていて、雇用維持利子補給においては不正がないと判定されていたが、検査したところ、短期間に従業員数が大幅に変動しているなどの不自然な点が見受けられた。商工中金は、同支店が行った危機対応貸付けの大部分について、第三者委員会による調査に先行して社内調査を行っていたが、従業員数の動きに不自然な点はないかといった従業員数の連続性に着眼した調査を行っておらず、第三者委員会はその調査結果を活用して調査報告書を取りまとめていた。そして、商工中金は、同支店以外の一部の支店でも同様の状況が見受けられたことから、この着眼点から改めて2,681件について調査を行い、その調査結果について自らの調査報告書に反映させた。

また、札幌、高松両支店において検査したところ、図表21のとおり、両支店において1件ずつ不正が行われていた可能性がある事態が見受けられたことから、会計検査院は、前記の21件と同様に、商工中金に対して詳細な調査を求めるとともに、商工中金を通じて事業者から根拠資料の提出を求めてその内容を確認するなどした。これらの事態については、29年10月の商工中金の調査報告書の公表には間に合わなかったことから、当該調査報告書には反映されていないが、商工中金は、これらの2件に関連した追加調査を実施しており、その結果、不正が行われていた危機対応貸付けの件数が、商工中金の調査報告書で公表された4,609件(不正数4,802件)から、これらの2件(共に要件非該当貸付け。試算表等に係る不正1件、貸付金額1500万円、日本公庫からの利子補給金の支給なし、雇用維持利子補給に係る不正1件、日本公庫からの支給済雇用維持利子補給金額17万余円)を含めて22件(不正数23件)増加して4,631件(同4,825件)となり、不正の疑義が払拭できなかった貸付けの件数が、7,569件から36件増加して7,605件となったなどとする旨を30年3月26日に公表した。

そして、商工中金は、前記の新宿、池袋、鹿児島各支店及び上記の札幌、高松両支店における、試算表等に係る不正3件及び雇用維持利子補給に係る不正11件、計14件の要件非該当貸付け(試算表等に係る不正3件における貸付金額計1億6500万円、3件のうち日本公庫から利子補給金の支給を受けていた2件における支給済利子補給金額計161万余円、雇用維持利子補給に係る不正11件における日本公庫からの支給済雇用維持利子補給金額計220万余円、合計1億6882万余円)のうち、利子補給金又は雇用維持利子補給金の支給を受けていた計13件に係る支給済額計382万余円について、30年3月までに日本公庫に返還した。

図表20 不正事案に係る会計検査院の検査の実施状況

図表21 会計検査院の検査を踏まえた継続調査等により不正が判明したもの

| 営業店 | 試算表等に係る不正 | 雇用維持利子補給に係る不正 | 計 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 貸付金額 | 左に係る日本公庫からの支給済利子補給金額 | 件数 | うち要件非該当貸付け | 件数 | うち要件非該当貸付け | ||||

| 件数 | 日本公庫からの支給済雇用維持利子補給金額 | 件数 | 金額 | |||||||

| (A) | (B) | (C) | (D) | (E) | (F) | (A)+(D) | (A)+(E) | (B)+(C)+(F) | ||

| 新宿支店 | 1 | 100,000,000 | 1,089,839 | - | - | - | 1 | 1 | 101,089,839 | |

| 池袋支店 | 1 | 50,000,000 | 530,092 | 6 | 5 | 912,967 | 7 | 6 | 51,443,059 | |

| 鹿児島支店 | - | - | - | 5 | 5 | 1,110,602 | 5 | 5 | 1,110,602 | |

| 計 | 2 | 150,000,000 | 1,619,931 | 11 | 10 | 2,023,569 | 13 | 12 | 153,643,500 | |

| 札幌支店 | - | - | - | 1 | 1 | 178,723 | 1 | 1 | 178,723 | |

| 高松支店 | 1 | 15,000,000 | - | - | - | - | 1 | 1 | 15,000,000 | |

| 計 | 1 | 15,000,000 | - | 1 | 1 | 178,723 | 2 | 2 | 15,178,723 | |

| 合計 | 3 | 165,000,000 | 1,619,931 | 12 | 11 | 2,202,292 | 15 | 14 | 168,822,223 | |

これら14件の要件非該当貸付けについて、事例を示すと次のとおりである。

<事例1> 試算表に係る不正が行われていて、危機対応貸付けの要件を満たしていなかったもの

池袋支店は、平成25年3月、A社が、円高の影響を受けて前期比で売上総利益が減少していることを、A社から受領した24年1月及び25年1月の試算表(損益計算書)で確認したとして、A社に対して危機対応貸付け(貸付金額50,000,000円、支給済利子補給金額530,092円、貸付期間25年3月28日から30年2月28日まで)を行っていた。

しかし、A社から受領したとしている試算表等を確認したところ、売上総利益の増減に不自然な点が見受けられたことなどから、同支店を通じてA社に改めて24年1月及び25年1月の試算表(損益計算書)の提出を依頼してその内容を確認したところ、りん議決裁時に危機対応貸付けの要件を確認するためにA社から受領したとしていた試算表(損益計算書)は、同支店職員がA社の24年1月及び25年1月の試算表(損益計算書)の年度の数字を切り貼りして改ざんしていたものであり、実際にはA社の業況は悪化しておらず、危機対応貸付けの要件を満たしていなかった。

<事例2> 雇用維持利子補給に係る不正が行われていて、その要件を満たしていなかったもの

鹿児島支店は、平成25年10月、B社に対して行った雇用維持利子補給(支給済雇用維持利子補給金額219,318円)の6か月後確認において、B社から受領した根拠資料には「人員」欄に「67」と記載されており(うち従業員数64名)、貸付時点における従業員数60名から増えていたことから雇用維持を確認したとしていた。

しかし、6か月後確認の約2か月後にB社の従業員数が大幅に減少しているなど従業員数の動きに不自然な点が見受けられたことから、同支店を通じてB社に改めて根拠資料の提出を依頼してその内容を確認したところ、「人員」欄には「57」と記載されており、6か月後確認に用いた根拠資料は、同支店職員が数字を切り貼りして「57」を「67」と改ざんしていたものであり、実際にはB社の従業員数は減少していて、雇用維持利子補給の要件を満たしていなかった。

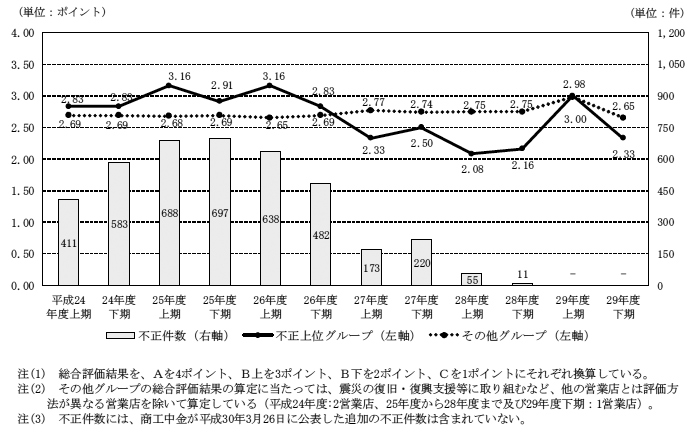

イの、商工中金が30年3月26日に公表した不正が行われていた危機対応貸付け4,631件について、不正の発生状況を分析したところ、図表22のとおり、危機対応業務が開始された20年度から、貸付件数に対する不正が行われた貸付けの比率(以下「不正比率」という。)は低いものの不正が発生しており、その後不正比率は上昇傾向にあって、特に23年度以降に急激に上昇し、25、26両年度に4%台と高くなった後、27年度以降は下降している。また、危機事案の分類別では、災害関連では貸付件数自体が僅かであって、不正事案は発生しておらず、災害復旧資金では不正比率が0.42%となっている一方で、経済関連及びセーフティネット資金等では不正比率が共に2%以上となっている。

商工中金の調査報告書によれば、年度別の発生状況の要因として、23年度に東日本大震災関連において雇用維持利子補給等の新たな利子補給制度の導入に当たり簡易な要件確認の手続が設定されたことや、25年度は、経営支援型利子補給が加わった際に支店長の専決権限が緩和されたことなどにより不正事案が増加したと考えられるとしている。また、27年度は、「デフレ脱却等特別相談窓口」等における雇用維持利子補給が廃止(28年度途中から再び導入)されたことにより不正事案が減少したなどとしている。

また、災害復旧資金で不正比率が低くなっていることについて、資金使途が災害復旧のための設備資金等とされていることや利子補給の適用対象とするには市町村が発行するり災証明書等を確認することとなっていることから、改ざんなどの不正が行いにくい状況にあったと思料される。

図表22 不正事案の年度別、分類別の発生状況

| 分類 | 平成20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 計 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 経済関連 | 5,906 | 31,329 | 36,161 | 558 | 21,617 | 27,666 | 25,164 | 23,291 | 8,881 | 180,573 | |

| 6 | 38 | 33 | 4 | 793 | 1,371 | 1,119 | 394 | 60 | 3,818 | ||

| 0.10% | 0.12% | 0.09% | 0.71% | 3.66% | 4.95% | 4.44% | 1.69% | 0.67% | 2.11% | ||

| 災害関連 | 2 | 7 | 11 | 5 | - | 5 | 4 | 9 | 9 | 52 | |

| - | - | - | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | - | - | - | ||

| 東日本大震災関連及び熊本地震関連 | - | - | 116 | 31,102 | 6,310 | 532 | 215 | 123 | 776 | 39,174 | |

| - | - | - | 571 | 208 | 18 | 7 | 3 | 6 | 813 | ||

| - | - | - | 1.83% | 3.29% | 3.38% | 3.25% | 2.43% | 0.77% | 2.07% | ||

| 災害復旧資金 | - | - | 116 | 3,248 | 426 | 125 | 63 | 36 | 466 | 4,480 | |

| - | - | - | 18 | - | 1 | - | - | - | 19 | ||

| - | - | - | 0.55% | - | 0.80% | - | - | - | 0.42% | ||

| セーフティネット資金等 | - | - | - | 27,854 | 5,884 | 407 | 152 | 87 | 310 | 34,694 | |

| - | - | - | 553 | 208 | 17 | 7 | 3 | 6 | 794 | ||

| - | - | - | 1.98% | 3.53% | 4.17% | 4.60% | 3.44% | 1.93% | 2.28% | ||

| 計 | 5,908 | 31,336 | 36,288 | 31,665 | 27,927 | 28,203 | 25,383 | 23,423 | 9,666 | 219,799 | |

| 6 | 38 | 33 | 575 | 1,001 | 1,389 | 1,126 | 397 | 66 | 4,631 | ||

| 0.10% | 0.12% | 0.09% | 1.81% | 3.58% | 4.92% | 4.43% | 1.69% | 0.68% | 2.10% | ||

1(2)エのとおり、商工中金の調査報告書には、不正の根本原因の一つとして、公的金融である危機対応業務を主要な業務と位置付けて事業規模を維持することを企図し、営業店業績評価に組み込むことで過度な業績プレッシャーをかけたことが記載されている。そこで、商工中金における評価制度と不正事案の関連性等についてみたところ、次のような状況となっていた。

営業店業績評価・表彰制度は、商工中金の経営目標を達成するための営業店における業務運営の指針を明示するとともに、安定的な収益基盤の確立等のために、営業店の意識を高め、経営目標達成に向けた努力を促すことを目的としたものである。営業店業績評価は半期ごと、表彰制度は原則として年度ごとに実施されている。

(a) 営業店業績評価の概要

営業店業績評価は、営業店の所在地等を勘案して五つ又は六つに分けられた、1グループ当たり15店から20店程度の営業店グループごとに、グループ内での相対評価により行われ、各営業店はA(20%程度)、B上(40%程度)、B下(30%程度)、C(10%程度)の4ランクで評価されるものである。各営業店の評価は、中小企業の企業価値向上に向けた取組状況や地域活性化への貢献の状況等の複数の評価項目によって行われ、業務推進部が、各営業店における評価項目の点数を集計して、代表取締役副社長を議長とする営業推進会議における審議を経て各営業店の最終的な総合評価結果を決定している。

商工中金は、危機対応業務について、国から割り当てられた予算枠等に基づいて商工中金全体の計画額を策定しており、各営業店に対しては、目標ではなく飽くまでも目安としてこの計画額を割り振っていた。しかし、営業店業績評価においては、割り振られた計画額が、達成しなければならない目標として、評価項目の一つに組み込まれていた。また、第三者委員会の調査報告書によれば、計画額の割振りは、「震災にかかる危機(東日本大震災、熊本地震)を除き、原則として営業店の貸出残高を担当地域のマーケット規模であると考えて、これに応じて行われており、当該営業店の担当地域における危機(円高、デフレ等)の影響度は、考慮することは現実的に困難であるとして、考慮されていなかった。」とされていて、このため、営業店において、担当地域における危機事象の影響が軽微であるにもかかわらず、当該営業店の規模に応じて機械的に計画額が割り振られた結果、計画達成に窮する状況が生じていたとされている。

(b) 表彰制度の概要

表彰制度は、個別表彰と総合表彰から構成されている。個別表彰は、地域活性化支援プログラム、人材育成、成長・創業支援プログラム等の取組に優れた営業店を表彰するものであり、総合表彰は、通期の営業店業績評価の結果に個別表彰結果を加味して、優れている営業店等を表彰するものである。

(c) 危機対応業務との関連性

商工中金は、20年10月に危機対応業務を開始するに当たり、危機対応業務については指定金融機関としての初めての業務であることから、内外への普及・周知を行うとともに、取引先の運転資金等の確保に積極的に対応していく必要があるなどとして、既存のセーフティネット貸付の評価項目に含める取扱いとしていた。そして、リーマン・ショックを発端とした景況悪化による事業規模拡大を受けて、迅速な対応を行うべく、その重要性に鑑み、21年度上期から営業店業績評価における独立した評価項目とした。さらに、21年度下期には、制度の普及・周知、事業規模の大幅な拡大や経済環境を踏まえて、取引先の運転資金等の確保に積極的に対応する観点から、危機対応貸付けの評点は3点から12点に引き上げられた。

その後、危機対応業務に係る評点は年々引き下げられており、28年度においては1点とされていた。そして、28年11月に公表された鹿児島事案を受けて、危機対応業務は営業店業績評価の対象から除外された。

(d) 不正事案との関連性

図表23 不正上位グループとその他グループとの総合評価結果の比較

さらに、不正比率の高い上位3営業店について、総合評価結果と不正件数等の推移をみると、図表24のとおり、不正件数が多い期間ほど、おおむね総合評価結果が高い状況となっていた。

図表24 不正比率の高い上位3営業店の総合評価結果と不正件数等の推移

| 営業店 | 平成24年度 | 25年度 | 26年度 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 上期 | 下期 | 上期 | 下期 | 上期 | 下期 | |||||||||||||

| 業績評価 | 不正件数 | 不正比率 | 業績評価 | 不正件数 | 不正比率 | 業績評価 | 不正件数 | 不正比率 | 業績評価 | 不正件数 | 不正比率 | 業績評価 | 不正件数 | 不正比率 | 業績評価 | 不正件数 | 不正比率 | |

| 池袋支店 | A | 69 | 22.2 | A | 100 | 25.1 | A | 94 | 27.2 | B上 | 133 | 39.7 | A | 98 | 32.1 | B下 | 34 | 18.7 |

| 高知支店 | B上 | 6 | 8.0 | B上 | 24 | 22.6 | A | 17 | 15.7 | B上 | 23 | 20.5 | B上 | 9 | 10.4 | B上 | 18 | 14.7 |

| 鹿児島支店 | B上 | 15 | 8.1 | A | 33 | 14.2 | A | 64 | 26.6 | B上 | 61 | 32.2 | B上 | 49 | 26.2 | C | 32 | 18.4 |

| 全体 | / | 411 | 3.1 | / | 583 | 3.9 | / | 688 | 4.7 | / | 697 | 5.1 | / | 638 | 5.0 | / | 482 | 3.7 |

| 営業店 | 27年度 | 28年度 | ||||||||||||||||

| 上期 | 下期 | 上期 | 下期 | |||||||||||||||

| 業績評価 | 不正件数 | 不正比率 | 業績評価 | 不正件数 | 不正比率 | 業績評価 | 不正件数 | 不正比率 | 業績評価 | 不正件数 | 不正比率 | |||||||

| 池袋支店 | C | 2 | 1.3 | B上 | 5 | 2.2 | B下 | - | - | B下 | - | - | ||||||

| 高知支店 | B上 | 3 | 3.0 | B下 | 2 | 2.4 | C | - | - | B上 | - | - | ||||||

| 鹿児島支店 | B下 | 20 | 10.5 | B上 | 16 | 8.6 | B上 | 18 | 14.1 | C | - | - | ||||||

| 全体 | / | 173 | 1.4 | / | 220 | 1.8 | / | 55 | 0.7 | / | 11 | 0.2 | ||||||

これらのことから、危機対応貸付けに係る多数の不正を行っていた営業店において、試算表の改ざんなどによって危機対応貸付けの要件に適合しない事業者に危機対応貸付けを行うことなどが、危機対応貸付けの実行額、新規貸付け及び貸付残高を増加させる手段の一つとなっており、危機対応業務に係る評価項目の点数が高くなることで、相対的に他の営業店よりも総合評価結果が高くなっていたと考えられる。

このように、危機対応業務が営業店業績評価の評価項目に組み込まれたこと、計画額が機械的に割り振られたこと、営業店が実需に沿わない過大な目標として割り振られた計画額を達成し、高い営業店業績評価を得ようとしたことなどが、不正の要因の一つであったと考えられる。

(a) 概要

人事考課制度は、年次考課と賞与考課から構成されている。

年次考課は、支店長及び次長の経営職については、職務遂行能力の発揮度合いだけではなく、経営職という責任の観点から、担当する職務において果たすべき役割の達成度も評価対象としている。また、支店長や次長以外の非経営職については、職務遂行能力の発揮度合いのみを評価対象としている。年次考課の結果は、職員の昇格、昇給、昇進等のための基礎資料とされている。

賞与考課は、経営職、非経営職共に、目標管理制度(注10)の下で各職員が設定する成果目標を中心に、その達成度を評価するもので、賞与支給額決定のための基礎資料とされている。

(b) 評価の方法

支店長の評価については、営業店業績評価の結果が賞与考課にそのまま反映され、年2回の賞与考課の結果が年次考課の評価結果となっている。一方、支店長以外の評価については、目標管理制度による役割の達成度を中心に、考課対象期間中の設定された目標以外の成果等を加味した役割の達成度を評価し、賞与考課が決定されている。目標管理制度では、9項目の役割責任領域のうち、各職務に定められた役割責任に基づき目標を設定することとなっており、役割責任領域の一つである適正収益の項目では、新規貸付金額が目標額を達成するなど、目標に対する成果が高かった場合には、賞与考課に影響することになる。

(c) 危機対応業務との関連性

危機対応貸付けにおける新規貸付金額の目標額の達成状況は、適正収益の項目において評価に影響する可能性がある。なお、個々の職員の目標設定において、29年度上期までは一つの役割責任領域が全体に占める割合は40%が上限とされており、同年下期からは目標設定項目ごとの割合を目標数により均等に配分することとなっている。また、適正収益の項目には危機対応貸付け以外の業務によるものも含まれているため、当該項目の評価における危機対応貸付けの影響の度合いは個人の目標設定の状況により異なることになる。

(d) 不正事案との関連性

(b)のとおり、営業店業績評価の結果が支店長の賞与考課及び年次考課にそのまま反映されていることから、支店長には、危機対応貸付けの実績額を増加させて自らが管轄する営業店の業績評価を高めることで、自らの賞与考課及び年次考課の評価を引き上げ、その結果、自身の昇格、昇給、昇進等につなげたいとの動機が形成されていたと考えられる。したがって、支店長が危機対応貸付けの目標額を達成するよう、ノルマという形で職員に対して強いプレッシャーを与えていたのは、目標額の達成が自らの評価に反映されるためでもあったと思料され、このような人事考課制度も、危機対応貸付けに係る不正の要因の一つであったと考えられる。

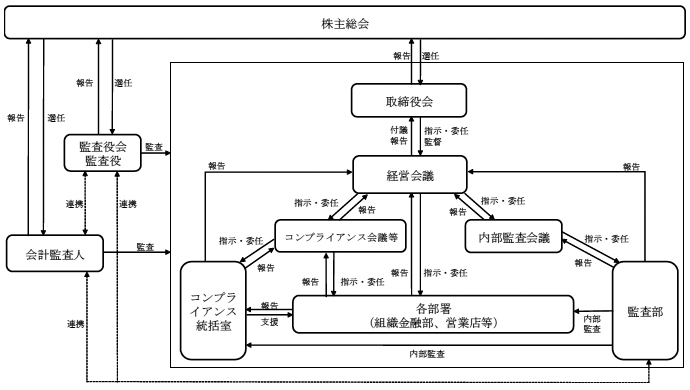

商工中金は、取締役会、監査役会、会計監査人に加えて、経営会議、内部監査会議等の機関を設置するなどして、業務運営に当たっていた(図表25参照)。

図表25 不正事案を踏まえた改善以前の商工中金におけるガバナンス体制の概要

上記の業務運営に当たっていた主な機関における統制の状況は次のとおりとなっていた。

(a) 取締役会

取締役会は、取締役10名程度で構成され、このうち社外取締役が2名程度となっていた。取締役会は、業務運営が全体として適切かつ実効的に機能するよう、重要な業務執行の決定と取締役の職務の監督を行うこととなっていた。そして、原則として毎月1回、定例の取締役会が開催されるとともに、必要に応じて、臨時取締役会が随時開催されていた。

(b) 監査役会

監査役会は、監査役4名程度で構成され、このうち社外監査役が2名程度となっていた。監査役会は、監査の方針、業務及び財産の状況の調査の方法、監査業務の分担その他の監査役の職務執行に関する事項の決定、取締役の職務執行に法令又は定款違反のおそれがある場合の措置等を行うこととなっていた。

監査役は、業務の執行状況を監査する場合において、取締役会決議等における取締役の意思決定の状況及び取締役会の監督義務の履行状況について、法令、定款、規程等に対する違反の有無の確認等を行うこととなっていた。

監査役監査は、監査役が行う監査の円滑かつ効果的な実施に資するため、その計画、実施及び報告に関する基本的事項を定めることにより、商工中金の適正かつ効率的な運営の確保を図ることを目的として実施することとなっていた。そして、監査役監査において問題が認められる事項を把握した場合、四半期ごとに取締役会へ報告することとしていた。

25年度から29年度までの間における監査役監査の人日数は、図表26のとおり、毎年度300人日台以上となっていたが、この間、監査役監査において、危機対応業務に関する事項も含め、重大とされる問題点は指摘されていなかった。

図表26 監査役監査の日数及び人日数

| 監査対象部局 | 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 日数 | 人日数 | 日数 | 人日数 | 日数 | 人日数 | 日数 | 人日数 | 日数 | 人日数 | |

| 本部 | 124 | 309 | 123 | 300 | 120 | 302 | 123 | 327 | 149 | 397 |

| 支店・出張所・営業所 | 44 | 48 | 48 | 52 | 51 | 53 | 49 | 56 | 49 | 57 |

| 海外支店 | 2 | 2 | - | - | 2 | 2 | - | - | - | - |

| 海外駐在員事務所 | 1 | 1 | 2 | 2 | 1 | 1 | 1 | 1 | - | - |

| 子会社等 | 4 | 4 | 5 | 5 | 3 | 3 | 5 | 5 | 3 | 3 |

| 計 | 175 | 364 | 178 | 359 | 177 | 361 | 178 | 389 | 201 | 457 |

(c) 経営会議

経営会議は、代表取締役等で構成され、取締役会が決定した基本方針に基づき、業務執行に関する基本的事項や重要な投融資について意思決定を行っていた。

(d) 内部監査会議

内部監査会議は、監査部門の被監査部門からの独立性を確保し、よりけん制機能が働くよう、経営会議の下に、代表取締役社長を議長として、内部監査制度や内部監査計画について審議したり、監査部が実施した営業店に対する監査結果の報告を受け、今後の取組状況を検討したりするなどしていた。

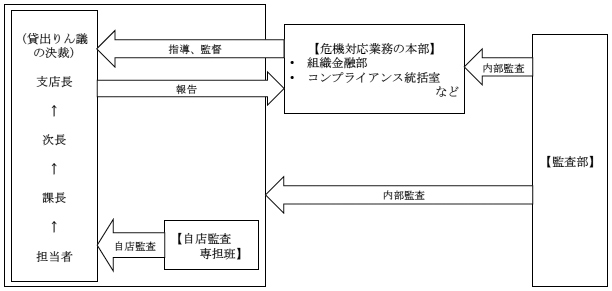

商工中金は、各営業店で実施する危機対応貸付けが、法令、規程等に基づき適切に実行されるようにするために、各部署における統制として、営業店の管理職によるりん議決裁、自店監査専担班が実施する自店監査、独立性を確保した監査部が実施する内部監査等により、内部けん制を図ることとしていた(図表27参照)。

図表27 不正事案を踏まえた改善以前の各部署における統制の概要(支店の例)

(a) 営業店の管理職によるりん議決裁

営業店の管理職は、りん議決裁に当たり、営業担当者が起案した「貸出稟議・申請書」等の書類を確認し、危機対応貸付けの実行の可否について審査していた。

(b) 自店監査専担班が実施する自店監査

自店監査は、不備をミスとして捉えて補完するにとどまるのではなく、自店の問題点、その原因や背景等を分析し、再発防止につなげていくことを目的としていた。

自店監査専担班は、監査水準の向上と効率化を図るために、全国の8支店内に設置されており、全ての危機対応貸付けについて、毎月確認を行うこととなっていた。具体的には、自店監査チェックリスト等を基に、雇用維持利子補給に係る従業員数を適切に確認しているかなどについて、雇用維持計画書等の根拠資料により確認するなどしていた。

(c) 組織金融部

組織金融部は、危機対応業務の統括部署として危機対応業務の迅速かつ円滑な実施のための総合調整、企画、立案及び監督を行うとともに、日本公庫との連絡窓口として必要な連絡調整を行うこととなっていた。危機対応貸付けを行う際の営業店との事前協議については、必要に応じて行っていた。

(d) コンプライアンス統括室等

コンプライアンス統括室は、商工中金のコンプライアンス統括部門であり、他の部署からの独立性を確保することとなっていた。また、経営会議の下に、コンプライアンス会議も設置されており、コンプライアンスの企画、推進及び管理に係る事項の審議等を行うこととなっていた。そして、部室店ごとにコンプライアンス責任者及びコンプライアンス担当者を設置し、部室店におけるコンプライアンスの徹底を図り、コンプライアンスに抵触する事案が発生した場合には、速やかに取締役、監査役等へ報告することとなっていた。

(e) 監査部が実施する内部監査

監査部が実施する内部監査は、商工中金における全ての部署及び業務を対象に、コンプライアンス、顧客保護等管理、自己資本管理及び資産査定管理のほか、信用リスク、市場リスク、流動性リスク、オペレーショナルリスク等の全てのリスクに関する内部管理態勢の適切性等を検証し、その結果に基づき改善提言をすることにより、内部管理態勢の維持・向上を図ることを目的としていた。

内部監査の結果については、監査部が内部監査の結果得られた事実の記録や証拠資料等を取りまとめた上で、監査部長が、被監査部署長等に通知することとなっていた。そして、監査部長は、内部監査結果を担当取締役に遅滞なく報告するとともに、原則として内部監査会議等にも報告し、また、取締役会にも定期的に報告することとなっていた。

25年度から29年度までの間の内部監査における業務監査の実施状況についてみると、図表28のとおり、営業店に対する監査(以下「営業店業務監査」という。)が多くを占めていた。

図表28 内部監査における業務監査の実施状況

| 監査種類 | 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 |

|---|---|---|---|---|---|

| 本部部署別・テーマ別監査 | 353 | 367 | 327 | 313 | 313 |

| 営業店業務監査 | 831 | 808 | 805 | 581 | 671 |

| 子会社等監査 | 18 | 35 | 18 | 29 | 14 |

| その他 | 199 | 115 | - | 266 | 247 |

| 計 | 1,401 | 1,325 | 1,150 | 1,189 | 1,245 |

| 実働人数 | 27 | 26 | 22 | 24 | 26 |

営業店業務監査において問題事象を発見した場合は、当該事象を、業務の健全かつ適切な運営に影響を与える重要度(以下「リスク度合い」という。)に応じて、リスク度合いの高い方からH、M、Lの3段階に分類していた。25年度から29年度までの間に各年度の営業部門における営業店業務監査において発見された問題事象の件数は、図表29のとおり、最多で25年度の1,101件、最少で29年度の635件となっていたが、28年11月の鹿児島事案の公表前に発見された問題事象のうち、リスク度合いが業務の健全かつ適切な運営に極めて重大な支障を来す又はそのおそれがあるとされるHに分類されたのは、28年度の2件だけであり、それ以外は全てM又はLに分類されていた。

図表29 営業部門における営業店業務監査で発見されたリスク度合い別の問題事象の件数

| リスク度合い | 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 |

|---|---|---|---|---|---|

| H | - | - | - | 2 | 10 |

| M | 142 | 157 | 166 | 166 | 197 |

| L | 959 | 760 | 710 | 645 | 428 |

| 計 | 1,101 | 917 | 876 | 813 | 635 |

危機対応貸付けに係る問題事象の主な内容は、経営支援型利子補給における事業計画の記載内容や危機事案と業況悪化の因果関係の確認が不十分となっていることなどであった。

営業部門における営業店業務監査において発見された問題事象の件数は減少傾向にあったが、前記のとおり、鹿児島事案の公表前において2件がリスク度合いがHに分類されており、そのうちの1件は危機対応貸付けに関するものであった(当該問題事象について、後述c(c)参照)。

(a) 鹿児島事案と池袋事案の対応状況

鹿児島事案の特別調査報告書(28年12月12日付け)によると、28年10月24日に、一部の職員が事業者から受領した試算表の一部を修正して危機対応貸付けの要件確認に使用していたことが発覚したことを受け、同日に、支店長がコンプライアンス統括室へ報告している。同月26日に、コンプライアンス統括室は、社長に概要を報告するとともに、監査部に対して特別調査の実施を依頼し、監査部は、鹿児島支店から転出した職員の中で、上記と同様の修正を行った疑いがある職員の転出先の支店等も含め、特別調査を実施している。その調査過程において、鹿児島支店等において、事業者から受領した試算表等の一部について、複数の職員が自ら書き換えていた事態が判明し、同年11月22日に、商工中金の主務大臣等へ「経済産業省・財務省・内閣府関係株式会社商工組合中央金庫法施行規則」(平成20年内閣府・財務省・経済産業省令第1号)第90条第1項第32号の規定に基づく不祥事件としての届出を行っている。

池袋事案についても、鹿児島事案と同様に、26年12月19日に、危機対応貸付けにおいて試算表を自作・改ざんした疑いが発覚し、同月22日に、支店長がコンプライアンス統括室へ報告している。同月25日に、コンプライアンス統括室は、監査部に対して池袋支店について特別調査の実施を依頼し、監査部は、同月から27年1月にかけて特別調査を実施している。

しかし、池袋事案の場合、試算表を自作・改ざんした疑いのある貸付けが多数見受けられていたにもかかわらず、特別調査報告書(27年1月16日付け)によれば、事業者からの聴取に基づき試算表を作成していたとしていて、また、対象案件の全てが危機対応業務の要件を充足しており、事業者からの聴取と資料の受領等により要件充足の確認ができたとして不祥事性も見られないとしていたため、商工中金の主務大臣等へ不祥事件としての届出を行っていなかった。

池袋事案について、複数の職員が多数の不正を行っていた事態は鹿児島事案と同様であるにもかかわらず、上記のように異なる対応を執っていた。

第三者委員会の調査報告書には、池袋事案について、次のとおり記載されている。

① 本件疑義の支店から本部への第一報、対応経過及び対応結果のいずれについても、社外取締役2名には報告されていない。

② コンプライアンス統括室長は、26年12月26日、常勤監査役に対して、本件疑義の内容と監査部の特別調査が開始された旨を報告した。

この時点では、常勤監査役は社外監査役に対して当該報告を伝達していない。社外監査役への第一報は、27年1月13日の監査役会においてであった。

③ 不祥事件該当性の検討・判断はコンプライアンス統括室が担当し、要件充足性の確認・判定は危機対応業務の業務主管部である組織金融部が担当し、不祥事件該当性の判定の基礎となる事実関係の調査は監査部の特別調査により実施された。

④ コンプライアンス統括室は、不祥事件該当性を回避するために、本件行為者らに対する誘導質問の方法を記載したペーパーを作成した。

⑤ 27年2月のコンプライアンス会議では、本件疑義について「内部規定違反」と報告され、具体的内容は報告されなかった。

このように、池袋事案においては、社外取締役等への報告や、不祥事件該当性の確認が適切に行われていないなど、商工中金における統制が十分に機能していない状況となっていた。

(b) 長野支店における不正の処理

第三者委員会の調査報告書には、25年11月、長野支店の職員が、雇用維持利子補給の要件確認に係る根拠資料を改ざんしていた事実が発覚し、組織金融部が当該職員の「貸出稟議・申請書」等を点検した結果、少なくとも3件の改ざんが確認された一方で、他の職員による不正の調査は行われなかったことなどが記載されているが、詳細については記載されていない。

上記3件の実態等を会計検査院が検査したところ、組織金融部及び長野支店は、25年11月、上記の改ざんを行っていた職員が担当した危機対応貸付けのうち、雇用維持利子補給が適用された43件(貸付金額計16億2800万円、利子補給金支給見込総額計1985万余円)について調査を行っていた。

そこで、当該43件について検査したところ、約4年後に公表された商工中金の調査報告書において、これらのうち11件は、雇用維持利子補給に係る不正が行われていたと判定されていた。これら11件における25年11月の調査の状況等について確認したところ、長野支店が作成して組織金融部が確認した資料に「フォロー時エビデンスを依頼せず、実行時のものの日付を改ざん。実態確認要。」と記載されているなど、少なくとも8件の貸付けに係る資料に、同支店職員が不正を行った可能性が高いことが記載されていた。このため、組織金融部及び同支店は、同支店職員が少なくとも8件は不正を行った可能性が高いことを認識していたと認められた。

これらの事態について、組織金融部及び長野支店は、25年11月に調査を行った際は、改ざんなどを行ってはならないという認識が著しく欠けていたことから、調査の内容は雇用維持利子補給の要件に該当しているかどうかの確認に終始していて、不正が行われていたかどうかについての判断は行わず、改ざんなどが行われていたものの、雇用維持利子補給の要件に該当していると判断したものについては、事業者から新たに資料を入手するなどして不備を補完したとしていた。そして、組織金融部は、取締役会、監査部等に報告を行っておらず、他の営業店で同様の事態がないかの調査も行っていなかった。このため、商工中金は、不祥事件としてこれらの事態を商工中金の主務大臣等に届出を行う必要があったと思料されるのに、この届出を行っていなかった。

(c) 東京、池袋両支店における不適切な事案

第三者委員会の調査報告書には、28年7月に実施した監査部の池袋支店に対する営業店業務監査を契機に、6か月後確認において根拠資料の改ざんが行われていた貸付けが3件発見され、この事態を受けて、組織金融部が、全営業店における広がり調査として、27年1月から3月までの間に雇用維持利子補給を適用して貸付けを行った全1,639件について調査したところ、東京支店の2件でも同種事案が発見されたことなどが記載されている。

そこで、上記改ざんの状況等について会計検査院が検査したところ、組織金融部が28年7月に上記の池袋支店の事案について作成した調査報告書には、監査部による営業店業務監査において不十分又は確認を要するとされた貸付けが上記の3件を含めて計6件発見されたと記載されていた。また、当該調査報告書では、これらの6件について、「顧客提出の「領収証書(写)」に付箋を切り貼りした資料が残されていた。」、「平成26年12月の「領収証書(写)」のコピーが2枚添付されており、1名相違している」、「平成24年8月の「支給控除項目一覧表」が添付されており、別の実行稟議に添付されている平成24年11月の「支給控除項目一覧表」と1円単位で全て同額であるため、どちらとも正しいという確証が得られない。」などと記載されていたが、組織金融部は、6件全てについて、雇用維持利子補給の要件確認に係る根拠資料となる「領収証書(写)」により雇用維持の確認はとれたと判断していた。

そして、監査部は、28年7月にリスク度合いがHとなる雇用維持利子補給の6か月後確認に関する疑義事案が発覚したことを同年8月開催の内部監査会議において報告していたが、徹底して調査することを求めていなかった。また、組織金融部による東京支店も含めた広がり調査の結果が取締役会やコンプライアンス会議において報告されていなかった。このため、危機対応業務に係る重大な疑義事案に対する危機意識が十分でない状況であったと認められた。

なお、前記の池袋支店の6件及び東京支店の2件、計8件の貸付けは、全て29年10月に公表された商工中金の調査報告書において不正が行われていたとされていた4,609件に含まれており、うち6件については根拠資料を再受領するなどした結果、雇用維持利子補給の要件を満たしていないと判断されていた。

このように、商工中金において、重大な疑義事案が発覚した際に、真摯に受け止めて適正に対応するという認識が著しく欠けていたため、内部監査等により複数の危機対応貸付けについて改ざんなどの疑義が発覚していたにもかかわらず、取締役会等において適切に報告されていなかったり、内部監査等の監査手法に試算表等や雇用維持利子補給に係る不正のリスクへの対応を織り込むなどの対応が執られていなかったりなどしていた。これにより、重大な疑義事案が発覚した以降も、危機対応貸付けに係る改ざんが看過され続け、危機対応業務に係る統制が形骸化している状況となっていたと認められる。

また、(b)のとおり、長野支店における不正の処理において事業者から新たに資料を入手するなどして不備を補完したとしていたり、池袋事案においても、試算表の自作・改ざんが行われた疑義がある110件のりん議決裁時点の書類の差替えが行われていたりしており、貸付け実施後に行われる自店監査による指摘等に対しても不備を補完するとして、りん議決裁時点の資料等の差替えや廃棄といった不適切な行為が行われていた。

貸付けの意思決定はりん議決裁時点の資料等により行われていることを踏まえると、事後的な検証を行う上で、たとえりん議決裁時点の資料等に誤りや不備があった場合でも、貸付けの意思決定後における資料の差替えや廃棄は行ってはならないことである。しかし、上記のとおり、商工中金では、このような差替えや廃棄が行われていて、安易にりん議決裁時点の資料等の差替えや廃棄を行ってきたことが資料の真正性に対する意識の欠如につながったと思料される。このため、りん議決裁時点の資料の真正性が確保されるよう、内部規程等を整備するとともに、職員に対して周知徹底を図る必要があると認められる。

なお、商工中金の調査報告書には、制度趣旨を逸脱した取扱いとして、商工中金本部が、危機対応業務の実施に当たり、一時的な業況悪化等の形式的・表面的な要件合致を優先し、営業現場に対して、制度趣旨を逸脱した案件であっても形式的・表面的に当てはめる運用を慫慂し、又は過度なプレッシャーをかけつつ黙認してきたことが記載されている。そして、「本部はこうした形式的・表面的な側面にとらわれ、サンプリング調査等で制度趣旨に照らし不適切な記載を作文で糊塗するような指導を繰り返してきたほか、会計検査院の検査の際にも、営業店に書類の差替えを指示していた。」と記載されている。

上記の差替えについて商工中金に確認したところ、検査の対象となる貸付けの全ての「貸出稟議・申請書」等の資料を対象として組織金融部が事前チェックを行っており、主に「貸出稟議・申請書」の添付資料の記載内容をチェックし、不十分と判断した場合には根拠資料の追加添付や添付資料の差替えを行っていたとしている。また、少なくとも25年4月以降、鹿児島事案が発覚した28年10月までに検査対象となった全ての営業店について、組織金融部は、会計実地検査が行われる前に当該営業店を訪れて上記の事前チェックを行っていたとしている。

組織金融部は、差替えに関する記録はないとしており、会計検査院は、差替えを開始した時期、差替えの対象とした貸付け等について、全容は確認できなかったものの、確認できた範囲では、商工中金が事業者から受領した試算表等を会計検査院の検査対策として差し替えるなどの今般の不正事案に係る事態は見受けられなかった。

商工中金は、28年11月の鹿児島事案の判明、1(2)ウ及びオの業務改善命令等を受けて、図表30のとおり、自店監査について、資料の真正性の確認をチェック項目に加えて、不正を想定した監査を行うこととしたり、内部監査について、不正発生防止の観点で行う監査項目を加えたりするなど、危機対応業務等に係る統制の改善を行っている。

図表30 危機対応業務等に係る統制の改善に向けた主な取組

| 機関又は部署名 | 内容 |

|---|---|

| 取締役会 | 平成29年6月に、取締役会の更なる機能強化のため、コンプライアンス等の専門家である社外取締役を1名選任した。 |

| 監査役会(監査役監査) | 29年度の監査役監査計画で、営業店監査において、危機対応業務を含めて、不正リスク発生防止に向けた業務運営状況を注視することとした。 |

| 29年6月に、監査役会の更なる機能強化のため、法律の専門家である社外監査役を1名選任した。 | |

| 29年7月から、監査役監査において問題が認められる事項を把握した場合は、把握した都度、取締役会へ報告することとした。 | |

| 経営会議 | 29年4月から、内部監査会議及びコンプライアンス会議について、法令遵守態勢、リスク管理態勢の強化のために、代表取締役を議長とする取締役会直下の経営会議に格上げした。 |

| 自店監査専担班(自店監査) | 29年10月から、過失による事務ミスの発見にとどまらず、修正の痕跡や不整合な点はないかなどの資料の真正性の確認についても、自店監査チェックリストの項目に加えるなどして、不正も想定した自店監査を行うこととした。 |

| 危機対応業務部(組織金融部から独立した部署) | 28年12月に組織金融部内に危機対応業務管理室を設置し、個別の危機対応貸付けにおける要件充足性を各営業店と事前協議する形に改めた。また、29年10月から、危機対応業務管理室を組織金融部から切り離して、独立した部署として危機対応業務部を設置した。 |

| コンプライアンス統括部(旧コンプライアンス統括室) | 29年10月から、コンプライアンス統括部署の独立性の確保及び業務の実施体制の強化を図るため、総務部の部内室であったコンプライアンス統括室をコンプライアンス統括部として独立した部署として格上げした。 |

| 29年10月から、地域ごとの営業店を管轄し、営業店におけるコンプライアンスの定着状況や管理職のマネジメント状況等の把握・指導を行うエリア・コンプライアンス・オフィサーを配置し、エリア・コンプライアンス・オフィサーがマネジメント状況、業務繁忙等についてもモニタリングを実施して、それを関係各部と共有していく体制を整備した。 | |

| 29年10月から、不正発覚の第一報から、外部弁護士を長とする新設のコンプライアンス委員会がその不正事案への対応状況を把握するとともに、コンプライアンス統括部が迅速に取締役会に報告する体制を整備した。コンプライアンス委員会に特別調査の発動権も付与した。 | |

| 監査部(内部監査) | 29年3月から、監査役、会計監査人及び監査部との連携強化のため、これらによる連絡会を定期的に開催することとした。 |

| 29年5月から、虚偽の記載が行われていないかなどの不正発生防止の観点で行う監査項目を追加した。 | |

| 29年12月から、各年度における監査方針の策定に当たり、経営の監査ニーズを把握し、年度監査計画の重点監査項目等に反映させるために、代表取締役・監査役会・社外取締役との意見交換を、監査計画の策定・見直しに合わせて年2回行うこととした。 |

30年3月に公表された商工中金の追加調査の結果によれば、不正が行われていたものが計4,631件、不正の疑義が払拭できなかったものが計7,605件あったとされており、商工中金は、前者のうち3,284件及び後者のうち4,842件、計8,126件については要件非該当貸付けであったとしている。商工中金は、これらの8,126件について、30年3月までに、当該貸付けに係る損害担保補償金15億2860万余円及び利子補給金21億2475万余円を、商事法定利息計8億1109万余円の支払と合わせて日本公庫に返還するとともに、ツーステップ・ローンの借入残高計19億9781万余円を、経過利息8921万余円及び繰上償還手数料758万余円の支払と合わせて繰上償還している。

日本公庫は、28年11月の鹿児島事案公表後に、商工中金に対する損害担保補償金の支払及び利子補給金の支給を停止し、継続調査等終了後に、要件非該当貸付けを除いて、支給停止時点に遡及して支給を再開した。また、商工中金は、要件非該当貸付けについて、貸付条件の変更により危機対応貸付け以外の貸付けに振り替えていて、従前の貸付けにおいて利子補給を行っていた場合はこれを停止し、振替前における利子補給適用後の実質金利を振替後の貸付金利としている。これにより、要件非該当貸付けに係る損害担保補償金2107万余円及び日本公庫からの利子補給金の支給の停止から危機対応貸付け以外の貸付けへの振替までの間の利子補給金相当額4億3600万余円については商工中金が負担している。また、上記の振替により、振替後の利息収入が、予定していた利息収入と比較して、利子補給金の分だけ減少することとなるため、商工中金は、この影響を今後の事業計画に反映させることとしている。

商工中金は、不正事案の判明後、第三者委員会の設置や継続調査等におけるチェックのほか、不正事案に対する問題分析や対応等に関する助言等を求めるために、外部の専門家と複数の契約を締結していて、30年3月までの支払額は合計で29億0700万余円となっている。

商工中金は、一連の不正事案について役職員の処分を行っており、役員については、不正を行っていた期間中に在任していた代表取締役社長以下の役員11名について役員報酬計2014万余円を減額するとともに、退任済みの役員7名から支払済みの役員報酬計2707万余円の返還を受けていた。また、職員については、関与するなどした不正の件数等を勘案した上で処分を行うなどしており、これらの処分に伴う減給額及び賞与の減額並びに退職済みの職員から返還された賞与の額は計9892万余円となっていた。

商工中金は、30年3月期決算までに、aの日本公庫への損害担保補償金の返還額のうち、損失が確定していない分を除いた額、利子補給金の返還額、商事法定利息の額、ツーステップ・ローンに係る経過利息及び同繰上償還手数料、bの商工中金が負担した損害担保補償金の額及び利子補給金の額並びにcの調査等の費用の計74億6938万余円を危機対応業務損失等として経常費用に計上するとともに、日本公庫との損害担保契約の解除に伴い、10億1134万余円を貸倒引当金に追加計上している。

政投銀は、商工中金と同様に、日本公庫法附則の規定により指定金融機関として指定を受けたものとみなすこととされており、主に中堅・大企業に対して危機対応貸付けを実施している。その貸付件数及び貸付金額の推移をみると、図表31のとおりとなっていて、21年度にはリーマン・ショックに対処するために「国際的な金融秩序の混乱に関する事案」において多額の貸付けを行っており、23年度には「東日本大震災に関する事案」により再び貸付金額が増加しているが、その後大幅に貸付金額が減少している。一方、商工中金も、22年度以降は貸付金額は減少傾向にあるものの、その減少割合は政投銀と比べると緩やかなものとなっている。

このように、商工中金に比べて政投銀において貸付金額が大きく減少しているのは、政投銀における29年度までの「国際的な金融秩序の混乱に関する事案」及び「東日本大震災に関する事案」に係る貸付件数及び貸付金額が計1,094件、6兆0736億余円となっていて、危機対応貸付け全体の1,160件、6兆2195億余円の94.3%、97.6%とその9割以上を占めており、商工中金と異なり、「国際的な金融秩序の混乱に関する事案」以外の経済関連による危機対応貸付けが非常に少ないことが主な要因と考えられる。

図表31 商工中金及び政投銀における危機対応貸付けの貸付件数及び貸付金額の比較

さらに、危機対応貸付けにおける商工中金と政投銀の相違点として、損害担保契約の適用割合について、図表32のとおり、商工中金は貸付件数及び貸付金額のいずれも累計で9割を超えている一方、政投銀は累計で4%に満たない状況となっていることや、利子補給についても、図表33のとおり、商工中金は貸付件数に占める割合が29年度末時点までの累計で50.10%となっているのに対して、政投銀は累計で19.31%にとどまっていることが挙げられる。また、商工中金は、ウ(イ)a(c)及びウ(イ)b(c)のとおり、危機対応貸付けの実績を営業店及び各営業担当者の業務目標として定めていたが、政投銀は、人事考課等に組み込んでいなかった(図表34参照)。

なお、商工中金における鹿児島事案の判明を受けて、政投銀は、本支店において28年12月から29年1月にかけて同様の事態がないか確認を行ったが、同様の事態は見受けられなかったとしている。また、会計検査院は、政投銀本店及び6支店が20年度から29年度までの間に実施した危機対応貸付けを対象として、50件を抽出して会計実地検査を行ったが、同様の事態は見受けられなかった。

図表32 商工中金及び政投銀の危機対応貸付けにおける損害担保契約の適用状況

| 区分 | 平成20 年度 |

21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 計 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 商工中金 | 全体件数 | 5,908 | 31,336 | 36,288 | 31,665 | 27,927 | 28,203 | 25,383 | 23,423 | 11,472 | 1,967 | 223,572 | |

| うち損担件数 | 5,772 | 26,333 | 34,002 | 31,492 | 27,644 | 28,100 | 25,381 | 23,423 | 11,471 | 1,967 | 215,585 | ||

| 件数損担割合 | 97.69% | 84.03% | 93.70% | 99.45% | 98.98% | 99.63% | 99.99% | 100.00% | 99.99% | 100.00% | 96.42% | ||

| 全体金額 | 3864 | 2兆3280 | 2兆1110 | 1兆7782 | 1兆5298 | 1兆4332 | 1兆2384 | 1兆0775 | 5478 | 892 | 12兆5198 | ||

| うち損担金額 | 3446 | 1兆5488 | 1兆8904 | 1兆7378 | 1兆4702 | 1兆4093 | 1兆2342 | 1兆0775 | 5473 | 892 | 11兆3498 | ||

| 金額損担割合 | 89.18% | 66.53% | 89.55% | 97.73% | 96.10% | 98.33% | 99.66% | 100.00% | 99.90% | 100.00% | 90.65% | ||

| 政投銀 | 全体件数 | 305 | 518 | 129 | 149 | 25 | 8 | 6 | 7 | 9 | 4 | 1,160 | |

| うち損担件数 | 2 | 31 | 6 | 7 | - | - | - | - | - | - | 46 | ||

| 件数損担割合 | 0.65% | 5.98% | 4.65% | 4.69% | - | - | - | - | - | - | 3.96% | ||

| 全体金額 | 1兆0681 | 2兆0453 | 2279 | 9589 | 5907 | 5000 | 1130 | 1012 | 5287 | 854 | 6兆2195 | ||

| うち損担金額 | 5 | 2330 | 28 | 19 | - | - | - | - | - | - | 2383 | ||

| 金額損担割合 | 0.04% | 11.39% | 1.24% | 0.20% | - | - | - | - | - | - | 3.83% | ||

図表33 商工中金及び政投銀における利子補給の適用状況

| 区分 | 平成20 年度 |

21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 計 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 商工中金 | 全体件数 | 5,908 | 31,336 | 36,288 | 31,665 | 27,927 | 28,203 | 25,383 | 23,423 | 11,472 | 1,967 | 223,572 | |

| うち利補件数 | - | 466 | 4,160 | 21,488 | 21,937 | 21,270 | 16,849 | 18,005 | 6,752 | 1,102 | 112,029 | ||

| 利補割合 | - | 1.48% | 11.46% | 67.86% | 78.55% | 75.41% | 66.37% | 76.86% | 58.85% | 56.02% | 50.10% | ||

| 政投銀 | 全体件数 | 305 | 518 | 129 | 149 | 25 | 8 | 6 | 7 | 9 | 4 | 1,160 | |

| うち利補件数 | - | 26 | 82 | 102 | 12 | 1 | - | - | 1 | - | 224 | ||

| 利補割合 | - | 5.01% | 63.56% | 68.45% | 48.00% | 12.50% | - | - | 11.11% | - | 19.31% | ||

図表34 商工中金及び政投銀における危機対応貸付けの実施体制及び実施状況

| 区分 | 商工中金 | 政投銀 |

|---|---|---|

| 本部における事前審査 | 一部実施 | 全件で実施 |

| 営業店業績評価、人事考課の適用 | あり | なし |

| 貸付件数 | 223,572件 | 1,160件 |

| 貸付金額 | 12兆5198億余円 | 6兆2195億余円 |

| 損害担保契約の適用割合(貸付金額ベース) | 90.65% | 3.83% |

| 利子補給の適用割合(貸付件数ベース) | 50.10% | 19.31% |

雇用維持利子補給は、1(1)ウ(エ)c(a)のとおり、雇用の維持又は拡大に取り組む事業者に対して貸付残高の0.2%(26年度に実施した「デフレ脱却等特別相談窓口」等に係る危機対応貸付けについては0.1%)に相当する利子補給が行われるものである。そして、1(1)ウ(カ)のとおり、商工中金は、6か月後確認を行うこととなっており、従業員数が減少した場合、利子補給を取り消して、貸付けの当初に遡って当該取消分の支払請求を行うこととなっているが、雇用維持利子補給については、1(2)エのとおり、多数の不正が行われていたことなどが商工中金の調査報告書に記載されている。

一方、雇用維持利子補給では、6か月後確認を行った以降、貸付期間中に従業員数が減少していたとしても、要件には影響せずに利子補給が継続されることとなっている。そこで、会計検査院は、雇用維持利子補給が適用された危機対応貸付けのうち、25年4月1日から27年3月31日までの間に行われた貸付金額5000万円を超える危機対応貸付けを対象に、商工中金本店及び10支店から調書の提出を受けて(2(2)参照)、利子補給の効果について検査した。調書の作成対象とした1,954件のうち、商工中金の調査報告書等で不正が行われていた又は不正の疑義が払拭できなかったとされた351件を除いた1,603件についてみたところ、そのうち394件(24.5%)において、6か月後確認以降に従業員数が減少していた。

これについて、事例を示すと次のとおりである。

神戸支店は、平成26年3月に、C社に対して貸付金額1億円、貸付期間4年11か月の危機対応貸付けを行うとともに、C社が雇用維持にも取り組むとしたことから、年0.2%の雇用維持利子補給を行っていた(雇用維持利子補給見込総額500,008円)。当該貸付けに当たり、C社が神戸支店に提出した雇用維持計画書によると、従業員100名の雇用を維持することとなっていて、神戸支店が同年10月に実施した6か月後確認では雇用維持利子補給の要件を満たしていた。しかし、6か月後確認から1年8か月経過した28年6月におけるC社の雇用状況を確認したところ、従業員数は72名となっていて、上記の雇用維持計画書に記載されていた従業員数より28名減少していた。従業員数が減少した理由について確認したところ、C社は、28事業年度(28年2月~29年1月)に人員削減を行っていた。

このように、雇用維持利子補給では、前記のとおり、商工中金の調査報告書で多数の不正が行われていたことが挙げられていたり、制度の要件に違反してはいないものの、不正が行われていなかったとされた貸付けのうち24.5%において、6か月後確認以降に従業員数が減少していたりしていた。

経営支援型利子補給は、1(1)ウ(エ)c(b)のとおり、債務負担が重く経営の改善を迫られている事業者であって、指定金融機関等の経営指導を受けて事業計画を作成する者に対して貸付残高の0.2%(27年度までは0.4%)に相当する利子補給が行われるものである。そして、商工中金は、貸付け後3年間、半期に1回程度、事業計画の進捗状況を把握し、必要に応じて適切な経営上の助言等を与えることとなっている。

商工中金の調査報告書には、経営支援型利子補給について、不正は行われていなかったものの、形式的な要件に該当していることをもって要件認定を行っていたこと、事業計画に事業者の押印はあるものの計画について認識していないケースがあるなど制度趣旨にそぐわない事案も多数判明したこと、信用格付区分は制度の要件とはしていないものの約1/3の貸付けが信用格付上上位区分の事業者に対して適用されたことなどが記載されている。

会計検査院が、商工中金本店及び15支店が行った危機対応貸付けにおける経営支援型利子補給の適用状況を確認したところ、複数の貸付けにおいて適用を受けている者が3,800者見受けられた。1(1)ウ(エ)c(b)のとおり、貸付け後3年間は、商工中金は、必要に応じて適切な経営上の助言等を与えることになっていることから、3,800者における経営支援型利子補給を適用した危機対応貸付けの適用間隔を確認したところ、図表35のとおり、貸付け後に新たに同利子補給を適用した危機対応貸付けを行っていたものが7,923件あり、そのうち新たな貸付けが1年以内に行われていたものが5,610件(70.8%)見受けられるなど、短期間に繰り返し同利子補給を適用していた。

このように、経営支援型利子補給では、前記のとおり、商工中金の調査報告書において運用上の問題点が多数挙げられていたり、制度の要件に違反してはいないものの、上記のとおり、同利子補給を同一の事業者に対して短期間に繰り返し適用しているものが多数見受けられたりしていた。

図表35 経営支援型利子補給を適用した危機対応貸付けの適用間隔

| 適用間隔 | 3年超 | 計 | ||||

|---|---|---|---|---|---|---|

| 1年以内 | 1年超~ 2年以内 |

2年超~ 3年以内 |

3年以内計 | |||

| 件数 (割合) |

5,610 (70.8%) |

1,908 (24.0%) |

367 (4.6%) |

7,885 (99.5%) |

38 (0.4%) |

7,923 (100.0%) |

危機対応業務は、政策金融改革により政策金融を縮小することとなったことを踏まえて、一般の金融機関が通常の条件によりその貸付け等を行うことが困難となる危機時に、指定金融機関が当該危機に対処するための資金の貸付け等を行うものである。このため、危機対応貸付けはリスクが高い貸付けであるとして、事業者の破綻時に指定金融機関に支払われる損害担保の補償金や事業者の負担を軽減するための利子補給に充てるため、国が日本公庫に出資等を行っている。そして、貸付金利について、危機対応円滑化業務の主務省は、東日本大震災等の災害復旧に係る貸付けを除いて、日本公庫が定めた危機対応円滑化業務実施方針を踏まえて指定金融機関が策定した業務規程において規定した金利とするよう商工中金に通知している。同規程によると、貸付金利は、商工中金の調達利率、支払補償料、債務者の信用区分に応じた信用リスクスプレッド(注11)等を考慮して設定することとされていて、商工中金は、事業者との相対取引により貸付金利を設定している。

また、半数程度の危機対応貸付けにおいて、政府出資等の国費を原資とする利子補給が適用されている。なお、利子補給について、危機対応円滑化業務の主務省は「雇用維持や経営支援等の事業者の取組を促すために政策的に実施しているものであり、商工中金の貸付金利とは無関係である。」としている。

そして、危機対応貸付けは、一般の金融機関が通常の条件により貸付けを行うことが困難な危機時に行われるものであるという制度趣旨により国費が充てられているが、これを踏まえることなく、一般の金融機関から通常の条件で貸付けを受けることが可能な事業者に対して危機対応貸付けを適用すると、制度趣旨を逸脱した貸付けが行われることになると考えられる。

そこで、札幌、高松両支店が行った危機対応貸付けのうち、商工中金の調査報告書等で不正が行われていなかったとされた貸付けから利子補給が適用された貸付け札幌支店69件、高松支店70件、計139件を抽出して「貸出稟議・申請書」等を検査したところ、「他行低レートで積極セールス中。」などと記載されていて、一般の金融機関から通常の条件による貸付けの提案を受けていることを事業者から聞き取っていたにもかかわらず、当該事業者に対して危機対応貸付けを行っていたものが52件見受けられた。

これについて、事例を示すと次のとおりである。

高松支店は、平成26年7月に、D社に対して貸付金利1.2%、貸付金額2億円、貸付期間6年11か月の条件で危機対応貸付けを行っていて、この貸付けには0.5%の利子補給が適用されていた。

しかし、高松支店は、危機対応貸付けを行うに先立ち、本部と貸付金利の協議を行っていて、その協議文書に「各行積極的に対応」、「基盤先防衛上、本件対応としたい。」と記載していて、一般の金融機関が積極的に対応していることを事業者から聞き取っていたことが明示されていたにもかかわらず、本部は協議内容を了承していた。また、金利算定の資料には、D社から聞き取った内容として「E金融機関:期間7年以内、固定金利1.2%にて提示中。」と記載していて、E金融機関が貸付けの提案を行っているのに、E金融機関と同率の金利を設定して、利子補給勘案後の実質金利ではE金融機関が提案している金利を0.5%下回る金利で危機対応貸付けを行っていた。

このように、商工中金において、一般の金融機関から通常の条件による貸付けの提案を受けていることを事業者から聞き取っていたにもかかわらず、当該事業者に対して利子補給を適用した危機対応貸付けを行っていたことから、危機対応貸付けとその他の貸付けの利回りを比較した。その結果、図表32のとおり、96.42%の貸付けで損害担保契約が締結されていて、ほとんどの危機対応貸付けでは貸倒れなどによる損害のリスクが大幅に軽減されているにもかかわらず、図表36のとおり、比較が可能な21年度以降の各年度において、利回りは危機対応貸付けの方が上回っていた。また、商工中金が危機対応貸付けとその他の貸付けにおける業務コストを区分していないことや、日本公庫への各種手続に要する事務等を考慮すると、危機対応貸付けの方がその他の貸付けよりも多額の業務コストが発生するとしていることから、単純な比較は困難であるが、図表37のとおり、危機対応貸付けの資金利益についても、24年度から26年度までの間はその他の貸付けの資金利益の額を上回っていることなどから、商工中金は、危機対応貸付けを行うことにより、一定の収益を上げてきたと思料される。

なお、商工中金の調査報告書等においても、商工中金経営陣及び本部は、危機対応貸付けを他の金融機関との競争上優位性のある「武器」として認識し、収益及び営業基盤の維持・拡大のために利用してきたことが記載されている。

図表36 危機対応貸付け及びその他の貸付けの利回りの推移

| 区分 | 平成 20年度 |

21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 |

|---|---|---|---|---|---|---|---|---|---|---|

| 危機対応貸付け | 2.45 | 2.26 | 2.16 | 2.04 | 1.94 | 1.85 | 1.8 | 1.75 | 1.7 | 1.66 |

| 危機対応貸付け (損害担保補償料控除後) |

- | 2.19 | 2.11 | 1.99 | 1.87 | 1.76 | 1.71 | 1.66 | 1.61 | 1.56 |

| その他の貸付け | 1.94 | 1.84 | 1.72 | 1.61 | 1.51 | 1.37 | 1.26 | 1.17 | 1.05 | 0.97 |

図表37 危機対応貸付け及びその他の貸付けの資金利益及び平均残高の推移

| 区分 | 平成 20年度 |

21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 危機対応貸付け | 資金利益 | 4 | 162 | 350 | 443 | 474 | 479 | 447 | 414 | 366 | 267 |

| 平均残高 | 298 | 1兆2676 | 2兆6884 | 3兆5320 | 3兆8768 | 3兆9731 | 3兆6669 | 3兆3570 | 2兆9048 | 2兆1121 | |

| その他の貸付け | 資金利益 | - | 697 | 561 | 493 | 437 | 411 | 417 | 438 | 458 | 469 |

| 平均残高 | 8兆3722 | 7兆4483 | 6兆1045 | 5兆4798 | 4兆9959 | 4兆8243 | 5兆1199 | 5兆4526 | 5兆8457 | 6兆2880 | |

また、一般の金融機関に対して実施した2(2)の危機対応業務等に関するアンケート調査では、一般の金融機関が、商工中金の貸付けが危機対応貸付けか商工中金独自の貸付けかを正確に区分できていないと思料されるケースが多数を占めていたため、直ちに競合の全体像を示しているとはいえないものの、商工中金による貸付けの影響によって貸付けを行うことができなかったり、予定より利率等の条件を引き下げて貸付けを行わざるを得なかったりなどした事態があるとした回答は45.4%あった。

危機対応貸付けはもとより、商工中金独自の貸付けについても、商工中金法附則第2条の5において、商工中金は、他の事業者との間の適正な競争関係を阻害することのないよう特に配慮しなければならないと規定されており、札幌、高松両支店の検査の結果、一般の金融機関から通常の条件で貸付けを受けられる可能性が高いと思料される事業者に対する利子補給を適用した危機対応貸付けが多数見受けられたこと、商工中金の調査報告書において、商工中金が危機対応貸付けを武器として利用してきたとしていることから、今後は、一般の金融機関から不公正な競争を行っているとの疑念を抱かれないよう十分配慮する必要がある。

このように、利子補給について、雇用維持利子補給を適用しながら従業員数が減少していたり、経営支援型利子補給が短期間に繰り返し適用されたりしていたこと、また、一般の金融機関から通常の条件で貸付けを受けられる可能性が高いと思料される事業者に対して、商工中金が利子補給を適用して、一般の金融機関が提示している金利よりも低利な実質金利で貸付けを行っていたことなどから、商工中金において利子補給の運用に当たり制度趣旨に十分に留意することはもとより、危機対応円滑化業務の主務省において、指定金融機関が制度趣旨に十分に留意した運用を行うよう、制度を適切に運営する必要があると認められる。

なお、危機対応円滑化業務の主務省は、在り方検討会の提言を受け、30年3月末をもって「デフレ脱却等特別相談窓口」の認定を解除し、これに伴い経済関連に係る利子補給は廃止されており、今後の利子補給についても、災害時など極めて限定的な運用とするとしている。

危機対応準備金は、1(1)ウ(オ)のとおり、危機対応貸付けの事業規模拡大の中でその円滑な実施を図るため、商工中金の財政基盤の確保を目的として、政府が1500億円を商工中金に出資したものである。また、商工中金は、危機対応業務の円滑な実施のために必要な財政基盤が十分に確保されるに至ったと認める場合には、危機対応準備金の額の全部又は一部に相当する金額を国庫に納付することとなっていて、危機対応準備金の国庫納付については、商工中金の自主的な判断により行われることとなっている。

そして、危機対応準備金の額が計上されている場合は、商工中金は、事業年度ごとに、事業年度経過後3か月以内に危機対応準備金の額の見通し及びその根拠について経済産業大臣及び財務大臣に報告することとなっている。このため、商工中金は、事業年度ごとに、危機対応準備金の額の見通し及びその根拠を両大臣に報告していたが、28年度までの報告内容は、見通しについては前年同期と比べて変わらないとしており、また、見通しが前年同期と比べて変わらない根拠については「欠損のてん補を行うこと及び国庫納付を行うことをいずれも予定していないため」としていて具体的なものとはなっていなかった。

そこで、見通しの具体的な根拠を検討しているか確認したところ、商工中金は、中期経営計画策定時に、国際的な金融規制を踏まえるなどして、安定的な経営基盤を確保するための総自己資本比率(23年度末までは自己資本比率。以下同じ。)の目標を設定したり、毎年度の事業計画策定時に、自己資本の質的向上等について設定したりしていたが、危機対応業務の円滑な実施のために必要な財政基盤が十分に確保されるに至っているかについて具体的な検討を行っていなかった。

一方、商工中金において、危機対応業務の要件確認における不正事案が判明し、要件非該当貸付けが相当数あったことなどが明らかになったことから、実需を上回る危機対応貸付けが行われてきたと思料された。また、商工中金は、28年12月から、新規に行う危機対応貸付け全件の要件適合性の確認を本部で行うなどの再発防止策を講じていたことから、危機対応貸付けの新規貸付件数は大きく減少していることなどが想定された。

このような危機対応貸付けの実施状況の中で、商工中金は、29年6月に29年度の危機対応準備金の額の見通し及びその根拠を経済産業大臣及び財務大臣に報告していたが、その内容は、いずれも前年度までの報告と同様であり、29年度の事業計画策定時に、自己資本の質的向上等について設定するなどしていたが、危機対応業務の円滑な実施のために必要な財政基盤が十分に確保されるに至っているかについて具体的な検討を行っていなかった。

そこで、27年4月から29年3月までの半期ごとの商工中金が行った危機対応貸付けの実施状況の推移をみたところ、図表38のとおり、新規貸付件数及び貸付金額並びに期末貸付残高は大幅な減少傾向にあり、特に、28年11月に鹿児島事案公表を行った28年度下半期は、新規貸付件数及び貸付金額は、前年同期比で共に50%以上減少していて、また、期末貸付残高は前年同期比で21.0%減少していた。

図表38 危機対応貸付けの実施状況の推移

| 年月 | 平成27年4月 ~9月 |

27年10月 ~28年3月 |

28年4月 ~9月 |

28年10月 ~29年3月 |

(29年4月 ~9月) |

(29年10月 ~30年3月) |

|---|---|---|---|---|---|---|

| 新規貸付件数 | 11,664 | 11,759 | 7,387 | 4,085 | 1,687 | 280 |

| (前年同期比) | (△7.7%) | (△7.6%) | (△36.6%) | (△65.2%) | (△77.1%) | (△93.1%) |

| 新規貸付金額 | 5460 | 5314 | 3296 | 2182 | 771 | 120 |

| (前年同期比) | (△13.5%) | (△12.4%) | (△39.6%) | (△58.9%) | (△76.5%) | (△94.4%) |

| 期末貸付残高 | 3兆5294 | 3兆3829 | 3兆0700 | 2兆6700 | 2兆2657 | 1兆8076 |

| (前年同期比) | (△7.7%) | (△8.2%) | (△13.0%) | (△21.0%) | (△26.1%) | (△32.2%) |

また、総自己資本比率の目標とその達成状況をみたところ、図表39のとおり、第一次及び第二次中期経営計画については当該目標は達成され、第三次中期経営計画についても、28年度末時点では当該目標を上回る状況となっていた。

図表39 総自己資本比率の目標とその達成状況

| 第一次中期経営計画 (平成20年10月~24年3月) |

第二次中期経営計画 (24年4月~27年3月) |

第三次中期経営計画 (27年4月~30年3月) |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 目標 (23年度末) |

実績 | 目標 (26年度末) |

実績 | 目標 (29年度末) |

実績 | |||||||

| 20年度末 | 21年度末 | 22年度末 | 23年度末 | 24年度末 | 25年度末 | 26年度末 | 27年度末 | 28年度末 | (29年度末) | |||

| 9%台半ば | 8.92% | 11.40% | 12.37% | 13.09% | 11.6%程度 | 13.51% | 13.73% | 13.59% | 11.4%程度 | 13.41% | 13.16% | 13.57% |

そして、28年度末時点までの総自己資本の額の主な内訳の推移をみたところ、図表40のとおり、利益剰余金が継続して増加していることから、欠損の補填が行われるような状況とはなっていなかった。

図表40 総自己資本の額の主な内訳の推移

| 区分 | 平成24年 度末 |

25年度末 | 26年度末 | 27年度末 | 28年度末 | (29年度末) | |

|---|---|---|---|---|---|---|---|

| 総自己資本の額 | 962,489 | 970,106 | 970,087 | 980,522 | 996,434 | 1,005,517 | |

| うち資本金及び資本剰余金の額 | 218,653 | 218,653 | 218,653 | 218,653 | 218,653 | 218,653 | |

| うち利益剰余金の額 | 94,128 | 102,149 | 111,905 | 118,975 | 145,796 | 177,595 | |

| うち危機対応準備金の額 | 150,000 | 150,000 | 150,000 | 150,000 | 150,000 | 150,000 | |

| うち特別準備金の額 | 400,811 | 400,811 | 400,811 | 400,811 | 400,811 | 400,811 | |

したがって、危機対応準備金について、危機対応業務の円滑な実施のために必要な財政基盤が十分に確保されるに至ったと認める場合には、その額の全部又は一部に相当する金額を国庫に納付することとなっていることから、商工中金は、危機対応貸付けの実施状況等を踏まえて、危機対応業務の円滑な実施のために必要な財政基盤が十分に確保されるに至っているかについて具体的な検討を行う必要があると認められた。

会計検査院による上記の指摘や、30年1月に在り方検討会において、「今後の危機対応融資残高の減少を踏まえて適正な水準を検討」することと提言されたことに基づき、商工中金は、危機対応準備金について、30年5月、商工中金法第59条及び日本公庫法第24条の規定による命令に基づき主務大臣等(財務大臣、農林水産大臣、経済産業大臣及び金融庁長官)に提出した「ビジネスモデル等に係る業務の改善計画」において、今後の危機対応貸付けの残高の減少等を踏まえて、危機対応業務の円滑な実施のために必要な財政基盤が十分に確保されるに至ったかどうかの観点から、危機対応準備金の額の適正な水準を事業年度ごとに検討していくこととした。この検討の結果、30年度における危機対応準備金の所要額を1350億円と算定して、29年度末の危機対応準備金の額1500億円との差額150億円を国庫納付することが可能であると判断した上で、31年3月に同額を国庫納付することを30年6月の株主総会に付議して可決された。そして、同月、30年度における危機対応準備金の額の見通しを1350億円として、150億円を国庫納付することを予定していることを経済産業大臣及び財務大臣に報告した。

なお、29年度の危機対応貸付けの実施状況をみると、図表38のとおり、新規貸付件数及び貸付金額は、前年同期比で上期は共に70%以上、下期は共に90%以上減少し、期末貸付残高は、前年同期比で上期は26.1%、下期で32.2%減少しているなどしていて、これらの減少傾向は更に顕著なものとなっていた。また、図表39及び図表40のとおり、29年度末時点で、総自己資本比率は第三次中期経営計画の目標を達成していて、利益剰余金についても引き続き増加していた。