平成30年度決算検査報告

(「租税の徴収に当たり、徴収額に過不足があったもの」参照)

租税特別措置は、租税特別措置法(昭和32年法律第26号。以下「措置法」という。)に基づいて、「公平・中立・簡素」という税制の基本原則の例外措置として設けられているものである。

租税特別措置のうち、自己の居住の用に供する住宅を対象とした主なものとして、住宅借入金等を有する場合の所得税額の特別控除(措置法第41条)、特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例(措置法第41条の3の2。以下、これらを合わせて「住宅ローン控除特例等」という。)、居住用財産の譲渡所得の課税の特例等(措置法第35条第1項等。以下「譲渡特例等」という。)及び直系尊属から住宅の取得等の対価又は費用に充てるための金銭(以下「住宅取得等資金」という。)の贈与を受けた場合の贈与税の非課税(措置法第70条の2。以下「贈与特例」という。)がある(以下、住宅ローン控除特例等、譲渡特例等及び贈与特例を合わせて「3特例」という。)。

住宅ローン控除特例等は、個人が居住用家屋の新築、取得又は増改築等(以下「住宅の取得等」という。)をして、これらの家屋をその者の居住の用に供した場合において、その者が当該住宅の取得等に係る住宅借入金等を有するときで、適用要件を満たす場合は、当該居住の用に供した日(以下「居住日」という。)の属する年以後10年間等の各年にわたり、当該住宅借入金等の年末残高の合計額(住宅の取得等の対価の額又は費用の額が住宅借入金等の年末残高の合計額よりも少ないときは、その住宅の取得等の対価の額又は費用の額)と住宅借入金等の年末残高の限度額とで少ない額に控除率を乗じて計算した金額(以下「住宅ローン控除額」という。)を、その者のその年分の所得税額から控除することができるなどの特例である。

譲渡特例等は、個人が居住用財産を譲渡した場合、譲渡所得の計算上、一定金額の特別控除額を控除したり、税額の計算上、譲渡した年の1月1日において所有期間が10年を超える居住用財産の譲渡による譲渡所得の税額を通常の場合よりも低い税率で計算したり、居住用財産を買い換えた場合等に、一時的にその課税を猶予し、課税の延期を行う課税の繰延べをしたりすることができるなどの特例である。

贈与特例は、直系尊属からの贈与により住宅取得等資金の取得をした受贈者について、適用要件を満たす場合、当該贈与により取得をした住宅取得等資金のうち一定の金額までについては、贈与税の課税価格に算入しないことができる特例である。

そして、措置法第70条の2第2項の規定によれば、贈与特例の適用要件は、住宅取得等資金の贈与を受けた年分の受贈者の所得税に係る合計所得金額が2000万円以下であることなどとされている。

措置法第41条及び第41条の3の2の規定によれば、住み替え後の住宅に係る住宅ローン控除特例等と住み替え前の住宅に係る譲渡特例等(措置法第35条第3項の規定により適用を受ける場合を除く。以下同じ。)は、居住日の属する年とその前後の2年間計5年間において、重複して適用を受けられないこととされている。

また、措置法施行令第26条第5項の規定によれば、住宅取得等資金の贈与を直系尊属から受け、贈与特例又は特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税の特例(措置法第70条の3。以下「精算課税特例」という。)の適用を受けた場合には、その適用を受けた住宅取得等資金の額を住宅の取得等の対価の額又は費用の額から控除して住宅ローン控除額を計算することとされている。

措置法等によれば、特例の適用を受けようとする納税者は、特例ごとに必要となる書類を所轄する税務署に提出することとされている。そして、提出を受けた税務署は、確定申告事務処理要領等の審査マニュアルに基づき、審査することとなっている。

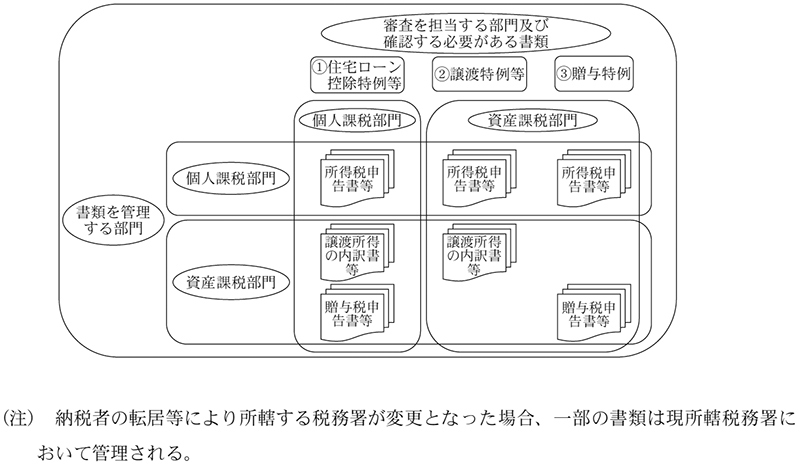

税務署は、3特例の適用について適用要件を満たしているか、適用額の計算を誤っていないかなどについて審査するために、次のとおり、審査を担当する部門に回付される書類と共に他の部門が管理する書類を確認する必要がある(図参照)。

ア 住宅ローン控除特例等は、個人課税部門が審査を担当することとなっており、個人課税部門に回付される所得税申告書等を確認するとともに、資産課税部門が管理する譲渡所得の内訳書や贈与税申告書等により、当該申告書等に係る納税者の贈与特例及び精算課税特例の適用の有無や過去の譲渡特例等の適用状況等を確認する必要がある。

イ 譲渡特例等及び贈与特例は、資産課税部門が審査を担当することとなっており、資産課税部門に回付される譲渡所得の内訳書や贈与税申告書等を確認するとともに、個人課税部門が管理する所得税申告書等により、当該申告書等に係る納税者の合計所得金額等を確認する必要がある。

また、納税者の転居等により所轄する税務署が変更となった場合、当該納税者の申告書等の書類のうち必要とされる一部の書類が新たに所轄することになった税務署(以下「現所轄税務署」という。)へ移管されることとなっている。

3特例の適用に係る審査を担当する部門と書類を管理する部門の関係について示すと図のとおりである。

図 3特例の適用に係る審査を担当する部門と書類を管理する部門の関係の概念図

国税庁は、申告、納税事績等の情報(以下「申告等情報」という。)のうち必要な情報を入力して税務行政の各種事務処理を行うために、国税総合管理システム(以下「KSKシステム」という。)を全国的に運用している。そして、税務署ごとに3特例に係る申告等情報について入力することとなっており、KSKシステムには3特例の適用要件を満たしているかなどについて審査できる申告等情報が保存(以下、KSKシステムに保存された申告等情報を「KSKデータ」という。)されている。

(検査の観点、着眼点、対象及び方法)

本院は、合規性等の観点から、納税者による3特例の適用は適正に行われているか、税務署による3特例の適用に係る審査は適切に行われているかなどに着眼して、国税庁及び63税務署において、平成25年分から29年分までの申告について、所得税申告書等の書類を確認したり、3特例の適用に係る審査状況等の説明を聴取したりするなどして会計実地検査を行った。そして、会計実地検査により判明した3特例の適用を誤っている可能性のある事態と同様の事態の有無等について、国税庁を通じて全国の524税務署に調査を求めて、その内容を確認するなどの方法により検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

455税務署(注1)において、納税者3,398人から租税を徴収するに当たり、当該納税者が、適用額の計算を誤ったり、適用要件を満たしていなかったりしていたのに、税務署が3特例の適用に係る審査においてこれを見過ごすなどしたため、申告所得税(復興特別所得税を含む。以下同じ。)等又は贈与税等の徴収額が納税者3,140人について5億5843万余円不足していたり、納税者258人について2065万余円過大(注2)になっていたりしていた。

徴収額が不足していた申告所得税等 419税務署 2,102人 1億3126万余円

徴収額が過大になっていた申告所得税等 158税務署 249人 1738万余円

贈与特例又は精算課税特例の適用を受けていたのに、その適用を受けた住宅取得等資金の額を住宅の取得等の対価の額又は費用の額から控除せずに住宅ローン控除額を過大に計算していたことなどから、申告所得税等の徴収額が不足していたり、過大になっていたりしていた。(事例1参照)

徴収額が不足していた申告所得税等 310税務署 988人 3億4487万余円

徴収額が過大になっていた申告所得税等 9税務署 9人 327万余円

居住日の属する年とその前後の2年間計5年間に譲渡特例等の適用を受けていたのに、重複して住宅ローン控除特例等の適用を受けていたことなどから、申告所得税等の徴収額が不足していたり、過大になっていたりしていた。(事例2参照)

徴収額が不足していた贈与税等 40税務署 50人 8229万余円

住宅取得等資金の贈与を受けた年分の受贈者の所得税に係る合計所得金額が2000万円を超えていたため、贈与特例の適用要件を満たしていないのに適用を受けていたことなどから、贈与税等の徴収額が不足していた。(事例3参照)

税務署における3特例の適用に係る審査状況について検査したところ、各税務署が審査の際に他の部門又は他の税務署が管理している申告書等の書類の内容を確認しようとする場合、各税務署は、適宜の方法で他の部門又は他の税務署に連絡した上で申告書等の書類の内容を確認することにしていた。

そして、審査に必要となる申告書等の書類を管理している税務署と現所轄税務署が同一の場合、審査を担当する個人課税部門又は資産課税部門が、同一税務署内の他の部門が管理している申告書等の書類の内容を適切に確認していれば、3特例の適用要件を満たしているかなどについて審査できる状況となっていた。

しかし、国税庁が、税務署に対して3特例に関する統一的かつ具体的な申告書の審査方法を指示していなかったことなどから、審査を担当する部門が、同一税務署内の他の部門が管理している申告書等の書類の内容を必ずしも確認しておらず、税務署は3特例の適用に係る審査を十分に行っていなかった。

また、審査に必要となる申告書等の書類を管理している税務署と現所轄税務署が異なる場合、当該書類の一部のみが現所轄税務署に移管されるため、現所轄税務署は十分に審査することができないことになるが、国税庁において、これを補うKSKデータを活用した3特例の適用に係る審査を十分に実施するための体制を整備していなかった。

(1)及び(2)の事態について、事例を示すと次のとおりである。

<事例1> 住宅ローン控除特例等の適用額の計算を誤っていた事態

納税者Aは、平成27年分の所得税の申告において、住宅ローン控除特例等の適用を開始し、住宅ローン控除額28万余円を控除していた。また、28年分の所得税の申告において、住宅ローン控除額26万余円を控除していた。

しかし、納税者Aは、27年分の贈与税の申告において贈与を受けた住宅取得等資金1000万円について贈与特例の適用を受けていたのに、27年分及び28年分において当該住宅取得等資金の額を住宅の取得等の対価の額から控除せずに住宅ローン控除額の計算をしていた。

そして、審査を担当する個人課税部門において、資産課税部門が管理する贈与税申告書等により贈与特例の適用の有無や贈与特例の適用を受けた住宅取得等資金の額を確認していれば、27年分及び28年分の住宅ローン控除額がそれぞれ20万余円となることを把握できたのに、これを見過ごしていた。

したがって、27年分申告所得税額8万余円及び28年分申告所得税額6万余円、計14万余円が徴収不足になっていた。

<事例2> 住宅ローン控除特例等及び譲渡特例等を重複して適用を受けていた事態

納税者Bは、平成29年分の所得税の申告において、住宅ローン控除特例等の適用を開始し、29年4月に居住を開始した新住居に係る住宅ローン控除額40万円を控除していた。

しかし、納税者Bは、28年分の所得税の申告において、28年4月に譲渡した旧住居について譲渡特例等の適用を受けていたことから、上記の新住居について住宅ローン控除特例等の適用要件を満たしていなかった。

そして、審査を担当する個人課税部門において、資産課税部門が管理する譲渡所得の内訳書等により譲渡特例等の適用の有無を確認していれば、住宅ローン控除額40万円を控除することができないことを把握できたのに、これを見過ごしていた。

したがって、29年分申告所得税額40万余円が徴収不足になっていた。

<事例3> 贈与特例の適用要件を満たしていなかった事態

納税者Cは、平成26年分の贈与税の申告において、納税者Cの父から贈与された住宅取得等資金500万円の全額について贈与特例の適用を受け、課税価格を0円と算出していた。

しかし、納税者Cの同年分の所得税の申告において、合計所得金額は2225万余円となっていて、合計所得金額が2000万円を超えていたことから、贈与特例の適用要件を満たしていなかった。

そして、審査を担当する資産課税部門において、個人課税部門が管理する所得税申告書等により合計所得金額を確認していれば、課税価格が住宅取得等資金500万円から基礎控除額110万円を控除した390万円となることを把握できたのに、これを見過ごしていた。

したがって、贈与税額53万円が徴収不足になっていた。

このように、3特例の適用に係る審査において同一税務署内の他の部門が管理する申告書等の書類の内容を必ずしも確認しておらず、納税者が3特例について適用を誤って申告していたのに、税務署が3特例の適用に係る審査においてこれを見過ごすなどしていたり、KSKデータを活用した3特例の適用に係る審査を十分に実施するための体制を整備していなかったりしていた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、納税者において3特例の適用要件等についての理解が十分でなかったことにもよるが、次のことなどによると認められた。

上記についての本院の指摘に基づき、国税庁は、3特例の適用が適正に行われるよう、次のような処置を講じた。

ア 30年11月に事務連絡を発するなどして、是正を要すると見込まれる納税者に対して申告内容の見直し、申告誤りの是正、不足分の税額の納付等を促す文書を税務署に発出させるとともに、税務署に対して3特例の適用要件等について研修や会議を通じて周知するなどした。

イ 3特例の適用誤りを防止するために、3特例の適用要件等について、納税者等に交付する手引等の見直しを実施して周知したり、申告等情報を活用した審査が十分に実施されるよう、3特例の適用に係る審査に当たっては同一税務署内の他の部門が管理する申告等情報を活用するよう審査マニュアルを見直した上で、30年10月に事務連絡を発して税務署に対して周知したりした。また、令和元年8月に事務連絡を発して、転居等により所轄する税務署に変更があった納税者については、KSKデータを活用し、毎年、国税庁において特例の適用を誤っていると見込まれる者のリストを作成の上、税務署に確認を実施させるようにするなどした。